「個人向け国債では資産が増えない」「買うのはやめとけ」とする情報を見て、投資先として選ぶかどうか迷う方は非常に多いです。

財務省の発表によると、2025年度の個人向け国債販売額の合計は19年ぶりの高水準とされる合計6兆1526億円でした。

個人向け国債は安全性の高い金融商品として人気を集めている一方、「金利が低い=資産が増えにくい」のは事実。

資産運用の目的や投資への考え方によっては、他の投資先のほうが適している時もあるでしょう。

今回は、個人向け国債の仕組みや種類の解説をはじめとして個人向け国債の持つメリット・デメリットのほか、より金利の高い投資方法について解説します。

個人向け国債を買うべきか迷っている方や、「買ってはいけない」「やめとけ」と言われる理由が気になる方はぜひ最後までご覧ください。

買ってはいけない?個人向け国債とは

商品を買うべきか買ってはいけないのか判断する前に、まずは個人向け国債の種類や購入単価、金利などの概要について解説します。

国債の種類(普通国債・新窓販国債・個人向け国債)

国債とは、日本政府が資金調達のために発行する債券の総称です。

日本では主に「普通国債」「新窓販国債」「個人向け国債」の3種類が販売されています。

個人で購入できるのは基本的に「新窓販国債」か「個人向け国債」のどちらかです。

| 普通国債 | 機関投資家や金融機関向け 一般投資家が直接購入する機会は少ない |

|---|---|

| 新窓販国債 | 銀行や証券会社の窓口で購入できる国債 利率が固定されているタイプが主流 |

| 個人向け国債 | 個人投資家専用に設計された商品 1万円から購入できる |

新窓販国債との違い

| 個人向け国債 | 新窓販国債 | |

|---|---|---|

| 金利 | 固定金利・変動金利を選択 | 原則固定金利のみ |

| 金利の下限保証 | 0.05%(年率) | なし |

| 購入単価 | 最低1万円から1万円単位 | 最低5万円から5万円単位 |

| 利子の受け取り | 年2回(半年毎) | |

| 発行月(発行頻度) | 毎月(年12回) | |

「個人向け国債」「新窓販国債」はどちらも個人での購入が可能な国債ですが、金利の仕組みが異なります。

固定金利のみを扱う新窓販国債に対して、個人向け国債には変動金利タイプもあり、金利上昇時には利息の上昇が見込めるでしょう。

さらに、個人向け国債は「最低金利0.05%」の下限保証が設定されているのもポイント。

金利が大きく低下した市場でも、利息がゼロになってしまう心配はありません。

購入単価にも違いがあり、新窓販国債は5万円単位、個人向け国債は1万円単位での購入が可能です。

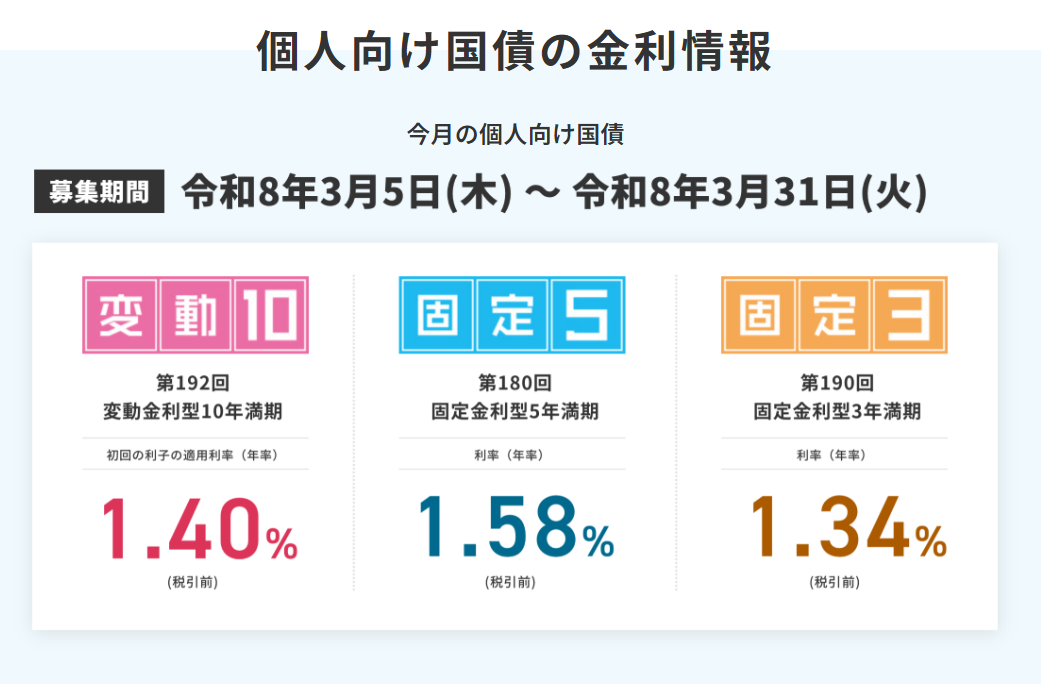

【2026年3月時点】個人向け国債の金利

税引後の利率を含めた金利情報を確認

| 商品 | 表面利率 ※年 (税引後) |

|---|---|

| 変動金利型 10年満期(変動10) | 1.40% (1.1155900%) |

| 固定金利型 5年満期(固定5) | 1.58% (1.2590230%) |

| 固定金利型 3年満期(固定3) | 1.34% (1.0677790%) |

金利は毎月見直されるため、最新の財務省Webサイトの情報を必ずご確認ください。

個人向け国債の3タイプと金利比較

2026年現在発行が予定されている個人向け国債には、「変動10年」「固定5年」「固定3年」の3タイプがあります。

それぞれ金利の決め方や満期までの期間が異なるため、資産形成の計画に応じて選択しましょう。

| 変動金利型 10年満期 | 固定金利型 5年満期 | 固定金利型 3年満期 | |

|---|---|---|---|

|  |  | |

| 金利 設定方法 | 基準金利×0.66 | 基準金利-0.05% | 基準金利-0.03% |

| 満期 | 10年 | 5年 | 3年 |

| 商品特徴 | 実勢金利に応じ、半年毎に適用利率が変わる | 満期まで利率が変わらず、 発行時点で運用結果が分かる | |

利子計算期間が開始する日の前月までの最後に行われた「10年固定利付国債」の入札における平均落札利回り(初回利子については募集期間開始日までの最後に行われた入札)を指します。

個人向け国債の「変動金利10年型」は半年ごとに金利が見直され、日本の市場金利に連動する仕組みです。

市場の実勢金利が上がれば、受け取る利子が増える可能性があります。

固定金利型は購入時の金利が満期まで変わらないため、将来の利息を予測しやすい特徴があります。

財務省の発行条件によって金利は毎月変化しますが、株式や投資信託等と比べるとリターンは控えめです。

個人向け国債を買ってはいけない理由

なぜ「個人向け国債を買うのはやめとけ」と、購入について懸念する意見があるのでしょうか。

個人向け国債のデメリット要素は大きく分けて下記の3点です。

金利が低く資産が増えにくい

個人向け国債は安全性が高い手法ではありますが、資産を大きく増やせるわけではありません。

過去最高の利率とされる2026年2月募集分での「変動10年」の初期利子は年1.48%(税引き前)。

「固定5年」が年1.66%(税引き前)、「固定3年」が年1.39%(税引き前)です。

過去最も高い利率である年1.66%で100万円を5年間運用した場合、得られる利息は税引き前で約8.6万円。

日本株の配当利回りは平均3〜4%程度、投資信託の長期平均リターンは年3〜7%程度と言われます。

さらに利率の高いプライベートデットファンドやヘッジファンドなら、年間12%以上の利率も実現可能。

資産を増やすための投資をしたい方は、他の投資方法も検討してみるべきでしょう。

個人向け国債より利回りが良く、インフレに強い投資先を探しているならこちらがおすすめです。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション

成功報酬制|前年度年利+17.35%

公式サイトから資料請求&無料相談できるので、まずはお気軽に問い合わせてみてください。

中途換金に制限がある

株式投資と異なり、個人向け国債は発行後1年間原則として中途換金ができません。

急に資金が必要になってもすぐには現金化できないので、近々大きな出費を控えている方には不向きです。

1年間が経った後は中途換金が可能ですが、「直前2回分の利息(税引き前)相当額×0.79685)」が差し引かれます。

途中で売却すると実際の利回りは下がってしまうので、基本的には満期まで資金を動かさない前提の投資方法です。

生活費や緊急時に備えるための貯蓄とは明確に分けて運用しましょう。

NISAの対象外で税制メリットがない

個人向け国債はNISAで購入できない金融商品で、利子の受取時に20.315%分の税金が差し引かれます。

1万円の利子が発生したと仮定すると、実際に受け取れる金額は約7,968円です。

NISAを利用して株式や投資信託を購入すれば枠内で購入した分の配当や売却益は非課税になります。

税制上のメリットが非常に大きいので、長期投資を考えている方は優先したい制度です。

まだNISA枠を活用できていないなら、個人向け国債を購入する前につみたてNISAでの投資なども検討してみてください。

個人向け国債を買うメリット

金利と流動性が低い個人向け国債ですが、安全資産としてのメリットは多く存在します。

個人向け国債と他の投資商品を比べた時に分かるメリット3点は下記の通り。

元本割れリスクがほぼない

日本政府が発行する債券であり、国が返済を保証する国債は元本割れのリスクがほとんどない安全資産の一つです。

財務省のデータにおいても、日本政府は今まで国債の償還を停止した記録がありません。

株式や投資信託では価格変動によって元本割れが発生する可能性を避けられませんが、個人向け国債は満期まで保有すれば元本が戻る設計です。

大きな損失を避けながら資金を保管する先の選択肢としては安全性が高いと言えるでしょう。

1万円から安全に投資できる

1万円単位から購入できる個人向け国債は、投資初心者にも始めやすい金融商品です。

株式投資では一単元で数万円から数百万の資金が必要になる銘柄もありますが、個人向け国債なら少額資金でも安全に資産運用を始められます。

月に1度の発行に合わせて申し込めば、追加購入も1万円単位で可能。

大きなリスクを取らず、まずは少額から投資を体験してみたい人にはおすすめです。

金利の下限保証あり

個人向け国債には、最低金利0.05%の下限保証が設定されています。

市場金利が低迷しても、利息がゼロになる心配はありません。

変動金利型10年満期の商品は金利が半年ごとに見直されるので、金利が上がった時は受け取る利子が増えます。

固定金利型の商品は金利上昇の恩恵を受けられない代わりに、金利が下がった時も購入時の金利が維持されるのが強みです。

安全資産の中で将来の金利上昇に対応したいなら、変動金利型の個人向け国債が最適でしょう。

定期預金より金利が高い

日本の大手銀行の定期預金金利は2026年現在で年0.3%~0.9%程度。

定期預金と比べると、どの商品を選んでも個人向け国債のほうが利率が良いのが分かります。

【2026年3月時点】個人向け国債の金利

| 商品 | 表面利率 ※年 (税引き後) |

|---|---|

| 変動金利型 10年満期(変動10) | 1.40% (1.1155900%) |

| 固定金利型 5年満期(固定5) | 1.58% (1.2590230%) |

| 固定金利型 3年満期(固定3) | 1.34% (1.0677790%) |

金利は毎月見直されるため、最新の財務省Webサイトの情報を必ずご確認ください。

さらに、リーマン・ショックやマイナス金利政策などにより金利が下がっていた期間の定期預金では0.001%〜0.005%の超低金利が一般的でした。

個人向け国債は最低でも年0.05%の金利が保証されているので、定期預金と比べて金利低下のリスクに強いと言えます。

定期預金と比較すると、個人向け国債を購入したほうが高い利子を受け取れるでしょう。

国が返済主体となる債券なので信用力が非常に高く、銀行破綻リスクを考慮しなくてよいのも大きな強み。

銀行預金だけでは利息がほとんど増えない現代において、預金以外の資産がない状況は危険です。

安全に資産を運用する方法として、個人向け国債は安全性・利率ともに優れていると言えます。

個人向け国債を買ってはいけない人の特徴

個人向け国債に限らず、様々な投資商品にはメリット・デメリットの両面が存在しています。

購入後ミスマッチに気づく状況を避けるために、これから解説する「個人向け国債を買ってはいけない人」の傾向を判断の参考にしてください。

高いリターンを求めている

安全性が高い代わりに金利が低い個人向け国債は、高いリターンを期待する投資商品ではありません。

2026年3月までで最も高い個人向け国債の金利は固定金利型5年満期における「年1.66%(税引き前)」でした。

株式投資や投資信託では、年3〜7%程度のリターンが期待できる資産もあります。

とくに長期投資では利回り差が資産総額に大きな差を生むので、資産を増やしたい方にとっては物足りない運用結果になりがち。

大きく資産総額を伸ばしていきたいなら、個人向け国債以外の選択肢を検討しましょう。

インフレ対策を重視している

金利が物価上昇率より低くなりやすい都合上、個人向け国債はインフレに弱い金融商品と言われています。

日本のインフレ率が年2%の時、国債の金利が年1.5%だと実質的な資産価値は徐々に減少します。

物価上昇が続く昨今、預金や国債だけでは資産を守り切れないかもしれません。

株式投資や不動産などは物価上昇の恩恵を受けやすく、インフレに強い資産とされています。

インフレ対策を重視するなら、個人向け国債だけに集中するのではなく複数の投資先を組み合わせるのがおすすめです。

インフレに強い資産としては、利回りの良いリスク資産が主に挙げられるでしょう。

個人向け国債より利回りが良く、インフレに強い投資先を探しているならこちらがおすすめです。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション

成功報酬制|前年度年利+17.35%

公式サイトから資料請求&無料相談できるので、まずはお気軽に問い合わせてみてください。

短期間で資金を使う予定がある

近い将来に使う予定がある資金を個人向け国債に入れるのはおすすめできません。

購入後1年間は原則として中途換金できない仕組み上、購入後すぐお金が必要になっても資金を動かすのは不可能です。

1年が経った後なら換金も出来ますが、得られたはずの利息から「直前2回分の利息(税引き前)相当額×0.79685)」差し引かれてしまいます。

満期になる前に換金を行なった時点で利回りは低くなってしまうので、すぐに使う可能性があるお金は流動性を持たせておきましょう。

個人向け国債を購入するなら、3~10年間使う予定のない余剰資金を使うのを強くおすすめします。

これから資産形成を目指す若年層

若い世代でこれから資産形成を始めるなら、得た利息を再投資し、時間を味方につけながら利益を上げていく「複利効果」を活用したいところ。

しかし、国債の金利で資産の著しい成長は期待できないでしょう。

購入時の基準金利や購入する商品によって上下しますが、個人向け国債の金利はどんなに高い時でも2%を上回った事例がありません。

500万円を10年間運用して得られる元利合計

| 想定利回り | 単利 | 複利※ |

|---|---|---|

| 年利1.5% | 575万円 | 約580万円 |

| 年利3% | 650万円 | 約672万円 |

| 年利5% | 750万円 | 約814万円 |

| 年利7% | 850万円 | 約984万円 |

長期平均で年3〜7%程度が期待できる投資信託などと比較すると、その差は歴然。

利率の効果は長期間になるほど強くなり、年5%の金利で30年間運用すると、資産は約4倍以上になる計算です。

投資に使える期間が長い若年層は、個人向け国債よりも成長性の高い資産に着目するのをおすすめします。

個人向け国債を買ってもいい人の特徴

個人向け国債は安全資産として人気がある定番商品の一つです。

投資への考え方や今後のライフプランと合致するのであれば、安心できる投資先の一つだと言えるでしょう。

元本保証を重視したい

個人向け国債は日本政府が発行する信頼性の高い債券かつ、満期まで保有すれば元本が戻ってきます。

株式投資や不動産投資などのリスク資産では、市場の動きや価格変動による元本割れを絶対に回避するのは難しいのが現実です。

リスクを抑えながら資金を保管しておきたい方にとって、現実的な選択肢と言えます。

余剰資金の安全な置き場所が欲しい

銀行預金に金利がほぼつかない現状では、余裕資金の保管先を探している人にとって個人向け国債は安全な選択肢です。

個人向け国債には最低金利0.05%の保証があり、元本割れの心配もありません。

退職金の一部や当面使わない貯金の一部をあてるなど、安全資産を分散させる方法としては優秀と言えます。

当面使う予定のない資金の置き場所としてポートフォリオに含めると、資産の安定性が増すでしょう。

資産運用初心者

投資経験が少ない人にとって、1万円からスタートできる個人向け国債は特におすすめできる金融商品です。

価格変動がほとんどなく仕組みもシンプルなので、値動きを気にして一喜一憂する必要はありません。

金融商品の仕組みを理解し、資産運用を始める最初のステップとしては最適でしょう。

損をするリスクが低い安全資産から運用を始めると投資へのハードルを感じにくいのは大きな強み。

まずは少額から、投資の成功体験を積んでみましょう。

個人向け国債はどこで買うのがいい?

個人向け国債を販売している金融機関は数多くありますが、どこでいつ購入するのが良いのでしょうか。

各金融機関の違いや購入までの大まかな流れをまとめました。

証券会社・銀行・郵便局の違い

個人向け国債は証券会社・銀行・郵便局などの金融機関で購入できます。

どこで購入しても国債の金利や条件は同じで、金融機関による利回りの差は基本的にありません。

- 取引によるポイント付与

- 各金融機関でのキャンペーン

- ネット取引の有無

証券会社ではネット取引ができるため手続きが簡単で、銀行や郵便局なら店舗で購入方法を相談できる安心感があるでしょう。

楽天証券では楽天ポイント、SBI証券ではVポイント・Pontaポイントなどをはじめとした様々なポイントが取引に応じて付与されます。

普段利用するポイントとの相性やキャンペーン情報、利用したいサービスなどを加味して購入先を選んでください。

個人向け国債キャンペーン情報(2026年3月時点)

証券会社では、個人向け国債の購入額に応じた現金プレゼントやキャッシュバックのキャンペーンを実施しています。

購入タイミングによってキャンペーンが適用される証券会社は異なるので、購入前に必ずチェックしましょう。

【SMBC日興証券】個人向け国債プレゼントキャンペーン

SMBC日興証券では、3月~4月募集の個人向け国債キャンペーンを実施しています。(2026年3月5日~4月30日まで)

変動10年債・固定5年債・固定3年債が対象のキャンペーンで、対象金額は500万円以上です。

SMBC日興証券キャンぺーンのプレゼント金額

| ご購入合計金額 | 変動10年 | 固定5年 | 固定3年 |

|---|---|---|---|

| 500万円~599万円 | 7,000円 | 5,000円 | 4,000円 |

| 600万円~699万円 | 8,000円 | 6,000円 | 5,000円 |

| 700万円~799万円 | 9,000円 | 7,000円 | 6,000円 |

| 800万円~899万円 | 11,000円 | 8,000円 | 7,000円 |

| 900万円~999万円 | 12,000円 | 9,000円 | 8,000円 |

| 1000万円 | 16,000円 | 13,000円 | 10,000円 |

| 以降100万増額ごとに ※上限なし | +1,600円 | +1,300円 | +1,000円 |

【SBI証券】個人向け国債デビューキャンペーン

SBI証券では「変動10年」、「固定5年」、「固定3年」を対象としたキャンペーンが実施されています。(2026年3月5日~2026年3月30日 14:00まで)

SBI証券で2017年以降に個人向け国債を購入したことがない方限定のキャンペーンなので、注意してください。

SBI証券キャンペーンのプレゼント金額

| ご購入合計金額 | 変動10年 | 固定5年 | 固定3年 |

|---|---|---|---|

| 50万円以上 100万円未満 | 500円 | 350円 | 250円 |

| 100万円以上 200万円未満 | 1,000円 | 700円 | 500円 |

| 200万円以上 300万円未満 | 2,000円 | 1,400円 | 1,000円 |

| 300万円以上 400万円未満 | 3,000円 | 2,100円 | 1,500円 |

| 400万円以上 500万円未満 | 4,000円 | 2,800円 | 2,000円 |

| 500万円以上 600万円未満 | 5,000円 | 3,500円 | 2,500円 |

| 600万円以上 700万円未満 | 6,000円 | 4,200円 | 3,000円 |

| 700万円以上 800万円未満 | 7,000円 | 4,900円 | 3,500円 |

| 800万円以上 900万円未満 | 8,000円 | 5,600円 | 4,000円 |

| 900万円以上 1,000万円未満 | 9,000円 | 6,300円 | 4,500円 |

| 1,000万円以上 1,100万円未満 | 10,000円 | 7,000円 | 5,000円 |

| 以降100万円 増額ごとに ※プレゼント増額 上限は25万円 | +1,000円 | +700円 | +500円 |

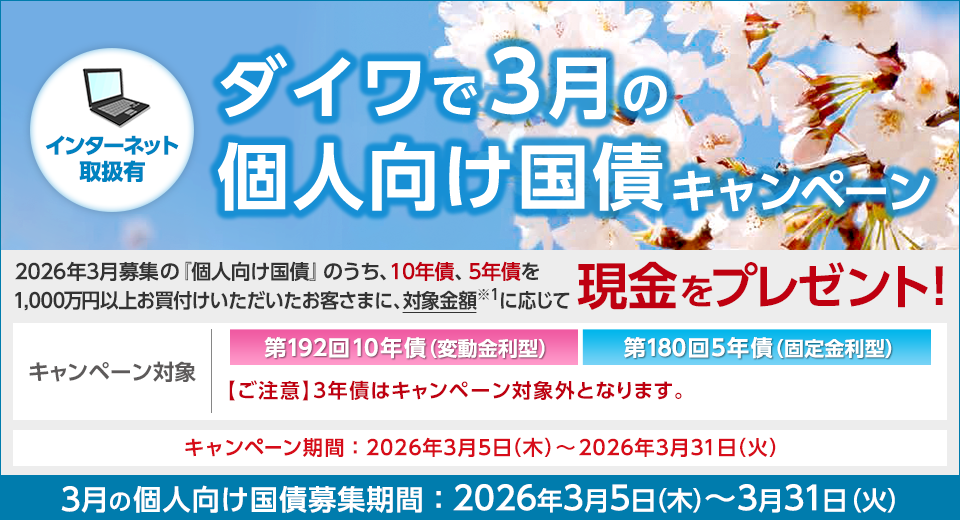

【大和証券】ダイワで3月の個人向け国債キャンペーン

大和証券では、「変動10年」、「固定5年」を対象とした個人向け国債キャンペーンを実施しています。(2026年3月5日~3月31日まで)

大和証券キャンペーンのプレゼント金額

| 対象金額 | 10年債 | 5年債 |

|---|---|---|

| 1000万円 | +16,000円 | +11,000円 |

| 以降100万円増額ごとに | +1,600円 | +1,100円 |

| (例)1億円 | 160,000円 | 110,000円 |

国債の金利は同一でも、キャンペーンによって実質利回りを上げられる可能性があります。

少しでも有利に購入するには、ぜひ購入前に各所のキャンペーンを確認してみてください。

個人向け国債を購入する流れ

個人向け国債は金融機関の口座を開設すると購入できます。

- 証券会社や銀行で専用口座を開設

- 口座開設後に購入したい金額を入金

- 募集期間内に国債の購入申込

入金と申込が完了すると翌月の発行日に国債が購入され、購入後は半年ごとに利息が自動的に支払われる仕組みです。

まだ投資用の口座を持っていない方は、まず口座開設から準備を進めてみましょう。

個人向け国債を買うタイミング

個人向け国債を購入する場合、どんなタイミングで何を買えば良いのか迷っている方も多いかもしれません。

募集スケジュールと今後の金利見通しから、購入する商品を考える方針について解説します。

募集スケジュールは毎月発行

個人向け国債は、株式のように好きなタイミングで売買するタイプの商品ではありません。

年に12回(毎月)発行される個人向け国債を決められた募集期間内に申し込みます。

購入できる時期が決まっているので、事前に財務省公式サイトで募集スケジュールを確認しておきましょう。

変動金利型と固定金利型の選び方

個人向け国債を購入する際は、まず変動型と固定型のどちらを選ぶかを決めましょう。

| 変動金利型 | 固定金利型 | |

|---|---|---|

| 特徴 | 半年ごとに 金利が見直される | 購入時の金利が 満期まで変わらない |

| 満期 | 10年 | 3年・5年 |

| メリット | 市場金利が上がれば 受け取る利息も増える | 将来の金利変動を 気にせず、安定した 利息を得られる |

近年は日本銀行の金融政策の影響で長く低金利が続いてきましたが、2024年以降は金利上昇の兆しが見られます。

金利が上がる局面では新規発行される国債の利率も上がる傾向にあるので、今後も利上げが続くと考えるなら変動金利型がおすすめです。

購入時の金利が満期まで変わらない固定金利型は、将来の金利変動を気にせず安定した利息を受け取りたい人に向いているでしょう。

今後の金利見通し

日本銀行は2024年にマイナス金利政策を終了し、2026年時点では政策金利の誘導目標を0.75%程度まで引き上げています。

中央銀行(日本では日本銀行)が、景気や物価を安定させるために設定する短期金利(無担保コール翌日物金利)の目標値。2024年7月に誘導目標が0.2%に引き上げられ、2025年1月で0.5%、同年12月に0.75%へ追加利上げが決定した。

ただし、個人向け国債の金利は長期金利である「10年固定利付国債」の平均落札利回りに連動するため、急激な上昇が起こる見込みは高くないでしょう。

2026年3月募集分では、変動10年の初回適用利率が年1.40%、固定5年が年1.58%、固定3年が年1.34%でした。

元本割れしない性質と最低金利の保証がある限りは預金より有利な安全資産としての価値を維持できるので、ローリスクローリターンの資産運用として個人向け国債を活用しましょう。

【高金利】個人向け国債以外の投資先

無条件で利用できる個人向け国債の現金プレゼントキャンペーンに参加するには、多くの資金力が必要です。

500万円以上の資金があるなら、個人向け国債以外の利回りが良い金融商品への投資を検討するのも選択肢の一つでしょう。

ただし、個人向け国債の強みと言える元本割れの保証はない(リスク資産)ため、リスクとリターンについて十分に検討したうえで投資先を決めてください。

プライベートデットファンド

銀行預金や国債より高い利回りと安定した収益を同時に狙う投資の手法として挙げられるのが、「プライベートデットファンド」です。

企業への融資を投資家が間接的に行い利息収入を得る仕組み。最低投資額が高いが、株式投資のような大きな価格変動は起こりにくいのが特徴。一般的な利回りは年5〜10%程度。

融資に対する利息の一部を得る投資方法のため、市場の変動に影響される株式投資と比べると安定した収益を得られます。

途中解約が難しい商品も多く、資金の流動性を維持したい方には向いていませんが、定期預金や国債よりも利率面では明らかに有利と言えます。

数あるプライベートデットファンドの中でも特におすすめできる投資先が「ハイクアインターナショナル」です。

ハイクアインターナショナル

- 年間利回りは12%固定

- 契約手数料、管理手数料、成功報酬なし

- 無料の個別相談を実施

ハイクアインターナショナルは、ベトナムにある日系企業「SAKUKO VIETNAM(以下、サクコ社)」に対して事業融資を行い、貸した金額に対する利息を利益として投資家に配当するファンドです。

年間利回りは固定12%。6年間保有し、再投資を続ければ資産が約2倍になる計算です。

分配金は年4回(1月・4月・7月・10月)、投資元本の3%の利息が支払われます。

受け取り方法は「配当受取」「再投資(複利)」から自由に選択でき、手数料や成功報酬は不要。

最低投資額は500万円からスタートなので、まとまった資金のある方は選択肢に入るでしょう。

企業への融資は比較的元本の安全性が高く、実際に投資をする前に無料の個別相談を受けられるので、投資経験が少ない方にもおすすめできます。

\まずは無料の資料請求&個別相談/

ヘッジファンド

より高い利回りを狙う投資商品としては「ヘッジファンド」も選択肢に入るでしょう。

専門のチームが株式や債券、事業投資など様々な投資手法を組み合わせて運用する投資商品。市場の上下を問わず収益を追求し、運用で出た利益を投資家へ還元する。ファンドによって異なるが、利回りの目標としては年10%以上が一般的。

一般的なヘッジファンドは最低投資額が1,000万円〜1億円程度の水準が多く、限られた富裕層に向けたサービスです。

個人投資家向けに提供されているヘッジファンドとしておすすめなのが「アクション」。

500万円から始められるので他の商品よりも参入しやすく、ヘッジファンドの中でも高水準の利回りを実現しています。

アクション

- 2024年度は17.35%の利回り達成

- 株式の相場が下がる局面でも事業投資で安定したリターンを狙う

- 金融業界30年以上の実力ある運用チーム

- 多角的な投資でリスク分散

アクションは年間利回り15%以上を目標とするヘッジファンドで、2024年度(2024年7月〜2025年6月)には17.35%の利回りを達成し、現在も年12〜17%想定の利回りを継続中です。

市場の上下に関係なく収益を出せるファクタリングやWeb3事業などの事業投資を積極的に組み込んでいます。

複数の投資対象に戦略的に分散投資しているからこそ、安定して10%以上の高利回りを実現できるのがアクションの強み。

分散投資でインフレに備えつつ資産形成を進めたい時の投資先として、有力な選択肢になるでしょう。

注意点として、原則契約期間中(1年間)の中途解約は認められていないので、余剰資金での投資にとどめてください。

興味がある方はまず無料の個別相談で疑問点を解消するのをおすすめします。

\話を聞くだけでもOK/

日本株の高配当銘柄

配当収入を目的としているなら、日本株の高配当銘柄を検討すると良いでしょう。

日本株の平均配当利回りはおおむね2〜3%程度ですが、高配当銘柄では4〜6%前後の利回りも実現可能です。

配当収入に加えて株価上昇による値上がり益を期待できるので、相場によっては大きく資産を成長させられます。

ただし、株価は日々変動するので元本割れのリスクは常に存在します。

企業の業績や配当方針をよく確認し、長期的な目線で購入したい銘柄を調べてみましょう。

投資信託

投資信託はプロが選んだ複数の資産へ分散投資する金融商品です。

代表的な商品としては、「全世界株式インデックスファンド」などが挙げられるでしょう。

ファンドを購入するだけで幅広い株式・債券などの資産に投資できるので、リスク分散を手軽に実現したい方におすすめ。

投資信託の平均利回りは年3〜10%程度と言われています。

少額から積立投資できるうえ、NISA制度を活用すれば運用益が非課税になるのも嬉しいポイント。

これから長期的な資産形成をしたい方はぜひ検討してみてください。

不動産投資

建物を所有して家賃収入を得る「不動産投資」も安定した収入を目指すための投資として有力です。

家賃収入は毎月発生するので、安定したキャッシュフローが期待できます。

長期的には不動産価格の上昇による利益も狙える一方、空室リスクや修繕費などのコストで大きく損をしてしまう可能性も。

多くの方がネックに感じる初期投資額の大きさをカバーする、不動産クラウドファンディングも近年活発になっています。

不動産クラウドファンディングなら1万円から投資を始められる商品もあるので、定期収益を得られる資産を持ちたい人は検討する余地があるでしょう。

個人向け国債に関するFAQ

個人向け国債について、よくある質問をまとめました。

個人向け国債を買わないほうがいいのか迷っている方は、気になる項目をご確認ください。

個人向け国債を買ってはいけないかどうかは目的次第

個人向け国債は資産を大きく増やすための投資ではありません。

株式や投資信託と比べるとリターンは控えめですが、日本政府が発行する安全性の高い債券として知られています。

元本割れがなく、最低金利も保証されている個人向け国債は安定性を重視した余裕資金の保管先として悪くない選択肢と言えるでしょう。

ただし、資産形成を進めたいなら成長性のある投資も組み合わせるのがおすすめです。

プライベートデットファンドやヘッジファンドでは、年利10%以上が実現可能な投資商品も存在します。

安全資産と高利回りの資産をバランスよく組み合わせると、資産を守りながら増やしていくビジョンが見えてくるでしょう。

個人向け国債や特定の投資商品に一点集中するのではなく、様々な投資先を検討してみてください。

500万円以上のまとまった資金で投資をしたいなら、より利回りの良い投資先がおすすめです。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション

成功報酬制|前年度年利+17.35%

公式サイトから無料資料請求&無料相談ができるので、まずはお気軽に問い合わせてみてください。