投資信託を始めるなら、できるだけこれから上がる投資信託銘柄を選びたいですよね。

とはいえ、数千本ある投資信託の中から、本当に利益につながる銘柄や、これから上がる投資信託銘柄を見つけるのは簡単ではありません。

2026年4月最新の市場動向と直近リターンデータをもとに、一番儲かる投資信託銘柄を徹底比較し「これから上がる投資信託ランキングTOP10」としてまとめました。

投資信託より安定×高利回りが欲しい方は、

- ハイクアインターナショナル

年利12%固定・手数料完全無料 - アクション

直近年利17%以上の驚異的なリターン

これから上がる投資信託銘柄の見極め方

投資信託は数千本以上存在しますが、実際に資産を増やせる銘柄には共通した特徴があります。

インデックスファンドに加え、相場に左右されない代替投資先も含めて、選ぶ際の判断軸を整理しました。

- 長期的に安定したリターン実績がある

- コストが低く手取りを最大化できる

- 相場下落時も収益を維持できる構造がある

- 純資産規模が大きく運用が安定している

これから上がる銘柄を見極めるには、過去の実績と手数料の低さを基本軸に、相場下落時のリスク耐性も確認することが重要です。

市場連動型のインデックスファンドだけでなく、値動きの異なる投資先を組み合わせることで、相場変動に強いポートフォリオを構築できます。

これから上がる投資信託銘柄は?一番儲かる投資信託ランキング【2026年最新】

早速、2026年の資産運用を検討している方に向けて、「一番儲かる投資信託ランキング」をまとめました。

本ランキングは、直近5年間の年率リターン(信託報酬差し引き後)を基準に順位付けしています。

一時的な値動きではなく、一定期間にわたり実績を積み上げてきたこれから上がる投資信託銘柄を対象としました。

| 順位 | 商品名 | 年率リターン | 最低投資額 | 期待できる収益 |

|---|---|---|---|---|

| 1位 | ハイクア インターナショナル | 12%(固定) | 500万円 | インカム |

| 2位 | アクション | 15%以上目標 ※前年度17% | 500万円 | キャピタル+インカム |

| 3位 | iFreeNEXT FANG+ インデックス | 約20-25% | 100円 | キャピタル |

| 4位 | eMAXIS Slim米国株式 | 約10-12% | 100円 | キャピタル |

| 5位 | SBI・V・S&P500 インデックス・ファンド | 約10-12% | 100円 | キャピタル |

| 6位 | eMAXIS Slim全世界株式 | 約8-10% | 100円 | キャピタル |

| 7位 | インベスコ世界厳選株式 オープン | 6.69~8.73% | 1万円 | コースにより異なる |

| 8位 | アライアンスバーン スタイン米国成長株投信 | -0.65~3.68% | 1万円 | コースにより異なる |

| 9位 | ニッセイ外国株式 インデックスファンド | 約8-10% | 100円 | キャピタル |

| 10位 | eMAXIS Slim 新興国株式インデックス | 約6-8% | 100円 | キャピタル |

1位:【年利12%】ハイクアインターナショナル

| 項目 | 詳細 |

|---|---|

| 年率リターン | 12%(固定) |

| 運用会社 | 合同会社 ハイクア・インターナショナル |

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 最低投資額 | 500万円 |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 運用手法 | 新興国企業への事業融資 |

| 配当頻度 | 年4回 3%ずつ (1月・4月・7月・10月) |

| 運用の相談 | 無料個別相談あり |

| 運用方法 | 単利運用・複利運用から選択可能 |

| 公式サイト | https://hayqua-international.co.jp/ |

ハイクアインターナショナルは、年利12%の固定配当を実現する事業融資型ファンドです。

最大の魅力は、毎年安定して12%の配当を受け取れる点。配当を生活費に充てて、再投資して複利効果を狙えます。以下のシミュレーションをご覧ください。

500万円で年間60万円の安定配当

| 年数 | 配当額 (年間) | 累計配当額 |

|---|---|---|

| 開始時 | – | 0円 |

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 6年後 | 60万円 | 360万円 |

上記のように、毎年確実に60万円(年利12%)の配当を受け取れます。元本500万円は維持されるため、安定した不労所得として活用できるでしょう。

まずは、あなたの投資予算で将来の収益をシミュレーションしてみましょう。

| 期間 | 増加分 | 資産総額 |

|---|

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで35店舗超を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得。実店舗の売上から生まれる安定したキャッシュフローが配当原資となるため、相場変動に左右されにくいのが特徴です。

- 固定12%配当

→年4回(1月・4月・7月・10月)各3%ずつ - 手数料なし

→信託報酬などの保有手数料が不要 - 選べる運用

→配当受取(単利) or 再投資(複利) を選択

特に注目すべきは、ベトナムの経済成長を背景にした安定性です。

- SAKUKO STORE:日本製品販売店35店舗を展開

- BEARD PAPA:人気スイーツ店11店舗を運営

- SAKURA HOTEL:日本人向けホテル2店舗を経営

年商規模の拡大と共に、融資の安全性も向上しています。

投資信託の平均利回り5-8%と比較すると、12%固定配当は圧倒的な優位性があるでしょう。

無料で資料がもらえるので、まずは詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\ 資料の無料ダウンロードはこちら /

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

2位:【年利17.35%】アクション

Action(アクション)は、前年度17%超の驚異的なリターンを叩き出し、今投資家から最も注目を集めている新進気鋭の運用会社です。

| 項目 | 詳細 |

|---|---|

| 年率リターン | 前年度実績17.35% |

| 運用会社 | Action(アクション)合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 最低投資額 | 500万円 |

| 主な投資対象 | ・事業投資 ・Web3事業 ・短期ファイナンスなど |

| 運用手法 | ・資金配分の最適化 ・リスクヘッジの徹底 ・キャッシュフロー管理 ・市場動向の分析 ・パートナーシップの活用 |

| 運用の相談 | 無料個別相談あり |

| 運用レポート | 月1回発行 |

| お問い合わせ | 公式サイト |

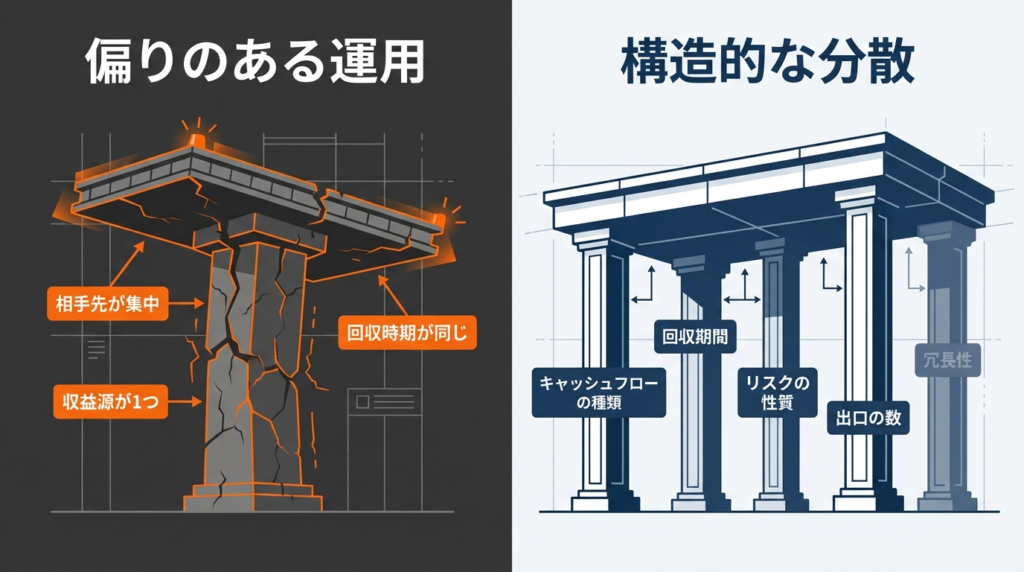

どこかが崩れても致命傷にならない設計

アクションでは、『みんなのFX』で知られる元トレイダーズホールディングス取締役で金融業界歴30年以上の代表が運用責任者を務め、幅広い分野への分散投資で運用しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

「銘柄を増やす」「投資先をたくさん作る」だけの単に投資テーマを増やす分散ではなく、構造的に偏らないより実務的な設計を徹底。

収益源が1つしかなく、売却益だけ、価格上昇だけに頼れば、相場が逆に動いた瞬間に総崩れします。

同じ投資先への集中投資や資金の回収タイミングが同じだと、1つの要因で同時にダメージを受けかねません。

同じ理由で同時に崩れる偏りを作らない、「どこかが崩れても致命傷にならない」設計が、安定した高リターンを維持するアクションの分散投資です。

【アクションの分散投資の設計】

| 分散の観点 | 具体例 |

|---|---|

| 収益の出方 | 利息、手数料、事業利益、売却益 などを組み合わせる |

| 回収期間 | 短期・中期・長期と分ける |

| リスクの種類 | 価格変動、信用、流動性、制度、 オペレーションなど |

| 出口 | 売却・返済など複数ルートを確保 |

金融業界のキャリアが長い代表は、大当たりした後に大失敗した運用会社や投資家を多数見てきた経験があるため、長く続けられる、生き残れる資産運用では右に出る者はいないでしょう。

投資信託とアクションの比較

市場暴落時の守りの強さやプロがどこまで自由に運用できるかなど「運用の質」の差が投資信託とアクションの大きな違いです。

| 比較項目 | 投資信託 | アクション |

|---|---|---|

| 年率利回り | 約5〜8%程度 | 17.35% (前年度実績) |

| 運用の柔軟性 | 特定の指数に 連動 | 多角的な投資戦略で収益を追求 |

| 市場暴落時 の耐性 | 市場とともに 下落しやすい | 相場に左右されにくい戦略 |

| 主な投資対象 | 上場株式・債券が中心 | 事業投資やWeb3など幅広く分散 |

| 透明性 | 目論見書・運用報告書 | 四半期ごとの詳細なレポート |

「株価指数」一本の柱に頼る投資信託に対して、アクションは事業投資や短期ファイナンスなど複数の収益源を組み合わせていて、特定の市場に依存しない安定した資産形成を目指せます。

1000万円の投資を投資信託(国内株式:金利5%で試算)とアクションで比較すると、10年間で1,200万円の差が生まれます。

【投資信託とアクションの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| 投資信託 | 1000 万円 | 5% | 500 万円 |

| アクション | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,200 万円 | ||

ぜひ、あなたの投資予算でもシミュレーションしてみてください。

| 期間 | 受取累計 | 資産総額 |

|---|

アクションへの投資が向いている投資家の特徴は下記の通りです。

- 投資信託の利回りでは物足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

投資信託で10年かけて得られる利益を数年で達成したいなら、Action(アクション)は有力な投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

\金融業界歴30年のプロに直接相談できる/

3位:iFreeNEXT FANG+インデックス

2026年もこれから上がる投資信託銘柄として注目されているのがFANG+インデックスです。AI、クラウド、メタバースなど次世代テクノロジー分野への集中投資により、一番儲かる投資信託候補としての地位を確立しています。

テクノロジー株への集中投資となるため、値動きが大きくハイリスク・ハイリターンな商品です。

過去には年率20-25%のリターンを記録した過去もあり、儲かる投資ランキングでは上位常連の銘柄ですが、下落時の影響も大きくなります。

「もっと安定して増やしたい」「下落リスクでも利益を狙いたい」方は、以下の代替案との比較も参考にしてみてください。

| 商品名 | 市場暴落時の影響 | 運用の安定感 | 推奨する人 |

|---|---|---|---|

| iFreeNEXT FANG+ | 直撃を受ける | 値動きが 非常に激しい | 短期の下落を 許容できる方 |

| ハイクア | 影響を受けない | 元本変動なし (貸付) | 確実な不労所得 が欲しい方 |

| アクション | 下落局面を 収益機会に変える | プロによる 機動的運用 | 賢くリスク分散 したい方 |

特定の銘柄に依存するFANG+に対し、ハイクアインターナショナルやアクションは「市場の荒波に左右されない資産形成」を得意としています。ポートフォリオの一部に組み込むと、全体の安定性を飛躍的に高められるでしょう。

4位:eMAXIS Slim米国株式

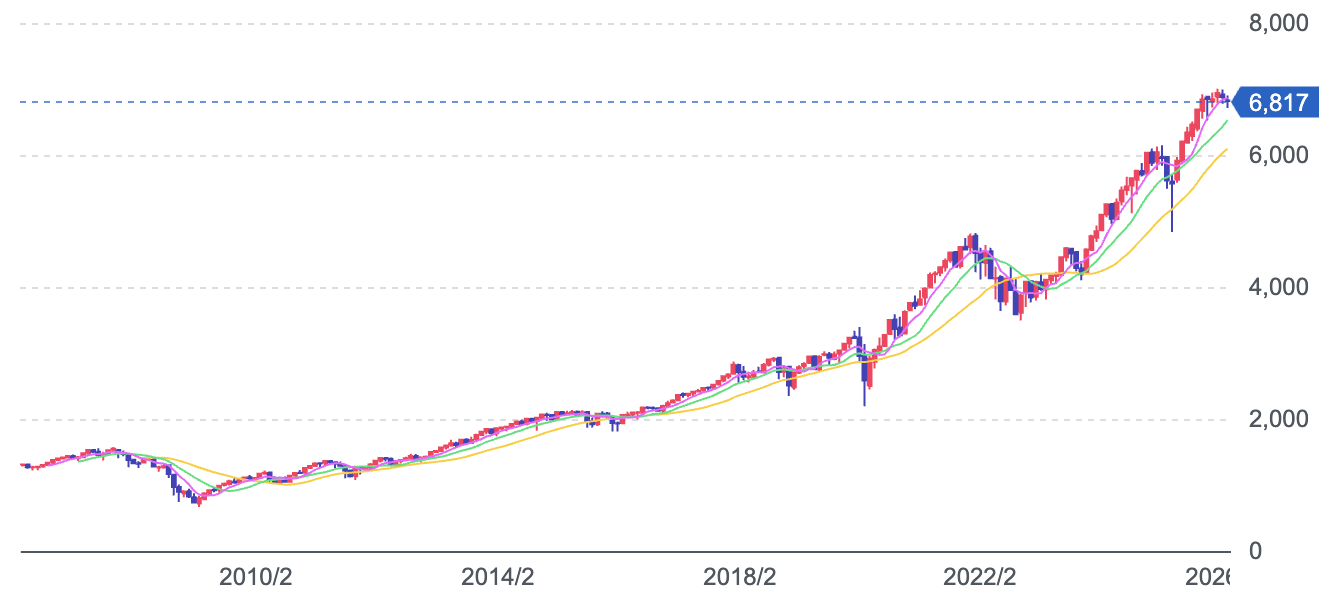

米国株式市場への投資に特化し、長期的な資産形成に適しているのがeMAXIS Slim米国株式。

S&P500指数との連動を目指す運用をしており、アップルやマイクロソフトといった米国を代表する500社に分散投資できる一番儲かる投資信託の代表格として、儲かる投資ランキングで安定して上位に入る人気商品です。

過去の運用実績を見ると、S&P500指数の成長とともに中長期で着実にリターンを積み上げてきた実績があり、2026年4月初旬時点では直近1年間で+23.97%と、堅調なパフォーマンスを記録しています。

| 時期 | 基準価額(円) |

|---|---|

| 2018年7月(設定時) | 10,000 |

| 2020年3月(コロナ安値) | 約12,000前後 |

| 2022年末 | 約19,000前後 |

| 2024年12月末 | 約34,000前後 |

| 2025年12月末 | 約39,000前後 |

| 2026年4月3日 | 約38,264 |

設定時(2018年)の基準価額10,000円から、2026年現在は約38,000円台まで成長。8年弱で約4倍に達しており、長期保有による資産増加ポテンシャルの高さが数字に表れています。

信託報酬は0.09372%の業界最低水準を維持しており、コスト面でも優秀です。投資初心者から経験豊富な投資家まで幅広く選ばれている、これから上がる投資信託銘柄の定番といえるでしょう。

5位:SBI・V・S&P500インデックス・ファンド

SBI・V・S&P500は、バンガード社のETFを通じて米国株式に投資するインデックスファンドです。

信託報酬が0.0938%程度とeMAXIS Slimシリーズに匹敵する低コストを実現しています。

SBI証券で購入すると、投信マイレージでポイントも貯まるのでお得感がありますね。

新NISAにも対応しており、長期的な資産形成に適しています。

6位:eMAXIS Slim全世界株式

ここからは一般的な投資信託のご紹介します。

eMAXIS Slim全世界株式は、世界中の株式に分散投資できる人気商品で、信託報酬が0.05775%と業界最低水準なのが魅力的です。

100円から始められるので、投資初心者の方でも気軽にスタートできます。

新NISAの成長投資枠にも対応しているため、税制優遇を受けながら長期的な資産形成が可能です。

7位:インベスコ世界厳選株式オープン

インベスコ世界厳選株式オープンは、世界の優良企業約45社に厳選投資するファンドです。

為替ヘッジありなしで8つのコースが用意されており、毎月決算型の「為替ヘッジなし」コースは純資産3兆円超の人気商品となっています。

信託報酬は1.903%とやや高めですが、プロによる銘柄選定を重視する方には検討の価値があるでしょう。

インベスコ世界厳選株式オープンは、プロの銘柄選定により安定した分配金を目指せる優れたファンドですが、高い信託報酬と世界的な株安局面での下落リスクが避けられません。

「コストを抑えてさらに高利回りを狙いたい」「市場環境に関わらず配当を維持したい」方は、以下の代替案との比較もチェックしてみてください。

| 商品名 | 実質コスト | 下落相場での動き | 配当・利回り |

|---|---|---|---|

| インベスコ世界厳選 | 信託報酬 約1.9% | 市場に合わせて 下落する | 分配金利回り 約6-8% |

| ハイクア | 手数料 0円 | 株価に関係なく 定額配当 | 12% (固定利回り) |

| アクション | 成功報酬型で合理的 | 下落を収益機会 に変える | 17.35% (2024実績) |

知名度の高い投資信託は安心感がありますが、「手数料を差し引いた後の手残り」を考えると、上記のようなヘッジファンドが圧倒的に有利になるケースも多いです。

インベスコ世界厳選株式オープン(世界のベスト)の詳細については、下記の記事も参考にしてください。

8位:アライアンスバーンスタイン米国成長株投信

アライアンスバーンスタイン米国成長株投信は、米国の成長企業に厳選投資するアクティブファンドです。

為替ヘッジの有無や分配頻度が異なる5つのコースから選べるのが特徴で、毎月分配型のDコースは特に人気が高く、純資産総額が3兆円を超える巨大ファンドに成長しています。

ただし信託報酬は1.727%とやや高めなので、コストを意識する方は注意が必要でしょう。

アライアンスバーンスタイン米国成長株投信の詳しい分析や注意点については、下記の記事も参考にしてください。

9位:ニッセイ外国株式インデックスファンド

日本を除く先進国の株式市場に幅広く投資できるのが、ニッセイ外国株式インデックスファンドです。

MSCIコクサイ・インデックスとの連動を目指した運用で、信託報酬0.09889%の低コストを実現しています。

米国市場に加えて、ヨーロッパなど複数の先進国に分散投資したい方に適した選択肢です。

純資産総額は9,900億円を超える大型ファンドとして安定した運用実績があり、長期保有にも向いているでしょう。

10位:eMAXIS Slim 新興国株式インデックス

eMAXIS Slim 新興国株式インデックスは、MSCIエマージング・マーケット指数に連動を目指し、新興国の株式へ広く分散投資する低コストのインデックスファンドです。

信託報酬は年0.1518%以内(税込)と抑えめ。新NISAの「つみたて投資枠/成長投資枠」対象なので、少額から長期で積み上げやすいのが魅力。

2026年4月初旬時点では直近1年間で+42.06%の魅力的なリターンを記録していますが、過去5年の平均リターンは年6-8%程度です。

10位の順位が示すとおり、新興国特有のカントリーリスク(政治不安、為替急変動、規制変更)により、上位ファンドと比べて年ごとの値動きが大きく不安定になる傾向があります。

新興国ファンドのリスクとリターンを比較検討したい方は、下記の記事も参考にしてください。

年代別|一番儲かる投資信託の選び方

年齢によって取れるリスクや投資期間が変わるため、年代に合わせた商品選びが大切です。

若い世代は積極的にリターンを狙える一方、定年が近い方は安定性を重視すべきでしょう。

それぞれの年代に適した投資戦略を見ていきましょう。

20〜30代は積極的な株式投資信託を選ぶ

20〜30代の方は、投資期間を30年以上確保できる最大の強みがあります。

短期的な値下がりがあっても回復する時間が十分にあるので、株式100%の積極的なポートフォリオがおすすめです。

具体的には、eMAXIS Slim米国株式やiFreeNEXT FANG+インデックスなど、成長性の高い商品を中心に組み立てましょう。

月々1万円でも、30年続ければ複利効果で大きな資産に育つので早期開始が大切です。

40〜50代はバランス型投資信託を選ぶ

40〜50代は、老後資金の準備が本格化する時期です。

リターンを追求しつつもリスクを抑える必要があるため、株式と債券を組み合わせたバランス型が適しています。

株式70%、債券30%程度の配分から始めて、年齢とともに債券の比率を高めていくとよいでしょう。

教育費や住宅ローンの負担が大きい時期でもあるので、無理のない金額での継続が重要です。

バランス型で土台を作ったうえで、ポートフォリオの一部にヘッジファンドを併用すると、安定性とリターンの両面で厚みが出ます。

具体的なメリットは以下の通りです。

- 相場に強いインカムの柱を構築

- 「これから上がる」成長株の初動に機動的に乗る

- 株式+貸付など複数の収益源で下落を防ぐ

40代~50代の方には、以下2社のヘッジファンドが特におすすめです。

| 商品名 | 年率リターン |

|---|---|

| ハイクア インターナショナル | 12%(固定) |

| アクション | 15%以上目標 ※前年実績17.35% |

60代以上は安定重視の債券型を選ぶ

60代以降は、築いた資産を守りながら運用する段階に入ります。

大きな値下がりは避けたいので、債券中心の安定型ポートフォリオへの移行を検討しましょう。

債券70%、株式30%くらいの配分が目安です。

毎月分配型の商品を選べば、年金の補完としての活用もできますが、人生100年時代を考えると、一部は成長資産として株式を残しておくのも賢明な選択かもしれません。

安定重視の債券中心ポートフォリオを土台にしつつ、ポートフォリオの一部でヘッジファンドを併用すると、守りを崩さずに収益機会を確保できます。

具体的なメリットは以下の通りです。

- 相場に強いインカムの柱を確保

- 債券を上回るリターンを追求

- 株比率を抑えつつ収益源を分散

60代以上の方には、以下のヘッジファンドが特におすすめです。

| 商品名 | 年率リターン |

|---|---|

| ハイクア インターナショナル | 12%(固定) |

| アクション | 15%以上目標 ※前年実績17.35% |

退職金の運用方法に迷っている方は、60代からの資産運用戦略を解説している以下の記事もご覧ください。

これから上がる投資信託銘柄の選び方

投資信託で成功するには、商品選びがとても重要です。

どこがいいのか迷う方も多いでしょう。数千本もある商品の中から、本当に儲かるこれから上がる投資信託銘柄を見つけるのは簡単ではありません。

ここでは、失敗しない商品選びのポイントを5つご紹介します。

長期運用を前提に選ぶ

投資信託の本質は目先の変動を追うことではなく、世界経済の成長の波に乗ることにあります。

そのため、一時的な暴落に屈せず「最低でも10年から20年の長期保有」を大前提に据えましょう。

実際に米国株式市場(S&P500)の推移を見ると、数々の危機を乗り越え、過去20年間で約5倍近くもの成長を遂げています。

この経済成長を信じて持ち続ける姿勢こそが、複利効果を最大化して「一番儲かる」結果を手繰り寄せる最善の戦略です。

リターンの安定性を重視して選ぶ

一時的に高いリターンを出した商品に飛びつくのは危険です。

半導体やAI関連など、話題のテーマ型投信はブームが去ると大きく下落するリスクがあります。

過去5年間のリターンを確認し、安定して成長している商品を選択しましょう。

年率5-10%程度でも、複利効果で長期的には大きな資産に育ちます。

なお、「市場変動の影響を避けたい」方には、ハイクアインターナショナルのような年12%固定配当の代替投資先もおすすめです。株価に左右されず毎年確実に配当が得られます。

手数料の低い商品を選ぶ

投資信託の手数料は、長期的なリターンに大きく影響します。

信託報酬が年1%違うだけで、20年後には資産額に20%以上の差が生まれることも珍しくありません。

インデックスファンドなら0.1%前後、アクティブファンドでも1.5%以下を目安に選びましょう。

購入時手数料が無料のノーロード商品を選ぶのもポイントです。

低い手数料で手取りを増やしたい人へ

- ハイクアインターナショナル

年利12%固定・年4回配当(3%ずつ)

手数料ゼロ(成功報酬等すべて無料)

純資産総額の大きさで選ぶ

投資信託は規模と人気を示す指標である純資産総額を重視し、安定運用の目安となる100億円以上、できれば500億円以上の銘柄を選びましょう。

規模が小さすぎると、運用が非効率になったり、最悪の場合は繰上償還のリスクもあります。

たとえば、eMAXIS Slim米国株式は純資産総額が10兆円超、アライアンスバーンスタイン米国成長株投信Dコースは3.2兆円超と、安定した規模です。

人気商品は純資産が増え続ける傾向にあるので、成長性も期待できます。

分配金の有無で選ぶ

分配金をもらいたいか、それとも資産の成長を重視するかで選ぶ商品が変わります。

定期的な収入が欲しい方は毎月分配型を、資産を大きく増やしたい方は分配金を出さない商品がおすすめです。

分配金を再投資に回すと、複利効果を最大限に活かせます。

自分のライフプランに合わせて、最適な商品を選びましょう。

儲かる投資信託のリスク管理術

投資信託で儲けるためには、リスク管理が欠かせません。

どれほど優れた商品であっても、市場の変動に伴う損失は避けられないのが現実です。

大切な資産を守りながら着実に増やすために、3つのリスク管理方法を実践していきましょう。

投資先を分散させてリスクを軽減する

「卵を一つのカゴに盛るな」と記された投資の格言があります。

これは複数の資産に分散投資してリスクを抑えることが狙いです。

たとえば、日本株だけでなく米国株や新興国株、さらに債券や不動産投資信託(REIT)なども組み合わせると、特定の市場が下落しても全体への影響を小さくできます。

最低でも3〜5本の異なるタイプの投資信託を保有しましょう。

分散投資で新興国も検討される方は、下記の記事も参考にしてください。

リバランスで資産配分を整える

時間とともに資産配分の変化は欠かせません。

株式が値上がりすれば株式の比率が高くなり、当初想定していたリスクより高い状態になってしまいます。

そこで年1〜2回は資産配分を見直し、元の比率に戻すリバランスが必要です。

値上がりした資産を一部売却し、値下がりした資産を買い増すと、自然と「高く売って安く買う」が実現できます。

相場急変時の対応方法を決めておく

急落はいつ起こるか予測不能であり、2025年4月の関税ショックでも多くの投資家がパニックに陥りました。

暴落時の底値売りは最悪のパターンとなるため、「〇%下落しても売らない」といったマイルールの事前設定が不可欠です。

歴史的に見ても、関税ショック後の数ヶ月で市場が回復したように、大きな下落の後には必ず上昇局面が訪れます。

相場急変時に利益を享受できるよう、常に冷静に対処できる準備を整えておきましょう。

より安全性を重視した運用方法については、下記記事にてリスクを最小限に抑える戦略を詳しく解説しています。

一番儲かる投資信託の購入方法と始め方

投資信託を始めるには、いくつかのステップを踏む必要があります。

難しそうに感じるかもしれませんが、実際はとてもシンプルです。

ここでは、初心者でも迷わず始められる3つのステップをご紹介します。

ネット証券で口座開設をする

まずは証券会社に口座を開設しましょう。

おすすめは手数料が安いネット証券で、SBI証券、楽天証券、マネックス証券などが人気です。

口座開設はオンラインで完結し、最短で翌日から取引を始められます。

手続きには運転免許証などの本人確認書類とマイナンバーカードがあれば十分です。スマホさえあれば10分程度で申し込みが完了します。

「もっと攻めた運用や安定したインカムが欲しい」方は、以下の代替案をご検討ください。

- ハイクアインターナショナル

年利12%固定・手数料完全無料 - アクション

前年度年利+17.35%の確かな実績

これらはネット証券では購入できない特別な運用先ですが、投資家目線で利益を追求する仕組みが整っています。

まずは無料の資料請求や個別相談から、最新の運用レポートを確認してみるのがおすすめです。

新NISAのつみたて投資枠を活用する

2024年から始まった新NISAは、投資の利益が非課税になる制度です。

新NISA開始から約1年半で、口座数は2,696万口座、買付額は63兆円に到達(参照:金融庁)。

旧NISAを凌ぐペースで普及する新NISAは、年間120万円までの利益が非課税になり、通常約20%引かれる税金がゼロになるため非常に強力です。

効率的に資産を増やすためにも、証券口座の開設時には必ずNISA口座も同時に申し込んでおきましょう。

毎月の積立金額を設定する

資産形成を継続させるために、まずは無理のない範囲で毎月の積立金額を決定しましょう。

最初は月1万円程度から、慣れてきたら徐々に増額するのがおすすめで、ネット証券なら100円からの少額設定も可能です。

積立日は給料日の直後に設定すると、資金を使い果たす前に先取り投資ができるため挫折しにくくなります。

自分に合ったペースで少額からでも第一歩を踏み出し、将来に向けた着実な資産運用をスタートさせましょう。

これから上がる投資信託銘柄に関するFAQ

一番儲かる投資信託について、多くの方から寄せられる質問をまとめました。

投資を始める前の疑問や不安を解消していきましょう。

これから上がる投資信託銘柄のまとめ

これから上がる投資信託銘柄を選ぶには、まず自分の投資余力と目標リターンの明確化が不可欠です。

500万円以上の資金があれば年利固定12%「ハイクアインターナショナル」などのヘッジファンド、少額なら新NISAを活用したインデックスファンドが賢明な選択となります。

2026年の最新市場動向を踏まえつつ、自分に最適な銘柄を見極めて長期的な視点での運用が成功への近道です。

まずは気になる銘柄の無料相談や資料請求から、将来の資産形成に向けた大きな第一歩を踏み出しましょう。