1,000万円の資産の預け先に定期預金を検討していても、金利ランキングやどこがいいか比較できず迷っている人は少なくありません。

金利が高い銀行でも定期預金の金利は1%前後が一般的で、1,000万円を大手に預けても資産は増えにくいため、高利回りの投資先も併用すればリスクを抑えてインフレに負けない資産形成が可能です。

今回は、1,000万円を預ける定期預金の金利ランキングTOP10と、定期預金の注意点、選び方/活用法を解説します。

定期預金金利ランキング1,000万円

まずは2026年最新の定期預金の金利ランキングをもとに、各銀行の特徴や条件を比較してどこがいいか詳しく見ていきましょう。

定期預金は預ける期間や金額によって金利が異なるため、当ランキングでは条件を統一し、1,000万円を1年間預金した金利で比較します。

大切な1,000万円の資産を守りながら増やすために、少しでも金利の高い銀行を選ぶのが賢明です。

【定期預金の金利ランキング】

| 銀行名 | 定期預金金利 (1,000万円・1年定期) |

|---|---|

| 1位:SBJ銀行 | 1.20% |

| 1位:オリックス銀行 | 1.20% |

| 1位:大和ネクスト銀行 | 1.20% |

| 4位:東京スター銀行 | 1.100% |

| 4位:愛媛銀行 | 1.100% |

| ☆☆おすすめ☆☆ ハイクアインターナショナル | 12%固定 |

| ☆おすすめ☆ アクション | 17.35% (前年度実績) |

| 6位:UI銀行 | 1.05% |

| 6位:auじぶん銀行 | 1.05% |

| 8位:ソニー銀行 | 1.00% |

| 9位:香川銀行 | 0.950% |

| 10位:あおぞら銀行 | 0.90% |

| 10位:山陰合同銀行 | 0.90% |

※信用金庫・信用組合・JAバンク等は、地域や条件差が大きいため本ランキングには含まれていません。

金利は随時見直されるため、実際に預け入れる際は各銀行の公式サイトで最新条件を確認してください。

定期預金金利ランキング1位 (同率) : SBJ銀行

今回の定期預金金利ランキングで、最も高い年1.20%の金利水準を提供している銀行の一つが、「SBJ銀行」です。

SBJ銀行は、韓国の大手金融グループを母体とする銀行で、高金利の円定期預金に強みを持つ金融機関として知られています。キャンペーンを中心に魅力的な金利水準を提供しています。

2026年1月22日に募集が開始された「円定期預金キャンペーン2026」では、日本国内に居住する個人であれば誰でも対象となり、1年もの定期預金で年1.20%(税引前)の高金利が適用されます。

【SBJ銀行の定期預金】

| 項目 | SBJ銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.20% |

| 最低預入金額 | 1円以上、上限なし |

| 対象者 | 日本国内に居住の個人 |

高金利でありながら少額から利用できるため、安全性を重視しつつ柔軟に資金を運用したい方に向いた銀行といえるでしょう。

※キャンペーン金利は期間・募集総額に上限があるため、申込時点での最新情報は公式サイトをご確認ください。

定期預金金利ランキング1位 (同率) : オリックス銀行

SBJ銀行と同様に、年1.20%で同率1位となったのが「オリックス銀行」です。

オリックス銀行は、店舗を持たないインターネット専業銀行として、運営コストを抑えた高金利の定期預金を提供しています。

中でも、新規口座開設者向けの優遇金利プログラムを利用すると、1年物の定期預金は年1.20%(税引前)と、ネット銀行の中でも高水準の金利が適用されます。

通常のeダイレクト定期預金(大口定期)でも1年物 年0.85%(税引前)と、一般的な銀行と比べて高い金利水準となっています。

【オリックス銀行の定期預金】

| 項目 | オリックス銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.20% |

| 最低預入金額 | 100万円以上 |

| 対象者 | eダイレクト預金口座新規開設者 (国内居住者のみ) |

キャンペーン期間外でも比較的高金利が期待できるため、まとまった資金を安定的に運用したい方に向いた銀行といえるでしょう。

定期預金金利ランキング1位 (同率) : 大和ネクスト銀行

1年物定期預金で年1.20%を提供し、同率1位にランクインしているのが「大和ネクスト銀行」です。

大和ネクスト銀行は、大和証券グループが運営するネット銀行で、高金利の定期預金と証券口座との連携に強みを持つ金融機関です。

現在提供されている定期預金では、1年物の定期預金で年1.20%(税引前)と、国内銀行の中でもトップクラスの金利水準となっています。

なお、大和ネクスト銀行の口座は、大和証券との連携(ツインアカウント)によって開設する仕組みとなっており、証券口座とあわせて利用するのが一般的です。

【大和ネクスト銀行の定期預金】

| 項目 | 大和ネクスト銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.20% |

| 最低預入金額 | 10万円以上 |

| 対象者 | 大和ネクスト銀行 円普通預金口座保有者 |

比較的少額から利用でき、グループの信頼性も高いため、まとまった資金を安定的に運用したい方に向いた銀行といえるでしょう。

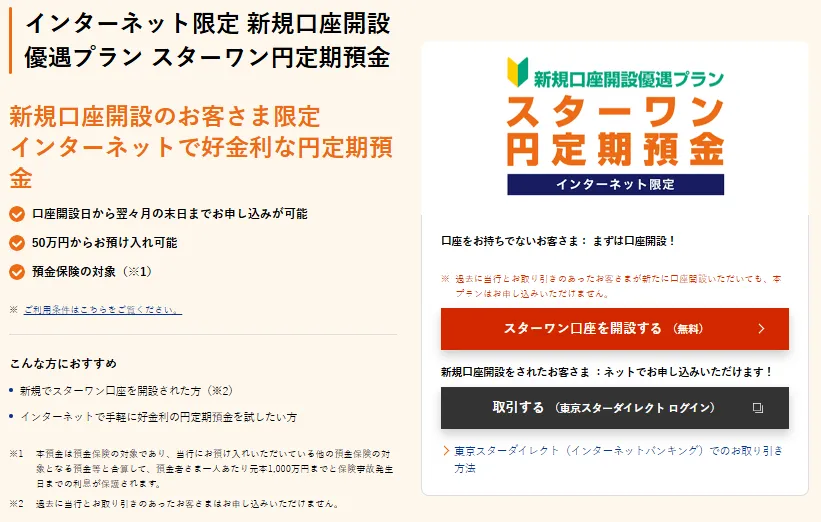

定期預金金利ランキング4位 (同率) : 東京スター銀行

1,000万円の定期預金金利ランキングで4位にランキングインしたのが「東京スター銀行」です。

東京スター銀行は、CTBCグループ(台湾の大手金融グループ)を母体とする銀行で、条件に応じた高金利の円定期預金を提供している点が特徴です。

インターネット取引と店頭取引の双方に対応しており、利用者の状況に応じて商品を選べます。

中でも、インターネット限定の新規口座開設優遇プラン「スターワン円定期預金」を利用した場合、1年もの定期預金で年1.100%(税引後0.876%)が適用されます。

一方、通常の「スターワン円定期預金プラス」でも、1年もの年0.950%(税引後0.757%)と、一般的な定期預金と比べて高い金利水準が設定されています。

【東京スター銀行の定期預金】

| 項目 | 東京スター銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.100% |

| 最低預入金額 | 50万円以上 |

| 対象者 | スターワン口座を新規開設した 国内居住の個人 (満18歳以上) |

口座開設日から翌々月末までに申込が必要で、中途解約時は0.02%の利率が適用されるため、満期まで預けられる資金での運用をおすすめします。

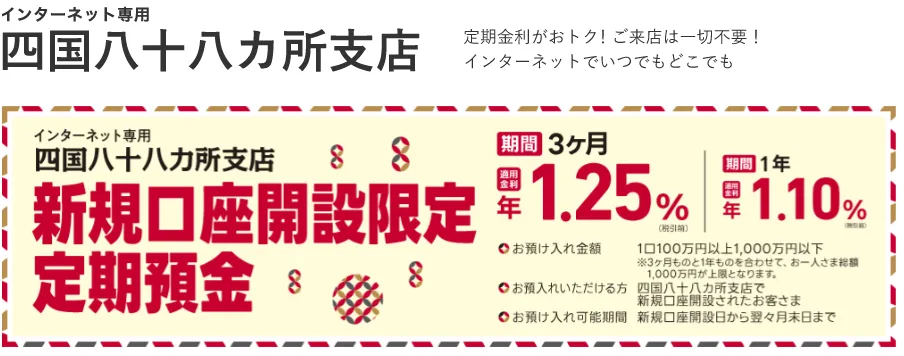

定期預金金利ランキング4位 (同率) : 愛媛銀行

定期預金金利ランキング4位(同率)は、愛媛銀行です。

愛媛銀行は愛媛県松山市に本店を置く地方銀行ですが、インターネット専用の「四国八十八箇所支店」を通じて、来店不要で定期預金を利用できます。

地方銀行ながらネット完結で使える点が特徴で、1年物定期預金では年1.10%(税引前)が適用されます。

【愛媛銀行の定期預金】

| 項目 | 愛媛銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.10% |

| 最低預入金額 | 100万円以上1,000万円以下 |

| 対象者 | 四国八十八カ所支店で 新規口座を開設した個人 |

※キャンペーン金利は期間・募集総額に上限があるため、申込時点での最新情報は公式サイトをご確認ください。

定期預金金利ランキング6位~10位

定期預金金利ランキング6位 (同率) : UI銀行

1,000万円の定期預金の金利ランキング6位 (同率) は、「UI銀行」です。

UI銀行は、東京都きらぼしフィナンシャルグループ傘下のデジタルバンクで、スマートフォン完結の使いやすさを重視した商品設計が特徴です。

1年物の定期預金では、年1.05%(税引前)の高金利が適用されており、ネット専業銀行の中でも比較的優位な水準です。

まとまった資金を短期間で運用したい方にとって、利便性と利回りのバランスが取れた商品といえるでしょう。

【UI銀行の定期預金】

| 項目 | UI銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.05% |

| 最低預入金額 | 1,000万円以上 |

| 対象者 | UI銀行口座保有者 |

※金利は変更される場合があるため、申込時点での最新条件は公式サイトをご確認ください。

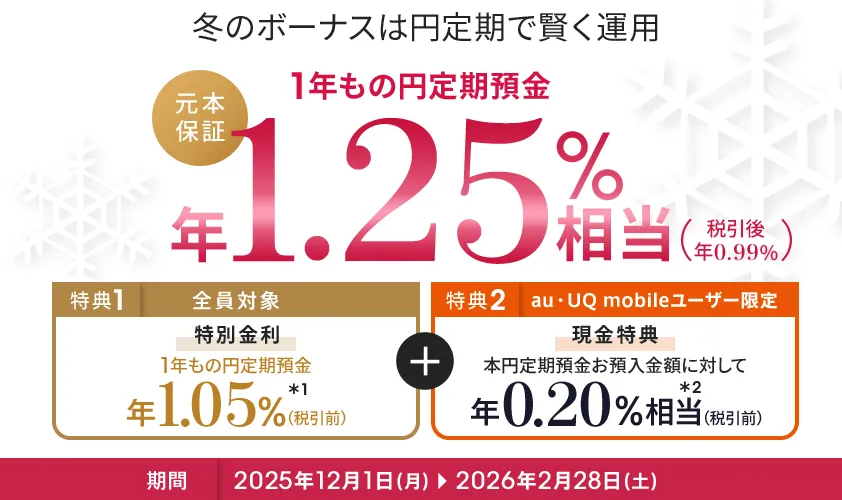

定期預金金利ランキング6位 (同率) : auじぶん銀行

定期預金金利ランキング同率6位に入ったのは、「auじぶん銀行」です。

auじぶん銀行は、KDDIグループが運営するネット銀行で、スマートフォン完結の使いやすさとキャンペーン金利の分かりやすさが特徴です。

通常の1年もの円定期預金は金利0.4%ほどですが、2026年2月28日までのキャンペーンを利用すれば年1.05% (税引き前) の特別金利で預けられます。

さらに、au・UQ mobileユーザーであれば、年1.05%の金利に加えて年0.20%相当の現金特典が付与され、合計で年1.25%相当の利回りが期待できます。

【auじぶん銀行の定期預金】

| 項目 | auじぶん銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.05% |

| 最低預入金額 | 1万円以上 |

| 対象者 | auじぶん銀行口座保有者 |

定期預金金利ランキング8位 : ソニー銀行

定期預金の金利ランキング8位の金融機関は「ソニー銀行」です。

ソニー銀行は、ネットバンキングを軸にしたデジタル金融サービスを提供しており、預金・為替・投資信託など幅広い商品を一つの口座で管理できる利便性が特徴です。

1年物の円定期預金では、年1.00%(税引前)の金利水準が適用されます。

ネット完結で手続きできる点や、日常の資金管理と併せて預金運用をしたい方にとって、比較的利用しやすい商品といえるでしょう。

【ソニー銀行の定期預金】

| 項目 | ソニー銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 1.00% |

| 最低預入金額 | 1,000円以上 |

| 対象者 | ソニー銀行口座保有者 |

定期預金金利ランキング9位 : 香川銀行

定期預金の金利ランキング9位の金融機関は、「香川銀行」です。

香川銀行は、条件に応じて金利が上乗せされる「金利トッピング定期預金」を提供しており、1年物では年0.95%(税引前)が適用されます。

預入期間を延ばせば金利が段階的に上がる設計となっており、3年で年1.10%、5年では年1.20%と、長期運用を前提とした商品構成です。

【香川銀行の定期預金】

| 項目 | 香川銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 0.950% |

| 最低預入金額 | 300万円以上 |

| 対象者 | セルフうどん支店 セルフ総合口座を保有する方 |

定期預金金利ランキング10位 (同率) : あおぞら銀行

定期預金金利ランキング10位(同率)は、「あおぞら銀行」です。

あおぞら銀行は、ネットと店頭の両方で預金・ローン・投資商品を提供する銀行で、預金商品にも複数の選択肢があります。

円定期預金「BANK The 定期」の1年物には、年0.9% (税引き前)が適用されます。

【あおぞら銀行の定期預金】

| 項目 | あおぞら銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 0.90% |

| 最低預入金額 | 50万円以上 |

| 対象者 | あおぞら銀行のBANK口座保持者 |

定期預金金利ランキング10位 (同率) : 山陰合同銀行

定期預金の金利ランキング10位(同率)は「山陰合同銀行」です。

山陰合同銀行は、鳥取県・島根県を中心に展開する地方銀行で、地域の個人・法人向けに金融サービスを提供しています。近年はネット経由でも申し込みのできる商品展開を進めており、預金商品でも利便性を高めています。

同行の金利利上げ記念キャンペーン(2026年3月末日まで)では、年0.90%(税引前)が適用されます。

【山陰合同銀行の定期預金】

| 項目 | 山陰合同銀行の定期預金 |

|---|---|

| 1,000万円・ 1年定期の金利 | 0.90% |

| 最低預入金額 | 万円以上 |

| 対象者 | DanDanBANKアプリの利用者 |

預入の上限金額の設定がないため、まとめて1,000万円以上の預け入れも可能です。

定期預金に1,000万円を預け入れる注意点

高金利の定期預金を見つけてもすぐに飛びつくのは禁物で、1,000万円の資産を預けるのはどこがいいか慎重に比較して判断しなければなりません。

次は、定期預金のデメリットや注意点を確認していきましょう。

契約期間中は定期預金を引き出せない

1,000万円の定期預金は、原則契約満期まで引き出しができないため、急にお金が必要になっても簡単に使えません。

- 中途解約は当初の約定金利が適用外

- 解約時期や銀行の規定に応じた低い中途解約利率が適用される

- 解約手続きに時間がかかる場合がある

たとえば年1%の定期預金であっても、満期前に解約すると、解約時期や銀行によっては普通預金に近い水準、またはそれ以下の利率が適用されるケースがあります。

定期預金を引き出さないように、緊急時の資金は別途普通預金に確保しておきましょう。

預金は安全だが増えにくい

預金は元本保証があるため安全性は高いものの、リターンは他の運用商品と比べて圧倒的に低いのが現実です。

【1,000万円を10年間運用した比較】

| 運用方法 | 期待利回り | 10年後の予想金額 |

|---|---|---|

| 定期預金 | 0.4~1.0% | 約1,040 ~1,105万円 |

| 投資信託 | 3~5% | 約1,340 ~1,630万円 |

| ヘッジファンド | 10%以上 | 約2,590万円以上 |

安全性重視のあまり資産を増やすチャンスを逃さないように、リスクとリターンのバランスを考えて、資産の一部は他の運用方法も検討すべきでしょう。

実際に、年利10%以上を実現しているファンドも存在します。

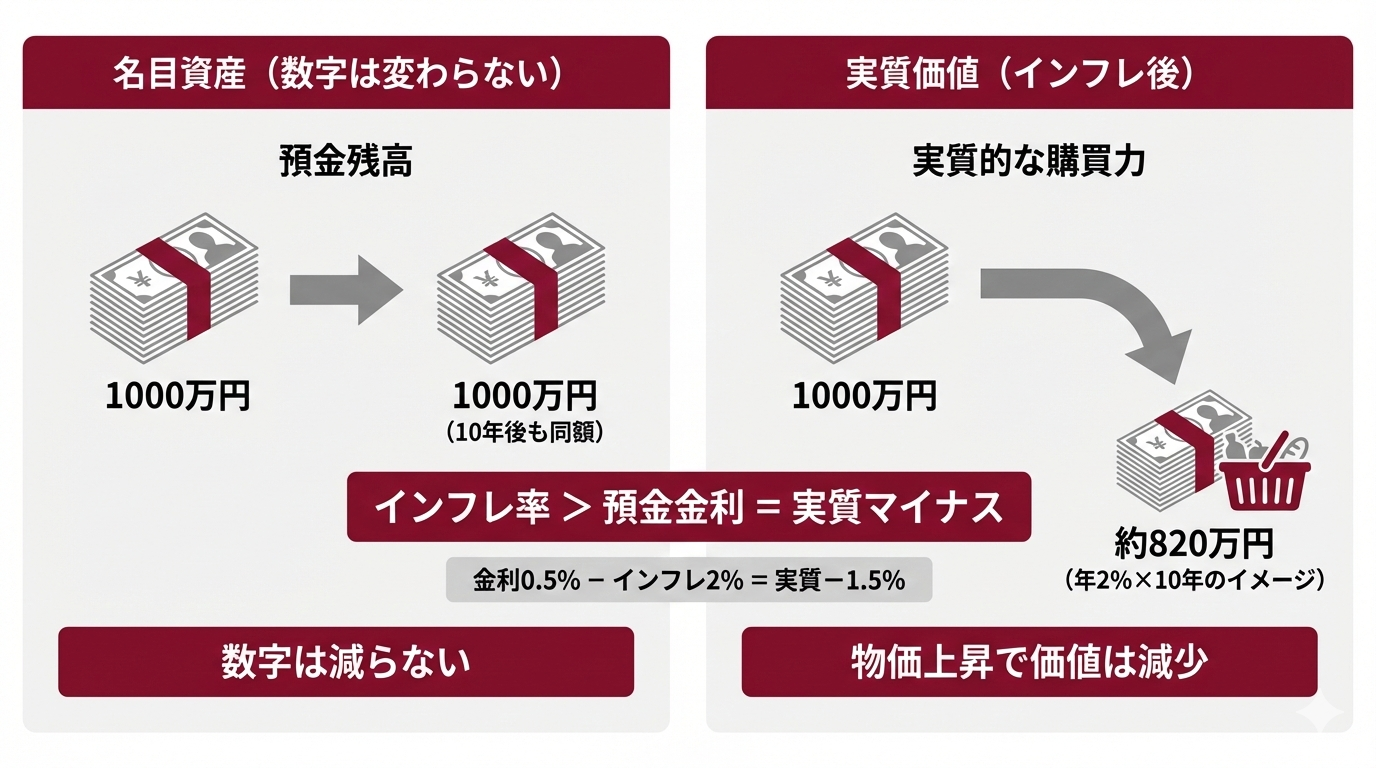

預金はインフレに弱い

日本でも物価上昇が続いていて、預金だけでは実質的な資産価値が目減りしてしまいます。

年2%のインフレが10年続くと、1,000万円の実質的な価値は約820万円まで下がるのは否めません。

仮に、預金金利が0.5%でも、インフレ率が2%なら実質的には年1.5%ずつ資産が減っている計算です。

インフレ対策として、金利の高い銀行以外にも株式や不動産投資信託など物価上昇に強い資産も組み入れるべきでしょう。

元本1,000万円超はペイオフの対象外

預金保険制度 (ペイオフ)では、1金融機関あたり元本1,000万円と利息までしか保護されません。

いくら金利の高い銀行でももし破綻したら、預けた1,000万円を超える部分は戻ってこない可能性があります。

1,000万円以上の資産があるなら、複数の金融機関に分散して預けるとリスクは軽減されますが、口座管理の手間は増えるでしょう。

使う資金と貯める資金が混在

預金口座にまとまったお金があると、つい使ってしまいたくなる誘惑に駆られます。

特に普通預金に1,000万円を置いておくと、資金の目的が曖昧になりがちなので、目的別に口座を分けたり定期預金で使えないようにしたりする工夫が必要です。

資産運用商品を活用すれば、簡単に使えない仕組みを作れるでしょう。

定期預金金利ランキングの選び方と活用法

定期預金を選ぶなら金利の高い銀行以外に様々な条件を比較して1,000万円の預け先はどこがいいか決めなければなりません。

次は、失敗しない定期預金の選び方と、より効果的に活用するコツを見ていきます。

預入期間と中途解約の条件を事前確認

定期預金は原則満期まで引き出せない商品です。

途中で解約する場合、当初の約定金利は適用されず、解約時期や銀行ごとに定められた低い中途解約利率が適用されます。

【定期預金の確認すべきチェックポイント】

| 確認すべき項目 | チェックポイント |

|---|---|

| 預入期間 | 1年、3年、5年など自分の 資金計画に合っているか |

| 中途解約利率 | 解約時期や銀行ごとの規定に 基づく低い利率が適用される |

| 解約手続き | 店頭のみかネットで可能か |

| 解約時の受取方法 | 即日受取か数日かかるか |

年利1%の定期預金でも中途解約すると普通預金に近い水準、またはそれ以下の利率になるため、1,000万円のまとまった金額を預けたいなら急な出費に備えた金額を確保してからにしましょう。

定期預金の流動性リスクを避けられて解約制限が比較的緩やかな投資先では、利回り12〜17%以上の高いリターンが狙えます。

1〜5年間手をつけない資金を預金に回す

定期預金に預けるお金は、少なくとも預入期間中は使わない余裕資金でなければあとあと後悔してしまいかねません。

資金の性質によっての使い分けは下記の通りです。

【資金の種類に応じた期間と預け先】

| 資金の種類 | 期間の目安 | 適した預け先 |

|---|---|---|

| 生活費・ 緊急資金 | すぐに使う | 普通預金 |

| 半年~1年後 の予定資金 | 短期 | 3ヶ月~ 6ヶ月定期 |

| 住宅購入の 頭金など | 中期 (1~5年) | 1年~3年定期 |

| 老後資金など | 長期 (5年以上) | 5年定期や 資産運用も検討 |

普通預金の金利は0.2~0.7%程度ですが、定期預金なら0.4~1.2%の金利が期待できます。

使う予定のない資金は積極的に定期預金へ振り分けると効率的な資産形成が可能ですが、短い期間でも高い利回りの資産運用を目指すなら、プライベートデットファンドがおすすめです。

キャンペーンを効果的に活用する

多くの銀行では新規口座開設者向けに、通常より高い特別金利キャンペーンを実施しています。

キャンペーンを上手に活用すれば、メガバンクの100倍以上の金利での運用も可能です。

【よくある定期預金キャンペーンの例】

| キャンペーン名 | 内容 |

|---|---|

| 新規口座開設 キャンペーン | 初回限定で高金利適用 |

| 期間限定 キャンペーン | 夏や冬のボーナス時期に多い |

| 記念 キャンペーン | 銀行の周年記念などで実施 |

| 退職金専用定期 | 退職金受け取りから 一定期間内のみ利用可能 |

キャンペーン金利には適用期間や預入上限額などの条件があり、期間終了後は通常金利に戻るケースが多いため、満期後の運用先も事前に検討しておくとよいでしょう。

定期預金1,000万円運用シミュレーション

次は、定期預金に1,000万円を預けたと仮定して、どのくらい金利に違いが生まれるのか、実際の数字でシミュレーションしていきます。

金利1.2%、0.5%、0.4%の3パターンで、1,000万円を定期預金で10年間預け入れした利息を比較してみましょう。

1,000万円を金利1.2%で定期預金

金利1.2%で1,000万円を定期預金に預けると、10年後には約1,100万円(税引後)になります。

10年間で得られる利息は、税引後で約100万円となります。

【定期預金1,000万円を金利1.2%でシミュレーション】

| 預入期間 | 満期時の受取総額 | 税引後利息 |

|---|---|---|

| 1年 | 10,095,622円 | 95,622円 |

| 3年 | 10,289,500円 | 289,500円 |

| 5年 | 10,488,000円 | 488,000円 |

| 10年 | 10,999,000円 | 約999,000円 |

現在の定期預金としては高水準の金利であっても、10年間での増加額は税引後で約100万円程度にとどまります。

物価上昇を考慮すると、実質的な資産価値を大きく増やすのは難しい点には注意が必要でしょう。

プロが運用する年利12%~17%で10年で約1,200万円の利益が得られる投資商品もあります。

1,000万円を金利1%で定期預金

金利1%で1,000万円を定期預金に預けると、10年後の受取総額は約1,080万円(税引後)になります。

多くの地方銀行やネット銀行で提供されている、現実的な高金利水準といえるでしょう。

【定期預金1,000万円を金利1%でシミュレーション】

| 預入期間 | 満期時の受取総額 | 税引後利息 |

|---|---|---|

| 1年 | 10,079,685円 | 79,685円 |

| 3年 | 10,239,054円 | 239,054円 |

| 5年 | 10,398,425円 | 398,425円 |

| 10年 | 10,796,850円 | 796,850円 |

年1.0%と年1.2%のわずかな金利差でも、10年後には数十万円の差になります。長期で預ける場合ほど、金利水準の違いは無視できません。

1,000万円を金利0.4%で定期預金

金利0.4%のメガバンクの定期預金に1,000万円を預けると、10年後の受取総額は約1,032万円(税引後)となります。

増加額は約32万円にとどまり、インフレ率を考慮すると、実質的な資産価値はほぼ増えない、もしくは目減りすると考えられます。

【定期預金1,000万円を金利0.4%でシミュレーション】

| 預入期間 | 満期時の受取総額 | 税引後利息 |

|---|---|---|

| 1年 | 10,031,880円 | 31,880円 |

| 3年 | 10,095,786円 | 95,786円 |

| 5年 | 10,159,692円 | 159,692円 |

| 10年 | 10,319,385円 | 319,385円 |

年0.4%は一見すると安全な金利水準に見えますが、10年間預けても実質的な増加は30万円程度にとどまります。

インフレに負けない資産形成を目指す場合は、インフレに負けない資産形成を目指すなら高利回りの優良投資先も有力な選択肢です。

定期預金で1,000万円を超えた資産管理法

1,000万円の節目を超えたら、ただ貯めるだけでなく目的を明確にして計画的に管理しなければ、効果的な資産形成はできません。

次は、資産1,000万円の実践的な資産管理の方法を見ていきます。

お金の使い道を明確に分類する

ただ漠然と「貯金」として持っているだけでは効率的な資産管理は難しいため、まずは1,000万円をどのように使うか目的別に分類しましょう。

【1,000万円の使い道の分類】

| 資金の分類 | 目的 | 推奨割合 |

|---|---|---|

| 生活防衛 資金 | 病気や失業などの 緊急時用 | 生活費の 6ヶ月~1年分 |

| 近い将来の 資金 | 3年以内の 大きな買い物用 | 必要額を積算 |

| 教育資金 | 子供の学費など | 必要時期から 逆算 |

| 老後資金 | リタイア後の 生活費 | 残りすべて |

それぞれの資金は使う時期が異なるため、運用方法も変えていく必要があります。

目的が明確になれば、無駄遣いも防げて計画的な資産形成が可能になるでしょう。

目的別に預金口座を分散させる

1つの口座にすべてを入れておくと、どれがどの目的の資金か分からなくなってしまいがちなので、資金1,000万円の目的が決まったらそれぞれ別の口座での管理が◎。

おすすめの口座の仕分け方は下記の通りです。

【1,000万円の口座仕分けの例】

| 口座 | 用途 |

|---|---|

| 生活費口座 | 普通預金で日常的に使う |

| 緊急資金口座 | 普通預金でいつでも引き出せる 状態にする |

| 教育資金口座 | 定期預金で確実に貯める |

| 老後資金口座 | 一部は運用商品も検討 |

ペイオフ対策で1,000万円を超えるなら複数の金融機関への分散は必須で、口座管理アプリなどを活用すれば複数口座でも一元管理できて便利でしょう。

使う時期と目的に応じた資産運用を実施

資金の使用時期によって適切な運用方法は大きく変わりますが、すぐに使う予定のお金を高リスクな商品で運用するのは避けるべきです。

【1,000万円の使用時期と最適な運用】

| 使用時期 | 適した運用方法 | 期待リターン |

|---|---|---|

| 1年以内 | 普通預金、 短期定期預金 | 0.3~0.7% |

| 1~5年 | 定期預金、 個人向け国債 | 0.4~1.2% |

| 5~10年 | 債券、 バランス型投資信託 | 2~5% |

| 10年以上 | 株式、 ヘッジファンド | 5~10%以上 |

長期で使わない資金はインフレに負けないよう、積極的に高利回りが得られる運用を検討しましょう。

特に若年層の老後資金は数十年先の話なので、リスクを取ってでも高いリターンを狙うべきです。

高いリターンを目指す投資も視野に

定期預金だけで資産を増やしにくい現状では、より高いリターンを狙える投資商品も検討する必要があります。

特に1,000万円の資産があれば、一部を積極的な運用に回せば大きな資産形成が可能になるでしょう。

【高リターンを目指せる投資先】

| 投資商品 | 期待リターン | リスクレベル |

|---|---|---|

| プライベート デットファンド | 年10~12% | 中 |

| ヘッジファンド | 年10~20%以上 | 中〜高 |

| 株式投資信託 | 年3~7% | 中〜高 |

| 不動産投資 | 年4~8% | 中 |

全額を高リスク商品に投じるのではなく、資産全体のバランスを考えなければなりません。

1,000万円のうち500万円は定期預金で安全に保管し、残りの500万円を高リターン商品で運用する分散投資は効果的。

特に、プライベートデットファンドやヘッジファンドは、市場の変動に左右されにくく安定したリターンが期待できるため、初めての積極投資におすすめです。

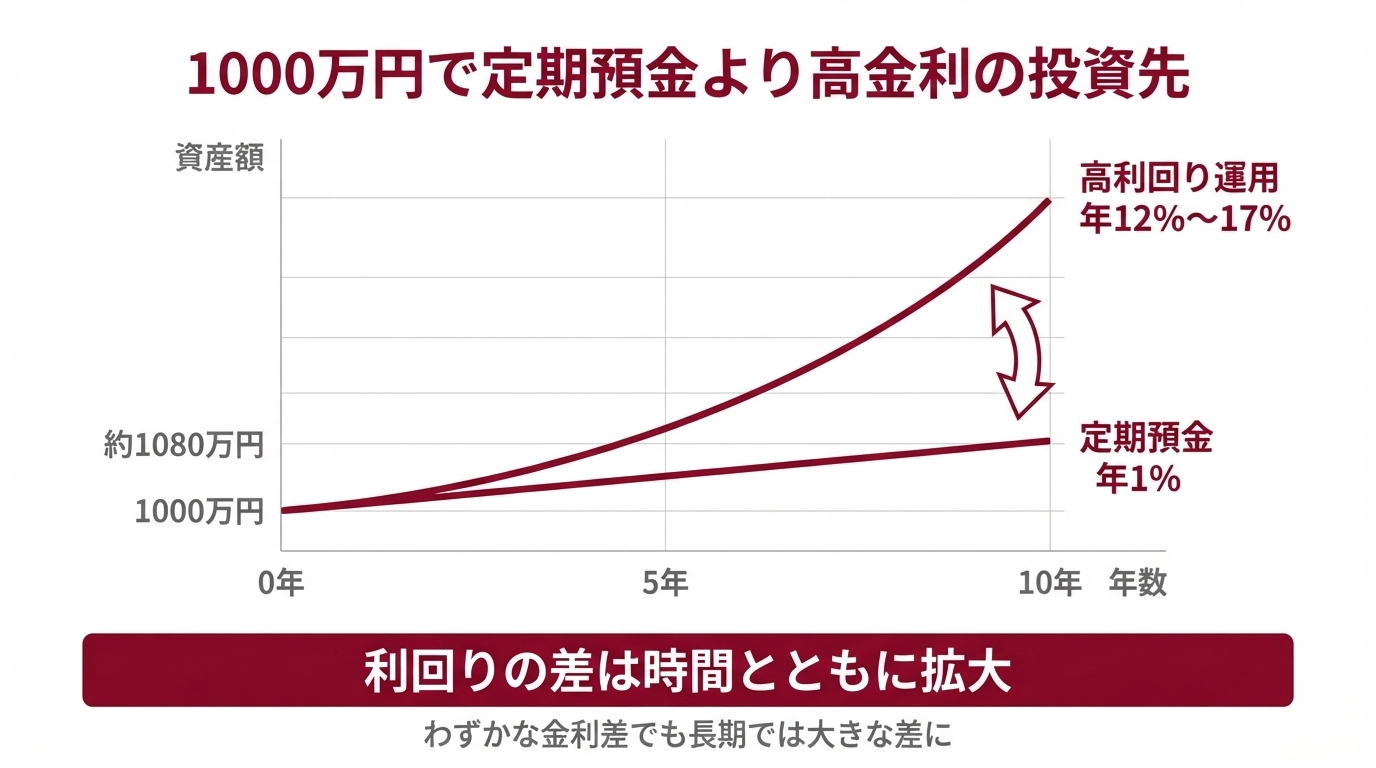

1,000万円で定期預金より高金利の投資先

定期預金よりも高い金利を求めているなら、比較的リスクを抑えながら魅力的なリターンが期待できる金融商品があります。

次は、1,000万円の投資で定期預金より金利が高い資産形成の新たな選択肢を比較していきましょう。

プライベートデット|金利12%

プライベートデットとは、上場市場を経由せず投資家がファンドへ直接資金を提供する運用方法。

投資家から集めた資金を、非上場の中堅企業や成長企業に貸し付け、利息を配当として受け取る仕組みになっています。

【定期預金より高金利のプライベートデット】

| 項目 | プライベートデット |

|---|---|

| 期待利回り | 年10~12% |

| 最低投資額 | 500万円~(ファンドによる) |

| メリット | ・市場の影響を受けにくい ・安定した配当 ・高いリターン |

| デメリット | ・情報が少ない ・元本保証なし ・経営悪化の損失リスク |

プライベートデットは、株式市場の変動に左右されず、安定的な収益が期待できるのが最大の魅力でしょう。

元本は保証されていませんが、定期預金を大きく上回る金利で資産を増やす有力な選択肢の一つです。

ハイクアインターナショナル

ハイクアインターナショナルは、年間12%(固定)の配当を実現している今注目のプライベートデットファンドです。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

投資対象は、ハイクアインターナショナルの関連会社で大阪からベトナムに進出し、グループ全体で25億円の売上を達成、2026年にベトナムUPCoM市場へ上場予定のSAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開していて、日本メディアにもたびたび取り上げられている透明性・信頼性の高い企業への事業融資を通じて、安定した収益を生み出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 株価変動リスクがない→事業融資型で株式市場の影響を受けない

- 高い透明性と信頼性→投資先の事業内容が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー→3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から→比較的参入しやすい

- 手数料なし→信託報酬などの保有手数料が一切不要

- 選べる運用方法→配当受取(単利)か複利を選択可能

- 解約の縛りなし→必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額の設定で、株式投資と異なり企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的です。

出資前には無料面談を実施し出資後も事業報告会を開催するなど情報開示にもかなり積極的。

ベトナムの堅調な経済成長を背景に年利12%固定の高い安定性を誇り、株価変動リスクがないため市場の大きな波にも左右されません。

ハイクアインターナショナルに1,000万円投資すると、年間120万円の安定配当を実現できます。

【1,000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1,000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

金利1%の定期預金と比較すると、10年間で1,120万円の差が生まれます。

【定期預金とハイクアインターナショナルの比較】

| 投資先 | 初期投資額 | 年利 | 10年後の利益 |

|---|---|---|---|

| 定期預金 | 1,000万円 | 1% | 約80万円 (税引後) |

| ハイクアイン ターナショナル | 1,000万円 | 12% | 1,200万円 |

| 差額 | +1,120万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

定期預金の金利より高い利回りかつ安全に運用したいなら、ハイクアインターナショナルは1,000万円の投資先として最適な選択肢でしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

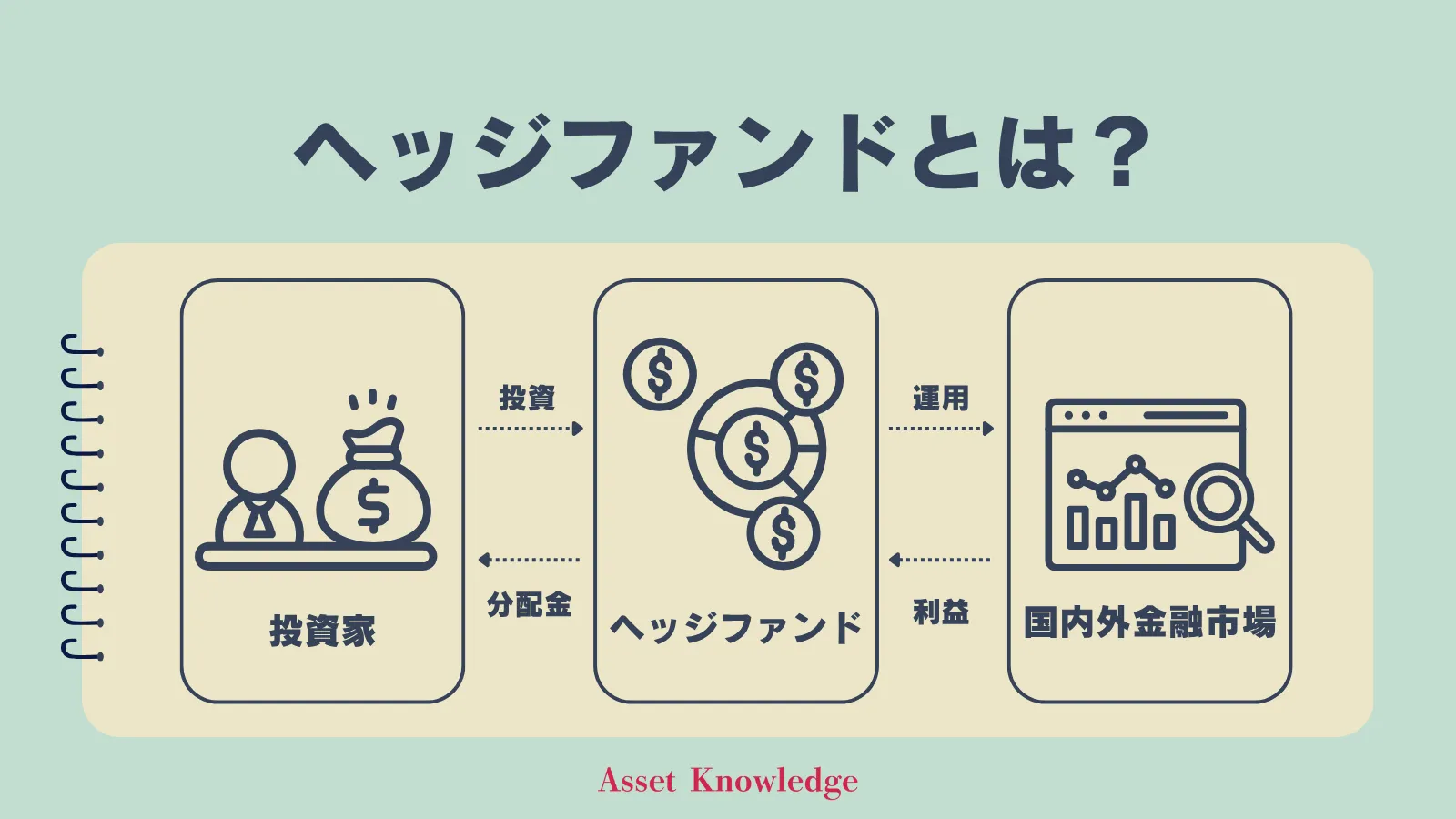

ヘッジファンド|金利17%

ヘッジファンドは、国内外の金融市場にて様々な投資手法を組み合わせて、相場の上昇や下落を問わず利益獲得を狙う運用方法。

投資家から集めた資金を株式や事業投資など幅広い分散投資で運用し、運用利益を投資家に還元する仕組みになっています。

【定期預金より高金利のヘッジファンド】

| 項目 | ヘッジファンド |

|---|---|

| 期待利回り | 年12~17% |

| 最低投資額 | 500万円~(ファンドによる) |

| メリット | ・あらゆる投資手法で利益を追求 ・リスクを分散できる ・高いリターン |

| デメリット | ・手数料が発生 ・元本保証なし ・解約できる期間が決まっている |

専門の運用チームが常に市場の動向を分析してタイムリーな投資の決定をするため、一般投資家に実現困難な専門性の高いプロの投資が実現可能です。

Action(アクション)

Action(アクション)は、高水準のリターンで多くの投資家から注目を集めている新進気鋭のヘッジファンドです。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業 ・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 問い合わせ | 公式サイト |

『みんなのFX』で知られる元トレイダーズホールディングス取締役で金融業界歴30年以上の代表が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用。

前年度には運用実績17.35%を達成するなど、安定した収益を創出しています。

- 圧倒的な運用実績

- 金融業界30年以上の実力ある運用チーム

- 多角的な投資でリスク分散

- 最低投資額500万円から

- 契約期間は原則1年

Action(アクション)は、ヘッジファンドとしては比較的低い最低投資額500万円から相談可能で、役員陣や実績を公式サイトで公開するなど透明性も間違いありません。

分散投資で定期預金よりリスクを抑えながら安全に資産形成を進めたいなら、1,000万円運用の投資先として外せない選択肢でしょう。

ただし、「いつでも自由に解約できる商品」ではなく、契約期間中の中途解約は原則認められていないので、余剰資金での投資が推奨されます。

Action(アクション)に1,000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【1,000万円を投資した配当シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1,000万円は維持しながら毎年170万円の利益が出て、6年で元本を上回る運用益を得られる計算に。

金利1%の定期預金と比較すると、10年間で1,620万円の差が生まれます。

【定期預金とAction(アクション)の比較】

| 投資先 | 初期投資額 | 年利 | 10年後の利益 |

|---|---|---|---|

| 定期預金 | 1,000万円 | 1% | 約80万円 (税引後) |

| Action (アクション) | 1,000万円 | 17% | 1,700万円 |

| 差額 | +1,620万円 | ||

Action(アクション)がおすすめな投資家の特徴は下記の通りです。

- 定期預金の利回りでは物足りない

年15%以上のリターンを狙いたい - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

定期預金で10年かけて得られる利益を数年で達成したいなら、Action(アクション)は1,000万円の投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

定期預金1,000万円の金利ランキングFAQ

最後に、1,000万円の定期預金の金利ランキングに関してよくある質問をまとめました。

定期預金1,000万円金利ランキングまとめ

1,000万円を1年間預金した金利で比較した2026年最新の定期預金金利ランキングは下記の通りでした。

大切な1,000万円の資産を守りながら効率よく増やすためにも、少しでも金利が高い銀行を選びましょう。

【定期預金の金利ランキング】

| 銀行名 | 定期預金金利 (1,000万円・1年定期) |

|---|---|

| 1位:SBJ銀行 | 1.20% |

| 1位:オリックス銀行 | 1.20% |

| 1位:大和ネクスト銀行 | 1.20% |

| 4位:東京スター銀行 | 1.100% |

| 4位:愛媛銀行 | 1.100% |

| ☆☆おすすめ☆☆ ハイクアインターナショナル | 12%固定 |

| ☆おすすめ☆ アクション | 17.35% (前年度実績) |

| 6位:UI銀行 | 1.05% |

| 6位:auじぶん銀行 | 1.05% |

| 8位:ソニー銀行 | 1.00% |

| 9位:香川銀行 | 0.950% |

| 10位:あおぞら銀行 | 0.90% |

| 10位:山陰合同銀行 | 0.90% |

1,000万円を預けるならどこがいいか迷う中で、定期預金は各銀行が魅力的な金利を提示している一方、途中で引き出しにくい・増え方が緩やか・インフレに弱いなどデメリットも少なくありません。

定期預金で微増でも安全に1,000万円の資産を増やしていくのであれば、預入期間や中途解約条件を事前に確認したうえで、余剰資金を使い、キャンペーン金利を活用するのがおすすめです。

定期預金より高金利の投資先で低リスク高リターンで利益を狙うなら、市場の変動に左右されにくいプライベートデットファンドやヘッジファンドを活用しましょう。

自分自身のリスク許容度や将来の目標に合わせて、自信のリスク許容度と将来の目標に合わせてバランスよく資産を配分するのが、1,000万円の資産を着実に増やす方法です。