「楽天の社債は危険なの?」

「楽天グループが潰れる可能性は?」

楽天グループは、EC・金融・通信と幅広い事業を展開する一方で、楽天モバイル事業への大規模な投資や有利子負債の増加により、財務面のリスクが指摘されてきました。

その影響もあり、楽天が発行する社債について「高い利回りは大丈夫なのか」「倒産リスクはないのか」と不安を感じる投資家も多いでしょう。

一方で、国内外の格付機関の評価や直近の財務データを見ると、楽天社債は単純に「危険」と断定できるものではなく、リスクとリターンを理解したうえで、検討可能な投資先だと言えるでしょう。

そこで本記事では、楽天グループの事業構造や財務状況、格付け、社債の特徴を整理しながら、楽天社債が「危険」と言われる理由や倒産リスクの実態を検証します。

※楽天社債より高い利回り・安全性を求める方は、おすすめヘッジファンド2選もご覧ください。年利12%~17%の実績を持つファンドを詳しく紹介しています。

結論|楽天の社債は本当に危険なのか?

楽天は、グループ本体のほか楽天カードなどの子会社が社債を発行しており、利回りの高い社債は個人投資家の注目を集めてきました。

一方で、楽天社債については「高い利回りは危険性の表れではないか」「倒産リスクは本当にないのか」といった不安の声も多く、楽天社債は財務リスクを意識されやすい投資対象となっています。

足元では、楽天モバイル事業の赤字縮小が進み、コスト削減や契約数の増加によって収益改善の兆しが見え始めていますが、依然として高水準の有利子負債を抱えており、営業キャッシュフローの弱さも課題として残っています。

さらに、海外格付機関では投機的等級の評価が続いており、資金調達環境が悪化した場合の影響は小さくありません。

結論として、楽天の社債は現状「極めて危険」と言える状況ではないものの、リスクは高く、慎重な投資判断が求められる投資対象です。

楽天社債が「危険」と言われる4つの理由

上で触れた通り、楽天社債が「危険」と言われる理由は一つではありません。

ここでは、楽天グループの財務や事業構造、格付け、利回りといった観点から、「危険」と判断されやすい4つのポイントをより詳しく見ていきます。

危険性①モバイル事業の巨額投資と赤字

楽天社債のリスクを語るうえで、最も大きな要因とされているのが楽天モバイル事業です。

楽天は、2019年頃にモバイル事業に参入し、自社で通信網を構築する戦略のもと、基地局整備や設備投資に多額の資金を投じてきました。

その結果、楽天モバイル事業がグループ全体の財務負担となり、楽天グループは2019年から2024年まで6年連続で最終赤字となっています。

| 項目 | 内容・推移 |

|---|---|

| 本格参入 | 2019年頃(自社回線サービス開始) |

| 主な投資内容 | 基地局整備、通信設備構築、ネットワーク運用 |

| 累積投資 | 1兆円以上 |

| 売上推移 | 契約数増加により段階的に増加 2025年Q3:約951億円 |

| 営業損益 | 1000億円を超える赤字→徐々に縮小 2025年Q3:約▲372億円 |

| EBITDA | 2025年Q2:黒字化 |

| 契約回線数 | 約933万回線(2026年時点) |

2026年時点では、売上成長・損失縮小・EBITDA黒字化といった改善の兆しが見られ、最終収益ベースの赤字幅は縮小しているものの、モバイル事業は依然としてグループ全体の収益を圧迫する要因となっています。

危険性②有利子負債の多さ

楽天グループは、モバイル事業を中心とした投資を支えるため、社債や借入金による資金調達を積極的に行ってきました。

その結果、有利子負債の水準は約1.6兆円(2025年Q3時点)と、将来の返済負担が重くなっています。

社債については、2024年から2025年にかけての償還分については、すでに資金手当ての目途が立っているとされていて、短期的な資金繰りリスクは限定的と見えます。

一方で、2026年以降の5年間(2026年〜2030年)に償還を迎える社債は、現時点で1兆円以上にのぼり、今後の市場・業績次第では借換や調達条件が重要なポイントとなります。(参考:楽天グループ|格付・社債情報)

危険性③海外格付機関による低評価

楽天グループは、国内の格付機関では一定評価を維持している一方、海外の格付機関では投機的等級とされる評価が続いています。

海外格付機関「S&P Global Ratings」は、長期発行体格付を「BB」としており、これは一般に「投機的/投資不格付」に該当する水準です。※投資適格はBBB以上

一方で国内格付機関では、「R&I」は「BBB+(投資適格)」、「JCR」は「A-(安定的)」と比較的健全な範囲として評価しています。

国内と海外で評価が分かれている理由は、国内格付機関が事業基盤の安定性を重視するのに対し、海外格付機関は負債負担やキャッシュフローの不確実性をより厳しく評価しているためです。

この海外格付けの評価が、「楽天社債は危険なのではないか」という印象を強める要因になっています。

危険性④高い利回りはリスクプレミアムの反映

2025年に発行された国内の社債の利回りは、一般的な優良社債でおよそ1.8%前後と見られています。

これに対し、楽天グループが同年に発行した3年債は2.336%、5年債は3.260%と、市場平均より高めの利回りで設定されています。

また、同年に発行された第1回公募永久劣後特約付社債は約4.691%と、国内企業の円建て債として高水準の利回りとなっています。

しかし、高い利回りは無条件で良いというわけではなく、信用リスクに対する補償、いわゆるリスクプレミアムが上乗せされている結果とも言えます。

利回りの高さそのものが、楽天社債に一定の信用リスクが織り込まれていることを示している点は、理解しておく必要があります。

補足コラム | 定期収入は社債だけではない

国内社債では、高い利回りが信用リスクを反映しているケースが少なくありません。

一方で、金利水準そのものが高い地域を投資先とすることで、異なる形で定期収入を得る方法もあります。

例えば、ハイクア・インターナショナルでは、ベトナムの日系企業への事業融資を通じて、年4回の定期分配(年12%の公定配当)を想定した運用が行われています。

「ハイクア・インターナショナル」

運用内容:ベトナムの日系企業への事業融資

分配方針:年4回 (年率12%) の定期分配

投資金額:最低500万円から参加可能

コスト面:運用手数料ゼロ (5年未満の解約の場合解約手数料あり)

公式サイトはこちら

楽天グループの事業構造

楽天社債のリスクをより深く理解するには、楽天グループの事業構造を押さえておく必要があります。

楽天はEC・金融・通信という複数の事業を展開するコングロマリットですが、すべての事業が同じ収益力・安定性を持っているわけではありません。

ここでは、楽天グループの主要セグメントと、特にリスク要因として意識されやすいモバイル事業の位置づけを確認します。

楽天の主要事業 (EC/金融/モバイル)

楽天グループの中核となるのは、EC、金融、モバイルの3事業です。

EC事業(楽天市場など)は、出店料や広告収入を中心とした比較的安定した収益源で、グループの基盤を支えています。

また金融分野では、楽天カードや楽天銀行、楽天証券といった事業が高い収益力を持っています。

なかでも楽天カードは、安定した収益に加えて継続的なキャッシュを生み出しており、グループ全体の資金繰りや利益構造を下支えする重要な事業となっています。

一方で、既出のようにモバイル事業は成長投資の段階にあり、収益よりもコスト負担が先行しています。

モバイル事業がグループ全体に影響する理由

モバイル事業を展開する楽天モバイル株式会社は、楽天グループの連結子会社であり、その損益や資金需要は連結決算を通じてグループ全体の財務に反映されます。

実際、2019年以降はモバイル事業の赤字がグループ全体の利益を押し下げ、ECや金融事業の黒字を相殺する状況が続いてきました。

また、通信インフラ構築に伴う多額の投資資金は、親会社である楽天グループが社債発行や借入によって調達し、出資や貸付を通じてモバイル事業を支える形となっています。

その結果、モバイル事業の赤字は、親会社の有利子負債の増加や、資金繰り面での不安要因となっています。

楽天カードや楽天銀行といった安定した収益源がある一方、金融・EC事業の利益でどこまでモバイル事業の不調を補えるかが、グループ全体の財務安定性や社債の信用力を判断するポイントとなります。

楽天グループの財務状況は?潰れる可能性はある?

ここまで見てきたように、楽天グループではモバイル事業が財務負担となる一方、ECや金融事業が利益を生み出す構造が続いています。

では、こうした状況が実際の財務数字にどう表れているのか、業績や負債のデータをもとに確認していきます。

業績推移とキャッシュフロー

楽天グループの業績は、売上規模は拡大を続けている一方で、利益面ではモバイル事業の影響を大きく受けてきました。

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年予想 | |

|---|---|---|---|---|---|---|---|

| 売上高 | 1,263,932 | 1,455,538 | 1,681,757 | 1,920,894 | 2,071,315 | 2,279,233 | 2,360,000 |

| 営業利益 | 72,745 | -93,849 | -194,726 | -371,612 | -212,857 | 52,975 | 47,000 |

| 営業キャッシュフロー | 318,320 | 1,041,391 | 582,707 | -262,068 | 724,192 | 1,190,882 | – |

| 投資キャッシュフロー | -286,290 | -303,347 | -611,830 | -948,289 | -597,416 | -921,724 | – |

| フリーキャッシュフロー | 32,030 | 738,044 | -29,123 | -1,210,357 | 126,776 | 269,158 | – |

| 有利子負債残高(社債及び借入金) | 1,727,096 | 2,487,457 | 1,355,255 | 1,760,781 | 1,637,980 | 2,052,809 | – |

| 有利子負債 ÷売上高 | 1.37倍 | 1.71倍 | 0.81倍 | 0.81倍 | 0.79倍 | 0.90倍 | – |

| 現金及び 現金同等物残高 | 1,478,557 | 3,021,306 | 4,410,301 | 4,694,360 | 5,127,674 | 6,170,888 | – |

※有利子負債は連結の社債及び借入金のみを表示

単位:百万円

表の通り、楽天グループの売上高は右肩上がりに拡大しており、事業規模そのものは成長を続けています。

一方で、モバイル事業への先行投資により、2020年以降は営業利益・フリーキャッシュフローが大きく悪化しました。

フリーキャッシュフローは「営業活動で稼いだ現金から、設備投資などを差し引いた後に残る現金」で、債務返済や社債償還に直接使える資金余力を判断することができます。

2022年にはマイナスに転落し、資金繰りへの懸念が強まりました。

ただし、2024年には営業黒字化とともにフリーキャッシュフローも改善し、連結ベースでは現金および現金同等物残高が過去最高水準まで積み上がっており、直ちに資金が枯渇する状況ではないと言えるでしょう。

有利子負債と社債の償還スケジュール

一方で、有利子負債は依然として年商と同規模の水準にあり「すぐに潰れる状況ではないが、負債を抱えた回復途上の段階」と言えます。

2024年から2025年にかけて償還期限を迎える社債については、すでに資金手当の目途が立っているとされており、短期的な返済リスクは限定的です。

一方で、2026年以降の5年間(2026年〜2030年)では、1兆円を超える社債の償還が予定されています。

2026:約1625億円

2027:約1700億円

2028:約1680億円

2029:約4560億円

2030:約2059億円

(参考:楽天グループ|格付・社債情報)

現金および現金同等物残高は6兆円を超えていますが、その多くは金融事業に属する資金であり、社債償還に自由に充当できる現金とは限りません。

このため、今後の社債償還は借換を前提とした資金運営が続く可能性が高く、業績動向や市場環境次第で調達金利や条件が左右される点には注意が必要です。

補足コラム | 社債リスクを考えた資金の置きどころ

楽天社債は利回りの高さが注目されがちですが、返済や借換は将来の市場環境に左右されるため、信用リスクを完全に拭い去ることはできません。

そのため、資金を一つに偏らせず、性質の異なる投資先に分散するという考え方が大切です。

定期収入という点では、事業融資型のプライベートデット投資も選択肢の一つです。

例えば、ハイクア・インターナショナルでは、ベトナムの日系企業への事業融資を通じて、年4回の定期分配(年12%の公定配当)を想定した運用が行われています。

「ハイクア・インターナショナル」

運用内容:ベトナムの日系企業への事業融資

分配方針:年4回 (年率12%) の定期分配

投資金額:最低500万円から参加可能

コスト面:運用手数料ゼロ (5年未満の解約の場合解約手数料あり)

公式サイトはこちら

楽天社債の特徴と最新の発行動向

では続いて、楽天社債そのものの特徴と最近の発行傾向を見ていきましょう。

発行体の違い (楽天G/カード)

楽天の社債は、主に楽天グループ本体と楽天カードが発行しています。

| 楽天グループ株式会社 | 楽天カード株式会社 | |

|---|---|---|

| 長期発行体格付け | R&I : BBB+ JCR : A- | R&I : BBB+ JCR : A- |

| 主な発行社債 | 普通社債 劣後債 | 普通社債 |

| 事業の収益源 | EC・金融・モバイル等 | クレジットカード手数料 リボ/分割金利等 |

| 公式サイト | 楽天グループHP | 楽天カードHP |

楽天カードは収益面では安定していますが、格付けは「会社単体」ではなく「楽天グループとしての信用力」を基準に評価されているため、結果として楽天グループ本体と同水準の格付けとなっています。

「楽天カード発行だから安全」「楽天グループ本体発行だから危険」と単純に切り分けられるものではなく、いずれも楽天グループ全体の信用状況を前提に判断する必要があります。

楽天カードは普通社債のみの発行ですが、親会社の楽天グループは普通社債のほか劣後債も発行しています。劣後債は、万一の際に返済順位が低くなる代わりに、利回りが高く設定されるのが特徴です。

利回り・償還期間

楽天社債は、同期間の大手企業の社債と比べて、利回りが高めに設定されるケースが多いことが特徴です。

個人向け社債の償還期間は数年単位のものが中心で、個人投資家にとっては比較的分かりやすい条件の商品が多く見られます。

- 銘柄名称:楽天グループ株式会社第25回無担保社債(社債間限定同順位特約付)

- 発行額:1300億円

- 債券金額:100万円

- 利率:2.336%

- 償還日:2028/08/04(3年)

※過去には個人向け社債も複数発行されていますが、現在償還前のものは本銘柄のみです。

そのほかの社債は、債券価格が1億円以上となる機関投資家向けが中心となっています。

※償還前の個人向け社債のみ掲載しています。

| 銘柄名称 | 利率 | 償還日 | 債券金額 |

|---|---|---|---|

| 楽天カード株式会社第4回無担保社債(社債間限定同順位特約付) | 0.49% | 2025/12/23 (5年) | 50万 |

| 楽天カード株式会社第9回無担保社債(社債間限定同順位特約付) | 1.65% | 2027/12/16 (5年) | 10万 |

| 楽天カード株式会社第10回無担保社債(社債間限定同順位特約付) | 1.68% | 2026/06/26 (1年) | 10万 |

なお、表に挙げた個人向け社債はいずれも完売していますが、現在の有利子負債残高やグループ全体の資金状況を踏まえると、楽天グループは今後も資金調達手段の一つとして、定期的に社債を発行する可能性が高いと考えられます。

特典

楽天社債の中には、利回りに加えて投資家向けの特典が付与されるものがあります。

例えば、2025年に発行された楽天グループの第25回無担保社債では、「楽天モバイルのデータ無制限プランを1年間無料で利用できるeSIM」が特典として提供されました。

また、楽天カードが発行した「楽天カードマン債」では、購入者を対象に楽天ポイントギフトカードやサイン入りユニフォームなどのプレゼントが付与された実績があります。

ただし、こうした特典はあくまで付加価値に過ぎず、社債そのものの信用リスクが軽減されるわけではありません。

特典に目を奪われすぎず、利回りや発行体の信用力、本質的な条件を中心に判断することが重要です。

知っておくべき楽天社債のリスクと注意点

ここまでで、楽天グループの経営状況や、社債の特徴・発行条件を見てきました。

こうした実情を踏まえたうえで、楽天社債を検討する際に押さえておきたい主なリスクと注意点は以下の通りです。

信用リスク (格付け / 債務負担)

楽天グループはモバイル事業への投資を背景に高水準の有利子負債を抱えており、発行体の信用リスクを注視する必要があります。

現時点で直ちに債務不履行に陥る状況ではないと考えられるものの、財務状況の悪化や市場環境の変化によって、信用リスクが高まる可能性がある点は理解しておく必要があります。

また、こうした信用評価は楽天グループの株価にも影響を及ぼしており、財務負担や先行投資への懸念が強まった2023年6月には、株価が取得時の50%を下回る466円まで下落しました。

もっとも、株価の下落が直ちに社債の返済能力を左右するわけではありません。ただし、株式市場での評価が改善しにくい状況が続くと、将来的な資金調達環境や信用力に影響を及ぼす可能性がある点には留意が必要です。

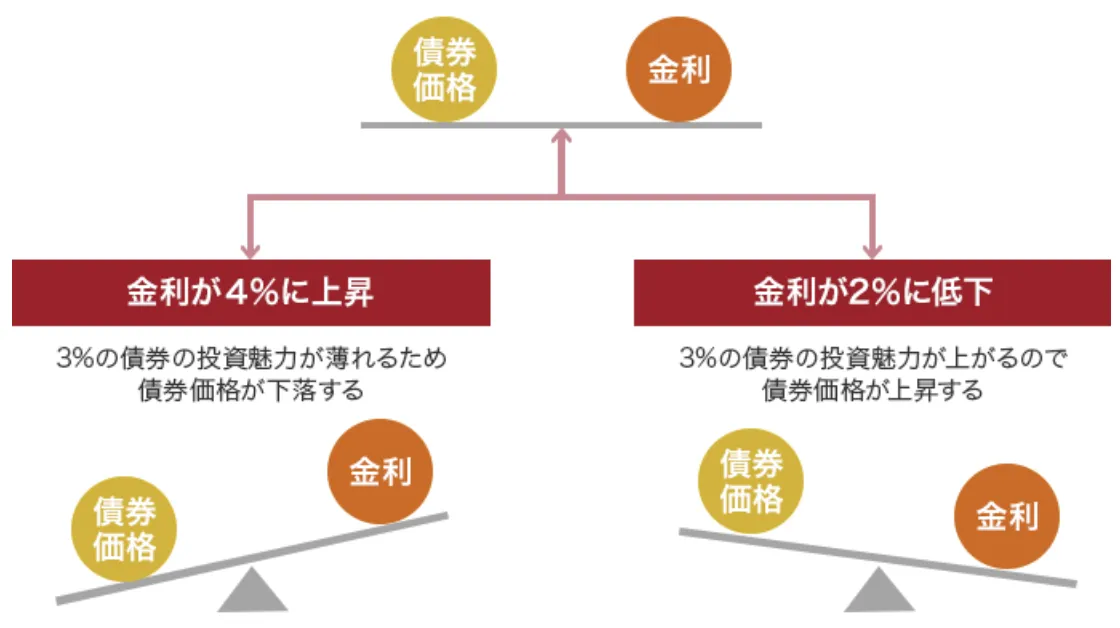

金利リスク (長期債の価格変動)

楽天社債の多くは、数年単位の償還期間を持つため、保有期間中の金利動向によって価格が変動する「金利リスク」に注意が必要です。

一般に、金利が上昇すると既存の債券価格は下落し、金利が低下すると価格は上昇します。

満期まで保有すれば、原則として額面で償還されるため金利変動の影響は限定的ですが、金利上昇局面で途中売却を行う場合、想定していた価格よりも低い水準で売却せざるを得ない可能性があります。

特に、楽天社債のように償還期間が数年に及ぶ商品では、購入時点だけでなく、将来の金利環境を含めて判断することが重要です。

流動性リスク (中途売却時のリスク)

楽天社債は、原則として満期まで保有することを前提とした商品です。

楽天社債は、発行時には早期完売するケースが多く、需要自体は高い銘柄ですが、市場環境や信用不安が高まった局面では、買い手が付きにくくなったり、購入価格を下回る水準での売却を余儀なくされることもあります。

そのため、楽天社債は「いつでも自由に現金化できる商品」とは考えず、満期まで保有できる余裕資金での投資を基本とすることが重要です。

楽天社債はどんな人に向いている?

楽天社債は、高い利回りが魅力である一方、一定の信用リスクを伴う投資商品です。

そのため、すべての投資家に適しているわけではなく、投資目的やリスク許容度によって向き・不向きが分かれます。

楽天社債が向いている人

- 国債や一般的な社債よりも高い利回りを求めたい

- 楽天グループの事業内容や財務状況を理解したうえで、信用リスクを許容できる

- 満期まで保有する前提で、余裕資金で運用できる

- 株式ほどの価格変動は避けつつ、一定のリスクを取ったインカム収入を狙いたい

楽天社債が向かない人

- 元本割れの可能性をできるだけ避けたい

- 信用リスクや格付けの変動に不安を感じやすい

- 途中で換金する可能性が高く、流動性を重視したい

- 安定性を最優先し、国債や高格付け社債を中心に運用したい

楽天社債は、発行体の信用リスク懸念が以前として高く、必ずしも安全資産であるとは言えません。

そのため、楽天社債を検討する際は、「利回りの高さ」だけに注目するのではなく、自分がどの程度の信用リスクを許容できるかを前提に判断することが重要です。

また、一定のリスクを受け入れるのであれば、社債という形に限らず、異なる収益構造を持つ投資先に目を向けてみるのも一つでしょう。

楽天社債の代わりに検討したい代替投資戦略2選

楽天社債は、高い利回りを得られる一方で、発行体の信用リスクや将来の借換環境に左右されやすい投資商品です。

そのため、利回りを重視する場合でも、資金をすべて社債に集中させるのではなく、異なる収益構造を持つ投資先と分散させるという考え方が大切です。

特に、500万円以上の資産を運用する場合、「社債か株か」といった二択ではなく、市場環境の影響を受けにくい運用先も検討しやすくなります。

その選択肢の一つとして注目されるのが、プロの運用によって安定的な収益獲得を目指すヘッジファンドです。

今回は、実績と信頼性を重視して厳選した2つのヘッジファンドをご紹介します。

ハイクア・インターナショナル【年利12%固定・安定重視】

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現している点が最大の特徴です。

楽天社債が、金利水準や信用評価の変化といった市場全体の動向に影響を受けやすいのに対し、ハイクア・インターナショナルは、ベトナムの日系企業に対する事業融資を収益源としており、株式や債券市場の短期的な変動とは異なる軸で収益を確保しています。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最低投資額は500万円、利率12%の固定配当を基本方針としています。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

このように、元本の500万円を維持しながら、毎年60万円(3ヶ月毎に15万円)の配当を受け取ることができます。

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開する「SAKUKO Vietnam(日本製品専門の小売チェーン)」への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、株価や金利といった金融市場の変動に左右されにくい仕組みとなっています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | – | 25億円 |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、ベトナムUPCoM市場へも上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

楽天社債 vs ハイクア リターン比較

| 比較項目 | 楽天グループ株式会社 第25回無担保社債 | ハイクア |

|---|---|---|

| 利回り | 2.336% | 12%固定 |

| 最低投資額 | 100万円 | 500万円 |

| 配当頻度 | 年2回 | 年4回(四半期毎) |

| 500万円 3年運用 | 利息計約35万円 (税引前) | 配当計180万円 (税引前) |

| 差額 | +145万円 | |

同じ500万円の投資でも3年間で約145万円もの差が生まれます。

ハイクアインターナショナルの3つの強み

- 固定12%配当

年4回(3月・6月・9月・12月)各3%ずつ確実に配当 - 運用手数料なし

信託報酬などの保有手数料が一切不要

※5年以内の解約で解約手数料あり - 選べる運用方法

配当受取(単利)を選択可能 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

いずれもリスクがゼロというわけではありませんが、信用リスクの取り方や収益の源泉を分けて考えたい投資家にとって、比較検討する価値のある選択肢と言えるでしょう。

最低投資額は500万円からと、他のヘッジファンドと比較して投資しやすい金額設定になっています。まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\手数料0円で年12%の固定配当/

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

アクション合同会社【年利17%実績・バランス型】

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は年利17.35%の驚異的な実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。楽天グループ年利2.336%と比較すると7倍以上のリターンを実現しています。

500万円投資で年間85万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で毎年85万円の利益が期待できます。つまり、わずか4年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 4年後 | 85万円 | 340万円 |

| 10年後 | 85万円 | 850万円 |

楽天社債で15年かけて得られる利益を、わずか4年程度で達成できる可能性があります。これが高リターンファンドの魅力です。

なぜ17%超の高リターンが可能なのか?

『みんなのFX』で知られるトレイダーズホールディングス元取締役の古橋弘光氏が運営。相場下落時でも収益を狙える多角的な投資戦略で楽天社債では実現できない高リターンを実現しています。

- 日本株バリュー投資

割安株の発掘と集中投資で大きなリターンを狙う - 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

2024年度の安定した運用実績

四半期レポートで運用状況を確認でき、透明性の高い運用体制を整えています。

- 年間リターン:17.35%

- 500万円投資の場合の年間利益:約87万円

- 多角的な投資戦略でリスク分散

- 四半期毎の運用報告で透明性を確保

※実際の運用成績は市場環境により変動します

日本株バリュー投資、事業投資、ファクタリング、Web3事業という4つの収益源を組み合わせた多角的な戦略により、市場環境に左右されにくい安定した運用を目指しています。

これが、どんな相場でも利益を追求するヘッジファンドの真骨頂です。

アクションが向いている投資家

- 楽天G社債の利回りでは物足りない方

年2-3%ではなく、17%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

市場価格下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

月次レポートで運用状況を確認可能

最低投資額は500万円からと、こちらも本格的なヘッジファンドとしては始めやすい設定となっています。

高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

\年利17%超の実績/

よくある質問

では最後に、楽天社債についてよくある質問を紹介・解説します。

本記事のまとめ

楽天社債は、同期間の一般的な社債と比べて利回りが高めに設定されるケースが多い一方、その背景には信用リスクや事業構造上の課題が織り込まれている点を理解しておく必要があります。

- 楽天グループは、EC/金融で安定した収益基盤を持つが、モバイル事業の赤字がグループ全体の利益を圧迫

- 楽天社債の利回りの高さは、借換リスクや財務負担を反映したリスクプレミアムの側面もある

- 満期まで保有すれば元本償還が前提となるが、途中売却時には金利上昇や信用不安の影響を受ける

以上を踏まえると、楽天社債は利回りの水準だけで判断するのではなく、グループ全体の財務構造や今後の資金調達環境を含めて評価する視点が必要となるでしょう。

また、楽天社債は発行後まもなく完売するケースが多く、基本的に満期まで保有することが前提となる商品です。

そのため、楽天社債を購入できる機会は、個人投資家にとって決して多いとは言えません。

定期収入を目的に投資先を探している方は、楽天以外の社債銘柄や、社債以外の運用手法も併せて検討するのがおすすめです。