野村ファンドラップでの資産運用を検討していても、実際の運用成績や「大損するリスク」が気になり、二の足を踏んでいる方は少なくありません。

野村ファンドラップの評判には、大手ならではの安心感を評価する声がある一方で、複雑で高い手数料体系によって「結局あまり儲かった実感がわかない」といった厳しい意見も目立ちます。

今回は、野村ファンドラップのリアルな口コミや大損を避けるための注意点、手数料の仕組みと将来の見通しを徹底的に詳しく解説します。

さらに、年利12〜17%以上の圧倒的なリターン実績があり、高額な手数料を支払うことなく効率的に資産を増やせる可能性を秘めた、今注目の代替投資先も併せてご紹介します。

野村ファンドラップの基本情報|仕組みと特徴を解説

野村ファンドラップがどのような商品なのか、基本的な仕組みから詳しく解説します。

投資一任サービスの特徴や、野村證券独自のプログラム内容を理解しておきましょう。

ファンドラップ(投資一任サービス)の仕組みとは

ファンドラップとは投資家から資産運用を一任されたプロが、複数の投資信託を組み合わせて運用するサービスです。

通常の投資信託と違い、あなたの投資目的やリスク許容度に合わせて、オーダーメイドのポートフォリオを作成してもらえます。

運用開始後も定期的な見直しが行われ、市場環境の変化に応じて柔軟に対応します。

投資の知識がなくても、プロの力を借りて効率的な資産運用ができるのが魅力です。

| 項目 | ファンドラップ | 通常の投資信託 |

|---|---|---|

| 運用方法 | プロが複数の投資信託を 組み合わせ | 単一の投資信託を購入 |

| カスタマイズ性 | 個人に合わせた オーダーメイド | 既存の商品から選択 |

| 運用の見直し | 定期的にプロが調整 | 投資家自身で判断 |

| 最低投資額 | 数百万円以上が一般的 | 1万円程度から可能 |

このように、ファンドラップは手間をかけずに本格的な資産運用を始めたい方に適したサービスといえるでしょう。

野村ファンドラップの特徴と手数料体系

野村ファンドラップは、国内最大手の証券会社である野村證券が運営する投資一任サービスです。

投資家からのヒアリングをもとに、運用提案から売買執行、管理、アフターフォローまでを一括で行うのが特徴です。

資産運用のすべてをプロに任せられます。

野村證券の豊富な金融知識と実績を活かし、国内外の株式や債券、REIT、オルタナティブ投資など幅広い資産クラスから最適な組み合わせを提案してくれます。

- 投資一任契約に係る報酬

- 投資一任報酬+ファンドラップ報酬

(固定報酬制の場合) - リスク水準RR1:最大1.023%

- リスク水準RR7:最大1.738%

- 投資一任報酬+ファンドラップ報酬

- ファンドに係る費用

- バリュー・プログラム:0.32%~0.40%

- プレミア・プログラム:0.65%~0.95%

手数料は決して安くありませんが、その分きめ細かなサポートを受けられるのが野村ファンドラップの強みです。

しかし、この手数料体系の複雑さから、資産が目減りすることを懸念する投資家もいるようです。

プログラムは2つから選択可能

野村ファンドラップには、投資スタイルに応じて選べる2つのプログラムがあります。

「プレミア・プログラム」と「バリュー・プログラム」から、あなたの投資目的に合ったものを選択できます。

それぞれの特徴を詳しく見ていきましょう。

プレミア・プログラム

プレミア・プログラムは、市場指数を上回る運用成績を目指すアクティブ運用型のプログラムです。

最低投資額1,000万円から利用可能で、より積極的な運用戦略を採用しています。

バリュー・プログラム

バリュー・プログラムは、インデックス運用を中心とした効率的な資産配分により、世界経済の成長を取り込むことを目指すプログラムです。

最低投資額500万円から始められ、コストを抑えた長期運用に適しています。

ファンドラップに興味を持った方は、主要なファンドラップ15社の運用実績の比較ランキングもぜひご覧ください。

野村證券の別のラップ口座「野村SMA」との比較

野村證券には、ファンドラップ以外にも「野村SMA (セパレートリー・マネージド・アカウント)」という上位サービスがあります。

野村SMAは、より細かなカスタマイズが可能な、ワンランク上の投資一任サービスとして位置づけられています。

最低投資額は3,000万円からと高額ですが、投資家一人ひとりの要望に沿って、完全オーダーメイドのポートフォリオを構築してもらえます。

| 比較項目 | 野村ファンドラップ | 野村SMA |

|---|---|---|

| 最低投資額 | 500万円~ | 3,000万円~ |

| 運用スタイル | グループ化された ポートフォリオ | 完全オーダーメイドの ポートフォリオ |

| 投資対象の選択 | 大まかな資産クラスで選択 | 細かい投資スタイルまで指定可能 |

| 為替ヘッジ | あり、なし、50%から選択 | 資産ごとに細かく設定可能 |

| 向いている人 | 手軽にプロの運用を受けたい人 | より高度な運用戦略を求める人 |

野村SMAでは、国内株式なら「割安型・総合型・成長型・中小型」といった細かい分類から選べるほか、新興国投資の有無まで指定できます。

どちらを選ぶかは、投資金額と求める自由度によって決まります。

まずは野村ファンドラップから始めて、資産が増えたら野村SMAへの移行を検討するのも一つの方法でしょう。

なお野村證券以外の選択肢として、ヘッジファンドという運用方法もあります。500万円から始められ、より高いリターンを目指せる点が魅力です。

利用者が評価するポイント|野村ファンドラップの良い口コミ評判

実際の利用者は野村ファンドラップのどこを評価しているのでしょうか。

SNSや口コミサイトから集めた声をもとに、評価されているポイントを分析しました。

それぞれについて詳しく見ていきましょう。

評価ポイント①投資スタイルに応じたプログラム選択

野村ファンドラップでは、アクティブ運用とインデックス運用という2つの投資スタイルから選べる点が高く評価されています。

リスクを取って高いリターンを狙いたい人も、安定重視で運用したい人も、自分に合ったプランを選択できるのが魅力です。

実際の利用者からも「自分の投資目的に応じて選べるのが良い」という声が上がっています。

| 運用スタイル | アクティブ運用 | インデックス運用 |

|---|---|---|

| 目標 | 市場平均を上回る成果 | 市場平均に連動する成果 |

| リスク | 高め | 低め |

| 期待リターン | 大きい | 安定的 |

| コスト | 高い | 安い |

| 向いている人 | 積極的に資産を増やしたい人 | じっくり資産形成したい人 |

投資経験や年齢、ライフプランによって最適な運用方法は変わります。

野村ファンドラップなら、その時々の状況に応じて柔軟に対応できるでしょう。

評価ポイント②充実した個別サポート体制

野村ファンドラップを契約すると、専任の営業担当者がついて個別の相談に応じてくれます。

投資の知識がない初心者でも、定期的なヒアリングを通じて最適な運用計画を立ててもらえるため安心です。

- 初回ヒアリングで投資目的や資産状況を詳しく確認

- ライフイベントの変化に応じて運用方針を見直し

- 3ヶ月ごとに運用状況の報告書を作成

- 野村證券独自の投資戦略や市場分析を共有

実際に「担当者が親身になって相談に乗ってくれる」「定期的な報告で安心できる」といった口コミも多く見られます。

資産運用は長期戦です。

信頼できる担当者と二人三脚で進められるのは、野村ファンドラップの大きな強みといえるでしょう。

評価ポイント③手間のかからない資産運用

投資信託を自分で選ぶとなると、数千種類もある商品から最適なものを見つけるのは至難の業です。

野村ファンドラップなら、商品選定から売買タイミングの判断まで、すべてプロに任せられるため、投資の手間が大幅に省けます。

SNSでも「全てが面倒ならば野村ファンドラップなどに全部任せてしまうという手もある」「何買って良いのか分からないし」といった声が見られました。

仕事が忙しい会社員や、投資の勉強に時間を割けない人にとって、運用を一任できるのは大きなメリットです。

市場の動きを常にチェックする必要もなく、定期的な報告を確認するだけで資産運用ができます。

プロの力を借りて、効率的に資産を増やしていきましょう。

さらに高いリターンを求める方は、ヘッジファンドという選択肢もあります。同じようにプロに運用を任せながら、より高い利回りを期待できます。

投資前に知っておくべき注意点|野村ファンドラップの悪い口コミ評判

良い評判がある一方で、野村ファンドラップには投資前に知っておくべき課題もあります。

実際の利用者から寄せられた厳しい意見や注意点を詳しく見ていきましょう。

特に手数料の高さや運用成績への不満が目立ち、投資を始める前に知っておくべき注意点がいくつかあります。

注意点①期待を下回る運用実績

野村ファンドラップの利回りについて、実際の利用者から不満の声が上がっています。

SNSでは「2021年の11月から始めた野村のファンドラップを久々に見てみたけどひどいな。手数料1%以上とりながらパフォーマンスは-8%」という厳しい口コミもありました。

高い手数料を払っているにもかかわらず、期待したリターンが得られないケースが少なくありません。

下記表は、野村ファンドラップの最近の運用実績データ(バリュー・プログラム)です。RR(リスク・リターン)の数字が小さいほど、安定重視の運用となります。

| 期間 | 資産 | リターン | リスク | 投資効率 |

|---|---|---|---|---|

| 1年 | RR1 | 1.56% | 4.46% | 0.35 |

| RR4 | 7.72% | 9.45% | 0.82 | |

| RR7 | 11.28% | 12.30% | 0.92 | |

| 日経平均 | 10.53% | 13.80% | 0.76 | |

| 3年 | RR1 | 3.49% | 5.82% | 0.60 |

| RR4 | 9.81% | 10.63% | 0.92 | |

| RR7 | 14.31% | 13.35% | 1.07 | |

| 日経平均 | 15.00% | 15.30% | 0.98 | |

| 5年 | RR1 | 3.98% | 5.40% | 0.74 |

| RR4 | 9.96% | 9.90% | 1.01 | |

| RR7 | 15.14% | 13.22% | 1.15 | |

| 日経平均 | 13.05% | 15.24% | 0.86 |

上記の運用実績データを見ると、全体的にリターンが改善傾向にあることがわかります。

しかし、この改善は必ずしもファンドラップ自体の優位性を示すものではなく、むしろ市場全体の好調な動きに牽引された結果と考えるのが妥当でしょう。

特に、リスクレベルが最も低い「RR1」を見ると、5年間のリターンがわずか3.98%にとどまっています。

もし仮に、年間2%程度の手数料を支払うとすれば、この期間の実質的な利益はほとんど残らない計算になります。

また、リスクが高い「RR4」や「RR7」は比較的高いリターンを記録していますが、これは同時に大きな価格変動リスクを伴うため、市場が下落局面に入った際には、リターンが大きく目減りする可能性も十分にあります。

手数料を差し引くと、実質的にマイナスになってしまう可能性もあるので、投資する前に、コストとリターンのバランスをよく考える必要があるでしょう。

上記のリスクを避け、効率的な資産運用を目指したい方には、野村ファンドラップとは異なるアプローチの「ハイクアインターナショナル」という選択肢もあります。

新興国関連企業への融資事業を通じて固定年利12%・手数料無料という明確な収益性を実現しており、安定したリターンによって、着実な資産形成が期待できます。

注意点②高額な最低投資金額の壁

野村ファンドラップを始めるには、最低でも500万円という大きな資金が必要です。

バリュー・プログラムで500万円から、プレミア・プログラムなら1,000万円からと、一般的な投資信託と比べて敷居がかなり高い設定になっています。

通常の投資信託なら1万円程度から始められることを考えると、初心者が気軽に試せる商品ではありません。

最低投資額が高い理由は、一人ひとりに合わせたポートフォリオ作成や定期的なフォローアップなど、手厚いサービスを提供するためです。

ただし、まとまった資金を用意できない人や、少額から投資を始めたい初心者にとっては、大きなハードルになってしまうでしょう。

注意点③系列会社商品中心の運用構成

野村ファンドラップで運用される投資信託の多くは、野村グループの商品で構成されています。

実際に調べてみると、ポートフォリオの半数以上が野村アセットマネジメントなど系列会社の投資信託で占められているケースもあります。

系列会社の商品を中心に運用することで、投資一任契約の手数料だけでなく、信託報酬もグループ内に入る仕組みになっています。

SNSでも「受託会社が野村ホールディングスの完全子会社、野村アセットマネジメントなのでほぼ、残念といえよう」という指摘がありました。

もちろん系列会社の商品が優れていれば問題ありませんが、本当に投資家のためになる商品選定がされているか、慎重に見極める必要があるでしょう。

注意点④複雑で高額な手数料体系

野村ファンドラップの手数料体系は複雑で、合計すると年間1~2%程度のコストがかかります。

口コミでも「野村ファンドラップは毎年、高手数料で3%必要」「手数料が高くなければ、もっと利益が出ていたはず」という不満の声がありました。

- 購入手数料:投資金額の1%

- 投資一任報酬:年率最大0.418%

- ファンドラップ報酬:年率最大1.320%

- 信託報酬:年率最大1.35%±0.70%

これらの手数料が重なると、運用成績が良くても手数料負けしてしまう可能性があります。

特に運用成績が振るわない時期には、手数料だけが確実に引かれていくため、資産が目減りするリスクも。

投資を検討する際は、手数料の影響を十分に理解しておくことが大切です。

資産の目減りが心配な方は、手数料なしで年利10%以上を目指せる代替投資先を検討するのも良いでしょう。

野村ファンドラップで大損はある?将来性と10年後の展望

野村ファンドラップの将来性について、多くの投資家が気になるところでしょう。

しかし残念ながら、10年後の運用成績を正確に予測することは専門家でも困難です。

金融市場は景気や金利、為替など様々な要因で変動するためです。

実際に野村證券へ将来の見通しについて問い合わせても、「メールでの回答は控えさせていただき、口座をお持ちの取引店まで」という回答しか得られません。

ただし、過去の実績から将来をある程度推測することは可能です。

2022年時点のデータでは、過去5年間の利回りが0.9%、過去3年間で1.1%という低水準にとどまっています。

一般的な投資信託の平均利回りが3~5%程度であることを考えると、手数料の高さが運用成績の足を引っ張っている可能性が高いでしょう。

将来的に大きな改善が見込めるかは不透明です。

投資を検討する際は、他の運用方法との比較も含めて慎重に判断することをおすすめします。

より確実な将来性を求めるなら、高成長が期待できるヘッジファンドも検討してみましょう。年利10%以上の実績を持つ優良ファンドをご紹介しています。

野村ファンドラップのデメリットが不安ならヘッジファンドがおすすめ

野村ファンドラップの課題を踏まえ、より効率的な資産運用を求める投資家が注目している選択肢として「ヘッジファンド」が注目されています。

- 1位:ハイクア・インターナショナル

(固定年利12%・手数料なし) - 2位:アクション

(年利17.35%実績・成功報酬制)

同じ投資一任でも、ヘッジファンドは大きく異なる特徴を持っています。

まずは以下の比較表をご覧ください。

| 野村ファンドラップ | ヘッジファンド | |

|---|---|---|

| 最低投資額 | 500万円~ | 500万円~ |

| 期待利回り | 年率0.9~1.1% | 年率10~17% |

| 手数料 | 年率1~2%程度 | 成功報酬制 |

| 運用の自由度 | 制限あり | 制限なし |

| 下落耐性 | 市場連動 | 下落局面でも利益追求 |

野村ファンドラップの過去5年間の利回りが0.9%に対し、ヘッジファンドでは年率10%以上のリターンを目指せます。

またヘッジファンドは基本的に「成功報酬制」を採用しており、運用実績が振るわなければファンド側も収入を得られない仕組みです。

投資家とヘッジファンドの利害が一致しており、真剣な運用が期待できる点が大きな違いといえるでしょう。

1位:ハイクア・インターナショナル|固定年利12%で手数料なし

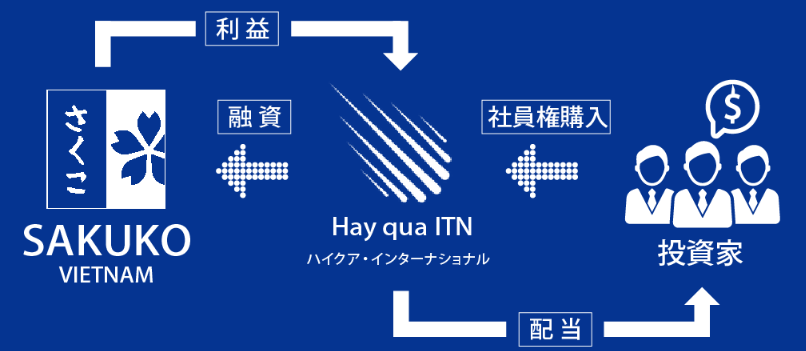

ハイクアインターナショナル(以下、ハイクア社)は、ベトナムのSAKUKO VIETNAM(以下、サクコ社)への融資を行い、貸した金額の利息を投資家に利益として還元するファンドです。

サクコ社は、ハイクア社の代表である梁 秀徹(ヤン ヒデテツ)氏が会長を務めるベトナムの日系企業で、日本製品販売店やスイーツ店、ビジネスホテルを展開する企業です。

ハイクア社・サクコ社はともに代表が同じなので、グループ企業への事業融資と考えればわかりやすく、安定した利回りが魅力です。

野村ファンドラップと比較すると、おすすめできるポイントは以下の通りです。

- 年間利回りが12%と高い

- 情報開示に積極的で投資先としての信頼性が高い

- 手数料・成功報酬が取られない

詳しく各ポイントを見ていきましょう。

年間利回りが12%と高い

ハイクア社の年間利回りは12%と、野村ファンドラップの0.9%と比べて圧倒的な差があります。

投資家が出資した資金をもとにサクコ社へ融資を行い、その貸付利息によって投資家へ年間12%の収益を分配する仕組みです。

12%の利益は、3カ月ごと3%ずつ配当として支払われます。

ちなみにこの収益を再投資すると、複利効果によって6年で約2倍にまで増加する計算になります。

たとえば1,000万円を投資した場合、野村ファンドラップとハイクア社では実に2,106万円もの利益差が出ることがわかります。

| 投資先 | 年利 | 1000万円が10年後 | 利益額 |

|---|---|---|---|

| 野村 ファンドラップ | 1.0% | 約1,105万円 | 105万円 |

| ハイクア・ インターナショナル | 12.0% | 約3,106万円 | 2,106万円 |

金融商品ではなく事業会社への投資ですので、市場の変動や為替リスクの影響を受けず、安定した収益を得られるのが強みでしょう。

情報開示に積極的で投資先としての信頼性が高い

ハイクア社・サクコ社は、インターネットや対面での情報開示に非常に積極的な姿勢を示しています。

例えば、公式サイトでは代表のプロフィールや、なぜベトナムに進出したのか、今後どのように事業展開していくかを確認できます。

代表の梁 秀徹(ヤン ヒデテツ)氏はYouTubeチャンネルを運営しており、こちらでは現地の様子を確認可能です。

また出資者に向けて、東京・大阪・名古屋で年に2回の事業報告会も実施しており、ビジネスの成果や進捗を聞ける点も安心ですね。

手数料・成功報酬が取られない

従来のファンドでは、契約手数料や管理手数料、運用成績に応じた成功報酬が生じることが一般的でした。

野村ファンドラップでも、投資一任報酬に加えてファンドラップ報酬や、ファンドの管理手数料が上乗せされる仕組みでしたね。

しかし、ハイクア社では成功報酬を含め、投資家から一切の手数料を取っていません。

ハイクア社は投資家から出資された資金をもとに、サクコ社に融資を行い、続けて事業投資を行います。

サクコ社の売上や利益が増えれば、それ自体がハイクア社の利益にもつながるのです。

上記の理由から、投資家から手数料を徴収せずとも利益が生まれるため、お互いにとってwin-winの関係を築くことができています。

ハイクア社に興味を持った方は、まずは無料の資料請求・面談へのお申し込みをご検討ください。

無理に融資を勧められるようなことはなく、疑問点を全て解消した上で融資するかを検討できますので、ぜひ相談してみてはいかがでしょうか。

ハイクア社についてより詳しく知りたい方は、下記の記事も参考にしてください。

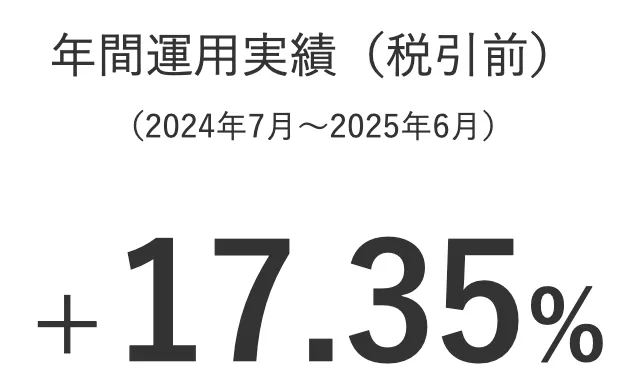

2位:アクション|実績年利17.35%・成功報酬制

アクションは、2024年で年利17.35%と圧倒的な実績を出した新進気鋭のヘッジファンドです。

野村ファンドラップと比較すると実に17倍のリターンを出しており、資産を飛躍的に増やしたい方におすすめといえるでしょう。

- 年間の目標利回りが15%と高い

- 金融畑出身の信頼できる経営陣が運営

- 分散投資で安定した利回りを実現

年間の目標利回りが15%と高い

アクションでは年間目標として、15%の利回りを掲げています。

2024年には目標を上回る、17.35%の利回りを達成しています。

仮に目標年利の15%で計算しても、野村ファンドラップとの差は歴然としています。

| 投資先 | 年利 | 1000万円が10年後 | 利益額 |

|---|---|---|---|

| 野村 ファンドラップ | 1.0% | 約1,105万円 | 105万円 |

| アクション | 15.0% | 約2,500万円 | 1,500万円 |

金融畑出身の信頼できる経営陣が運営

アクションの公式サイトでは、経営陣の来歴・写真がそれぞれ確認できます。

上記を見ると、代表社員・顧問のいずれも金融畑の出身で、経験は十分に豊富と推測できます。

加えて顧問の木内氏は、2009年・2014年に続けて衆議院議員に当選した来歴があり、社会的に見ても信頼に足る人物であるといえるでしょう。

分散投資で安定した利回りを実現

アクションでは、以下の投資対象に分散して投資を実施しています。

- 事業投資

- ファクタリング

- Web3事業

- ESGファンド

特にファクタリングやWeb3事業は、短期で高利回りを狙えるビジネスモデルです。

短期的な資金需要を見逃さず、かつさまざまな投資対象に分散してリスクを回避することで、単月で2%もの高利回りを実現できているのでしょう。

公式サイトから無料面談の申し込みができますので、気になる方はぜひ相談してみてはいかがでしょうか。

アクションについてさらに詳しく知りたい方は、下記の記事も参考にしてください。

よくある質問

野村ファンドラップについて、読者の皆さんからよく寄せられる質問にお答えします。

まとめ:野村ファンドラップか、ヘッジファンドか

野村ファンドラップは安心感のある大手証券会社のサービスですが、リターンの面では物足りないのが現実です。

より高いリターンを求める投資家には、以下の理由でヘッジファンドをおすすめします。

- 年利10%以上の高いリターンが期待できる

- 成功報酬制で利益が一致している

- 下落相場でも利益を追求できる

- 最低投資額は同じ500万円から

特におすすめヘッジファンドは、以下の2つです。

| ヘッジファンド | 期待利回り | 最低投資額 | 特徴 |

|---|---|---|---|

| ハイクア・ インターナショナル | 年利12% | 500万円 | 固定リターン |

| アクション | 年利17.35% | 500万円 | 2024年実績 |

野村ファンドラップの年利0.9%と比較すると、その差は歴然です。

資産運用で本当に資産を増やしたいなら、ヘッジファンドという選択肢を真剣に検討することをおすすめします。

\まずは無料資料請求から/