「セゾン投信はやばいって本当?積立を続けていいのか不安…」

長期投資の先駆けとして知られるセゾン投信ですが、「楽天証券iDeCoから除外」「オルカンに年率約8%の大差」「信託報酬がeMAXIS Slimの約23倍」と懸念材料が噴出し、乗り換えを検討する投資家が急増しています。

- 達人ファンドの3年リターンは年率18.12%、オルカンは26.33%

→ 年率約8%もの差でインデックスに大敗 - 信託報酬は年1.34%±0.2%と高コスト

→ eMAXIS Slim(0.05775%)の約23倍の手数料負担 - 楽天証券iDeCoから除外・創業者も退任済み

→ 運用能力と将来の方針に疑問符

この記事では、セゾン投信が「やばい」と言われる6つの理由を実データで検証し、評判・口コミ・他社比較・投資家タイプ別の判断基準まで徹底解説。セゾン投信より安定して資産を増やせる高利回りの運用先もあわせて紹介します。

\セゾン投信 vs 安定運用先を比較【2026年最新】/

| 運用先 | 期待利回り | 手数料 | 詳細 | 公式 |

|---|---|---|---|---|

| セゾン投信 (達人ファンド) | 年率18.12% ※3年リターン・2026年2月末 | 年1.34%±0.2% | — | — |

| ハイクア | 年利 12%固定 | 無料 | 詳細 | 公式 |

| アクション | 年率 17%超 ※前年度実績 | 成功報酬のみ | 詳細 | 公式 |

セゾン投信は信託報酬年1.34%を払ってもオルカンに年率約8%負け。ハイクアなら年利12%固定・手数料無料で、500万円の出資で年間60万円の配当。あなたの投資額でどれだけ差がつくか、シミュレーターで確認してみてください。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

セゾン投信は危険なのか?基本情報と3つのファンドを解説

セゾン投信は2006年に設立された独立系の資産運用会社です。

長期の資産形成を支援する理念のもと、自社ブランドで投資信託を運用・販売しています。

実は取り扱っているファンドは3本だけですが、2025年10月には運用資産総額が1兆円に到達した実績があります。

主に個人投資家を対象に、直接販売(直販)を中心としたビジネスモデルを展開しています。

一部の証券会社や銀行でも購入できるようになっています。

それでは、セゾン投信が運用する3つのファンドについて、それぞれの特徴と危険性を見ていきましょう。

セゾン資産形成の達人ファンドの特徴

セゾン資産形成の達人ファンドは、世界中の成長企業へ分散投資を行うアクティブファンドです。

2026年2月末時点で純資産総額は約4,300億円超、基準価額は約50,000円台となっています(最新の正確な数値は公式サイトでご確認ください)。

信託報酬は年1.34%±0.2%程度(税込)とやや高めですが、購入時手数料は無料で始めやすいのが特徴です。

このファンドの最大の特徴は、ファンド・オブ・ファンズ方式を採用している点でしょう。

つまり、セゾン投信が直接株式を買うのではなく、世界の優れた運用会社のファンドに投資する仕組みです。

過去3年間のトータルリターンは年率18.12%(2026年2月末時点)です。

新NISAの成長投資枠とつみたて投資枠の両方に対応しているため、非課税で運用できるメリットもあります。

このファンドで得られる「分散」と「長期的な成長」に加え、市場の大きな下落局面でも利益を目指せるヘッジファンドで、より積極的かつ安定したリターンを追求しませんか。

セゾン・グローバルバランスファンドの特徴

セゾン・グローバルバランスファンドは、株式と債券を50%ずつの割合で保有するバランス型ファンドです。

2026年2月末時点で純資産総額は約6,300億円と、セゾン投信の中で最も資産規模が大きいファンドになっています。

基準価額は約30,000円台で、実質的な信託報酬は年0.56%±0.02%程度(税込)と比較的低コストに抑えられています。

世界最大級の運用会社であるバンガード社のインデックスファンドを活用することで、コストを抑えながら国際分散投資を実現できます。

株式市場が下落した際も、債券がクッションの役割を果たすため、値動きが比較的安定しているのが魅力です。

過去3年間のトータルリターンは年率約17%(2026年2月末時点)になっています。

こちらも新NISAの両枠に対応しており、長期的な資産形成に適したファンドといえるでしょう。

セゾン共創日本ファンドの特徴

セゾン共創日本ファンドは、2022年2月に設定された最も新しいファンドです。

日本企業の中から成長が期待できる約30銘柄を厳選して投資するアクティブファンドで、純資産総額はまだ小規模です(最新の数値は公式サイトでご確認ください)。

信託報酬は年1.012%(税込)で、新NISAの成長投資枠のみ対応となっています。

「共創」という名前が示すように、単に株式を保有するだけでなく、投資先企業と対話しながら企業価値の向上を目指すエンゲージメント型の運用が特徴です。

過去3年間のトータルリターンは年率20.61%(2026年2月末時点)です。

まだ運用期間が短いため実績は限定的ですが、日本企業の成長に期待する投資家から注目を集めています。

セゾン投信が危ないと言われる6つの理由

セゾン投信は長期投資の代表格として知られていますが、最近では「危ない」「おすすめしない」という声も増えてきました。

なぜこのような評価が出てきているのでしょうか。

ここでは、セゾン投信が危ないと言われる主な理由を6つ詳しく解説していきます。

理由①インデックスファンドより利回りが低いケースがある

セゾン投信のファンドはアクティブ運用を採用していますが、実際のパフォーマンスを見ると多くの期間でインデックスファンドに負けているのが現状です。

たとえば、セゾン資産形成の達人ファンドとeMAXIS Slim全世界株式(オールカントリー)を比較してみましょう。

過去3年のリターンでは、達人ファンドが年率18.12%に対し、オールカントリーは26.33%と約8%もの差がついています(2026年2月末時点)。

アクティブ運用の手数料を払いながら、低コストのインデックスファンドに大きく劣後している構図は変わっていません。

アクティブファンドなのに市場平均を下回るパフォーマンスでは、投資家が不安を感じるのも無理はありません。

実際、より高いリターンを求める投資家の中には、手数料無料で年利12%固定のハイクアや前年度年利17.35%のアクションといったヘッジファンドに注目する人も増えています。

理由②信託報酬が他社より割高になっている

セゾン投信の信託報酬は、低コストインデックスファンドと比べるとかなり割高な設定になっています。

| ファンド名 | 信託報酬 |

|---|---|

| セゾン資産形成の達人ファンド | 1.34% ±0.2%程度 |

| eMAXIS Slim全世界株式 | 0.05775% |

| セゾン・グローバルバランス | 0.58% |

| ニッセイ・インデックスバランス (4資産均等型) | 0.154% |

達人ファンドの信託報酬はeMAXIS Slimの約23倍にもなります。

仮に1,000万円を投資した場合、年間の手数料の差は約13万円です。

長期投資では、この差がさらに大きな金額になってしまいます。

高い手数料を払ってもリターンで上回れば問題ありませんが、先ほど見たように実際はインデックスファンドに負けているケースが多いのです。

ハイクアインターナショナルなら、ベトナム実店舗事業への融資で為替・株価の変動に左右されない年利12%固定の安定収益を実現しています。

割高な信託報酬に不満を感じている投資家は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション合同会社

成功報酬制|前年度年利+17.35%

いずれも高額な信託報酬でリターンが削られる心配はありません。

理由③為替リスクの影響を大きく受ける

セゾン投信の主要2ファンドは、外国資産への投資比率が非常に高くなっています。

資産形成の達人ファンドやグローバルバランスファンドは、為替ヘッジを行わない方針のため、円高・円安の影響をダイレクトに受けます。

円安の時期は恩恵を受けられますが、円高に転じると大きな損失につながる可能性があります。

実際、過去の円高局面では基準価額が大きく下落したケースもありました。

為替相場は予測が難しいため、この点を「危ない」と感じる投資家も少なくありません。

ハイクアインターナショナルなら、ベトナム実店舗事業への融資で為替・株価の変動に左右されない年利12%固定の安定収益を実現しています。

為替リスクを回避したい、または円高をチャンスに変えたいと考えている人は、下記の記事も参考にしてください。

理由④FoF形式で間接的なコストが発生する

セゾン投信の全ファンド(共創日本ファンドを除く)は、ファンド・オブ・ファンズ(FoF)形式で運用されています。

これは自社で直接株式や債券を買うのではなく、他社が運用するファンドに投資する仕組みです。

一見すると優秀な運用会社の知見を活用できるメリットがありそうですが、実質的に二重のコストがかかってしまうという大きなデメリットがあります。

投資先のファンドの運用コストに加えて、セゾン投信自体の運用コストも上乗せされるため、トータルの手数料負担が重くなりがちです。

さらに、投資先ファンドの運用方針が変更されても、セゾン投信側では直接コントロールできません。

この柔軟性の低さも、投資家にとってはリスク要因となっています。

理由⑤積立王子の退任により運用方針が不安視される

2023年6月、セゾン投信の創業者である中野晴啓氏が代表取締役を退任しました。

「積立王子」の愛称で親しまれていた中野氏は、セゾン投信の顔として長年にわたり投資家の信頼を築いてきた存在です。

その退任は多くの投資家にショックを与え、運用方針が変わるのではという不安を生み出しています。

実際、SNSや掲示板では「中野さんがいたから投資していた」「理念が失われるのでは」といった声が多く見られます。

創業者の理念に共感して投資を始めた人にとっては、この変化は「危ない」と感じる大きな要因になっているようです。

こうした不安から、実際に解約や他のファンドへの乗り換えを検討する投資家も増えているのが現状です。

理由⑥楽天証券iDeCoからの除外で信頼性が問われている

2025年5月、楽天証券がiDeCoの商品ラインナップから「セゾン資産形成の達人ファンド」を除外すると発表しました。

除外理由として「同分類で除外ファンド選定時のパフォーマンスが基準を下回ったため」と明記されており、運用実績の低迷が公式に認められた形になっています。

これを受けてセゾン投信は異議申し立てを行いましたが、結果的に楽天証券という大手証券会社から運用能力に疑問符がつけられたことで、さらなる信頼失墜につながっています。

運用実績に不安を感じている投資家は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション合同会社

成功報酬制|前年度年利+17.35%

いずれも楽天証券iDeCo除外のような信頼性リスクとは無縁の運用先です。

セゾン投信の良い評判・口コミ

ここまで危ないと言われる理由を見てきましたが、セゾン投信には良い評判も多く存在します。

特に長期投資を実践している投資家からは、安定した運用実績や充実したサポート体制が評価されています。

実際にセゾン投信で資産形成に成功した人たちの声を詳しく見ていきましょう。

長期投資でプラスリターンを実現できた

セゾン投信で10年以上積立投資を続けている投資家からは、着実にプラスリターンを実現できているという声が多く聞かれます。

「14年間コツコツ積み立てを続けた結果、ドルコスト平均法の威力を実感しています」という口コミや、「旧NISAで始めた投資が34%のプラスになっている」といった成功体験が寄せられています。

市場が大きく下落した時期でも、「むしろ安く買えるチャンス」と前向きに捉えられるのは、長期投資の理念が浸透している証拠でしょう。

短期的な値動きに一喜一憂せず、じっくりと資産を育てたい人には魅力的な選択肢となっています。

着実な長期リターンに加え、「市場に左右されない一貫した成果」を求める方へ、手数料無料・年利12%固定のハイクアや前年度年利17.35%のアクションという選択肢があります。

少額から積立投資を始められる

セゾン投信は月々5,000円から積立投資を始められるため、投資初心者でも気軽にスタートできます。

「まとまった資金がなくても始められた」「少額から世界分散投資ができるのが魅力」という評判が目立ちます。

購入時手数料が無料なのも、始めやすさにつながっているポイントです。

また、定期積立の設定をすれば自動的に投資が継続されるため、忙しい人でも無理なく資産形成を続けられます。

投資のタイミングを考える必要がないのも、初心者にとっては大きなメリットといえるでしょう。

新NISAにも対応していて使いやすい

セゾン投信の3つのファンドはすべて新NISA対応となっており、非課税での運用が可能です。

特に資産形成の達人ファンドとグローバルバランスファンドは、つみたて投資枠と成長投資枠の両方で購入できるため、柔軟な資産配分が実現できます。

「旧NISAから継続して投資している」「新NISAでの運用がスムーズ」といった口コミも多く、制度変更にもしっかり対応している点が評価されています。

長期的な非課税運用を考えている投資家にとっては、心強い選択肢となっているようです。

新NISAの非課税メリットは、退職金のようなまとまった資金の運用にも最適です。退職金運用をNISAで成功させたい人は、下記の記事も参考にしてください。

セキュリティ対策の強化で安全性が向上

2025年5月、セゾン投信は顧客のセキュリティ強化を目的とした重要な発表を行っています。

- 2要素認証の設定推奨

サイバーセキュリティ向上のための必須設定 - 専用アプリ「セゾンとつづく」の利用推奨

より安全なオンライン取引環境の提供 - パスワード強化の呼びかけ

他社サービスとの使い回し禁止など - メール認証システム

出金・口座変更時の本人確認強化 - ログイン通知機能

不正アクセスの早期発見体制

一部の金融機関で不正アクセス被害が報告される中、顧客資産の安全性向上に向けた積極的な取り組みを進めている点は評価できるでしょう。

「安心して長期投資を続けられる」「セキュリティ面での不安が軽減された」といった投資家の声も聞かれます。

セゾン投信の悪い評判・口コミ

良い評判がある一方で、セゾン投信には厳しい意見も少なくありません。

特に最近は低コストのインデックスファンドと比較されることが多く、コストパフォーマンスの悪さを指摘する声が増えています。

実際の投資家からどのような不満が出ているのか、具体的に見ていきましょう。

手数料が高くてパフォーマンスが悪い

最も多く聞かれる不満は、高い信託報酬に見合うパフォーマンスが出ていないという点です。

「信託報酬1.5%程度も取っているのに、インデックスにボロ負け」「リターンもシャープレシオもインデックスに負けている」といった厳しい口コミが目立ちます。

実際に過去10年間のデータを見ると、セゾン投信のアクティブファンドは低コストのインデックスファンドに一貫して負け続けているケースが多いのです。

高い手数料を払う価値があるのか、疑問を感じる投資家が増えているのも当然かもしれません。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション合同会社

成功報酬制|前年度年利+17.35%

ベトナムの自社グループ企業への融資事業で安定収益を追求する「ハイクアインターナショナル」なら、固定年利12%+手数料無料という高い費用対効果を提供します。

ファンドの選択肢が3つしかなくて物足りない

セゾン投信が提供するファンドは、わずか3本のみです。

「選択肢が少なすぎて物足りない」「もっと多様な商品があってもいいのでは」という声が上がっています。

特定の地域や業種に特化したファンドがないため、きめ細かな資産配分をしたい投資家には不向きです。

他の証券会社では数百本のファンドから選べることを考えると、確かに選択肢の少なさは大きなデメリットといえるでしょう。

投資スタイルの変化に合わせて商品を切り替えたいと思っても、限られた選択肢では対応が難しいのが現実です。

限られたファンドでは対応が難しいと感じているなら、幅広い商品からあなたの目的に合った安全な投資商品を探しませんか?リスクを抑えた投資をしたい人は、下記の記事も参考にしてください。

S&P500に比べてリターンが劣る

米国株式の代表的な指数であるS&P500と比較すると、セゾン投信のパフォーマンスは見劣りします。

「S&P500インデックスファンドの方が圧倒的に成績が良い」「なぜわざわざセゾンを選ぶ必要があるのか」といった疑問の声が多く聞かれます。

特に直近5年間では、S&P500の上昇率に大きく水をあけられている状況です。

世界分散投資によるリスク分散を重視するセゾン投信の理念は理解できますが、結果として米国一強の相場で大きな機会損失を生んでいるのも事実です。

この点に不満を感じて、他のファンドへ乗り換える投資家も増えているようです。

アクション合同会社であれば、特定の市場に依存しないアクティビスト戦略で前年度年利+17.35%を実現。下落局面でも利益を狙う絶対収益型の運用が可能です。

S&P500以上のリターンを手数料を抑えて狙いたい方

- ハイクアインターナショナル

手数料無料|年利12%固定(年4回配当) - アクション合同会社

成功報酬制|前年度年利+17.35%を実現

セゾン投信はどんな人に向いている?投資家タイプ別診断

ここまで見てきたように、セゾン投信には良い面と悪い面の両方があります。

では、実際にどんな投資家に向いているのでしょうか。

あなたの投資スタイルや目的に合っているか、タイプ別に詳しく診断していきましょう。

長期的な資産形成を目指す初心者に向いている

投資経験が浅い初心者で、10年以上の長期運用を考えている人には、セゾン投信は良い選択肢になるでしょう。

月5,000円から始められる手軽さと、自動積立による継続のしやすさが大きな魅力です。

投資タイミングを考える必要もなく、コツコツと資産を積み上げていけます。

また、ファンドの数が3本と少ないことは、初心者にとってはむしろメリットかもしれません。

選択肢が多すぎて迷うことなく、シンプルに投資をスタートできます。

ただし、手数料の高さは理解しておく必要があります。

それでも「投資の勉強をしながら始めたい」「まずは少額から経験を積みたい」という人には、サポート体制も含めて検討する価値があるでしょう。

リスク分散を重視する安定志向の投資家に向いている

市場の急激な変動を避けて、安定的に資産を増やしたい投資家にもセゾン投信は適しています。

特にグローバルバランスファンドは、株式と債券を半分ずつ保有することで、下落時の損失を抑えながら着実な成長を目指せる設計になっています。

世界中の資産に分散投資することで、特定の国や地域のリスクに偏らない運用が可能です。

「大きく儲からなくてもいいから、大きく損もしたくない」という保守的な投資家には魅力的な選択肢といえます。

過去の実績を見ても、市場全体が大きく下落した局面で、比較的小さな下落幅にとどまったケースがあります。

リスクを抑えた運用を重視する人には、検討の余地があるでしょう。

セゾン投信の堅実さに加え、より大きなリターンや特化した安定性を求める人は、下記の記事も参考にしてください。

高リターンを求めるアクティブ投資家には向いていない

年率20%以上のリターンを狙いたい、積極的な投資家にはセゾン投信は向いていません。

過去の実績を見ても、S&P500やオールカントリーなどのインデックスファンドにさえ負けているのが現状です。

アクティブ運用を謳いながら、市場平均を上回れていない点は大きなマイナスポイントでしょう。

また、ファンドの選択肢が3本しかないため、相場に応じて機動的に投資先を変更することもできません。

「成長株に集中投資したい」「新興国の成長を取り込みたい」といった積極的な戦略は取れないのです。

高いリターンを追求するなら、個別株投資やより積極的なアクティブファンドを検討した方がよいでしょう。

手数料コストを抑えて、インデックス投資以上のリターンを狙いたい方

- ハイクアインターナショナル

→手数料完全無料|年利12%固定で安定運用 - アクション合同会社

→成功報酬制|前年度年利+17.35%の高リターン

セゾン投信と他の資産運用方法を徹底比較

セゾン投信への投資を検討する際、他の運用方法と比べてどうなのか気になりますよね。

ここでは、人気の高い低コストインデックスファンドや他のアクティブファンドと、具体的な数値を使って詳しく比較していきます。

どの商品があなたに合っているか、じっくり検討してみてください。

| 運用先 | 期待利回り | 信託報酬 | 向いている人 |

|---|---|---|---|

| セゾン 資産形成の達人 | 年率18.12% (3年リターン・2026年2月末) | 年率1.34% | 長期分散したい初心者 |

| ハイクア インターナショナル | 年率12%(固定) | なし | 安定収入を求める方 |

| アクション | 年率17.35% (2024年度実績) | 成功報酬のみ | 高利回りを求める方 |

比較表を見れば、なぜ「セゾン投信はやめとけ」と言われるのか一目瞭然です。

eMAXIS Slimシリーズとの比較

eMAXIS Slimシリーズは、業界最低水準の信託報酬を実現している人気のインデックスファンドです。

| 項目 | セゾン 資産形成の達人 | eMAXIS Slim 全世界株式 |

|---|---|---|

| 信託報酬 | 年1.34% ±0.2%程度 | 0.05775% |

| 3年リターン (年率) | 年率18.12% (2026年2月末時点) | 26.33% (2026年2月末時点) |

| 純資産総額 | 約4,300億円超 | 約9.9兆円 |

信託報酬の差は約23倍、パフォーマンスでも大きく劣るという厳しい結果になっています。

1,000万円を投資した場合、年間のコスト差だけで約13万円にもなります。

長期投資を考えると、この差はさらに広がっていきます。

コストを重視する投資家にとっては、eMAXIS Slimシリーズの方が魅力的な選択肢といえるでしょう。

一方で、安定した高リターンを求める投資家の間では、固定年利12%かつ手数料無料のハイクアインターナショナルが有力な乗り換え先として検討されています。

高い手数料に不満を感じている投資家は、以下をご検討ください。

- ハイクアインターナショナル

手数料完全無料|年利12%固定 - アクション合同会社

成功報酬制|前年度年利+17.35%

楽天・全世界株式インデックスファンドとの比較

楽天・全世界株式インデックスファンドは、バンガード社のVTに投資するファンドです。

実質信託報酬は0.179%程度と、セゾン資産形成の達人ファンドの約7分の1という低コストを実現しています。

世界中の株式に分散投資できる点は同じですが、コスト面で圧倒的な差があります。

楽天証券のポイント還元なども考慮すると、実質的なコストはさらに下がります。

セゾン投信にこだわる特別な理由がなければ、楽天・全世界株式も選択肢に入れて検討すべきでしょう。

SBI・V・S&P500インデックスファンドとの比較

米国株式への投資を考えるなら、SBI・V・S&P500インデックスファンドは外せない選択肢です。

実質信託報酬は0.0938%程度と極めて低く、セゾン投信の約14分の1という驚きの安さです。

過去5年間のパフォーマンスも圧倒的で、年率20%を超えるリターンを実現しています。

確かに米国一国への集中投資となるため、分散効果は劣ります。

しかし、世界経済をけん引する米国企業の成長力を考えれば、十分に検討する価値があるでしょう。

実際、多くの投資家がセゾン投信からSBI・V・S&P500へ乗り換えているのも事実です。

リターンを重視するなら、こちらの方が魅力的かもしれません。さらに高いリターンを求める場合は、年利17%の実績を持つアクティビスト型のヘッジファンドという選択肢もあります。

アクティブファンドとの比較

他社のアクティブファンドと比較した場合、セゾン投信の立ち位置はどうでしょうか。

例えば、ひふみ投信やコモンズ30ファンドなど、日本の独立系運用会社も長期投資を掲げています。

これらのファンドと比べると、セゾン投信の信託報酬は同程度か若干高めの水準です。

ただし、パフォーマンスには大きな差があります。

過去の実績を見ると、セゾン投信は他のアクティブファンドにも劣後するケースが目立ちます。

アクティブ運用を選ぶなら、より高いリターンが期待できるファンドを探すか、思い切ってインデックス投資に切り替えるか。

どちらかの選択をした方が賢明かもしれません。

セゾン投信の不安を解決する代替投資選択肢

ここまでセゾン投信の問題点を詳しく見てきましたが、「それでは他にどんな選択肢があるのか?」と疑問に思われた方も多いでしょう。

特に以下のような不安をお持ちの方には、セゾン投信とは全く異なるアプローチの投資選択肢があります:

- 年1.34%の高い信託報酬を払っているのにリターンが低い

- 楽天証券iDeCo除外で運用能力に疑問を感じる

- 創業者退任で今後の方針が不透明

- インデックスファンドにも負けるパフォーマンス

なぜ代替投資が注目されているのか

セゾン投信のような投資信託に不安を感じる投資家の間で、ヘッジファンドという選択肢が注目を集めています。

ヘッジファンドは投資のプロが多様な戦略を駆使して運用する私募ファンドで、セゾン投信にはない以下のような特徴があります:

| 比較項目 | セゾン投信 | ヘッジファンド | 差異 |

|---|---|---|---|

| 期待リターン | 年率18.12% (3年・2026年2月末) | 年12-17%実績 | 固定配当 vs 市場連動 |

| 手数料構造 | 年1.34%固定 | 成功報酬制 | 成果連動 |

| 運用戦略 | FoF分散投資 | 専門戦略 | より積極的 |

| 下落耐性 | 市場連動 | 絶対収益追求 | 下落時も利益狙い |

特に1,000万円以上の余裕資金をお持ちの方にとって、ヘッジファンドはセゾン投信の課題を解決できる有力な選択肢となっています。

実績重視で厳選したヘッジファンド2選

今回は、セゾン投信の不安を解決できる実績と信頼性を重視して2つのヘッジファンドを厳選しました。それぞれ異なる投資戦略を採用しており、リスク許容度に応じて選択できます。

| ファンド名 | 年間リターン | 最低投資額 | 投資戦略 | リスクレベル |

|---|---|---|---|---|

| ハイクア インターナショナル | 12%固定 | 1,000万円 | 事業融資 | 低リスク |

| アクション合同会社 | 17.35%実績 | 1,000万円 | バリュー投資 +アクティビスト | 中リスク |

①ハイクアインターナショナル【年利12%固定・安定重視】

ハイクアインターナショナルは、年利12%の固定リターンを実現するヘッジファンドです。セゾン投信の不安定な運用成績とは対照的に、確実性の高い収益を期待できます。

ベトナム企業「SAKUKO Vietnam」への事業融資により安定した利息収入を得る仕組みで、株式市場の変動に左右されません。代表の梁秀徹氏がYouTubeでも情報発信しており、透明性の高い運用が特徴です。

1,000万円投資で年間120万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、毎年確実に12%の配当を受け取れることです。

| 年数 | 年間配当額 | 累計配当額 | 元本+配当合計 |

|---|---|---|---|

| 1年後 | 120万円 | 120万円 | 1,120万円 |

| 3年後 | 120万円 | 360万円 | 1,360万円 |

| 5年後 | 120万円 | 600万円 | 1,600万円 |

| 10年後 | 120万円 | 1,200万円 | 2,200万円 |

このように、元本1,000万円はそのまま維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れます。月換算で10万円の安定収入として活用できます。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を生活費に充てず、別の投資に回して資産拡大

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、株式市場のような相場変動の影響を受けにくい仕組みを構築しています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE (日本製品小売) | 35店舗 | 約1.5億円 |

| BEARD PAPA (シュークリーム) | 11店舗 | 約5,000万円 |

| SAKURA HOTEL (ホテル事業) | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

セゾン投信とハイクアの投資効果を比較

実際の投資効果を具体的な数字で比較してみましょう。1,000万円を10年間運用した場合の違いは以下の通りです。

| 投資先 | 初期投資額 | 年利 | 10年後の 受取総額 | セゾンとの 差額 |

|---|---|---|---|---|

| セゾン 達人ファンド | 1,000万円 | 設定来年率9.20% (公式・2026年2月末) | 約1,920万円 (単利10年想定) | – |

| ハイクア (単利運用) | 1,000万円 | 12%固定 | 2,200万円 | +280万円 |

このように、同じ1,000万円の投資でも10年間で280万円もの差が生まれることが分かります。

ハイクアインターナショナルの4つの強み

- 固定12%配当

年4回(1月・4月・7月・10月)各3%ずつ確実に配当 - 手数料なし

信託報酬などの保有手数料が一切不要 - 選べる運用方法

配当受取(単利)を基本に、希望に応じて対応 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

セゾン投信のような市場連動型の投資信託とは異なり、ハイクアインターナショナルは確実性の高い固定配当型ファンドとして、安定した資産運用を実現します。

最低投資額は1,000万円からとなっています。まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\無料の資料請求のみもOK/

②アクション合同会社【年利17.35%実績・バランス型】

アクション合同会社は、2024年度に年利17.35%を達成した新進気鋭のヘッジファンドです。セゾン投信の約3~4倍のリターンを実現しています。

代表の古橋弘光氏は30年以上の金融業界経験を持つプロフェッショナルで、バリュー株投資とアクティビスト戦略を組み合わせた独自の運用手法を採用。セゾン投信では不可能な積極的な企業への働きかけも行っています。

1,000万円投資で年間170万円の高リターン実績

アクションの実績ベースで計算すると、1,000万円の投資で年間170万円の利益が期待できます。つまり、わずか6年で投資元本を回収できる計算です。

| 年数 | 年間運用益 (17%想定) | 累計運用益 | 元本+利益合計 |

|---|---|---|---|

| 1年後 | 170万円 | 170万円 | 1,170万円 |

| 2年後 | 170万円 | 340万円 | 1,340万円 |

| 4年後 | 170万円 | 680万円 | 1,680万円 |

| 6年後 | 170万円 | 1,020万円 | 2,020万円 |

セゾン投信で10年かけて得られる利益を、わずか4年で達成できる可能性があります。これが高リターンファンドの魅力です。

なぜ17%超の高リターンが可能なのか?

『みんなのFX』で知られるトレイダーズホールディングス元取締役の古橋弘光氏が運営。多角的な投資戦略で、セゾン投信では実現できない高リターンを実現しています。

- 日本株バリュー投資

割安株の発掘と集中投資で大きなリターンを狙う - アクティビスト戦略

企業経営陣との対話で企業価値向上を実現 - ファクタリング事業

短期高利回りの資金運用で確実な利益確保 - Web3関連投資

次世代技術への先行投資で将来の成長を取り込む

特に注目すべきは、相場下落時でも収益を狙える多角的な戦略です。セゾン投信が市場連動で下落する中、アクションは事業投資やファクタリングなど、景気に左右されにくい収益源を確保しています。

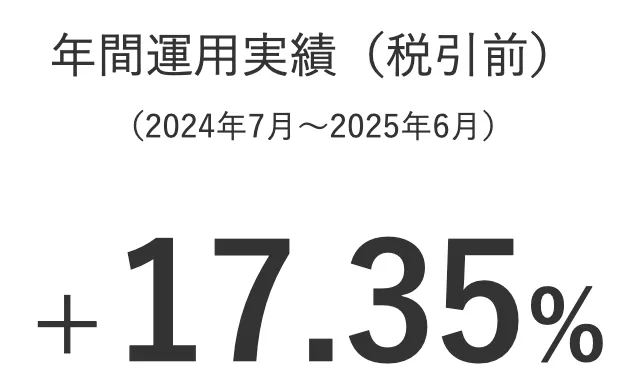

2024年度の驚異的な運用実績

3ヶ月に1度発行されるレポートで運用状況を完全公開。2024年度は全+17.35%のリターンを記録しました。

引用:アクション合同会社

- 年間リターン:17.35%(2024年度)

- 想定年間リターン:12~17%(2025年度)

- 1,000万円投資の場合の年間利益:約170万円

※実際の運用成績は市場環境により変動します

公式サイトの2024年度四半期別の運用概況を見ても、攻守のバランスを定期的に調整しながら運用を行ったことが、2024年度の好実績に繋がっていることが分かります。

セゾン投信とアクションの比較

| 比較項目 | セゾン投信 達人ファンド | アクション | 差 |

|---|---|---|---|

| 年間リターン | 年率18.12% (3年・2026年2月末) | 17.35% (2024年度実績) | 同水準だが 手数料構造が異なる |

| 信託報酬 | 年1.34% | 成功報酬制 | 成果連動 |

| 運用戦略 | FoF分散投資 | 多角的戦略 | より積極的 |

| 下落耐性 | 市場連動 | 絶対収益追求 | 下落時も 利益狙い |

直近3年リターンでは数値が接近していますが、セゾンは年1.34%の信託報酬が毎年確実に差し引かれるのに対し、アクションは成功報酬制で利益が出た時だけコストが発生します。さらにアクションは下落局面でも絶対収益を追求できる点が根本的に異なります。

アクションが向いている投資家

- セゾン投信の利回りでは物足りない方

年3-5%ではなく、12-17%のリターンを狙いたい - 相場下落時も利益を狙いたい方

市場暴落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

3ヶ月ごとに発行されるレポートで運用状況を確認可能

最低投資額は1,000万円からとなっています。高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

\新進気鋭のヘッジファンド/

セゾン投信との運用実績比較

実際に1,000万円を10年間運用した場合の比較シミュレーションをご覧ください。

| 投資先 | 年間 リターン | 10年後 資産額 | 利益額 | セゾンとの 差額 |

|---|---|---|---|---|

| セゾン達人ファンド | 設定来9.20% | 約1,920万円 (単利) | +920万円 | – |

| ハイクア | 12%固定 | 2,200万円 (単利) | +1,200万円 | +280万円 |

| アクション | 17%実績 | 2,700万円 (単利) | +1,700万円 | +780万円 |

このように、セゾン投信と比較してハイクアなら280万円、アクションなら780万円も多く資産を増やせる可能性があります。

- セゾン投信の低リターンに不満がある方

- 楽天証券iDeCo除外で将来性に不安を感じる方

- 年1.34%の高い信託報酬に疑問を感じる方

- 1,000万円以上の余裕資金がある方

- プロの専門的な運用に期待する方

これらのヘッジファンドは、いずれもセゾン投信では実現できない高いリターンを期待できる代替投資先です。1,000万円以上の余裕資金がある方は、セゾン投信の課題を解決する選択肢として真剣に検討する価値があるでしょう。

どのヘッジファンドも無料での資料請求や個別面談が可能です。まずは情報収集から始めて、セゾン投信よりも有利な投資手法を見つけてください。

セゾン投信の将来性と今後の展望

セゾン投信への投資を検討する上で、今後の見通しは外せないポイントです。

2025年の世界経済は、米中の緊張関係やトランプ政権の政策動向、さらに日本では日銀の金融政策正常化など、さまざまな要因が絡み合っています。

セゾン資産形成の達人ファンドの展望

世界各国に幅広く分散投資している達人ファンドは、特定の国や地域のリスクに偏らない強みがあります。

AI技術や環境関連など、成長分野への投資も期待できるでしょう。

- 楽天証券iDeCo除外の影響:

2025年5月の除外決定により、大手証券会社からの信頼失墜 - 高コスト構造:

信託報酬1.34%という高コストは引き続き重荷 - パフォーマンス劣後:

インデックスファンドとの競争で明確な差別化が課題

これらの課題を踏まえると、達人ファンドに資産を集中し続けるリスクは小さくありません。高コスト・低パフォーマンスの構造が改善される見通しが立たない今、代替の運用先を並行して検討しておくことが重要です。

- ハイクアインターナショナル

手数料完全無料|年利12%固定(年4回配当) - アクション合同会社

成功報酬制|前年度年利+17.35%を実現

セゾン・グローバルバランスファンドの展望

2025年の金融環境は、このファンドにとって逆風となる可能性があります。

| 投資環境要因 | グローバルバランス ファンドへの影響 | リスク |

|---|---|---|

| 米国物価 上昇継続 | 債券市場の不安定化 | 高 |

| FRB利下げ 期待後退 | 債券価格の下落圧力 | 高 |

| 為替変動 リスク | 海外資産比率高による影響 | 中 |

| 株式市場の調整 | 株式50%保有による下落影響 | 中 |

債券市場が不安定な現在、株式と債券の分散効果も限定的かもしれません。

セゾン共創日本ファンドの展望

日本経済の現状は、このファンドにとって厳しい環境が続いています。

| 指標 | 数値 | 前年比 |

|---|---|---|

| 実質賃金 | 要確認 | 要確認 |

| 連続マイナス期間 | 要確認 | – |

| 個人消費見通し | 回復遅延 | 悪化 |

企業業績への影響も懸念される状況で、エンゲージメント型運用の効果も限定的になる可能性があります。

総合的な将来性評価

| 評価項目 | 達人 ファンド | グローバル バランス | 共創日本 |

|---|---|---|---|

| コスト 競争力 | × | △ | × |

| パフォー マンス | × | △ | × |

| 市場環境 適応 | △ | × | × |

| ブランド 信頼性 | × | △ | △ |

| 総合評価 | 厳しい | やや 厳しい | 厳しい |

総じて、セゾン投信の将来性は決して明るいとは言えません。

- 低コストインデックスファンドの台頭

信託報酬0.1%以下の商品との競争激化 - 創業者退任による理念の揺らぎ

「積立王子」中野氏の退任で投資家離れが加速 - 実績面での劣後継続

楽天証券iDeCo除外に象徴される運用力への疑問

これらの課題をどう乗り越えるかが、今後の鍵となるでしょう。

現時点でセゾン投信の将来性に不安を感じる投資家の中には、より確実な実績を求めてプロが運用するヘッジファンドへの資産移転を検討する人も増えています。

投資判断は慎重に行い、複数の選択肢を比較検討することが大切です。

よくある質問

セゾン投信について、投資家の皆さんからよく寄せられる質問をまとめました。

投資を検討する際の参考にしてください。

まとめ

セゾン投信は、高い信託報酬(年1.34%)を取りながらインデックスファンドに負ける成績、楽天証券iDeCoからの除外、創業者退任による不安など、多くの課題を抱えています。

結論:セゾン投信が本当に危ないかは、あなたの投資目的次第です。

- コスト重視

→eMAXIS Slimシリーズ(信託報酬0.05%台) - 安定収益

→ハイクアインターナショナル(年利12%固定) - 高リターン

→アクション合同会社(年利17%実績)

セゾン投信にこだわる必要はありません。自分の投資目的に合った最適な選択をしてください。

ハイクアインターナショナル・アクション合同会社はいずれも公式サイトで実績を公開しており、無料の資料請求・個別相談が可能です。まずは情報収集から始めてみてはいかがでしょうか。

\無料の資料請求のみもOK/

\新進気鋭のヘッジファンド/