商船三井の株価は、海運市況・為替・世界経済という3つの荒波に翻弄され続けてきました。

現在、中東・ホルムズ海峡を巡る米イラン間の緊張は極限に達しており、和平交渉の決裂と海峡封鎖の開始が報じられるなど、相場は歴史的な不透明感の中にあります。対話と対立が複雑に絡み合い、首脳間の接触と武力行使の宣言が背中合わせで伝えられるこの極限のボラティリティは、もはや一企業の経営努力や個別のニュース分析だけで読み解ける領域を超えていると言わざるを得ません。

ニュースの断片で資産価値が数時間ごとに数千円単位で変動しかねない今こそ、外部要因に左右されない「真の安定運用」への資産分散を検討すべき決定的なタイミングです。

本記事では、過去の株価急落の教訓と法則、最新の配当政策、そして10年後の見通しから、2026年4月現在の商船三井が直面する、空前の還元期待と実害リスクが激突する最前線までを徹底解説します。

商船三井の株価急落リスクが不安な方は、以下をご検討ください。

\安定 x 高利回りの投資先/

| 順位 | 利回り(配当・利息) | 500万円運用時 | 配当の安定性 |

|---|---|---|---|

| 商船三井 詳細 | 約3.08%〜 (変動あり) | 約15万円 | 市況・地政学リスクで増減あり |

| ハイクア 公式サイト | 固定年利12% (3ヶ月ごと3%の配当) | 60万円 | 契約により固定(変動なし) |

\ 年利は安定の固定12% /

商船三井(MOL)ってどんな会社?詳しく紹介

商船三井の株価急落理由を理解するには、まず同社がどのような企業なのか把握しておく必要があります。

世界の海を舞台に活躍する商船三井です。

事業内容と特徴を詳しく見ていきましょう。

商船三井の企業概要と基本情報

| 商号 | 株式会社 商船三井 Mitsui O.S.K. Lines, Ltd. |

|---|---|

| 本社 | 〒105-8688 東京都港区虎ノ門2丁目1番1号 |

| 資本金 | 66,562,183,147円 |

| 発行済株式数 | 362,841,027株 |

| 株主数 | 399,534名 |

| 主要株主 | ・日本マスタートラスト信託銀行株式会社(信託口) ・株式会社日本カストディ銀行(信託口) ・STATE STREET BANK WEST CLIENT – TREATY 505234 ・株式会社三井住友銀行 ・三井住友海上火災保険株式会社 ・野村信託銀行株式会社(投信口) ・株式会社日本カストディ銀行(信託口4) ・HSBC HONG KONG-TREASURY SERVICES A/C ASIAN EQUITIES DERIVATIVES ・住友生命保険相互会社 ・株式会社みずほ銀行 |

| 株式上場 | 東京証券取引所 |

| 従業員(当社単体) | 1,329名(陸上976名 海上353名) |

| グループ会社数 | 579社(連結子会社及び持分法適用会社) |

| グループ会社従業員数 | 10,500名(当社及び連結子会社) |

| グループ運航船舶規模 | 935隻 |

商船三井は、正式名称を株式会社商船三井(Mitsui O.S.K. Lines, Ltd.)といい、140年以上の歴史を誇る日本の大手海運企業です。

1884年5月に創業し、東京都港区虎ノ門に本社を構えています。

資本金は約660億円にのぼり、東証プライム市場に上場する優良企業として知られています。

同社の事業は多岐にわたり、海運だけでなく不動産やフェリー事業なども手がけています。

グループ全体では579社の連結子会社を抱え、約10,500名の従業員が働いています。

商船三井の株価が急落する理由を探る上で、まず押さえておきたいのは同社の事業構造です。

運航船舶は935隻にも及び、世界中の海を舞台に物流サービスを展開しています。

2025年3月期の業績では売上高1兆7,294億円、経常利益4,197億円を記録し、安定した収益基盤を維持しています。

特に注目すべきは、利益剰余金が2022年に5,000億円から1兆円に急増した事実が継続的な高配当を支える強固な財務基盤となっています。

巨大な財務基盤を持つ商船三井ですが、海運市況の変動による業績の振れ幅は無視できません。ボラティリティを避け、着実に資産を増やしたいならヘッジファンドがおすすめです。

市況に左右されずプロの戦略で、年利10%以上に高い安定収益を追求できます。

主力事業の特徴・展開状況・実績

商船三井の主力事業のひとつが、ドライバルク事業で、売上高の約24%を占めています。

鉄鉱石や石炭、穀物などの資源を大量に輸送する事業で、世界経済の動向に左右されやすく、特に中国やインドなどアジア地域の需要変動が業績に大きく影響します。

エネルギー輸送事業は、商船三井の売上高の約27%を占める重要な柱となっています。

原油を運ぶタンカー事業やLNG(液化天然ガス)船事業、洋上風力発電関連事業まで幅広く展開しており、特にLNG船事業は環境規制強化の流れで今後の成長が期待される分野です。

製品輸送事業は売上高の約38%を占める最大の事業セグメントです。

2025年にはLNG船の増強計画を発表し、2024年にはシンガポールのFairfield Chemical Carriersを買収して115隻のケミカルタンカーを運航する世界最大手の一角となるなど、事業拡大を続けています。

コンテナ船事業ではONEを通じて世界中にサービスを提供し、自動車専用船による完成車輸送も手がけていますが、コンテナ船事業の運賃変動が業績に直結し、株価急落の主要因となる背景が多いです。

日本郵船・商船三井・川崎汽船の海運大手3社における位置づけ

日本の海運業界は、日本郵船、商船三井、川崎汽船の3社が中心となって牽引しています。

売上高では日本郵船が約2.5兆円でトップ、商船三井が1.7兆円超で2位、川崎汽船が1兆円の大台を突破し、国内海運大手3社は揃って堅調な実績を残しました。

特に商船三井はエネルギー事業や不動産への投資を加速させており、海運市況のボラティリティを抑える構造改革の最中にあります。

世界的に見ても、商船三井は売上高で第7位にランクインする規模を誇ります。

| 企業名 | 売上高 (2025年3月期実績) | 世界 ランキング | 主力事業領域 | 海運事業 依存度 |

|---|---|---|---|---|

| 日本郵船 | 2兆5,887億円 | 4位 | 不定期船・総合物流 | 約80% |

| 商船三井 | 1兆7,294億円 | 7位 | エネルギー・LNG輸送 | 約89% |

| 川崎汽船 | 1兆479億円 | 8位 | 自動車船・ドライバルク | 約99% |

2017年には、3社がコンテナ船事業を統合してOcean Network Express(ONE)を設立しました。

世界的な競争力を高めるための戦略的な動きでした。

商船三井の株価が急落した理由とは?年度別に解説

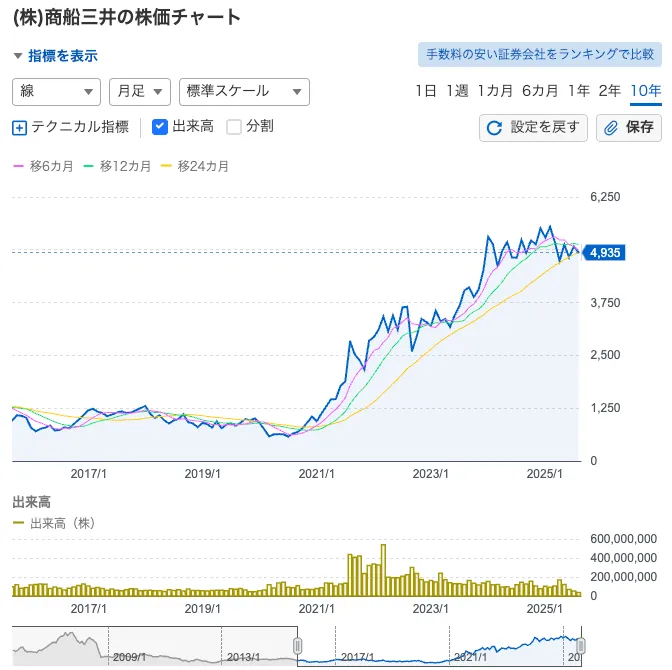

商船三井の株価は過去5年間で激しい値動きを見せてきました。

急騰と急落を繰り返す理由を年度ごとに詳しく見ていきましょう。

投資判断を誤らないためにも、それぞれの年で何が起きたのかの把握が大切です。

2021年の商船三井株価急落理由と背景

2021年は商船三井にとって転機となる年でした。

コロナ禍の特需により、9月27日には1万60円の約12年ぶり高値を記録しました。

しかし、高値を記録した後わずか2カ月で36.6%の大幅下落を経験します。

11月18日には2,086円まで値を下げました。

急落の主な要因は3つあります。

まず、海運市況の指標となるバルチック海運指数(BDI)が急速に低下した点です。

次に、コンテナ運賃指数も軟化し始めた背景が挙げられます。

そして、配当の権利落ち日を前に、利益確定売りが集中した点です。

経常利益は前年比142%増の1,336億円と好調でしたが、市場は先行きの不透明感を嫌気しました。

好業績でも急落する海運株のボラティリティに不安を感じるなら、市況に左右されず利益を狙うヘッジファンドが最適です。

12%固定のハイクアや年利17.35%実績のアクションなら、個人では管理しきれない急落リスクを避け、プロの戦略で安定したリターンを目指せます。

2022年の商船三井株価急落理由と背景

2022年の商船三井株価は、年間で4回も急落局面を迎える波乱の展開となりました。

1月には18%下落、4月には27%下落、6月には20.9%下落、そして9月には32%の大幅な下げを記録しています。

| 時期 | 下落率 | 底値 | 主な理由 |

|---|---|---|---|

| 1月 | -18% | 2,600円 | 海運指数の減速 |

| 4月 | -27% | 2,816円 | 米国利上げ懸念 |

| 6月 | -20.9% | 2,911円 | 市況悪化 |

| 9月 | -32% | 2,602円 | 権利落ち前の売り |

特に4月の下落では、アメリカの金利引き上げ観測が強まり、景気後退への懸念から売りが加速しました。

海運株のような景気敏感株は、こうした金融政策の変化に敏感に反応します。

2023年の商船三井株価急落理由と背景

2023年の商船三井は、6月から上昇基調に転じましたが、9月末から11月にかけて19.4%の急落を経験しました。

2023年の株価下落には複数の要因が重なりました。

インフレによる世界的な荷動きの鈍化、中国経済の減速懸念、そして2024年3月期の減益見通しの発表です。

11月8日には3,710円まで下落しました。

投資家は業績のピークアウトを意識し、高値圏での保有に不安を感じ始めていたのです。

権利落ち前の売りも重なり、株価への下押し圧力は一段と強まりました。

2024年の商船三井株価急落理由と背景

2024年の商船三井株価は、複数回の急落を経験し、変動の激しい一年となっています。

2月から4月にかけて17.6%下落し、6月には中東情勢の変化により10.9%の急落を記録しました。

イスラエルとガザ地区の停戦案が浮上し、海運ルートの正常化期待から運賃下落が懸念されたためです。

7月にも継続的な下落が見られ、コンテナ船運賃の高止まりからの反落、アメリカの雇用統計悪化、さらには21億円の法人税申告漏れの発覚など、悪材料が重なりました。

円高ドル安の進行も、輸出関連株である商船三井にとってはマイナス要因となりました。

為替の変動は海運会社の収益に直接影響を与えるため、投資家の売りを誘発したのです。

2024年4月30日の決算発表では、2025年3月期の純利益が前期比60%減となる大幅減益予想が示されました。

トランプ政権の関税政策による貿易量減少懸念と、新造船供給増加による運賃市況軟化が主な要因とされており、決算発表を受けて株価は一時16%超の急落を記録しています。

2025年の商船三井株価の現状と急落理由

2025年の商船三井株は、年始に高値を記録しましたが、記録後は急落し、変動の激しい展開となりました。

株価は2025年1月8日に年初来高値5,699円をつけましたが、高値後は下落トレンドに転じ、4月7日には年初来安値4,336円を記録しており、わずか3か月で約24%下落しています。

下落の主な要因は、グローバルなコンテナ運賃の急落でした。需給の緩みや競争激化により、上海発コンテナ運賃指数(SCFI)全体が10週連続で下落基調となった点が投資家心理を冷やしました。

さらに、2025年11月4日には2026年3月期の通期業績予想を下方修正。純利益予想を従来の2,000億円から1,800億円(前期比57.7%減)に引き下げ、新造船の供給過剰による需給悪化が嫌気され、後場に株価が急落する場面も見られました。

2026年4月現在の商船三井株価の現状

2026年、商船三井の株価は、かつてない激動の渦中にあります。1月30日には今期の通期連結純利益予想を2,000億円へと上方修正。自動車船事業の堅調さや原油船の市況改善など、本来であれば業績に基づいた着実な推移が期待される局面でした。

しかし、現在の相場を支配しているのは、業績以上に中東情勢の急変による地政学リスクです。米イラン間の対立に端を発したホルムズ海峡の封鎖懸念は、海上運賃の急騰期待(買い材料)と、物流停滞や自社船の安全リスク(売り材料)という相反する要因を同時にもたらしています。

3月には約18年ぶりの高値を更新し、一時は7,325円という上場来高値まで駆け上がったものの、その後の推移は「和平交渉への期待」と「軍事衝突への警戒」という対極のニュースによって、週単位で数百円規模の乱高下を繰り返す異常事態が続いています。

| 期間 | 株価トレンド | 主な背景 |

|---|---|---|

| 2025年10月 〜 2026年1月 | 4,000円台 (底打ち) | 業績下方修正から上方修正へ転換 市場の評価は限定的 |

| 2026年3月 | 6,000円〜 7,325円(高値) | 海峡航行禁止通達による運賃急騰期待 エリオットの株取得判明が買いに拍車 |

| 2026年4月上旬 | 6,200円〜 6,800円台 | トランプ氏による「攻撃延期」と「停戦模索」期待と失望による激しい乱高下 |

| 2026年4月中旬 | 6,400円台〜 不安定な推移 | 和平協議の難航と実力行使の懸念 地政学リスクの長期化による方向感の喪失 |

2026年4月現在、商船三井の株価はトランプ大統領の強硬姿勢とイランの報復措置、そして田村新社長による「安全最優先」の舵取りの間で、予測不能な展開が続いています。

週末ごとの交渉やSNSでの一言で、資産価値の前提が数時間のうちに塗り替えられるこの状況は、もはや個人の予測を完全に超越しています。地政学リスクによる「爆騰」も、事態進展による「有事プレミアムの剥落(急落)」も、どちらに転んでもおかしくない極めて危ういバランスの上に立っています。

わずか数日で資産価値が10%以上も激しく増減する現状を目の当たりにした今、このボラティリティに一喜一憂し続けるのは賢明とは言えません。外部要因に左右されない「真の安定運用」への資産分散を検討すべき決定的なタイミングと言えるでしょう。

商船三井の株価急落リスクが不安な方は、以下の選択肢も併せてご検討ください。

\安定 x 高利回りの投資先/

| 順位 | 利回り(配当・利息) | 500万円運用時 | 配当の安定性 |

|---|---|---|---|

| 商船三井 詳細 | 約3.08%〜 (変動あり) | 約15万円 | 市況・地政学リスクで増減あり |

| ハイクア 公式サイト | 固定年利12% (3ヶ月ごと3%の配当) | 60万円 | 契約により固定(変動なし) |

商船三井の株価が下落しやすい要因と法則

商船三井の株価が急落を繰り返すのには、構造的な理由があります。

海運業特有の事業環境と、外部要因への高い感応度が株価の不安定さを生み出しているのです。

主要な3つの要因について詳しく解説していきます。

海運市況の変動が商船三井株価に与える影響

商船三井の業績は、海運市況の変化にダイレクトに連動します。

特に重要な指標が、バルチック海運指数(BDI)と各種コンテナ運賃指数です。

指数が下落すると、投資家は将来の収益悪化を予想し、株を売却する傾向があります。

例えば、2021年から2022年にかけて、コンテナ運賃は最高値から70%以上も下落しました。

市況の急変が、商船三井の株価急落の大きな要因となったのです。

海運市況は需給バランスで決まります。

船腹供給が過剰になったり、世界的な荷動きが鈍化したりすると、運賃は大きく下がります。

商船三井のような海運会社にとっては収益の直接的な減少を意味するのです。

海運株に特有の値動きリスクを避けたい方は、固定年利かつ、為替変動の影響を受けない投資商品を検討するのも良いでしょう。

為替変動リスクと商船三井株価の関係性

商船三井の収益構造を見ると、1円の円安で経常利益が約24億円増加する特徴があります。

逆に言えば、円高が進むと利益が大きく減少するリスクを抱えている点です。

2024年7月の株価急落時も、急速な円高ドル安の進行が売り材料となりました。

海運業の収入の多くは外貨建てですが、国内のコストは円建てで発生します。通貨のミスマッチが、為替変動に対する脆弱性を生み出しているのです。

投資家は為替相場の先行きを常に注視しており、円高傾向が見られると商船三井株の売りに動きます。

円高による急落リスクを回避したい投資家は、為替変動に左右されない固定利回り型のヘッジファンド・プライベートデットを利用するのも手です。

世界経済の景気動向による株価変動パターン

商船三井は典型的な景気敏感株であり、世界経済の好不況に株価が大きく左右されます。

中国経済の減速や米国の利上げ懸念が高まると投資家は景気敏感株から資金を引き揚げる傾向があり、過去にも繰り返し急落を引き起こしてきました。

2026年4月現在、地政学リスクに加え、株主還元への期待が株価を動かす最大の変数となっています。

米国・イスラエルによるイラン攻撃を受けたホルムズ海峡封鎖に加え、「株式3分割の検討」と「世界的アクティビスト(エリオット)の参戦」が重なり、株価は上場来高値を更新する爆騰を見せています。

しかし、手放しでの楽観は禁物です。今回の有事は日本のエネルギー調達の根幹を断つリスクであり、長期化すれば世界的な物価高騰と景気減速を招き、海運需要そのものが冷え込む「逆回転シナリオ」も否定できません。

また、アクティビストの参戦は短期的には強力な買い材料ですが、思惑が外れた際の資金引き揚げによる急落リスクも孕んでいます。

安定した高い配当収入を重視するなら、市場に左右されず固定年利12%を受け取れる「ハイクアインターナショナル」が有力な代替先です。500万円の投資で年60万円、3ヶ月ごとに15万円が確実に入ってくる設計です。

商船三井の株価は今後どうなる?海運株の見通しと将来性

商船三井の株価急落理由を見てきましたが、将来はどうなるのでしょうか。

実は同社には、今後の成長を期待できる複数の事業領域があります。

商船三井の取り組みが実を結べば、株価の安定的な上昇も期待できるかもしれません。

エネルギー輸送事業の成長性と株価への影響

商船三井のエネルギー輸送事業は、売上高の約27%を占める成長分野として注目されています。

世界的なエネルギー需要は今後も拡大が見込まれます。

特にアジア地域では、経済成長に伴いエネルギー消費量が増加し続けているのです。

同社は洋上風力発電関連事業にも参入しており、再生可能エネルギー分野での収益拡大を狙っています。

脱炭素社会への移行は、新たなビジネスチャンスを生み出しているのです。

こうした事業の成長が軌道に乗れば、従来の海運市況に左右されにくい収益構造を構築できます。

結果として、商船三井の株価急落リスクも軽減されるでしょう。

環境対応船への投資が株価に与える効果

国際海事機関(IMO)の環境規制強化により、船舶の環境対応は待ったなしの課題となっています。

商船三井は次世代燃料に対応した船舶への投資を積極的に進めています。

アンモニアや水素を燃料とする船舶の開発にも取り組んでおり、業界をリードする存在となっています。

環境対応船は建造コストが高いですが、将来的には競争優位性につながります。

環境規制に対応できない古い船舶は市場から退出を迫られるため、先行投資した企業が有利になるのです。

投資家の間でもESG(環境・社会・ガバナンス)への関心が高まっています。

環境対応に積極的な企業として評価されれば、株価にもプラスの影響が期待できるでしょう。

2025年からはアンモニア燃料船の実証運航を本格的に開始しており、次世代燃料への転換で業界をリードしています。

国際海事機関(IMO)の規制強化に対応するため、2030年までに温室効果ガス排出量を2008年比で45%削減する目標を掲げ、現在はLNG燃料船の導入拡大や風力推進装置「ウインドチャレンジャー」の実装など、脱炭素化に向けた具体的な施策を着実に推進しています。

LNG船事業の拡大による収益見通し

LNG(液化天然ガス)船事業は、商船三井の最も有望な成長ドライバーのひとつです。

天然ガスは石炭や石油と比べてCO2排出量が少なく、脱炭素社会への移行期における重要なエネルギー源として位置づけられています。

2025年1月には、LNG船の増強計画も発表されました。

LNG船事業の特徴は、長期契約が中心な点です。

15年から20年の長期間にわたって安定的な収益が見込めるため、商船三井の株価急落リスクを抑える効果があります。

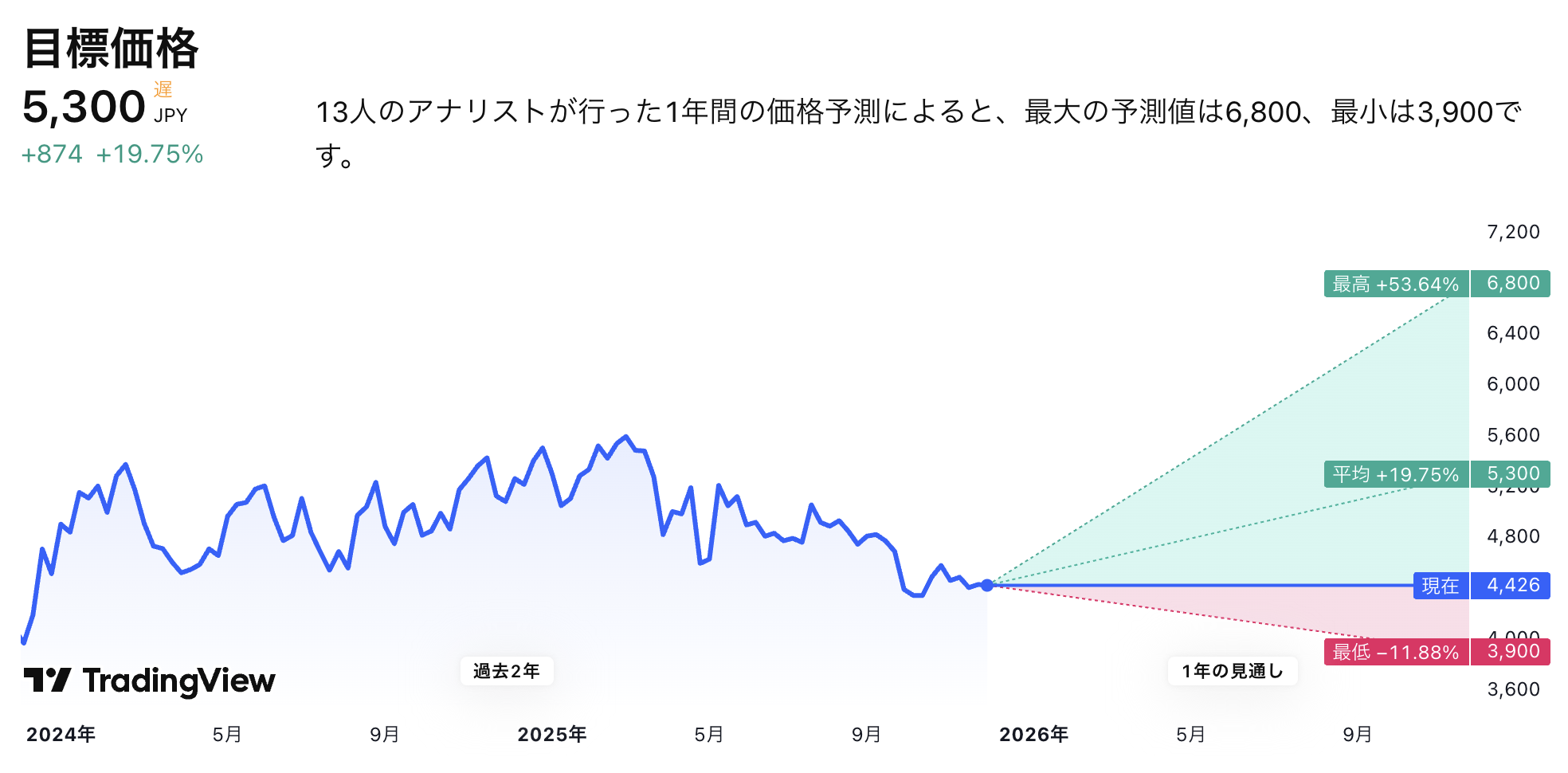

アナリストの予想では、今後1年以内の商船三井の目標株価は平均5,999円とされています。

現在の株価水準から見れば、まだ上昇余地があると考える向きも多いようです。

ただし、楽観視は禁物です。

海運市況の変動や世界経済の動向次第では、再び株価急落に見舞われるかもしれません。

投資を検討する際は、リスクとリターンのバランスの慎重な見極めましょう。

リスク判断が難しいと感じる方は、市況変動の影響を受けない固定利回り型ファンドを選択肢に加えるのも良いですよ。実際に年利25%の実績や年利12%固定配当を持つファンドも存在します。

商船三井の配当はなぜ高い?理由と10年後の推移を解説

商船三井といえば高配当株として投資家から注目を集めています。

しかし、なぜ高い配当を実現できるのでしょうか。

配当の仕組みと今後の見通しへの理解が、投資判断の参考になるはずです。

2023年3月期の配当利回りは驚異の16.92%を記録しました。

100株保有していれば、年間5万6,000円(税引前)の配当金を受け取れた計算になります。

異例の高配当を実現できた背景には、コロナ禍の特殊な環境がありました。

世界的な巣ごもり需要の拡大により、海上輸送の需要が急増し、運賃が高騰した背景から、商船三井の業績は過去最高水準に達したのです。

| 年度 | 1株配当金 | 配当利回り | 配当性向 | 下限配当 |

|---|---|---|---|---|

| 2020年3月期 | 22円 | 3.73% | 23.8% | 未設定 |

| 2021年3月期 | 50円 | 3.87% | 19.9% | 未設定 |

| 2022年3月期 | 400円 | 11.70% | 20.30% | 未設定 |

| 2023年3月期 | 560円 | 16.92% | 25.40% | 150円設定 |

| 2024年3月期 | 220円 | 4.77% | 30.4% | 150円 |

| 2025年3月期 | 360円 | 7.11% | 30.3% | 150円 |

| 2026年3月期 (予想) | 200円 | 4.51% | 30.5% | 150円 |

| 2027年3月期~ (目標) | – | – | 40%程度 | 累進配当導入予定 |

表を見ると分かるように、2021年から2023年にかけて配当金が大幅に増加しています。

好業績を株主に還元する形で、配当金も大幅に増えたわけです。

しかし、2024年以降は市況の正常化により配当金は減少傾向にあり、2026年3月期の予想配当は200円と前期の360円から大幅減配となる見込みです。

それでも東証プライム全体の平均配当利回り2.12%と比べれば、依然として高い水準を維持しています。

商船三井は今後の配当方針について重要な発表を行いました。

2023年度から配当性向を25%から30%に引き上げ、さらに下限配当150円を設定したのです。

業績が悪化しても、最低限の配当を確保する経営陣の強い意志の表れです。

さらに2027年3月期からは配当性向を40%程度まで高め、配当を減らさない「累進配当」の導入を検討しています。累進配当が10年後の配当維持を支える重要な施策となります。

累進配当の導入に加え、同社は10年後の2035年に向けて、市況に左右されにくい不動産やエネルギー事業の利益比率を5割まで高める計画を掲げています。事業構造の変革こそが、10年後も高配当を継続できる根拠といえるでしょう。

【配当収入を重視する方へ】

商船三井の配当は市況次第で変動しますが、アクションなら2024年度実績で年利17.35%の高い収益性を実現しており、効率的な資産形成が期待できます。500万円投資なら年約85万円の収益が見込める計算です。

ただし、高配当の継続性については慎重に見る必要があります。

商船三井の配当は業績に連動するため、海運市況が悪化すれば配当も減少するリスクがあるのです。

投資を検討する際は、一時的な高配当に惑わされず、長期的な視点で企業価値の見極めましょう。

なお、高配当株投資全般のリスクについては「高配当ETFをやめとけと言われる理由」でも詳しく解説していますので、併せてご参考ください。

商船三井と海運大手3社の株価動向比較

商船三井への投資を検討する際は、競合他社との比較が欠かせません。

日本の海運大手3社それぞれに特徴があり、株価の動きにも違いが見られます。

各社の強みと弱みの理解が、より賢明な投資判断ができるようになるでしょう。

商船三井と日本郵船の株価推移比較

日本郵船は海運業界のリーディングカンパニーとして、商船三井の約1.6倍の売上規模を誇ります。

株価の動きを見ると、両社とも2021年から2022年にかけて大きく上昇しました。

コロナ特需の恩恵を受けたためです。ただし、上昇後の下落局面では違いが現れています。

日本郵船の特徴は事業の多角化です。

海運だけでなく、航空貨物や陸上物流まで手がけているため収益源が分散され、株価の安定性につながっているのです。

一方、商船三井は海運事業への依存度が相対的に高く、市況の影響を受けやすい傾向があります。

株価のボラティリティ(変動幅)も日本郵船より大きくなりがちです。

市況に左右されやすい海運株のボラティリティに不安を感じるなら、下落局面でもプロが収益を狙う「ヘッジファンド」がおすすめです。

12%固定のハイクアや年利17.35%実績のアクションなら、個人では難しい安定した高いリターンを追求できます。

商船三井と川崎汽船の業績・株価比較

川崎汽船は海運大手3社の中で最も規模が小さく、売上高は商船三井の約6割程度となっています。

特筆すべきは、川崎汽船の海運事業依存度の高さです。

売上の9割以上を海運が占めており、市況変動の影響を最も強く受ける構造になっています。

| 項目 | 商船三井 | 川崎汽船 |

|---|---|---|

| 売上高 (2024年度) | 1兆7,294億円 | 1兆479億円 |

| 海運事業比率 | 約89% | 約99% |

| 主力事業 | エネルギー輸送 | 自動車船輸送 |

| 株価変動率 | 高い | 非常に高い |

川崎汽船は自動車専用船に強みを持ち、日本の自動車メーカーの海外展開を支えています。

しかし、単一事業への集中はリスクも高く、株価の急落幅も大きくなる傾向があります。

特に注目すべきは、商船三井のエネルギー事業への集中投資戦略です。

LNG船106隻、ケミカルタンカー115隻の規模は業界トップクラスで、参入障壁の高い分野での競争優位性を築いています。

海運大手3社の配当利回り比較分析

投資家にとって最も気になるのが配当利回りでしょう。

2023年3月期は3社とも10%を超える高配当を実現しました。

しかし、2026年3月期の予想を見ると状況は大きく変わっています。

商船三井が4.51%、日本郵船が約5%台、川崎汽船も同水準と、いずれも大幅に低下しています。

注目すべきは各社の配当方針の違いです。

商船三井と日本郵船は配当性向30%程度を維持し、下限配当も設定しています。

特に商船三井は2027年3月期から累進配当の導入を検討しており、配当を維持または増額し続ける方針を打ち出しています。

一方、川崎汽船は業績連動型で、市況悪化時には無配になるリスクもあります。

長期投資を考えるなら、配当の安定性も重要な判断材料となるでしょう。

高い時の配当だけでなく、悪い時にどこまで配当を維持できるかも確認しておきましょう。

配当の安定性を最重視するなら、海運市況に左右されないヘッジファンドも検討の価値があります。詳細は次章でご紹介します。

株価変動に左右されない安定運用なら「プライベートデット」「ヘッジファンド」

「商船三井株はリスクが高すぎる」などの結論に至った方へ、代替案をご提案します。

海運市況の変動に左右されず、年利17%以上の安定的なリターンを期待できる運用先として、プライベートデットファンドとヘッジファンドが注目されています。

ヘッジファンドは、金融のプロが投資手法を組み合わせ、相場に左右されずに利益を追求するファンドを指します。

プライベートデットファンドは、企業への直接融資により安定した利益を生み出すファンド。

1位の「ハイクア・インターナショナル」はプライベートデットファンド、2位の「アクション」はヘッジファンドにあたります。

- 成功報酬制

利益が出た時のみ手数料発生

(商船三井株:売買手数料・配当課税あり) - 高い透明性

運用方針・実績を詳細開示

(商船三井:市況変動で業績予想困難) - 圧倒的実績

年利12~17%の実績

(商船三井:純利益53%減の見通し)

1位:ハイクアインターナショナル【年利12%固定・安定重視】

ハイクアインターナショナルは、固定で年間12%の利回りを実現しているプライベートデットファンドです。

商船三井株のような海運市況の変動に左右されず、ベトナムの優良企業SAKUKO VIETNAMへの事業融資により安定した収益を実現します。契約時点で年12%の配当を約束する仕組みで、相場変動に左右されない確実な収益が魅力です。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、毎年確実に12%の配当を受け取れる点です。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

元本500万円は維持しながら、毎年60万円(3ヶ月毎に15万円)の配当を受け取れます。老後の年金補完や教育費の足しとして活用している投資家も多数います。

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、商船三井株のような相場変動の影響を受けにくい仕組みを構築しています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

商船三井株とハイクアの投資効果を比較

| 比較項目 | ハイクア | 商船三井株 |

|---|---|---|

| 期待利回り | 年12%(固定) | 配当利回り約4% (株価変動リスク大) |

| 手数料 | 完全無料 | 売買手数料 配当課税20.315% |

| 配当頻度 | 3ヶ月毎3% | 年2回 |

| 最低投資額 | 500万円 | 100株単位 (約45万円~) |

| 運用の安定性 | 事業融資で安定 | 海運市況の影響大 |

年利12%なら約6年で資産が2倍になる計算です。商船三井の配当利回り約4%と比較しても、実質的なリターン差は年8%以上にもなります。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当15万円を活用 - 子育て世代の40代

教育費の足しに年60万円の配当を充当 - 資産形成中の30代

配当を再投資して10年で資産3倍を目指す

\無料の資料請求のみもOK/

ハイクア・インターナショナルについて詳しく知りたい方は、以下記事も参考にしてください。

2位:アクション【年利17.35%実績・高リターン追求型】

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は年利17.35%の驚異的な実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。商船三井株の年間配当利回り約4%と比較すると、約6倍以上のリターンを実現しています。

500万円投資で年間85万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で毎年85万円の利益が期待できます。つまり、わずか6年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 6年後 | 85万円 | 510万円 |

| 10年後 | 85万円 | 850万円 |

商船三井株で10年かけて得られる配当を、わずか2-3年で達成できるでしょう。

なぜ17%超の高リターンが可能なのか?

『みんなのFX』で知られるトレイダーズホールディングス元取締役の古橋弘光氏が運営。多角的な投資戦略で、大和証券ファンドラップでは実現できない高リターンを実現しています。

- 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

特に注目すべきは、相場下落時でも収益を狙える多角的な戦略です。一般的な大和証券ファンドラップが市場価格に依存する中、アクションは事業投資やファクタリングなど、景気に左右されにくい収益源を確保しています。

2024年度の驚異的な運用実績

四半期レポートで運用状況を確認できます。

- 年間リターン:17.35%

- 1,000万円投資の場合の年間利益:170万円

※実際の運用成績は市場環境により変動します

商船三井株とアクションの比較

| 比較項目 | アクション | 商船三井株 |

|---|---|---|

| 2024年実績 | +17.35% | -13.7% (2025年年初来) |

| 手数料体系 | 成功報酬のみ | 売買手数料+配当課税 |

| 運用戦略 | バリュー株+アクティビスト | 海運市況に依存 |

| 下落耐性 | ショート戦略で対応 | 市況悪化で大幅下落 |

500万円を投資していれば、85万円以上のリターンを得られた計算になります。一方、商船三井株なら約76万円の損失でした。

- 海運株の利回りでは物足りない方

年4%ではなく、15%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

海運市況下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

月次レポートで運用状況を確認可能

\新進気鋭のヘッジファンド/

アクション合同会社については、以下記事で詳しく解説しているのでぜひ参考にしてください。

投資額別シミュレーション比較

実際の投資額で比較すると、海運株から代替投資先への変更メリットがより明確になります。

| 投資額 | 商船三井株 (5年後) | ハイクア (5年後) | アクション (5年後※) |

|---|---|---|---|

| 500万円 | 約350万円 (-30%想定) | 約880万円 | 約1,525万円 |

| 1000万円 | 約700万円 (-30%想定) | 約1,760万円 | 約3,050万円 |

| 2000万円 | 約1,400万円 (-30%想定) | 約3,520万円 | 約6,100万円 |

差額を見れば、「商船三井株はリスクが高すぎる」と言われる理由が明確に理解できるでしょう。

よくある質問

商船三井の株価急落理由について、読者の皆様から寄せられる質問にお答えします。

商船三井株とヘッジファンド、どちらを今買うべき?

ここまで商船三井株の特徴とリスクを詳しく見てきました。最後に、あなたの投資スタイルに合った選択肢を整理しましょう。

| 投資スタイル | おすすめ投資先 | 理由 |

|---|---|---|

| リスクを取って 高配当狙い | 商船三井株 | 市況好転時は配当利回り10%超も可能 |

| 安定配当重視 | ハイクア インターナショナル | 固定年利12%で市況変動なし |

| 高リターン追求 | アクション | 前年実績17.35%の高成長 |

投資は自己責任ですが、リスク許容度と投資目標の明確化が成功への第一歩です。商船三井株のボラティリティが心配な方は、安定運用型のファンドから始めるのも賢明な選択でしょう。

まとめ

商船三井の株価急落は、海運市況の変動・為替リスク・世界経済動向の3つが主要因です。

過去4年間で何度も急落を経験していますが、LNG船事業の拡大や環境対応船への投資など、将来性のある取り組みも進めています。

高配当株として魅力的ですが、海運株特有のボラティリティの高さは避けられません。

安定的な資産運用を望む方は、ヘッジファンドやオルタナティブ投資との併用もご検討ください。

投資判断の際は短期的な値動きに惑わされず、長期的な視点でリスクとリターンのバランスを見極める点が大切です。