500万円の一括投資を検討していても、おすすめの預け先や積立投資とどっちがいいのか判断できず迷っている人は少なくありません。

500万円を一括投資するなら運用先次第で10年後に1,000万円以上の差が生まれるため、より高利回りの投資先を上手に活用すれば資産の倍増が可能です。

今回は、500万円を一括投資する事前知識と、一括投資におすすめの運用先ランキング、積立投資との比較と注意点を詳しく解説します。

500万円を一括投資する事前知識

500万円預けるなら、まず基本的な考え方を整理しておきましょう。

500万円という金額は、投資を始めるには十分すぎるほどの資金です。

ただし、いきなり投資商品を選ぶ前に、まず基本的な考え方を整理しておきましょう。

投資で成功するためには、自分に合った方法を見つけることが何より大切です。

ここでは500万円を運用する前に押さえておきたい6つのポイントを紹介します。

投資期間は一括か積立かを決める

500万円を投資する方法は、大きく分けて2つあります。

500万円一括投資は、まとまった資金を一度に投資商品に入れる方法です。

短期間で大きな利益を狙えるのが魅力ですが、タイミングを間違えると損失も大きくなりやすいでしょう。

積立投資は、毎月決まった金額を少しずつ投資していく方法です。

購入価格を平均化できるため、相場の変動に強いという特徴があります。

初心者でも始めやすく、精神的な負担も少ないのがメリットといえるでしょう。

| 投資方法 | メリット | デメリット | 500万円での効果 |

|---|---|---|---|

| 一括投資 | ・すぐに運用開始 ・資金力を最大活用 ・大きな利益の可能性 | ・タイミングが難しい ・精神的負担が大きい | 最初から500万円フル活用 |

| 積立投資 | ・リスク分散効果 ・始めやすい | ・利益が出るまで時間が必要 ・機会損失の可能性 | 段階的に投資額を増加 |

500万円一括投資なら、年利25%のアクションなら年間125万円、年利12%のハイクアで年間60万円の収益が初年度から期待できます。

→ハイクア(年利12%固定)で500万円一括投資の詳細

→アクション(年利17.35%実績)で500万円一括投資の詳細

500万円預けるなら、一括と積立どちらが自分に合うか見極めることが大切です。

運用先は集中投資か分散投資かを選ぶ

500万円預けるなら、投資先を1つに絞るか、複数に分けるかも重要な判断です

集中投資は、特定の商品に500万円すべてを投資する方法です。

大きなリターンを狙える反面、失敗したときの損失も大きくなります。

分散投資は、株式・債券・投資信託など複数の商品に資金を分ける方法です。

一つが値下がりしても、他でカバーできる可能性があります。

リスクを抑えながら着実に資産を増やしたい人におすすめの方法といえるでしょう。

| 集中投資のポイント | 分散投資のポイント |

|---|---|

| ・徹底的な調査と分析が必要 ・相場の動きを常にチェック ・損切りのタイミングを決めておく | ・異なる特性の商品を組み合わせる ・定期的なリバランスが大切 ・手数料にも注意する |

金融商品の多くは元本保証ではないことを理解する

投資を始める前に必ず理解しておきたいのが、ほとんどの金融商品は元本保証ではないということです。

銀行預金のように、必ず元本が戻ってくるわけではありません。

株式や投資信託は価格が変動するため、購入時より値下がりする可能性があります。

500万円が400万円や300万円になることも覚悟しておく必要があるでしょう。

ただし、リスクがあるからこそリターンも期待できるのが投資の特徴です。

元本保証の商品だけでは、インフレに負けて実質的な価値が目減りしてしまうこともあります。

大切なのは、自分が取れるリスクの範囲を理解し、無理のない投資を心がけることです。

インフレリスクを考慮した運用を心がける

日本でも物価上昇が進んでおり、現金や定期預金だけでは実質的な資産価値が目減りする可能性があります。

年2%のインフレが続けば、500万円の価値は10年後には約410万円相当まで下がってしまいます。

インフレに負けない資産形成のためには、株式や不動産などの実物資産への投資も検討しましょう。

金融商品ごとの特徴とリスクを把握する

投資商品にはそれぞれ特徴があり、リスクとリターンの関係も異なります。

一般的に、高いリターンを狙える商品ほど、リスクも高くなる傾向があります。

自分の投資目的に合った商品を選ぶことが成功への第一歩となるでしょう。

| 金融商品 | 期待リターン | リスクレベル | 特徴 |

|---|---|---|---|

| 定期預金 | 年0.2~0.8% | 極めて低い | 元本保証あり、流動性は低い |

| 個人向け国債 | 年1%前後 | 低い | 国が保証、中途換金可能 |

| 投資信託 | 年3~7% | 中程度 | プロが運用、分散投資効果 |

| 株式投資 | 年5~10% | 高い | 大きな利益の可能性、価格変動大 |

| ヘッジファンド | 年10%以上 | 中~高 | プロの運用、最低投資額が高い |

商品選びでは、自分の年齢や投資期間、生活状況なども考慮することが大切です。

リスクが低めの金融商品から始めることを検討する

投資初心者の方は、いきなり高リスク商品に手を出すのは避けたほうが賢明です。

まずは個人向け国債や投資信託など、比較的リスクの低い商品から始めることをおすすめします。

投資の感覚をつかんでから、徐々にリスクの高い商品にチャレンジしていくのが良いでしょう。

500万円すべてを一度に投資する必要はありません。

例えば、最初は100万円程度から始めて、慣れてきたら金額を増やしていく方法もあります。

焦らず自分のペースで進めることが、長期的な成功につながります。

- まず50~100万円で投資信託を購入

- 3~6ヶ月様子を見る

- 投資に慣れたら金額を増やす

- 経験を積んだら他の商品にも挑戦

投資は長期戦です。

最初から完璧を目指さず、少しずつ経験を積んでいきましょう。

500万円一括投資で年利12%以上!最もおすすめの運用先2選

500万円一括投資で最も効率的な運用を実現したい人には、年利12%以上の高いリターンが期待できるプロ運用商品がおすすめです。

まとまった資金を一度に投資できるメリットを最大限活かしながら、定期預金の年利0.8%や投資信託の年利7%を大幅に上回る収益性を実現できます。

500万円預けるなら、定期預金の21倍以上のリターンも期待できる時代です。

ここでは500万円一括投資に最適な2つの運用先を詳しく紹介します。

| 運用先 | 期待年利 | 500万円 →10年後 | 投資戦略 | 特徴 |

|---|---|---|---|---|

| プライベートデット (ハイクア) | 12%固定 | 1,553万円 | 事業融資 | 安定性重視 |

| ヘッジファンド (アクション) | 17.35%実績 | 2,379万円 | 多角的運用 | 高成長重視 |

| (参考)投資信託 | 7% | 984万円 | インデックス | 標準的 |

| (参考)定期預金 | 0.8% | 541万円 | 預金 | 元本保証 |

一括投資①:プライベートデットファンド(年利12%固定・安定重視)

プライベートデットファンドは、企業への融資を通じて利息収入を得る投資商品です。

銀行融資を受けにくい成長企業に対して資金を提供し、その対価として高い金利を受け取る仕組みです。株式市場の変動に左右されず、契約時点で利回りが確定するため、安定した収益が期待できます。

- 年利12%前後の固定金利

- 最低投資額1,000万円以上が多い

- 機関投資家向けが中心

近年、個人投資家でも500万円から投資できるファンドが登場しています。

【年利12% 固定】ハイクアインターナショナル

ハイクアインターナショナルは、プライベートデットファンドの中でも個人投資家が参加しやすい条件を整えたファンドです。

500万円から投資可能で、年利12%の固定配当を実現。ベトナムの成長企業への事業融資により、安定した収益を確保しています。

株式市場の変動に左右されない事業融資型の投資により、毎年確実に60万円の配当収入を得ることができます。四半期ごとに15万円ずつ、年4回の配当で安定した収入源となります。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、契約時点で年12%の配当が約束されることです。

| 運用期間 | 年間配当額 | 累計配当額 | 元本+配当合計 |

|---|---|---|---|

| 1年後 | 60万円 | 60万円 | 560万円 |

| 3年後 | 60万円 | 180万円 | 680万円 |

| 5年後 | 60万円 | 300万円 | 800万円 |

| 10年後 | 60万円 | 600万円 | 1,100万円 |

※配当は四半期ごと(1月・4月・7月・10月)に15万円ずつ支払われます

元本500万円はそのまま維持されるため、10年間で元本と同額の600万円を配当として受け取れます。配当を再投資すれば、複利効果でさらに大きな資産形成も可能です。

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで年商25億円規模の事業を展開する企業への融資により収益を確保しています。

実店舗ビジネスからの安定収益が配当の源泉となっており、株価変動リスクがありません。さらに担保付き融資により、投資家の資産保全も図られています。

他の投資商品との収益比較

| 投資商品 | 年利 | 500万円投資 10年後 | ハイクアとの差 |

|---|---|---|---|

| ハイクア | 12%固定 | 1,553万円 | ― |

| 投資信託 | 7% | 984万円 | ▲569万円 |

| 定期預金 | 0.8% | 541万円 | ▲1,012万円 |

ハイクアインターナショナルが選ばれる理由

- 固定12%配当

市場変動に関係なく確実な収益 - 四半期分配

3ヶ月ごとに配当金を受け取り - ロックアップなし

必要時にいつでも解約可能 - 手数料無料

信託報酬などの保有コストなし - 運営実績10年以上

長期間の安定運用実績

\500万円で年利12%固定・四半期分配/

一括投資②:ヘッジファンド(年利10%以上・高成長重視)

ヘッジファンドは、市場の上下に関わらず絶対収益を追求するプロ運用型の投資ファンドです。

投資信託が市場平均を目指すのに対し、ヘッジファンドは独自の投資戦略で市場を上回るリターンを狙います。株式の買いだけでなく、空売りやオプション取引など多様な手法を組み合わせることで、下落相場でも利益を追求できるのが特徴です。

- 年利10~30%の高リターンを目指す

- 最低投資額1億円以上が一般的

- 成功報酬型の手数料体系

- 富裕層・機関投資家向けが中心

近年、個人投資家でも500万円から投資できる本格的なヘッジファンドが登場しています。

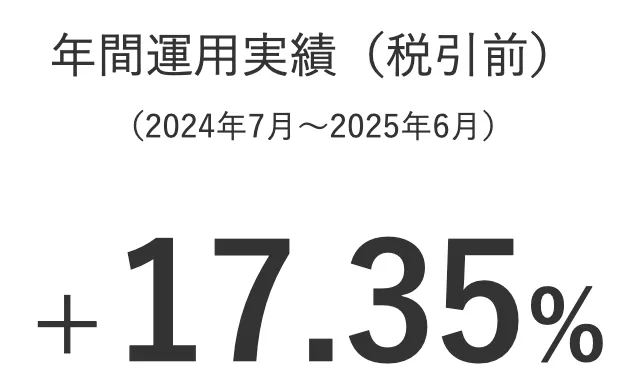

【年利17.35% 実績】アクション

アクション合同会社は、2024年度に年利17.35%という驚異的な実績を記録した新進気鋭のヘッジファンドです。

代表の古橋弘光氏は『みんなのFX』で知られるトレイダーズホールディングスの元取締役。30年以上の金融業界経験を活かし、バリュー投資とアクティビスト戦略を組み合わせた独自の運用手法で、2024年度は全ての月でプラス実績を達成しています。

500万円投資で年間87万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で年間約87万円の利益が期待できます。

| 運用期間 | 資産総額 | 増加額 |

|---|---|---|

| 初期投資 | 500万円 | ― |

| 1年後 | 587万円 | +87万円 |

| 3年後 | 811万円 | +311万円 |

| 5年後 | 1,103万円 | +603万円 |

※2024年実績の年利17.35%が継続した場合の試算

なぜ17.35%超の高リターンが可能なのか?

アクションは4つの収益源を組み合わせた多角的運用により、市場環境に左右されない安定した高リターンを実現しています。

日本株への集中投資だけでなく、事業投資やファクタリングなど、景気に左右されにくい収益源を確保した運用が行われているようです。

2024年度の驚異的な運用実績

月次レポートで運用状況を確認できます。

- 年間リターン:17.35%

- 500万円投資の場合の年間利益:87万円

※実際の運用成績は市場環境により変動します

アクションが選ばれる理由

- 高リターン実績

年利17.35%の驚異的パフォーマンス - 下落耐性

相場下落時でもプラス運用 - プロの運用

金融業界30年のベテランが運用 - 透明性

3ヶ月ごとのレポートで運用状況を確認可能 - オンライン対応

全国どこからでも面談可能

\500万円で年利17.35%実績・全月プラス運用/

500万円一括投資の運用先はどこがいい?初心者向けおすすめランキング

500万円一括投資の投資先選びは、今後の資産形成を左右する重要な決断です。

一括投資の資金力を最大限活かせる運用先を、初心者でも始めやすい順にランキング形式で紹介します。

それぞれの特徴を理解して、自分に合った投資先を見つけましょう。

1位:プライベートデットファンド

プライベートデットファンドは、企業への融資を通じて利息収入を得る投資商品です。

年利12%前後という高い利回りが期待でき、株式市場の変動に左右されにくいのが最大の魅力です。

500万円預けるなら、個人投資家でも参加できるファンドが登場しています。

500万円から投資できるファンドも増えており、富裕層向けだった商品が身近になってきました。

市場の値動きに一喜一憂したくない人には特におすすめです。

ただし、元本保証はないため、融資先企業の状況をしっかり確認する必要があります。

運営会社の実績や透明性も重要な判断材料となるでしょう。

2位:ヘッジファンド

ヘッジファンドは、プロの運用マネージャーが市場環境に関係なく利益を追求する投資商品です。

株式・債券・先物など様々な商品を組み合わせて運用し、年利10%前後のリターンを目指します。

下落相場でも利益を狙える戦略を持つのが、一般的な投資信託との大きな違いです。

最低投資額が高めに設定されていることが多く、500万円預けるなら、実績のあるファンドを慎重に選ぶことが重要です

運用の中身が見えにくいという課題もありますが、実績のあるファンドを選べば、安定した収益が期待できるでしょう。

3位:インデックス投資信託

インデックス投資信託は、日経平均やS&P500といった指数に連動する投資信託です。

手数料が安く、年利7%前後の安定したリターンが期待できます。プロが銘柄を選ぶ必要がないため、信託報酬も年0.1%程度と格安なのが魅力的ですね。

少額から始められ、積立投資にも向いています。

NISAとの相性も良く、税金を気にせず長期運用できるのもメリットがあります。

投資初心者が最初に選ぶ商品として、多くの専門家が推奨しています。

| 代表的な インデックス | 期待リターン | 特徴 |

|---|---|---|

| 日経平均連動型 | 年5~7% | 日本企業225社に分散投資 |

| S&P500連動型 | 年7~10% | 米国大手企業500社に投資 |

| 全世界株式型 | 年6~8% | 世界中の企業に幅広く投資 |

4位:配当金目当ての株式投資

配当金狙いの株式投資は、安定した企業の株を長期保有して配当収入を得る方法です。

年利4%前後の配当を出す優良企業も多く、定期的な収入源として人気があります。

株価の値上がり益も期待できるため、トータルリターンはさらに高くなる可能性もあります。

電力会社や通信会社、銀行株などが高配当銘柄として知られています。

ただし、個別株は企業の業績次第で配当が減ったり、株価が下落したりするリスクもあります。

複数の銘柄に分散投資することが大切でしょう。

5位:個人向け社債

個人向け社債は、企業が発行する債券を購入して利息を受け取る商品です。

年利2%前後の固定金利で、満期まで持てば元本が戻ってきます。

株式のような価格変動がないため、安定志向の人に向いているでしょう。

大手企業の社債なら、倒産リスクも比較的低いといえます。

ただし、途中解約すると元本割れする可能性があるため、余裕資金での投資が前提です。

発行時期も限られているので、タイミングを見計らう必要があります。

6位:個人向け国債

個人向け国債は、日本国が発行する債券で、最も安全性の高い投資商品といえます。

年利1%前後と控えめですが、元本保証があり中途換金も可能です。

変動金利型なら金利上昇時にも対応でき、インフレ対策にもなります。

最低1万円から購入でき、手軽に始められるのもポイントがあります。

リスクを取りたくない人や、ポートフォリオの安定資産として組み入れたい人におすすめです。

ただし、大きなリターンは期待できないので、他の商品と組み合わせて使うのが賢明でしょう。

7位:定期預金

定期預金は、一定期間お金を預けて利息を受け取る最も基本的な運用方法です。

年利0.2~0.8%程度と低めですが、元本保証があり、預金保険制度で1,000万円まで保護されます。

投資というより貯蓄に近い商品ですが、安全性を最優先する人には適しています。

ネット銀行なら、メガバンクより高い金利を提供していることもあります。

キャンペーン金利を活用すれば、年1%を超える場合もあります。

ただし、インフレ率を下回ると実質的な価値は目減りしてしまうため、すべての資金を定期預金に回すのは避けたほうが良いでしょう。

積立投資を考えている人におすすめの運用先3選を紹介

500万円預けるなら、すべてを一括投資するのは怖いという人には積立投資がおすすめです

毎月コツコツと投資していく方法なら、リスクを抑えながら着実に資産を増やせます。

ここでは初心者でも始めやすい積立投資の方法を3つ紹介しましょう。

積立投資①:NISA(新NISA)を活用した積立投資

NISAは投資で得た利益が非課税になる、お得な制度です。

2024年から始まった新NISAでは、年間360万円まで非課税で投資でき、生涯投資枠は1,800万円に拡大されました。

500万円預けるなら、NISA枠を最大限活用することで税制メリットを享受できます。

- 非課税保有期間が無期限に(旧制度は最大20年)

- 年間投資枠が360万円に拡大(旧制度は最大120万円)

- 生涯投資枠1,800万円(旧制度は最大800万円)

- 売却後の非課税枠再利用が可能

500万円の投資なら、1年目に360万円、2年目に140万円を投資すれば、すべてNISA枠内で運用できます。

ただし、つみたて投資の場合は毎月一定額を積み立てていく方法のため、一度に大きな金額を投資するのではなく、計画的に分散して投資することが重要です。

つみたて投資枠と成長投資枠を組み合わせて使えるため、効率的に活用可能です。

つみたて投資枠では、金融庁が選定した投資信託に限定されています。

どれも手数料が安く、長期投資に適した商品ばかりです。

月3万円から始めて、慣れてきたら金額を増やしていくのも良いでしょう。

| NISA枠の種類 | 年間投資上限 | 投資可能商品 | 特徴 |

|---|---|---|---|

| つみたて投資枠 | 120万円 | 特定の投資信託 | 少額からコツコツ投資 |

| 成長投資枠 | 240万円 | 株式・投資信託など | 幅広い商品に投資可能 |

積立投資②:iDeCoを活用した老後資金の準備

iDeCo(個人型確定拠出年金)は、老後資金を準備するための積立制度です。

掛金が全額所得控除になるため、節税効果が抜群。運用益も非課税で、受け取り時にも税制優遇があります。

会社員なら月2.3万円、自営業者なら月6.8万円まで積み立て可能です。

ただし、60歳まで引き出せないという制限があります。

500万円の一部をiDeCoに回すなら、無理のない金額設定が大切です。

残りの資金は流動性の高い商品で運用し、バランスを取ると良いでしょう。

- 掛金が全額所得控除 (年収500万円なら年10万円以上の節税効果)

- 運用益が非課税

- 受取時も退職所得控除や公的年金等控除が適用

積立投資③:投資信託での長期分散投資

投資信託の積立は、最も手軽に始められる投資方法の一つです。

毎月一定額を自動的に購入する仕組みで、ドルコスト平均法により購入価格を平準化できます。

相場が下がったときは多く買え、上がったときは少なく買うため、長期的に有利な投資ができるでしょう。

500万円あれば、複数の投資信託に分散することも可能です。

国内株式型、先進国株式型、新興国株式型など、異なる地域や資産に投資する商品を組み合わせれば、リスク分散効果が高まります。

月10万円ずつ5つの投資信託に積み立てるなど、自分なりのポートフォリオを作ってみましょう。

10年間運用したらいくら?運用先別の利回りシミュレーション比較

500万円を10年間運用すると、どれくらい増えるのでしょうか。

投資先によって利回りが違うため、将来の資産額には大きな差が生まれます。

ここでは各運用先の期待利回りをもとに、3年後・5年後・7年後・10年後の資産額をシミュレーションしてみました。

複利効果を考慮した計算結果を見れば、長期投資の威力がよく分かります。

| 運用先(年利) | 3年後 | 5年後 | 7年後 | 10年後 |

|---|---|---|---|---|

| ヘッジファンド・ アクション(17.35%) | 811万円 | 1,103万円 | 1,500万円 | 2,379万円 |

| プライベートデット・ ハイクア(12%) | 702万円 | 881万円 | 1,105万円 | 1,553万円 |

| インデックス 投資信託(7%) | 613万円 | 701万円 | 803万円 | 984万円 |

| 配当金狙い 株式投資(4%) | 562万円 | 608万円 | 658万円 | 740万円 |

| 個人向け社債(2%) | 531万円 | 552万円 | 574万円 | 609万円 |

| 個人向け国債(1%) | 515万円 | 526万円 | 536万円 | 552万円 |

| 定期預金(0.8%) | 512万円 | 520万円 | 529万円 | 541万円 |

500万円預けるなら、このシミュレーションが参考になります。

ヘッジファンドなら、10年で元本が4倍以上に増える計算です。

一方、定期預金では10年経っても41万円しか増えません。

もちろん、高い利回りにはそれなりのリスクが伴います。

このシミュレーションは期待利回りが継続した場合の計算なので、実際の運用では変動することも理解しておきましょう。

自分のリスク許容度に合わせて、現実的な商品選びをすることが大切です。

500万円投資のおすすめポートフォリオと期待利回りシミュレーション

500万円預けるなら、自分に合ったポートフォリオを組むことが成功のカギです。

リスクとリターンのバランスを考えながら、500万円をどう配分するかで将来の資産額が大きく変わってきます。

ここではリスク許容度別に3つのポートフォリオを提案しましょう。

ローリターン型ポートフォリオ

元本を守りながら着実に資産を増やしたい人向けのポートフォリオです。

500万円預けるなら、まずは安全性を重視したい方に適しているでしょう。

定期預金40%・個人向け国債30%・社債30%という配分で、想定利回りは年1.2%程度です。

すべて元本保証または低リスクの商品で構成されているため、価格変動を心配する必要がありません。

| 資産配分 | 金額 | 期待利回り | 10年後の 見込み額 |

|---|---|---|---|

| 定期預金(40%) | 200万円 | 年0.8% | 217万円 |

| 個人向け国債(30%) | 150万円 | 年1.0% | 166万円 |

| 社債(30%) | 150万円 | 年2.0% | 183万円 |

| 合計 | 500万円 | 年1.2% | 566万円 |

インフレに負ける可能性はありますが、絶対に減らしたくない資金の運用には最適でしょう。

ミドルリターン型ポートフォリオ

リスクを抑えながら、それなりのリターンも狙いたい人向けの配分です。

インデックス投信50%・高配当株30%・社債・国債20%で構成し、想定利回りは年5%前後です。

株式系の商品が8割を占めますが、分散投資によりリスクを軽減しています。

値動きはありますが、長期保有を前提とすれば安定した成長が期待できるでしょう。

| 資産配分 | 金額 | 期待利回り | 10年後の 見込み額 |

|---|---|---|---|

| インデックス投信(50%) | 250万円 | 年7% | 492万円 |

| 高配当株(30%) | 150万円 | 年4% | 222万円 |

| 社債・国債(20%) | 100万円 | 年1.5% | 116万円 |

| 合計 | 500万円 | 年5% | 830万円 |

老後資金の準備や教育資金の形成など、中長期の目標がある人に向いています。

ハイリターン型ポートフォリオ

積極的に資産を増やしたい人のための攻めのポートフォリオです。

プライベートデット50%・ヘッジファンド30%・インデックス投信20%という配分で、想定利回りは年9~10%です。

高利回り商品を中心に組むことで、10年後には資産が2倍以上になる可能性があります。

| 資産配分 | 金額 | 期待利回り | 10年後の 見込み額 |

|---|---|---|---|

| プライベートデット(50%) | 250万円 | 年12% | 776万円 |

| ヘッジファンド(30%) | 150万円 | 年10% | 389万円 |

| インデックス投信(20%) | 100万円 | 年7% | 197万円 |

| 合計 | 500万円 | 年10% | 1,362万円 |

リスクは高めですが、プロに運用を任せることで初心者でもチャレンジできます。

余裕資金での投資が前提となりますが、資産を大きく増やしたい人には魅力的な選択肢といえるでしょう。

500万円の資産運用事例【投資家タイプ別】

500万円の運用方法は、人それぞれの状況によって変わってきます。

年齢や投資経験、将来の目標によって最適な戦略は異なるものです。

ここでは代表的な2つのタイプを例に、具体的な運用プランを見ていきましょう。

- タイプ①:投資が初めての人

- タイプ②:老後資金を準備したい独身者

- タイプ③:40代で住宅ローンを抱える家庭

タイプ①:投資が初めての人

30代会社員のAさんは、貯金500万円を初めて投資に回すことにしました。

投資経験がないため、まずは少額から始めて徐々に金額を増やす戦略を選択します。

最初の3ヶ月は毎月10万円ずつインデックス投信を購入し、投資の感覚をつかむことから始めています。

半年後には自信もつき、運用額を増やすことにしました。

| 運用段階 | 投資商品 | 金額 | 期待利回り |

|---|---|---|---|

| 初期 (0~6ヶ月) | インデックス投信 | 月10万円積立 | 年7% |

| 中期 (7~12ヶ月) | NISA枠活用 | 月20万円積立 | 年7%(非課税) |

| 安定期 (1年後~) | 分散投資 | 残り320万円を一括投資 | 年5~8% |

段階的に投資額を増やすことで、リスクを抑えながら着実に資産形成を進めています。

タイプ②:老後資金を準備したい独身者

45歳独身のBさんは、老後に向けて500万円を効率的に運用したいと考えています。

500万円預けるなら、老後資金として長期運用する戦略が有効です。

定年まで20年あることを活かし、長期運用でリターンを最大化する戦略を採用します。

iDeCoとNISAをフル活用しながら、ヘッジファンドも組み入れました。

- iDeCo:月2.3万円(年27.6万円)で節税効果も狙う

- NISA:年120万円をインデックス投信に投資

- ヘッジファンド:250万円を一括投資(年利17%)

- 個人向け社債:100万円で安定収入確保

このポートフォリオなら、65歳時点で6,000万円以上の資産形成が見込めます。

税制優遇を最大限活用しながら、高利回り商品も取り入れることで、老後の安心を手に入れる計画です。

タイプ③:40代で住宅ローンを抱える家庭

40代会社員のCさんは、住宅ローン残高1,500万円を抱えながら500万円の運用を検討しています。

繰り上げ返済と投資のバランスを取りながら、効率的な資産形成を目指します。

- 住宅ローン繰り上げ返済:200万円(金利1.5%の節約効果)

- 教育資金準備:150万円を安定運用(個人向け国債・社債)

- 老後資金:150万円をNISA・iDeCoで積極運用

住宅ローンの金利が1.5%なら、200万円の繰り上げ返済で年3万円の利息軽減効果があります。

一方で、残り300万円を年3%以上で運用できれば、繰り上げ返済以上の効果が期待できるでしょう。

500万円を投資する際の注意点

500万円預けるなら、必ず押さえておきたい注意点があります

投資で失敗しないためには、リスク管理と資金配分が何より大切です。

ここでは初心者が陥りやすい落とし穴と、その対策について詳しく解説していきます。

自分で運用する場合は分散投資を徹底することに注意する

500万円預けるなら分散投資は必須です。

一つの銘柄に集中投資すると、暴落時に取り返しのつかない損失を被る可能性があります

個別株や特定の投資信託に500万円すべてを投じるのは危険です。

一つの銘柄に集中投資すると、その商品が暴落したときに取り返しのつかない損失を被る可能性があります。

プロの投資家でも、分散投資は基本中の基本として実践しているのです。

理想的な分散方法は、資産クラス・地域・業種の3つを意識することです。

株式だけでなく債券も組み入れ、日本だけでなく海外にも投資し、IT企業だけでなく金融や製造業にも資金を配分する。

このような分散を心がければ、リスクを大幅に軽減できるでしょう。

生活防衛資金を確保しておくことに注意する

投資を始める前に、必ず生活防衛資金を確保しておきましょう。

生活費の6ヶ月分程度を現金で持っておくことが理想的です。

急な失業や病気、家電の故障など、予期せぬ出費に備えるためには欠かせません。

500万円あるからといって、すべてを投資に回してはいけません。

例えば月の生活費が20万円なら、120万円は銀行口座に残しておきます。

残りの380万円で投資を始めるという具合に、計画的な資金配分が大切です。

海外株式投資では為替リスクに注意する

米国株やETFなど、海外の商品に投資する際は為替の影響を受けます。

株価が上昇しても、円高が進めば日本円での評価額は下がってしまうのです。

逆に円安になれば、株価が横ばいでも利益が出ることもあります。

為替リスクを完全に避けることは難しいですが、対策はあります。

為替ヘッジ付きの投資信託を選ぶ、投資タイミングを分散する、国内資産とのバランスを考えるなどです。

海外投資は魅力的ですが、為替の動きも含めて判断することが重要でしょう。

不動産投資は初心者には難しいことに注意する

不動産投資は家賃収入が魅力的に見えますが、初心者には高いハードルがあります。

物件選びから始まり、管理会社との交渉、入居者トラブルの対応など、専門知識と経験が必要な場面が数多く存在します。

さらに空室リスクや修繕費の発生など、予想外の出費も覚悟しなければなりません。

500万円では都心の物件は買えず、地方や郊外が中心になるでしょう。

立地が悪ければ空室期間が長引き、ローンを組んでいる場合は返済に苦しむこともあります。

不動産投資で成功するには、相当な勉強と準備が必要だと理解しておきましょう。

投資信託や株式ではNISA対象商品を選ぶことに注意する

せっかく投資で利益が出ても、税金で約20%も取られてしまうのはもったいない話です。

NISAを使えば運用益が非課税になるため、必ず活用しましょう。

新NISAでは年間360万円まで投資でき、生涯投資枠は1,800万円と大幅に拡充されました。

ただし、すべての商品がNISA対象というわけではありません。

つみたて投資枠では金融庁が選定した投資信託のみ、成長投資枠でも一部の商品は対象外です。

投資する前に、その商品がNISA対象かどうか必ず確認する習慣をつけましょう。

500万円すべてを投資に回さないことに注意する

500万円という大金を前にすると、つい全額投資したくなるかもしれません。

しかし、投資は余裕資金で行うのが鉄則です。

生活に必要なお金まで投資に回してしまうと、相場が下落したときにパニックになり、最悪のタイミングで売却してしまうことになりかねません。

理想的な配分は、生活防衛資金を除いた金額の7~8割程度でしょう。

500万円なら、120万円を生活防衛資金、80万円を予備資金として残し、300万円程度から投資を始めます。

このような堅実な姿勢が、長期的な成功につながります。

| 資金の種類 | 金額の目安 | 用途 |

|---|---|---|

| 生活防衛資金 | 120万円 (生活費6ヶ月分) | 緊急時の備え |

| 予備資金 | 80万円 | 追加投資や急な出費用 |

| 投資資金 | 300万円 | 実際の運用に使う金額 |

投資にかかる税金を理解しておく

投資で得た利益には、原則として20.315%の税金がかかります。

100万円の利益が出ても、約20万円は税金で差し引かれることを理解しておきましょう。

| 投資方法 | 課税方式 | 税率 | 節税方法 |

|---|---|---|---|

| NISA | 非課税 | 0% | 年間360万円まで非課税枠活用 |

| iDeCo | 非課税 | 0% | 掛金は所得控除、運用益非課税 |

| 一般口座 | 申告分離課税 | 20.315% | 損益通算で節税可能 |

500万円の資産運用を始める手順

いざ500万円を投資しようと思っても、何から始めればいいか迷ってしまいますよね。

資産運用を成功させるには、正しい手順で進めることが大切です。

ここでは初心者でも迷わずに投資を始められるよう、5つのステップに分けて解説していきます。

①:まず、運用の目的と目標金額を明確にする

投資を始める前に、なぜ資産運用をするのか明確にしましょう。

老後資金の準備なのか、子供の教育費なのか、それとも早期リタイアが目標なのか。

目的によって適切な投資期間や商品選びが変わってきます。

目標金額も具体的に設定することが重要です。

「500万円を10年で1,000万円にしたい」なら年利7.2%が必要になります。

現実的な目標を立てることで、無理のない投資計画が作れるでしょう。

②:金融商品の種類を選択する

目的が決まったら、どんな商品で運用するか考えます。

リスク許容度と投資期間を基準に商品を絞り込むのがポイントです。

短期で結果を出したいなら株式やヘッジファンド、長期でじっくり増やすなら投資信託や債券が候補になるでしょう。

初心者なら、まずインデックス投資信託から始めるのがおすすめです。

慣れてきたら徐々に他の商品も組み入れて、自分に合ったスタイルを見つけていきましょう。

③:ポートフォリオを組み立てる

商品が決まったら、500万円をどう配分するか決めます。

すべてを一つの商品に投資するのではなく、複数の商品に分散してリスクを抑えることが大切です。

年齢や家族構成、収入の安定性なども考慮して配分を決めましょう。

一般的な目安として、「100-年齢」の割合をリスク資産に充てる方法があります。

40歳なら60%を株式などのリスク資産に、40%を債券などの安定資産にする具合です。

④:具体的な運用商品を選定する

ポートフォリオが決まったら、いよいよ具体的な商品選びです。

投資信託なら信託報酬の安さ、運用実績、純資産総額などをチェックします。

手数料は長期的に大きな差になるため、できるだけ低コストの商品を選びましょう。

株式なら企業の業績や配当利回り、PERなどの指標を確認します。

ヘッジファンドやプライベートデットなら、運営会社の信頼性や過去の実績が重要な判断材料になるでしょう。

⑤:金融機関への申し込みを行う

商品が決まったら、証券会社や銀行で口座開設の手続きを進めます。

ネット証券なら手数料が安く、スマホから簡単に取引できるのがメリットです。

対面型の証券会社なら、担当者に相談しながら投資できるので初心者には安心かもしれません。

| 証券会社タイプ | 手数料 | メリット | デメリット |

|---|---|---|---|

| ネット証券 | 安い | ・手数料が格安 ・24時間取引可能 ・商品ラインナップ豊富 | ・対面相談なし ・自分で判断が必要 |

| 対面証券 | 高い | ・担当者に相談可能 ・投資アドバイスあり ・安心感がある | ・手数料が高い ・営業時間の制限 |

口座開設には本人確認書類とマイナンバーが必要です。

NISA口座も同時に開設しておけば、税金を気にせず投資を始められます。

手続きが完了したら、いよいよ500万円の資産運用がスタートです。

よくある質問

500万円の投資について、多くの人が同じような疑問を持っています。

ここでは、よく寄せられる質問にお答えしていきます。

まとめ:500万円投資には断然ヘッジファンドがおすすめ

500万円の投資先を検討した結果、最もおすすめなのはヘッジファンドです。

特に以下の2社は、500万円から投資でき、年利10%以上の高いリターンが期待できます:

- ハイクアインターナショナル:年利12%固定、安定性重視

- アクション:年利17.35%実績、成長性重視

投資信託や株式投資も選択肢としてはありますが、プロに運用を任せて年利10%以上を狙えるヘッジファンドの方が効率的です。

特に投資初心者の方にとって、ヘッジファンドは以下のメリットがあります:

| 比較項目 | ヘッジファンド | 投資信託 | 個別株投資 |

|---|---|---|---|

| 期待年利 | 10~17% | 3~7% | 5~10% |

| 運用の手間 | プロにお任せ | 商品選びが必要 | 銘柄分析が必要 |

| 下落耐性 | 強い | 市場連動 | 個別リスク大 |

| 最低投資額 | 500万円 | 100円~ | 数万円~ |

500万円預けるなら、本格的な資産運用を始めるには十分な金額です。

定期預金で年0.8%の利息を得るより、プロの運用で年利10%以上を狙う方が、将来の資産形成により効果的でしょう。

まずはアクションへの問い合わせから始めて、ヘッジファンド投資の第一歩を踏み出しましょう。

10年後には、あなたの500万円が1,500万円以上に成長している可能性が十分にあります。