退職金の資産運用を検討していても、数ある投資信託の中からどれを選べば良いか判断できず、一歩踏み出せずにいる方は多いでしょう。

投資信託は分散投資に最適ですが、銘柄選びやコスト管理を誤るとインフレによる目減りや元本割れで大切な老後資金を減らしてしまうリスクがあります。

今回は、退職金運用に投資信託がおすすめな理由や失敗しない選び方、厳選した優良銘柄を詳しく解説します。

さらに、年利12%の固定配当を目指せる「ハイクアインターナショナル」など、一般的な投資信託より効率よく資産を増やせる注目の運用先も併せてご紹介します。

投資信託で退職金運用をおすすめする理由

退職金は、老後の生活を支える貴重な資金です。

しかし、ただ預貯金として保有するだけでは、様々なリスクに備えることができません。

ここでは、退職金を投資信託で運用すべき5つの理由を解説します。

老後の生活資金の不足に備える必要がある

多くの人が、公的年金だけでは老後の生活費が不足すると言われています。

金融庁の報告書でも指摘されたように、「老後2,000万円問題」が話題になったのは記憶に新しいでしょう。

これは、公的年金に加えて、夫婦で老後30年間を生活するために約2,000万円の貯蓄が必要になる可能性があるという試算です。

退職金をただ預貯金として置いておくだけでは、この不足分を補うのは難しいかもしれません。

投資信託を活用することで、資産を増やし、公的年金だけでは賄えない生活費を確保するための有効な手段となります。

年金の受給開始まで数年かかる

多くの人が、退職する年齢と公的年金の受給が始まる年齢に数年の差があります。

例えば、60歳で定年を迎えた後、年金の受給開始が65歳の場合、その5年間は収入が途絶えることになります。

この期間の生活費をまかなうために、退職金を切り崩していくことになりますが、計画的に運用しないと、予想以上に早く資金が底をついてしまうリスクがあります。

投資信託で退職金の一部を運用すれば、この空白期間の生活費を補うだけでなく、その後の老後資金をさらに増やす可能性も期待できます。

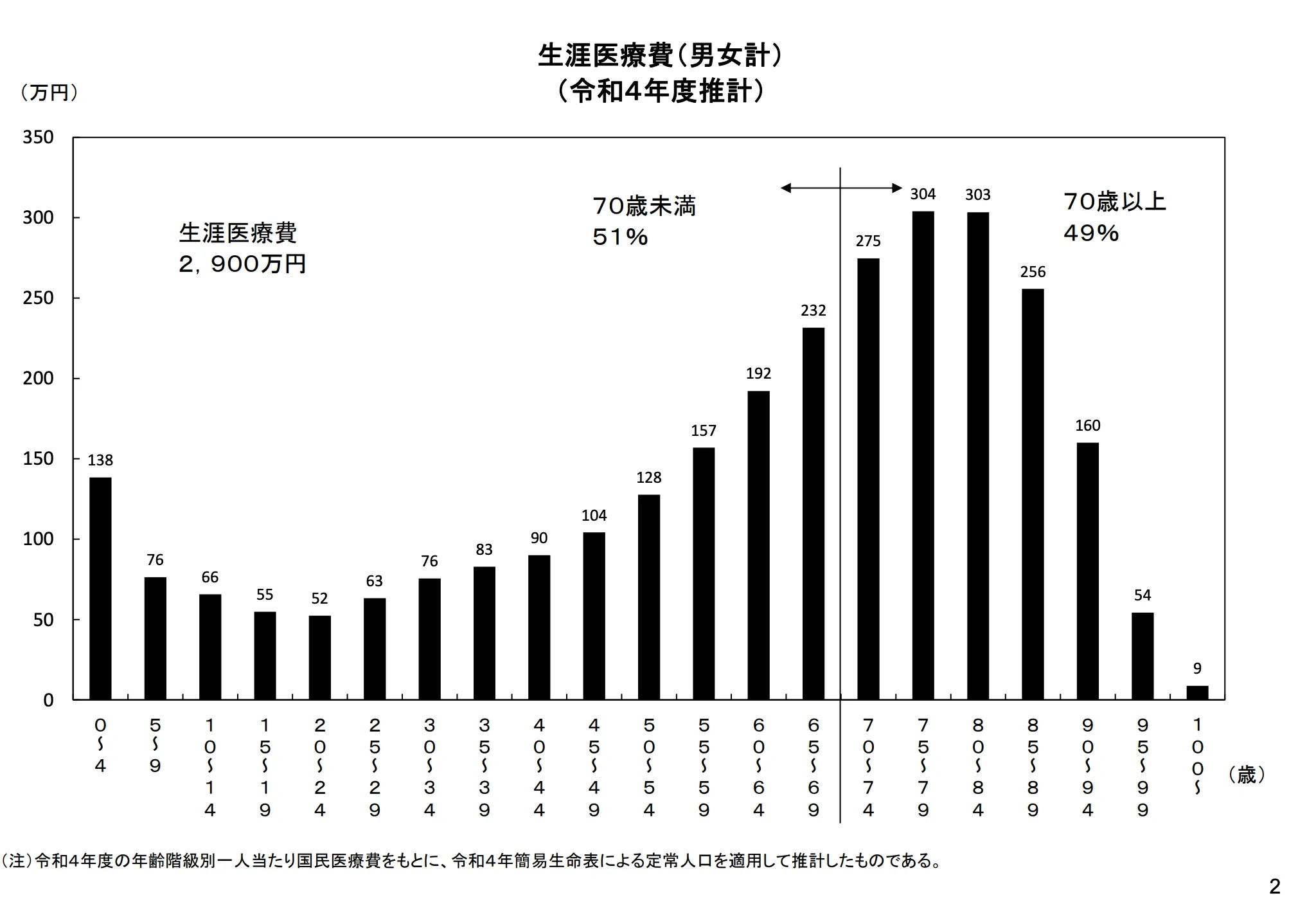

医療・介護費用にお金がかかる

人生の後半では、医療費や介護費用が増える傾向にあります。

厚生労働省のデータによると、生涯にかかる医療費の約半分は70歳以降に集中しています。

また、介護サービスを利用するようになれば、さらに費用がかさみます。

これらの予期せぬ大きな支出に備えて、十分な資金を用意しておくことが重要です。

退職金を元手に投資信託で運用することで、いざという時のための資金を準備しておくことができます。

医療や介護の不安を減らし、心にゆとりを持って老後を過ごすためにも、資産を増やす取り組みは欠かせません。

収入源の減少に対応する必要がある

退職後は、現役時代のような安定した給与収入がなくなります。

公的年金は貴重な収入源となりますが、それだけでは日々の生活費や趣味、旅行などに使えるお金が限られてしまう可能性があります。

退職金を銀行に預けておくだけでは、ほとんど利息がつかないため、資産が増えることは期待できません。

そこで、退職金の一部を投資信託に回すことで、資産自体に働いてもらい、新たな収入源を生み出すことを目指せます。

これにより、現役時代と同じような生活水準を維持したり、新しい趣味に挑戦したりする余裕が生まれます。

インフレリスクに備える必要がある

近年、物価の上昇(インフレ)が注目されています。

インフレが進むと、お金の価値は相対的に下がります。

例えば、100万円で買えたものが、インフレによって110万円出さないと買えなくなる、といったことが起こります。

つまり、退職金を預貯金として持っているだけでは、実質的な価値が目減りしてしまうリスクがあります。

投資信託は、株式や債券など、価格が物価に連動しやすい資産に投資することで、インフレによるお金の価値の減少を抑える効果が期待できます。

退職金の購買力を維持し、老後の生活を安定させるためにも、インフレに強い資産運用を考えることが重要です。

インフレリスクに備えることは重要ですが、もし単に資産の目減りを防ぐだけでなく、インフレを逆手に取ってさらに資産を増やしたいと考えるなら、ヘッジファンドという選択肢もあります。

投資信託で退職金運用するメリット・デメリット

退職金は、ただ預貯金として保有するだけでなく投資信託を活用して増やすことがおすすめです。

ここでは、投資信託で退職金を運用する際のメリットとデメリットをわかりやすく解説します。

投資信託で退職金運用するメリット

- 好きなテーマを選べる

- 運用はプロが行なってくれる

- 分散投資が可能

投資信託で退職金運用するメリットは複数ありますが、中でも重要なのは、簡単に分散投資ができることではないでしょうか。

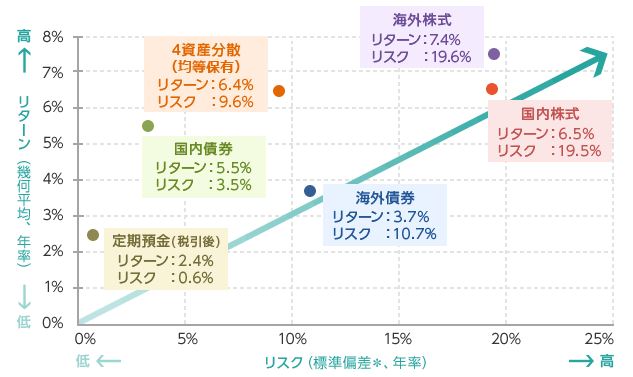

上の図を見てみると、国内株式や海外株式は高い利回り(リターン)が目指せる分、価格の変動幅(リスク)も大きくなっていますよね。

しかし、オレンジ色部分の4資産分散(均等保有)なら、リターンは株式とあまり変わらないままリスクを軽減できています。

このように、投資信託なら商品を複数組み合わせることで、リスクを減らしながら高いパフォーマンスを狙うことが可能です。

退職金を投資信託で運用すれば、専門家による分散投資でリスクを抑えつつ、安定した資産形成が期待できます。

大切な老後資金を賢く増やすための有力な選択肢となるでしょう。

投資信託で退職金運用するデメリット

- 元本損失の恐れがある

- 銘柄選定が必要

投資信託はリスクを抑えた運用が可能ですが、元本が保証されているわけではありません。

市場の変動により、投資した金額を下回る元本割れが発生する可能性があります。

また、多数の銘柄の中から、自身の資産状況やリスク許容度に合った商品を選ぶ銘柄選定が必要になります。

この選定を誤ると、期待したリターンが得られなかったり、想定以上の損失を被ったりする恐れがあります。

銘柄選定に不安がある場合は、専門家のアドバイスを受けることも検討しましょう。

ヘッジファンドであれば、運用を専門家に一任でき、リスクを抑えながらも高いリターンを期待することができます。

退職金運用におすすめの投資信託の選び方

投資信託の中にはパフォーマンスが思わしくないのに高コストなものもあるので、銘柄選びは慎重に行うのがおすすめ。

では、各項目について具体的にお伝えしますね。

購入手数料や信託報酬は安ければ安いほど良い

投資信託を活用した運用で一番問題に上がるのが手数料の高さ。

金融庁からもコストの高さを指摘されてから手数料率は低下傾向にありますが、まだまだ高い水準です。

手数料は手元に残る収益額にも影響するので、数%ぐらいと目をつむらずに安いものを選べると良いでしょう。

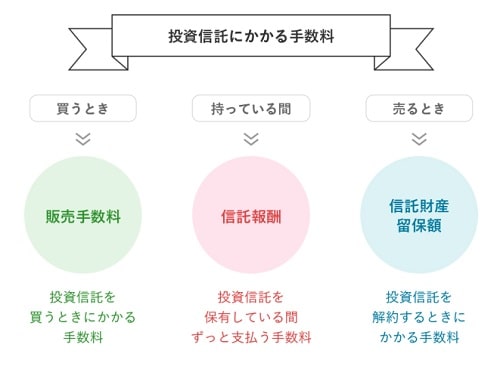

以下の図の通り、投資信託にかかる主な手数料は3つ。

購入手数料は、その名の通り購入する時にかかる手数料。

例えば購入手数料が3%の投資信託を1000万円分購入した場合、30万円の手数料支払が必要となります。

実質30万円分マイナス地点から運用が始まるので、30万円分のリターンが出て初めて運用のスタートラインにつけるんですね。

最近は購入手数料がゼロになるノーロードファンドも沢山販売されているので、積極的に活用したいところです。

また、特に注意したいのが、投資信託の保有中に管理コストとして日々間接的に引かれる信託報酬。

例えば、信託報酬が1%の投資信託の場合、毎年投資信託財産の1%分のコストが間接的に引かれる計算に。

1000万円分であれば、10万円がコストとして日割りで引かれていくんです。

購入手数料は1度だけ払うコストですが、信託報酬は保有期間中継続してかかります。

そのため中長期の保有を目的とすることの多い投資信託では、信託報酬率の低いものを選ぶようにしましょう。

規模が小さすぎる投資信託は避ける

投資信託のファンド規模の大小は、純資産総額を見れば一目瞭然です。

規模が大きいものだと1000億円を超え、豊富な資金を駆使した安定的な運用が見込めます。

一方で純資産総額が数十億円とファンド規模が小さいと、運用会社がコストを賄いきれず、繰り上げ償還(運用が途中で終了すること)になる可能性があります。

純資産総額は余裕を持って50億円以上のものを選び、50億円以上であっても連続して額が減ってきているものは選ばない方が安心でしょう。

毎月分配型を購入する場合は運用が不利になることを理解した上で

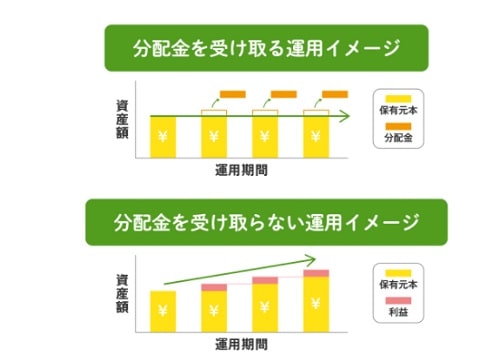

退職者に銀行や証券会社がおすすめする投資信託の多くは、毎月分配型と言われるタイプのものです。

運用して資金を固めてしまうと普段の生活で自由に使うお金が少なくなるため、毎月一定額を年金の足しとして受け取りたいというニーズの高い高齢者を中心に人気があります。

毎月分配型の投資信託の多くは、運用の善し悪しにかかわらず分配金を出します。

よって、運用が上手くいっていない時は、儲け分を超えて信託財産からの払戻しをしているだけなんです。

加えて分配金を出さない場合は、儲け分を信託財産に積み上げていくことで運用元本が増えます。それによって雪だるま式に資金が増える複利効果が得られる一方、分配金を毎月出すタイプでは運用効果が薄くなってしまいます。

また、分配金を毎月出すということは決算も毎月行うということ。

よって決算に係るコストを含む分、信託報酬率が年1決算・年2決算等の投資信託に比べ高くなる傾向にあります。

パフォーマンスが分配額や手数料を上回る投資信託であれば大きな問題はありませんが、運用が不利になることには違いないので、もし購入する場合はそれを理解した上で購入するようにしましょう。

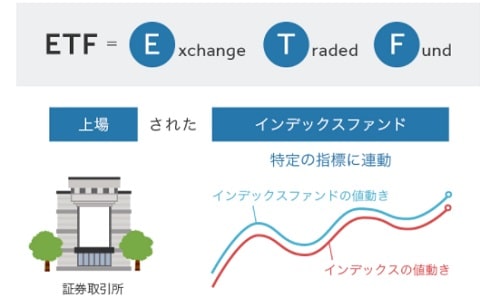

ETFなら運用益からのみ分配金が出される

取引所に上場する投資信託であるETFなら、分配金は運用益からのみ出るため、投資元本に傷をつけず安心して受け取ることができます。

毎月分配型の投資信託では、だいたい決められた金額を受け取ることができますよね。これは儲け部分だけに限らず、投資元本からの払戻も可能であるから。

しかし、ETFの場合は運用して利益があがった部分からのみ配当金が出されるため、受け取れる金額はその時の運用によって異なります。

金額は配当日によってバラつきがあるものの、儲け部分からのみ配当されるため、無駄なタコ足分配金を受け取らなくて済むでしょう。

このように、ETFは元本に傷をつけず安心ですが市場の動きに左右されます。

市場変動の影響を受けずに積極的に資産を増やしたいと考えるなら、ヘッジファンドという選択肢もあります。

退職金運用におすすめの投資信託2選

参考までに、退職金の運用におすすめな投資信託を2つご紹介します。

eMAXIS Slimバランス(8資産均等型)

購入手数料がゼロ、信託報酬も驚異の0.154%と投資信託の中では最安水準のコストで運用しているこちらの投資信託。

日本を含む世界各国の株式、債券、そしてリート(不動産)の各資産に同じ比率で分散投資しています。

eMAXIS Slimバランス(8資産均等型)は、海外資産が含まれており、為替の影響も受けるタイプとなっています。

投資対象が幅広いため、株価の暴落や金利の上下によって受ける影響をそれぞれの資産でカバーし合うことが出来ます。

分散投資でリスクを低くし、なるべく資産価値を減らしたくない・手数料は徹底的に抑えたいという方におすすめの投資信託ではないでしょうか。

こちらは毎月の分配金はないので、少しでも使えるお金を定期的に受け取りたいという方は、ETFも検討してみましょう。

iシェアーズ・コア Jリート ETF

「東証REIT指数」の動きに連動する投資成果を目指す国内ETFです。信託報酬は0.176%と低い点も評価できるでしょう。

REIT(リート)は、配当可能利益の90%以上を分配するなどの要件を満たすことで、法人税が実質免除されるため、積極的に配当金を出しています。

配当は現在年4回行われており、2020年は1万口あたり計7,200円の配当でした。

不動産市況などに影響を受け、儲け分からのみ配当を行うので配当額は都度異なりますが、儲け分は定期的に使いたいという方にはおすすめでしょう。

また、ETFの購入手数料は、証券会社ごとに決められた株式購入手数料となることがほとんど。ETFの売買手数料がゼロの楽天証券をはじめとするネット証券等、なるべく安い所で購入できると良いですね。

JリートETFに関しては、下記のおすすめ銘柄ランキングも参考にしてみてください。

今回紹介した、退職金運用におすすめの投資信託以外にも、儲かるおすすめの投資信託ランキングを紹介しています。

儲かる投資信託の選び方や年代別の投資戦略など詳しく解説しているので、ぜひご覧ください。

投資信託以外の退職金おすすめ運用方法

退職金などまとまったお金の運用方法は、投資信託だけではありません。

ここでは、さまざまな運用方法の中から、投資信託以外の主な選択肢をご紹介します。

ヘッジファンド

ヘッジファンドは、市場が上昇する時だけでなく、下落局面でも利益を追求する積極的な運用手法です。

従来の投資信託が市場全体の値動きに左右されやすいのに対し、ヘッジファンドは空売りやデリバティブといった多様な金融手法を駆使することで、相場環境に左右されにくい安定したリターンを目指します。

これにより、退職後の大切な資産を「攻め」と「守り」の両面から運用することが可能になります。

相場下落時でも利益を出す可能性があるため、積極的に資産を増やしたい一方で、資産の目減りは避けたいと考える方にとって、ヘッジファンドは強力な選択肢となるでしょう。

しっかりとリスクを抑えつつ、利回り21%が狙えるヘッジファンド「ハイクアインターナショナル」はこちら

ファンドラップ

ファンドラップは、専門家が投資家一人ひとりの運用方針やリスク許容度に合わせて、最適な投資信託の組み合わせを選定・運用してくれるサービスです。

投資判断から売買、資産配分の見直しまで全て任せられるため、投資の知識や経験が少ない方でも安心して利用できます。

退職金をどのように運用すれば良いか迷っている方にとって、心強いサポートとなるでしょう。

ただし、運用手数料は投資信託を自分で選んで運用する場合よりも高くなる傾向があります。

下記の記事では、ファンドラップの評判や成功するための運用ポイントを紹介しているので、気になる方はぜひ参考にしてみてください。

株式投資

株式投資は、企業の株式を購入し、その成長に伴う株価の上昇や、配当金によるリターンを期待する運用方法です。

- 高いリターン: 株価上昇による大きな利益を狙える

- 配当金: 定期的な収入が期待できる

- 株主優待: 企業によっては、優待品やサービスを受けられる

成長が見込める企業に投資できれば、大きな資産増加の可能性があります。

また、株主優待を受けられる楽しみもあります。

しかし、特定の企業の株価が大きく変動するリスクがあるため、元本が大きく減ってしまう可能性も考慮しなければなりません。

もし、リスクを抑えつつも積極的に資産を増やしたいとお考えなら、ヘッジファンドも有力な選択肢となります。

個人向け国債

個人向け国債は、日本国が発行する債券で、個人投資家向けに販売されています。

国が元本と利息の支払いを保証しているため、安全性が非常に高いのが最大の特長です。

1万円から購入でき、半年ごとに利子が支払われるのも魅力的です。

満期前に換金することも可能ですが、直近1年分の利子が差し引かれる場合があります。

リスクを極力避けたい退職金運用において、元本割れのリスクがほとんどない安全資産として、非常に有効な選択肢です。

退職金を国債で運用することに興味を持たれた方は、下記の記事も参考にしてください。

貯蓄型保険

貯蓄型保険は、保障機能と資産形成機能を兼ね備えた保険商品です。

毎月保険料を積み立てることで、万が一の際の死亡保障などに備えつつ、解約時や満期時に払い込んだ保険料以上の解約返戻金や満期保険金を受け取ることができます。

特に外貨建ての貯蓄型保険は、日本の預貯金よりも高い利回りが期待できることがあります。

しかし、円安・円高といった為替リスクがあるため注意が必要です。

また、途中解約すると元本割れする可能性がある点も理解しておくべきでしょう。

不動産投資信託(REIT)

不動産投資信託(REIT)は、複数の投資家から集めた資金でオフィスビルや商業施設、マンションなどの不動産に投資し、そこから得られる賃料収入や売却益を配当として分配する仕組みです。

少額から不動産に投資できるため、高額な不動産を直接購入するよりも手軽に始められます。

安定した賃料収入を原資とするため、比較的安定した分配金が期待できます。

ただし、不動産の価値変動や金利変動、災害リスクなど、様々なリスクがある点に注意が必要です。

不動産投資信託に興味を持たれた方は、下記記事にてREITの仕組みやメリット・デメリットを紹介しているので、参考にしてみてください。

積極的な運用を目指すならヘッジファンドがおすすめ

退職後の資産を「守り」だけでなく、「攻め」の姿勢で増やしたいと考えているなら、ヘッジファンドを検討してみましょう。

ヘッジファンドは、相場が下落局面でも利益を追求する積極的な運用手法です。

ヘッジファンドには、以下のようなメリットがあります。

- 相場に左右されにくい: 空売りやデリバティブを駆使し、市場全体が下落しても利益を追求する

- 絶対的なリターンを目指す: 運用成績が市場平均に連動しないため、リスクを抑えつつ高いリターンを狙える

- 利回りが高い:年利回り10%以上を狙えます

相場に左右されにくい: 空売りやデリバティブを駆使し、市場全体が下落しても利益を追求します。

絶対的なリターンを目指す: 運用成績が市場平均に連動しないため、リスクを抑えつつ高いリターンを狙えます。

そのため、大切な老後資金を守りながら、効率的に資産を増やしたい方にとって、ヘッジファンドは有力な選択肢となるでしょう。

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (2011年創業のベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

合同会社ハイクア・インターナショナルは2023年設立の日本の運用会社で、ベトナム企業「SAKUKO Vietnam」への事業融資から得た利益を投資家に分配するヘッジファンドです。

最大の特徴は年利12%固定のリターンが3ヶ月ごとに分配される点です。

通常のヘッジファンドが市場変動の影響を受けるのに対し、すでに35店舗を展開するSAKUKO社の安定した事業基盤が収益源となるため、極めて低リスクで確実性の高い運用ができます。

ベトナムは一人当たりGDPが4000ドルを超え、人口構成も「黄金期」に入っており、高い経済成長が見込める市場です。

500万円から投資可能で、ロックアップ期間も設けていないため、いつでも解約可能な点も魅力です。

資産ポートフォリオに新興国を組み入れたい方、年4回の定期的な分配金を得たい方、確実性の高い資産運用を求める方に最適な投資先といえるでしょう。

興味のある方は公式サイトから資料請求をして、運用実績や投資方針を確認することをおすすめします。

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

退職金を運用する際の注意点

退職金の運用を始める前に、必ず押さえておきたい大切な注意点があります。

これらのポイントを理解しておくことで、大切な資産を守り、安心して運用を続けることができるでしょう。

無理のない範囲で運用する

退職金は、老後の生活を支える大切な資金です。

そのため、全額を運用に回すような無茶な運用は避けましょう。

生活費として当面必要なお金や、病気や介護に備えるための予備費は、元本割れのリスクがない預貯金などで確保しておくことが重要です。

運用に回す金額は、万が一、その一部が減ってしまっても生活に支障が出ない範囲にとどめるようにしましょう。

リスク許容度を正確に把握し、自分に合ったペースで運用計画を立てることが、長期的な成功につながります。

長期的な視点で運用する

退職金は、数年で使い切るものではなく、老後の数十年間を支える資金です。

そのため、短期的な相場の変動に一喜一憂するのではなく、長期的な視点で資産を育てることを意識しましょう。

投資信託などの資産運用は、短期間では価値が上下することがありますが、長期的に見れば成長していく傾向があります。

焦って売買を繰り返すと、かえって損失を招くこともあります。

一度運用を始めたら、経済の大きな流れを見据え、落ち着いて運用を続けることが大切です。

分散投資を意識する

「卵は一つのカゴに盛るな」という投資の格言があるように、分散投資はリスク管理の基本です。

具体的には、投資対象を以下のように分散させることが効果的です。

- 資産の分散: 株式、債券、不動産など、異なる値動きをする資産を組み合わせる

- 地域の分散: 国内だけでなく、海外の資産にも目を向ける

- 時間の分散: 一度に投資せず、複数回に分けて購入する

こうした分散投資を心がけることで、特定の市場が不調に陥った場合でも、資産全体が大きく変動するリスクを抑えることができるでしょう。

専門家やプロに相談する

退職金の運用は、初めての方には難しく、専門的な知識が必要な場合もあります。

金融機関の窓口やファイナンシャル・プランナーなど、専門家に相談することで、自分に合った運用方法やリスク管理についてのアドバイスを得ることができます。

資産の状況やライフプラン、リスク許容度などを伝え、客観的な意見をもらうことで、自分で考えるより納得のいく運用計画を立てることができるでしょう。

信頼できる専門家を見つけることも、大切な退職金を適切に運用するための重要なステップです。

専門家と相談することで、自分に最適な運用方法が見つかります。

特に、日々の相場変動に一喜一憂せず、プロにすべて任せて積極的に資産を増やしたいと考えるなら、ヘッジファンドがおすすめです。

ヘッジファンドなら、銘柄選定から売買、リスク管理まで、すべてプロが代わりに行ってくれます。

【まとめ】退職金運用に適した投資信託かじっくり検証を

退職金の運用に投資信託がおすすめかどうか、どのように商品を選び、どんな投資信託がおすすめかご紹介しましたが、いかがでしょうか?

退職金の運用に投資信託を活用することはもちろん可能ですが、適切な銘柄を選ぶことが重要です。

ご紹介した投資信託のように手数料負担の軽いものや、資産分散がなされているもので低リスクの運用を心がけると安心でしょう。

投資信託での運用は、リスクを抑えつつ資産形成をしたい方に適していますが、より積極的に増やしたい場合は物足りなく感じるかもしれません。

プロが市場の上げ下げに関わらず利益を追求しながらリスクも抑えられる、退職金運用に新たな可能性をもたらす投資手法「ヘッジファンド」もおすすめです。