退職金をどう運用すべきか悩み、新NISAの活用を検討している方は非常に多いでしょう。

新NISAは利益が非課税になる強力な制度ですが、元本保証がないため運用のタイミングや商品選びを誤ると、大切なお金を大きく減らしてしまうリスクも孕んでいます。

しかし、NISAの仕組みを正しく理解し、他家投資先と組み合わせた適切な戦略を立てれば、老後資金を着実に守りながら増やすことが可能です。

今回は、退職金で新NISA運用を行うメリット・デメリットから、失敗しないためのリスク管理のコツまでを徹底解説。さらに、年利12〜17%以上のリターンが期待でき、新NISAより効率的に資産を増やせる可能性を秘めた、今注目の運用先も併せてご紹介します。

NISAとは?基礎知識を解説

退職金の運用はNISAが適しているかを解説する前に、前提としてNISAについての理解が必要です。

ここでは、まずそもそもNISAとは何かを解説し、その後にNISAの具体的な仕組みと、2つの非課税枠である成長投資枠とつみたて投資枠の違いを順番にご紹介します。

そもそもNISAとは

NISAとは通常投資を行って得られた利益にかかる税金(約20%)が、非課税になる制度のことです。

NISAには大きく分けて2つの種類があります。

- 成長投資枠

- つみたて投資枠

成長投資枠は上場株式やETF、REIT、投資信託(信託期間20年未満、高レバレッジ投資信託、毎月分配型を除く)を、年間240万円まで購入することができます。

一方のつみたて投資枠は、金融庁が厳選した長期・分散・積み立てに適している商品を、年間120万円まで購入することが可能です。

NISAの仕組み

NISAは、2014年に政府が国民に投資を勧めるために始めた制度。

日本に住む18歳以上の人が、非課税期間【無期限】で投資商品を保有することが可能です。

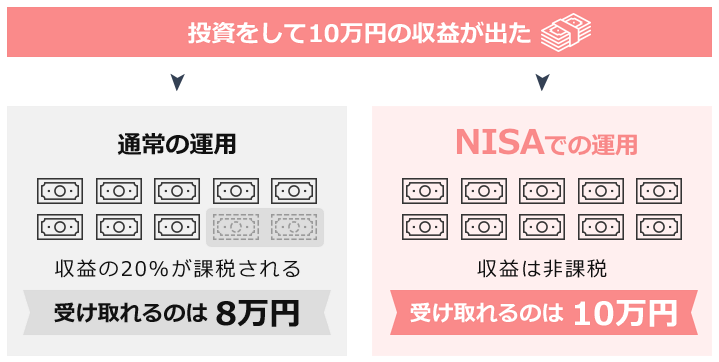

通常、投資をして得られた収益に対しては税金が約20%ほどかかるため最終的に手元に残る利益も少なくなりますが、NISA口座を通じて得られた収益に対しては非課税となります。

例えば投資をして10万円の収益がでた場合、通常は収益の20%が課税されて手元に残るのは約8万円となりますが、NISAでの運用の場合は非課税なので10万円がそのまま手元に残るということです。

成長投資枠とつみたて投資枠の違い

ではここで、成長投資枠とつみたて投資枠の違いを見てみましょう。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 年間投資枠 | 240万円 | 120万円 |

| 非課税保有期間 | 無期限 | |

| 非課税 保有限度額 | 1800万円 | |

| 1200万円(内数) | ||

| 投資対象商品 | 上場株式・投資信託等 (信託期間20年未満、高レバレッジ投資信託、毎月分配型を除く) | 長期・積立・分散投資に適した一定の投資信託 (金融庁の基準を満たした投資信託に限定) |

| 買付方法 | スポット・積立 | 積立 |

| 併用 | 可能 | |

| 対象年齢 | 18歳以上 | |

年間投資枠や非課税保有限度額など様々な点で違いはありますが、成長投資枠と積み立て投資枠の大きな違いは「投資対象商品」にあるでしょう。

以下は成長投資枠とつみたて投資枠の「投資対象商品」の違いをまとめた表です。

| 成長投資枠 | つみたて投資枠 | |

|---|---|---|

| 概要 | 幅広い金融商品が対象 | 「長期・分散・積み立て」に向いている投資信託が対象 |

| インデックス型投信 バランス型投信 | 〇 ※投資対象の制限はなし | 〇 ※インデックス投信は 株式型のみ |

| アクティブ投信 | 〇 ※投資対象の制限はなし | △ ※対象は18本のみ |

| 株式 | 〇 ※日本株・海外株OK | × |

| ETF | 〇 ※国内上場の多くが対象 | △ ※対象は8本のみ |

| REIT | 〇 ※国内上場の多くが対象 | × |

成長投資枠には基本的に制限は設けられておらず、自分の好きなタイミングで好きな金額分を一括または積み立てで購入することができます。

一方のつみたて投資枠の投資対象商品は、金融庁が厳選に厳選を重ねて「長期・分散・積み立て」に適した商品のみを購入できるような仕組みとなっています。

ちなみに長期・分散・積み立てとは、投資を行う上で基本的なリスク管理です。

成長投資枠とつみたて投資枠は併用が可能なので、ご自身のリスク許容範囲にあわせて以下のように組み合わせるとよいでしょう。

- 投資初心者の方・リスクは取りたくない方

→つみたて投資枠一本 - 中リスク・中リターンを狙いたい方

→成長投資枠とつみたて投資枠半分ずつ または

→成長投資枠7割つみたて投資枠3割 - リスクがあっても高リターンを狙いたい方

→成長投資枠一本

もしご自身で商品を選ぶのが面倒に感じるなら、プロに運用をすべて任せられるヘッジファンドという選択肢もあります。

市場の状況に関わらず利益を追求してくれるため、安心して任せられるでしょう。

NISAが退職金で運用におすすめな理由

退職金は、長年の勤労を終えた人にとって、今後の人生を支える大切な資金です。

しかし、預貯金だけではインフレによって資産の実質的な価値が目減りしてしまうリスクもあります。

そんな退職金を、ただ預けるだけでなく、賢く増やすための選択肢として注目されているのが、新しいNISA制度です。

このNISAが退職金の運用におすすめな理由を紹介します。

投資で得た利益に税金がかからない

NISAの最大の魅力は、投資で得た利益(運用益や分配金)に税金がかからない点です。

通常、株式や投資信託などの金融商品で得た利益には、約20%の税金が課せられます。

たとえば、100万円の利益が出た場合、約20万円が税金として差し引かれますが、NISA口座で運用すればこの20万円をそのまま受け取ることができます。

非課税で効率的に資産を増やせるため、特に退職金のようなまとまった資金を運用する際には、そのメリットを最大限に享受できます。

長期的な資産形成に役立つ

退職後の人生は、平均寿命の伸長により長期にわたります。

NISAは非課税期間が無期限のため、時間を味方につけてじっくりと資産を育むことができます。

運用期間が長くなるほど、投資で得た利益が再び投資に回されて、雪だるま式に資産が増えていく複利効果が期待できます。

退職金をNISA口座で運用すれば、目先の生活費を補うだけでなく、将来的にかかる可能性のある医療費や介護費用、また趣味や旅行などのための資金を長期的な視点で準備できるでしょう。

複利効果はNISAの大きな強みですが、より効率的に資産を増やしたい場合は、ヘッジファンドもおすすめです。

ヘッジファンドは、市場の下落局面でも利益を追求する独自の戦略を持つため、長期的に高いリターンを目指すことができます。

確定申告の手間がかからない

通常の投資で利益が出た場合、原則として確定申告が必要です。

しかし、NISA口座内で生じた利益はそもそも非課税なので、確定申告をする必要がありません。

これにより、複雑な書類作成や手続きの負担がなくなり、投資初心者でも安心して始められます。

特に退職後は、手続きをできるだけシンプルにしたいと考える方も多いでしょう。

NISAを利用すれば、税務上の手間を大幅に省くことができるため、老後の時間をより有意義に使うことができます。

NISA対象の金融商品は比較的低リスクで安全

退職金で投資をしようと投資信託の商品を探したときに、どの商品を選んだらよいか迷ってしまうのではないしょうか。

NISAを通じて購入できる商品は、金融庁が厳選した商品がそろっているため、比較的安全な投資商品を運用できるでしょう。

そのためNISAは、高リスクの投資を避けたい退職金の資産運用に適しているといえます。

またNISAは、1万円ほどの少額から始めることが可能です。

退職金の全てを投資に充てるのが怖いという投資家は、NISAで小額から投資を始めてみるとよいでしょう。

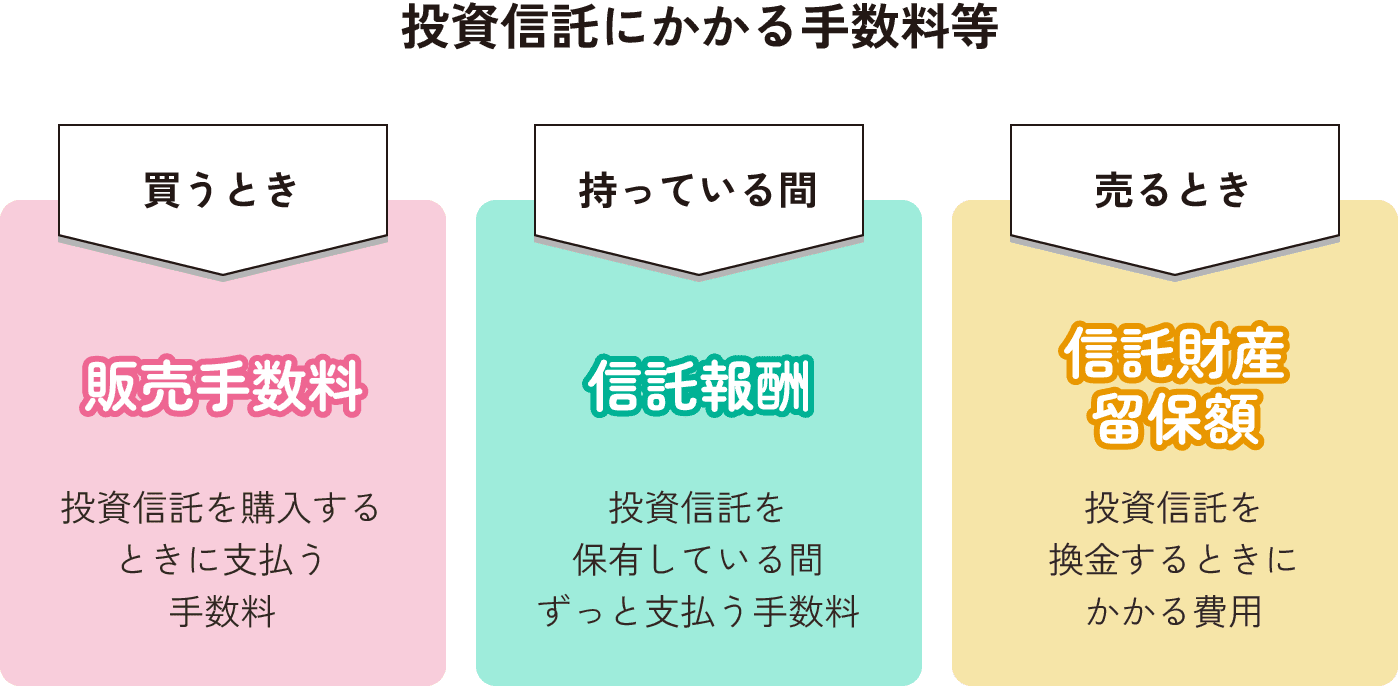

手数料が少ない

投資信託は、基本的に3つの手数料がかかります。

例えば、手数料がたった1%違っただけでも大きな出費に。

NISAで取り扱っている商品は、ノーロードと呼ばれる商品が多く取り揃えられています。

ノーロードとは、上記の図で販売手数料にあたる部分がかからないことです。

NISAで資産運用を行うと、低コストで資産運用が行えるため退職金に向いているといえるでしょう。

退職金をNISAで運用するリスク

退職金をNISAで資産運用を行う前には、以下のようなデメリットもよく理解してリスク対策を行う必要があります。

元本保証ではない

NISAは投資ですから、リスクがつきものです。

NISAも他の投資と同様に、市場の状況によってマイナス(損失)を出してしまう可能性は十分にあります。

例えば最近の事例ですと、コロナウイルスの時には、市場が大暴落しましたよね。

NISAで資産運用中も、市場が一気に値下がる可能性も考慮しなければなりません。

最悪の場合、元本割れを起こす可能性もあります。

元本とは、最初に投資をした資金のこと。

つまり資金を増やすために投資を始めたのに、投資を始めた時点より資金が減ってしまう可能性も考えられるのです。

元本保証がないNISAでの運用が不安になった方は、下記の退職金預け先おすすめランキングも参考にしてみてください。

損益通算ができない

NISA口座で発生した損失は、他の口座で得た利益と相殺して税金を減らす「損益通算」ができません。

例えば、通常の課税口座で50万円の利益が出て、NISA口座で50万円の損失が出た場合、課税口座の利益はそのまま課税対象となり、NISA口座の損失はなかったものとして扱われます。

そのため、NISA口座で大きな損失を出してしまうと、その損失を他の利益と相殺して税負担を軽減することができない、という点がデメリットになります。

一方で、ヘッジファンドのような課税口座で運用する資産は、他の投資の利益と損益通算が可能です。

全体の税負担を抑えたい場合は、こうしたヘッジファンドへの投資も有効な手段となるでしょう。

短期的な売買には向かない

NISAは長期的な資産形成を目的とした制度であり、短期的な売買には向いていません。

その理由は、非課税投資枠が毎年上限(成長投資枠240万円、つみたて投資枠120万円)と決まっており、売却しても非課税枠が再利用できないためです。

例えば、一度購入した商品を売却し、再度同じ商品を買い直しても、その分だけ新たな非課税投資枠を消費してしまいます。

そのため、頻繁な売買を繰り返すと、せっかくの非課税枠を無駄に使い切ってしまうリスクがあるため、注意が必要です。

短期売買のような積極的な運用をお考えの方には、利益追求のため市場の状況に応じて柔軟に売買戦略を変更することができるヘッジファンドという選択肢もおすすめです。

退職金のNISA運用で失敗しないためのコツ

退職金をNISAで運用することは、老後の生活資金を増やすための有効な手段ですが、無計画に始めるとかえって資産を減らしてしまうリスクもあります。

大切な退職金を安全に、そして着実に増やすためには、いくつかのポイントを押さえることが重要です。

ここからは、NISA運用で失敗しないための具体的なコツを紹介します。

退職金からNISAに回す資産を見極める

投資に関する経験や知識が不足していて不安な方は、退職金の中から投資する資金だけを分けてみましょう。

投資について一生懸命勉強したとしても、自分の退職金を全て投資に回すというのはとても怖いですよね。

始めは、退職金からすぐに使う資金を差し引いた分だけを、投資に回してみてください。

計画した資金だけを使うことは、比較的リスクが低いので、安心して投資をすることができるでしょう。

また投資を実践することで、投資について身をもって学ぶことができます。

長期運用を前提にする

NISAは非課税保有期間が無期限になったため、長期運用を前提とすることで、そのメリットを最大限に活かすことができます。

投資において、短期間での価格の変動に一喜一憂せず、長期的な視点を持つことが重要です。

短期的な値動きに惑わされて頻繁に売買を繰り返すと、手数料がかさむだけでなく、せっかくの非課税枠を無駄にしてしまうリスクもあります。

退職金の運用では、短期的な利益を追うのではなく、10年、20年といった長いスパンで資産を育てることを目標にしましょう。

リスクの高くない商品を選ぶ

退職金は、今後の生活を支える大切な資金であるため、大きなリスクを冒してまでハイリターンを狙うべきではありません。

NISAで運用する際は、リスクの高い個別株式やテーマ型投資信託、レバレッジ型の商品などは避け、長期的に安定したリターンが期待できる商品を選びましょう。

具体的には、世界中の株式や債券に幅広く分散投資するインデックス型の投資信託などがおすすめです。

- eMAXIS Slim 全世界株式(オール・カントリー)

- 楽天・全米株式インデックス・ファンド

- SBI・V・全米株式インデックス・ファンド

これにより、特定の国や企業が不調でも、他の資産でカバーできるため、リスクを抑えながら資産を形成できます。

退職金のおすすめの投資信託や具体的な選び方について、さらに詳しく知りたい方は下記の記事で解説しています。ぜひ参考にしてください。

一括投資ではなく分散して投資する

退職金というまとまった資金を、一度にすべてNISA口座に入金して投資する「一括投資」は、購入タイミングによっては高値掴みをしてしまうリスクがあります。

価格変動リスクを抑えるためには、何回かに分けて定期的に一定額を積み立てる「時間分散」が有効です。

これにより、価格が高い時には少なく、安い時には多く買うことができるため、平均購入単価を抑える効果が期待できます。

退職金の場合は、一度にすべてを投資に回すのではなく、まずは一部で投資を始め、残りはリスクの低い形で保有しておくなど、無理のない計画を立てることが重要です。

有効な時間分散を、ヘッジファンドのようなプロに任せる方法もあります。

ファンドマネージャーが市場の状況を見極め、適切なタイミングで投資を行うため、個人で行うよりも高値掴みのリスクを抑えつつ、効率的な運用が期待できます。

退職する前から投資に慣れておく

退職してから初めて投資を始める場合、不慣れなために失敗するリスクが高まります。

退職金というまとまったお金を運用する前に、まずは少額からでもいいので投資を始めて、資産運用の仕組みや価格変動の感覚に慣れておくことが大切です。

例えば、まだ現役で働いているうちに、毎月の給与から少額をNISAのつみたて投資枠で積み立てることから始めてみるのが良いでしょう。

これにより、退職後に落ち着いて計画的な運用を始めるための土台を築くことができます。

退職金でNISAを始める方法

上記を読んで退職金でNISAなら始められそうと思った方もいるでしょう。

退職金でNISAデビューを考えている人に向けて、おすすめ証券会社とNISA口座の開き方を解説していきます。

NISAの口座開設は、簡単に開設することができます。

NISAの口座を開設するには、まずは証券会社を選ぶことから始めましょう。

証券会社を選ぶ

証券会社を選ぶ際は、売買時の手数料・使いやすさ・投資商品の取り扱いの豊富さ・証券会社についている特典を比べて商品を選ぶとよいでしょう。

証券会社には、直接窓口で相談できたりする店舗型とネット証券があります。

忙しいなか投資を行うとするとやはりネット証券が手軽でよいでしょう。

以下では、ネット証券の中でも人気の高い証券会社を2つ紹介していきます。

SBI証券

SBI証券は、証券会社の中でも大手証券会社の1つなので聞いたことある人も多いでしょう。

大手証券会社の信頼があるだけでなく、手数料も安く人気の証券会社です。

またNISAの商品を多数取り揃えており、商品選びに困ることもないでしょう。

さらに、TポイントやDポイントと連帯しているため、利用しているポイントをNISAの運用によって貯めることも可能です。

楽天証券

楽天証券もまた大手証券会社の1つで、初心者でも使いやすいため人気があります。

また楽天証券は、楽天銀行と連携して利用できいつでも好きな時にお金を移動できるメリットもあります。

楽天銀行もSBI証券と同様にNISAの商品を多数取り扱っているため好きな商品を購入することができるでしょう。

NISAの口座を開設する

NISAで資産運用をする場合は、証券会社を解説した後に、NISA専用の口座を開設する必要があります。

今回は楽天証券を例に挙げて口座開設方法を見ていきましょう。

【楽天証券の口座を持っている場合】

【楽天証券の口座を持っていない場合】

楽天証券の口座を持っている場合でも持っていない場合でも、NISAの口座開設には本人確認できる書類(マイナンバーカード等)が必要ですので、準備をしておくと良いでしょう。

NISAより積極的な運用を目指すならヘッジファンドがおすすめ

退職金をNISAで運用することは有効な選択肢ですが、より高いリターンを追求したい場合は、ヘッジファンドも検討をおすすめします。

ヘッジファンドは、市場の状況に左右されにくい運用手法や、高い利回りを狙う専門的な戦略を用いるため、NISAとは異なる魅力を持っています。

NISAよりヘッジファンドがおすすめな理由

ヘッジファンドとは、特定の指数に縛られず空売りやデリバティブなどの多様な手法を駆使して、相場の変動にかかわらず絶対的なリターンを目指す投資ファンドです。

ヘッジファンドには、退職金の運用をNISAより積極的に運用したい人におすすめの商品です。

- 運用はプロに一任できる

- 投資対象が幅広いのでリスク分散できる

- 年利回り10%以上を狙える

ヘッジファンドのおすすめポイントをまとめると、プロの専門家が多様な手法を駆使して運用を行うため、市場に左右されず高いリターンを狙える点にあります。

投資のプロに運用を一任できるため、多忙な方や投資経験が少ない方でも安心して資産形成を進められます。

また、投資対象が幅広く、一般的な金融商品では投資できない分野にも分散投資することで、リスクを抑えつつ年利回り10%以上といった高い目標を追求できる点が大きな魅力です。

おすすめヘッジファンド:利回り12%の「ハイクアインターナショナル」

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (2011年創業のベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

合同会社ハイクア・インターナショナルは2023年設立の日本の運用会社で、ベトナム企業「SAKUKO Vietnam」への事業融資から得た利益を投資家に分配するヘッジファンドです。

最大の特徴は、年利12%固定のリターンが3ヶ月ごとに分配される点です。

多くのヘッジファンドが市場の変動に左右される中、SAKUKO社はすでに35店舗の安定した事業基盤を収益源としているため、市場リスクが極めて低く、確実性の高い運用が可能です。

最低投資額は500万円から可能で、ロックアップ期間も設けていないため、いつでも解約可能な点も魅力。

代表者がYouTubeにて情報発信を行うなど、透明性の高い運営も安心材料の一つなので、興味のある方は公式サイトから資料請求をして、運用実績や投資方針を確認することをおすすめします。

ハイクアインターナショナルについて詳しく知りたい方は、下記の記事も参考にしてください。

退職金をNISAで運用するときによくある質問

最後に、退職金をNISAで運用する時のよくある質問に答えていきたいと思います。

退職金を資産運用する前は、小さな疑問まで解決して行うとよいでしょう。

- NISAのおすすめ商品は何?

- NISAとiDeCoの違い

NISAのおすすめ商品は何?

NISAで資産運用する時のおすすめの商品は、ノーロードと呼ばれる商品です。

NISAで資産運用する際は、購入する時・商品を維持するとき・商品を売るときに手数料がかかります。

つまり手数料が少ないと最終的に自分で得られる利益が大きくなります。

ノーロードの商品は、購入にかかる手数料が必要ありません。

NISAで資産運用する際は、ノーロードの商品を選びましょう。

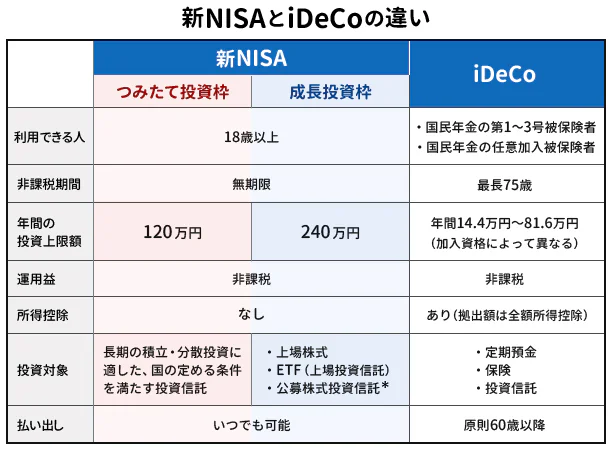

NISAとiDeCoの違い

NISAもiDeCoもどちらも非課税で資産運用ができます。

大きな違いは、以下の通りです。

iDeCoは原則60歳以降にならないと払い出しができないため、NISAよりも「老後資金準備用」という意味合いが強くなるでしょう。

NISAとiDeCoは併用可能。

併用することで節税メリットが高まり、より効率的に運用することができるためおすすめです。

NISAで退職金運用:まとめ

本記事では、退職金をNISAで運用するべきメリットやデメリット等をお話ししました。

NISAで運用すると、一定期間非課税で資産運用を行うことができるため低コストで投資が可能です。

しかしNISAも投資のため、資産を大きく失ってしまう可能性があるため、リスク管理もしっかり行わなければなりません。

退職金でNISAを運用する際は、資金をしっかりと分けておくなどリスク管理を行いましょう。

NISAよりも積極的な運用を検討している人は、12%利回りの「ハイクアインターナショナル」がおすすめです。