高配当ETFへの投資を検討していても、おすすめしない理由や日本国内・海外のランキングがわからず比較・判断できない投資家は少なくありません。

高配当ETFは定期的な分配金収入が人気ですが、投資のプロから「おすすめしない」とされる理由も多いため、別の優良投資先と併用すれば効率よく資産の倍増が可能です。

今回は、高配当ETFをおすすめしない理由と高配当ETFに投資するメリット、日本国内・海外の高配当ETF比較ランキングを解説します。

高配当ETFとは?基本の仕組みと特徴

高配当ETFについて知る前に、まずETFの基本を押さえておきましょう。

ETF (Exchange Traded Fund) は証券取引所に上場している投資信託で、株式と同じようにリアルタイムで売買できる金融商品です。

その中でも高配当ETFは、配当利回りが高い株式を中心に構成されたETFのことを指します。

一般的に配当利回り4%以上の株式が高配当株と呼ばれ、これらの銘柄をまとめて投資できるのが高配当ETFの魅力です。

高配当ETFの主な特徴を以下にまとめました。

| 項目 | 高配当ETF | 一般的なETF |

|---|---|---|

| 投資対象 | 高配当株中心 | 様々な銘柄 |

| 分配金頻度 | 年4回程度 | 年1-2回程度 |

| 配当利回り | 3-6%程度 | 1-3%程度 |

| 値上がり期待 | 限定的 | 成長株含む |

分配金は年4回支払われるケースが多く、定期的な収入を得られる点が投資家に人気の理由です。

ただし、高配当ETFには注意すべきポイントもあります。

高配当ETFは本当におすすめしない?その理由を紹介

投資のプロが高配当ETFをおすすめしない背景には、いくつかの明確な理由があります。

これらの理由を理解することで、自分にとって高配当ETFが適した投資先かどうか判断できるでしょう。

それぞれの理由について、具体例を交えながら詳しく見ていきましょう。

おすすめしない理由①高配当ETFはキャピタルゲインを狙いにくい

高配当ETFの多くは成長が鈍化した成熟企業で構成されています。

こうした企業は将来の成長性よりも、現在の利益を株主に還元することを優先する傾向があります。

成長企業なら利益を事業拡大に再投資するところを、成熟企業は配当として支払うという違いがあるのです。

例えば、電力会社や通信会社などのインフラ系企業は高配当を出しやすい一方で、株価の大幅な上昇は期待しにくいでしょう。

そのため、値上がり益 (キャピタルゲイン) による資産増加を狙いたい投資家には向かない投資先と言えます。

おすすめしない理由②高い利回りの裏に株価下落の疑いあり

高配当ETFは、一見すると魅力的な利回りを提供しているように見えますが、その背景には株価下落の疑いが隠れていることがあります。

配当利回りは「1株あたりの年間配当金÷ 現在の株価」で計算されるため、企業の業績悪化によって株価が下がると、配当額が変わらなくても配当利回りは上昇します。

配当利回り = 1株あたりの年間配当金 ÷ 現在の株価

このような銘柄は、今後さらに減配や無配に陥るリスクがあり、受け取る配当以上に株価が下落し、結果的にトータルリターンがマイナスになる可能性あり。

高利回りという数字だけに惑わされず、その内面を慎重にリサーチする必要があります。

高配当という数字に惑わされず、企業の財務健全性や将来性を慎重に見極める必要があります。

安定した収益を求めるなら、より確実性の高い投資手法も検討すべきでしょう。

おすすめしない理由③限定的な分散投資の危険性

高配当ETFは、多様な銘柄に投資できるという点で分散効果を謳っていますが、その分散は限定的である危険性があります。

多くの高配当ETFは特定の国や地域に集中しており、グローバルな分散投資ができていません。

また、高配当を安定して支払える企業は、電力、通信、金融、鉄道など、成長が緩やかな成熟産業に偏る傾向があります。

これにより、その偏った産業全体に影響を与える出来事が発生した場合、ETF全体の価値が大きく下落します。

複数の異なるセクターのETFを組み合わせるなど、リスク管理が必要となるでしょう。

おすすめしない理由④分配金を自動で再投資できず複利効果を活用しにくい

多くの証券会社では、ETFの分配金を自動で再投資する仕組みがありません。

分配金は現金で口座に振り込まれるため、再投資したい場合は手動で購入手続きを行う必要があります。

複利効果を最大化するには継続的な再投資が重要ですが、ETFではこのプロセスが自動化されていないのです。

また、分配金には20.315%の税金がかかるため、税引き後の金額での再投資となり、複利効果が削減されてしまいます。

効率的な資産形成を目指すなら、分配金を出さずに利益を内部で再投資する成長型の投資信託の方が適している場合があります。

おすすめしない理由⑤自動積立での投資がやりにくい

ETFは株式と同様の取引システムのため、自動積立投資の設定が難しい特徴があります。

投資信託なら「毎月3万円」といった金額指定での積立が可能ですが、ETFは「口数×単価」での購入となるためです。

定期的な投資を続けるには、毎回手動で注文を出す手間がかかってしまいます。

一部の証券会社では米国ETFの自動積立サービスを提供していますが、対応銘柄は限られているのが現状です。

積立投資による分散効果を重視する投資家にとって、この点は大きなデメリットと言えるでしょう。

自動積立や自動再投資など、手間なく効率の良い投資がしたいなら投資信託がおすすめです。

下記の記事も参考にしてください。

おすすめしない理由⑥信託報酬などのコストが発生する

高配当ETFには保有期間中、継続的に信託報酬がかかります。

信託報酬は年率0.1%から1%程度で、純資産総額に対して毎日差し引かれるコストです。

個別株投資なら保有中のコストは一切かからないため、この点で不利になります。

例えば、年率0.5%の信託報酬なら、100万円の投資に対して年間5,000円のコストが発生することになります。

長期保有するほどこのコストは積み重なり、最終的な運用成績に大きく影響する可能性があるでしょう。

高配当ETFの様々なデメリットを考慮すると、プロが運用する代替投資手法も検討する価値があります。

おすすめしない理由⑦株主優待の特典を受けることができない

ETFを通じた投資では、株主優待を受け取ることができません。

ETFは投資家の代わりに運用会社が株式を保有する仕組みのため、投資家は直接の株主とは見なされないからです。

割引券や商品券、優待品などの株主特典は一切受け取れないということになります。

日本株の場合、配当利回りが低くても株主優待で実質利回りが高くなる銘柄が多数存在します。

株主優待も含めた総合的なリターンを重視する投資家にとって、この点は見逃せないデメリットです。

おすすめしない理由⑧海外ETFでは為替変動のリスクあり

米国などの海外ETFに投資する場合、為替変動リスクが避けられません。

購入時に円をドルに交換し、売却時にドルを円に戻すため、為替レートの変動が投資成績に直接影響します。

長期間の運用で分配金を積み重ねても、円高になれば大きな損失を被る可能性があるのです。

例えば、投資時1ドル=140円だったのが売却時に1ドル=120円になっていれば、約14%の為替損失が発生します。

為替の長期的な動向は専門家でも予測が困難とされており、この不確実性が海外ETF投資のリスクを高めています。

特に市場環境に左右されない安定収益を目指すヘッジファンドなら、高配当ETFの課題を解決しながら、より高いリターンを期待できるでしょう。

おすすめしない理由⑨銘柄選びの判断基準が複雑で失敗リスクが高い

高配当ETFは銘柄選択において、一般投資家には判断が困難な専門的な要素を多数考慮する必要があります。

ベンチマークとの乖離率、流動性、コスト構造など複数の指標を総合的に評価しなければ、期待していたリターンを得られない可能性があります。

- ベンチマークとの乖離率が大きい

- 流動性が低い

- 信託報酬などのコストが高い

おすすめしない高配当ETF銘柄の特徴を理解しないまま投資を始めると、想定外の損失につながることがあります。

高配当という表面的な数字だけでなく、投資判断が複雑になるリスクを十分に理解した上で高配当ETFを検討することが必要。

安定した高配当を狙うなら、これらの点を慎重に確認し、コスト効率と流動性の高い銘柄を選ぶことが重要です。

ハイクアなら固定12%の高い利回り+手数料無料の低コストで運用してくれます。

高配当ETFに投資するメリット

高配当ETFにはデメリットがある一方で、魅力的な投資メリットも存在します。

特に定期収入を重視する投資家にとって、以下のメリットは見逃せないポイントでしょう。

メリット①安定した定期収入を得られる

高配当ETF最大の魅力は、定期的な分配金収入を得られることです。

多くの高配当ETFでは年4回の分配金支払いが行われ、中には毎月分配型の商品もあります。

企業の業績が順調なら継続的に分配金を受け取れるため、老後の生活資金や副収入として活用できるでしょう。

例えば、300万円を年4%の高配当ETFに投資すれば、年間12万円の分配金収入が期待できます。

ETFの分配金は企業の実際の配当金から支払われるため、投資信託の元本払戻し (特別分配金) とは異なり安心感があります。

メリット②少額で投資できるため、多様な資産に分散しやすい

高配当ETFは数千円程度の少額から投資を始められます。

個別の高配当株を購入する場合、通常100株単位での取引となるため数十万円の資金が必要になることが多いでしょう。

ETFなら1万円以下で数十から数百の高配当株に分散投資することが可能です。

| 投資方法 | 最低投資額 | 分散効果 |

|---|---|---|

| 個別株投資 | 数万円〜数十万円 | 自分で複数銘柄選択 |

| 高配当ETF | 数千円〜3万円 | 自動的に分散投資 |

投資資金が限られている初心者でも、リスク分散を図りながら高配当投資にチャレンジできるのが大きなメリットです。

メリット③市場の動きに合わせてリアルタイム取引ができる

ETFは証券取引所に上場しているため、市場の開いている時間ならいつでも売買可能です。

一般的な投資信託は1日1回の基準価額でしか取引できませんが、ETFは株式と同様にリアルタイムで価格が変動します。

指値注文や逆指値注文も利用できるため、希望する価格での取引が実現しやすいでしょう。

市場の急変時にすぐに売買できる機動性は、短期的な取引を行いたい投資家にとって重要なポイントです。

ただし、高配当ETFは長期保有を前提とした投資商品のため、頻繁な売買はあまり推奨されません。

高配当ETFをおすすめする人・おすすめしない人

高配当ETFは、すべての人にとっておすすめできる投資商品ではありません。

投資目的や資金状況によって、高配当ETFをおすすめできない人もいます。

高配当ETFをおすすめする人

- 定期的な収入を重視する人

- 長期的な資産形成を目指す人

- 個別銘柄の選定に時間をかけられない人

- 少額から分散投資を始めたい人

高配当ETFは、毎月や四半期ごとといった定期的な分配金による収入を重視し、キャッシュフローを安定させたい人に最適な投資商品です。

また、単一の企業に集中投資するのではなく、複数の高配当銘柄に分散して投資できるため、個別銘柄の分析に自信がない投資初心者にも向いています。

短期間での売買を繰り返すのではなく、数年〜数十年といった長期保有を前提に、じっくりと資産を増やしたい人にとっては、おすすめの金融商品となるでしょう。

高配当ETFをおすすめしない人

- 短期間で大きな利益を狙いたい人

- 個別株の分析を楽しめる人

- 運用コストを極力抑えたい人

- リスクを完全に避けたい人

高配当ETFは、短期間で株価が急騰するような投機的なトレードには向きません。

日々の株価の変動を追って、積極的な売買で大きな利益を追求したい人には、個別株投資の方が適しているでしょう。

高配当ETFは運用をプロに任せてしまうので、特定の個別銘柄を深く調査・分析すること自体を楽しめる人や、自身の分析力で市場平均を上回るハイリターンを狙いたい人にとっても、ETFでは物足りなさを感じるかもしれません。

また、株式市場全体の下落局面では高配当ETFも影響を受けるため、リスクを完全に避けたい人には向いていません。

高配当ETFの配当利回り比較ランキングと注目銘柄

実際に高配当ETFへの投資を検討するなら、具体的な銘柄選びが重要になります。

国内外の主要な高配当ETFを分配金利回りでランキング形式で比較してみましょう。

米国高配当ETFの分配金利回り比較ランキングと注目銘柄「VYM・HDV・SPYD」

米国市場には多くの高配当ETFが上場しており、日本の投資家にも人気が高い銘柄が揃っています。

特に注目すべきは「VYM」「HDV」「SPYD」の3銘柄で、それぞれ異なる特徴を持つ代表的な米国高配当ETFです。

| 順位 | 銘柄名 (ティッカー) | 分配金利回り | 最低投資額 | 経費率 |

|---|---|---|---|---|

| 1 | ウィズダムツリー米国小型株 クオリティ配当成長ファンド (DGRS) | 5.77% | 約6,100円 | 0.28% |

| 2 | ウィズダムツリー米国中型株 配当ファンド (DON) | 4.81% | 約6,600円 | 0.38% |

| 3 | SPDRポートフォリオS&P500 高配当株式ETF (SPYD) | 4.08% | 約5,900円 | 0.07% |

| 4 | iシェアーズ好配当株式ETF (DVY) | 3.34% | 約18,000円 | 0.39% |

| 5 | iシェアーズコア米国高配当 株式ETF (HDV) | 2.82% | 約16,200円 | 0.08% |

| 6 | バンガード米国高配当 株式ETF (VYM) | 2.79% | 約17,500円 | 0.06% |

この中でも特に人気が高いのがSPYD、VYM、HDVの3銘柄です。

SPYDはS&P500の中から配当利回りが特に高い80銘柄に投資し、経費率0.07%という低コストを実現しています。

VYMは約400銘柄に分散投資することでリスクを抑えつつ、経費率0.06%の超低コスト運用が魅力でしょう。

HDVは75銘柄程度に厳選投資し、財務健全性の高い企業を中心に構成されているのが特徴です。

紹介した高配当ETF銘柄について詳しく知りたい方は、下記の記事も参考にしてください。

国内高配当ETFの分配金利回り比較ランキングと注目銘柄

国内ETFなら為替リスクを避けて高配当投資を行えます

日本株の高配当ETFでは「NEXT FUNDS」シリーズが特に人気で、様々な高配当株指数に連動した商品を提供しています。

| 順位 | 銘柄名 (コード) | 分配金利回り | 最低投資額 | 信託報酬 |

|---|---|---|---|---|

| 1 | グローバルXスーパー ディビィデンド-US ETF (2253) | 5.66% | 1,059円 | 0.70% |

| 2 | グローバルXクリーンテック 日本株式ETF (2637) | 5.16% | 1,304円 | 0.68% |

| 3 | NEXT FUNDSエネルギー資源 上場投信 (1618) | 4.25% | 18,275円 | 0.341% |

| 4 | グローバルXMSCIスーパー ディビィデンド (2564) | 4.21% | 2,659円 | 0.45% |

| 5 | NEXT FUNDS日経平均高配当株 50指数連動型上場投信 (1489) | 4.14% | 2,083円 | 0.308% |

| 6 | NEXT FUNDS野村日本株高配当 70連動型上場投信 (1577) | 3.87% | 34,830円 | 0.352% |

国内ETFの中では、NEXT FUNDS日経平均高配当株50指数連動型 (1489) が特に注目されています。

この銘柄は日経平均採用銘柄の中から配当利回りが高い50銘柄に投資し、信託報酬も0.308%と比較的低コストです。

また、全ての国内ETFはNISA成長投資枠の対象となっているため、税制優遇を活用した投資が可能でしょう。

より高い配当利回りを得たいのであればオルタナティブ投資もおすすめです。

オルタナティブ投資とは、株式や債券などの伝統的金融資産ではないものへの投資のこと。

中にはプロが運用するファンドへの投資も含まれます。

下記のページで個人でもできるオルタナティブ投資にを解説していますので、より高い配当利回りを実現したい方は参考にしてみてください。

安定した高利回りを狙うならヘッジファンドがおすすめ

高配当ETFの安定性に加え、より高いリターンや相場下落時のリスクヘッジを求めるなら、「ヘッジファンド」がおすすめです。

ヘッジファンドとは、特定の指数に縛られず空売りやデリバティブなどの多様な手法を駆使して、相場の変動にかかわらず絶対的なリターンを目指す投資ファンドです。

ヘッジファンドには、高配当ETFを検討している人にとって魅力的な特徴がいくつかあります。

- ETFと同じく運用自体はプロに一任できる

- ETFと同じく投資対象が幅広いのでリスク分散できる

- 年利回り10%以上を狙える

そこで、安定した高利回りが期待できるおすすめヘッジファンドを厳選して紹介します。

特に500万円から投資可能な国内ヘッジファンドなら、高配当ETFでは実現困難な利回りを期待できるでしょう。

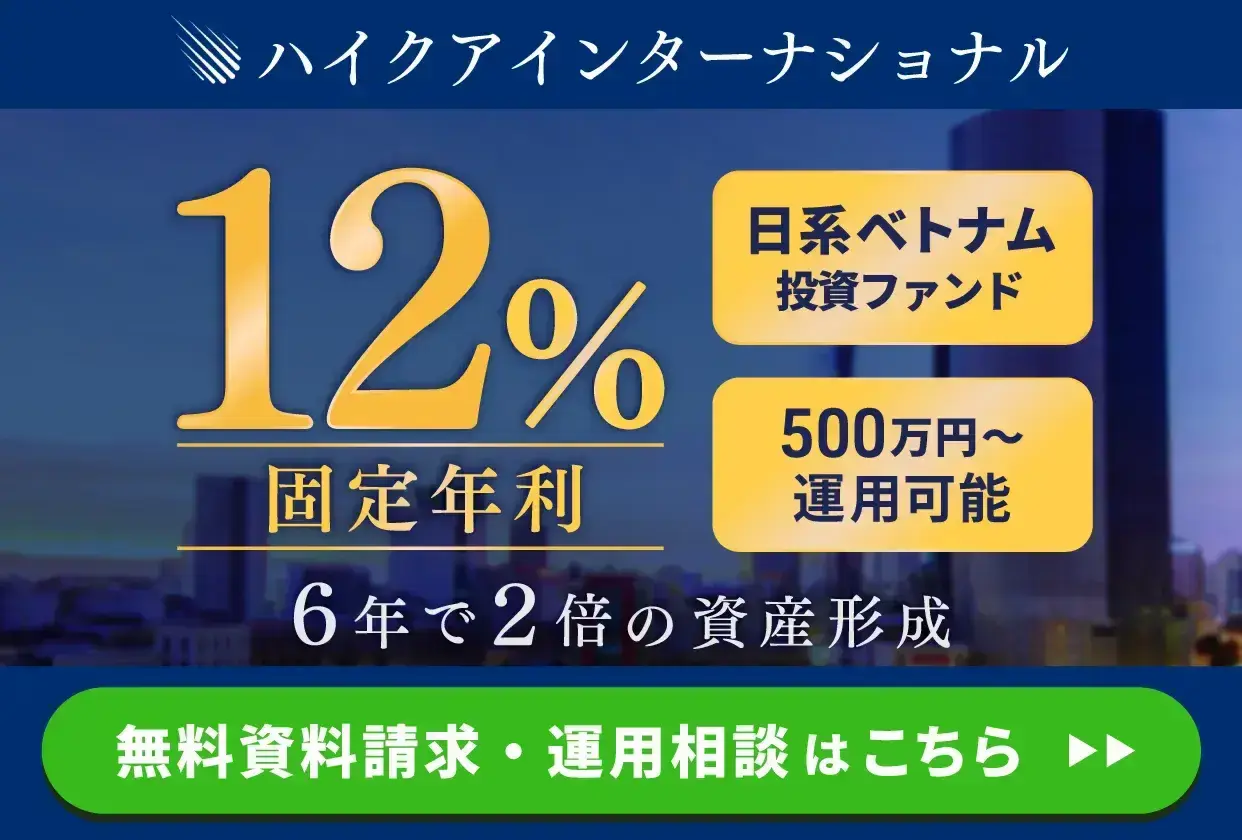

ハイクアインターナショナル

ハイクアインターナショナルは固定年利12%を実現する新興国企業融資ファンドです。

運用の仕組みは、投資家から集めた資金をベトナムの成長企業「SAKUKO VIETNAM」に融資し、その利息収入を分配する方式となっています。

株式市場の値動きに左右されず、年利12%の安定したリターンを得られるのが最大の特徴でしょう。

| 項目 | 詳細 |

|---|---|

| 年利 | 12% (固定) |

| 最低投資額 | 500万円 |

| 配当頻度 | 3ヶ月ごと (年4回) |

| 運用期間 | 10年以上の実績 |

| リスク | 市場変動の影響なし |

融資先のSAKUKO VIETNAMは2011年からベトナムで日本製品販売やホテル事業を展開し、年間25億円の売上を記録している実績のある企業です。

代表者がYouTubeで情報発信を行うなど、透明性の高い運営も安心材料の一つと言えるでしょう。

資料請求のみの問い合わせも可能なため、まずは詳細を確認してみることをおすすめします。

\無料の資料請求のみもOK/

アクション合同会社

アクション合同会社は2023年設立の新進気鋭ヘッジファンドで、2024年度は年利17.35%という驚異的な成績を記録しています。

代表の古橋弘光氏は元トレイダーズホールディングス取締役で、30年以上の金融業界経験を持つベテランです。

バリュー株投資、事業投資、ファクタリング、Web3事業など多岐にわたる投資戦略でリスク分散を図っています。

2025年からはESGファンドの比率を高めるなど、時代に合わせた投資戦略の変更も特徴的でしょう。

最低投資額は500万円からで、本格的なアクティビスト戦略を採用する予定の将来性豊かなファンドです。

\新進気鋭のヘッジファンド/

ヘッジファンドは最低投資額が、ETFより高額になりますが、もちろん個人でも投資可能です。

下記のページで個人でもできるヘッジファンドの始め方とおすすめ投資先を解説していますので、安定した高い配当利回りを実現したい方は参考にしてみてください。

高配当ETFの購入手順とNISA活用方法

やはり手軽に始めやすい高配当ETFが向いていると感じた人は、実際の投資を始めてみましょう。

購入手順は意外と簡単で、NISA口座を活用すれば税制面でも有利な投資が可能です。

投資を始める手順

高配当ETF投資を始める手順は以下の4ステップです。

事前準備をしっかり行うことで、スムーズに投資をスタートできるでしょう。

- 銘柄選定:分配金利回り、リスク分散度、運用コスト、流動性、NISA対応の有無を比較検討する

- 証券口座開設:目的の高配当ETFを取り扱い、売買手数料が優遇される証券会社を選ぶ

- 資金入金:「取引価格×口数+取引手数料」を計算して必要金額を口座に入金する

- 注文実行:指値注文 (希望価格指定) または成行注文 (リアルタイム価格) で購入する

分配金を確実に受け取るには、権利確定日の2営業日前 (権利付最終日) までに購入を完了させることが重要です。

初心者の場合は、まず少額から始めて投資に慣れることをおすすめします。

NISAで購入可能な銘柄

高配当ETFはNISA口座での購入が可能で、大きな税制メリットを受けられます。

新NISAでは年間360万円まで (つみたて投資枠120万円+成長投資枠240万円)の投資が非課税となります。

高配当ETFの分配金と売却益にかかる20.315%の税金が完全に非課税となるため、投資効率が大幅に向上するでしょう。

ただし、つみたて投資枠で購入できるETFは2025年8月現在8銘柄のみで、いずれも高配当ETFではありません。

高配当ETFは成長投資枠での購入となるため、年間240万円の枠内で計画的に投資することが大切です。

海外ETFの場合、日本国内の税金は非課税になりますが、投資先国 (例:米国10%)での源泉徴収は対象外となる点にご注意ください。

ETFを安く購入できる証券会社

高配当ETFの投資コストを抑えるには、証券会社選びが重要になります。

主要ネット証券では売買手数料の無料化が進んでおり、特定の高配当ETF銘柄では手数料優遇サービスも提供されています。

| 証券会社 | 国内ETF手数料 | 米国ETF手数料 | 特典・サービス |

|---|---|---|---|

| SBI証券 | 無料 | NISA枠無料 SBIセレクション対象銘柄無料 | 米国ETF定期買付サービス SPYD含む10銘柄手数料無料 |

| 楽天証券 | 無料 | 15銘柄買付手数料無料 | 米国ETF積立購入可能 楽天ポイント利用可能 |

| マネックス証券 | 信用取引 手数料無料 | 21銘柄 キャッシュバック | マネックスアドバイザーで 自動積立 (年率0.3%の手数料発生) |

SBI証券と楽天証券では人気の米国高配当ETF (SPYD、HDV等) の買付手数料が無料となっています。

長期投資を前提とする高配当ETFでは、わずかな手数料の差も積み重なると大きな影響を与えるため、コスト面での比較検討をおすすめします。

手数料無料の低コストで利回り12%の高い利益を得たいなら、ハイクアインターナショナルもおすすめです。

よくある質問

高配当ETFに関してよく寄せられる質問をまとめました。

投資を始める前の疑問解消にお役立てください。

- 高配当ETFの主なデメリットは何ですか?

- 配当金生活で月10万円を得るにはいくら必要ですか?

- 国内と米国の高配当ETFはどちらがおすすめですか?

- 高配当ETFはNISAで購入できますか?

- 日本株の高配当ETFランキングを教えてください。

- VYMなど米国高配当ETFの特徴は何ですか?

- 配当金生活に失敗する原因は何ですか?

- 高配当ETF投資で毎月安定収入を得ることは可能ですか?

まとめ

高配当ETFをおすすめしない理由について、詳しく解説してきました。

確かに定期的な分配金収入は魅力的ですが、キャピタルゲインが期待しにくい、減配リスクがある、複利効果を活用できないなど、投資効率の面で多くのデメリットがあることが分かります。

むしろ、より高い利回りを安定的に狙えるヘッジファンドや、値上がり益も期待できる成長株投資の方が、効率的な資産形成につながる可能性があります。

それでも高配当ETFに投資する場合は、デメリットを十分理解した上で、NISA口座を活用し、手数料の安い証券会社を選んで始めてみてください。

投資判断は最終的にあなた自身が行うものですが、この記事の情報が適切な投資選択の参考になれば幸いです。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |