リート(REIT)は少額から不動産オーナーになれる魅力的な商品ですが、ネット上にあふれる「REITはやめとけ」という否定的な意見に不安を感じている方は多いはずです。

実際、リート投資信託をおすすめしない背景には、金利上昇に弱い構造や元本割れのリスク、さらに分配金を受け取ることで資産形成の効率が下がるリスクがあります。

今回は、なぜ「ポートフォリオにリートは不要」という声があるのか、その真相と11個のデメリット、失敗しないための選び方を徹底解説。

さらに、リートより効率的かつ高利回り(年利12〜17%以上)で資産を増やせる注目の投資先も併せてご紹介します。

リート(REIT)とはどういうもの?仕組みを紹介

リート(REIT)がどういう金融商品なのかを理解することは、自分に合った投資先かを見極めるために重要です。

ここからは、リートの基本的な仕組みや種類、成り立ちなどを分かりやすく解説していきます。

リートのデメリットは後述する「リート(REIT)がおすすめしない理由とは?11選とそのデメリットも解説」をご覧ください。

リートの基本的な仕組み

REIT (Real Estate Investment Trust) は、複数の投資家から集めた資金で不動産を購入し、その運用収益を分配する投資信託です。

| リート(REIT) | 内容 |

|---|---|

| 投資対象 | オフィスビル、商業施設、 住宅、物流施設など |

| 収益源 | 賃料収入、不動産売却益 |

| 最低投資金額 | 数万円〜 (投資信託なら1,000円〜) |

| 流動性 | 証券取引所で売買可能 |

日本では「J-REIT」と呼ばれ、証券取引所で売買できます。

REITの仕組みはシンプルで、オフィスビル、商業施設、マンション、物流施設、ホテルなどのさまざまな不動産などを購入します。

その物件から得られる賃料収入や売却益が、投資家への分配金として還元される流れです。

個人では購入が難しい大型不動産にも、少額から投資参加できるのが大きな特徴といえるでしょう。

リートが生まれた背景と歴史

リート(REIT)は1960年にアメリカで誕生した投資制度です。

当初は機関投資家や富裕層だけが参加できた商業用不動産投資を、一般投資家にも開放する目的で作られました。

日本では2000年に投資信託法が改正され、J-REITという名前で運用が開始されています。

現在では世界各国でリート市場が拡大しており、日本の市場規模はアメリカに次ぐ世界第2位の水準まで成長しました。

リートにはどんな種類があるか

リートは投資対象となる不動産の種類によって、単一用途特化型リートと複数用途型リートに分けられます。

| 種類 | 特徴 | 投資対象 |

|---|---|---|

| 単一用途特化型 | 1種類の不動産に 集中投資 | ・オフィス特化型REIT ・商業施設特化型REIT ・住居特化型REIT など |

| 複数用途型 | 異なる種類の不動産に 分散投資 | ・複合型REIT(2種類の不動産) ・総合型REIT(3種類以上の不動産) |

単一用途特化型は特定分野への集中投資により高いリターンを狙えますが、複数用途型はリスクを分散しながら安定した運用を目指すことができます。

リートで投資する代表的な物件の種類

日本のリート市場では、物件の分散投資が進んでおり、投資対象となる不動産の種類も多様です。

| 投資対象 | 特徴 |

|---|---|

| 住宅 | 賃貸マンションが中心で景気の影響を受けにくい安定性が魅力 |

| オフィス ビル | 企業の業績に左右されやすく景気変動の影響が大きい |

| 商業施設 | ショッピングモールや店舗で、テナント退去リスクに注意が必要 |

| 物流施設 | EC市場の拡大で需要が高まっているが、立地条件が重要 |

| ホテル | 観光業の影響を強く受けるため、収益の変動幅が最も大きい |

それぞれの物件タイプには特有のリスクとリターンがあり、投資家は自分の投資目的やリスク許容度に合わせて選択することが大切です。

リートへの投資方法について解説

日本国内でリートに投資する方法は、大きく分けて3つあります。

| 投資方法 | 特徴 | 最低投資金額 |

|---|---|---|

| J-REIT (個別銘柄) | 証券取引所で売買可能な 個別の不動産投資法人 | 数万円〜 |

| リートETF | 複数のREITに分散投資するETF | 数千円〜 |

| 投資信託 (リートファンド) | プロが運用する投資信託 | 100円〜 |

J-REITは証券取引所に上場しているため、証券会社を通じていつでも気軽に購入可能です。

一方、ETFや投資信託は複数のリート個別銘柄に分散投資するファンドで、個別銘柄に投資するよりも分散性の高い運用が期待でき、初心者の方におすすめの投資方法でしょう。

ただし、リートは期待利回りが低いためおすすめしないとの評判もあります。

なお、期待利回りが10%以上と高い運用をしたい方には、ヘッジファンドがおすすめです。

ヘッジファンドについては、後述する「リート(REIT)以外のおすすめ運用先」で詳しく解説しています。

一般的な不動産投資とリート(REIT)の違い

リートの基本的な仕組みを理解したところで、次は「REITと一般的な不動産投資は、一体何が違うのか?」という疑問を解決しましょう。

この2つの違いを把握することは、あなたがどちらの投資方法を選ぶべきか判断する上でとても重要です。

| 比較項目 | 一般的な不動産投資(現物投資) | リート(REIT) |

|---|---|---|

| 投資対象 | マンション、アパート、一戸建てなど個別の不動産 | オフィスビル、商業施設など複数の大型不動産 |

| 最低投資額 | 数百万円〜数千万円 | 数万円〜(投資信託なら100円から) |

| 流動性 | 低い(売買に時間がかかる) | 高い(証券取引所でリアルタイムに売買可能) |

| 管理の手間 | 非常に多い(修繕、入居者対応など) | なし(すべて投資法人が行う) |

| レバレッジ | 融資で可能(ローンを利用) | 投資法人が利用するため、個人では不可能 |

| 分散投資 | 難しい(1物件に資金が集中) | 容易(複数の物件に分散投資できる) |

| 収益 | 家賃収入、売却益 | 分配金、売却益 |

一般的な不動産投資は、投資家が不動産の所有者となり、その物件を自ら管理・運営して収益を得る仕組みです。

大きなリターンを期待できる反面、多額の資金や管理の手間、空室リスクなどが伴います。

一方、リートは不動産の「プロ」に運用を任せる投資信託です。

投資家は不動産の所有者にはならず、リートが保有する複数の物件から得られる賃料収入や売却益を、分配金として受け取ります。

少額から始められ、管理の手間もなく、換金しやすいのが大きなメリットです。

この2つの違いを理解することで、ご自身の資金力や投資スタイル、リスク許容度に応じて、どちらがより適しているかを判断できるでしょう。

リート(REIT)がおすすめしない理由とは?「やめとけ」と言われる原因とデメリット

個人投資家の資産運用先として人気が高まるリート(REIT)ですが、実は「やばい」「やめとけ」「儲からない」という否定的な意見も多く存在します。

なぜリートがおすすめしないと言われているのか、リート特有のリスクやデメリットを見てみましょう。

おすすめしない理由①:元本割れのリスクがある

リート投資をおすすめしない・デメリット1つ目の理由は、元本割れのリスクがある点です。

元本割れリスクとは、最初に投資した金額が運用により減少してしまうリスクのことです。

不動産市場の価格は日々変動しているため、運用中は常に元本割れリスクにさらされます。

例えば、売却時のリート価格が購入時より大幅に下落していた場合、運用中に得た分配金を含めても損失が発生する可能性があります。

不動産価格や賃貸条件、空室率、金利変動など様々な要因がリート価格に影響するため、株式投資と同様のリスクを覚悟しなければなりません。

元本割れのリスクを避け、より安全に資産を増やしたい方は、リスクの低い投資方法をまとめた以下の記事も参考にしてください。

おすすめしない理由②:金利変動に大きく影響を受ける

リート投資をおすすめしない・デメリット2つ目の理由は、金利上昇局面において価格下落リスクが高まりやすい点です。

不動産投資法人は物件購入のために金融機関から借り入れを行うため、金利上昇は直接的に収益を圧迫します。

また、金利が上昇すると銀行預金や国債などの低リスク商品の魅力が高まり、相対的にリートから資金が流出する傾向があります。

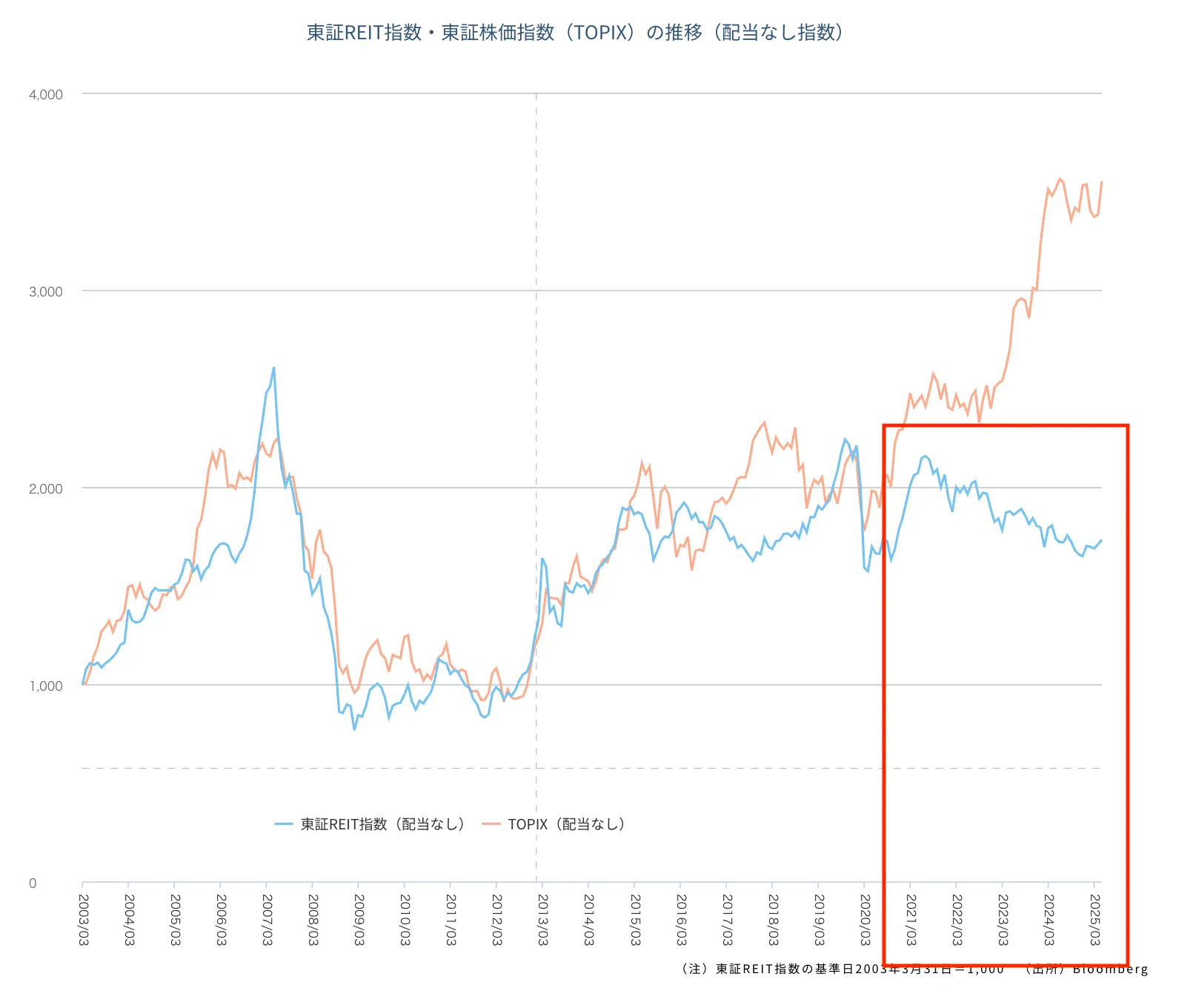

近年の金利上昇局面では、東証REIT指数が株価指数よりも敏感に反応して下落している状況が確認されています。

このような金利変動リスクを回避し、市場の状況に左右されずに安定したリターンを目指したい方には、ヘッジファンドがおすすめです。

金利上昇局面でも利益を狙える運用戦略を持っています。

おすすめしない理由③:分配金が減額されるケースも珍しくない

リート投資をおすすめしない・デメリット3つ目の理由は、分配金が減額されるケースがある点です。

リートの分配金は安定していると思われがちですが、実際には運用状況によって減額されるケースがあります。

さまざまな要因によってリートの運用パフォーマンスが悪化すれば、分配金が減額されてしまうケースも珍しくありません。

- 賃貸収入の減少

- 不動産価格の下落

- 金利変動

- 災害・事故

- 公募増資

実際に、2020年のコロナ禍では「ホテル特化型リート」を中心に分配金の大幅減額が相次ぎ、中でもインヴィンシブル投資法人は分配金を98%減額するという衝撃的な事態となりました。

コロナ禍以外でも分配金減額の事例は存在します。星野リゾート・リート投資法人では、2022年に保有ホテルの改修工事により一時的に分配金が前期比で約15%減少しました。

また、ケネディクス商業リート投資法人では、2021年にテナントの退去や賃料減額交渉により、分配金が前年同期比で約8%減少する事態が発生しています。

さらに、日本ロジスティクスファンド投資法人では、2020年に物流施設の一部で空室が発生し、予想分配金を下回る結果となりました。

これらの事例が示すように、リートの分配金は様々な要因で変動するため、安定した収入源として過度に期待するのは危険です。

分配金の減額はリート価格の下落にもつながるため、十分な注意が必要です。

おすすめしない理由④:不景気に弱くて下落リスクが高い

リート投資をおすすめしない・デメリット4つ目の理由は、景気変動に対する感受性が高く、経済状況の変化で大きく価格が変動する点です。

リートは景気の影響を受けやすく、経済が悪化すると価格が大きく下落する傾向があります。

実際に、リーマンショック(2008年~2009年)やコロナショック(2020年)といった景気後退時には、株式よりも価格変動が大きくなったという事実があります。

景気後退に時にリートの価格が大きく変動する理由は以下のとおりです。

- 賃料収入の減少:景気悪化により企業や個人の経済状況が悪くなり、不動産の賃料収入が減少

- 不動産価格の下落:景気後退時には不動産価格も下落傾向になり、リートの資産価値が減少

- 空室率の上昇:商業用不動産やオフィスビルの空室率が上昇し、賃料収入がさらに減少

- 資金調達の困難さ:借入コストが増加したり、新たな資金調達が難しくなる

このように、リートは景気後退に対する脆弱性があり、投資家のリスクが高まるため「おすすめしない」と言われています。

なお、不景気時にも安定した運用をしたい方は、ヘッジファンドがおすすめです。

ヘッジファンドについては、後述する「リート(REIT)以外のおすすめ運用先」で詳しく解説しています。

おすすめしない理由⑤:自然災害による被害リスクがある

リート投資をおすすめしない・デメリット5つ目の理由は、自然災害による被害リスクがある点です。

不動産投資特有のリスクとして、災害や事故のリスクにより不動産価値が毀損してしまう可能性があります。

災害が発生すると、物件の損害や運営コストの増加、賃貸収入の減少が直接的にリート価格に影響します。

過去の例では、東日本大震災時にJ-REITが投資する不動産への被害は限定的だったものの、市場心理の悪化により一時的に大きく下落しました。

また、2018年の西日本豪雨では、中国・四国地方の商業施設や物流施設を保有するリートで一時的な運営停止や修繕費増加が発生しました。

2019年の台風19号(令和元年東日本台風)でも、関東・東北地方の物流施設やショッピングモールで浸水被害が報告され、該当するリートの株価に影響を与えています。

このように、日本は自然災害の多い国であり、リート投資においては常に災害リスクを考慮する必要があります。

これらの弊害はリート価格の下落や分配金の減少に直結します。

火災保険や地震保険である程度のリスクは軽減できますが、完全に防ぐことはできないため、リスクの一つとして考慮する必要があるでしょう。

おすすめしない理由⑥:複利での運用がなかなか難しい

リート投資をおすすめしない・デメリット6つ目の理由は、複利での運用が難しい点です。

リート投資では分配金が自動的に再投資されないため、効果的な複利運用が困難です。

個別のJ-REITやETFには分配金を自動再投資する仕組みがなく、分配金は全て現金で支払われます。

複利運用を行うには以下の課題があります。

- 少額の分配金では新たにリートを購入する資金に達しない

- リート購入の度に証券会社の取引手数料が発生

- 分配金受け取り時に20.315%の税金が源泉徴収される

長期的な資産形成を目指すなら、複利効果の乏しさは大きなデメリットといえるでしょう。

複利効果を重視して資産形成したい場合は、投資信託を活用する方法もあります。

複利運用に強いファンドを以下の記事で紹介しています。

おすすめしない理由⑦:節税効果があまり期待できない

リート投資をおすすめしない・デメリット7つ目の理由は、節税効果があまり期待できない点です。

リートには株式投資のような節税効果がほとんどありません。

株式の配当金には配当控除が適用されますが、リートの分配金には配当控除がなく、通常通り20.315%の税率がかかります。

また、現物不動産投資と比べても節税効果は限定的です。

現物不動産なら減価償却費や修繕費を経費計上できますが、リートにはそのような節税手段がありません。

効果的な節税方法はNISAの利用に限られるでしょう。

おすすめしない理由⑧:レバレッジが使えず自己資金のみの投資になる

リート投資をおすすめしない・デメリット8つ目の理由は、レバレッジが使えず自己資金のみの投資になる点です。

現物不動産投資では金融機関からの融資を利用してレバレッジ効果を得られますが、リート投資では個人投資家が融資を受けることはできません。

そのため、自己資金に相応する利益しか期待できず、資金効率の面で劣ってしまいます。

例えば、1000万円の現物不動産を300万円の自己資金で購入できれば、投資効率は大幅に向上します。

しかし、リート投資では投資金額がそのまま必要資金となるため、大きなリターンを狙うには相応の資金が必要になります。

おすすめしない理由⑨:上場廃止や不動産投資法人の倒産リスクがある

リート投資をおすすめしない・デメリット9つ目の理由は、上場廃止や不動産投資法人の倒産リスクがある点です。

リート(REIT)は証券取引所に上場しているため、上場維持基準を満たせなくなると上場廃止になるリスクがあります。

特に注意すべきは純資産の激減や分配金の無配などの状況です。

また、リートを運営する不動産投資法人は利益の90%超を投資家に分配するため、手元に残る資金が少なく資金繰りが逼迫しやすい特徴があります。

注意するべきリートの特徴は以下のとおりです。

| 総資産有利子負債比率 (LTV)が60%以上 | LTVは、保有不動産の価値に対する有利子負債の割合を表しており、 数値が高いほど財務体質が悪化している。 |

|---|---|

| Net Asset Valueが 1.0倍を超えている | 市場価格が実質的な資産価値を上回っている状態。 |

| 第三者機関による 格付けが低い | 格付けが低いと債務履行能力に懸念がある。 |

| 時価総額が小さい | 経営破綻や上場廃止といった深刻なリスクに直面する可能性がある。 |

過去には2008年にニューシティ・レジデンス投資法人が破綻した事例もあり、投資家が元本を100%回収できない可能性も存在します。

おすすめしない理由⑩:手数料が発生する

リート投資をおすすめしない・デメリット10個目の理由は、各種手数料が発生する点です。

リート投資には各種手数料が発生し、投資収益を圧迫する要因となります。

主な手数料は以下のとおりです。

| 投資方法 | 売買手数料 | 信託報酬 |

|---|---|---|

| J-REIT個別銘柄 | 0円~660円程度 | なし |

| リートETF | 0円~660円程度 | 年0.15%~0.75% |

| リート投資信託 | 購入手数料0~3% | 年0.1%~3% |

特に投資信託では購入手数料と信託報酬の両方が発生するため、手数料負担が投資成果に与える影響を十分検討する必要があります。

多くの手数料に不安を感じる方は、成功報酬型の手数料を採用していることが多いヘッジファンドがおすすめです。

おすすめしない理由⑪:法律や規制変更の影響を受ける

リート投資をおすすめしない・デメリット11個目の理由は、法律や規制変更の影響を受けやすい点です。

リートは、法律や規制の変更による影響を受けやすい投資商品でもあります。

主な影響要因は以下のとおりです。

- 税制変更:分配金への課税制度変更により投資家リターンが直接影響

- 不動産関連法の変更:建築基準や賃貸ルールの変更による管理コスト増加

- 金融規制の強化:融資基準厳格化により資金調達が困難化

これらの制度変更は投資家が予測することが困難で、突然の収益悪化を招く可能性があります。

リート(REIT)に投資するの8つのメリット

リートが「やめとけ」と言われる理由やデメリットについて解説してきましたが、リート投資にはメリットもあります。

リート投資の主要なメリットを8つに分けて詳しく見ていきましょう。

知識がなくても手軽に不動産投資を始められる

リート投資なら、不動産の専門知識がなくても手軽に不動産投資を始められます。

現物不動産投資では物件選びから管理まで多くの知識と経験が必要ですが、リートでは専門家が代わりに運用してくれます。

証券取引所で株式のように売買できるため、複雑な手続きも不要です。

投資初心者でも気軽に不動産市場への投資を体験できるのが大きな魅力といえるでしょう。

小額で複数の不動産へ分散投資が可能

現物不動産投資では数千万円の資金が必要ですが、リートなら数万円から投資を始められます。

さらに、投資信託やETFを利用すれば、100円や1000円といった少額投資も可能です。

また、ひとつのリートで複数の物件に分散投資されているため、個人では難しい大規模な分散投資効果を得ることができます。

オフィスビル、商業施設、住宅など異なる用途の不動産に同時投資することで、リスクを分散しながら安定収益を狙えます。

実物不動産より換金性が高い

実物不動産の売却には数週間から数ヶ月の時間がかかりますが、リートなら市場が開いている時間にいつでも売却できます。

リートは証券取引所で取引されているため、リアルタイムで価格を確認でき、必要な時にすぐ現金化が可能です。

また、実物不動産では資産の一部だけを売却することはできませんが、リートなら1口単位から柔軟に売却できます。

急な資金需要にも対応しやすく、投資の自由度が高いのが特徴です。

比較的高水準の利回りが期待できる

J-REITの平均分配金利回りは4%程度と、株式の配当利回り(0.6%~2.6%程度)と比べて高い水準を維持しています。

さらに、リートは利益の90%超を投資家に分配する仕組みのため、安定した分配金収入を期待できるでしょう。

なお、分配金は年2回の決算期に支払われ、決算期の異なる複数のリートに投資すれば毎月分配金を受け取ることも可能です。

リート投資は、定期的な収入を重視する投資家にとって魅力的な選択肢といえるでしょう。

ただし、もっと高い期待利回りの運用をお考えの方は、ヘッジファンドがおすすめです。

ヘッジファンドについては、後述する「リート(REIT)以外のおすすめ運用先」で詳しく解説しています。

値上がり利益も狙える

リートは分配金だけでなく、リート価格の日々の変動を利用して売却益((値上がり益)を期待することもできます。

不動産市場の好調時や個別のリートの業績向上時には、リート価格が上昇し、購入時より高い価格で売却することで利益を得られます。

ただし、価格変動にはリスクも伴うため、元本割れの可能性があることは忘れてはいけません。

物件管理の手間やコストが不要

実物不動産投資では、物件の維持管理、入居者募集、賃料回収、修繕対応など多くの業務が発生します。

管理会社に委託する場合でも、管理費用が発生し、最終的な判断は投資家自身が行う必要があります。

リート投資なら、これらの管理業務はすべて不動産投資法人が行うため、投資家は何もする必要がありません。

物件管理の専門知識がなくても、プロの運用により不動産投資の恩恵を受けられるのです。

こうした「任せられる」メリットをさらに追求するなら、ヘッジファンドもおすすめです。

運用のプロが資産運用全てを代行するため、投資家は完全に運用を任せられます。

NISA制度を使って投資できる

リートはNISA(少額投資非課税制度)の対象商品のため、分配金や売却益を非課税で受け取れます。

投資方法別のNISA対応状況は以下の通りです。

| 投資方法 | つみたて 投資枠 | 成長 投資枠 |

|---|---|---|

| 個別J-REIT | × | ○ |

| リートETF | × | ○ |

| リート投資信託 | ◯(一部) | ○ |

NISA制度を活用することで、リートの分配金や売却益を非課税で受け取ることができ、より効率的な資産形成が可能になります。

投資家向けの優待制度を利用できる

一部のリートでは、投資家向けの優待制度を提供しています。

優待内容は、銘柄によって異なりますが、主な優待内容は以下のとおりです。

- 保有物件のホテル宿泊割引

- 商業施設での買い物割引券

- スポーツ観戦チケットの抽選券

- 介護施設の利用割引サービス

すべてのリートが優待を提供しているわけではありませんが、分配金に加えて実生活で活用できる特典を受けられるのはリートのメリットといえるでしょう。

リート(REIT)投資に向いている人・おすすめしない人

リート投資のメリット・デメリットを踏まえて、どのような人に向いているのか・おすすめしないのか整理してみましょう。

自分の投資スタイルや目標に合っているかチェックしてみてください。

リート(REIT)投資に向いている人

- 不動産投資に興味があるが資金が少ない人

- 定期的な分配収入を期待したい人

- 物件管理の手間をかけたくない人

- 少額から分散投資を始めたい人

- 物件管理の手間をかけたくない人

リート投資に向いている人は、多額の資金や不動産の専門知識、管理の手間をかけずに、不動産市場に参入したいと考える方です。

不動産への直接投資では、物件購入に数千万円が必要となり、購入後の管理や入居者募集にも多大な労力がかかります。

しかし、リートであれば、数万円という少額から投資が始められ、物件の管理や運営はすべてプロに任せることができます。

また、一つのリート銘柄を通じて、複数の不動産に分散投資ができるため、特定の物件の空室や災害リスクを軽減できるメリットもあります。

したがって、リートは、安定した定期収入を分配金として得たい方や、手軽にポートフォリオに不動産を組み込んで分散効果を高めたい方にとって、非常に魅力的な投資方法と言えるでしょう。

不動産投資の入門編として、まずリートから始めてみるのも良い選択です。

さらに具体的な銘柄を知りたい方は、J-REIT ETFのおすすめ銘柄を解説した以下の記事も参考にしてください。

リート(REIT)投資をおすすめしない人

- 元本保証を重視する人

- 短期間で大きな利益を狙いたい人

- レバレッジを効かせた投資をしたい人

- 複利運用を重視する人

- 節税効果を重視する人

リートは、万人に適した投資ではありません。

まず、元本が保証されないため、価格変動リスクを許容できない方には向きません。

また、賃料収入を主な収益源とするため、短期間で高いリターンを求める方や、自己資金以上の金額で大きな利益を狙うレバレッジ投資をしたい方には物足りないでしょう。

さらに、分配金が自動的に再投資されない点が多いため、長期的な複利効果を重視する方にも不向きです。

このように、リートは手軽な不動産投資である一方で、特定の投資スタイルや目的とは相性が悪い側面があることを理解しておく必要があります。

このような金利変動リスクを回避し、市場の状況に左右されずに安定したリターンを目指したい方には、ヘッジファンドがおすすめです。

金利上昇局面でも利益を狙える運用戦略を持っています。

リート(REIT)で失敗しないためのポイント

リート投資で成功するには、銘柄を選ぶ前にいくつかの重要なポイントを押さえる必要があります。

ここでは、投資の判断を誤らないために、投資家自身がすべき準備と、投資先を見極めるための具体的なチェック項目を解説します。

投資目的とリスク許容度を明確にする

REIT投資を始める前に、なぜ投資するのかをはっきりさせましょう。

定期的な分配金収入を目的とするのか、それとも物件価格の上昇による値上がり益を狙うのか、あるいは株式とは異なる値動きをするREITで分散投資の効果を得たいのか、目的によって選ぶべき銘柄は変わります。

また、REITは元本割れや分配金の変動リスクがあるため、どの程度まで損失を許容できるかを理解することが、失敗しないための第一歩となります。

投資先の財務状況と経営健全性を確認する

REITの健全性を見極めるには、財務指標の確認が不可欠です。

特に重要なのは、LTV(有利子負債比率)、NAV倍率、格付けです。

- LTV(有利子負債比率): 借入金への依存度を示し、低いほど財務が安定している

- NAV倍率: そのREITが割安か割高かを判断する目安

- 格付け: 第三者機関による評価が高く、資金調達能力に優れているかを示す

これらの指標は、REITの「経営の体力」を測る重要な物差しです。

それぞれの指標を個別に評価するだけでなく、総合的に判断することが大切です。

これにより、分配金の安定性や将来的な成長性をより正確に予測できます。信頼できる投資先を選びましょう。

利回りと投資対象のバランスを考慮する

高い利回りは魅力的ですが、それだけで判断するのは危険です。

高利回りには、賃料収入の減少や空室率の上昇といった高いリスクが隠されている可能性があります。

投資対象となっている物件の種類(オフィス、住宅、ホテルなど)や地域が、景気変動や災害リスクを分散できるポートフォリオになっているかを慎重に検討しましょう。

また、投資先が特定の物件に集中していないかを確認することも大切です。

特定の物件や景気に左右されるリスクを抑えたい方は、ヘッジファンドも検討してみましょう。

市場全体の下落局面でも利益を追求する多様な投資戦略が魅力です。

長期的な視点で情報収集を続ける

REITは金利や景気動向の影響を受けやすいため、一度投資したら終わりではありません。

REITは不動産投資法人から発信される運用報告書やプレスリリース、決算資料を読み込むことが重要です。

これらを通じて、物件の稼働率や賃料収入、経営方針などを定期的に確認し、投資先の変化を把握しましょう。

信頼できる情報源から情報を継続的に得ることで、長期的な視点で賢く投資を続けることができます。

リート(REIT)以外のおすすめ運用先

リートにもメリットはありますが、より高いリターンや安定性を求めるなら他の運用先も検討する価値があります。

ここでは、リートの代替となる主要な投資先を紹介していきます。

| 運用先 | 期待利回り | 最低投資額 | 特徴 |

|---|---|---|---|

| ヘッジファンド | 10%〜20% | 500万円〜 | プロによる運用で期待利回りが高い |

| 投資信託 | 3%〜8% | 100円〜 | 少額から始められる、種類が豊富 |

| 株式投資 | 5%〜7% | 数万円〜 | 企業の成長に投資、配当金も狙える |

| ソーシャル レンディング | 3%〜6% | 1万円〜 | 企業への融資で利息収入を得る |

リート以外の運用先として、特におすすめなのがヘッジファンドです。

ヘッジファンドは、投資の知識が少ない初心者の方でも、投資のプロの手腕で年利10%以上の高いリターンを目指せるのが魅力です。

最低投資額は500万円からと高額ですが、どのような相場環境でも利益獲得を目指す「絶対収益」を目標に運用されています。

特におすすめのヘッジファンドはハイクア・インターナショナルです。

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、親会社であるSAKUKO VIETNAM(以下、SAKUKO)への融資により収益を上げています。

なお、SAKUKOは大阪からベトナムに進出した企業で、日本製品販売店やスイーツ店、ホテルを多数展開しており、会長はハイクア社の代表でもある梁秀徹氏。日本メディアにもたびたび取り上げられる企業です。

ハイクア社はSAKUKOへ融資を行い、その貸付利息によって投資家へ年間12%の収益を分配します。12%の利益は、3カ月ごと3%ずつ配当として支払われます。

- 投資対象・戦略は成長著しいベトナムの企業である「SAKUKO VIETNAM」への事業融資

- 「SAKUKO VIETNAM」はベトナムUPCoM市場に2026年上場予定の成長企業

- 事業融資であるため「SAKUKO VIETNAM」からの貸付利息として年利12%の配当を受け取れる

- 500万円から出資が可能

- YouTubeなどで積極的に情報を発信している

- 出資前は資料請求や面談、出資後は事業報告会で詳しい話が聞ける

リートより高い期待利回りの資産運用先をお探しの方は、ハイクアで資産運用の相談をしてみてはいかがでしょうか。

ハイクア社について詳しく知りたい方は、以下の記事をご覧ください。

最新のヘッジファンドランキングは、以下の記事で詳しく解説しています。

よくある質問

最後に、リートに関するよくある質問をまとめました。

リートへの投資を検討している方は、ぜひ参考にしてください。

リート(REIT)をおすすめしない理由のまとめ

この記事では、リート(REIT)をおすすめしない理由や「やめとけ」と言われる原因などを解説してきました。

リートには手軽に不動産投資ができるメリットがある一方で、11のおすすめしない理由があることも事実です。

特に元本割れリスクや金利変動の影響、複利運用の難しさは投資判断において重要な要素となります。

しかし、リート(REIT)は少額から始められる手軽さや分散投資効果は確実にメリットとして存在するため、ポートフォリオの一部として活用するのは有効でしょう。

重要なのは、リートだけに頼らず他の投資先も検討することです。

より高いリターンを求めるならヘッジファンドや株式投資、安定性を重視するなら投資信託なども選択肢に入れて、バランスの良い資産運用を心がけましょう。