野村證券で退職金の運用を検討する際、充実した商品ラインナップやキャンペーンに魅力を感じる一方で、具体的な利回りやリスクの実態が見えず判断に迷うケースは多いものです。

野村證券の定期預金は元本保証の安心感がありますが、低金利による運用効果の薄さやインフレ負けのリスクといったデメリットも存在するため、代替投資先も視野に入れることが着実な資産形成のカギとなります。

今回は、野村證券の退職金向け商品の詳細や最新のキャンペーン情報、さらにはメリット・デメリットを徹底比較しながら、退職後の生活を支える理想的なポートフォリオを詳しく解説。

記事の後半では、年利12%〜17%のリターン実績を持ち、退職金を2倍に増やす秘策となり得る今注目のヘッジファンドも併せてご紹介します。

野村證券で退職金を運用するなら?

野村證券で退職金の運用におすすめな商品は次の7つです。

- 定期預金

- 外貨定期預金

- 個人向け国債

- 債券

- 投資信託

- ファンドラップ

- 保険

退職金の運用に求める利回りや目的に合わせて選んだり、場合によってはいくつか組み合わせるのもおすすめです。

また、意外と知られていませんが野村證券では預金の取り扱いがあります。

早速金利や預け方について詳しく見ていきましょう。

野村證券の定期預金(野村信託銀行)

退職金の運用と言えば、まずはじめに定期預金を選ぶ方が多いですよね。

- 元本保証で安全に運用できる

- ほとんど利息はつかず、運用効果が薄い

では、通常の円定期預金の金利や条件について見ていきましょう。

メガバンクの定期預金金利は、現在、年率0.25%〜0.50%程度が一般的です。

これに対し、野村證券が提供する野村信託銀行の定期預金は、1年で0.55%、3年では0.65%と、メガバンクを若干上回る金利設定となっています。

| 預入条件 | 野村證券を通じた野村信託銀行の 口座開設 |

|---|---|

| 預入金額 | 10万円以上 1円単位 |

| 期間 | 1ヶ月・3ヶ月・6ヶ月・1年・2年・3年 |

| 金利 | 期間により異なる。 ※上記画像参照 |

| 満期後の 適用金利 | 元利継続、元金継続、満期解約 (普通預金へご入金)のいずれかを選択 |

退職金用のプランではありませんから、決まった日までに預け入れなければならないなどの制限はありません。

資産運用に利用したい待機資金の保管場所としておすすめです。

例えば1000万円を預けた場合、1年間の金利は0.55%です。

受け取れる利息は約55,000円。

ここから税金(20.315%)が引かれるため、約43,828円が実際に受け取れる利息となります。

定期預金は元本保証で安心ですが、利息はわずかです。

より積極的な運用で、まとまった退職金を大きく増やしたいとお考えなら、利回り10%以上を狙えるヘッジファンドという選択肢もあります。

証券会社なのに預金口座が作れる?

実際には野村證券経由で野村信託銀行にお金を預けることになります。

野村信託銀行に口座を作るには野村證券で証券口座を開設することが必須。

野村證券に口座を持っていない方は、口座開設からはじめましょう。

野村信託銀行に預けたお金を、野村證券で資産運用に使用することも可能で、この際の手数料などはゼロとなっています。

1,000万円というまとまったお金の預け先について、他の選択肢も知りたい場合は、以下の定期預金金利ランキングも参考にしてください。

野村證券の外貨定期預金(野村信託銀行)

資産運用に外貨を絡めて、運用効果を高くしたいといった方も多いのではないでしょうか。

- 円預金に比べて金利が高い

- 他通貨を保有することで分散投資の効果も

- 為替の変動によっては元本損失の可能性がある

野村信託銀行で取り扱う外貨預金、通貨は米ドルまたはトルコリラのみと至ってシンプルです。

| 預入期間 | 1か月・3か月・6か月・1年 |

|---|---|

| 預入方法 | 米ドルで野村證券経由の預入れ |

| 取扱通貨 | 米ドル、トルコリラ |

| 預入金額 | 米ドル:個人は10万通貨単位以上 トルコリラ:原則3万通貨単位以上 |

| 利息の受取方法 | 満期時に一括で受取 |

米ドルの場合、預入金額は10万米ドル~と少々ハードルが高くなっています。

またこちらの外貨預金、円からの預入れ・払い出しができないため、事前に円→米ドルに替えておく必要があります。

野村證券で円→外貨に換えるか、銀行や他の金融機関で米ドルを用意しておきましょう。

さて、預金はすでに組んでいるし、せっかく野村證券で退職金の運用をするなら、他の商品もトライしてみたいという方もいらっしゃるのではないでしょうか。

野村證券の個人向け国債

預金のように元本保証されているわけではありませんが、金利の下限が0.05%と定められており、預金よりもわずかに高い利回りを得ることが可能です。

- 極めて高い安全性

- 円預金よりも金利が高い

- 1年経てば中途解約できる

- 金利が低く運用効果が薄い

個人向け国債には3種類あり、それぞれ金利タイプと期間が異なります。

| 変動10 | 満期まで10年、 保有中に金利が変動する可能性がある。 |

|---|---|

| 固定5 | 満期まで5年、 保有中の金利変動はなし。 |

| 固定3 | 満期まで3年、 保有中の金利変動はなし。 |

3つに共通するのが、最低金利が年0.05%であることと、発行から1年間は中途換金ができないということです。

満期前に解約する場合は、直近2回分の金利分が差し引かれます。

利払日は1年に2回ですので、1年分の金利はもらえない(返す)と認識しておきましょう。

商品性はどこで購入しても変わりませんが、お得に購入するには、金融機関を選ぶ必要があります。

野村證券の個人向け国債キャンペーン

※現在キャンペーンは終了しています

個人向け国債の購入金額によって、現金をプレゼントしてくれるキャンペーンを金融機関各社で行っています。

金利の低下に伴い、キャンペーンそのものを中止する銀行・証券会社が多くなってきていますが、幸いなことに野村證券は定期的に行っているようです。

変動10年債を1000万円購入した場合、1万4千円貰えますね。

せっかく退職金を証券会社で運用するのであれば、預金や個人向け国債よりも、高い利回りを目指したいと考えるのは普通ですよね。

まとまった退職金をより積極的に増やしたいなら、ヘッジファンドが選択肢になります。高いリターンを狙える可能性があるため、国債では得られない大きな成長を期待したい方におすすめです。

退職金の国債運用について、さらに詳しく知りたい場合は、こちらの記事も参考にしてください。

野村證券の外国債券

日本で発行される国内債券もありますが、利回りがあまりよくありません。

よってこの章では外国債券にスポットを当ててご紹介致します。

- 国内債券よりも利回りの条件が良い

- 為替が円安に動けば為替差益も得られる

- 債券価格・為替よっては損失が発生する

- 発行する国や通貨の政治的、経済的な動きの影響を受ける

債券には、株式や投資信託と違って満期があるのが特徴です。

発行体が破綻しない限り、外貨ベースでほぼ確実に利回りを得られるため、一度買ったら満期まで放っておく投資家が多いと言えるでしょう。

外国債券の中でも、世界の基軸通貨として使われる米ドル建てや、流通量の多い豪ドル建ての債券が人気です。

高い利回りを狙って新興国の企業や通貨の債券を購入する方もいます。

しかし退職金という資金性格を考慮すると、安全性の高い米ドルや豪ドル、NZドルなどがおすすめではないでしょうか。

野村證券で取り扱う外債

ごく一部ですが、代表的なものをご紹介致します。

アメリカ国債

アメリカ国債は、日本よりも高い利回りかつ高い格付けを取得していることで人気が高い債券です。(アメリカはAA+、日本はA-)

格付けが高いということは、国が破綻するリスクが低いということですね。

残存期間(満期までの期間)にもよりますが、アメリカ国債1%程度の利回りを確保することができます。

野村證券では1000米ドル以上からの購入を認めています。(1ドル=100円の場合約10万円)

トヨタモータークレジット(TMCC)

トヨタが株式の100%を保有する、トヨタのファイナンス部門を担う企業です。

企業が発行する債券ですので、国債よりもデフォルトリスクが高まり、利回りも高くなりやすくなっています。

こちらも残存期間によって異なりますが、だいたい1%程度の利回りが見込めるでしょう。

代表的な債券をご紹介いたしましたが、証券会社のHPで公開されている債券情報はごく一部となっていることが多いです。

最低購入金額は上がりますが、窓口であれば数百万円以上でもっと条件の良い債券を購入できる可能性があります。

金額やタイミング(証券会社の在庫次第)によっては条件の良い債券に巡り会えるかもしれません。

投資知識に自身がない方や、運用に手間を掛けたくないという方には、投資信託やETFもおすすめでしょう。

外国債券をETFで手軽に運用したいと考えているなら、こちらの記事で米国債券ETFを詳しく解説しています。

野村證券の投資信託、ETF

資産運用初心者~忙しい方まで、圧倒的な支持を受ける投資信託は、退職金の運用にも最適と言えます。

- 好きなテーマを選べる

- 運用はプロがおこなってくれる

- 分散投資が可能

- 元本損失の恐れがある

野村證券で取り扱う投資信託は、1100件を超えます。

銘柄数が多いので、投資信託を選ぶときのポイントをおさえておきましょう。

- 手数料が安い

- 純資産総額が低すぎない(50億円以上が理想)

- 納得できる投資方針やリスクの取り方であるか

対面型の証券会社は、ネット証券に比べて手数料が高いですから、投資信託も手数料の安いものを厳選する必要があります。

購入手数料がゼロのノーロードファンドを活用したり、管理コスト(信託報酬)が1%以下のものを目安に探しましょう。

純資産総額はファンドの規模を表します。

純資産総額が低すぎると、その投資信託が運用終了となることもあるので、50億円を上回る規模のものを選んだほうが良いと言えるでしょう。

最後に一番大切なのが、ご自身の投資方針と合致しているかという点です。

1年で資産を2倍にしたい人と、20年でじっくりと資産形成を図りたいひとでは、買うべき商品が異なりますよね。

ご自身の意向と合わないものは購入を避けたほうが良いでしょう。

野村證券でおすすめの投資信託

1100を超える投資信託があるにも関わらず、ノーロードファンドはそのうちたったの60件という結果に(やはり対面型の証券会社は手数料が高いですね)。※2025年9月記事執筆当時

中でも信託報酬の低いものを中心に3つピックアップしてみました。

- 日本株式

野村 つみたて日本株投信

(野村アセットマネジメント) - 外国株式

野村 つみたて外国株投信

(野村アセットマネジメント) - リート

eMAXIS 国内リートインデックス

(三菱UFJ国際投信) - バランス

野村 6資産均等バランス

(野村アセットマネジメント)

まずは日本株を投資対象とするファンドから見ていきましょう。

野村 つみたて日本株投信(野村アセットマネジメント)

日経225に連動するよう組成された投資信託です。

主としてつみたてで投資する方を対象とした投資信託ですが、野村證券では特に購入金額の上限を設けていないので、まとまった金額であっても購入できます。

信託報酬は、年0.187%と、その他の投資信託に比べてとても安くなっています。

野村 つみたて外国株投信(野村アセットマネジメント)

つみたて日本株と同じシリーズの外国株式バージョンです。

こちらは新興国を含み、日本を除いた世界株式を投資対象としています。

外国株式だと高くなりやすい信託報酬ですが、こちらは0.209%と良心的でしょう。

eMAXIS 国内リートインデックス(三菱UFJ国際投信)

リートは簡単に言うと不動産のことを指します。

投資者から集めた資金で不動産への投資を行い、そこから得られる賃貸料収入や不動産の売買益を投資者に配当する商品です。

投資者は、REITを通じて間接的に様々な不動産に投資することができます。

この投資信託の対象は日本国内のリートで、不動産市場の成績をあらわす代表的な指数である東証REIT指数に連動するように作られています。

信託報酬は0.44%と、野村證券で取り扱うリートの中では低く抑えられていると言えるでしょう。

リートについて詳しく知りたい方は、下記記事にてメリット・デメリットやおすすめ運用先を紹介しているのでぜひご覧ください。

野村 6資産均等バランス(野村アセットマネジメント)

日本の債券、株式、リートそして外国の債券、株式、リートと6つの資産を対象とした投資信託です。投資比率は各6分の1ずつを基本としており、原則として毎月リバランスを行います。

このリバランスというのが肝で、リバランス時点で価値の高まっているものを売って利益の確定をし、反対に安くなっているものを買い増すため、個人では難しい売買管理が可能です。

信託報酬も0.242%と低く抑えられているため、買ったらしばらくの間は保有しておきたいという人にはもってこいではないでしょうか。

退職金で投資信託を検討しているなら、ファンドの選び方や他の運用方法も知っておくと良いでしょう。

詳しくは、こちらの記事を参考にしてください。

証券会社なら手数料の安いETFも購入可能

ETFは、上場している投資信託のことを指します。

投資信託であることには変わりないのですが、カテゴリー上株式に振り分けられるため、銀行では取り扱いがありません。

ETFは通常の投資信託と違って取引所にて売買されるものですから、取引所が空いている時間はリアルタイムで売買することが可能です。

投資信託に比べて手数料が安いことや、リアルタイムでの値動きを見ながら自分の買いたい価格、売りたい価格で注文が出せるメリットがあり、最近爆発的に規模が大きくなっています。

ただし、人気の高い高配当ETFにも注意点があります。詳しくは以下の記事で確認しておきましょう。

ETFは手軽で魅力的ですが、市場全体が下落する局面では値下がりリスクがあります。

市場の変動に左右されず、安定的にリターンを追求したいとお考えなら、ヘッジファンドが有力な選択肢です。

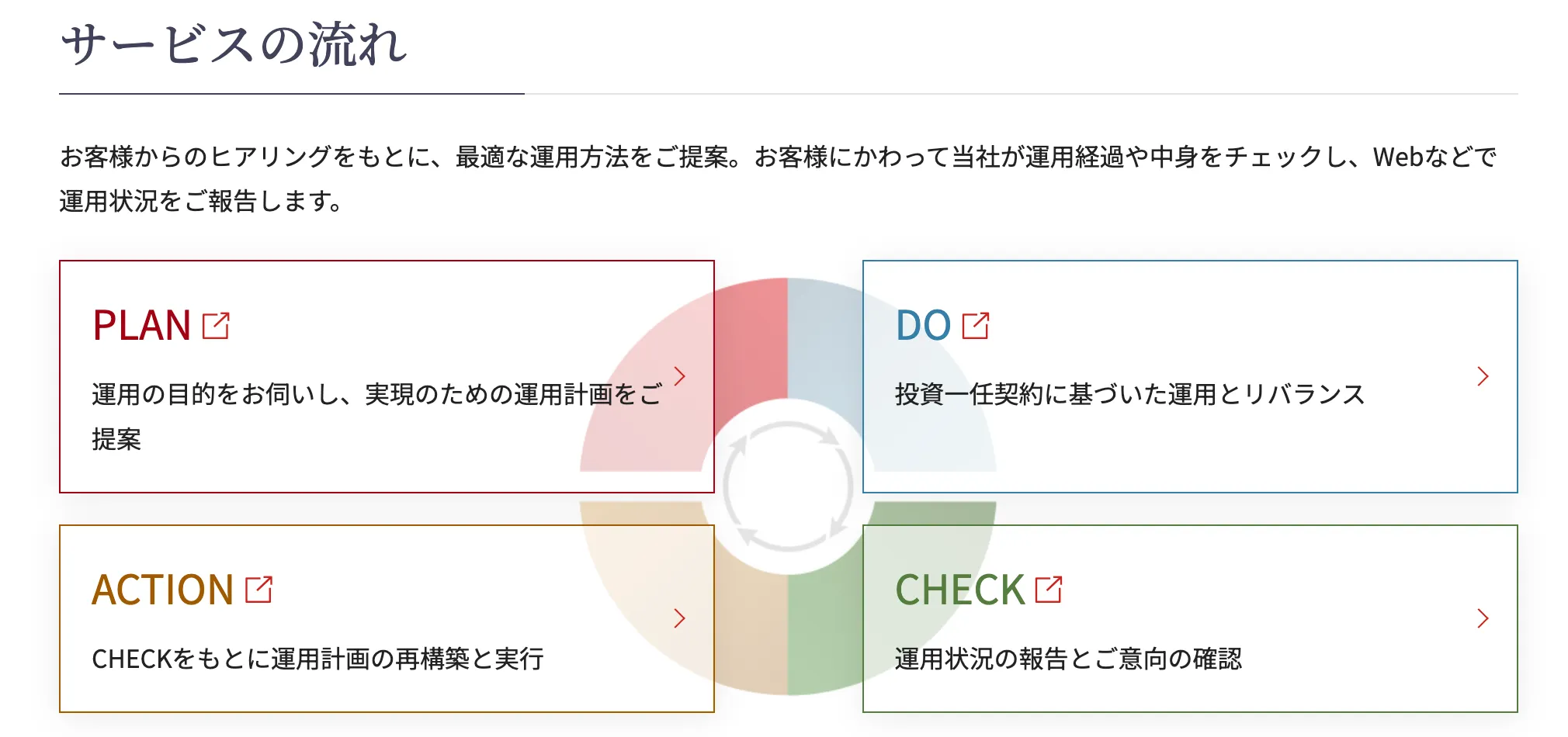

野村證券のラップ口座

ファンドラップは投資一任口座と呼ばれ、証券会社が個人投資家に代わって、資産管理から運用まで行うサービスのことです。

様々なービスを提供し、手数料を運用資産残高の何パーセントという形で一括して徴収する体系が取られています。

- 自身の意向に沿った資産配分で運用可能

- ルールを決めて見直し(リバランス)が可能

- 個別の運用レポートが発行され、定期的な運用報告を受けることも可能

- 運用コストが割高である

- 最低金額が数百万円からと高額

アメリカでは古くから一般的であったラップ口座。

日本で口座数が伸びたのは2014年頃からと言われています。

野村證券では500万円から契約可能な野村ファンドラップと、3000万円からの野村SMA、ラップ信託が用意されています。

共通する大まかな流れは以下の画像のとおりです。

運用を実際に始める前に、担当者と話し合いながらどういった運用が向いているのか計画をしていきます。

その後の運用は全て野村證券に一任してしまうので、特に管理することはありません。

定期的な運用報告を受けることも可能ですし、気持ちが代わっていたらコースを変更することもできます。

管理にかかるコストが割高ではありますが、退職金などのまとまったお金の運用方法が分からない、自信がないという方にはピッタリでしょう。

反対にコストが割高であるため、投資知識が十分にある方や、運用する余力のある方にはあまりおすすめできないでしょう。

野村ファンドラップについてさらに詳しく知りたい方は、こちらの記事で手数料や実際の評判を詳しく解説していますので、参考にしてください。

野村證券の保険

退職金を受け取った段階で、保険の契約や、現在加入している保険の見直しをする方も多いですよね。

- 将来受け取る年金の仕組づくりができる

- 病気や介護に備えることができる

- 受取人を指定してお金をのこすことができる

- 短期で解約すると払込み額を下回る可能性がある

- 大きなリターンは見込めない

野村證券では、目的に合わせた保険を幅広く取り揃えていますが、ここでは代表的な保険種類を3つご紹介致します。

年金保険

終身保険はばっちり備えてあるという方や、国から貰える年金の他に新たな年金の仕組みを作っておきたいという方におすすめです。

契約後、据置き期間を経て年金形式で給付が開始します。年金の受け取りは5年や10年、一生涯など様々です。

一定期間の間に被保険者(保険をかける対象の方)が亡くなった場合、遺族が代わりに年金もしくは一時金としてお金を受け取ることが出来ます。

介護保険・医療保険

歳を重ねると介護や病院にかかるお金もかさむことが想定されます。

予想外の支出が多発する可能性もありますから、元気なうちから備えておくことをおすすめ致します。

お金の心配をせずに、治療に専念できる仕組みづくりと言えるでしょう。

終身保険

被保険者が亡くなった時に、あらかじめ指定された方が一時金を受け取ることが出来ます。

葬儀費用として活用したり、遺産相続をスムーズにするために活用することが多いと言えるでしょう。

故人の銀行保険は、死亡報告が行くと凍結され、手続きが完了するまで引き出しが出来ません。

しかし終身保険の場合は、受取人の方が連絡をすると通常5日ほどでお金を受け取ることが可能となっています。

退職金の運用におすすめの商品をいくつか紹介してきましたが、沢山ありすぎてどれが自分に合っているかわからないという方もいらっしゃると思います。

そんな方は、担当者を通じてライフプランニングをしてもらうこともおすすめです。

野村證券のゆとりたいあ制度

定年退職後は趣味に没頭したり、ゆっくり海外旅行に行きたい等という方が多いのではないでしょうか?

しかし、イメージは出来ていてもお金周りの心配がついて回るためなかなか実現できないというケースもよく見受けられます。

実現させるために、どのくらいお金が必要なのか、そしてこれからいくらお金がかかるのか?きちんと把握することはなかなか難しいですよね。

野村證券では現状把握から、今後の生活設計、そして見直しの提案などをじっくり相談することができる「ゆとりたいあ」サービスを展開しています。

相談自体は無料なので、計画的にリタイアメントプランニングをしたい方は問い合わせてみましょう。

お近くの店舗担当者から連絡がいただけるそうです。

より積極的な運用をしたいならヘッジファンドがおすすめ

野村證券の定期預金や投資信託は安全性が高い一方で、年利0.55%~8%程度のリターンにとどまります。

退職金2000万円を定期預金で運用しても、年間わずか11万円の利息。これではインフレに負けてしまい、実質的な資産価値は目減りしてしまいます。

そこで注目されているのが、年利10%以上の高いリターンを安定的に狙えるヘッジファンドです。

- 高いリターン

年利10-17%の実績 - プロの運用

金融のプロが資産運用を代行 - 下落相場でも収益追求

市場環境に左右されない運用戦略 - 手間いらず

一度投資すれば運用はお任せ

特に退職金のようなまとまった資金をお持ちの方にとって、ヘッジファンドは「守りながら増やす」理想的な運用先と言えるでしょう。

今回は、実績と信頼性を重視して厳選した2つのヘッジファンドをご紹介します。

ハイクアインターナショナル【年利12%固定・安定重視】

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現している点が最大の特徴です。

野村證券の定期預金が年0.55%、投資信託でも5-8%程度の中、ハイクアインターナショナルはベトナム企業「SAKUKO Vietnam」への事業融資により安定した収益を実現します。契約時点で年12%の配当を約束する仕組みで、相場変動に左右されない確実な収益が魅力です。

1000万円投資で年間120万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、毎年確実に12%の配当を受け取れることです。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

このように、元本1000万円はそのまま維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れます。退職金運用で安定した配当収入として活用している投資家も多数います。

- 【例1】退職金2000万円を運用する場合

年金の補完として3ヶ月ごとに60万円の配当を受取り - 【例2】相続資産3000万円を運用する場合

生活費の足しに年360万円の配当収入を確保 - 【例3】余裕資金1000万円を運用する場合

配当を再投資して10年で資産3倍を目指す

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、株価のような相場変動の影響を受けにくい仕組みを構築しています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

野村證券の商品とハイクアの投資効果を比較

実際の投資効果を具体的な数字で比較してみましょう。1000万円を10年間運用した場合の違いは以下の通りです。

| 投資先 | 初期投資額 | 年利 | 10年後の利益 |

|---|---|---|---|

| 野村證券 定期預金 | 1000万円 | 0.55% | 約56万円 |

| 野村證券 投資信託 | 1000万円 | 5% | 約629万円 |

| ハイクア | 1000万円 | 12% | 1,200万円 |

このように、同じ1000万円の投資でも定期預金の21倍以上、投資信託の約2倍の利益が得られることが分かります。

ハイクアインターナショナルの4つの強み

- 固定12%配当

年4回(1月・4月・7月・10月)各3%ずつ確実に配当 - 手数料なし

信託報酬などの保有手数料が一切不要 - 選べる運用方法

配当受取(単利)を選択可能 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

野村證券の定期預金や投資信託では物足りない方、より積極的なリターンを追求したい方には、ハイクアインターナショナルのような確実性の高い固定配当型ファンドがおすすめです。

最低投資額は500万円からと、退職金の一部を活用した運用に最適な金額設定になっています。まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\無料の資料請求のみもOK/

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

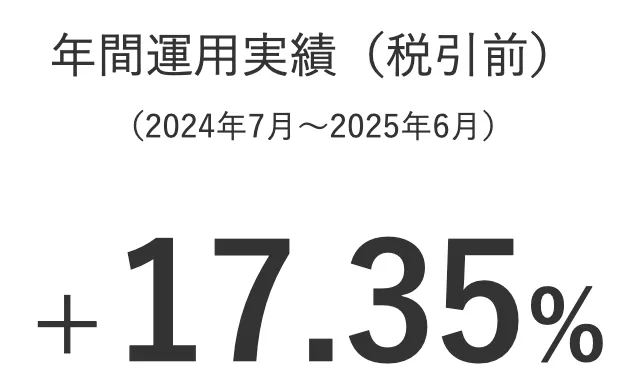

アクション合同会社【年利17.35%実績・高リターン型】

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は年利17.35%の驚異的な実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。野村證券の投資信託が年5-8%程度の中、約2-3倍のリターンを実現しています。

1000万円投資で年間170万円の高リターンを狙う

アクションの実績ベースで計算すると、1000万円の投資で毎年170万円の利益が期待できます。つまり、わずか6年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 2年後 | 170万円 | 340万円 |

| 6年後 | 170万円 | 1,020万円 |

| 10年後 | 170万円 | 1,700万円 |

野村證券の投資信託で10年かけて得られる利益を、わずか2-3年で達成できる可能性があります。これが高リターンファンドの魅力です。

なぜ17%超の高リターンが可能なのか?

『みんなのFX』で知られるトレイダーズホールディングス元取締役の古橋弘光氏が運営。多角的な投資戦略で、野村證券の商品では実現できない高リターンを実現しています。

- 日本株バリュー投資

割安株の発掘と集中投資で大きなリターンを狙う - 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

特に注目すべきは、相場下落時でも収益を狙える多角的な戦略です。一般的な投資信託が株価に依存する中、アクションは事業投資やファクタリングなど、景気に左右されにくい収益源を確保しています。

2024年度の驚異的な運用実績

アクション公式サイトで運用状況を確認が可能。2024年4月から四半期成績マイナスなしを継続中です。

- 年間リターン:17.35%

- 月間プラス達成率:100%(4月以降)

- 最大月間リターン:4.8%

- 1000万円投資の場合の年間利益:170万円

※実際の運用成績は市場環境により変動します

例えば、2024年8月の日経平均12%下落時も、アクションは月間+2.3%のプラス運用を達成。これが「どんな相場でも利益を追求する」ヘッジファンドの真骨頂です。

野村證券商品とアクションの比較

| 野村證券 投資信託 | 年利5-8% |

|---|---|

| アクション (2024年実績) | 年利17.35% |

| 差 | 約2-3倍のリターン |

アクションが向いている投資家

- 野村證券の利回りでは物足りない方

年5-8%ではなく、17%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

株価下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

月次レポートで運用状況を確認可能

最低投資額は500万円からと、本格的なヘッジファンドとしては始めやすい設定になっています。高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

\新進気鋭のヘッジファンド/

野村證券で退職金運用するなら定期預金以外も検討しよう:まとめ

いかがでしたでしょうか。

大切なお金のことですから、じっくり相談しながら決めたいという方に野村證券はおすすめと言えるでしょう。

相談料はもちろん無料ですが、実際に金融商品を購入するときの手数料はネット証券に比べると割高になってしまいがち。

よって、資産管理を1から全て自分でおこなう自信があるという方はネット証券の方が有利でしょう。

一方で細かいライフプランニングを通して、計画的に身の回りの資産の把握と使い方について決めていきたいという方は、野村證券などの対面証券がおすすめでしょう。

さらに積極的に資産を増やしたいとお考えなら、ヘッジファンドという選択肢があります。

市場環境に左右されにくい運用を目指せるため、退職後の資産形成をより強力に進めたい方におすすめです。