JT株への投資を検討していても、特徴や買ってはいけないと言われている理由がわからず迷っている人は少なくありません。

JT株は実績が安定している高配当株ですが、配当減少リスクや市場縮小など買ってはいけないと警戒する声もあるため、高利回りの投資先も併用すれば順当な資産形成が可能です。

今回は、JT株が買ってはいけないと言われる理由、投資リスクと今後の見通し、他の高配当銘柄との比較など、JT株のすべてを徹底解説します。

JT株が買ってはいけないと言われる理由

JT株は長年投資家から支持を集めてきましたが、近年たばこビジネスを取り巻く環境の大きな変化に直面していて、投資するかは慎重に考えるべきです。

まずは、JT株が買ってはいけないと警戒されている理由を見ていきましょう。

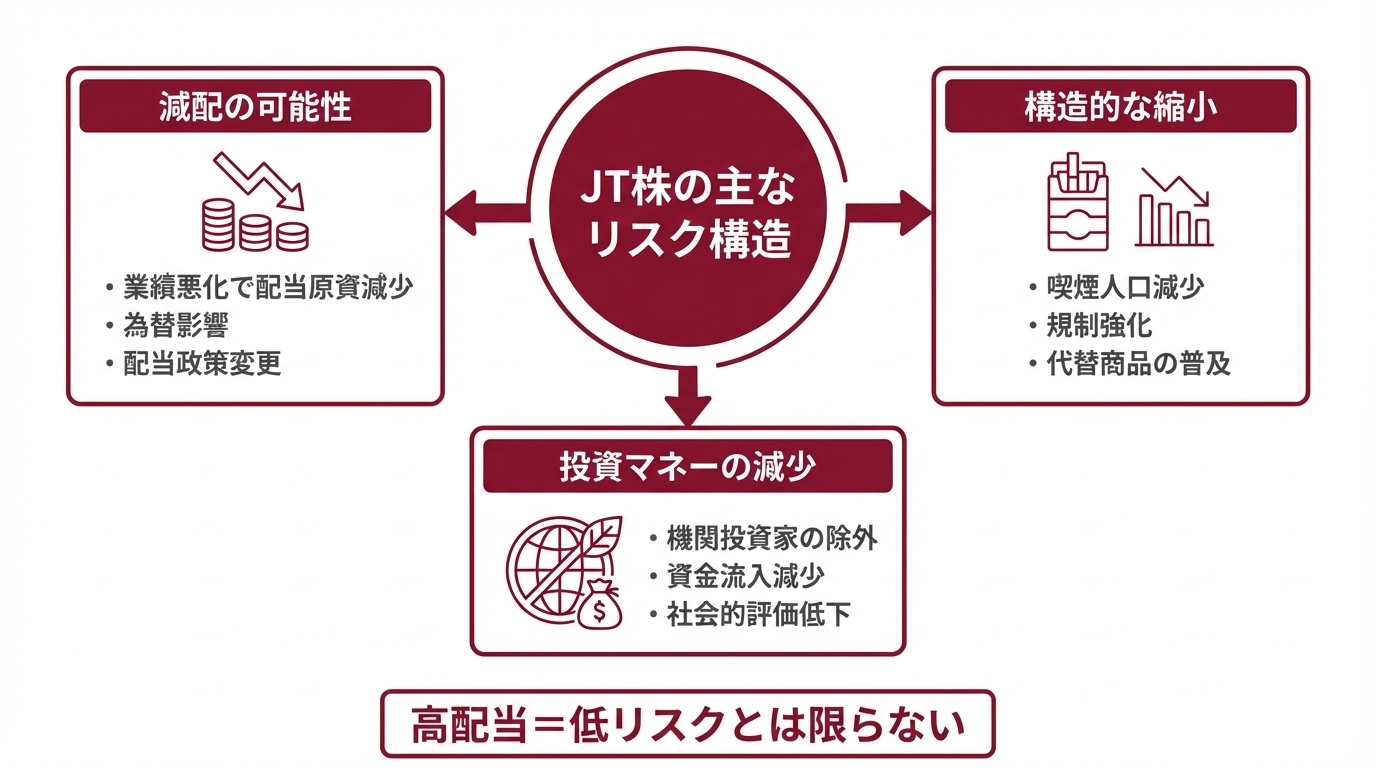

配当減少リスクの高まり

JT株の2026年2月時点の配当利回りは4%前後の高水準で推移していますが、今後も持続する保証はありません。

過去には2021年12月期に一時的な配当調整(154円から140円)を実施しており、今後も配当政策の変更は十分にあり得ます。

- たばこ事業への依存度が90%以上と極めて高い

- 海外売上の比率が高く円高時には収益が大きく目減りする

- 世界各国での規制強化によりビジネス環境が年々厳しくなっている

特に為替の影響は無視できず、海外での売上が円換算で減少すれば配当原資も少なくなってしまうなど構造的な問題が大きいです。

業績や為替による減配リスクを避けて、より安定した収益を求めるなら、市場の変動に左右されない固定年利12%の「ハイクアインターナショナル」がおすすめです。

たばこ市場の縮小が業績に悪影響

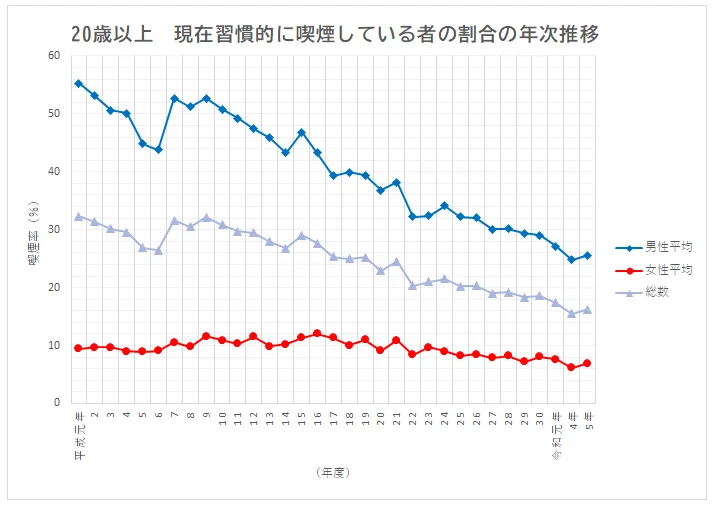

健康意識の高まりや喫煙規制の強化により喫煙者数は減少の一途を辿っていて、日本国内のたばこ市場は年々縮小傾向にあります。

厚生労働省によると、令和5年時点で習慣的に喫煙している成人の割合は15.7%(男性25.6%/女性6.9%)で、30年前と比較しておよそ半分に減少。

構造的変化によりたばこの市場が縮小している主な要因は下記の通りです。

- 健康への関心の高まり

- 喫煙場所の制限強化

- たばこ税の段階的な引き上げ

- 電子たばこなど代替品の普及

JTは海外市場や新商品開発への依存度を高め、海外展開を進めていますが、先進国では同様の傾向が見られます。

新興国市場への期待はありつつも世界的な規制強化の波は止められず、楽観視はできません。

ESG投資の潮流で投資家離れが加速

近年、投資の世界ではESG(環境・社会・企業統治)への配慮が重要視されていて、たばこ関連企業はESG投資の観点から敬遠される傾向が強いです。

実際に2023年8月7日にはESG対応強化の一環で、日本の大手生損保で初めて日本生命保険がたばこ製造企業を投資対象から除外すると発表しました。

同じ動きは他の機関投資家にも広がっていて、今後もJT株への資金流入は減少しかねません。

- たばこ生産による環境への負荷(森林破壊、廃棄物問題など)

- 健康被害の社会的な問題

- 未成年者への悪影響の懸念

投資家離れが進めば株価の下落圧力となるため、将来的な成長性を考えるとJT株への投資は慎重に判断する必要があるでしょう。

JT株以外の投資先も選択肢に

まずはJT株がなぜ買ってはいけないのか?警戒されている具体的な理由を3つご紹介しました。

JT株は4%前後の高水準の利回り(2026年2月時点)で推移している高配当株ではありますが、将来性が危ぶまれる懸念材料が多く悪い評判も目立ちます。

資産運用に迷っていて、JT株より安定×高利回りを求めるなら、他の優良投資先も選択肢の一つです。

安定×高リターンのおすすめ優良投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |

JT株は買ってはいけない?今後の見通し

投資にはリスクが伴いますが、JT株は特に事業環境の変化や外部要因の影響を受けやすい銘柄です。

次は買ってはいけない理由を加味して、JT株の投資リスクと今後の見通しを見ていきましょう。

減配リスクがさらに拡大する懸念

高配当を維持してきたJT株ですが、事業環境の悪化により将来的な継続性は怪しく、今後さらに配当が減少していく懸念は否めません。

- 世界的なたばこ市場の縮小が加速している

- ESGの流れで機関投資家の売り圧力が増強

- 医薬や食品などたばこ以外の成長が鈍い

過去に一度でも減配を実施している企業だからこそ、業績や環境の変化に応じて再び減配の措置をとるのは自然な流れでしょう。

配当目当てでJT株を保有している投資家にとっては大きな痛手となります。

為替の動向に左右されやすくなる

JTの海外売上比率は年々上昇していて、為替変動が業績に与える影響はますます拡大。

円安局面では海外収益が押し上げられますが、円高になれば大きなマイナス要因となります。

- 為替ヘッジのコストが上昇し利益を圧迫

- 急激な円高で業績予想の下方修正が発生

- 価格競争力が低下し市場シェアを失う

2024年のベクター・グループ買収で米国市場への依存度がさらに高まり、ドル円相場の動きに一喜一憂する状況は投資家の精神的な負担になるでしょう。

NISAでの人気維持は高配当の継続が条件

現在JT株は、NISAの非課税効果を最大限に活かせる高配当銘柄として人気を集め、NISA口座の買付ランキングで常に上位に位置しています。

2025年のNISA成長投資枠での個別株買付額ランキングでは、JT株は三菱商事に次ぐ第2位にランクインする人気銘柄です。

身近な企業の安心感と長期保有に適した安定銘柄の評価、値上がり益より配当狙いの投資家に適しているのが、JT株がNISAと相性が良い理由でしょう。

ただし、人気の維持は高配当を継続できるかにかかっていて、もし減配が実施されればNISA投資家はJT株から離れる懸念があります。

- 利回りが他より見劣りするようになる

- ESG重視の若い世代の投資家が敬遠する

- より成長性の高い銘柄にシフトする

株価の上昇で配当利回りは以前より低下していて、今後より魅力的な高配当株が登場すれば、JT株の人気が相対的に低下するのは避けられません。

市場に左右されにくい運用でより安定した高収益を求めるなら、年利10%以上を実現している高リターンの投資先を検討してみましょう。

JT株は買ってはいけない?他銘柄との比較

JT株を買ってはいけないかどうか、投資を検討するなら他の高配当銘柄との比較が欠かせません。

次は、JT株と代表的な高配当銘柄の特徴を、配当利回りだけでなく安定性や成長性、リスクなど多角的な視点から検証していきます。

高配当株と株価・配当利回り比較

JT株は2016年以降は長期的な下落トレンドでしたが、2020年を底に株価は回復基調に、2024年後半からは4,000円台を維持し安定感を取り戻しています。

- 業績が底堅く推移している

- 高配当を維持し続けている

- 円安で海外事業の収益押し上げ

- インフレ下の防衛的銘柄と再評価

株価上昇で以前より配当利回りがやや低下している点は留意すべきでしょう。

2026年2月時点での、JT株と他の主要な高配当銘柄の配当利回りと株価は下記の通りです。

【JT株と国内高配当株の利回り比較】

| 銘柄名 | 配当利回り | 株価 | 1株配当(年間) | 配当性向 |

|---|---|---|---|---|

| JT | 3.98% | 5,885円 | 234円(予想) | 74.9% |

| 三菱商事 | 2.54% | 4,336円 | 110円(予想) | 42.2% |

| 三井住友FG | 2.80% | 5,611円 | 157円(予想) | 40.3% |

| NTT | 3.45% | 153.7円 | 5.3円(予想) | 43.5% |

| KDDI | 2.89% | 2,765円 | 80円(予想) | 42.8% |

JT株の配当利回りは、主要な高配当株の中でもトップクラスの水準を維持しています。

ただし、配当利回りが高い=必ずしも良い投資先とは限らないため、それぞれの銘柄の事業内容や将来性も考慮する必要があるでしょう。

配当の安定性と成長性を比較

配当を正確に評価するには、利回り以外にも安定性と成長性は見逃せません。

2026年2月時点での、JT株と他の主要な高配当銘柄の過去5年間の配当推移は下記の通りです。

【JT株と国内高配当株の配当推移比較】

| 銘柄名 | 配当の安定性 | 5年間の増配率 | 減配リスク |

|---|---|---|---|

| JT | △(2021年に減配) | 前期比40円増 | 高い |

| 三菱商事 | ◎(連続増配) | 年平均10%増 | 低い |

| 三井住友FG | ○(安定的) | 年平均8%増 | 中程度 |

| NTT | ◎(安定配当) | 年平均5%増 | 低い |

| KDDI | ◎(連続増配) | 前期比10%増(予想) | 低い |

JT株は高配当ながら、安定性では他の銘柄に見劣りします。

一方、三菱商事やNTT、KDDIは増配を続けており、長期保有に適した銘柄でしょう。

投資リスクとリターンのバランスを検証

2026年2月時点での、JT株と他の主要な高配当銘柄の投資リスクとリターンのバランスを総合的に評価しました。

事業の将来性や外部環境も考慮して、自身のリスク許容度と照らし合わせた投資判断が必要です。

【JT株と国内高配当株の総合評価】

| 銘柄名 | 主なリスク要因 | 期待リターン | 総合評価 |

|---|---|---|---|

| JT | 市場縮小・ESG問題・ 為替リスク | 配当3.98% | リスク高・要注意 |

| 三菱商事 | 資源価格変動・景気循環 | 配当2.54% +値上がり益 | バランス良好 |

| 三井住友FG | 金利動向・不良債権 | 配当2.80% +成長期待 | 中リスク中リターン |

| NTT | 競争激化・設備投資負担 | 配当3.45% +安定性 | 低リスク安定型 |

| KDDI | 通信料金値下げ圧力・ 競争激化 | 配当2.89% +23期連続増配 | 低リスク安定成長型 |

JT株は配当利回りこそ高いものの、リスク要因が多いのが実情。

安定性を重視するなら、NTTや三菱商事なども選択肢に入れて比較検討をおすすめします。

JT株では得られない高いリターンを狙うなら、年利10%以上の優良投資先も外せない選択肢でしょう。

JT株は買ってはいけない?事業内容と業績

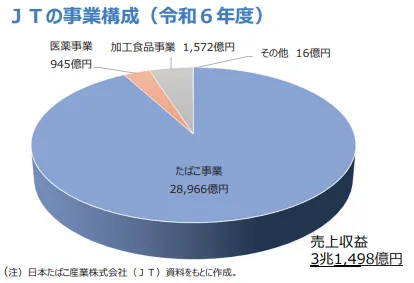

JT株(日本たばこ産業)はたばこ事業を主軸に他の分野にも手を広げていますが、比率には大きく偏りがあります。

次は会社の事業構造を改めて理解するために、JTの事業内容と最新の業績を見ていきましょう。

たばこ事業が売上高の9割

JTは「メビウス」「キャメル」などたばこの有力ブランドを展開し、国内外で強いポジションを築いています。

令和6年度のJTの事業構成は、たばこ事業が全体の約92%を占め、一つの事業に大きく依存している構造です。

たばこ市場に何か問題が起きれば、会社全体が影響を受けてしまうため、投資家にとってはリスクとなりかねません。

医薬事業は2025年5月に約1600億円で塩野義製薬へ売却され、事業撤退を決定しています。

【JTの事業構成の割合】

| 事業セグメント | 売上構成比 | 備考 |

|---|---|---|

| たばこ事業 | 91.9% | 海外売上比率約75% |

| 加工食品事業 | 4.9% | テーブルマーク等 |

| 医薬事業 | 3.0% | 2025年売却 |

| その他事業 | 0.2% | – |

たばこ事業への極端な偏りは将来的な成長性の不安材料といえるでしょう。

海外市場への展開戦略と為替リスク

JTは国内市場の縮小に対応するため積極的に海外展開を進めていて、2024年には米国第4位のたばこメーカーVector Group Ltd.を約3,780億円で完全子会社化しました。

買収により米国市場でのシェアは2.3%から8.2%へと大幅に拡大し、世界最大級のたばこ市場における競争力を強化。

海外展開には為替リスクがありますが、JTは下記の対策を講じています。

- 外貨建て有利子負債を保有しヘッジ効果を狙う

- 130以上の国と地域で事業を展開しリスク分散

- 為替変動を考慮した価格戦略の実施

円安が進めば海外収益は増加しますが、逆に円高になれば業績への打撃は避けられません。

為替の動きに一喜一憂せざるを得ない状況は、JT株の不安定要因の一つです。

JTの最新業績

JTの連結売上収益は2024年度に3兆円を突破しましたが、カナダでの訴訟関連費用3,756億円の巨額の特別損失を計上したため、最終利益は大幅に減少。

特別損失を除いた実質ベースで見ると営業利益は堅調に推移していて、海外でのたばこ値上げが功を奏しています。

【JTの業績推移】

| 項目 | 2023年度 | 2024年度 | 2025年度(予想) |

|---|---|---|---|

| 売上収益 | 2兆8,410億円 | 3兆1,498億円 | 3兆4,560億円 |

| 営業利益 | 6,724億円 | 6,972億円※ | 8,450億円 |

| 当期利益 | 4,823億円 | 4,634億円 | 5,620億円 |

海外市場での価格戦略が今後の鍵を握っていますが、世界的な規制強化やESG投資の流れを考えると楽観視はできません。

事業の多角化を進めているものの、まだまだたばこ依存からの脱却は道半ばでしょう。

好調な業績と配当増額

2025年10月30日に発表された第3四半期決算では、売上収益2兆6,340億円(前年同期比+13.2%)、営業利益7,629億円(同+20.8%)と好調な業績を記録しました。

年間配当予想は234円(26円増額)に上方修正され、2025年7月の208円からさらなる増額となり、前期194円から40円(約20.6%)の大幅増配です。

- 海外市場での紙巻たばこの値上げ効果

- 販売数量の想定以上の増加

- 買収したVector Group Ltd.の業績寄与

- 加熱式たばこ「Ploom AURA」の好調

- 為替レート見直しによるプラス影響

2025年12月期通期の業績予想は、売上収益3兆4,560億円(前期比+13.1%)、営業利益8,450億円(同+168.9%)、当期純利益5,620億円(同+213.5%)と、いずれも過去最高の見通し。

ただし、営業利益の大幅増加は前期のカナダ訴訟関連の反動で、当該影響を除いた実質的な成長率は調整後営業利益で前期比+24.3%となっています。

JT株は買ってはいけない?高配当戦略

買ってはいけないと言われる理由もあるJT株ですが、低金利時代において高い配当利回りは多くの投資家が目を離せないのも事実です。

次は、高配当を維持するJT株の仕組みと戦略、高配当株のメリットを最大限に活かす効果的な投資方法を見ていきましょう。

高配当実現の整備された仕組み

JTが安定して高配当を実現できる最も大きな要因は、潤沢なキャッシュフローを生み出す事業構造。

たばこ事業は設備投資が比較的少なく、利益率が高いビジネスモデルとなっています。

- 130以上の国と地域で事業を展開し収益源を分散

- 「メビウス」「キャメル」など強力なブランド力

- コスト削減と生産性の向上で高い利益率を維持

- 自己資本比率が50%前後と財務基盤が安定

特筆すべきは自己資本比率の高さで、一般的に健全とされる30%を大きく上回る数値を出す強固な財務体質が配当を支える土台となっているのでしょう。

株主還元への積極的な取り組み

JTは株主への利益還元を経営の重要課題と位置づけ、配当性向は一般的な企業の2倍以上の75%の高水準を目安としています。

配当性向とは、純利益のうちどれだけを配当に回すかを示す指標で、多くの企業が30~40%程度に対してJTは70%を超える高い水準を維持。

【JT株の配当性向の推移】

| 年度 | 配当金(円) | 配当性向 |

|---|---|---|

| 2025年度予想 | 234 | 74.9% |

| 2024年度 | 194 | 74.3% |

| 2023年度 | 194 | 71.4% |

| 2022年度 | 188 | 75.4% |

| 2021年度 | 140 | 73.4% |

自社株買いも積極的に実施していて、株主価値の向上に努めている株主重視の姿勢が、多くの個人投資家から支持される理由です。

複利効果と組み入れ比率

JT株に限らず高配当株は、単純に「高配当だから買う」のではなく、ポートフォリオ全体のバランスと投資目的に応じた戦略的アプローチが必要です。

リスクを適切にコントロールしながら長期的なポートフォリオに組み込めば、着実に資産を積み上げられます。

配当再投資戦略で複利効果◎

JT株を長期保有するなら、配当金を再投資に回せば複利効果を最大化できます。

年2回の配当金(中間配当・期末配当)を受け取ったらそのまま消費せず、追加投資で保有株数を段階的に増やしていく戦略です。

【配当再投資のシミュレーション例】

| 投資期間 | 配当 再投資なし | 配当 再投資あり | 差額 |

|---|---|---|---|

| 5年後 | 約603万円 | 約655万円 | +52万円 |

| 10年後 | 約705万円 | 約849万円 | +144万円 |

| 15年後 | 約808万円 | 約1,130万円 | +322万円 |

| 20年後 | 約910万円 | 約1,521万円 | +611万円 |

ただし、配当再投資には注意点もあります。

- 減配リスクがあり配当継続の保証はない

- JT株の集中投資でリスクが高まる

- 株価下落局面では含み損の拡大も

- 配当所得税(約20%)がかかる

NISA口座を活用すれば配当にかかる税金を回避できるため、配当再投資戦略との相性は抜群です。

ポートフォリオの適切な組み入れ比率

いくら高配当が魅力的でも、一つの銘柄に集中投資するのはリスクが高すぎるため、JT株をポートフォリオに組み入れるなら全体の10~20%程度が◎。

【資産額別の推奨ポートフォリオ例】

| 総資産額 | JT株配分 | 配分額 | 年間配当予想 |

|---|---|---|---|

| 300万円 | 15% | 45万円 | 約1.8万円 |

| 500万円 | 20% | 100万円 | 約4.1万円 |

| 1,000万円 | 15% | 150万円 | 約6.2万円 |

| 2,000万円 | 10% | 200万円 | 約8.2万円 |

他の組み入れ候補としては下記の資産クラスがおすすめで、分散投資を心がければ安定した配当収入に期待できます。

- 他の高配当株

→三菱商事、NTT、KDDI、オリックス - インデックスファンド

→S&P500、オルカン、日経平均 - 債券・REITファンド

→安定収益を重視 - ヘッジファンド

→より高いリターンを狙う(500万円以上)

500万円を超える余剰資金があるなら、JT株の比率を下げてヘッジファンドも組み込めば、より効率的なポートフォリオを構築可能です。

高配当株で失敗しないための注意点

投資タイミングと段階的投資手法

高配当株への投資は一括よりも段階的な積立がおすすめで、株価の変動リスクを軽減しながら平均取得価格を安定させる効果が期待できます。

特にJT株は為替の影響を受けやすいため、時間分散は重要な戦略です。

- 配当利回り5%以上

→積極的な買い場 - 配当利回り4.5~5%

→段階的な買い増し - 配当利回り4%以下

→様子見または売却検討 - 決算発表前後

→価格の変動性・振れ幅が激しい

毎月一定額を投資するドルコスト平均法も有効で、例えば月5万円ずつ投資すれば、年間60万円の投資を時間分散できます。

【各投資手法のメリット・デメリット】

| 投資手法 | メリット | デメリット | おすすめ度 |

|---|---|---|---|

| 一括投資 | 手数料が安い・管理が簡単 | タイミングリスクが大きい | ★★☆ |

| 段階投資 | リスク分散・心理的負担軽減 | 手数料がやや高い | ★★★ |

| 積立投資 | 時間分散効果・自動化可能 | 上昇相場で機会損失 | ★★★ |

投資初心者は、まず少額から始めて慣れてきたら投資額を増やしていきましょう。

リスクを軽視しない

JT株に限らず投資においてリスクを軽視してしまうのは最も危険なパターンなので、事前に注意点を把握しリスク管理に努めるのが賢明です。

- 全資産をJT株に集中投資

→減配・株価下落で大損失のリスク - 配当金を生活費に依存

→減配時に生活が困窮する危険性 - 短期売買での利益狙い

→JT株は値動きが緩やかで不向き - 業績の定期チェックを怠る

→環境変化を見逃すリスク

投資前にJTを取り巻く現状や業界の動向のチェックも欠かせません。

- 最新の決算内容

→売上・利益・配当性向の推移 - 為替レート

→円高局面では業績悪化の懸念 - 競合他社の動向

→たばこ業界全体のトレンド - 規制強化のニュース

→たばこ税増税や法規制の動き - 自身のリスク許容度

→減配・株価下落に耐えられるか

例えば「購入価格から20%下落したら売却」「年間配当が150円を下回ったら売却」など、明確な損切りラインの基準を決めておきましょう。

高配当が魅力のJT株への投資は、リスクを十分理解した上で慎重な判断が求められます。

JT株は買ってはいけない?優良投資先

買ってはいけないと言われる理由も、高水準の配当利回りや好調な業績などメリットもあるJT株ですが、500万円以上の余裕資金があるならさらに高利回りで資産を増やす手法があります。

次は、低リスクで年利10%以上の高いリターンを狙える優良投資先を見ていきましょう。

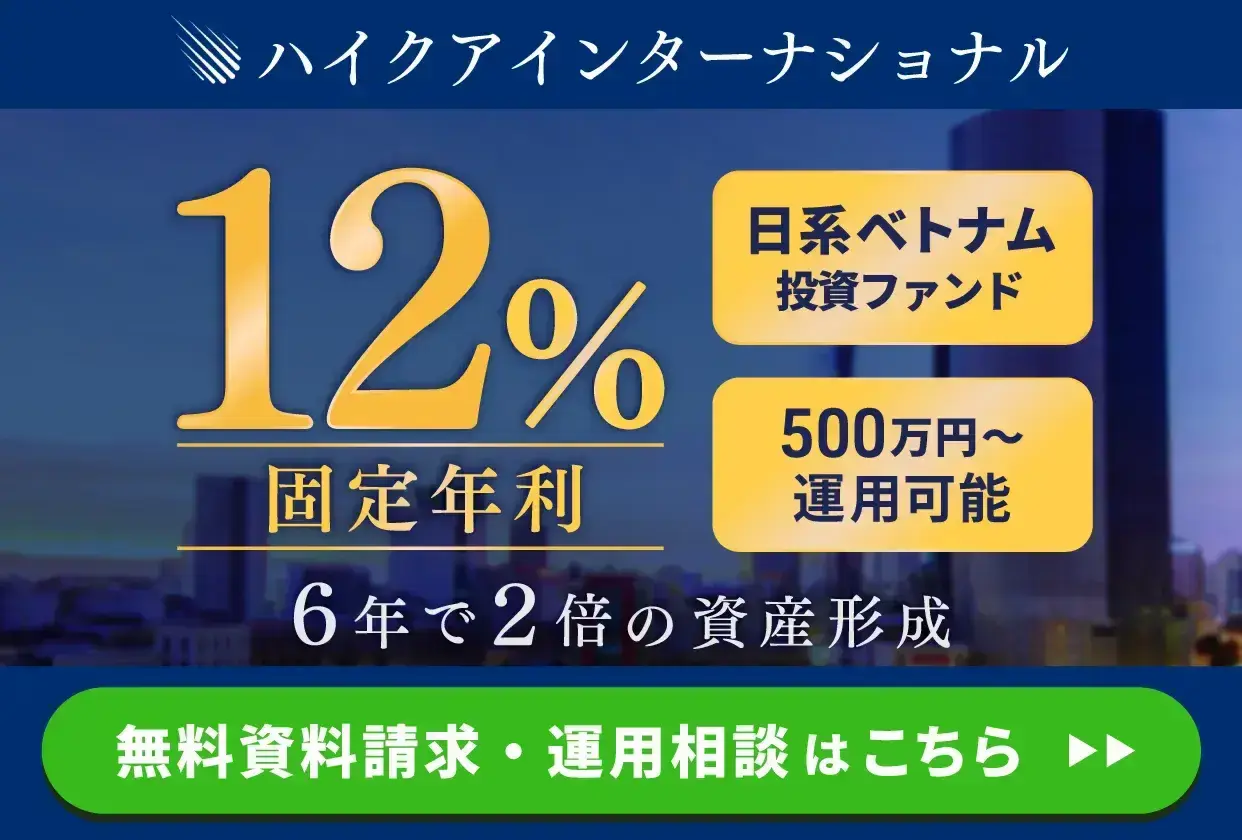

ハイクアインターナショナル(年利12%)

JT株よりおすすめできる優良投資先1社目のハイクアインターナショナルは、年間12%(固定)の配当を実現している今注目の運用会社です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

投資対象は、ハイクアインターナショナルの関連会社で大阪からベトナムに進出し、グループ全体で25億円の売上を達成、2026年にベトナムUPCoM市場へ上場予定のSAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開していて、日本メディアにもたびたび取り上げられている透明性・信頼性の高い企業への事業融資を通じて、安定した収益を生み出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 株価変動リスクがない→事業融資型で株式市場の影響を受けない

- 高い透明性と信頼性→投資先の事業内容が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー→3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から→比較的参入しやすい

- 手数料なし→信託報酬などの保有手数料が一切不要

- 選べる運用方法→配当受取(単利)か複利を選択可能

- 解約の縛りなし→必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額の設定で、株式投資と異なり企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的です。

出資前には無料面談を実施し出資後も事業報告会を開催するなど情報開示にもかなり積極的。

ベトナムの堅調な経済成長を背景に年利12%固定の高い安定性を誇り、株価変動リスクがないため市場の大きな波にも左右されません。

ハイクアインターナショナルに1000万円投資すると、年間120万円の安定配当を実現できます。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

JT株(金利4.1%で試算)と比較すると、10年間で1,120万円の差が生まれます。

【JT株とハイクアインターナショナルの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| JT株 | 1000 万円 | 4.1% | 410万円 |

| ハイクアインターナショナル | 1000 万円 | 12% | 1,200 万円 |

| 差額 | +790 万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

JT株の金利より高い利回りかつ安全に運用したいなら、ハイクアインターナショナルは最適な選択肢でしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

アクション(前年度年利17.35%)

JT株よりおすすめできる優良投資先2社目のAction(アクション)は、高水準のリターンで今投資家から注目を集めている新進気鋭の運用会社です。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35% (2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 問い合わせ | 公式サイト |

『みんなのFX』で知られる元トレイダーズホールディングス取締役で金融業界歴30年以上の代表が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用。

前年度には運用実績17.35%を達成するなど、安定した収益を創出しています。

- 圧倒的な運用実績

- 金融業界30年以上の実力ある運用チーム

- 多角的な投資でリスク分散

- 最低投資額500万円から

- 契約期間は原則1年

Action(アクション)は、最低投資額500万円から相談可能で、役員陣や実績を公式サイトで公開するなど透明性も間違いありません。

分散投資でJT株よりリスクを抑えながら高利回りの資産形成を進めたいなら、外せない選択肢でしょう。

ただし、「いつでも自由に解約できる商品」ではなく、契約期間中の中途解約は原則認められていないので、余剰資金での投資が推奨されます。

Action(アクション)に1000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1000万円は維持しながら毎年170万円の利益が出て、6年で元本を上回る運用益を得られる計算に。

JT株(金利4.1%で試算)と比較すると、10年間で1,290万円の差が生まれます。

【JT株とAction(アクション)の比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| JT株 | 1000 万円 | 4.1% | 410 万円 |

| Action (アクション) | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,290 万円 | ||

Action(アクション)がおすすめな投資家の特徴は下記の通りです。

- JT株の利回りでは物足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

JT株で10年かけて得られる利益を数年で達成したいなら、Action(アクション)は有力な投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

JT株は買ってはいけない?よくある質問

最後に、買ってはいけないと言われるJT株に関してよくある質問を見ていきます。

JT株は買ってはいけない?まとめ

JT株が買ってはいけない高配当株と言われる理由は下記の通りでした。

今後の見通しに対しての懸念も、決して少なくはありません。

JT株への投資は、事業環境の変化により投資家の見解が分かれ、特にグローバル展開に伴うリスクや長期的な市場動向には慎重な分析が求められます。

高い配当利回りや好調な業績、たばこ事業の展開や将来性に期待するならJT株を、安定とより高い利回りを目指すなら優良投資先を上手に活用して、資産形成を加速しましょう。

安定×高リターンのおすすめ優良投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 | | |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |

- JT株の減配リスクを避けたい

- 年利10%以上の高いリターンを狙いたい

- ESG問題のない投資先を希望

- プロに運用を任せたい

- 500万円以上の余裕資金がある