2026年最新の個人向け社債の発行予定が気になっていても、特徴やおすすめがわからず投資を迷っている人は少なくありません。

個人向け社債は、預金や国債以上の高い利回りで安定収入が見込めるものの、人気が集中して即完売する銘柄が多いため、代替投資先も併用すれば資産の倍増が可能です。

今回は、2026年発行予定の個人向け社債の最新情報と、個人向け社債が出やすい企業、社債の選び方と注意点を詳しく解説します。

2026年発行予定の個人向け社債

まずは、2026年発行予定の個人向け社債と、発行予定が早期公表されない理由、公表タイミングの目安を見ていきましょう。

2026年発行予定の個人向け社債一覧

現時点(2026年3月)で確認できる情報はごく一部に限られますが、2026年に発行予定(or発行済)のおすすめ個人向け社債一覧を見ていきましょう。

| 銘柄名 | 年利 (税引前) | 債券価格 | 格付け | 償還期間 (満期) | 取扱 証券会社 | 申込期間 (発行日) |

|---|---|---|---|---|---|---|

| SBIホールディングス株式会社第1回無担保セキュリティ・トークン (デジタル名義書換方式)社債(社債間限定同順位特約付) | 2.150% | 1万円以上 1万円単位 | A-(R&I) | 2029/3/23 (3年) | SBI証券 | 3/11~3/23 (2026/3/24)(完売) |

| 名古屋鉄道株式会社第76回無担保社債(社債間限定同順位特約付) | 1.947% | 10万円以上 10万円単位 | A(R&I) A+(JCR) | 2031/3/19 (5年) | 野村/みずほ/大和/SMBC日興 三菱UFJモルガンスタンレー SBI/東海東京/丸三/岡三 | 3/9~3/18 (2026/3/19)(完売) |

| 株式会社T&Dホールディングス第7回無担保社債(社債間限定同順位特約付) | 1.897% | 10万円以上 10万円単位 | AA(JCR) | 2031/3/12 (5年) | 楽天/SMBC日興/岡三/大和 三菱UFJモルガンスタンレー | 3/3~3/11 (2026/3/12)(完売) |

| 三菱HCキャピタル株式会社第24回無担保社債(社債間限定同順位特約付) | 1.968% | 100万円以上 100万円単位 | AA(R&I) AA(JCR) | 2031/3/12 (5年) | 三菱UFJモルガンスタンレー 大和/みずほ/SMBC日興/野村 東海東京/岡三 | 3/2~3/11 (2026/3/12)(完売) |

| 株式会社光通信 第55回無担保社債(社債間限定同順位特約付) | 2.52% | 50万円以上 50万円単位 | A(R&I) A+(JCR) | 2030/3/12 (4年) | SBI/楽天/野村/東海東京 SMBC日興/大和/浜銀TT | 3/2~3/11 (2026/3/12)(完売) |

| 東急不動産ホールディングス株式会社第33回無担保社債(社債間限定同順位特約付)(グリーンボンド) | 1.904% | 10万円以上 10万円単位 | A+(JCR) | 2031/3/12 (5年) | SBI/野村/大和/みずほ 三菱UFJモルガンスタンレー | 2/26~3/11 (2026/3/12)(完売) |

| 第87回国際協力機構債券(JICA SDGs債) | 1.256% | 1万円以上 1万円単位 | AA+(R&I) | 2027/12/20 (約2年) | 三菱UFJモルガンスタンレー SBI/大和/東海東京/楽天 | 2/9~2/26 (2026/2/26)(完売) |

| マネックスグループ株式会社保証付マネックスファイナンス株式会社 2029年2月27日満期 円建社債 | 2.51% | 1万円以上 1万円単位 | BBB+(JCR) | 2029/2/27 (3年) | マネックス証券 | 2/2~2/26 (2026/2/26)(完売) |

| アイザワ証券 グループ株式会社 第16回無担保社債 | 1.50% | 500万円 単位 | – | 2027/2/19 (1年) | アイザワ証券 | 2/2~2/19 (2026/2/20)(完売) |

| 株式会社クレディセゾン 第116回無担保社債 (社債間限定同順位特約付) | 2.043% | 10万円以上 10万円単位 | A+(R&I) AA-(JCR) | 2031/1/30 (5年) | 楽天/SBI/マネックス 野村/みずほ/東京東海 三菱UFJeスマート証券 三菱UFJモルガンスタンレー等 | 1/19~1/29 (2026/1/30)(完売) |

| 関西電力株式会社 第579回無担保社債 (社債間限定同順位特約付) | 1.84% | 10万円以上 10万円単位 | AA-(R&I) AA+(JCR) | 2030/1/25 (4年) | 大和/野村/みずほ/SMBC日興 三菱UFJモルガンスタンレー SBI/マネックス/楽天等 | 1/15~1/28 (2026/1/29)(完売) |

| アイザワ証券 グループ株式会社 第15回無担保社債 | 1.40% | 500万円 単位 | – | 2027/1/27 (1年) | アイザワ証券 | 1/7~1/27 (2026/1/28)(完売) |

| SBIホールディングス 株式会社 第46回無担保社債 (社債間限定同順位特約付) | 2.484% | 10万円以上 10万円単位 | A-(R&I) | 2031/1/23 (5年) | SBI/SMBC日興/みずほ 野村/大和等 | 1/13~1/22 (2026/1/23)(完売) |

2026年発行予定の個人向け社債を見ると、利率水準は年1%台後半〜2%台中盤、期間は3〜5年程度の中期債が主流です。

同時期に募集されている個人向け国債「固定5年第180回」の年利1.58%と比較すると、信用スプレットとしてわずかに上乗せされている構図に。

個人向け国債5年物の利率は、2025年の0.77%から約2倍となり、国債の利率アップに合わせて個人向け社債の水準も段階的に引き上げられています。

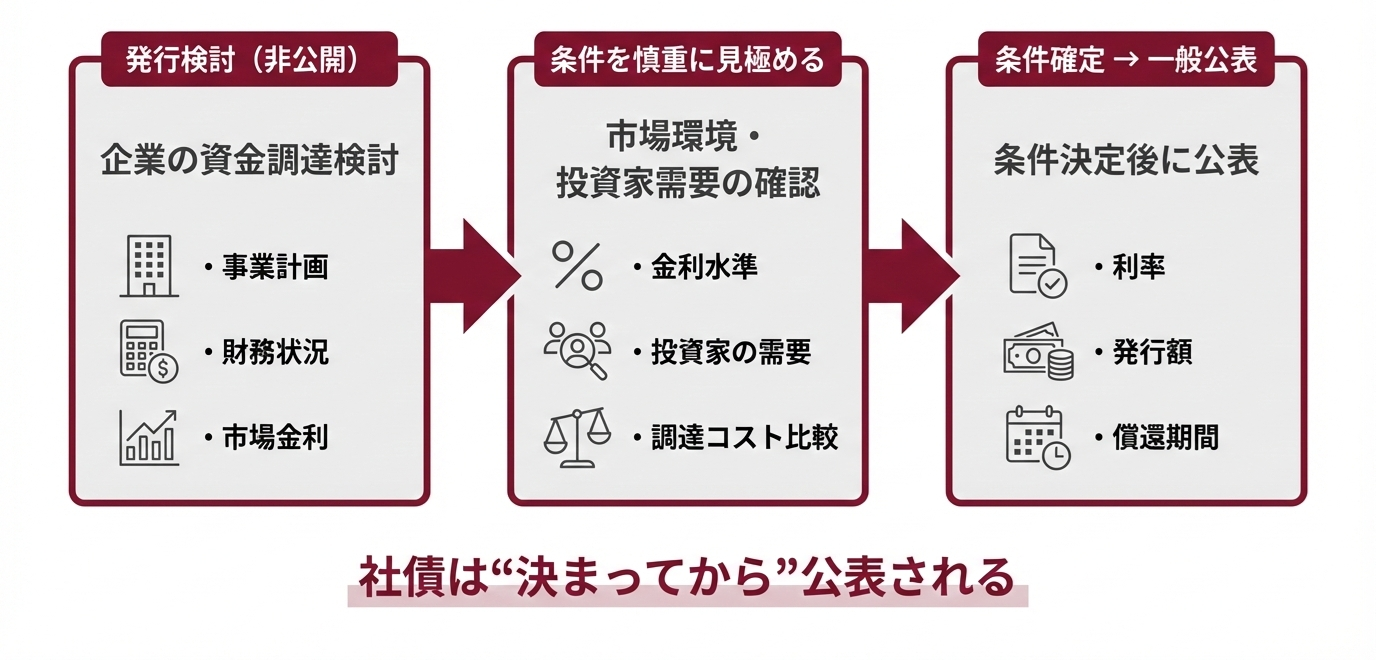

社債の発行はなぜ早期公表されない?

企業の資金調達タイミングは、事業計画や財務状況、市場環境で流動的に変わるため、社債の発行予定や発行時期、発行価格はそもそも年初の段階で確定していません。

調達コストの観点からも、企業は金利水準や投資家需要を見極めながら、最も条件の良いタイミングでの発行を重視します。

市場環境や資金需要を確認しながら、発行条件が固まった段階で初めて情報を公表する企業がほとんどです。

発行までの流れと公表タイミング

2026年の発行予定だけに限らず個人向け社債は、概ね「需要申告→条件決定→募集開始」の流れで発行されます。

市場環境を踏まえて企業が発行を検討

証券会社を通じて需要を確認

利率・発行額・期間など

一般向けに情報公開・販売(申込)開始

個人向け社債の発行は、引受証券会社が既存顧客などを中心に、購入意向や金額を確認する需要申告からスタート。

投資家の需要を確認後、企業と証券会社が発行条件(利率・償還期間・発行額など)を決定、条件が整った段階で募集(販売)が開始される流れです。

発行予定情報の一般公開は、多くの企業で募集開始の1週間~10日前あたりに、企業のニュースリリースや証券会社のWebサイトを通じて「近日中に社債を発行予定」と予告を掲載。

募集の案内が掲載される段階で、発行条件決定日(予定)と申込期間(予定)が示され、条件決定後に利率など発行条件が確定表示されます。

2026年発行予定の個人向け社債はすでに多くが完売。購入難易度と年利の低さを加味すると、より高リターンを実現できる代替投資先も検討するべきでしょう。

2026年発行予定個人向け社債購入必勝法

人気が高く募集開始わずかで即完売するのが珍しくない2026年発行予定の個人向け社債ですが、発行のタイミングや発行されやすい局面を判断する基準も存在します。

次は、2026年発行予定の個人向け社債を買い逃さない購入の必勝法を見ていきましょう。

発行頻度が高い企業を狙う

個人向け社債の発行タイミングや条件は事前に把握できませんが、過去の実績から「発行されやすい企業」の傾向は整理できます。

ほぼ毎年のように個人向け社債を発行している企業は発行実績が安定していて、個人投資家でも比較的チェックしやすいです。

| 企業名 | 個人向け社債の発行頻度 の目安 (直近数年) | 利率帯の目安 (直近数年) | 主な特徴 |

|---|---|---|---|

| 株式会社あかつき | 毎年(年に数回) | 1%〜1.5%程度 | 債券価格:100万円/満期:5年程度 |

| ソフトバンク グル-プ株式会社 | 毎年(年に数回) | ※2%台半ば~4%台後半 | 債券価格:100万円/満期:5~7年程度 格付け:BBB~A(JCR) |

| 株式会社三菱UFJ フィナンシャル・グループ | 毎年(年に数回) | ※0.7~2%台前半 | 債券価格:100万円/満期:10年程度 格付け:AA-(R&I)/AA-(JCR) |

| 株式会社みずほ フィナンシャルグループ | ほぼ毎年(年に数回) | ※0.8~2%台前半 | 債券価格:100万円/満期:10年程度 格付け:A+(R&I)/A+(JCR) |

| 株式会社 クレディセゾン | ほぼ毎年(年に1回) | 0.4~1%台中盤 | 債券価格:10万円/満期:5~7年程度 格付け:A+(R&I)/AA-(JCR) |

| 北陸電力株式会社 | 毎年(年に1回) | 0.4~1%台後半 | 債券価格:10万円/満期:4~5年程度 格付け:A+(R&I) |

| 北海道電力株式会社 | 毎年(年に1回) | 0.36~1%台中盤 | 債券価格:10万円/満期:3年程度 格付け:A+(R&I)/AA-(JCR) |

| 四国電力株式会社 | 毎年(年に数回) | 0.14~1%前半 | 債券価格:10万円/満期:3年程度 格付け:A+(R&I) |

| 東北電力株式会社 | ほぼ毎年(年に数回) | 0.32~1%前半 | 債券価格:10万円/満期:3年程度 格付け:A+(R&I)/AA(JCR) |

資金調達手段として個人向け社債を継続的に活用しているため、2026年も市場環境が大きく悪化しない限り発行予定が出される見込みがあるでしょう。

毎年ではないものの、発行実績が途切れていない企業は、市場環境や資金需要が合致したタイミングで、比較的高い確率で個人向け社債を発行してきた実績があります。

| 企業名 | 個人向け社債の発行頻度 の目安 (直近数年) | 利率帯の目安 (直近数年) | 主な特徴 |

|---|---|---|---|

| 株式会社光通信 | 不定期だが2023年以降 毎年発行 | 1~2.6%程度 | 債券価格:100万円/満期:5~7年程度 格付け:A(R&I)/A+(JCR) |

| アイザワ証券 グループ株式会社 | 2024年秋より ほぼ毎月発行 | 1.1~1.3%程度 | 債券価格:500万円/満期:1年程度 |

| 三菱HC キャピタル株式会社 | 2022年頃より 毎年発行 | 0.3~1.5%程度 | 債券価格:100万円/満期:7年程度 格付け:AA(R&I)/AA(JCR) |

| 株式会社大和証券 グループ | 不定期だが2023年以降 毎年発行 | 0.5~1.2%程度 | 債券価格:100万円/満期:1~5年程度 格付け:AA-(R&I)/AA(JCR) |

| 株式会社三井住友 フィナンシャルグループ | 不定期だが2023年以降 毎年発行 | ※1.1~2.3%程度 | 債券価格:100万円/満期:10年程度 格付け:AA-(R&I)/AA-(JCR) |

| SBIホールディングス株式会社 | 不定期だが2022年以降 毎年発行 | 1~1.8%程度 | 債券価格:10万円/満期:4年程度 格付け:A-(R&I) |

| オリックス株式会社 | 不定期だが2021年以降 毎年発行 | 0.3~1.5%程度 | 債券価格:100万円/満期:5年程度 格付け:AA(R&I) |

| イオンモール 株式会社 | 毎年ではないが高頻度 | 0.5~1.1%程度 | 債券価格:100万円/満期:5年程度 格付け:A-(R&I) |

金利水準や調達目的が整った年に集中して社債が発行される傾向のため、発行予定が出たタイミングで優先的に比較・検討できるよう、常に動向をチェックしておくべき企業です。

不定期でも利率が高い企業を狙う

個人向け社債の発行時期が毎年固定されていないものの、過去に一定の頻度で募集され、かつ利率が相対的に高めに設定された企業があります。

| 企業名 | 個人向け社債の発行頻度 の目安 (直近数年) | 利率帯の目安 (直近数年) | 補足(発行されやすい条件) |

|---|---|---|---|

| ソフトバンク 株式会社 | 不定期 直近は2025年1月 | 1%弱~1.8%程度 | 債券価格:10万円/満期:5~7年 格付け:A+(R&I)/AA-(JCR) |

| 楽天グループ 株式会社 | 不定期 直近は2025年7月 | 0.7~2.3%程度 | 債券価格:50万~100万円 満期:2年~3年 格付け:A-(JCR) |

| 楽天カード 株式会社 | 不定期 直近は2025年6月 | 0.5%弱~1.6%程度 | 債券価格:10万~50万円 満期:1年~5年 格付け:A-(JCR)/BBB+(R&I) |

| イオン株式会社 | 個人向けは不定期 直近は2025年8月 | 2.025% | 債券価格:100万円/満期:7年 格付け:A-(R&I) |

| 株式会社プレミアム ウォーターHD | 発行実績は少ない 直近は2025年8月 | 2.62% | 債券価格:10万円/満期:3年 格付け:BBB+(R&I)/BBB+(JCR) |

| 株式会社IDOM | 発行実績は少ない 直近は2025年11月 | 2.45% | 債券価格:10万円/満期:3年 格付け:BBB+(JCR) |

| GMOインターネット グループ株式会社 | 不定期 直近は2023年12月 | 1.6%前後 | 債券価格:100万円/満期:4~5年 格付け:A-(JCR) |

| GMOフィナンシャル ホールディングス株式会社 | 不定期 直近は2024年4月 | 1.5~1.7%程度 | 債券価格:10万円/満期:3年 格付け:A-(JCR) |

発行タイミングが事前に読みづらいですが、条件が出れば投資妙味が高くなりやすいのが特徴です。

個人向け社債を継続的に発行している企業には、安定した資金調達ニーズがあり、個人投資家向け販売の実績とノウハウが蓄積されています。

一定水準以上の信用力を維持できているのも、継続的な発行を可能にする企業に欠かせない条件です。

過去に何度も個人向け社債を発行している企業ほど2026年も発行予定を出す可能性が高いでしょう。

金利環境と社債発行タイミングの見極め

個人向け社債は市場金利の水準に大きく影響を受け、金利が低い局面では企業が資金調達コストを抑えるため、社債の発行は増えやすくなります。

金利が上昇局面に入ったからと社債の発行が止まるとは限らず、むしろ「さらに金利が上がる前に資金を確保する」目的で、企業が発行を前倒しする動きも多いです。

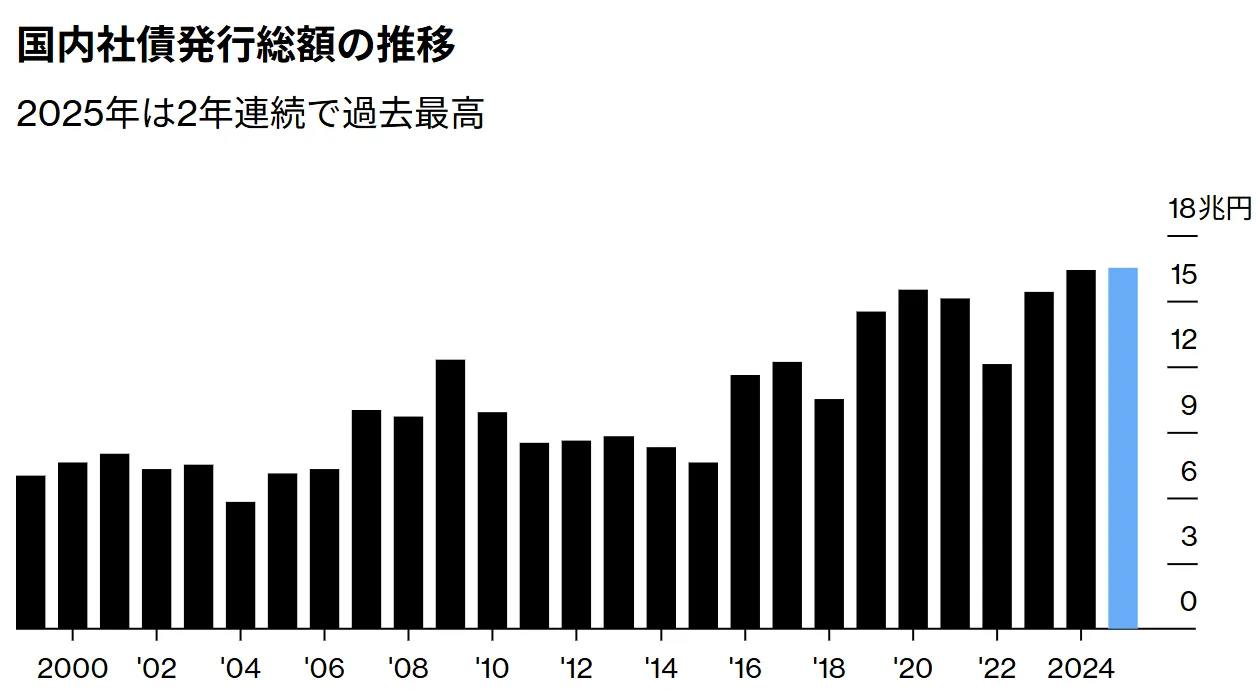

実際に、2025年の国内社債発行額は約16.5兆円と過去最高水準に達し、金利上昇が意識される中で企業の資金調達の前倒しが進みました。

引用:Bloomberg

2026年も日本銀行がすでに利上げ局面に入っていて、市場では年内に1〜2回程度(合計0.25〜0.5%)の追加利上げが想定されています。

現在の環境では、追加利上げ前の発行を意識して個人向け社債も1〜7月頃に発行されやすいでしょう。

企業側の資金調達ニーズを掴む

個人向け社債の発行は、企業の資金調達の都合にも左右されます。

設備投資や借入金の借り換え、M&Aなどまとまった資金需要が生じる局面では、銀行借入と並んで選ばれる手段に。

特に、過去に発行実績のある企業は、販売ノウハウや証券会社との連携が整っているため、条件が合えば再び発行しやすく、業績が安定している企業ほど比較的良い条件で社債を発行しやすいです。

2026年は、GX (グリーントランスフォーメーション) やデジタル関連に加え、コロナ禍に調達された短期資金の借り換え需要も見込まれ、信用力の高い企業を中心に個人向け社債の発行があり得るでしょう。

2026年の金融政策と市場環境を理解

2026年は日本銀行の金融政策が社債市場に強く影響すると予想され、国債の買い入れを段階的に減らす量的引き締めが継続しており、長期金利は上昇しやすい環境です。

長期金利が上昇すると国債よりも利回りを期待できる社債に資金が向かい、企業も発行を判断しやすくなります。

株式市場の変動が大きい局面では、価格変動リスクを抑えたい資金が社債に向かい、個人向け社債への需要が高まる傾向が◎。

投資家側の社債需要の底堅さ、企業の資金調達ニーズ、金利上昇前に条件を確定させたい企業側の意図が重なり、2026年の個人向け社債の発行は高水準で続く状況と言えるでしょう。

2026年発行予定の個人向け社債はすでに多くが完売。発行予定をある程度予想できても人気が集中すれば買えるとは限らないため、低リスクで高利回りな代替投資先も選択肢に入れておきましょう。

2026年発行予定の個人向け社債の注意点

では、2026年の金融環境を踏まえ、2026年発行予定の個人向け社債の選び方と注意点を見ていきます。

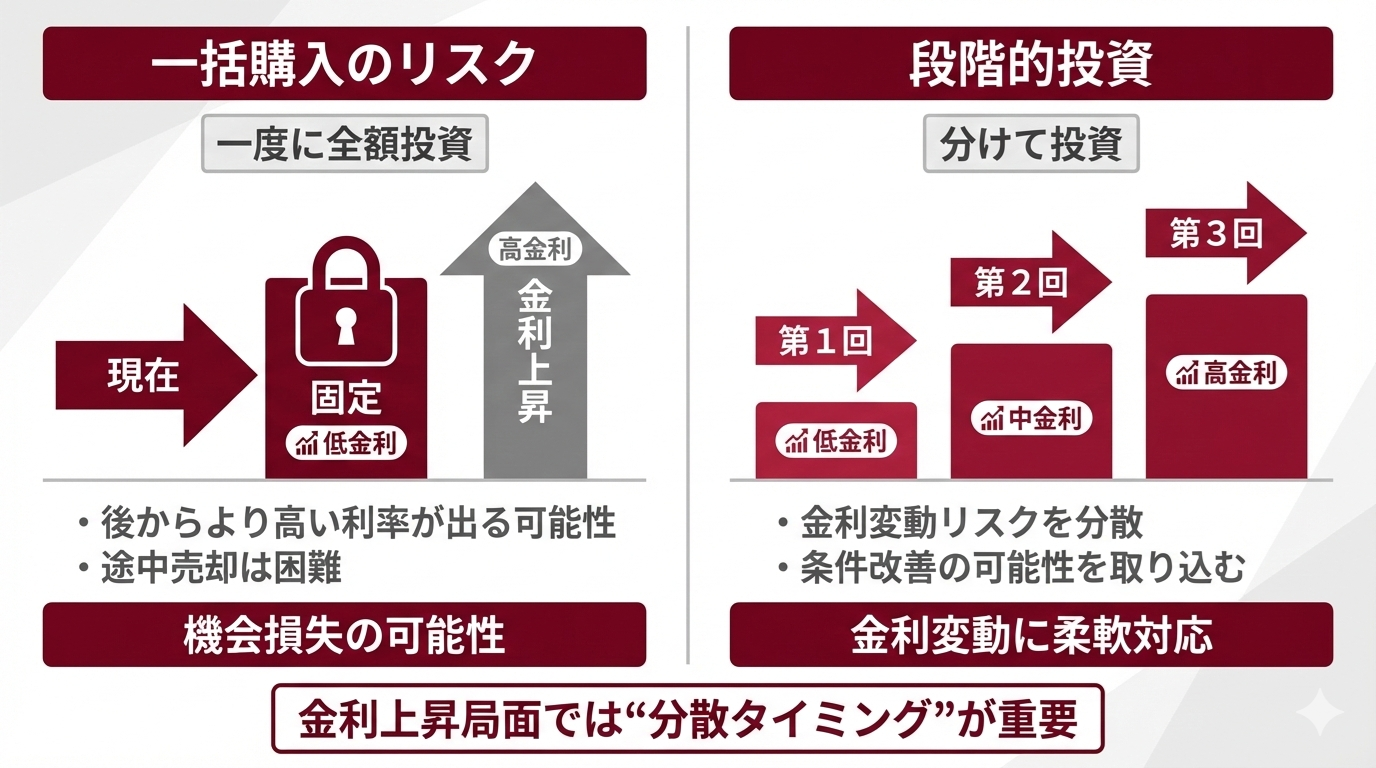

金利動向を踏まえ一括購入を避ける

2026年発行予定の個人向け社債は、金利環境の影響を強く受けるため、現在の金利水準が今後どう変化するか見通しを立てて購入を判断しなければなりません。

2026年は利上げ局面の継続が想定され、購入後により高い利回りの社債の発行も考えられますが、金利が天井圏にあると判断できれば現在の高めの利回りを確保できる好機とも言えます。

「今すぐ買うか」「次の発行を待つか」は金利の先行きを考慮して検討が必要なものの、社債は一度購入すると途中売却が難しいです。

発行時期や償還期間の異なる社債に分散して投資しておけば金利変動リスクを抑えられ、特に政策金利の引き上げが続く局面では、購入を少し待てばより有利な条件の社債が発行され得ます。

2026年の金利変動期においては、一度に買い切らず金利動向を見ながら段階的に投資する考え方は、有効な戦略でしょう。

利回りだけで判断しない

2026年発行予定の利率の高い個人向け社債は魅力的ですが、利回りだけで購入を判断するのは避けるべきです。

発行企業の信用リスクや償還までの期間の長さ、商品に特殊な条件(劣後債や期限前償還条項付きなど)が付いているのが、高い利回りの理由となっている個人向け社債もあります。

2026年は借り換えや成長投資の資金需要が高いですが、金利の上昇は調達コストの増加にも直結、財務体質が弱い企業には利払い負担が重くなり、信用力に影響が出ないとも限りません。

購入前には、信用格付けに加えて売上や利益の安定性、自己資本比率、有利子負債の水準など、企業の財務状況を確認しておきましょう。

発行情報を継続確認して買い逃さない

2026年発行予定の個人向け社債は、発行条件の公表から申込開始までの期間が短く、平日に突然情報を出して数日後には募集を始める発行体も珍しくありません。

少なくとも月2回程度は複数の証券会社のWebサイトを定期的に確認しておかなければ、見逃しが生じやすいです。

- 主要証券会社の新発債ページを定期的に確認

- 証券会社のメール・アプリ通知を利用

- 過去に発行実績のある企業のIR情報ページを継続的にチェックする 等

買い逃しを防ぐために、発行情報が出てから慌てて探すのではなく、日頃から複数の証券会社と発行企業の情報を定期的に確認して判断材料を蓄えておきましょう。

外貨建て債券と個人向け社債は別物

外貨建て債券と個人向け社債は、為替変動の影響を受ける点で個人向け社債とは性質が異なります。

外貨建て債券では、購入時と償還時の為替レート次第で円ベースの実質利回りが大きく変わり、利息を受け取っていてもトータルで損失が発生し得るのは否めません。

ゼロクーポン債や通貨オプションなど、商品性が複雑な債権もあり、仕組みを十分に理解しないまま購入すると想定外の結果を招くリスクも。

外貨建て債券は、為替動向や商品設計まで含めて理解した上での判断が求められ、「高利回り」の数字だけで個人向け社債と同列に考えるのは避けるべきでしょう。

社債以外の投資商品と比較して判断

2026年発行予定の個人向け社債は、預金や国債に比較的近い性質を持ちながらも高い利回りを狙える商品です。

ただし、近年はインフレが進んでおり、利息は受け取れていても実質的には資産がほとんど増えていない、あるいは目減りしている個人向け社債も見受けられます。

実際に近年発行された日本の個人向け社債では、インフレ率を上回る利回りは限定的でした。

今後は市場金利の上昇に伴い、個人向け社債の利率は徐々に上昇すると考えられますが、インフレ率も2%前後で推移すると見込まれており、金利上昇=実質的な資産増加とはいかないでしょう。

利回りがインフレ率を明確に上回らない限り、社債は「資産を増やす」よりも、「価値の目減りを抑える」役割が中心になります。

資産を増やす主目的があるなら個人向け社債だけに頼らず、成長性のある投資商品と組み合わせて考えるのが賢明です。

2026年発行予定個人向け社債代替投資先

2026年発行予定の個人向け社債は、発行情報を継続的にチェックし万全な準備をしていたとしても、タイミングや申込状況によっては希望する社債を購入できません。

次は、個人向け社債を買い逃しても低リスク高利回りを実現する代替投資先を見ていきましょう。

【年利12%固定】ハイクア

2026年発行予定の個人向け社債よりおすすめの代替投資先1社目のハイクアインターナショナルは、年間12%(固定)の配当を実現している運用会社です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

価格変動リスク・手数料・解約の縛りなし

投資対象は、ハイクアインターナショナルの関連会社で大阪からベトナムに進出し、グループ全体で25億円の売上を達成、2026年にベトナムUPCoM市場へ上場予定のSAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開していて、日本メディアにもたびたび取り上げられている透明性・信頼性の高い企業への事業融資を通じて、安定した収益を生み出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 株価変動リスクがない→事業融資型で株式市場の影響を受けない

- 高い透明性と信頼性→投資先の事業内容が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー→3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から→比較的参入しやすい

- 手数料なし→信託報酬などの保有手数料が一切不要

- 選べる運用方法→配当受取(単利)か複利を選択可能

- 解約の縛りなし→必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額の設定で、株式投資と異なり企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的です。

出資前には無料面談を実施し出資後も事業報告会を開催するなど情報開示にもかなり積極的。

ベトナムの堅調な経済成長を背景に年利12%固定の高い安定性を誇り、株価変動リスクがないため市場の大きな波にも左右されません。

個人向け社債とハイクアの比較

ハイクアインターナショナルに1000万円投資すると、年間120万円の安定配当を実現できます。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

1000万円の投資を2026年発行予定の個人向け社債(最大金利約2.5%で試算)とハイクアインターナショナルで比較すると、10年間で950万円の差が生まれます。

【個人向け社債とハイクアインターナショナルの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| 個人向け社債 | 1000 万円 | 2.5% | 250万円 |

| ハイクアインターナショナル | 1000 万円 | 12% | 1,200 万円 |

| 差額 | +950 万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

個人向け社債の金利より高い利回りかつ安全に運用して資産を増やしたいなら、ハイクアインターナショナルは代替投資先として最適でしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

【年利17.35%】アクション

2026年発行予定の個人向け社債よりおすすめの代替投資先2社目のAction(アクション)は、前年度17%超の驚異的なリターンを叩き出し、今投資家から最も注目を集めている新進気鋭の運用会社です。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 無料個別相談を実施 |

| 問い合わせ | 公式サイト |

どこかが崩れても致命傷にならない設計

Action(アクション)では、『みんなのFX』で知られる元トレイダーズホールディングス取締役で金融業界歴30年以上の代表が運用責任者を務め、幅広い分野へ分散投資しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

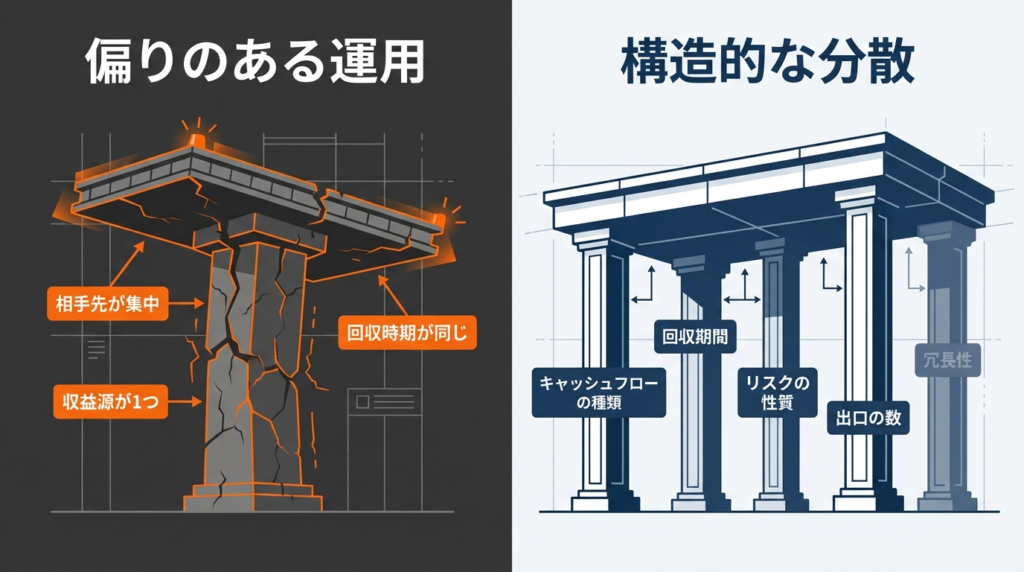

「銘柄を増やす」「投資先をたくさん作る」だけの単に投資テーマを増やす分散ではなく、構造的に偏らないより実務的な設計を徹底。

収益源が1つしかなく、売却益だけ、価格上昇だけに頼れば、相場が逆に動いた瞬間に総崩れします。

同じ投資先への集中投資や資金の回収タイミングが同じだと、1つの要因で同時に大損しかねません。

同じ理由で同時に崩れる偏りを作らない、“どこかが崩れても致命傷にならない”設計が、安定した高リターンを維持するアクションの分散投資です。

【Action(アクション)の分散投資の設計】

| 分散の観点 | 具体例 |

|---|---|

| 収益の出方 | 利息、手数料、事業利益、売却益などを組み合わせる |

| 回収期間 | 短期・中期・長期と分ける |

| リスクの種類 | 価格変動、信用、流動性、制度、オペレーションなど |

| 出口 | 売却・返済など複数ルートを確保 |

業界の第一線で走り続ける代表は、大儲けした後に大損した数多くの運用会社や投資家の事例を把握し同じ轍は踏まないため、長く続けて生き残れる資産運用では右に出る者はいないでしょう。

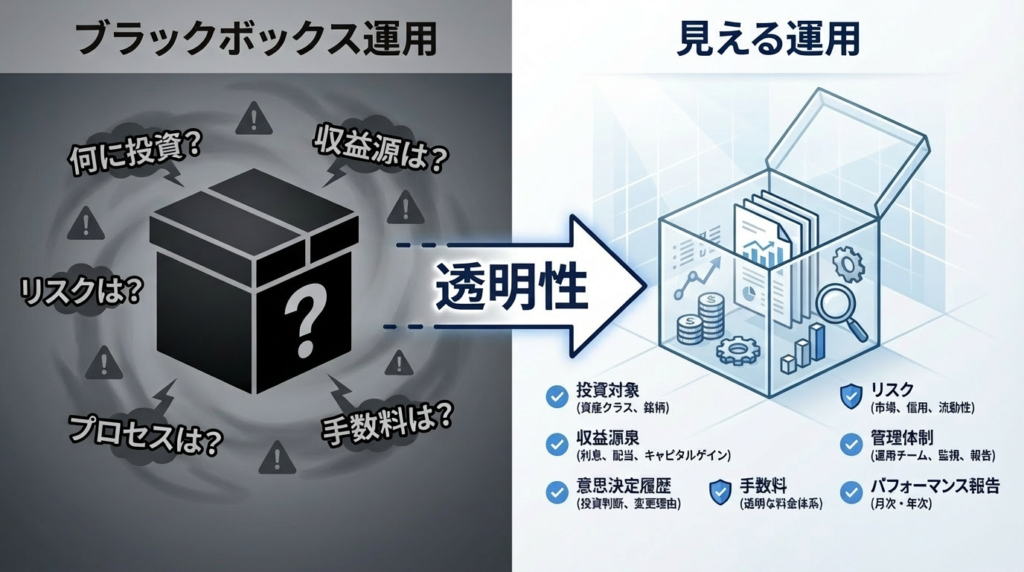

運用を見える状態にする高い透明性

Action(アクション)では役員陣の経歴や運用の実績も公式サイトで公開していて、実際の運用状況は四半期ごとに運用レポートを発行するなど、透明性も間違いありません。

「当たった・外れた」で語られがちな成果ですが、どういう情報・基準・手順でどう判断したかを土台に、無料相談で運用を見える状態にしてくれます。

【Action(アクション)の見える運用】

| 項目 | 内容 |

|---|---|

| 投資対象 | 何に投資しているか(投資テーマ・資金使途) |

| 収益源泉 | どこからキャッシュが生まれるか |

| リスク | 価格変動以外も含めて、何が起こり得るか |

| 管理体制 | 管理項目・頻度・担当 |

| 意思決定履歴 | いつ、何が起きて、どう判断したか |

ただの数字の羅列ではなく確固たる透明性があるからこそ、投資家は「自分のお金が今どうなっているのか」を常に把握可能です。

何かあったときに「確認できる明確な情報がある」ため、安心して運用を任せられるでしょう。

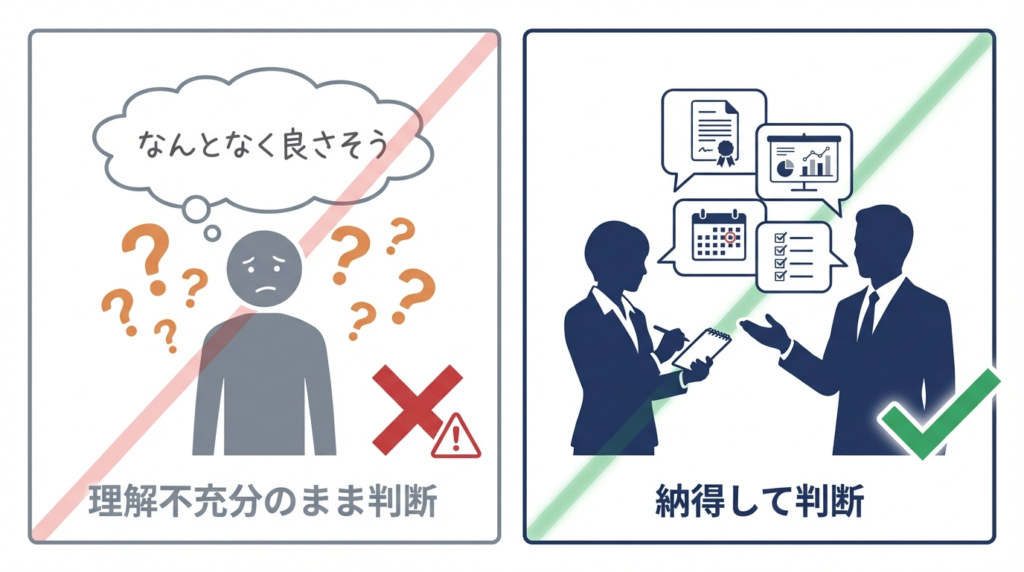

納得できなければ見送ってOK

アクションの面談では、「よく分からないけど、なんとなく良さそう」など、理解不十分な状態での投資を推奨しておらず、気になることがあればどんな質問でも歓迎してくれます。

不安が残るのは普通で、質問が出ない方が不健全、「納得できないなら見送ればいい」が代表の考え方です。

「質問が少ないよりもたくさん聞いてくれるほうが安心する」と明言していて、不安や疑問は遠慮せずにすべて質問して理解して納得した上で一緒に進められる関係を大切にしています。

\説明を聞くだけでもOK/

個人向け社債とアクションの比較

アクションでは、事業投資や短期ファイナンスなど複数の収益源を組み合わせて、特定の市場に依存しない安定した資産形成を目指せます。

アクションに1000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【アクションの1000万円配当シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1000万円は維持しながら毎年170万円の利益が出て、6年で元本を上回る運用益を得られる計算に。

1000万円の投資を2026年発行予定の個人向け社債(最大金利約2.5%で試算)とアクションで比較すると、10年間で1,450万円の差が生まれます。

【個人向け社債とアクションの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| 個人向け社債 | 1000 万円 | 2.5% | 250 万円 |

| アクション | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,450 万円 | ||

アクションへの投資が向いている投資家の特徴は下記の通りです。

- 個人向け社債の利回りでは物足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

個人向け社債で10年かけて得られる利益を数年で達成するなら、アクションは有力な投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

2026年発行予定の個人向け社債FAQ

最後に、2026年発行予定の個人向け社債によくある質問を見ていきます。

2026年発行予定の個人向け社債まとめ

現時点(2026年3月)で確認できている、2026年発行予定の個人向け社債は下記の通りでした。

| 銘柄名 | 年利 (税引前) | 債券価格 | 格付け | 償還期間 (満期) | 取扱 証券会社 | 申込期間 (発行日) |

|---|---|---|---|---|---|---|

| SBIホールディングス株式会社第1回無担保セキュリティ・トークン (デジタル名義書換方式)社債(社債間限定同順位特約付) | 1.85~2.45% (仮条件) | 1万円以上 1万円単位 | A-(R&I) | 2029/3/23 (3年) | SBI証券 | 3/11~3/23 (2026/3/24) |

| 名古屋鉄道株式会社第76回無担保社債(社債間限定同順位特約付) | 1.947% | 10万円以上 10万円単位 | A(R&I) A+(JCR) | 2031/3/19 (5年) | 野村/みずほ/大和/SMBC日興 三菱UFJモルガンスタンレー SBI/東海東京/丸三/岡三 | 3/9~3/18 (2026/3/19) |

| 株式会社T&Dホールディングス第7回無担保社債(社債間限定同順位特約付) | 1.897% | 10万円以上 10万円単位 | AA(JCR) | 2031/3/12 (5年) | 楽天/SMBC日興/岡三/大和 三菱UFJモルガンスタンレー | 3/3~3/11 (2026/3/12)(完売) |

| 三菱HCキャピタル株式会社第24回無担保社債(社債間限定同順位特約付) | 1.968% | 100万円以上 100万円単位 | AA(R&I) AA(JCR) | 2031/3/12 (5年) | 三菱UFJモルガンスタンレー 大和/みずほ/SMBC日興/野村 東海東京/岡三 | 3/2~3/11 (2026/3/12)(完売) |

| 株式会社光通信 第55回無担保社債(社債間限定同順位特約付) | 2.52% | 50万円以上 50万円単位 | A(R&I) A+(JCR) | 2030/3/12 (4年) | SBI/楽天/野村/東海東京 SMBC日興/大和/浜銀TT | 3/2~3/11 (2026/3/12)(完売) |

| 東急不動産ホールディングス株式会社第33回無担保社債(社債間限定同順位特約付)(グリーンボンド) | 1.904% | 10万円以上 10万円単位 | A+(JCR) | 2031/3/12 (5年) | SBI/野村/大和/みずほ 三菱UFJモルガンスタンレー | 2/26~3/11 (2026/3/12)(完売) |

| 第87回国際協力機構債券(JICA SDGs債) | 1.256% | 1万円以上 1万円単位 | AA+(R&I) | 2027/12/20 (約2年) | 三菱UFJモルガンスタンレー SBI/大和/東海東京/楽天 | 2/9~2/26 (2026/2/26)(完売) |

| マネックスグループ株式会社保証付マネックスファイナンス株式会社 2029年2月27日満期 円建社債 | 2.51% | 1万円以上 1万円単位 | BBB+(JCR) | 2029/2/27 (3年) | マネックス証券 | 2/2~2/26 (2026/2/26)(完売) |

| アイザワ証券 グループ株式会社 第16回無担保社債 | 1.50% | 500万円 単位 | – | 2027/2/19 (1年) | アイザワ証券 | 2/2~2/19 (2026/2/20)(完売) |

| 株式会社クレディセゾン 第116回無担保社債 (社債間限定同順位特約付) | 2.043% | 10万円以上 10万円単位 | A+(R&I) AA-(JCR) | 2031/1/30 (5年) | 楽天/SBI/マネックス 野村/みずほ/東京東海 三菱UFJeスマート証券 三菱UFJモルガンスタンレー等 | 1/19~1/29 (2026/1/30)(完売) |

| 関西電力株式会社 第579回無担保社債 (社債間限定同順位特約付) | 1.84% | 10万円以上 10万円単位 | AA-(R&I) AA+(JCR) | 2030/1/25 (4年) | 大和/野村/みずほ/SMBC日興 三菱UFJモルガンスタンレー SBI/マネックス/楽天等 | 1/15~1/28 (2026/1/29)(完売) |

| アイザワ証券 グループ株式会社 第15回無担保社債 | 1.40% | 500万円 単位 | – | 2027/1/27 (1年) | アイザワ証券 | 1/7~1/27 (2026/1/28)(完売) |

| SBIホールディングス 株式会社 第46回無担保社債 (社債間限定同順位特約付) | 2.484% | 10万円以上 10万円単位 | A-(R&I) | 2031/1/23 (5年) | SBI/SMBC日興/みずほ 野村/大和等 | 1/13~1/22 (2026/1/23)(完売) |

個人向け社債は人気が高くすでに完売している商品が多いですが、発行のタイミングや発行されやすい局面を判断する基準も存在します。

「価値の目減りを抑える」なら2026年発行予定の個人向け社債を、「資産を増やす」なら柔軟な運用戦略で年利10%以上を実現している代替投資先を上手に活用して、資産を確実に増やしていきましょう。

安定×高リターンのおすすめ優良投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |