【2026年4月更新】日本国内には100社近いヘッジファンド会社が存在し、500万円から個人投資できるファンドも増えています。本記事では、日本で個人投資可能な有名ヘッジファンド一覧から厳選した12社を、運用実績・利回り・透明性で比較しランキング形式で紹介します。

そもそも日本のヘッジファンドとは、国内に拠点を置く運用会社が私募形式で投資家の資金を集め、株式・債券・事業融資など幅広い手法で運用するファンドのこと。海外の大手ヘッジファンドと比べて最低投資額が500万円〜と低く、日本語で面談・相談できるのが大きなメリットです。

年利10%以上の高いリターンを狙える点が魅力ですが、最低投資額や手数料・リスクなど選び方を間違えると損をするケースもあるため、信頼できるファンドの見極めが欠かせません。

今回は、日本国内のおすすめヘッジファンドをランキング形式で紹介するとともに、ヘッジファンドとは何か・投資信託との違い・注意点までを網羅的に解説します。

なかでも個人でも投資しやすいおすすめの2社は以下の通りです。

| ファンド名 | 年利 | 最低投資額 | 主な特徴 |

|---|---|---|---|

| ハイクア | 年12%(固定) | 500万円 | ・融資による利息収入 ・3ヶ月毎に配当 ・管理手数料・成功報酬ゼロ |

| アクション | 年15%以上目標 ※直近:17.35% | 500万円 | ・バリュー株+事業投資 ・金融出身の経営陣 ・多角的な分散投資 |

日本大学経済学部教授/三井秀俊

日本大学経済学部・大学院経済学研究科教授。博士(経済学)。東京都立大学助手、日本大学経済学部専任講師・助教授・准教授を経て現職。専門は株式市場・デリバティブ市場・外国為替市場の計量分析。著書に『オプション価格の計量分析』『ARCH型モデルによる金融資産分析』など。

日本大学経済学部教授/三井秀俊のHP

【2026年4月最新】日本の有名ヘッジファンドおすすめランキングTOP12|国内ファンド一覧比較

日本国内のヘッジファンドの中からおすすめの会社をランキング形式で紹介します。このヘッジファンドランキングは、2026年4月時点の運用実績・利回り・最低投資額・情報開示の透明性を総合的に評価して作成しています。

各ファンドをタップして詳細をチェック▼

| 順位 | ファンド名 | 年利 |

|---|---|---|

| ハイクア・インターナショナル | 12%(固定) |

| アクション | 年間15%以上目標 ※前年度実績:+17.35% |

| GFマネジメント | ー ※非公開 |

| 4 | ベイビューアセットマネジメント | 非公開 |

| 5 | ストラテジックキャピタル | -20%~+70% |

| 6 | 暁翔キャピタル | 非公開 |

| 7 | フロンティアキャピタル | 非公開 |

| 8 | ヘッジファンド証券 | 近年は非公開 |

| 9 | ヘッジファンドダイレクト | 10%以上 |

| 10 | アズカルアセットマネージメント | 非公開 |

| 11 | エピックパートナーズ | 非公開 |

| 12 | ハヤテインベストメント | 約11% ※2006年~2020年10月までの平均 |

| 番外編 | ひふみ | ファンドによって異なる |

| 番外編 | セゾン投信 | ファンドによって異なる |

\ 年利12%固定・手数料ゼロ・500万円から /

ではランキング順に、おすすめポイント・特徴を詳しく見ていきましょう。

おすすめランキング1位:ハイクア・インターナショナル【年利12%固定・手数料ゼロ】

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | ハイクア・インターナショナル |

ヘッジファンドランキング1位のハイクアインターナショナルは、ベトナムの「SAKUKO VIETNAM(以下、サクコ社)」会社に対して事業融資を行い、貸した金額の利息を利益として投資家に配当するファンドです。

サクコ社はハイクア代表の梁 秀徹(ヤン ヒデテツ)氏が設立したベトナムの日系企業。日本製商品の小売やホテル運営を通じて日本クオリティを輸出しており、現在進行形で事業を拡大しています。

2社ともに代表が同一人物でグループ企業のような位置付けにあり、グループ内融資によって安定したリターンを還元できるため投資初心者におすすめです。

他にも、初心者の方が安心して始められるおすすめのポイントが以下のように多数あります。

- 年間利回りは固定12%(6年で資産が約2倍)

- 配当受取か再投資(複利)か選べる

- 融資なので元本の安全性が高い

- 情報開示に積極的で透明性が高い

- 500万円〜|手数料・成功報酬ゼロ

- 無料個別相談で疑問点が解消できる

以下で、わかりやすく説明していきます。

年間利回り12%|6年で資産が約2倍に

ハイクア・インターナショナルは年利12%の固定利回りを採用しており、相場変動に関わらず安定した収益を見込める点が最大の特徴です。

分配金は年4回(1月・4月・7月・10月)に投資元本の3%ずつ支払われ、受け取り方法は「配当受取」か「再投資(複利)」かを自由に選択できます。

配当受取を選べば毎月の生活費や定期収入として活用でき、再投資を選べば複利効果で元本が段階的に増えていくため、回を追うごとに受け取れる配当額も大きくなるでしょう。

以下のシミュレーターで、ご自身の投資額をもとに資産推移を確認してみてください。

| 期間 | 増加分 | 資産総額 |

|---|

手数料が一切かからない仕組みのため、シミュレーション結果が実質的な利益となる点も、他のファンドにはない大きな魅力です。

\ 簡単1分!無料資料請求はこちら /

融資なので元本の安全性が高い

一般的な株式投資は相場の影響を強く受けますが、融資型の運用は金融市場の価格変動に左右されないため、投資元本が減少するリスクを極めて低く抑えられます。

特にハイクア・インターナショナルは融資先がグループ企業の強みがあり、万が一の際も元本欠損の前に利回り調整等の対策が取られる仕組みです。

もちろん不測の事態には事前の説明がなされるうえ、いつでも解約が可能なため、危険を察知した段階で速やかに出金できる柔軟性も備わっています。

こうした独自の安全策が講じられているからこそ、将来に備えて着実かつ堅実に資産を守り抜きたい投資家にとって非常に心強い選択肢となるはずです。

情報開示に積極的で信頼性が高い

ハイクアインターナショナルは、サクコ社含め出資者に対する情報提供に非常に積極的です。

公式サイトでも代表の顔出しや、ハイクアインターナショナル設立の経緯やベトナムに懸ける思いを確認できます。

梁 秀徹(ヤン ヒデテツ)氏が運営しているYouTubeチャンネルもあり、こちらでは実際の現地の様子が確認可能です。

年に2回、東京・大阪・名古屋で開催される事業報告会では、ビジネスの進捗を経営陣から直接確認できます。

融資先であるサクコ社の状況は公式サイトで随時公開されており、情報の透明性も抜群です。

現在、同社は大手証券会社を主幹事に据えてベトナム市場への上場申請を進めています。

安定した年商規模に加え、公的な上場プロセスにある点からも、信頼に値する企業と言えるでしょう。

500万円〜|手数料・成功報酬ゼロ

本来は数千万円からが相場とされるファンド投資において、500万円の金額設定は個人投資家でも手が届きやすい珍しい基準です。

さらに特筆すべきは手数料の安さで、契約手数料や年間の管理手数料、運用成果に応じた成功報酬までもが一切発生しません。

特殊な仕組みは、融資先のサクコ社が事業を成長させて自社報酬を得るビジネスモデルを構築しているため実現しています。

投資家から余計なコストを徴収せず、共に利益を目指す完全な「win-win」の関係は、効率的な資産形成を支える大きな魅力と言えるでしょう。

無料個別相談で疑問点が解消できる

ハイクア・インターナショナルでは、専門スタッフによる無料個別相談を必須としており、納得いくまで運用内容を検討可能です。オンライン面談にも対応しているため、全国どこからでも図解を用いた詳しい説明を受けられます。

「まずは自分のペースで調べたい」場合は、公式サイトからの無料で資料をもらっておきましょう。

個別相談も気さくな雰囲気で行われるため、不安解消の第一歩として、まずは無料で資料を手に取ってみるのが賢明でしょう。

\ 簡単1分!無料資料請求はこちら /

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

おすすめランキング2位:アクション【年利17.35%実績・500万円〜】

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | ・バリュー株投資 ・事業投資 ・Web3事業 ・ファクタリングなど |

| 主な投資戦略 | ・資金配分の最適化 ・リスクヘッジの徹底 ・キャッシュフロー管理 ・市場動向の分析 ・パートナーシップの活用 |

| 年間期待利回り | 年15%以上目標 ※最新実績:17.35% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 無料個別相談あり |

| 公式サイト | アクション |

ヘッジファンドランキング2位は、前年度17.35%の利回りを達成したアクション。

利回りからも分かるように、資産を大きく増やしたい方におすすめできるファンドです。

- 年間15%以上のリターン獲得を目標とする

- 直近の運用実績は年利17.35%

- 多角的な分散投資で安定性がある

- 経営陣のプロフィール公開で透明性が高い

- 500万円から投資可能

最新実績は年利17.35%の高リターン

アクションは年間利回り15%以上を目標としており、実際に2024年度(2024年7月〜2025年6月)は17.35%の利回りを達成しました。

今年度に入ってからもプラスの利回りは継続中です。

アクションの強みは、市場の上げ下げに関係なく収益が出る事業投資やファクタリングを組み込んでいる点でしょう。だからこそ、日経平均が下がるような局面でも、安定して年利10%以上を狙えるのです。

アクションの直近実績である17.35%の利回りが毎年あると仮定して、ご自身の投資金額でシミュレーションしてみてください。

| 期間 | 受取累計 | 資産総額 |

|---|

上記のようなリターンが実現できるのは、アクションの戦略的な分散投資があるからです。

\話を聞くだけでもOK/

株式市場の暴落時も安定収益を狙える投資戦略

アクションは、複数の投資対象に戦略的に分散投資して、安定した高利回りを実現しています。

- 短期×高利回り戦略

ファクタリングなど短期回転型の事業投資で安定的なキャッシュフローを確保 - 中長期×成長戦略

ESGファンドへの投資により、持続的な資産成長を目指す - 事業投資によるリスク分散

株式市場の変動に左右されにくい事業投資を組み込み下落耐性を強化

特に注目すべきは、株式投資だけに頼らない事業投資の活用です。

ファクタリングやWeb3事業などの事業投資は、株式市場の影響を受けにくく、景気後退局面でも安定したリターンを生み出しやすい特徴があります。

短期で収益を上げる投資と、長期で資産を育てる投資を組み合わせて、どんな相場環境でも年利15%以上を目指せる体制を構築しているのです。

金融プロ・元議員が顔出し公開で安心の経営陣

下記はアクションの公式サイトから引用している役員紹介です。

経歴を見れば分かる通り、代表と顧問どちらも金融業界での実績が豊富です。

特に代表は衆議院議員としての経験もあり、高い社会的信用と公的な立場での責任感を持つ人物。公式サイトでは顔出しでコラムやインタビュー動画を公開しており、投資に対する考え方や姿勢を直接確認できる点も信頼性につながっています。

投資家の大切な資金を預かる立場として、透明性の高い運用と誠実な対応が期待できる経営陣と言えるでしょう。

金融の専門知識と社会的責任の両面を兼ね備えた体制は、ヘッジファンド選びにおいて重要なポイントです。

最低投資額は500万円から

アクションは、個人投資家でもアクセスしやすい500万円から出資可能です。

一般的なヘッジファンドは最低投資額が1,000万円〜1億円程度が多く、限られた富裕層しか参加できないケースがほとんど。

500万円から始められるので、手元の資金を大きく動かさずにプロの運用を体験できるため、「まずは試してみたい」方でも気軽に一歩を踏み出しやすい環境が整っています。

公式サイトの問い合わせフォームから気軽にお話を聞けるので、気になる方は公式サイトを確認してください。

\リスクも含めて納得いくまで質問できる/

アクションについて詳しい解説が知りたい方は、以下の記事をご確認ください。

おすすめランキング3位:GFマネジメント

| 運用会社 | GF Management合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 大型日本株 |

| 主な投資戦略 | 大型日本株への中期・長期投資 |

| 年間期待利回り | 年平均29%(2018~2023年の実績) |

| 最低投資金額 | 1000万円 ※500万円~相談可 |

| 運用の相談 | 面談 |

| 公式サイト | GFマネジメント |

\500万円~の投資も相談可/

- 2023年設立の新進気鋭のヘッジファンド

- モルガン・スタンレー出身のプロが運用

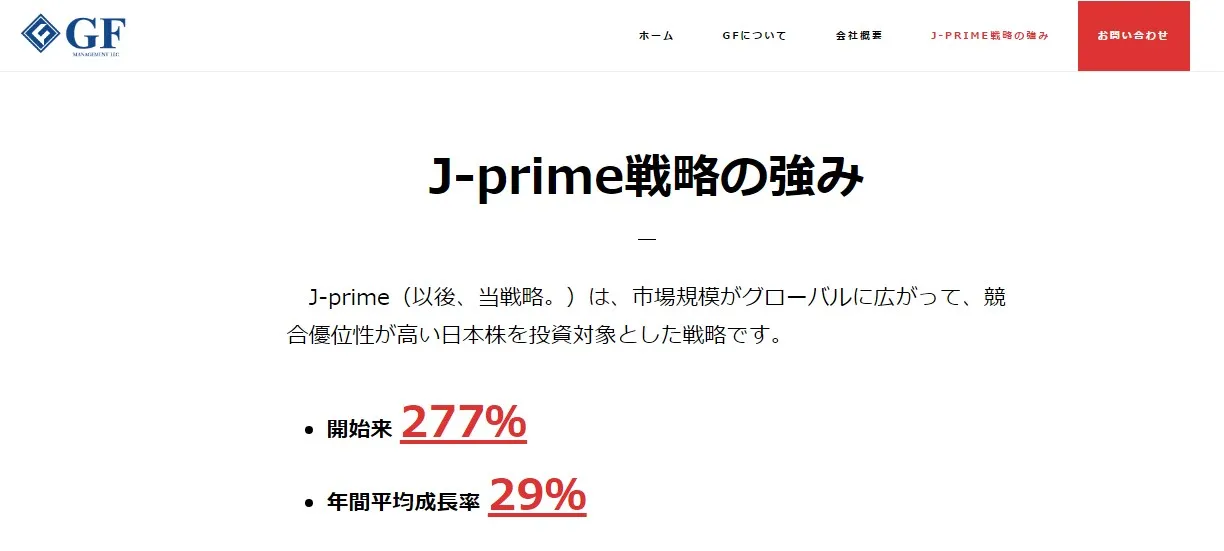

- 成長率+277%の運用実績(年平均:29%)

- J-Prime(日本プライム株式)戦略を実践

- ドローダウン(最大損失)の幅が小さい

- 中期~長期運用したい投資家におすすめ

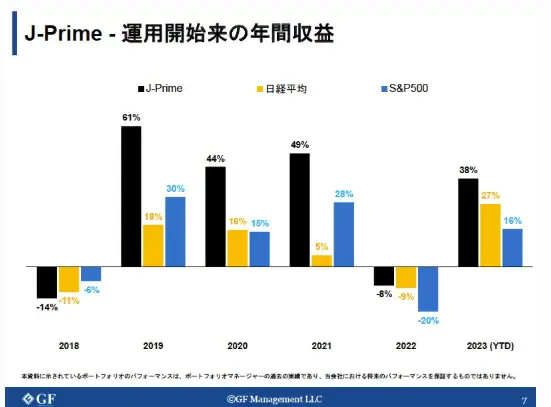

GFマネジメントは大型日本株への投資が強み

国内おすすめランキング3位のGFマネジメントは、2023年設立の新進気鋭なファンドながら評判も非常に良く、今最も勢いのある一社です。

特筆すべきはファンドマネージャーの圧倒的な手腕で、設立前を含む2018〜2023年の5年間で成長率+277%(年平均+29%)の驚異的な実績を誇ります。

運用を支える「J-Prime(日本プライム株式)戦略」は、日本の大型優良株20〜30銘柄を厳選してポートフォリオを組み、3〜5年の中長期スパンで着実な利益を狙う手法です。

銘柄選定においては、ファンドマネージャーがビジネスの収益力や競合優位性、市場の成長性の3つの厳格な基準に沿って判断を行っています。

- ビジネスの収益力と成長性

- 競合優位性

- 市場の成長性

今後有望な日本の大型株を選び、手堅く利益を狙う手法です。銘柄の選び方こそ、最重要ポイントと言えるでしょう。

GFマネジメントは中長期で運用したい方におすすめ

GFマネジメントは、ヘッジファンドで中期~長期運用したい方におすすめです。

同ファンドの過去実績は特別ですが、年度別に見ればマイナスの年もあります。

GFマネジメントは日本の大型優良株への投資を基本戦略としており、ドローダウン(最大損失)の幅が小さい点は大きな強みと言えます。

1銘柄への配分を全資金の10%以下に制限するなどリスク管理が徹底されているため、年単位での一時的なマイナスはさほど気にする必要はありません。

最低投資額は原則1,000万円からですが、状況により500万円からの出資も相談可能。

特定の銘柄や年度で損失が出る可能性を理解した上で、腰を据えて中長期の運用を検討したい方に最適なファンドです。

\500万円~の投資も相談可/

GFマネジメントについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

おすすめランキング4位:ベイビューアセットマネジメント

| 運用会社 | ベイビュー・アセット・マネジメント株式会社 |

|---|---|

| 設立 | 1998年 |

| 本社所在地 | 東京都千代田区一番町29-1 番町ハウス |

| 主な投資対象 | 日本株式・債券・マルチアセット プライベートアセット(海外株含む) |

| 主な投資戦略 | マルチ・ブティック型アクティブ運用(絶対収益追求) |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | ベイビュー・アセット・マネジメント |

- 1998年創業・28年の運用実績

- 運用資産残高1兆3,467億円超

(2025年9月末時点) - GPIFからの運用受託実績あり

- 米国等トップブティックハウスと独占提携

- 国際的なヘッジファンド賞の受賞実績

(HFMアワード・Bloombergアワード等) - 個人向け直販サービス「ベイビュー投信」で個人も投資しやすい

日本最大級の独立系マルチ・ブティック型運用会社

ベイビュー・アセット・マネジメントは、1998年に日本における独立系運用会社のパイオニアとして創業した老舗ファンドです。

親会社や外部株主の意向に左右されない「投資家本位」の経営体制のもと、運用資産残高は1兆3,467億円超(2025年9月末時点)と国内屈指の規模に成長しました。

上図の通り、日本株式・債券・マルチアセットは自社で運用しつつ、米国等のトップブティックハウスへの再委託による外部運用を組み合わせた、マルチ・ブティック型ならではの多彩な運用体制が強みです。

さらに2025年には、日本最大の公的年金であるGPIF(年金積立金管理運用独立行政法人)から外国株式アクティブ運用の委託会社として2件のマンデートで選定されており、その信頼性の高さは機関投資家からのお墨付きといえるでしょう。

国際的な受賞実績と個人投資家への拡大

提携先であるSiegfried Capitalグループは「Bloomberg Businessweekヘッジファンド・アワード」を2022年・2024年に受賞するなど、運用実績は国際的にも高く評価されています。

実績は従来、主に年金基金や機関投資家向けに積み上げられてきましたが、2025年4月には個人向けオンライン直販サービス「ベイビュー投信」を本格始動し、個人投資家への門戸も大きく広がりました。

利回りや最低投資金額は非公開のため、詳細は公式サイトからの問い合わせが必要です。資産を長期的・安定的に守りたい方にとって、検討する価値のある選択肢といえるでしょう。

おすすめランキング5位:ストラテジックキャピタル

| 運用会社 | 株式会社ストラテジックキャピタル |

|---|---|

| 設立 | 2012年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本上場株 |

| 主な投資戦略 | バリュー株・アクティビスト戦略 |

| 年間期待利回り | -20%~+70% |

| 最低投資金額 | ・10万ドル(約1500万円) ・金融資産5000万円以上保有している人が対象 ・3年以上の投資経験がある人 |

| 公式サイト | ストラテジックキャピタル |

- 10年以上の運営歴があり信頼性も高い

- 村上ファンドの主要メンバーが設立

- 情報開示に積極的

- 年平均利回り15%程度

- 割安株投資・アクティビスト戦略が得意

- 2025年にHFM APAC Performance Awardsを受賞

最新の市場環境に即した「アクティビスト戦略」で企業価値を向上

国内おすすめランキング5位のストラテジックキャピタルは、販売会社のテネオ・パートナーズが仲介する形態をとっており、本来の価値より割安な日本株の経営改善を促す戦略に長けています。

直近では2026年1月にガンホー・オンライン・エンターテイメントへ株主提案するなど、常に市場の最前線で活動を続けている点が特徴です。

2025年11月には、アジア圏で優れたパフォーマンスを誇るファンドとして「HFM APAC Performance Awards 2025」を受賞しており、確かな実績は国際的にも高く評価されました。

東証のPBR改善要請が続く中で、日本株の変革を牽引する存在としてますます注目を集めています。

ストラテジックキャピタルは中級者におすすめ

ただし、ストラテジックキャピタルは、ヘッジファンドの初心者には少しハードルが高めです。

具体的には、以下のような条件をクリアする必要があります。

- 金融資産を5000万円以上保有している

- 投資経験が3年以上

- ロックアップ期間は1年間

ストラテジックキャピタルへの投資は、運用開始から最低1年間は解約ができない「ロックアップ期間」が設けられています。

短期的な変動に動揺せず、腰を据えて成長を待つ忍耐強さが投資家には欠かせません。また、5,000万円以上の資産や3年以上の投資経験のような厳しい条件が、参加への高いハードルです。

したがって、十分な余剰資金を持ち、アクティビスト戦略の特性を深く理解した中上級者向けのファンドと言えます。

自身の投資スキルや資産状況を冷静に照らし合わせ、長期的なパートナーとしてふさわしいか慎重に判断するのが賢明です。

おすすめランキング6位:暁翔キャピタル

| 運用会社 | 暁翔キャピタル株式会社 |

|---|---|

| 設立 | 2009年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本中小型株 |

| 主な投資戦略 | ロング・ショート戦略 |

| 年間期待利回り | 非公開(2011年の運用成績は+14%強) |

| 最低投資金額 | 非公開(数千万~数億円?) |

| 公式サイト | 暁翔キャピタル |

- 15年の運用歴があり信頼も厚い

- 代表の山口功一郎社長はUBS証券出身

- 年金基金からの受託経験もあり

- 中小型株の調査とロング・ショート戦略

日本の中小型株に対して「ロング・ショート戦略」を実施

暁翔キャピタル運用の「アキト・ファンド」では、UBS証券出身の代表取締役社長 山口功一郎氏率いるファンド担当者数名で1000~1500社の中小型株銘柄を発掘し、インタビューを含む徹底的な調査を実施。

投資家には発掘した銘柄の中から選び抜いた200銘柄程度から分散投資を推奨しています。

アキト・ファンドは割安な株を買い(ロング)、割高な株を売る(ショート)「ロング・ショート戦略」を得意としており、設立から2年足らずで資産残高を14億円から141億円まで急増させ、話題となりました。

出資できるのは超富裕層か機関投資家のみか

実力のあるアキト・ファンドですが、最低投資額や年間期待利回りを公開していない点からも、莫大な資産を持つ超富裕層か機関投資家のみ出資者を受付中です。

実際、2012年の日本経済新聞には「日本の年金基金の資金も入り始めた」との記載があります。

暁翔キャピタルが2009年7月から運用助言している日本の中小型株を中心としたロング・ショート戦略のファンドは、資産残高が約190億円。ファンド・オブ・ファンズの資金が中心だが、2年以上の運用実績ができ、日本の年金基金の資金も入り始めた。

引用:日本経済新聞(2012年1月掲載)

アキト・ファンドへの出資は個人投資家にはハードルが高いですが、企業として資産の運用を任せたいとお考えの方は検討をしても良いかもしれませんね。

おすすめランキング7位:フロンティアキャピタル

| 運用会社 | フロンティアキャピタル株式会社 |

|---|---|

| 設立 | 2022年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 非上場株含め上場株、マイノリティ投資等 |

| 主な投資戦略 | ・直接投資 ・金融機関や事業会社との共同投資、共同GP(ターゲットファンド)による投資 |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | フロンティアキャピタル株式会社 |

- 2022年設立のヘッジファンド会社

- 親会社の経営コンサル機能をフル活用

- 「投資×経営指導」の両輪で利益を最大化

ヒト・ノウハウ・カネを投入して長期的視点から経営課題の解決を支援

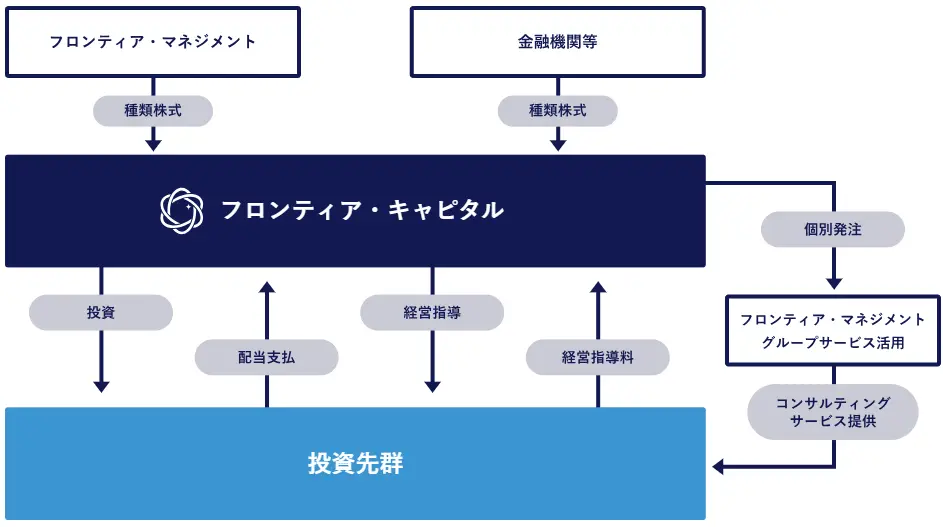

フロンティアキャピタルは2022年に設立された投資・経営執行会社です。

同社はコンサルティング企業である「フロンティア・マネジメント株式会社」を親会社に持ちます。

親会社の強みも生かし、投資先に対して資金提供だけでなく人材の派遣や知見・ノウハウの提供も行い、長期的・持続的に配当やキャピタルゲイン、経営指導料を得ているのが特徴です。

日本の優れた技術を守る事業承継支援にも取り組んでおり、投資先企業の成長を支える体制を加速させています。

出資できるのは超富裕層か機関投資家のみか

フロンティアキャピタルですが、最低投資額や年間期待利回りを公開していない点からも、莫大な資産を持つ超富裕層か機関投資家のみ出資者受付中です。

設立と同年の2022年、日本経済新聞に「ゆうちょ銀行や福岡銀行、横浜銀行など計7行でフロンティア・キャピタルに計150億円を出資する」と掲載されています。

フロンティアキャピタルへの出資は個人投資家にはハードルが高いですが、企業として資産の運用を任せたいとお考えの方は検討をしても良いかもしれませんね。

おすすめランキング8位:ヘッジファンド証券

| 運用会社 | ヘッジファンド証券株式会社 |

|---|---|

| 設立 | 2010年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株 |

| 主な投資戦略 | マーケット・ニュートラル運用 |

| 年間期待利回り | 10%~15%程度 |

| 最低投資金額 | 1000万円 |

| 公式サイト | ヘッジファンド証券 |

- 設立来+187%のリターン

(2022年3月末時点) - マーケット・ニュートラルで安定運用

- 株式市場の上下変動の影響を受けにくい

- 長期の安定運用を狙いたい方におすすめ

マーケット・ニュートラルで安定運用を狙う

ヘッジファンド証券自体は運用会社ではなく、ヘッジファンドへ仲介する会社となっています。仲介手数料が発生するので、実際に利用する際にはコスト面を細かく確認しておきましょう。

仲介先のヘッジファンド会社は、日本株を投資対象とする「エピック・バリアント・ファンド」です。

ヘッジファンド証券の投資戦略である「日本株のマーケット・ニュートラル運用」には、以下のような特徴があります。

- 割安買いと割高空売りの併用で収益を狙う

- 同額の買い・売りを保有する両建て運用

- 株価の歪みが解消する過程で収益化

- 短期的な株式市場の変動の影響を受けない

買い・売りの両方のポジションを保有するため、株価が暴落しても売りポジションでカバーできる仕組みです。

上記の投資手法は、金融庁の規制がある投資信託には真似できません。ヘッジファンドならではの強みを活かした戦略と言えるでしょう。

ヘッジファンド証券は長期運用におすすめ

ヘッジファンド証券は、株式市場の影響を受けにくいため、長期的には安定運用を狙えるでしょう。下表は、ヘッジファンド証券設立から10年間の利回り一覧です。

| 運用時期 | 利回り |

|---|---|

| 2011年 | 9.00% |

| 2012年 | -14.07% |

| 2013年 | 53.66% |

| 2014年 | 20.28% |

| 2015年 | 7.35% |

| 2016年 | 5.55% |

| 2017年 | 6.45% |

| 2018年 | -14.76% |

| 2019年 | 23.35% |

| 2020年 | 17.49% |

長期的に見れば高い利回りとなっていますが、マイナス年度も2回ありますね。逆に、利回り20%以上の年もあるので、安定した運用戦略のわりに、利回りの振り幅が大きい印象です。

ヘッジファンド証券を利用する際は、単年での運用成績は気にせず、5年・10年といった長期運用での取り組みをおすすめします。

また、安定運用を目指していながら、10%以上のマイナスになる年がある点も、面談等でしっかり確認しておいたほうがよいでしょう。

おすすめランキング9位:ヘッジファンドダイレクト

| 運用会社 | ヘッジファンドダイレクト株式会社 |

|---|---|

| 設立 | 2008年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 世界中の金融商品 |

| 主な投資戦略 | グローバルマクロなど |

| 年間期待利回り | 10%以上 |

| 最低投資金額 | 2000万円 |

| 公式サイト | ヘッジファンドダイレクト |

- 高利回りな海外ファンドを厳選紹介

- 個人では困難な海外ファンドへ投資可

- 日本語で説明を受けられる

- 運営15年・著書出版の実績による信頼

- リスク・リターン別にファンドを選べる

豊富な海外ヘッジファンド商品から選べる

ヘッジファンドダイレクトは運用会社ではなく、海外ヘッジファンドへの仲介をする投資助言会社です。

個人投資家が海外ヘッジファンドに投資するのは難しいですが、ヘッジファンドダイレクトを通せば、海外ヘッジファンドへの投資が比較的簡単にできます。

投資助言実績の累計額は1,477億円以上(2025年12月末時点)に達しており、国内の投資助言・代理業界において圧倒的な規模と信頼を誇る存在です。

ヘッジファンドダイレクトで受けられる主なサービスは、以下の通り。

- 投資家の希望に沿った投資先の提案

- 投資アドバイス全般

- 運用開始後の投資ファンドのモニタリング

- ヘッジファンドの報告書を日本語で解説

- 投資ファンド売却後の現金化のサポート

個人で行うのが難しい点もサポートしてもらえるので、海外ヘッジファンドが初心者の方におすすめ。

ヘッジファンドダイレクトは、世界中の投資ファンド商品から選べる点が魅力です。では、過去実績の一例を見ておきましょう。

| 投資市場 | 投資手法 | 平均年利回り | 運用年数 | 設定来リターン |

|---|---|---|---|---|

| シンガポール | グローバル・マクロ | 17.0% | 18年6ヶ月 | +1,780% |

| アメリカ | システマティック・トレンドフォロー | 9.42% | 26年1ヶ月 | +930% |

| イギリス | ファンド・オブ・ヘッジファンズ | 6.20% | 27年2ヶ月 | +420% |

上記のように、個人の目標に応じて、リスク・リターン別に投資商品を自由に選べます。

日本株を中心としたヘッジファンド会社と比較すると、投資の自由度は格段に高いと言えるでしょう。

ヘッジファンドダイレクトは、「海外のヘッジファンドで、自分の好みに合わせた投資商品を選びたい」方におすすめです。

仲介会社なので手数料には注意が必要

ただし、ヘッジファンドダイレクトは仲介会社のため、直接ヘッジファンド会社に申し込む時より多くの手数料がかかります。

ヘッジファンドダイレクトの利回りの高さは魅力ですが、手数料を考慮したうえで、実質的な利益がどのくらいになるかを事前に確認しておきましょう。

下表は、各種手数料の一覧です。おおよその目安として参考レベルで見てください。

| 支払先・項目 | 内容 | 手数料 |

|---|---|---|

| ヘッジファンド ダイレクト側 | サービス利用料 | 初期報酬:3%(1年目) 継続報酬:年0.9%程度(2年目以降) ※条件により異なるため面談時に要確認 |

| 行政書士費用 | 15,000円~ | |

| 解約・変更手数料 | 3%(1年未満)、2%(2年未満)、1%(3年未満) | |

| ヘッジファンド 運用会社側 | 管理手数料 | 年2%程度 |

| 成功報酬 | 運用益に対して20%~40% ※運用額により変動 | |

| その他実費 | 海外送金手数料 | 5,000円程度 |

仲介会社を介した海外ファンド投資は、直接投資に比べて多種多様な手数料が発生しがちです。

トータルのコスト負担を重く感じる場合も多いため、表面上の利回りだけでなく実質的な利回りを慎重に見極める必要があります。

最終的な収支を冷静にシミュレーションした上で、自身の運用目的に見合うコストパフォーマンスか判断するのが賢明です。

ヘッジファンドダイレクトについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

おすすめランキング10位:アズカルアセットマネージメント

| 運用会社 | アズカルアセットマネージメント株式会社 |

|---|---|

| 設立 | 2005年 |

| 本社所在地 | 〒105-0004 東京都港区新橋四丁目1-1新虎通りCORE3F |

| 主な投資対象 | 世界中の金融商品 |

| 主な投資戦略 | 非対称性投資 |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | アズカルアセットマネージメント |

- 年利60%などのハイリターン実績あり

- 2005年設立の老舗ヘッジファンド

- 代表は30年以上の運用経験を持つ

2005年設立の老舗であるアズカルアセットマネージメントは、運用資産残高が約870億円(2025年6月末時点/公式サイト公表)に達する国内有数の規模を誇るファンドです。

同社が掲げる「非対称性投資」は、ダウンサイドを限定しつつ高リターンを狙う戦略であり、不透明な世界情勢が続く2026年現在において真価が再評価されています。

具体的な運用実績は非公開ですが、官報の決算情報からは着実な利益成長と純資産の増加が確認でき、機関投資家や上場企業オーナーから厚い信頼を得ているのが実態です。

徹底したリスク管理と30年以上の経験に基づく確かな運用体制は、多額の資産を長期的に守り抜きたいと考えるプロの投資家にとって極めて魅力的な選択肢となるでしょう。

官報の決算データからは着実な利益成長と純資産の増加が確認でき、安定した運用手腕は2026年現在も高く評価されています。

主な顧客は上場企業オーナーや学校法人などのプロ層に限定されており個人にはハードルが高いですが、法人資金や多額の資産運用を検討している方には最適な相談先です。

おすすめランキング11位:エピックパートナーズインベストメンツ

| 運用会社 | エピック・パートナーズ・インベストメンツ株式会社 |

|---|---|

| 設立 | 2005年 |

| 本社所在地 | 〒105-6925 東京都港区虎ノ門4-1-1神谷町トラストタワー25階 |

| 主な投資対象 | 国内株式 |

| 主な投資戦略 | マーケット・ニュートラル運用 |

| 年間期待利回り | 非公開 |

| 最低投資金額 | 非公開 |

| 公式サイト | エピックパートナーズ |

- 2005年設立の老舗ヘッジファンド

- マーケット・ニュートラル戦略で安定した利回りが狙える

- リスクを抑えた運用スタイル

- 代表は経験豊富な武 英松氏

エピックパートナーズは、日興証券やUBS証券で安定的な実績を残した武英松氏が率いる、経験豊富なスペシャリスト集団によるヘッジファンドです。

志戸岡氏や樋口氏といった実力派マネージャーも参画し、マーケット・ニュートラルやペアトレーディング戦略を駆使して、リスクを抑えた安定運用の徹底を図っています。

具体的な運用実績は非公開ですが、官報の決算情報からは2026年現在も比較的順調に利益を計上している実態が確認できるのが現状です。

エピックパートナーズの最低投資額は不明ですが、投資顧問契約も行なっていて個人投資家の出資も受け付けているようです。

気になる方は公式サイトから問い合わせてみてはいかがでしょうか。

おすすめランキング12位:ハヤテインベストメント

| 運用会社 | ハヤテインベストメント株式会社 |

|---|---|

| 設立 | 2005年 |

| 本社所在地 | 〒103-0026 東京都中央区日本橋兜町6-5 兜町第6平和ビル2階 |

| 主な投資対象 | 日本国内の中小型株式 |

| 主な投資戦略 | ロング・ショート戦略 |

| 年間期待利回り | 約11% (2006年~2020年10月までの平均) |

| 最低投資金額 | 1000万円~1億円 |

| 公式サイト | ハヤテインベストメント |

※2026年4月時点では新規募集を停止しています。再開時期は未定のため、最新状況は公式サイトをご確認ください。

- 2005年設立の老舗ファンドが運用

- ロング・ショート戦略で安定した運用

- GS・タワー投資顧問を歴任したエリート

日本の中小型株に対して「ロング・ショート戦略」を実施

2006年設立の「ハヤテ・ジャパン・エクイティ・ロングショート・ファンド」は、独自のロング・ショート戦略を駆使して日本の中小型株に特化した運用をするファンド。

まだ市場に気づかれていない価値を秘めた銘柄を厳選し、買いと売りを組み合わせて、2026年現在の激しい市場動向に左右されない安定的な利益の獲得を目指しています。

創設者の杉原行洋氏は、ゴールドマン・サックス証券やタワー投資顧問を経て独立した経歴を持ち、その確かな知見は多くのメディアでも高く評価されてきました。

中小型株の深い分析に基づいた投資機会の追求と、エリートマネージャーによる精緻なリスク管理は、攻守のバランスが取れた運用を求める投資家にとって非常に魅力的な選択肢です。

2018年以降は苦戦

「ハヤテ・ジャパン・エクイティ・ロングショート・ファンド」の運用実績ですが、そもそも私募ファンドであるため最新の情報を見つけられませんでした。

運用開始の2006年~2020年までのデータは以下となります。

| 年 | リターン |

|---|---|

| 2006 | 2.00% |

| 2007 | -3.22% |

| 2008 | 5.56% |

| 2009 | 12.00% |

| 2010 | 2.03% |

| 2011 | 9.45% |

| 2012 | 12.22% |

| 2013 | 98.74% |

| 2014 | 19.41% |

| 2015 | 2.00% |

| 2016 | 11.42% |

| 2017 | 42.74% |

| 2018 | -16.15% |

| 2019 | -4.35% |

| 2020(10月) | -29.10% |

過去の実績では98%を超える高利回りを記録した年もありますが、2020年のコロナショック時には30%近い下落を喫するなど、下落耐性が期待される戦略のわりにボラティリティが非常に高い傾向にあります。

平均利回りは約11%に留まっており、ヘッジファンド特有の「低リスク・中リターン」の強みを踏まえると、リスク量に対してリターンが物足りない印象も否めません。

ただし、数値はあくまで2020年までのデータであり、素晴らしい経歴を持つ杉原氏の手腕によって、2021年以降の運用成績が大きく回復しているかもしれません。

2026年現在の最新のパフォーマンスや改善状況については、ファンドへ直接問い合わせを行い、直近の推移を自身の目で確かめての判断をおすすめします。

番外編:ひふみ

| 運用会社 | レオス・キャピタルワークス株式会社 |

|---|---|

| 設立 | 2003年4月16日 |

| 本社所在地 | 〒100-6227 東京都千代田区丸の内1-11-1 パシフィックセンチュリープレイス(PCP)丸の内27F |

| 主な投資対象 | 主に株式(ファンドによって異なる) |

| 主な投資戦略 | ファンドによって異なる |

| 年間期待利回り | ファンドによって異なる |

| 最低投資金額 | 1000円程度~ |

| 公式サイト | ひふみ |

- 長期運用で高い利回りを目指せる

- NISA制度を利用できる

- 少額でも始められる

「ひふみ投信」を筆頭に展開されるシリーズ

日本のヘッジファンドランキング番外編で紹介するのは「ひふみ」シリーズです。

カンブリア宮殿で紹介されて一躍有名になった藤野英人氏が運用する独立系投資信託「ひふみ投信」を筆頭に、「ひふみワールド」「ひふみらいと」などの様々なシリーズが展開されています。

ひふみを運用するレオス・キャピタルワークスで直接購入できるシリーズ、証券会社や銀行で購入できるシリーズ、確定拠出年金を通じて購入できるシリーズなど豊富にあります。

自分のスタイルに合った購入方法・運用方針で運用できるのが魅力的です。

| ファンド | 買付手数料 | 信託報酬(税込) | 信託財産留保額 | 税制優遇制度 |

|---|---|---|---|---|

| ひふみ投信 | 無料 | 年率1.0780% 保有期間に応じて信託報酬を一部還元 | なし | 成長投資枠対象 つみたて投資枠対象 |

| ひふみワールド | 年率1.6280% 保有期間に応じて信託報酬を一部還元 | 成長投資枠対象 | ||

| ひふみらいと | 年率0.55% | 成長投資枠対象 | ||

| ひふみマイクロスコープpro | 年率1.485% | 成長投資枠対象 | ||

| ひふみクロスオーバーpro | 年率1.650% | 成長投資枠対象 |

| ファンド | 買付手数料 | 信託報酬(税込) | 信託財産留保額 | 税制優遇制度 |

|---|---|---|---|---|

| ひふみプラス | 販売会社が定める料率 | 純資産総額により信託報酬率が逓減 | なし | 成長投資枠対象 つみたて投資枠対象 |

| ひふみワールド+ | 純資産総額により信託報酬率が逓減 | 成長投資枠対象 | ||

| まるごとひふみ15 | 年率0.660% | 成長投資枠対象 | ||

| まるごとひふみ50 | 年率0.935% | 成長投資枠対象 | ||

| まるごとひふみ100 | 年率1.320% | 成長投資枠対象 | ||

| ひふみマイクロスコープpro | 年率1.485% | 成長投資枠対象 | ||

| ひふみクロスオーバーpro | 年率1.650% | 成長投資枠対象 |

| ファンド | 買付手数料 | 信託報酬(税込) | 信託財産留保額 | 税制優遇制度 |

|---|---|---|---|---|

| ひふみ年金 | 販売会社が 定める料率 | 年率0.8360% | なし | iDeCo対象 ※iDeCoの場合 企業型DC対象 ※企業型確定拠出年金の場合 |

| ひふみワールド年金 | 年率1.100%(税込) |

独立系直販投信は運用から販売まですべて行っているため販売会社に対する無駄な忖度なしに運用の自由が利く点はヘッジファンドと似た点があります。

またひふみシリーズは最低投資額が1000円程度~と非常にお手軽で、ヘッジファンドの最低投資額500~1000万円と比べると始めやすいのが特徴でしょう。

2017年から運用は不調

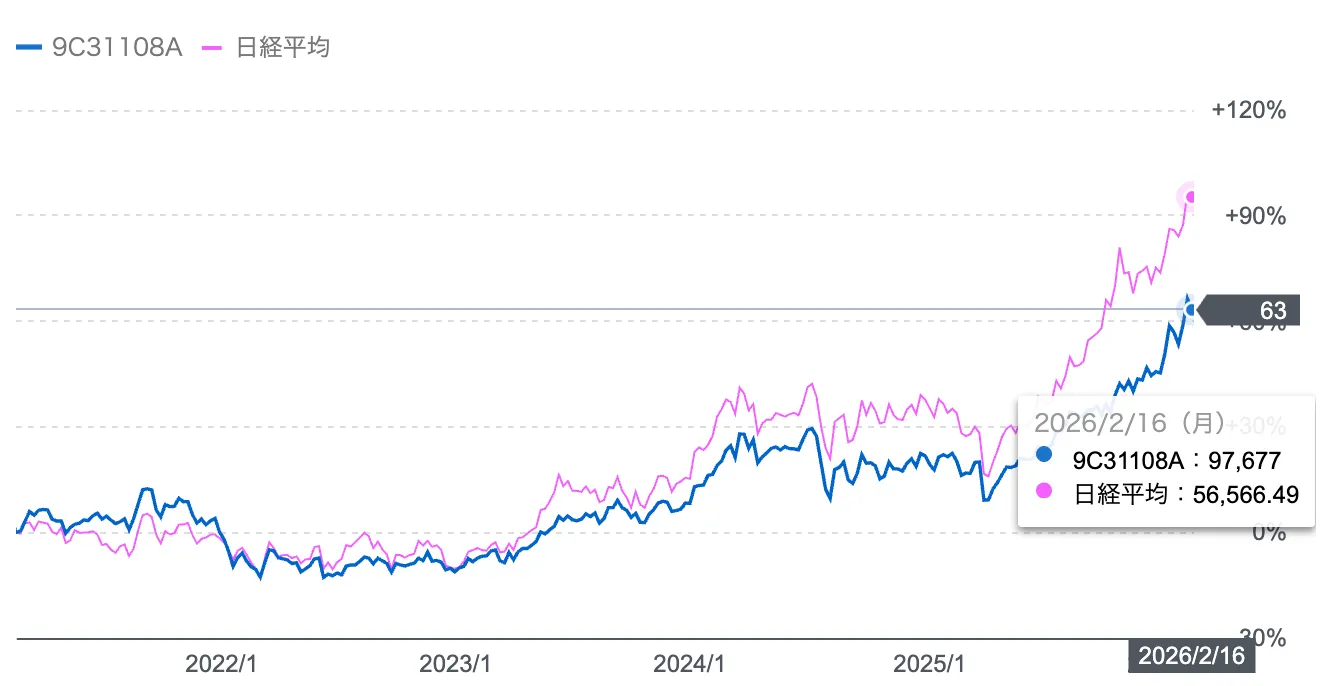

ひふみは、運用開始以来のパフォーマンスは日経平均株価をアウトパフォームしています。

以下はひふみの代表的ファンド「ひふみ投信」と日経平均株価の比較チャートです。

ひふみ投信は多くの投資家に利益をもたらしてきましたが、2017年頃からは日経平均と同程度の推移に留まり、2023年4月以降はインデックスを下回る状況が続いています。

メディア露出による急激な資金流入で運用規模が膨らみ、得意とする中小型株への機動的な投資が制限され大型株比率を高めた方法が、パフォーマンス停滞の要因です。

2026年現在も、巨大化した資産規模でいかに独自の優位性を発揮できるかが課題となっており、かつての圧倒的なリターンを期待する層からは慎重な見方も出ています。

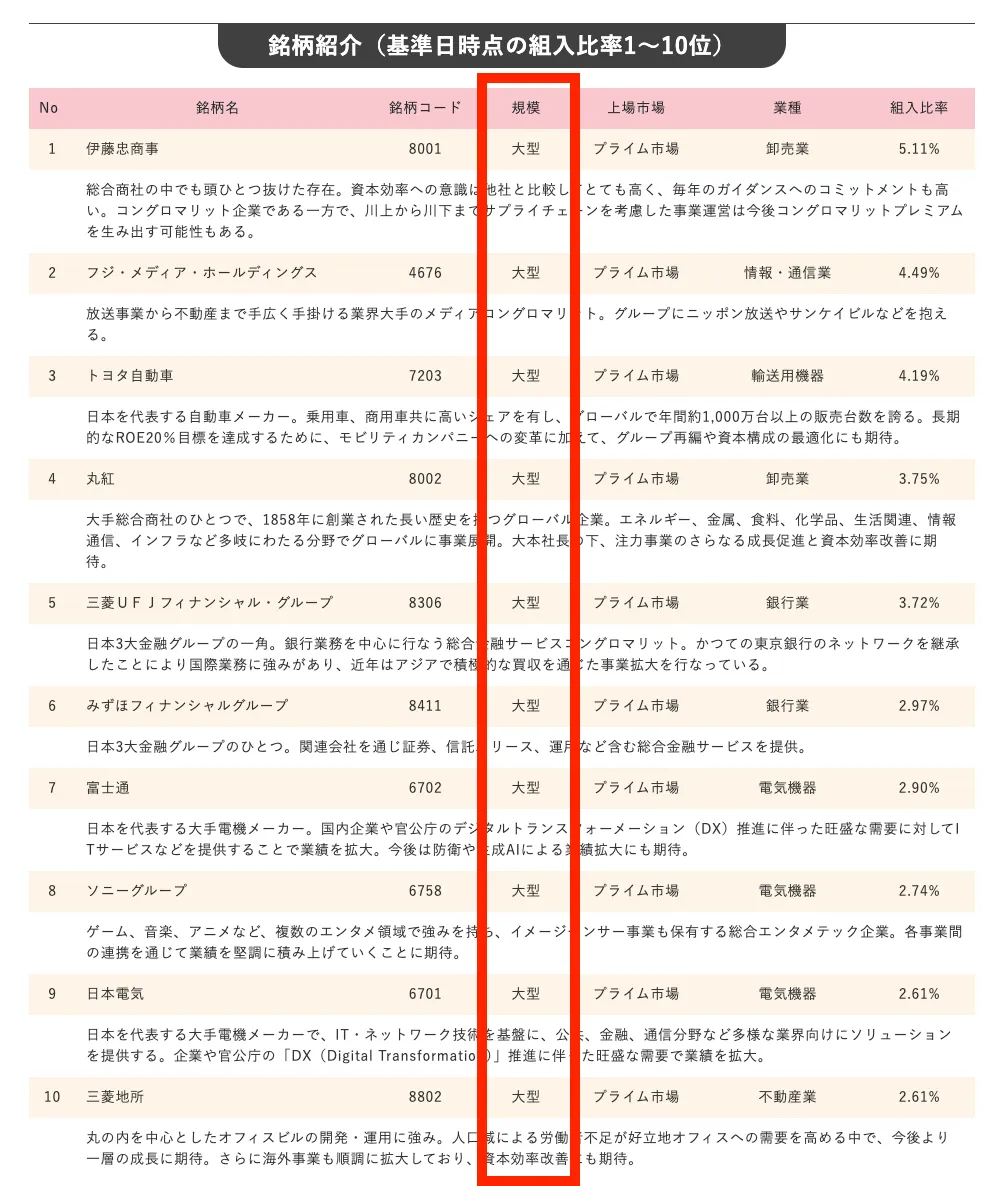

実際に2026年1月末時点の組み入れ上位10銘柄を見ても分かる通り、すべてが大型株です。

ひふみはベンチマークを超える運用を目指すアクティブファンドですが、日経平均と同等・または劣る運用成績ではアクティブファンドとして物足りない印象です。

インデックスファンド以下のリターンしか得られないなら、わざわざ高い信託報酬を払ってアクティブファンドを選ぶ意味はありません。

同じプロ運用でも、直近で年利17.35%を達成し、バリュー株投資と事業投資を組み合わせた多角的な戦略で安定したハイリターンを狙えるアクションなら、インデックスを大きく上回るリターンが期待できます。

番外編:セゾン投信

| 運用会社 | セゾン投信株式会社 |

|---|---|

| 設立 | 2006年6月12日 |

| 本社所在地 | 〒170-6048 東京都豊島区東池袋3-1-1サンシャイン60 48階 |

| 主な投資対象 | 主に株式(ファンドによって異なる) |

| 主な投資戦略 | ファンドによって異なる |

| 年間期待利回り | ファンドによって異なる |

| 最低投資金額 | 5000円程度~ |

| 公式サイト | セゾン投信 |

- 「積み立て王子」中野晴啓氏が創立したセゾン投信で運用ができる

- NISA制度を利用できる

- 少額でも始められる

「積み立て王子」中野晴啓氏が創立したセゾン投信で運用ができる

日本のヘッジファンドランキング番外編で2つ目に紹介するのは「セゾン投信」です。

セゾン投信は「積み立て王子」のニックネームの持つ中野晴啓氏が創立した独立系投資信託。

現在は3ファンドが展開されています。

| ファンド | 買付手数料 | 信託報酬(税込) | 信託財産留保額 | 税制優遇制度 |

|---|---|---|---|---|

| セゾン・グローバルバランスファンド | 0% | 年0.56% ±0.02%程度 | 0.1% | 成長投資枠対象 つみたて投資枠対象 |

| セゾン資産形成の達人ファンド | 年1.34% ±0.2%程度 | 成長投資枠対象 つみたて投資枠対象 | ||

| セゾン共創日本ファンド | 年1.012% | 成長投資枠対象 |

セゾン投信の特徴としては、最近でこそよく耳にする「長期・積立・分散」を設立当初から徹底し、顧客本位なファンドづくりにこだわっています。

運用実績に関しても以下の通り、運用歴が長ければ長いほどより多くの利益を獲得できます。

| 期間 | セゾン・グローバルバランスファンド | セゾン資産形成の達人ファンド | セゾン共創日本ファンド |

|---|---|---|---|

| 1か月 | -0.03% | +1.24% | +3.26% |

| 6か月 | +10.61% | +13.84% | +19.48% |

| 1年 | +14.62% | +15.95% | +25.11% |

| 3年 | +59.35% | +64.02% | +56.43% |

| 5年 | +80.98% | +91.57% | ー |

| 10年 | +138.58% | +242.63% | ー |

| 15年 | +290.21% | +617.35% | ー |

| 設定来 | +205.96% | +421.73% | +60.75% |

ただし「積み立て王子」中野氏は親会社のクレディセゾンと運用理念に関して対立し、2023年に解任されてしまっています。

今のところは中野氏の運用理念が引き継がれているようですが、今後どのように舵を切るかで運用が大きく変わるかもしれないのでしっかりと見極める必要があるでしょう。

運用実績はインデックスファンドに負ける

セゾン投信のファンドは運用歴が長ければ長いほどリターンが良くなる傾向にありますが、インデックスファンドと比べると競争力に課題があるのが実態です。

以下は「セゾン・グローバルバランスファンド」と「楽天・インデックス・バランス・ファンド(均等型)」、「セゾン資産形成の達人ファンド」と「eMAXIS全世界株式インデックス」のリターン率(年率)を比較した表です。

※「セゾン共創日本ファンド」は設定から3年程度しかたっていないため今回は比較を省きます。

| ファンド | セゾン・グローバルバランスファンド | 楽天・インデックス・バランス・ファンド(均等型) | セゾン資産形成の達人ファンド | eMAXIS全世界株式インデックス |

|---|---|---|---|---|

| ポートフォリオ | 株式50:債券50 | 株式50:債券50 | 全世界株式 | 全世界株式 |

| 実質信託報酬率 | 0.58 % | 0.23 % | 1.54 % | 0.67 % |

| リターン1年 (年率) | +14.62% | +11.10% | +15.95% | +19.50% |

| リターン3年 (年率) | +16.80% | +11.02% | +17.93% | +24.95% |

| リターン5年 (年率) | +12.60% | +8.05% | +13.88% | +18.52% |

| リターン10年 (年率) | +9.09% | ー | +13.10% | +15.86% |

| 設定来(年率) | +6.11% | +7.49% | +9.16% | +14.65% |

「セゾン・グローバルバランスファンド」は短期から中期で「楽天・インデックス・バランス・ファンド(均等型)」を上回るリターンを上げており、現時点では良好な実質リターンを維持している状況です。

一方で「セゾン資産形成の達人ファンド」は、3年・5年・10年のいずれの中長期スパンにおいても、低コストな「eMAXIS全世界株式インデックス」のパフォーマンスに劣後する結果となっています。

2026年1月末時点のデータを見る限り、特に全世界株式クラスにおいては、高コストなアクティブ運用よりも低コストなインデックス運用の方が効率的に資産を伸ばせている状況です。

「プロに任せるなら、インデックスを上回るリターンを安定して得たい」方には、相場変動に左右されず年利12%固定で運用でき、手数料も一切かからないハイクア・インターナショナルがおすすめです。

信託報酬を気にしながら運用成績に一喜一憂するストレスから解放され、確実なリターンを見込める点は、長期・安定志向の方にとって特に魅力的です。

日本国内のヘッジファンド会社一覧|有名ファンド早見表

日本で個人投資家が投資可能なヘッジファンド会社を一覧表でまとめました。有名ファンドの特徴を比較検討する際の参考にしてください。

| ファンド名 | 年利目安 | 最低投資額 | 主な戦略 | 個人投資 可否 |

|---|---|---|---|---|

| ハイクア・ インターナショナル | 12%(固定) | 500万円 | 事業融資 | ◎ |

| アクション | 15%〜17% | 500万円 | マルチ戦略 | ◎ |

| GFマネジメント | 非公開 | 1000万円〜 | 大型日本株 | ◎ |

| ベイビューアセット | 非公開 | 非公開 | マルチ・ブティック | ○ |

| ストラテジック キャピタル | -20%〜70% | 約1500万円 | アクティビスト | △ |

| 暁翔キャピタル | 非公開 | 非公開 | ロング・ショート | △ |

| ヘッジファンド証券 | 10%〜15% | 1000万円 | マーケット・ニュートラル | ○ |

| ヘッジファンド ダイレクト | 10%以上 | 2000万円 | 海外ファンド仲介 | ○ |

◎=500万円から投資可能、○=1000万円以上で投資可能、△=条件厳しめ

ここまで各ファンドの特徴や運用実績を詳しく見てきましたが、改めておすすめランキングを振り返っておきましょう。

自分の投資スタイルや目的に合ったファンドを選ぶ際の参考にしてください。

| ファンド名 | 年利 | 最低投資額 | 主な特徴 |

|---|---|---|---|

| ハイクア | 年12%(固定) | 500万円 | ・融資による利息収入 ・3ヶ月毎に配当 ・手数料完全ゼロ |

| アクション | 年15%以上目標 ※直近:17.35% | 500万円 | ・バリュー株+事業投資 ・金融出身の経営陣 ・多角的な分散投資 |

ご自身のスタイルに合うヘッジファンドを見つけるのが、資産形成成功の近道です。

迷った際は、まずランキング上位2位までのファンドを比較検討することをおすすめします。以上、日本国内のおすすめヘッジファンドランキングの紹介でした。

続いて、ヘッジファンドの基礎知識を詳しく解説します。

ヘッジファンドとは?仕組み・投資信託との違いをわかりやすく解説

では次に、そもそも「ヘッジファンド」とは何か、どのような運用先なのかを解説していきます。

ヘッジファンドとは?わかりやすく解説

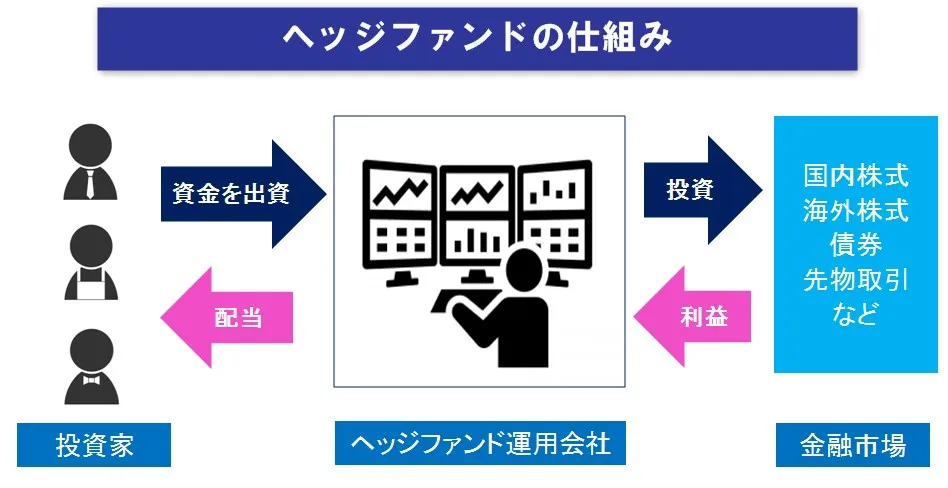

ヘッジファンドの仕組みを、初心者の方にも簡単にわかりやすく解説します。

ヘッジファンドとは、投資のプロ(ファンドマネージャー)が複数の投資家から集めた資金をまとめて運用し、得られた利益を還元する私募型の資産運用です。投資信託と異なり金融庁の運用制限を受けないため、空売りやレバレッジなど多彩な手法で相場下落時にも利益を追求できます。

専門知識を持つファンドマネージャーが、株式や債券などの投資先選定から運用までをすべて代行するため、初心者でもプロと同じ運用成果を期待できるのが特徴です。

「資産運用をすべてプロに任せたい」方にとっても、複雑な判断を必要としない非常にわかりやすく簡単な選択肢と言えるでしょう。

特に投資初心者におすすめなのが、ランキング1位のハイクアインターナショナル。年利12%固定・手数料ゼロの明確な条件で、3ヶ月ごとの配当も受け取れます。解約制限もなく、透明性の高い情報開示で安心して始められるでしょう。

ヘッジファンドと投資信託の違い

「プロに一任する」点は共通していますが、ヘッジファンドと投資信託は仕組みも性質も全く異なります。

両者の決定的な違いを理解するために、主な項目を比較表にまとめました。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募 | 公募 |

| 参加者 | 限られた人数の投資家 | 不特定多数の投資家 |

| 人数制限 | 最大499人まで | なし |

| 購入先 | 投資会社・運用会社 | 銀行・証券会社・郵便局 |

| 投資対象 | 株式・債券・不動産・金・事業融資・先物・デリバティブなど幅広い | 株式・債券など伝統的金融商品のみ |

| 期待 利回り | 年利回り10%以上 | 年利回り3%~5%程度 |

| 収益目標 | 絶対利益を目標とするため相場環境に関わらず収益を狙う | 相対利益を目標とするため相場環境の影響を受けやすい |

| 運用制限 | 金融庁の制限を受けない | 金融庁の厳しい制限を受ける |

| 投資手法 | あらゆる手法 | ロング(買い)中心 |

| 最低 投資金額 | 500~1000万円~ | 100円程度~ |

| 手数料 | 成功報酬がメイン | 信託報酬がメイン |

| 情報開示 | 限定的 | 公開 |

ヘッジファンドと投資信託の決定的な違いを、5つのポイントで簡潔に解説します。

各項目の特徴を比較すると、ヘッジファンドの特異な運用実態が見えてくるはずです。

①投資家層・運用規制の違い

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募 | 公募 |

| 参加できる 投資家 | 限られた人数 (最大499人) | 不特定多数 |

| 金融庁の規制 | 受けない | 厳しい規制あり |

ヘッジファンドは証券会社や郵便局で公募されている投資信託とは違い、限られた人数の投資家から資金を募る「私募形式」です。

私募形式なら日本の金融庁の規制を受けないため、投資信託では使えない自由度の高い運用が可能になります。

例えば、投資信託では認められていない空売り(ショート)やレバレッジ取引を活用して、下落相場でも積極的に利益を狙いにいける点はヘッジファンドならではの強みです。

また、参加できる投資家が最大499人に限定されているため、運用戦略が外部に漏れにくく、機動的な意思決定でより高いリターンを追求しやすい環境が整っています。

②利益目標・期待利回りの違い

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 利益目標 | 絶対利益 (常にプラスを目指す) | 相対利益 (ベンチマーク超えを目指す) |

| 下落相場時 | 空売りなどで利益を狙える | ほぼ無抵抗で損失が出る |

| 期待利回り | 年利10%以上 | 年利3%~5%程度 |

投資信託の収益目標は、日経平均株価などのベンチマークを上回る「相対収益」の達成にあります。たとえ下落相場であってもマイナス幅が市場平均より小さければ、運用成功とみなされるケースも少なくありません。

一方ヘッジファンドの収益目標は「絶対利益」で、相場状況に関わらず純粋に利益だけを目標としています。

具体的には、下落相場では空売り(ショート)戦略を活用したり、株式以外の債券・金・不動産などへ資金を振り向けたりして、市場が下がっている局面でも収益を追求する手法です。

こうした違いが期待利回りにも直結しており、ヘッジファンドは年利10%以上、投資信託は年利3%~5%程度と、大きな差が生まれる要因となっています。

③最低投資金額の違い

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 最低投資金額 | 500万円~1,000万円程度 | 100円程度~ |

| 参入のしやすさ | 資金力が必要 | 誰でも始めやすい |

| 資金力の優位性 | 大きな資金でローリスク運用が可能 | 少額ゆえにハイリスクになりやすい |

ヘッジファンドの最低投資金額は運用会社によって差はありますが、大体が500万円~1,000万円からで、投資信託の100円程度~と比べると大きな差があります。

始めやすさの点では投資信託に分がありますが、資金力の観点から見るとヘッジファンドにも大きなメリットがあるのです。

投資の世界では資金が多いほど有利とされており、十分な資金があればローリスクでも十分な利益を狙える一方、少額投資ではどうしてもハイリスクな手法に頼らざるを得ない場面が増えてしまうでしょう。

まずは投資信託で資金を育て、500万円~1,000万円を超えた段階でヘッジファンドへのステップアップを検討するのも、堅実な資産形成の一つの道筋です。

日本大学経済学部教授/三井 秀俊投資信託はポイント投資や1万円からできますが、ヘッジファンドは最低でも数百万・数千万が必要です。

④手数料体系の違い

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 購入手数料 | なし | 購入価格の1~2% |

| 管理手数料 | 運用残高に対して年1~2% | 純資産額に対して年0.5~2% |

| 成功報酬 | 運用益に対して10~20%程度 | なし |

ヘッジファンドの主な手数料は、運用委託に対して払う「管理手数料」と、運用に成功した時に払う「成功報酬」の2つです。

特に注目すべきは成功報酬で、一般的には運用益の10~20%程度が発生するため、投資信託と比べると手数料負担は大きくなるでしょう。

ただし、成功報酬はヘッジファンド会社にとっても利益を出せば出すほど収入が増える仕組みであるため、運用者が本気で利益を追求するインセンティブになっている点は見逃せません。

ヘッジファンドを選ぶ際は、利回りから手数料を引いた実質的な利益がどのくらいになるかの事前確認が欠かせません。

なお、本ランキング1位の「ハイクアインターナショナル」については、購入手数料・成功報酬・管理手数料などすべて無料を実現しています。

⑤情報開示の違い

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 情報開示 | 限定的・非公開が基本 | 目論見書などで公開 |

| 運用方針の確認 | 面談・問い合わせが必要 | 証券会社サイトで確認可能 |

| 秘匿性 | 高い(戦略保護のため) | 低い |

投資信託では運用方針や組み込まれた銘柄を目論見書などで確認でき、証券会社のサイトでも簡単に情報を把握できます。

一方ヘッジファンドは私募形式のため機密性が高く、運用戦略や投資内容が外部に漏れないよう、情報の多くが非公開となっているのです。

非公開は投資家にとって不透明に感じる側面もありますが、戦略の秘匿性を保つと市場での優位性を維持でき、より高いリターンを追求できる合理的な理由があるでしょう。

なお、ヘッジファンドランキング1位の「ハイクアインターナショナル」2位の「アクション」については情報公開に積極的で、投資家も安心して投資参入できます。

2026年までの歴史・世界の市場規模

| 年代 | 出来事 |

|---|---|

| 1949年 | 世界初のヘッジファンド誕生。 空売り・レバレッジ・成功報酬など現在の基本形が確立される |

| 1960年代 | 世界で多くのヘッジファンドが登場。 高利回り・富裕層限定の資産運用として注目を集める |

| 1980年代 | ヘッジファンドの黄金期。年利回り40%のファンドも登場 |

| 2008年 | リーマンショックを機に世界各国で規制強化・投資家保護の動きが本格化 |

| 2010年代 | 日本・世界ともに資産運用への関心が高まり、 個人投資家でも参加できるファンドが増加 |

ヘッジファンドの分岐点は2008年の世界金融危機で、リーマンショックを教訓に各国の規制当局が投資家保護の環境整備を進めた結果、個人投資家にとっても参入しやすい市場へと変化しました。

- 2026年予測

5兆2,521億8,000万米ドル(約780兆円) - 2034年予測

7兆2,811億5,000万米ドル(約1,100兆円)

現在の市場規模は5兆2,521億米ドル(約780兆円)に達しており、2034年には7兆2,811億米ドル(約1,100兆円)まで拡大すると予測されています。

現在は、資産運用で利回りの高い投資をして、自力でお金を増やす時代です。ヘッジファンドの需要は、今後さらに高まるのではないでしょうか。

ヘッジファンドの特徴・メリット

ヘッジファンドが持つ主な特徴とメリットを5つのポイントにまとめました。

投資初心者の方こそ注目すべき、ヘッジファンドならではの利点を詳しく解説します。

日本にも多くの運用会社がある

国内には100社近いヘッジファンド運用会社が存在します。国内の会社であれば言語やコミュニケーションの壁がなく、個人投資家にとって選択肢が多い点は大きなメリットです。

ただ、数が多いと選び方に迷うことも少なくありません。その場合は、本記事で紹介したランキング上位2位ファンドから詳細を調査し、自分に合う運用先を絞り込むのが効率的です。

以下はヘッジファンドランキング上位2位の早見表です。

各ファンドをタップして詳細をチェック▼

| 順位 | | |

| ファンド名 | ハイクアインターナショナル | アクション |

| 年利 | 12%(固定) | 年間15%以上目標 ※前年度実績:17.35% |

| 特徴 | ・事業融資先企業の運営歴10年以上 ・マイナスリスクが低い ・ファンド情報の透明性が高い | ・金融畑出身の経営陣 ・複数戦略で安定した利回り ・設立以来マイナスなし |

| 最低投資額 | 500万円 | 500万円 |

| 無料個別 面談 | 有り | 有り |

| 投資手法 投資対象 | 成長企業への融資 | ・事業投資 ・ファクタリング ・Web3事業 |

| 公式サイト |

年利回り10%以上を狙える

ヘッジファンドでは、年利回り10%以上の大きな利益を狙えます。

投資信託は、日本の金融庁の規制により、投資手法・戦略が限定的。しかしヘッジファンドは、私募形式のため投資手法・戦略の制限を受けません。

投資手法の自由度が高く、どんな相場状況でも利益を狙える点は、ヘッジファンドならではのメリットです。

ヘッジファンドは、「投資信託や株式投資より高い利回りを狙いたい」「プロの運用で安定的な投資をしたい」方におすすめとなります。

あらゆる投資手法で利益を追求する

ヘッジファンドは、日本の金融庁の厳しい規制を受けないため、あらゆる投資手法を使って利益追求できます。投資信託には真似できない、ヘッジファンド特有の強みです。

では、ヘッジファンドにはどんな投資手法があるのか見ていきましょう。下表は、ヘッジファンドで用いられる主な投資手法の一覧です。

- 株式ロング・ショート投資法

-

- 割安な株を買い(ロング)、割高な株を売る(ショート)

- ショートが可能なので下落相場でも利益を狙える

- ヘッジファンドの伝統的な投資手法。

- グローバルマクロ投資法

-

- マクロ経済を分析して世界中の株式・債券などに投資する

- 世界各国の金融商品に投資するしてリスク分散する

- 読みが外れると損失も大きいためヘッジファンド会社の力量が問われる

- ヘッジファンドが得意とする投資手法

- イベント・ドリブン投資法

-

- 会社の買収や合併、不祥事などのイベント時を狙う投資手法

- イベント時に大きく動く株価を狙って売買を仕掛ける

- 影響を受ける株銘柄を見抜く力・分析力が求められる

- アクティビスト投資法

-

- 会社の株を大量に保有して株主総会で発言権・影響力を持つ

- 会社へ経営改善を働きかけ、企業価値(株価)を引き上げる

- 株価が上がったら売却して値上がり益を得る

- バリュー株投資法

-

- 市場において本来の価値より安い株を買う

- 値上がりした瞬間に株を売って値上がり益を得る

- 元々が安価なので下落リスクが低く、ハイリターンを狙える

- 株式ヘッジ投資法

-

- 買い・売りの両建てポジションで株を保有する投資手法

- 相場状況によって、買い・売りのいずれかのポジションを解消していく

- マルチストラテジー投資法

-

- 上記の様々な投資手法を組み合わせて複数の戦略で利益を狙う

- 投資手法を分散して安定運用・リスクヘッジを期待できる

上記以外にも、ヘッジファンドには多くの投資手法が存在します。

ランキング1位の「ハイクア」は、企業への事業融資を実施し、事業融資先企業から支払われる貸付金利子をリターン原資とする手法を採用しています。

ランキング2位でご紹介した「アクション」は株式のバリュー株投資だけでなく、事業投資(貸付)・ファクタリング・といった多様な投資対象をポートフォリオに採用しています。

「株式のロング(買い)」中心の投資信託に対し、ヘッジファンドは個人では模倣困難な多彩な手法を駆使します。この投資手法の自由度こそが、高い利回りを実現する最大の要因です。

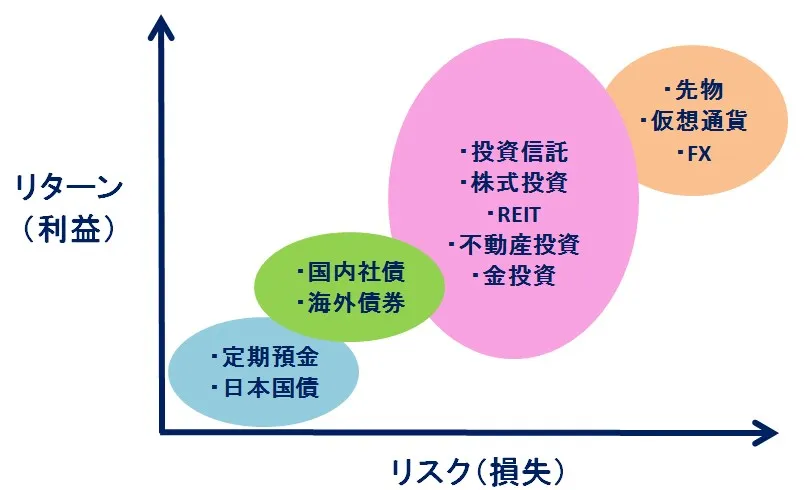

投資対象が幅広いのでリスク分散できる

ヘッジファンドは投資対象の広さも大きな特徴の一つです。

投資信託が株式・債券・不動産など限られた金融商品を対象とするのに対し、ヘッジファンドは以下のように幅広い商品へ分散投資できます。

- 日本株・外国株、国内債券・外国債券、事業融資、金(ゴールド)、先物商品、オプション取引

運用自体はプロに一任できる

ヘッジファンドの最大のメリットは、運用をプロに任せられる点です。

株式投資や投資信託に個人で投資する場合、安定した高利回りを維持するのは至難の業。特に本業が会社員の方は投資に割ける時間も限られるでしょう。

一方ヘッジファンドなら、市場分析から銘柄選定・売買判断までをすべてファンドマネージャーが担うため、投資家は日々の値動きを気にせず本業に集中できます。

時間を効率的に使いながら資産を育てたい方にとって、ヘッジファンドは非常に合理的な選択肢といえるでしょう。

日本大学経済学部教授/三井 秀俊運用資産のすべてではなく、 資産の一部をプロの運用に任せるのは良い考えだと思います。

世界の有名ヘッジファンドランキング【2025年実績】|日本の大手ファンドとの比較

続いて、世界のヘッジファンドの利回りをランキング形式でご紹介しておきましょう。

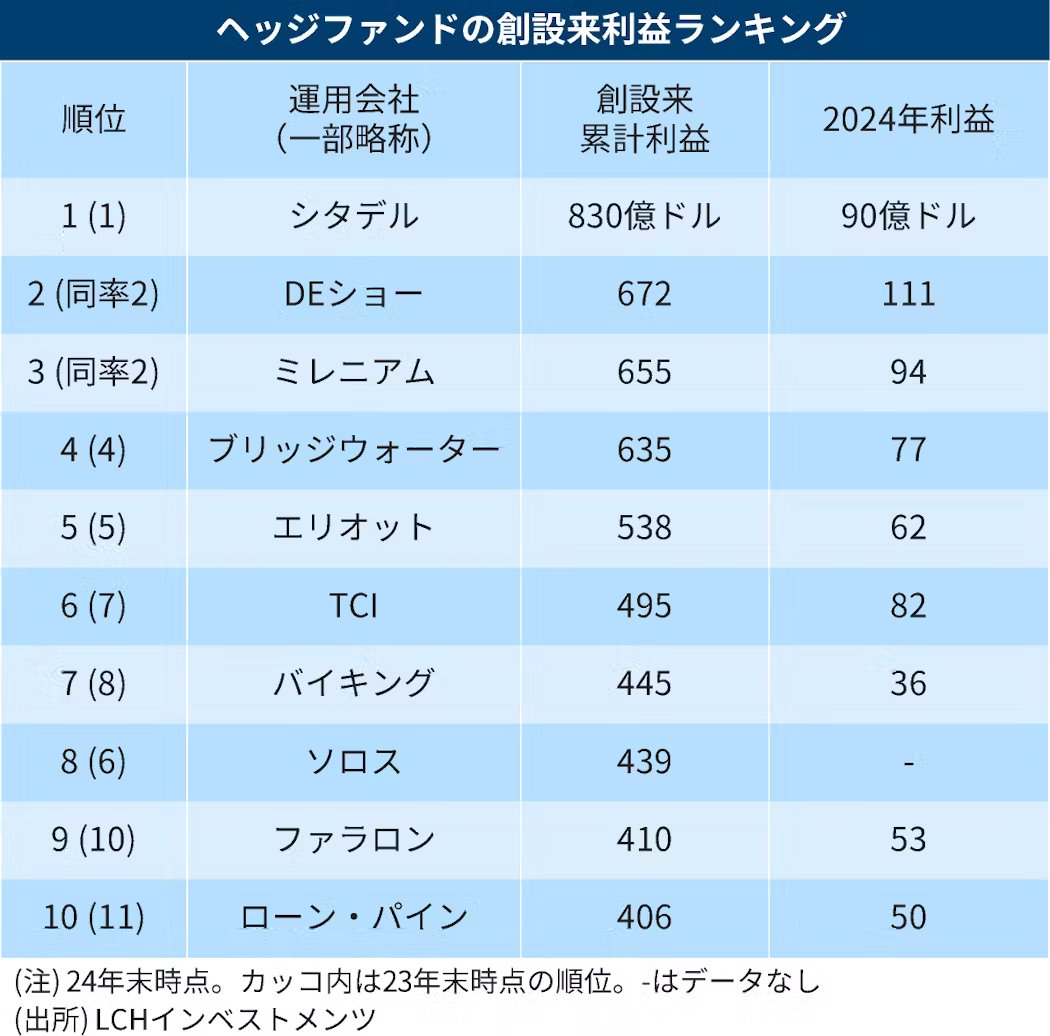

世界のヘッジファンド利回りランキング

下表は、2026年2月現在(2024年末までのデータ)における、世界のヘッジファンドの利回りランキング一覧です。

創業からの利益額の多い順にランキングを掲載しています。

世界のランキング1位のヘッジファンド会社「シタデル」は、創業からの累計利益で他のファンドを大きく引き離し、数年連続で首位を維持しています。

そして、米ブルームバーグの報道によれば、ヘッジファンド業界は2025年に16年ぶりの高リターンを記録し、富裕層からの資金流入も急増しています。

不安定な相場でも確実にリターンを叩き出す「プロの運用力」への信頼は極めて高く、富裕層からの需要はかつてないほど高まっています。

日本の運用会社から始めるのがおすすめ

世界ランキング上位のヘッジファンドは魅力的ですが、最初は日本のヘッジファンド会社から始めるのがおすすめです。

海外ファンドは資料や説明がすべて英語となるうえ、最低投資額も1億円~と桁違いで、個人投資家にとってハードルが非常に高いでしょう。

また、入出金の基準通貨が外貨となるため、円高局面での為替変動リスクも考慮しなければなりません。

まずは日本のヘッジファンドで運用に慣れ、十分な実績と資金を積み上げてから海外ファンドへの挑戦を検討するのが、堅実な進め方といえます。

日本大学経済学部教授/三井 秀俊他にも税制・法律の違いや投資に関する考え方も異なるので、十分理解してから利用してください。

ヘッジファンド投資のおすすめの買い方・運用方法

では、ヘッジファンド投資をする際には、どのような買い方をすればよいのでしょうか。

ヘッジファンド投資でおすすめの買い方・運用方法は、以下の3つです。

ヘッジファンド投資のリスクを減らす買い方を解説するので、ぜひご一読ください。

500~1000万円から始めるのがおすすめ

ヘッジファンド投資を始める際は、最低投資金額の500万円~1,000万円からスタートするのがおすすめです。

仮に5,000万円の資産があったとしても、全額を1社に集中投資するのはリスクが高く、まずは最低額で運用の実態を体感しながら、信頼できると判断した段階で追加投資を検討するのが堅実な進め方といえるでしょう。

500万円を年利15%で複利運用した場合、5年で1,000万円超え・10年で約2,000万円と元本の約4倍になる計算で、最低投資額でも十分な資産形成を狙えます。

| 運用期間 | 利回り10% | 利回り15% | 利回り20% |

|---|---|---|---|

| 1年 | 550万円 | 575万円 | 600万円 |

| 5年 | 806万円 | 1,006万円 | 1,244万円 |

| 10年 | 1,297万円 | 2,023万円 | 3,096万円 |

特に投資初心者の方は、無理のない金額からヘッジファンドの運用スタイルに慣れる方法が、長期的な資産運用を成功させる第一歩です。

日・月単位で稼ぐ考え方をしない

ヘッジファンドは短期間で成果を求めるのではなく、数年単位の長期運用で安定的な利回りを狙う資産運用です。

特に以下のような行動は、せっかくの運用機会を損なう原因となるため注意しましょう。

- 目先の値動きを気にして動揺する

- 日経平均株価チャートを毎日見て一喜一憂

- 含み損が気になって中途解約する

運用はプロに委託しているため、一時的な下落に動揺して中途解約してしまうと手数料がかさむだけでなく、利益機会も逃すでしょう。

上図のように相場・市場は常に変動しており、長期では上昇相場であっても、短期では一時的な下落は避けられません。

数ヶ月に一度届く運用報告書を確認する程度にとどめ、長期的な視点がヘッジファンド投資で成果を出す最大のコツです。

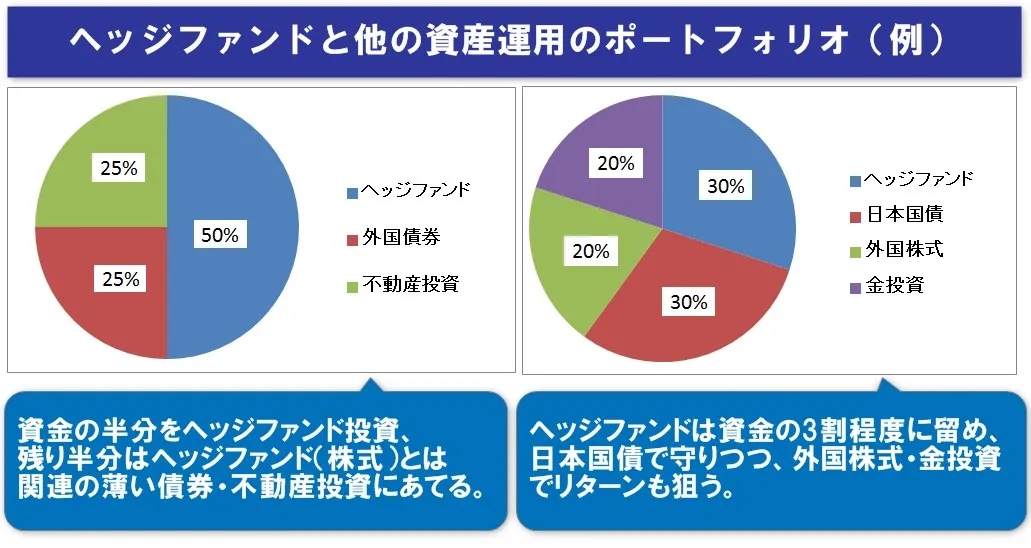

株式以外にも個人で分散投資する

ヘッジファンドと並行して、個人でも分散投資の実践をおすすめします。

投資の世界では「卵は1つのカゴに盛るな」との格言があるように、1つに集中投資すると失敗時の損失が大きくなるためです。

分散投資のポイントは、リスク・リターンの小さな資産と大きな資産のバランス良い組み合わせにあります。

ヘッジファンドで日本株に投資している場合、さらに日本株を増やしてもリスクヘッジにはなりません。

上図のように異なる属性の資産を組み合わせると、ヘッジファンドとの相乗効果に加え、リスクも効果的に分散できるでしょう。

日本でのヘッジファンドの始め方

ヘッジファンドへの投資ルートは複数あり、それぞれ特徴が異なります。自分に合った方法を選ぶことが、スムーズな運用開始の第一歩です。

日本でヘッジファンドに投資する方法

- 私募ファンドに直接申し込む

- 投資助言会社を通じて申し込む

- プライベートバンクの投資一任サービスを利用する

日本でヘッジファンドに投資する方法は主に3つありますが、個人投資家に最もおすすめなのは私募ファンドへの直接申込です。

投資助言会社やプライベートバンク経由でも投資できるものの、その分の手数料が上乗せされるため、実質的な利回りが低下してしまいます。

一方で、ファンドへ直接申し込む場合は余分な中間コストが発生しないうえ、運用会社との面談を通じて疑問点をその場で解消できる点も大きな魅力です。

本記事のランキング上位2社(ハイクア・インターナショナル、アクション)はいずれも個人投資家が直接申し込める私募ファンドのため、コストパフォーマンスの高い運用先として特におすすめできます。

申込から運用開始までの流れ

- 公式サイトから資料請求・問い合わせをする

- 無料個別面談を受ける(オンライン可)

- 契約書類に署名・提出する

- 指定口座へ入金する

- 運用開始・定期報告の受取

私募ファンドへの申込は、まず公式サイトから資料請求または問い合わせフォームへの入力でスタートします。

その後に設けられる個別面談では、運用方針やリスク・手数料体系について担当者から直接説明を受けられるため、不安や疑問をしっかり解消してから判断できる点が魅力です。

面談に納得できたら契約書類を提出し、指定口座へ入金すれば運用が始まります。

ファンドによって入金から運用開始までのタイミングが異なるため、契約前に確認しておくと安心でしょう。

運用開始後にやること・確認すること

運用開始後は、ファンドから定期的に届く運用報告書の内容を確認する習慣をつけましょう。

報告書には運用実績や保有資産の状況が記載されており、ファンドの方針通りに運用されているかを把握する重要な手がかりになります。

ただし、短期的な数値の変動に過敏に反応して中途解約するのは禁物で、手数料の負担が増えるだけでなく長期運用で得られるはずのリターンを手放すことにもなりかねません。

年に数回開催される事業報告会への参加や、運用会社への個別問い合わせを活用しながら、腰を据えて運用を続けることが資産を着実に増やす近道です。

ヘッジファンド投資をおすすめする人・しない人

ヘッジファンドのおすすめランキングや購入方法を解説してきましたが、自身の資産運用に取り入れるべきか迷っている方も多いはずです。

情報の整理として「ヘッジファンド投資をおすすめする人・しない人」の特徴を簡潔にまとめました。

ヘッジファンド投資をおすすめする人

まずは、ヘッジファンド投資をおすすめできる人から見ていきましょう。

- ヘッジファンドの仕組みを理解している人

- 高額資金を個人で運用できない人

- 投資のプロに運用をお任せしたい人

- 他の資産運用より高い利回りを狙いたい人

- 資産運用にかける時間を節約したい人

ヘッジファンドは、500万円以上の資金をプロに任せて効率よく増やしたい方に特に適した資産運用です。

個人での運用に限界を感じていたり、本業が忙しくて投資に時間を割けなかったりする方にとって、運用をすべて委託できる点は大きなメリットといえるでしょう。

まずは、おすすめヘッジファンドランキングの上位社を比較してから、どこにするか決定すると良いでしょう。

ヘッジファンド投資をおすすめしない人

一方、ヘッジファンド投資をおすすめしない方は、以下の通りです。

- ヘッジファンドの仕組みを理解しない人

- リターンだけ気にしてリスクを考えない人

- 500万円以上の運用を自力で行いたい人

- 短時間で資産を増やしたい人

投資の神様・ウォーレンバフェットも「自分の理解できない商品に投資はするな」と言っているように、仕組みやリスクを理解せずに高い利回りだけに惹かれて始めるのは危険です。

また、ヘッジファンドは長期運用を前提とした資産運用であるため、短期間で資産を増やしたい方にはFXや仮想通貨のほうが適しているでしょう。

ヘッジファンド投資の注意点

最後に、ヘッジファンド投資における注意点を5つ解説します。

年収に見合った投資金額にする

ヘッジファンドは最低投資金額が500万円~1,000万円と高額なため、投資後も余裕資金を残せる状態で開始しましょう。

| ケース | 年収 | 資産 | 投資額 | 判定 |

|---|---|---|---|---|

| ① | 500万円 | 1,000万円 | 1,000万円(全額) | × 余裕なし |

| ② | 1,000万円 | 1,000万円 | 1,000万円(全額) | △ やや余裕なし |

| ③ | 1,000万円 | 2,000万円 | 1,000万円(半額) | ○余裕あり |

ヘッジファンドにはロックアップ期間があり、預けた資金はすぐに引き出せないため、生活費や緊急時の備えを手元に残した状態での投資が欠かせません。

上表の③のように、資産の半額程度をヘッジファンドに充て、残りを手元に確保しておくのが理想的な進め方といえるでしょう。

手数料を把握しておく

ヘッジファンド投資では、主に「管理手数料」と「成功報酬」の2種類の手数料が発生します。

一般的な手数料体系は管理手数料が年1%~2%、成功報酬が運用益の10%~20%程度で、「2:20」と呼ばれる体系が広く採用されているでしょう。

成功報酬はヘッジファンド会社にとっても利益を出すほど収入が増える仕組みであるため、運用者が本気で利益を追求するインセンティブになっている点はポジティブに捉えられます。

ただし、表面上の利回りだけでなく手数料を差し引いた実質的な利益がどのくらいになるかを、契約前の確認が大切です。

なお、ランキング1位の「ハイクアインターナショナル」では、管理手数料・成功報酬などの手数料ゼロを実現しています(※解約手数料は5年以上で無料)。

解約できる期間が決まっている

ヘッジファンドには「ロックアップ期間」と呼ばれる解約制限期間が設けられており、期間中は預けた資金を引き出せません。

| ヘッジファンド会社 | ロックアップ期間 |

|---|---|

| ハイクア・インターナショナル | 解約制限なし |

| アクション | 1年 |

| GFマネジメント | 1年 |

| ベイビューアセットマネジメント | 非公開 |

| ストラテジックキャピタル | 1年 |

| 暁翔キャピタル | 非公開 |

| フロンティアキャピタル | 非公開 |

多くのファンドでロックアップ期間は1年程度に設定されているため、投資資金はすぐに現金化できないとして生活費や緊急時の備えを別途手元に確保しておきましょう。

また、解約のタイミングや通知期限がファンドごとに異なるため、契約前に解約条件を必ず確認しておくようにしましょう。

本当に稼ぎたいなら長期運用が必須

本記事で紹介したアクションは、Q1からQ4まで一貫してプラスを維持し、通期で年利17.35%を達成しました。

アクションは事業投資・Web3事業・短期ファイナンスの3本柱で分散運用しているため、特定の市場が下落した局面でも他のセグメントがカバーする設計になっています。2025年度(2025年7月〜2026年6月)もQ1・Q2ともにプラスで推移しており、安定した運用実績が続いています。

市場が下落するたびに解約していては手数料がかさむだけでなく、利益機会も逃すので、長期視点で継続的に運用を見守るのがヘッジファンド投資の鉄則です。

選び方で迷ったら口コミ・評判を確認

ヘッジファンドは秘匿性が高く、公式サイトだけですべての情報を把握するのが難しいため、SNSやネット上の評判を参考材料にするのも一つの方法です。

- 利回り・運用実績の評判

- 手数料・必要コストの評判

- 入金・出金に関する評判

- 面談対応の評判

特に面談対応の評判は、どれだけ丁寧に説明してくれるかとの企業姿勢が反映されるため、信頼性を判断する上で重要な指標となるでしょう。

500万円~1,000万円の大きな資金を預ける以上、評判の確認に加えて実際の面談で不明点を納得いくまで確認してからの契約をおすすめします。

ヘッジファンド投資に関してよくある質問

最後に、ヘッジファンド投資に関してよく寄せられる質問をまとめました。

投資を始める前の疑問や不安を解消するための参考にしてください。

日本のヘッジファンドおすすめランキングまとめ

おすすめのヘッジファンドランキングは以下の通りです。

各ファンドをタップして詳細をチェック▼

| 順位 | ファンド名 | 年利 |

|---|---|---|

| ハイクア・インターナショナル | 12%(固定) |

| アクション | 年間15%以上目標 ※前年度実績:+17.35% |

| GFマネジメント | ー ※非公開 |

| 4 | ベイビューアセットマネジメント | 非公開 |

| 5 | ストラテジックキャピタル | -20%~+70% |

| 6 | 暁翔キャピタル | 非公開 |

| 7 | フロンティアキャピタル | 非公開 |

| 8 | ヘッジファンド証券 | 近年は非公開 |

| 9 | ヘッジファンドダイレクト | 10%以上 |

| 10 | アズカルアセットマネージメント | 非公開 |

| 11 | エピックパートナーズ | 非公開 |

| 12 | ハヤテインベストメント | 約11% ※2006年~2020年10月までの平均 |

| 番外編 | ひふみ | ファンドによって異なる |

| 番外編 | セゾン投信 | ファンドによって異なる |

投資信託と違い、幅広い投資手法・投資先で運用できるため、高い利回りを狙える点がヘッジファンドの魅力です。

「ファンドが沢山あって迷う」方は、まずは1位~3位のヘッジファンドを調査してみるのがおすすめ。

以下はヘッジファンドランキング上位2の早見表です。

各ファンドをタップして詳細をチェック▼

| 順位 | | |

| ファンド名 | ハイクアインターナショナル | アクション |

| 年利 | 12%(固定) | 年間15%以上目標 ※前年度実績:17.35% |

| 特徴 | ・事業融資先企業の運営歴10年以上 ・マイナスリスクが低い ・ファンド情報の透明性が高い | ・金融畑出身の経営陣 ・複数戦略で安定した利回り ・設立以来マイナスなし |

| 最低投資額 | 500万円 | 500万円 |

| 無料個別 面談 | 有り | 有り |

| 投資手法 投資対象 | 成長企業への融資 | ・事業投資 ・ファクタリング ・Web3事業 |

| 公式サイト |

皆さんの投資方針に合うヘッジファンドを是非見つけてくださいね。