ヘッジファンドに興味があっても、「日本で個人だといくらから投資できるの?」「最低投資額が高そうで手が出せない…」と悩んでいる人は少なくありません。

ヘッジファンドは市場環境に関わらず利益を追求する「絶対利益」が魅力ですが、公募の投資信託に比べて情報が少なく、具体的な始め方や自分に合ったファンドの選び方がわからず二の足を踏んでいる方も多いはずです。

実は、個人投資家でも500万円からヘッジファンド投資を始められ、年利12-17%以上の高いリターンを狙うことが可能です。

今回は、個人向けヘッジファンドはいくらから始められるのか、投資信託との違いや具体的なメリット・注意点を詳しく解説。

記事の後半では、年利12%固定配当の「ハイクアインターナショナル」と、2024年度に年利17.35%を達成した「アクション合同会社」という、実績のある2つのヘッジファンドを詳しくご紹介します。

ヘッジファンドとは?個人だといくらからできる?

ヘッジファンドと聞くと、「個人では購入できないのでは」「なんだか難しそう」と感じる方も多いのではないでしょうか。

まずは、ヘッジファンドとはどのようなものかを解説します。

簡単に言うと、ヘッジファンドとは以下のような特徴を持った資産運用です。

- 50人未満の少数が参加できる私募ファンド

- ヘッジファンド会社経由で個人でも始められる

- 運用は投資の専門家にすべてお任せできる

投資信託は、一般投資家に広く販売されている「公募ファンド」。証券会社・銀行・郵便局などで広告を見かけた方もいるかと思います。

一方ヘッジファンドは、個人的にひっそりと募集される「私募ファンド」です。法律によって投資家への勧誘は規制されているため、証券会社や銀行ではほぼ販売されていません。

ただし、ヘッジファンド会社を経由すれば、個人でも購入可能です。

ヘッジファンドは、個人的・私的な契約に近い感覚かもしれませんね。秘匿性・機密性が高いため、公の場にほとんど情報が出回っていないのです。

「ヘッジファンドとは、超プライベートな投資信託」と考えてもよいでしょう。

比較的手軽にヘッジファンド投資を試してみたい方には年利12%固定のハイクアインターナショナルがおすすめです。手数料や報酬すべて無料で500万円から始められます。

ヘッジファンドと投資信託の違いを解説

続いて、ヘッジファンドと投資信託の違いを解説します。

両者の違いを知れば、ヘッジファンドの特徴がよく分かるようになるでしょう。まずは下表をご覧ください。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 最低投資額 | 1000万円 | 100円 |

| 利益目標 | 絶対利益 | 相対利益 |

| 投資先 | 株式・債券・不動産・ 先物・オプションなど | おもに株式・債券 |

| 年間利回り | 年利10%以上 | 年利3%~5% |

| 成功報酬 | あり | なし |

ヘッジファンドと投資信託の決定的な違いは、上表に挙げた5項目です。では、順番に見ていきましょう。

①最低投資額は1000万円

投資信託は、少額から始められる身近な資産運用です。個人投資家に広く開かれた存在と言えるでしょう。

一方、ヘッジファンドは投資金額が高め。個人向けヘッジファンドの最低投資額は、1000万円です。

ヘッジファンドは私募形式のため、参加できるのは少数のみ。そのため、1人あたりの投資金額が大きくなっています。

資産1000万円は、個人でも十分に達成できる金額です。たしかに投資額は高いですが、医師や弁護士、エリート会社員なら1000万以上の貯金がある方も多いことでしょう。

最低投資額1,000万円というハードルがあるヘッジファンドですが、中にはより少ない資金で始められるものもあります。

年利12%の固定配当を受け取れる「ハイクアインターナショナル」なら、500万円からヘッジファンド投資を始めることが可能です。

②絶対利益を目指す

投資信託の利益目標は、「相対利益」です。

株価指数などのベンチマーク(目標の目安)と同じような値動きになることを目指しています。

そのため、ベンチマークが下落したときも同じような値動きになるのが特徴。「最悪、ベンチマークを下回らなければOK」というスタンスです。

もし個人投資家に損失が出ても、投資商品としてはベンチマーク以下にさえならなければ評価されます。

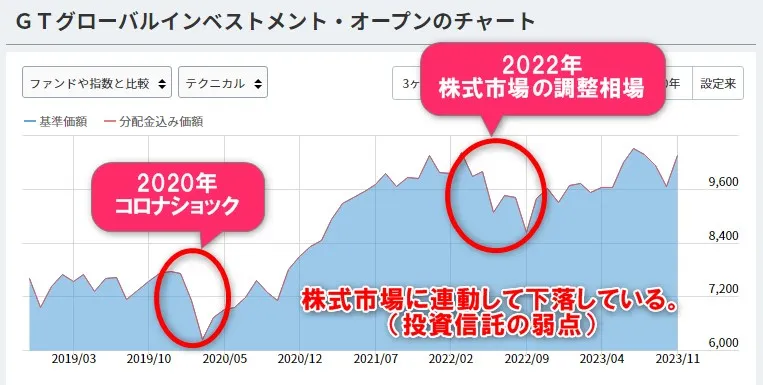

上図は、投資信託商品の一例です。株式市場が下落したとき(2020年コロナショックなど)に、同じように下がって損失を出していることが分かりますね。

一方、ヘッジファンドの利益目標は「絶対利益」です。

ヘッジファンドでは、ベンチマークや相場状況などに関わらず、とにかく利益を出すことだけを目指します。

下落相場になれば、空売りしたり他の金融商品に投資先を変えるなど、あらゆるテクニックを尽くして利益を確保しようとするわけですね。

利益を目標とする個人投資家にとっては、ヘッジファンドのほうがはるかに有利と言えるでしょう。

実際に「絶対利益」を追求するヘッジファンドとして、日経平均下落時でも月間プラスを達成したアクション合同会社があります。下落相場でも利益を出す実例として参考になるでしょう。

③比較的自由な投資が可能

投資信託は、金融庁の規制があるため、投資対象や手法が制限されています。

ほとんどの場合、株式・債券のロング(買い)のみです。下落相場では、損失の出る可能性が高いでしょう。

しかし、ヘッジファンドは私募形式のため制限をあまり受けず、比較的自由な投資が可能です。

ヘッジファンドの投資対象は、株式・債券以外にも不動産・金・先物・オプションなど豊富。また、以下のように、投資手法も多彩です。

- 株式ロング・ショート

- 債券アービトラージ

- イベント・ドリブン

- アクティビスト

- グローバルマクロ

- マルチ・ストラテジー

- リラティブバリュー

ヘッジファンドは、投資の自由度を確保するために私募という形態をとっている、という見方もできるかもしれませんね。

④個人では難しい高利回りを狙える

投資信託の期待利回りは、おおよそ年利3%~5%程度です。

投資手法に制約がある中で年利5%を数年間継続できれば、かなり優秀な部類に入るでしょう。

一方、ヘッジファンドの期待利回りは年利10%~20%です。

あらゆる投資手法を駆使して利益確保だけを目標としているので、利回りが高くなるのも当然かもしれませんね。

利益面で比較すると、ヘッジファンドの圧勝といった感じではないでしょうか。

- ハイクアインターナショナル

年利12%固定配当

市場変動に左右されない安定収益 - アクション合同会社

年利17.35%実績(2024年)

多角的戦略で高リターンを実現

⑤手数料には成功報酬がある

投資信託の手数料は、おもに以下の3種類です。

- 販売手数料

購入時に発生する

(購入額の0%~3%程度) - 信託報酬

運用の委託に対して発生する

(資産総額の0%~3%程度) - 信託財産留保額

解約時に発生する

(時価の0.1%~0.3%程度)

証券会社にもよりますが、販売手数料や信託報酬が無料というケースもあります。

一方、ヘッジファンドの手数料は、おもに以下の2種類。

- 管理報酬

運用の委託に対して発生する

(資産額の2%程度) - 成功報酬

運用益が出たときに発生する

(運用益の20%程度)

ヘッジファンドは利回りが高いかわりに、成功報酬の比率が大きいわけですね(会社によって報酬率は異なる)。

とは言え、ヘッジファンドでは、成功報酬の高さを補って余りある利回りを期待できます。

また、ヘッジファンドの運用者(ファンドマネージャー)は、利益を出すほど自らの収入もアップする仕組みです。それだけ本気になって、利益に執着してくれるという見方もできるでしょう。

このように、通常のヘッジファンドでは手数料がかかりますが、ハイクアインターナショナルでは管理・成功報酬が一切かからず、5年以上の運用で解約手数料も無料です。

コストを気にせず、効率的に資産を増やすことが可能です。

個人でヘッジファンドを始める方法

次に、個人でヘッジファンドを始める方法について解説します。

個人でのヘッジファンドの始め方は、おもに以下の3つです。

ファンドへ直接問い合わせる

1つ目は、ヘッジファンドへ直接問い合わせる方法。最も簡単な始め方ではないでしょうか。

ヘッジファンドへの問い合わせ方としては、以下のような方法があります。

- 問い合わせフォームから資料請求をする

- 電話・メールなどで質問をする

- 担当者とアポをとって面談をする

- 面談を通して運用方針や投資対象を聞く

ヘッジファンドとは、1000万円という大金が動く個人的な契約です。ネット上で完結することはなく、必ず面談を通して契約することになります。

「いきなり面談はちょっと」という方は、まずは資料請求あたりから始めてみるのもよいでしょう。

利回り12%固定のハイクアインターナショナルなら、公式サイトから簡単に資料請求が可能です。

まずは気軽に請求してみて、ヘッジファンド投資についてじっくり検討してみてはいかがでしょうか。

知り合いから紹介してもらう

2つ目は、個人的な知り合いから紹介してもらう方法です。

信頼できる知人の紹介であれば、安心して面談に臨めるのではないでしょうか。

ただ、日本ではまだ、ヘッジファンドは広がりを見せ始めたばかり。知人にヘッジファンド投資の経験者がいる方は少ないかもしれませんね。

証券会社で購入する

3つ目は、証券会社で購入する方法です。

ごく少数ではあるものの、一部の富裕層向けの証券会社では、ヘッジファンドを取り扱っている場合があります。証券会社経由なら詐欺などの心配もないので安心できるでしょう。

とは言え、基本的にヘッジファンドは、ほとんどの証券会社では販売されていません。

個人投資家の方がヘッジファンドを始める場合は、やはり直接ファンド会社に問い合わせる方法がおすすめです。実際に会って直接ご自身で話を聞けば、安心感も変わってくるのではないでしょうか。

個人向けおすすめヘッジファンド

投資信託の年利3~5%では物足りない、もっと積極的に資産を増やしたい。そんな方に注目されているのが、年利10%以上の高いリターンを狙えるヘッジファンドです。

ヘッジファンドは投資のプロが多様な戦略を駆使して、市場の上下に関わらず利益を追求する資産運用です。特に500万円以上の資産をお持ちの方は、投資信託とヘッジファンドを組み合わせることで、効率的なポートフォリオを構築できます。

- 高いリターン

年利10-25%の実績 - プロの運用

投資のプロが運用を担当 - 下落耐性

市場下落時でも利益を追求 - 分散効果

投資信託とは異なる投資戦略

今回は、実績と信頼性を重視して厳選した2つのヘッジファンドをご紹介します。それぞれ異なる投資戦略を採用しており、リスク許容度や投資目標に応じて選択できます。

それでは、各ヘッジファンドの詳細な特徴と投資戦略について、順番に詳しく解説していきます。

ハイクアインターナショナル【年利12%固定・安定重視】

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現している点が最大の特徴です。

投資信託のように市場変動に左右されるのではなく、ベトナム企業「SAKUKO Vietnam」への事業融資により安定した収益を実現します。契約時点で年12%の配当を約束する仕組みで、相場変動に左右されない確実な収益が魅力です。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、毎年確実に12%の配当を受け取れることです。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

このように、元本500万円はそのまま維持しながら、毎年60万円(3ヶ月毎に15万円)の配当を受け取れます。安定した配当収入として活用している投資家も多数います。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当15万円を活用 - 子育て世代の40代

教育費の足しに年60万円の配当を充当 - 資産形成中の30代

配当を再投資して10年で資産2倍を目指す

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、株式市場のような相場変動の影響を受けにくい仕組みを構築しています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

投資信託とハイクアの投資効果を比較

実際の投資効果を具体的な数字で比較してみましょう。500万円を10年間運用した場合の違いは以下の通りです。

| 投資先 | 初期投資額 | 年利 | 10年後の利益 |

|---|---|---|---|

| 投資信託 | 500万円 | 5% | 約313万円 |

| ハイクア | 500万円 | 12% | 600万円 |

| 差額 | +287万円 | ||

このように、同じ500万円の投資でも10年間で287万円もの差が生まれることが分かります。

ハイクアインターナショナルの4つの強み

- 固定12%配当

年4回(1月・4月・7月・10月)各3%ずつ確実に配当 - 手数料なし

信託報酬などの保有手数料が一切不要 - 選べる運用方法

配当受取(単利)or 再投資(複利)を自由に選択可能 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

投資信託では実現できない安定した高配当を求める方には、ハイクアインターナショナルのような確実性の高い固定配当型ファンドがおすすめです。

最低投資額は500万円からと、他のヘッジファンドと比較して投資しやすい金額設定になっています。まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

公式サイトから手軽に資料請求や無料面談ができるので、興味がある方は問い合わせてみましょう。

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

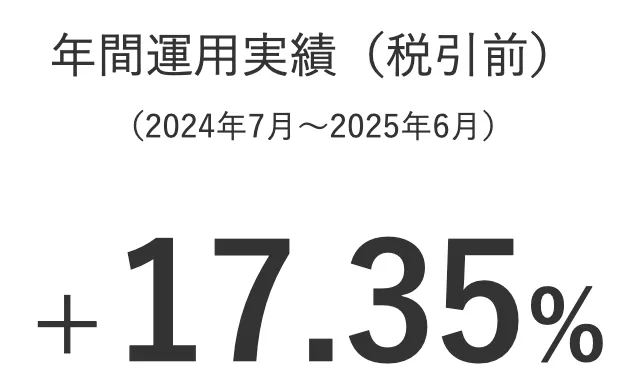

アクション合同会社【年利17.35%実績・バランス型】

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は年利17.35%の驚異的な実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。投資信託の年利3-5%と比較すると、約3-5倍以上のリターンを実現しています。

500万円投資で年間86.75万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で毎年86.75万円の利益が期待できます。つまり、わずか6年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 86.75万円 | 86.75万円 |

| 2年後 | 86.75万円 | 173.5万円 |

| 6年後 | 86.75万円 | 520.5万円 |

| 10年後 | 86.75万円 | 867.5万円 |

投資信託で10年かけて得られる利益を、わずか2-3年で達成できる可能性があります。これが高リターンファンドの魅力です。

なぜ25%超の高リターンが可能なのか?

『みんなのFX』で知られるトレイダーズホールディングス元取締役の古橋弘光氏が運営。多角的な投資戦略で、投資信託では実現できない高リターンを実現しています。

- 日本株バリュー投資

割安株の発掘と集中投資で大きなリターンを狙う - 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

特に注目すべきは、相場下落時でも収益を狙える多角的な戦略です。一般的な投資信託が市場に依存する中、アクションは事業投資やファクタリングなど、景気に左右されにくい収益源を確保しています。

2024年度の驚異的な運用実績

月次レポートで運用状況を確認でき、2024年4月から月間マイナスなしを継続中です。

- 年間リターン:17.35%

- 月間プラス達成率:100%(4月以降)

- 最大月間リターン:4.8%

- 500万円投資の場合の年間利益:86.75万円

※実際の運用成績は市場環境により変動します。

例えば、2024年8月の日経平均12%下落時も、アクションは月間+2.3%のプラス運用を達成。これが「どんな相場でも利益を追求する」ヘッジファンドの真骨頂です。

投資信託とアクションの比較

| 一般的な投資信託 | 年利3-5% |

|---|---|

| アクション (2024年実績) | 年利17.35% |

| 差 | 約3-5倍以上のリターン |

高リターンの秘密は、金融のプロフェッショナルによる機動的な運用にあります。

代表の古橋弘光氏は、『みんなのFX』で知られるトレイダーズホールディングス元取締役。金融業界での豊富な経験と実績、そして業界の人脈を活かした情報収集力が、高リターンを支えています。

アクションが向いている投資家

- 投資信託の利回りでは物足りない方

年3-5%ではなく、17%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

市場下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

月次レポートで運用状況を確認可能

最低投資額は500万円からと、本格的なヘッジファンドとしては始めやすい設定になっています。高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

アクションについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

個人でヘッジファンドを始める際の注意点

最後に、個人向けヘッジファンドの注意点を解説します。

個人でヘッジファンドを始めたい方は、ぜひ参考にしてください。

ヘッジファンドでも損失リスクはある

ヘッジファンドは、必ず稼げるわけではありません。元本保証されているわけではなく、損失リスクも伴うのでご注意ください。

ヘッジファンドでは、運用をプロ・専門家にお任せできます。個人で資産運用を始めるより、はるかに高い利回りを狙えるでしょう。

しかし、いくらプロであっても負けることはあります。ヘッジファンドは投資である以上、これは避けて通れない部分です。

あとは、どこまでリスクを許容できるか、個人次第ではないでしょうか。

ヘッジファンドの担当者と面談をする際は、メリットだけでなく、どちらかと言えばデメリット・リスクに重点を置いて確認することをおすすめします。例えば、以下のようなポイントですね。

- 将来どのようなリスクが想定されるか?

- 市場が暴落したときのリスクヘッジ方法は?

- 最大ドローダウン(最も負けたときの損失額)はいくらか?

- 単年ではなく5年~10年で見たときの利回りはいくらか?

- ヘッジファンドを解約するための条件は?

上記のようなネガティブな内容を包み隠さず話してくれるかという点も、ヘッジファンド選びの重要ポイントではないでしょうか。

ヘッジファンドの隠されたリスクや失敗しない方法を知りたい方は、下記の記事も参考にしてください。

設立前後の運用実績を確認する

個人投資家がヘッジファンドを始める際には、設立前後の運用実績を確認することも大事です。

特に利回りに関しては、「何年でその利回りを得たか」という平均実績を重視するのがおすすめ。

単年の実績だけでは、たまたま相場環境が合っていたという可能性もあるので気をつけましょう。

ヘッジファンドの選び方や運用方法、おすすめヘッジファンドを知りたい方は下記の記事も参考にしてください。

個人投資家には日本のファンドがおすすめ

個人投資家にとって、国内のヘッジファンドには多くのメリットがあります。

第一に、海外ファンドと比較して手続きや契約がスムーズな点です。

言葉の壁や時差がなく、面談や問い合わせが円滑に進められます。また、日本の法律や商慣行に則っているため、安心して取引できるでしょう。

さらに、海外ファンドに比べて最低投資額が低い傾向にあるファンドも多く、始めやすいという側面もあります。

まずは、利回り12%固定で500万円から始められる国内ヘッジファンド「ハイクアインターナショナル」から始めてみるのはいかがでしょうか。

個人向けヘッジファンド まとめ

ヘッジファンドは、個人投資家でも始められます。おもな特徴は、以下の通りです。

- 最低投資額は1000万円

- 絶対利益を目指す

- 比較的自由な投資が可能

- 個人では難しい高利回りを狙える

- 手数料には成功報酬がある

年利10%以上の高い利回りを狙える点は、ヘッジファンドならではの魅力と言えます。

個人投資家は、国内のヘッジファンドから選ぶのがよいでしょう。

特におすすめのヘッジファンドは、ハイクアインターナショナルです。

ハイクアインターナショナルは、ベトナムの優良企業への事業融資で固定12%のリターンを生み出しています。

運営歴10年以上の実績を持つことから安定性や信頼性を求める方におすすめです。

年利が固定のため、値動きの影響がなく安心して投資できます。

興味のある方は公式サイトから資料請求をして、運用実績や投資方針を確認することをおすすめします。

\無料の資料請求のみもOK/

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。