「金ETF(ゴールドETF)を買いたいけど、この相場で本当に大丈夫なのか?」──2026年4月、イラン情勢の激化で金価格がわずか1ヶ月で13%超も急落した今、こう不安を感じている方は多いのではないでしょうか。

日本株も世界的な混乱に巻き込まれ、「安全資産のはずのゴールドまで暴落するなら、一体何を信じればいいのか」という声がSNSでも急増しています。

本記事では、日本で購入可能なおすすめ金ETFの銘柄比較ランキング、新NISAでの具体的な買い方や税金の仕組みに加え、金価格の急落に左右されない安定運用の選択肢まで徹底解説します。

- 年利固定12%|手数料無料

ハイクアインターナショナル

市場に左右されず安定して3ヶ月ごとに3%の配当が受け取れる

金(ゴールド)ETFの仕組みと基礎知識

金ETFとは、実際の金を保有せず、金価格の変動に投資できる上場投資信託です。

株式と同じように証券取引所で売買でき、数千円の少額から始められるのが大きな魅力ですね。

金ETFの基本構造とは?

金ETF(上場投資信託)は証券取引所に上場しており、金の実物を直接保有することなく世界的な金価格の変動に合わせたリターンを狙えるのが最大の特徴です。

株式と同様に市場が開いている時間帯ならリアルタイムでいつでも売買が可能ですが、金価格に連動するため価格が下がれば確実に損失が出る点には注意が必要です。

特に2026年3月のように1ヶ月で13%超急落する局面もあるため、投資前にデメリットも十分に理解しておきましょう。

難しい売買タイミングをすべてプロに一任し、下げ相場すら利益に変える「ほったらかし運用」を併用すると、より確実な資産形成が可能になります。

金市場の特徴について

金市場は、投資・宝飾品・工業用・中央銀行の準備資産という4つの需要に支えられており、金融市場の規模は約5兆米ドルに達します。

金は株式や債券と異なる値動き(低相関性)を見せるため、ポートフォリオに組み入れるとリスク分散に効果的です。特に経済不安や地政学リスクが高まる局面では「安全資産」として世界中の投資家から注目を集めます。

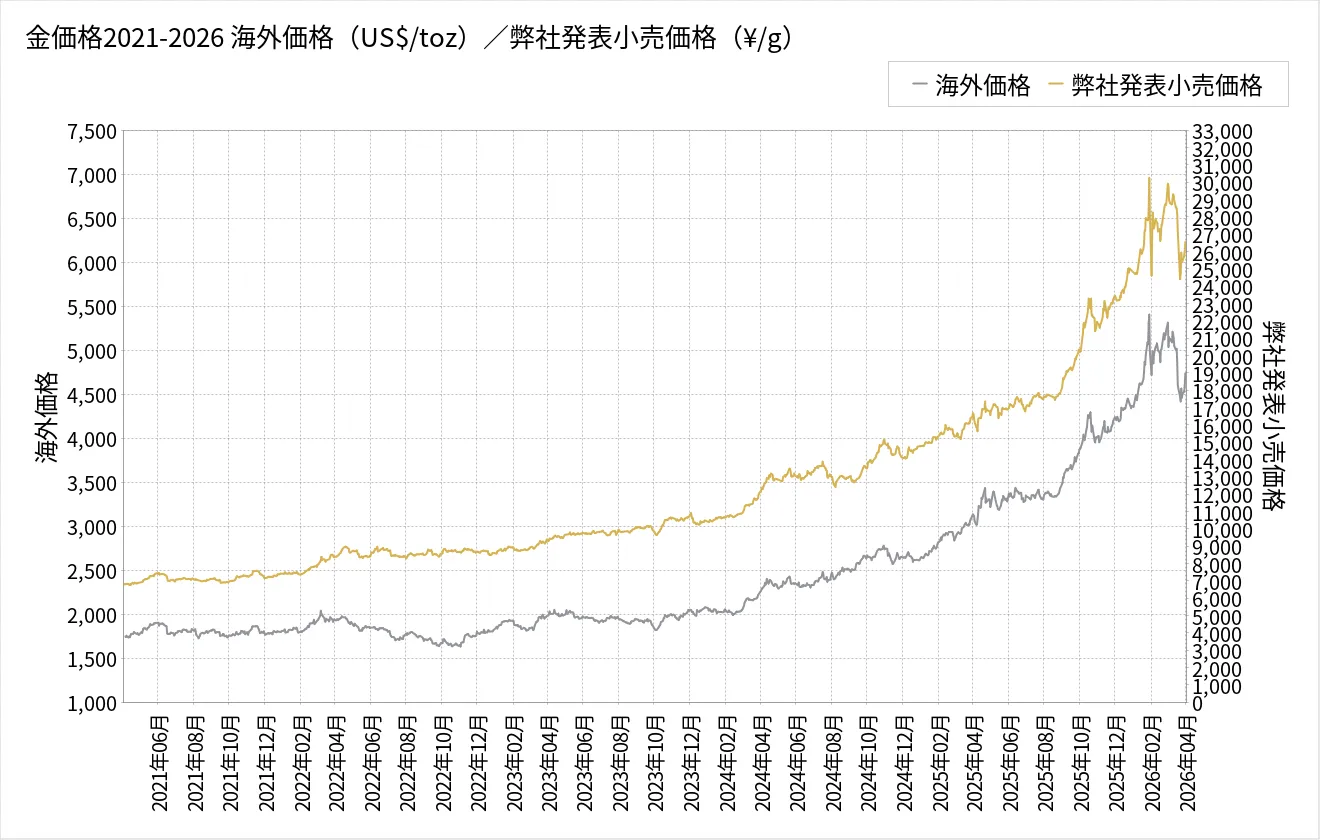

金価格の推移とその要因

金価格は2020年以降、顕著な上昇トレンドを描いており、2024年後半から2025年にかけて過去最高値を更新してきました。

国内の金小売価格は、2020年初頭の約6,000円/g前後から、2026年1月には一時30,248円/gまで上昇し、わずか5年間で約5倍の歴史的な高騰を記録しました。海外価格も同時期に2,709ドルから4,440ドル超へ上昇し、世界的な需要増を裏付けています。

しかし2026年3月、米・イスラエルによるイラン攻撃を受けて一時5,400ドル台まで急騰した直後、ドル高と金利上昇懸念から月間13%超の急落(2008年10月以来の下落幅)を記録。

4月2日時点では国内価格26,708円/g、海外価格4,730ドル前後まで戻しつつあるものの、依然としてボラティリティの高い展開が続いています。

価格変動には地政学リスクや各国中央銀行の金購入が影響しますが、短期的には米国の金融政策や金利見通しが強く作用するため、市場の先行きには不透明感が漂っています。

金相場の将来的な見通し

2026年4月時点の金価格は4,730ドル前後で、1月の過去最高値(約5,600ドル)から約19%下落した水準です。3月のイラン情勢による急騰・急落を経て、短期的にはボラティリティの高い「荒れ相場」が続く可能性が高いでしょう。

一方、大手金融機関は中長期的に強気の見通しを示しており、ゴールドマン・サックスは2026年末に5,400ドル、JPモルガンは6,300ドルを予想しています。各国中央銀行の構造的な金購入、米国の財政赤字拡大、地政学リスクの長期化が主な上昇要因です。

ただし、過去にも金価格が約20年間停滞した時期があるように、右肩上がりが永遠に続く保証はありません。金ETFを検討する際は、短期の急変に一喜一憂せず、リスク分散を目的とした長期視点でポートフォリオに組み入れる姿勢が重要です。

- 年利固定12%|手数料無料

ハイクアインターナショナル

市場に左右されず安定して3ヶ月ごとに3%の配当が受け取れる

日本 (東証) 上場の金ETFのおすすめ銘柄ランキング

日本の東京証券取引所に上場している金価格連動ETFは8銘柄があり、8銘柄中7銘柄が新NISA成長投資枠に対応しています。

ETF8銘柄の中では、世界的な運用会社の信頼性を重視するなら【314A】iシェアーズ ゴールドETF、コスト最重視なら【1328】NEXT FUNDS 金価格連動型、の2銘柄がおすすめです。

どちらも新NISA成長投資枠に対応しており、長期投資に適した低コストな銘柄として高い人気を集めています。

| コード:銘柄 | 信託報酬 | 純資産総額 | 運用会社 | 新NISA |

|---|---|---|---|---|

| 【314A】 iシェアーズ ゴールドETF | 0.22% | 約877億円 | ブラックロック | 対象 |

| 【1328】 NEXT FUNDS 金価格連動型 | 0.176% | 約652億円 | 野村アセット マネジメント | 対象 |

| 【425A】 グローバルX ゴールド ETF (ヘッジなし) | 0.177496% | 約223億円 | グローバルX | 対象 |

| 【424A】 グローバルX ゴールド ETF (ヘッジあり) | 0.177496% | 約29億円 | グローバルX | 対象 |

| 【447A】 ステート・ストリート・スパイダー ゴールド ETF(ヘッジなし) | 0.17699% | 約36億円 | ステート・ ストリート | 対象 |

| 【1326】 SPDR ゴールド・シェア | 0.44% | 約28兆円 | ワールドゴールド | 対象 |

| 【1672】 WisdomTree 金上場投信 | 0.429% | 約1.37兆円 | ウィズダムツリー | 対象外 |

| 【1540】 純金上場信託(金の果実) | 0.539% | 約1.9兆円 | 三菱UFJ信託銀行 | 対象 |

※純資産総額は2026年4月2日時点の概算値です。最新の情報は各証券会社でご確認ください。

上記の中から特におすすめの銘柄について、詳しく特徴を解説していきましょう。

【314A】iシェアーズ ゴールドETF

| 銘柄コード | 314A |

|---|---|

| 銘柄名 | iシェアーズ ゴールドETF |

| 純資産総額 | 約877億円 ※2026年4月2日時点 |

| 運用会社 | ブラックロック |

| 連動指標 | LBMA金価格(円換算) |

| 信託報酬 | 年率0.22% |

| 上場日 | 2025年1月24日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 347円前後 ※2026年4月2日時点 |

iシェアーズ ゴールドETF(銘柄コード:314A)は、世界最大級の資産運用会社ブラックロックが提供する金ETFで、2025年1月に東京証券取引所に上場したばかりの新しい銘柄です。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、金現物を実際に保有する仕組みになっているため、金価格の動きを忠実に反映した運用が期待できます。

信託報酬は年率0.22%と、下で紹介する【1328】に次ぐ低コストを実現。円建てで取引できるため、為替の心配なく投資を始められるのも魅力です。

2026年3月のような急落局面で「高値掴みや売り遅れ」を避けたいなら、出口戦略を投資家自身で判断せず、売買タイミングまでプロに一任できる運用スタイルを検討すべきです。

- 出口戦略の丸投げ

暴落時もプロが最適な判断で利益を追求 - 感情に左右されない運用

個人の迷いによる売り遅れを排除 - 高利回りの上乗せ

金ETFの5%前後では物足りない方へ

【1328】NEXT FUNDS 金価格連動型

| 銘柄コード | 1328 |

|---|---|

| 銘柄名 | NEXT FUNDS 金価格連動型 |

| 純資産総額 | 約652億円 ※2026年4月2日時点 |

| 運用会社 | 野村アセットマネジメント |

| 連動指標 | 金価格(ロンドン金値決め・円換算) |

| 信託報酬 | 年率0.176% |

| 上場日 | 2009年8月7日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 17,330円前後 ※2026年4月2日時点 |

NEXT FUNDS 金価格連動型(銘柄コード:1328)は、野村アセットマネジメントが運用する国内金ETFで、2009年に東京証券取引所に上場されました。

金価格(ロンドン金値決め・円換算ベース)に連動する運用成果を目指しており、金先物取引を活用した合成レプリケーション方式を採用しています。

信託報酬は年率0.176%と全銘柄の中で最も低コスト。純資産総額も約652億円と十分な規模を持ち、流動性にも問題はありません。

新NISA成長投資枠にも対応しているため、長期投資に最適な選択肢と言えるでしょう。

【425A】グローバルX ゴールド ETF(ヘッジなし)

| 銘柄コード | 425A |

|---|---|

| 銘柄名 | グローバルX ゴールド ETF (ヘッジなし) |

| 純資産総額 | 約223億円 ※2026年4月2日時点 |

| 運用会社 | グローバルX |

| 連動指標 | LBMA金価格(円換算) |

| 信託報酬 | 年率0.177496% |

| 上場日 | 2025年9月26日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 392円前後 ※2026年4月2日時点 |

グローバルX ゴールド ETF(ヘッジなし)(銘柄コード:425A)は、グローバルXが運用する金ETFで、2024年9月に東京証券取引所に上場されました。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、金価格と為替の両方の変動による利益を狙えます。

為替ヘッジなしの運用で信託報酬は年率0.177%程度と、前述の【1328】に次ぐ低コストを実現しています。

新NISA成長投資枠にも対応しており、円安メリットも享受したい投資家に適した選択肢です。

【424A】グローバルX ゴールド ETF(ヘッジあり)

| 銘柄コード | 424A |

|---|---|

| 銘柄名 | グローバルX ゴールド ETF (ヘッジあり) |

| 純資産総額 | 約29億円 ※2026年4月2日時点 |

| 運用会社 | グローバルX |

| 連動指標 | LBMA金価格(円ヘッジ) |

| 信託報酬 | 年率0.177496% |

| 上場日 | 2025年9月26日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 356円前後 ※2026年4月2日時点 |

グローバルX ゴールド ETF(ヘッジあり)(銘柄コード:424A)は、グローバルXが運用する金ETFで、2024年9月に東京証券取引所に上場されました。

為替ヘッジありの運用が最大の特徴で、LBMA金価格に連動しながら為替変動リスクをヘッジすると、純粋に金価格の変動のみに投資できる仕組みになっています。

新NISA成長投資枠にも対応しており、円高リスクを避けたい投資家や、為替の影響を受けずに金価格の動きだけを捉えたい方に適した選択肢です。

信託報酬は年率0.177%程度と、ヘッジコストを含めても非常にリーズナブルな水準に抑えられているため、コスト面でも魅力的な銘柄と言えるでしょう。

【447A】ステート・ストリート・スパイダー ゴールド ETF(ヘッジなし)

| 銘柄コード | 447A |

|---|---|

| 銘柄名 | ステート・ストリート・スパイダー ゴールド ETF(ヘッジなし) |

| 純資産総額 | 約36億円 ※2026年4月2日時点 |

| 運用会社 | ステート・ストリート |

| 連動指標 | LBMA金価格(円換算) |

| 信託報酬 | 年率0.17699% |

| 上場日 | 2025年11月19日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 291円前後 ※2026年4月2日時点 |

ステート・ストリート・スパイダー ゴールド ETF(ヘッジなし)(銘柄コード:447A)は、ステート・ストリートが運用する金ETFで、2025年11月に東京証券取引所に上場された最新の銘柄です。

信託報酬が年率0.177%と最低水準で、世界最大級の金ETF運用会社の実績と信頼性を兼ね備えています。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、為替ヘッジなしの運用により金価格と為替の両方の変動を享受できます。

新NISA成長投資枠にも対応しており、グローバルな運用実績を重視する投資家に適した選択肢となるでしょう。

【1326】SPDR ゴールド・シェア

| 銘柄コード | 1326 |

|---|---|

| 銘柄名 | SPDR ゴールド・シェア |

| 純資産総額 | 約28兆円 ※2026年4月2日時点 |

| 運用会社 | ワールドゴールド |

| 連動指標 | LBMA金価格(円換算) |

| 信託報酬 | 年率0.44% |

| 上場日 | 2008年6月30日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 67,220円前後 ※2026年4月2日時点 |

SPDR ゴールド・シェア(銘柄コード:1326)は、ステート・ストリートが運用する世界最大級の金ETFで、2004年に米国市場で上場後、2008年には東京証券取引所にも上場し、長年にわたり高い信頼を集めています。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、金現物を実際に保有する仕組みになっています。

純資産総額は約28兆円と、圧倒的な規模と流動性を誇り、新NISA成長投資枠にも対応しているため、長期投資に適した選択肢と言えるでしょう。

信託報酬は年率0.44%と上位銘柄と比較すると高めですが、長い運用実績と圧倒的な流動性により、大口取引でも安心して売買できる環境が整っています。

【1672】WisdomTree 金上場投信

| 銘柄コード | 1672 |

|---|---|

| 銘柄名 | WisdomTree 金上場投信 |

| 純資産総額 | – |

| 運用会社 | ウィズダムツリー |

| 連動指標 | LBMA金価格(円換算) |

| 信託報酬 | 年率0.429% |

| 上場日 | 2009年8月24日 |

| 新NISA | 対象外 |

| 取引価格 | 67,890円前後 ※2026年4月2日時点 |

WisdomTree 金上場投信(銘柄コード:1672)は、ウィズダムツリーが運用する金ETFで、2009年に東京証券取引所に上場されました。

LBMA金価格(円換算ベース)に連動する運用成果を目指しており、金現物を裏付けとする仕組みになっています。

純資産総額が約1.3兆円と、国内上場の金ETFの中では3位の規模を誇り、高い流動性を備えています。

信託報酬は年率0.429%と比較的高めの水準です。また、NISA成長投資枠の対象外であるため、長期投資での税制優遇を受けられない点はデメリットとなるでしょう。

【1540】純金上場信託(金の果実)

| 銘柄コード | 1540 |

|---|---|

| 銘柄名 | 純金上場信託(金の果実) |

| 純資産総額 | 約1.9兆円 ※2026年4月2日時点 |

| 運用会社 | 三菱UFJ信託銀行 |

| 連動指標 | 金地金価格(円建て) |

| 信託報酬 | 年率0.539% |

| 上場日 | 2010年7月2日 |

| 新NISA | 成長投資枠対象 |

| 取引価格 | 22,090円前後 ※2026年4月2日時点 |

純金上場信託(金の果実)(銘柄コード:1540)は、三菱UFJ信託銀行が受託者となる国内最大級の金ETFで、2010年に東京証券取引所に上場されました。

金地金(現物)を実際に保有する裏付け型の仕組みを採用しており、1口あたり1グラムの金現物が保管されているため、金現物への投資に近い安心感を得られます。

純資産総額は約1.9兆円と国内金ETFの中で2番目の規模を誇り、圧倒的な流動性を備えているのが特徴です。

NISA成長投資枠にも対応しており、三菱UFJ信託銀行などの国内トップクラスの金融機関が受託者となっている信頼性の高さは大きな魅力です。

ただし、信託報酬が年率0.539%と全銘柄中で最も高いため、長期投資においてはコスト負担が大きくなる点に注意が必要です。

信託報酬はETFの保有中に毎日発生する手数料であるため、下落局面では特に重荷となります。保有コストや成功報酬などの手数料一切不要のハイクアなら、支出を抑えながら年利12%の固定配当で着実に資産を増やせます。

金ETFと他の金投資商品の違いとは?

金への投資には、金ETF以外にも様々な方法があります。

それぞれの特徴を理解して、投資手法の選択が大切でしょう。

金ETF vs 金現物・純金積立の違い

金現物投資は、金地金 (インゴット) や金貨を実際に購入・保有する投資方法です。

現物資産としての安心感がある一方で、盗難や紛失リスクへの配慮が必要となり、業者の保管サービスを利用する場合は、購入金額の0.1〜0.5%程度の年間保管料が発生します。

一方、純金積立は毎月一定額を積み立てて金を少しずつ購入する方法で、月々1,000円程度から始められる手軽さが特徴です。ただし、積立手数料や売買時のスプレッドがかかる点には注意が必要です。

金ETFは、現物を保有する手間や保管リスクがなく、証券口座で簡単に管理できる点がメリットです。少額から売買でき、流動性も高いため、価格連動型の金投資として利用しやすい商品といえます。

ただし、金ETFは金価格の値動きに連動するため、金価格が下落する局面では大きなリターンを得にくい側面があります。

どのような市場環境においてもプラスの利益を追求したい方には、相場の上下に関わらず下降局面でも利益を狙えるヘッジファンドがおすすめです。

- 高いリターン:年利12-17%の実績

- プロの運用:投資のプロが運用を担当

- 下落耐性:市場下落時でも利益を追求

- 分散効果:株式や債券だけでなく伝統的資産以外にも投資

金ETF vs 金投資信託の違い

金投資信託(ゴールドファンド)は、金現物や金関連資産(金鉱株など)を主な投資対象とした投資信託です。

プロに運用を任せるため、金ETFよりも高い信託報酬(年率0.2%〜2%程度)が発生する傾向にあります。

非上場の商品であるためリアルタイムの取引はできず、1日1回算出される基準価額で売買を行います。

一方の金ETFは株式同様のリアルタイム取引が可能で、信託報酬も0.1%〜0.55%程度と低コストな点が魅力です。

金ETF vs 金先物取引の違い

金先物取引は、将来の特定の日にあらかじめ決めた価格での金の売買を約束する契約です。

レバレッジ活用で少額から大きな利益を狙えますが、同時に多額の損失を被るリスクも併せ持っています。

金標準先物の取引単位は1kg(1,000g)と非常に大きく、ミニ先物であっても100g単位の取引にはまとまった証拠金が必要です。

一方で金ETFなら数千円から手軽に投資でき、先物のような複雑な仕組みや期限を気にせず初心者でも安心して始められます。

金ETF vs 金投資商品 – まとめて比較

各金投資商品の特徴を表にまとめると、以下のようになります。

| 項目 | 金ETF | 金現物 | 純金積立 | 金投資信託 |

|---|---|---|---|---|

| 最低投資額 | 数千円〜 | 数十万円〜 | 月1,000円〜 | 数千円 |

| 保管方法 | 証券口座で管理 | 自宅または 業者保管 | 業者保管 | 証券会社で管理 |

| 流動性 | 高い (即時売買可能) | 中程度 | 低め | 中程度 (1日1回) |

| 年間コスト | 0.1%〜0.55% | 保管コスト発生 | 積立手数料など | 0.2%〜2% |

| 盗難リスク | なし | あり | なし | なし |

コストの高い順に並べると、「金現物・純金積立」→「金投資信託」→「金ETF」→「金先物」となります。

金ETFは手軽さ、コスト効率、流動性のバランスが最も優れた投資手法と言えるでしょう。

- 年利固定12%|手数料無料

ハイクアインターナショナル

市場に左右されず安定して3ヶ月ごとに3%の配当が受け取れる

失敗しない金ETFの選び方

金ETFを選ぶ際には、いくつかの重要な基準があります。

投資目的や運用スタイルに応じて、最適な銘柄を見極めが成功への第一歩です。

ここでは、金ETF選びで失敗しないための3つの重要な基準について詳しく解説していきます。

低コストを実現する信託報酬率

金ETF選びで最も重要な基準の一つが信託報酬率です。信託報酬は保有している間、毎年継続的に発生するコストのため、長期投資では大きな差となって表れます。

| 投資額 | 運用期間 | 信託報酬0.176% (1328) | 信託報酬0.22% (314A) | 信託報酬0.539% (1540) |

|---|---|---|---|---|

| 500万円 | 5年 | 約4.4万円 | 約5.5万円 | 約13.5万円 |

| 10年 | 約8.8万円 | 約11万円 | 約27万円 | |

| 20年 | 約17.6万円 | 約22万円 | 約54万円 |

例えば、500万円を10年間運用した場合、信託報酬0.176%なら約8.8万円、0.539%なら約27万円のコストとなり、コスト差は約18万円にもなります。

東証上場の金ETFの信託報酬は0.176%〜0.539%と幅があり、最も低コストなのは【1328】NEXT FUNDS 金価格連動型の0.176%です。

長期投資を前提とするなら、2銘柄のような信託報酬0.2%台前半の低コスト銘柄を選ぶと、効率的な資産形成が可能になるでしょう。

コストの差は年月を重ねるごとに大きな金額となるため、特に10年以上の長期保有を考えている方は信託報酬を最優先での検討をおすすめします。

信託報酬を気にする方には、成功報酬・管理手数料が完全無料のハイクアインターナショナルもおすすめです。

年利12%固定の配当を受け取りながら、余計なコスト負担なく資産を増やせます。

流動性と為替リスクを考慮する

金ETFを選ぶ際は、純資産総額と流動性が重要な判断基準となり、規模が大きい銘柄ほど希望価格でスムーズに取引しやすくなります。

国内最大級の銘柄は20兆円超の規模を誇りますが、一般的な個人投資家であれば数百億円規模の銘柄でも流動性の面で困らないでしょう。

また、為替ヘッジの有無も重要であり、ヘッジありを選べば為替変動を気にせず純粋に金価格の動きだけに投資できます。

一方でヘッジなしは円安時に為替差益を狙える反面、円高時には損失リスクもあるため、自身の相場観に合わせて選択しましょう。

NISA成長投資枠の活用可否

金ETF投資において、NISA成長投資枠を活用すれば売却益が非課税になるため、長期投資での税制メリットは非常に大きくなります。例えば100万円の利益が出た場合、通常の課税口座では約20万円が差し引かれますが、NISA口座なら全額を手にできます。

東証上場の金ETFのうち「WisdomTree 金上場投信(1672)」のみがNISA対象外です。他の主要銘柄はすべて成長投資枠に対応しているため、NISA対象銘柄から選ぶことを強くおすすめします。

ただし、NISAは損失が出ても他の利益と相殺できない致命的な弱点があります。2026年3月のような急落局面で損を出すと、非課税メリットを一切受けられず、貴重なNISA枠をただ無駄にするリスクがある点は十分に理解しておきましょう。

- 目的の再確認

節税より「手元のお金を増やす」を優先 - NISAの罠を回避

暴落時に損益通算できないリスクを負わない - 枠に縛られない運用

課税以上に増える「確実な場所」を選ぶ

金ETF投資のメリット・デメリット

金ETFへの投資を検討する際は、メリットとデメリット両面の理解が重要です。

特に投資初心者の方は、リスクも含めて総合的に判断する必要があるでしょう。

金ETFに投資するメリット

金ETFの最大の魅力は、証券口座さえあればいつでも簡単に売買できる手軽さと、数千円からの少額投資が可能な点にあります。

金現物のような割高な購入手数料や保管コストが一切不要なうえ、一般的な投資信託よりも信託報酬が低く設定されているため、コスト効率も抜群です。

市場が開いている時間内であれば株式同様にリアルタイムで取引できる流動性の高さは、資産運用の柔軟性を大きく高めてくれます。

また金は株式や債券と異なる値動きをするため、ポートフォリオへの組み入れで着実なリスク分散効果が期待できるでしょう。

金ETFだけでは年利3〜5%が限界です。例えば500万円投資しても年間15〜25万円程度の利益にとどまります。ハイクアインターナショナルなら同じ500万円で年間60万円の運用益が得られるため、併用を検討する価値があるでしょう。

金ETFに投資するデメリット・注意点

金ETFは市場価格に連動する金融商品のため銀行預金のような元本保証はなく、金価格の変動によっては投資額が減少したり、短期的な急落で元本割れを起こしたりするリスクがあります。

保有期間中は年率0.1%〜0.55%程度の信託報酬が継続的に発生するため、特に長期運用の場合は信託報酬がトータルリターンを押し下げる要因になる点を考慮しなければなりません。

金は株式の配当や債券の利息といった定期収入を生まない「無利息資産」であり、利益を得る手段が価格上昇によるキャピタルゲインのみに限定される点は十分に理解しておく必要があります。

平常時における金価格の動きは他のリスク資産に比べて緩やかになる傾向があるため、地政学リスクなどが落ち着いた経済安定期には、期待したような高いリターンが得られず運用が低迷する恐れもあります。

- 年利固定12%|手数料無料

ハイクアインターナショナル

市場に左右されず安定して3ヶ月ごとに3%の配当が受け取れる

知っておきたい金ETFの税金の仕組み

金ETFは「株式」と同じカテゴリーの金融商品として扱われるため、税金の仕組みも非常にシンプルで透明性が高いのが特徴です。

金現物投資と比較すると、金ETFの税制は投資家にとって有利な設計になっています。

金ETFの売却益は申告分離課税の対象

金ETFの売却益は、一律20.315%(所得税15.315%+住民税5%)の申告分離課税が適用されます。

申告分離課税の税率は利益額に関わらず一定であるため、高額な利益が出た場合でも税率は上がりません。

| 税金の種類 | 税率 |

|---|---|

| 所得税 | 15.315% |

| 住民税 | 5% |

| 合計 | 20.315% |

さらに重要なのが、他の株式や投資信託の損失と「損益通算」ができる点です。

2026年に以下のような取引をした場合:

- 金ETFで+100万円の利益

- 日本株で-50万円の損失

→ 課税対象は「100万円 – 50万円 = 50万円」となり、税金は約10.2万円に抑えられます。

2026年3月のような相場が荒れた局面では、株式で損失を出しても金ETFの利益と相殺できるため、リスクヘッジとして機能します。

現物投資(総合課税)と計算方法の違い

金現物への投資は「譲渡所得」として総合課税の対象となり、金ETFとは大きく異なる税制が適用されます。

| 比較項目 | 金ETF (申告分離課税) | 金現物 (総合課税) |

|---|---|---|

| 税率 | 一律20.315% | 5%~45% (所得に応じて変動) |

| 損益通算 | 株式・投資信託と可能 | 不可 |

| 確定申告 | 特定口座なら原則不要 | 原則必要 |

| 高所得者の負担 | 利益額に関わらず一定 | 所得が高いほど重くなる |

金ETFと金現物では、年収が高くなるほど税負担の差が大きくなります。

具体的な数字で比較してみましょう。

| 年収 | 金ETF (申告分離課税) | 金現物 (総合課税) | 差額 |

|---|---|---|---|

| 500万円 | 約20.3万円 | 約20.3万円 | ±0 |

| 800万円 | 約20.3万円 | 約23.5万円 | -3.2万円 |

| 1,500万円 | 約20.3万円 | 約33.5万円 | -13.2万円 |

| 2,000万円以上 | 約20.3万円 | 約45.5万円 | -25.2万円 |

上記表のように、年収が高い人ほど金ETFの税制メリットが大きくなります。

特に年収800万円以上の方にとっては、金ETFは税制面でも非常に有利な投資手段といえるでしょう。

特定口座なら確定申告不要

金ETF投資における税金面での最大のメリットは、「源泉徴収ありの特定口座」を利用すれば、原則として確定申告が不要になる点です。

- 利益確定時に自動で税金を計算

証券会社が売却益に対して20.315%を計算 - 自動で税金を徴収・納付

投資家に代わって証券会社が税務署に納税 - 年間取引報告書を自動作成

取引をまとめた報告書が発行される - 確定申告は原則不要

給与所得者なら追加の手続きなし

| 口座種別 | 確定申告 | メリット | デメリット |

|---|---|---|---|

| 特定口座 (源泉徴収あり) | 原則不要 | ・手続き不要 ・納税を完全お任せ | ・損失繰越は要申告 |

| 特定口座 (源泉徴収なし) | 必要 | ・税金の支払いを翌年に延ばせる | ・確定申告が必須 |

| 一般口座 | 必要 | ・自分で損益を管理 | ・計算が煩雑 ・確定申告が必須 |

初心者の方には「特定口座(源泉徴収あり)」が最もおすすめです。

税金の仕組みを理解しておけば、金ETF投資をより効率的に進められます。

特に初心者の方は、「特定口座(源泉徴収あり)」で始めると、税金の不安を解消できるでしょう。

しかし、急落相場で損失を出しては、利便性も活かせません。

税金の手間を省くだけでなく、プロの運用で着実な利益を追求したい方は、下げ相場でも絶対収益を狙うヘッジファンドとの併用が最適です。

金ETFの買い方|簡単な4ステップ

金ETFの購入は、株式の売買とほぼ同じ手順で行えます。

ここでは、証券口座の開設から実際の注文までを4つのステップで解説していきます。

証券会社を選んで口座を開設する

金ETFを購入するには、まず証券会社で口座を開設する必要があります。

ネット証券であれば、スマホだけで最短翌営業日に口座開設が完了します。本人確認書類(マイナンバーカードまたは運転免許証)を手元に用意しておくとスムーズです。

証券会社によって取扱銘柄数や手数料体系が異なるため、自分の投資スタイルに合った会社を選ぶことが大切です。

NISA口座での取引を検討している方は、口座開設時にNISA口座の同時申し込みも忘れずに行いましょう。NISA口座の開設には税務署での審査があるため、通常1〜2週間ほどかかります。

口座の種類を決めて入金する

口座開設が完了したら、取引に使う口座の種類を選び、資金を入金します。

口座には「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」の3種類がありますが、初心者の方は「特定口座(源泉徴収あり)」を選べば確定申告が原則不要になるためおすすめです。

入金方法は、銀行振込やネットバンキングからの即時入金に対応している証券会社がほとんどです。即時入金なら手数料無料で、入金後すぐに取引を開始できます。

銘柄コードで金ETFを検索する

入金が完了したら、証券会社の取引画面から購入したい金ETFを検索します。

検索窓に銘柄コードを直接入力するのが最も確実な方法です。銘柄名での検索は類似商品が多く表示されることがあるため、コード入力がおすすめです。

- 314A:iシェアーズ ゴールドETF(ブラックロック)

- 1328:NEXT FUNDS 金価格連動型(野村)

- 425A:グローバルX ゴールドETF(ヘッジなし)

- 1540:純金上場信託・金の果実(三菱UFJ)

銘柄ページが表示されたら、現在の取引価格や出来高を確認し、「買い」ボタンから注文画面に進みましょう。

成行注文と指値注文の使い分けで購入する

注文画面では、購入する口数と注文方法を入力して発注します。注文方法は主に「成行注文」と「指値注文」の2種類があります。

| 注文方法 | 特徴 | 向いている場面 |

|---|---|---|

| 成行注文 | その時の市場価格で すぐに約定する | すぐに買いたい時 相場が安定している時 |

| 指値注文 | 自分が指定した価格 以下で約定する | 希望価格で買いたい時 相場が荒れている時 |

初めての購入で迷ったら、成行注文で問題ありません。ただし、2026年3月のような価格変動が激しい局面では、想定より高い価格で約定してしまうリスクがあるため、指値注文で上限価格を指定しておくと安心です。

注文内容(銘柄・口数・注文方法・口座区分)を最終確認し、パスワードを入力すれば購入完了です。約定後は「保有商品一覧」で正しく反映されているか確認しましょう。

新NISA対象の金ETF銘柄と買い方

2026年現在、多くの国内上場金ETFは新NISAの「成長投資枠」対象となっており、非課税メリットを活かした運用が可能です。

ここでは、NISA対象の金ETF銘柄と、実際の購入手順、そして知っておくべき注意点を解説します。

新NISAの成長投資枠で購入できる銘柄

金ETFは新NISAの「成長投資枠」の対象商品です。

「つみたて投資枠」では購入できない点は必ず押さえておきましょう。

| NISA区分 | 金ETF | 年間投資上限額 |

|---|---|---|

| つみたて投資枠 | 対象外 | 120万円 |

| 成長投資枠 | 対象 | 240万円 |

2025年以降に上場した最新銘柄を含め、以下の金ETFが新NISA成長投資枠の対象となっています。

- 【314A】iシェアーズ ゴールドETF

2025年1月上場の最新銘柄、信託報酬0.22% - 【1328】NEXT FUNDS 金価格連動型

最低コスト0.176%、純資産総額約652億円 - 【425A】グローバルX ゴールド ETF(ヘッジなし)

信託報酬0.177%、為替メリットあり - 【424A】グローバルX ゴールド ETF(ヘッジあり)

為替リスクなし、信託報酬0.177% - 【447A】ステート・ストリート・スパイダー ゴールド ETF

2025年11月上場、信託報酬0.177% - 【1326】SPDR ゴールド・シェア

純資産総額約28兆円の世界最大級ETF - 【1540】純金上場信託(金の果実)

国内最大級、純資産総額約1.9兆円

証券会社の銘柄検索画面では、「NISA対象」または「成長投資枠」と表示されているかを必ず確認してください。

楽天証券・SBI証券・マネックス証券のいずれも、銘柄詳細ページに「NISA成長投資枠」の対象可否が明記されています。購入前に必ずチェックしましょう。

金ETFの購入手順

新NISA口座での金ETF購入は、通常の株式購入とほぼ同じ流れで行えます。ただし、「預かり区分」で必ず「NISA」を選択する点だけは注意が必要です。

- ステップ1:銘柄を検索

証券会社の検索窓に銘柄コード(例:314A、1328)を入力 - ステップ2:注文画面で数量を入力

銘柄ページで「買い」を選択し、購入したい「口数」を入力 - ステップ3:口座区分で「NISA」を選択

預かり区分で必ず「NISA」を選択。特定口座は課税されるため注意 - ステップ4:注文内容を確認して発注

価格設定(指値・成行)を確認し、パスワードを入力して注文完了

注文画面では「特定口座」「一般口座」「NISA」などの選択肢が表示されます。デフォルトで「特定口座」が選択されている場合が多いため、必ず「NISA」に切り替えてから発注しましょう。

購入後は、証券会社の「保有商品一覧」または「NISA口座」ページで、正しくNISA枠で購入できているかを確認してください。

新NISAで金ETFを買う際の注意点

NISA口座で金ETFを運用する最大のメリットは利益の非課税ですが、同時に損失が出た場合のデメリットも理解しておく必要があります。

特に2026年3月のような金価格の調整局面(下落)で問題となるのが、「損益通算ができない」点です。

| ケース | 特定口座 | NISA口座 |

|---|---|---|

| 利益が出た場合 | 20.315%課税 | 非課税(0%) |

| 損失が出た場合 | 他の利益と相殺可能 (損益通算) | 相殺不可 (損失はなかったことに) |

例えば、NISA口座で金ETFを購入して50万円の損失が出て、別の特定口座で日本株を売却して100万円の利益が出た場合を考えてみましょう。

特定口座なら損益通算により税金が約10.2万円で済みますが、NISA口座の損失は相殺できないため、日本株の利益100万円に対して約20.3万円の税金がかかります。差額は約10万円にもなります。

上記のように、利益が出れば非課税で有利ですが、損失が出た場合は税制面で不利になります。

NISAの「損益通算ができない」などの弱点を克服するには、そもそも損失を回避する運用が不可欠です。相場に左右されず利益を狙うプロの戦略なら、NISA枠を無駄にするリスクを抑えつつ、資産形成のスピードを加速できます。

下げ相場すら利益に変える年利10-17%以上を狙うヘッジファンドをポートフォリオに加え、攻守のバランスを整えましょう。

金ETFにおすすめの証券会社ランキング

金ETFを取引する証券会社選びでは、取引手数料や取扱銘柄数、サービス内容を総合的な比較が大切です。

コストの安さ、投資機会の多さ、利便性の観点からおすすめの証券会社を紹介していきます。

1位:楽天証券

楽天証券は、取引で貯まったポイントを1ポイント1円として投資に活用できる独自のサイクルが最大の魅力です。

国内外の金ETFから現物、先物取引まで商品ラインナップが非常に幅広く、投資家の多様なニーズに応えています。

NISA口座なら売買手数料や為替手数料が無料でコスト効率も抜群なため、幅広い資産への分散投資を検討している方に最適です。

楽天証券で多様な分散投資が可能ですが、暴落時の適切な「売り時」を個人で判断するのはプロでも至難の業です。

投資のプロが24時間体制で相場を監視するヘッジファンドなら、今の急落相場すら利益に変えながら、年利12〜17%超の金ETFを圧倒するリターンを狙えます。

2位:SBI証券

SBI証券は、国内株式個人取引シェアNo.1を誇る圧倒的な実績と信頼性を備えたネット証券の最大手です。

国内外の金ETFはもちろん、プラチナや銀といった貴金属、さらには13銘柄に及ぶ金の投資信託など、業界トップクラスの商品数を揃えています。

NISA口座なら国内外ETFの売買手数料が無料になり、さらに米ドルの為替手数料も無料(インターネットコース)と、コスト面でも長期投資に最適な環境です。

豊富な銘柄数と低コストな取引環境を両立しており、初心者から上級者まであらゆる投資家にとって使いやすいプラットフォームといえます。

3位:マネックス証券

マネックス証券は、充実した分析ツールと質の高い情報提供に定評があり、初心者から上級者まで納得のサポート体制を整えています。

金ETFだけでなく、金現物や純金積立、8種類の投資信託など多彩な商品を取り揃えており、自身のスタイルに合わせた柔軟な運用が可能です。

NISA口座なら国内外ETFの売買手数料が無料になるほか、特定の米国ETFを対象とした「買い放題プログラム」など、独自のコスト削減策も魅力です。

為替手数料も買付時は無料で、低コストかつ高度な分析に基づいた金投資を行いたい方にとって、非常に競争力の高い証券会社といえます。

金ETFより安定×高利回りなヘッジファンド

金ETFは「守りの資産」として優秀ですが、「保有しているだけでは配当を生まない」「下落局面では一方的に資産が目減りする」という明確な限界があります。

こうした弱点を補い、資産形成のスピードを加速させる選択肢として、年利12〜17%の実績を持つ国内ヘッジファンドが注目されています。

金ETF vs ヘッジファンド徹底比較

金ETFは2024〜2025年にかけて年率50%超のリターンを記録しましたが、2026年3月にはわずか1ヶ月で13%超の急落を経験しています。過去にも金価格が約20年間停滞した時期があり、好調がいつまで続くかは誰にも分かりません。

一方のヘッジファンドは、金価格が上がっても下がっても利益の予測が立てやすいのが最大の違いです。

| 項目 | 金ETF | ヘッジファンド |

|---|---|---|

| 期待年利 | 年により大きく変動 | 12-17% |

| 下落リスク | 金価格次第で 大幅な損失あり | 多角的戦略で 損失を抑制 |

| 収益の安定性 | 不安定 (急騰も急落も) | 安定的 (固定配当型あり) |

| 最低投資額 | 数千円〜 | 500万円〜 |

| 配当・分配金 | なし | あり |

| 売却判断 | 自分で判断が必要 | プロに一任 |

金ETFは「いつ売るか」を常に自分で判断しなければならず、2026年3月のような急落局面で売り遅れれば大きな損失につながります。ヘッジファンドなら売買タイミングの判断をプロに任せられるため、「相場を見続ける不安」から解放されるのも大きなメリットです。

両者を7:3の割合で併用すると、金ETFの好調時はその恩恵を受けつつ、不調時もヘッジファンドが収益を補う安定したポートフォリオが構築できます。

| 投資先 | 期待年利 | 10年後の利益 | 資産合計 |

|---|---|---|---|

| 金ETF (単独) | 5% | 250万円 | 750万円 |

| ハイクア (単独) | 12%固定 | 600万円 | 1,100万円 |

| アクション (単独) | 17.35%実績 | 867.5万円 | 1,367.5万円 |

| 金ETF+ヘッジファンド (7:3併用) | – | 435万円 | 935万円 |

500万円以上の資産がある方は、金ETFで「守り」を固めつつ、ヘッジファンドで「攻め」の資産形成を実現できます。特におすすめの2社を紹介します。

ハイクア|年利12%固定

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現している点が最大の特徴です。

金ETFが市場の変動に左右されるのに対し、ハイクアはベトナム企業「SAKUKO Vietnam」への事業融資により安定した収益を実現します。契約時点で年12%の配当を約束する仕組みで、相場変動に左右されない確実な収益が魅力です。

年利12%の固定配当が選ばれる理由

- 固定12%配当:年4回(1月・4月・7月・10月)各3%ずつ確実に配当

- 手数料なし:信託報酬などの保有手数料が一切不要

- 選べる運用方法:配当受取(単利)or 再投資(複利)を自由に選択可能

- ロックアップなし:必要に応じていつでも解約可能

ハイクアインターナショナルの最大の魅力は、毎年確実に受け取れる12%の配当です。500万円を投資した場合、元本を維持しながら毎年60万円(3ヶ月毎に15万円)の配当を受け取れます。

あなたの投資資金でシミュレーションしてみてください。

| 期間 | 増加分 | 資産総額 |

|---|

この安定配当を支えているのが、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資です。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

実店舗からの安定収益が配当の源泉となっており、金価格のような相場変動の影響を受けにくい仕組みです。2026年にはベトナムUPCoM市場への上場申請中で、さらなる事業拡大が期待されています。

金ETFとハイクアの安定性を比較

金ETFは好調な年には大きなリターンが期待できますが、2026年3月のように1ヶ月で13%急落するリスクも常に抱えています。一方、ハイクアは相場に関係なく毎四半期3%ずつ、年間12%の配当が確定しています。

| 比較項目 | 金ETF | ハイクア |

|---|---|---|

| 年間リターン | 年により大きく変動 (急騰も急落もあり) | 12%固定 (毎四半期3%ずつ) |

| 10年後の利益 (500万円投資時) | 不確定 (マイナスの可能性も) | 600万円 (契約時点で確定) |

| 下落時の影響 | 金価格に連動して 資産が目減り | 相場の影響なし |

| 売却の判断 | 自分で売り時を 見極める必要あり | 保有するだけで 配当が入る |

金ETFは「いくら増えるか分からない」のに対し、ハイクアは「いつ・いくら受け取れるか」が契約時点で確定する安心感があります。相場の急変に振り回されたくない方や、教育費・生活費など使い道が決まっている資金の運用先として選ばれています。

最低投資額は500万円からと、他のヘッジファンドと比較して投資しやすい金額設定です。まずは無料資料請求で詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\ 簡単1分!無料資料請求はこちら /

ハイクアインターナショナルについて詳しくは下記の記事も参考にしてください。

アクション|年利17%実績

アクションは2023年設立の新進気鋭のヘッジファンドで、前年度は年利17.35%の驚異的な実績を記録しています。

代表の古橋弘光氏は、『みんなのFX』で知られるトレイダーズホールディングス元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。

年利17%超を実現する4つの収益源

アクションの強みは、金ETFのように単一の資産に依存せず、相場下落時でも収益を狙える多角的な戦略にあります。

- 日本株バリュー投資

割安株の発掘と集中投資で大きなリターンを狙う - 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

実績ベースで計算すると、500万円の投資で毎年86.75万円の利益が期待でき、わずか6年で投資元本を回収できる計算です。

あなたの投資資金でシミュレーションしてみてください。

| 期間 | 受取累計 | 資産総額 |

|---|

金ETFとアクションのリターン比較

金ETFは金価格が上がらなければ利益が出ませんが、アクションは複数の収益源を持つため、金価格に関係なくリターンを追求できます。

| 比較項目 | 金ETF | アクション |

|---|---|---|

| 前年度リターン | 金価格次第で 年により大きく変動 | 年利17.35% |

| 500万円×10年の 期待利益 | 不確定 (マイナスの年も) | 約867万円 |

| 下落相場 | 金価格と一緒に 資産が減る | 事業投資等で 利益を狙える |

| 運用の手間 | 売り時の判断を 自分でする必要あり | プロに完全一任 |

金ETFだけに頼ると、金価格が停滞・下落する時期に資産が増えないリスクがあります。アクションを併用すれば、金が動かない時期もプロの運用で収益を確保でき、資産形成のスピードを大きく加速できます。

- 金ETFだけでは目標達成に時間がかかりすぎる

- 金価格が横ばいの時期も収益を得たい

- 市場下落時のリスクヘッジを強化したい

- プロの運用で効率的に資産を増やしたい

- 500万円以上の余裕資金がある

最低投資額は500万円からと、本格的なヘッジファンドとしては始めやすい設定です。高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認してみてください。

\ まずは運用実績をチェック /

アクション合同会社について詳しくは下記の記事も参考にしてください。

ヘッジファンドの始め方や注意点など、より詳しく知りたい方は下記の記事をご覧ください。

よくある質問

金ETF投資に関してよく寄せられる質問と回答をまとめました。

初心者の方が疑問に感じやすいポイントを中心に、簡潔に解説していきます。

まとめ

金ETFは現物の金を保有する手間なく、数千円の少額からリアルタイムに金価格へ投資できる、利便性と柔軟性に優れた金融商品です。

おすすめ銘柄は、低コストで運用できる「iシェアーズ・ゴールド(314A)」や「NEXT FUNDS 金価格連動型上場投信(1328)」で、どちらも新NISA対応かつ効率的な資産形成に適しています。

ただし、2026年3月のように1ヶ月で13%超急落するリスクは常につきまといます。金ETFだけに頼らず、相場に左右されない収益源を持つことが、安定した資産形成の鍵です。