GFマネジメント(ヘッジファンド)に興味があっても、具体的な運用内容や評判がわからず投資を迷っている人は少なくありません。

同社は「J-Prime戦略」という独自の日本株アクティブ運用を行っており、年平均成長率29%、過去5年累計+277%という圧倒的な実績を誇りますが、最低投資額や社員権スキーム特有の注意点もあるため、特徴を正しく理解したうえで検討することが大切です。

今回は、GFマネジメントの最新の評判から、高いリターンの背景にある投資戦略、出資前に必ず確認すべきリスクや手数料まで詳しく解説。表面的な数値だけでは見えにくい実態を整理し、あなたが投資すべきかどうかの判断基準を明確に示します。

※GFマネジメントと他の私募ファンドを比較したい場合は、以下もご参考にしてください。

ヘッジファンドランキングの早見表

| 順位 |  |  |

| ファンド名 | ハイクアインターナショナル | アクション |

| 年利 | 12%(固定) | 年間15%以上目標 ※2024年度実績:17.35% |

| 安定性 信頼性 | ・事業融資先企業の運営歴10年以上 ・元本割れリスクが低い ・ファンド情報の透明性が高い | ・金融畑出身の経営陣 ・複数戦略で安定した利回り ・設立以来マイナスなし |

| 最低投資額 | 500万円 | 500万円 |

| 無料個別 面談 | 有り | 有り |

| 投資手法 投資対象 | 新興国関連企業への融資 | ・事業投資 ・ファイナンス ・Web3事業 |

| 公式サイト |

結論|GFマネジメントはどんな投資家に向いているか

結論から言うと、GFマネジメントは万人向けの投資先ではありません。

しかし、「高いリターン実績」「独自の運用戦略」「私募ファンド特有の制約」を正しく理解したうえで検討するのであれば、検討する価値の高い私募ファンドだと言えます。

- 日本株のアクティブ運用により、高いリターン実績を残している

年平均成長率29%、過去5年累計+277%という実績は、私募ファンドの中でも目を引く水準。 - J-Prime戦略という独自の投資方針に強みがある

日経平均やTOPIXに連動の非効率さを省き、銘柄選別による高効率運用を目指す。 - 最低投資額や解約条件など、出資条件に一定の制約がある

最低投資額は1000万円以上、解約は年1回。流動性や手軽さを最優先する投資家には不向き。 - 私募ファンド、社員権スキーム特有の注意点がある

合同会社の「社員権」で出資する事業参加型スキーム。

情報開示・資金の管理体制・税務上の取扱いになど注意が必要。

このように、GFマネジメントは、一定の制約やリスクを理解・許容したうえで、高効率な運用により高いリターンを目指したい人に適したヘッジファンドです。

この結論を前提に、続いて、GFマネジメントの基本情報やファンドの特徴について確認していきましょう。

GFマネジメント合同会社の基本情報とファンドの特徴

まずは、GFマネジメントがどのようなファンドかを判断するうえで、前提となる基本情報を整理します。

GFマネジメントはどんなファンド?

GFマネジメントは、限られた数の投資家から資金を集め、日本株を中心に運用する日本の私募ファンドです。

証券口座を通じて誰でも売買できる投資信託とは異なり、限られた投資家を対象としたクローズドな運用形態を取っています。

| 会社名 | GF Management合同会社 |

|---|---|

| 代表 | 椎名 光太朗 |

| 本社所在地 | 〒105-0012 東京都港区芝大門1ー10ー11芝大門センタービル10階 |

| 設立 | 2023年3月 |

| 平均利回り | 2018年5月開始以来+277% (年間平均リターン:29%) ※ファンドマネージャーの 過去の実績 |

| 投資対象 | 日本大型株 |

| 最低投資額 | 1000万円 |

運営メンバーと運用体制

GFマネジメントの代表は、椎名光太朗氏で、椎名氏自身は投資の実務を担うファンドマネージャーではなく、主に出資者対応や運営面を担う立場にあります。

実際に資産の運用は、外部から招聘された専任のファンドマネージャーが行います。

- 英ロンドン・スクール・オブ・エコノミクス(LSE)で修士号を取得。

- UBS証券の投資銀行部門を経て、モルガン・スタンレー証券の投資銀行本部に入社。

※テクノロジー、ヘルスケア領域を中心に日米・日欧のクロスボーダーM&A案件を担当。 - 運用業に軸足を移すため、シンガポールへ拠点を移す。

- シンガポールのファミリーオフィスにて株式を主軸としたポートフォリオ・マネージャーを担当。

- 2018年に独立。外部資金を調達し、日本株と米国株の運用を開始。

J-Prime戦略で、累計+277%(年平均約29%)の実績を残す。 - ヘッドハンティングを受け、GFマネジメントのファンドマネージャーに就任。

上にまとめたように、GFマネジメントのファンドマネージャーは、外資系金融機関やファミリーオフィスでのキャリアを通じて、企業分析やリスク管理を前提とした投資判断に携わってきた経歴を持っています。

2018年の独立以降、GFマネジメントに参画するまでの運用期間(2018年5月〜2023年4月末)では、日本株の運用で、+277%(年間平均リターン:29%)という高い実績を残しています。

こうした経験を背景に、同社では、個別企業の分析や市場環境を踏まえたポートフォリオ構築を強みとする運用を行っていると考えられます。

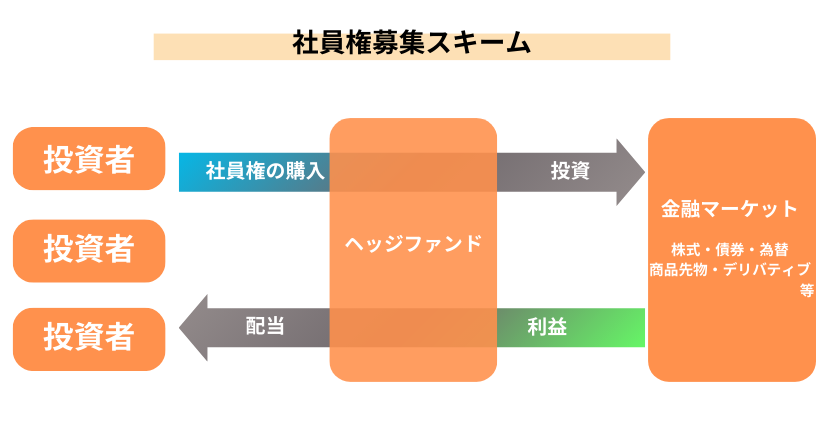

合同会社の社員権スキームを採用

GFマネジメントでは、一般的な投資信託とは異なり、合同会社の「社員権」を取得する形で出資する「社員権募集スキーム」が採用されています。

投資信託のように証券口座を通じて金融商品を購入する形式ではなく、出資者は合同会社の社員として資金を拠出し、事業によって得られた利益が、出資比率(持分割合)に応じて各出資者に分配される仕組みです。

投資先の選定や売買の判断は、金融市場や個別企業の分析を専門とする運営側が一括して行います。

出資者が個別に銘柄を選んだり、投資判断を行う必要はなく、運用はプロフェッショナルに委ねる形となります。

この社員権スキームは、近年の私募ファンドで採用されるケースが増えており、金融商品取引業の登録を前提としない枠組みであるため、運営側が運用方針や出資条件を柔軟に設計できる点が特徴です。

一方で、流動性や情報開示のあり方は公募ファンドのように一律ではなく、ファンドごとに設計や水準が異なる点には注意が必要です。

出資ハードルはやや高め

公募型の投資信託と比べると、GFマネジメントへの出資条件には一定のハードルがあります。

- 出資・契約形態:GFマネジメント合同会社の「社員権(出資持分)」を取得

- 募集人数:499人まで

- 最低投資額:1000万円以上

※1口100万円、原則10口からの受け入れ(1000万円以下は要相談) - 解約タイミング:毎年12月末日(年1回)

※11月末日までに解約の旨を運営側へ連絡 - 配当方式:毎年1月〜12月の税引後利益をもとに、社員総会の決議により出資比率に応じて分配

合同会社の「社員権スキーム」を活用する場合、金融商品取引業には該当しない代わりに、募集人数は最大499人までに制限されます。

そのため、公募型ファンドのように少額出資で広く資金を集めることはできず、一人あたりの出資金額が大きくなります。

また、解約タイミングも年1回に限定されており、営業日であればいつでも売却できる公募型投資信託とは仕組みが異なります。

これは、出資額が大きい私募ファンドにおいて、頻繁な資金移動が生じると、中長期視点での安定した運用が成り立たなくなるためです。

一見すると投資家に不利な条件にも見えますが、私募ファンド形式を採ることで運用方針や投資判断を柔軟に設計でき、結果として高いリターンにつながっていることが何より投資家へのメリットと言えます。

出資ハードルの高さとこのメリットを踏まえると、一定額の資金を中長期で運用に回せる余裕があり、資産の成長を重視したい投資家が検討対象となるでしょう。

GFマネジメントの運用実績を評価・検証

続いては、投資判断において最も重要な「運用実績」について、数値をもとに検証・評価していきましょう。

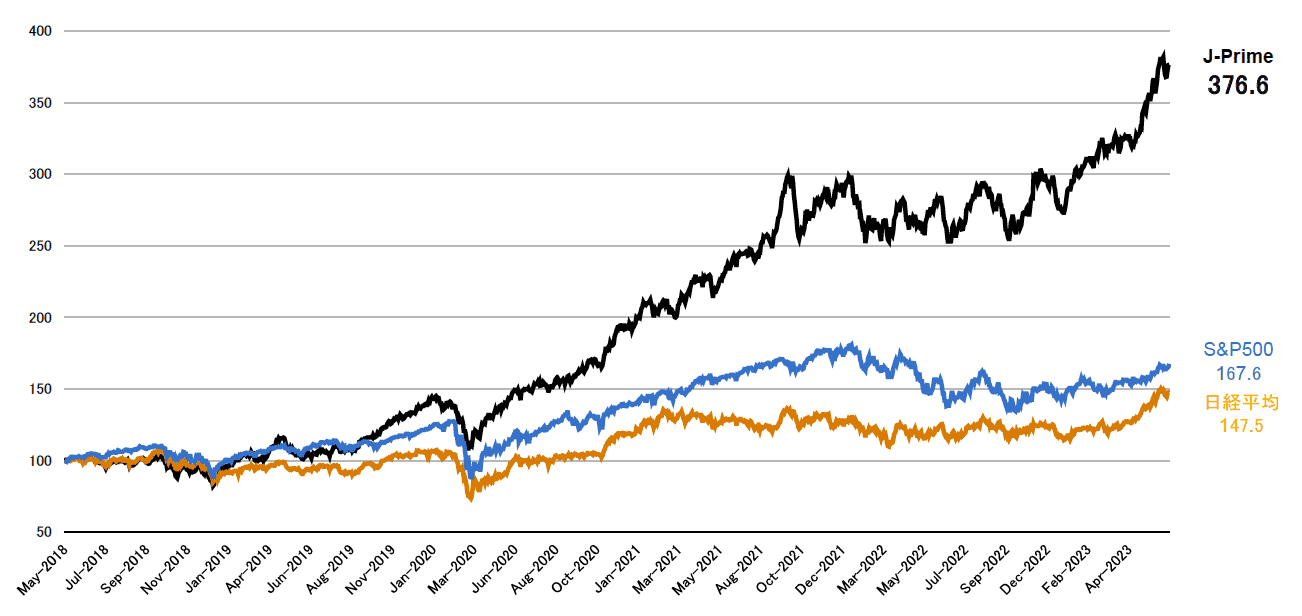

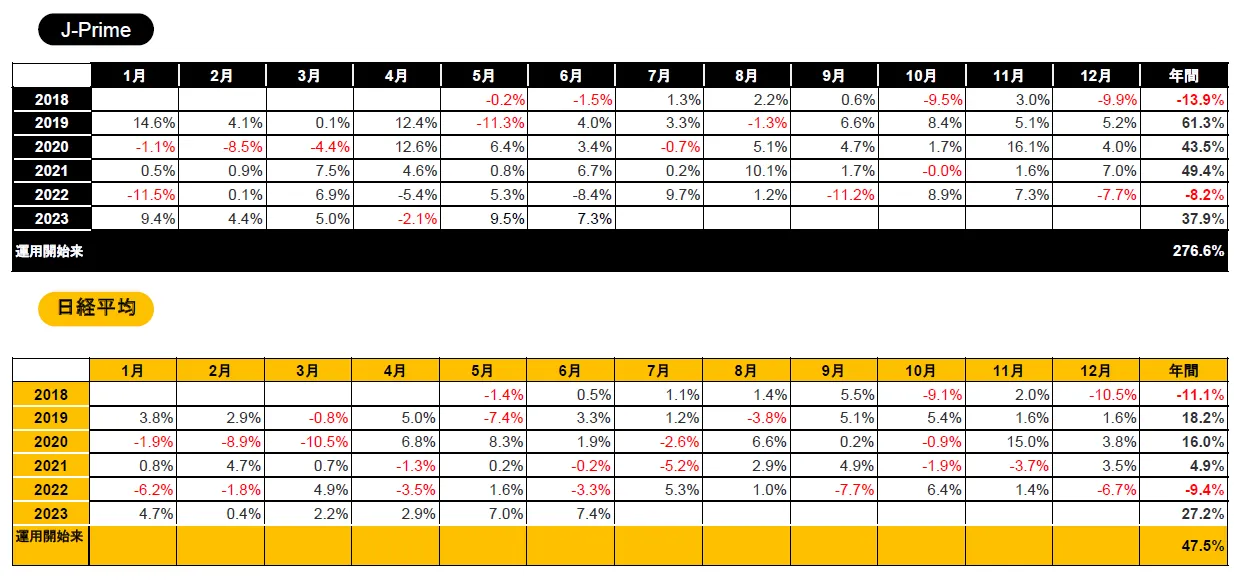

過去累計+277% (年間平均リターン29%) は高いの?

GFマネジメントのファンドマネージャーは、2018年5月~2023年のGFマネジメント参画まで、J-Prime戦略(日本株のアクティブ運用)で、+277% (年間平均リターン: 29%)の実績を残しています。

これは同時期の日経平均や米S&P500指数を大きくアウトパフォームする結果です。

特にコロナショック以降は、指数全体では上昇した銘柄と伸び悩んだ銘柄が混在し、リターンが中和されやすい環境でした。

その中で、成長機会が明確な銘柄に重点的に資金を配分できた点が、指数との差を広げた要因と考えられます。

ただし、GFマネジメントも常にプラスリターンを維持していたわけではなく、2018年や2022年など、年ベースでマイナスとなった年もあります。

これらの年は、市場全体が調整局面に入り、成長期待の高い銘柄ほど値動きが大きくなりやすい環境でした。

それでも2022年は、日経平均と比べて下落幅が抑えられており、厳しい相場環境下においてもリスク管理を意識した運用が行われていた点は、運用対応力を示す材料と言えます。

実際のポートフォリオや運用の考え方については、一般公開されていない情報も多く、関心がある方は直接お話を聞いてみると良いでしょう。

年利29%で運用するといくら増える?

あくまでファンドマネージャーの過去の実績(年平均29%)をもとにした想定ですが、年利29%という数字がどの程度の資産成長につながるのかをイメージするため、ここでは簡単なシミュレーションを行ってみます。

年利29%で1000万円を運用した場合

| 運用年数 | 想定資産額 | 増加額(前年差) |

|---|---|---|

| 初期投資 | 1,000万円 | ― |

| 1年後 | 約1,290万円 | +290万円 |

| 2年後 | 約1,664万円 | +374万円 |

| 3年後 | 約2,146万円 | +482万円 |

| 4年後 | 約2,769万円 | +623万円 |

| 5年後 | 約3,572万円 | +803万円 |

※実際の運用成績を保証するものではありません。

このシミュレーションでは、3年で資産が2倍超、5年で3倍超となる計算になります。

実際の運用では年ごとに成績の上下が生じますが、平均年率29%というリターンがもたらす資産成長のスピードを把握する目安としては、十分に参考になるでしょう。

より直近の実績はどうなっている?

残念ながら、GFマネジメントでは、公式サイト上での実績公開は行っていません。

そのため、直近の具体的なリターンを確認するには、公式サイトから問い合わせののち、面談などを通じて個別に説明を受ける必要があります。

一方で、GFマネジメントが主戦場とする日本株市場、とりわけ成長株を取り巻く環境自体は、一定の材料から読み取ることができます。

2023年後半以降の日本株市場では、指数全体は堅調に推移する一方、業績成長が明確な企業や構造成長テーマを持つ企業に資金が集まり、銘柄間でリターンの差が広がる動きが見られました。

このような環境では、指数連動型よりも、個別企業を精査し機動的にポートフォリオを組み替える運用が力を発揮しやすかったのではと考えられます。

2023年6月頃以降、日本株指数自体が50%超のリターンを記録したことを踏まえると、同期間におけるGFマネジメントの運用状況がどのような水準だったのかは、気になるところではあります。

ただし、私募ファンドである以上、実際の銘柄選定や運用判断の詳細は公開情報だけで把握できるものではなく、投資判断にあたっては、個別に問い合わせをして確認していく必要があります。

GFマネジメントの投資スキームと戦略

では、このように指数を上回る成績を残してきたGFマネジメントの運用戦略とは、どのようなものなのでしょうか。

J-Prime戦略は何が優れている?

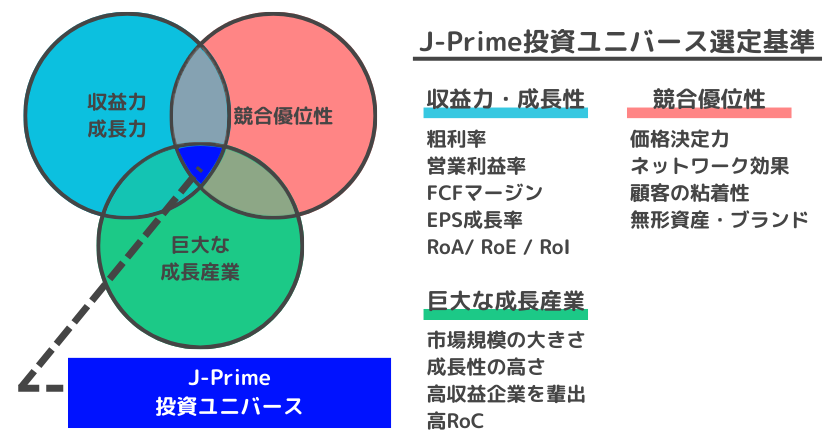

GFマネジメントが採用する「J-Prime戦略」は、日本株の中でも持続的な利益成長が見込める企業に集中投資するアクティブ戦略です。

単なる割安株や指数構成銘柄を広く保有するのではなく、競争優位性・成長余地・キャッシュ創出力の3点を同時に満たす企業群(=J-Prime投資ユニバース)に投資対象を限定しています。

ポートフォリオはおおむね20〜25銘柄で構成され(=集中投資)、さらに上位銘柄への比重も高く設計されています。

日本株市場は近年、「すべてが一様に上がる相場」ではなく、成長が持続する企業とそうでない企業の差が拡大しやすい環境が続いています。

こうした局面では、指数全体に幅広く分散するインデックス型運用よりも、業績の伸びや競争優位性が明確な企業に資金を集中させるJ-Prime戦略のようなアクティブ運用の方が、相対的に優位性を発揮しやすいと考えられます。

日本には半導体、製薬、機械、精密機器など、市場規模がグローバルに広がり今後の成長性も見込める産業分野で世界的なリーダーシップを発揮している企業が実は多く存在しています。

引用:GFマネジメント

これらの企業はアメリカの「GAFA」のような目立った存在ではないかもしれませんが、各分野のサプライチェーンで欠かせない存在であり、高い技術力に伴う収益性を誇っています。

J-Prime戦略のリスクや弱みは?

J-Prime戦略は、成長性や競争優位性の高い企業を20〜25銘柄に絞って投資する集中型の運用です。

そのため、インデックス型ファンドと比べると、相場環境によっては価格変動が大きくなりやすい点が弱みです。

特に市場全体が調整局面に入る局面では、成長が見込まれる企業であっても株価が大きく下落することがあります。

一方で、GFマネジメントは株式運用を中核にしつつ、ETF(株式・マルチアセット)や現金・現金同等物を組み合わせた分散投資も行っています。

加えて、銘柄スクリーニングやヘッジ戦略など、複数のリスク管理手法を組み合わせることで、下落耐性を高める運用体制を整えています。

- 銘柄・セクター・相関性の分散

集中投資を避け、相関の低い銘柄に分散。 - 緻密な企業財務分析

財務・成長性・経営力を四半期ベースで点検し、テーマ株など不安定要因は排除。 - リスク調整リターン分析

ベータ・ボラティリティ・シャープレシオなどで効率的な銘柄を選別。 - ヘッジ戦略

損失限定のストップロス、先物・オプションで下落局面に備える。 - 規律あるリバランシング

過度な偏りを調整し、ポートフォリオのリスク水準を維持。

実際、ファンドマネージャーの過去の運用実績では、標準偏差は約20%(日経平均:約19%)、下方リスク指標はいずれも約12%と、リスク水準は日経平均と概ね同水準に抑えられている一方で、累積リターンや年平均成長率では大きくアウトパフォームしています。

リスクを抑制しながらリターン効率を高めてきた点は、ファンドマネージャーの運用の質を客観的に評価できるポイントと言えるでしょう。

出資前に理解しておくべき注意点と対策

リターンに明確な強みを持つGFマネジメントですが、出資を検討するにあたっては、リターンだけでなく、あらかじめ理解しておくべき注意点もあります。

元本リスク・流動性に関する注意点

GFマネジメントは日本株を中心としたアクティブ運用であり、元本の保証はありません。

相場環境や個別銘柄の動向によっては、評価額が一時的に、あるいは年ベースでマイナスとなる可能性もあります。

当会社への出資は投資であり、元本を保証することは出来ません。

引用:GFマネジメント

また、当会社に対する出資は様々なリスクがあり、利益が得られることもある反面、場合により、出資元本を割り込み、損失(元本欠損)が生じる恐れのある取引です。

また、解約は毎年12月末の年1回と決められており、好きな時にいつでも解約できる投資信託と比べると、流動性は低めです。

最低出資額も1000万円からと高額であるため、価格変動や流動性の低さを踏まえると、生活資金とは明確に切り分けた「余裕資金」での出資が前提となります。

なお、私募ファンドに投資しながらも、より安定性や流動性を重視したい方には、リターン特性や解約条件が異なる別の投資先も選択肢となります。

投資金額やリスク許容度に応じて、複数の選択肢を比較したうえで検討する視点も大切でしょう。

運用成績・コスト面に関する注意点

過去のファンドマネージャーの実績は高い水準を示していますが、短期的な成績の上下は避けられません。

そのため、数年程度の短期運用を想定して始めるよりも、5年以上の期間で腰を据えて運用を任せる方が、価格の振れを平準化しやすく、結果としてリターンを最大化しやすいのではと考えられます。

また、GFマネジメントはアクティブ運用を採用しており、個別企業の調査・分析や継続的なポートフォリオ調整を行うため、指数に連動するインデックスファンドと比べるとコスト水準は高めになります。

- 振込手数料:

出資金を振り込む際の振込手数料は、投資家負担です。 - 社員権発行手数料:

出資金額の3%が出資時に徴収されます。 - 年間管理手数料:

出資金額に対して毎年2%が毎年1月に徴収されます。 - 中途解約手数料:

12月末日以外の退社時期を希望する場合、契約期間が1年未満の出資者は解約時における持分価格に対して10%が徴収されます。

たとえば1,000万円を出資した場合、出資時に社員権発行手数料として3%、運用期間中は年2%の管理手数料が発生します。つまり、初年度は合計でおおよそ5%前後のコストを見込んでおく必要があります。

仮に、年率29%前後(※過去リターン水準より)のリターンが出ていれば、手数料を差し引いても20%を超える高いリターンが残るため、投資先としては優秀です。

しかし、実際には毎年のリターンは変動するため、直近の運用でどの程度のリターンが出ているのかを面談で確認し、最終的に手元に残るリターンを事前に把握しておくことが重要です。

情報開示・評判の少なさに関する注意点

GFマネジメントは私募ファンドのため、運用内容やポートフォリオの詳細が常時公開されているわけではありません。

また、設立からの期間が比較的浅く、ネット上の口コミや第三者による評価も限定的です。

一方で、現時点で目立った悪い評判が見当たらない点は、一定の安心材料とも捉えられます。

情報が少ない投資先ほど、公開資料の読み込みや、直接説明を受けた際の透明性・説明の一貫性を重視して判断する姿勢が求められるでしょう。

社員権スキーム特有の注意点

既出のように、合同会社の「社員権スキーム」は、金融商品取引法の枠組み外で運用されるため、金融商品取引業の登録義務がありません。

一般的な金融商品とは異なる特徴があるため、以下のような点に注意が必要です。

- 契約書の内容が標準化されていない

同スキームでは、契約内容は運営会社ごとに異なります。

投資信託のように画一的な約款があるわけではないため、不利な条件がないか、契約書の内容をしっかり確認し、不明な点は必ず面談時に質問しましょう。 - 税務上の取扱いがケースによって異なる

合同会社への出資で得た利益は、受け取り方や投資家の属性によって課税区分が異なる可能性があります。

個別の事情により判断が分かれるため、事前に運営側や税理士へ確認しておくと安心です。 - 資産の分別管理がされていない

投資信託などと違い、社員権スキームは事業への出資という位置づけのため、資産を運営会社と分けて管理する「分散管理」が制度として組み込まれているとは限りません。

そのため万が一、運営会社に財務トラブルがあった場合、出資金にも影響が及ぶ可能性があります。制度的な保護がない分、事業リスクを理解したうえで判断することが大切です。

GFマネジメントはどんな人に向いている?

ここまでの解説を踏まえて、GFマネジメントへの出資に向いている人・向いていない人を整理してみましょう。

向いている人の特徴

- 1000万円以上の余裕資金で投資できる人(長期投資前提)

生活資金や短期で使う予定の資金ではなく、一定期間拘束されても問題ない「余裕資金」が前提になります。 - 一定のリスクを許容し、中長期で高い資産成長を期待したい人

中長期的に高いリターンをあげているものの、年によってはマイナスになった実績があります。

短期間での価格変動を許容し、中長期で運用を任せられる人に適性があります。 - 日本株のアクティブ運用に魅力を感じる人

指数全体の動きに依存せず、企業ごとの成長性や競争優位性を見極めて運用の効率を高めたい人向けです。 - 私募ファンドのメリット・デメリットを理解できる人

私募ファンド特有のメリットと制約の両方を理解したうえで、主体的に判断できる人に向いています。

向かない人の特徴

一方、次のような場合は、他の投資手段も含めて慎重に比較する必要があります。

- 流動性を重視したい人

解約は年1回(12月末)のみ可能であり、契約期間が1年未満での解約には解約手数料も掛かります。

株式や投資信託のように好きなタイミングで現金化できる投資先ではありません。 - 短期的な運用でリターンを狙いたい人

短期の値動きを捉える運用ではなく、成長企業への集中投資とポートフォリオ調整を通じて、中長期でリターンの積み上げを狙う設計です。 - 安定的な利回りを最優先したい人

成長性の高い株式銘柄への集中投資であるため、債券やインカム型商品と比べると、価格変動リスクは高めです。 - 情報開示の多さを重視する人

私募ファンドは、機密保持の観点から運用の詳細について積極的に公開しないのが一般的です。

日々の基準価額や詳細な保有銘柄が常に公開される投資信託とは性質が異なります。 - 合同会社スキームの投資に不安や不便さを感じる人

契約・解約条件や税務上の取り扱いなど、一般的な金融商品と異なる点を理解する必要があります。

上記に当てはまる方は、アクションの投資スタイルとはミスマッチが生じる可能性があります。

リスク許容度・運用期間・仕組みの理解などを冷静に見極めたうえで判断することが大切です。

不安がある場合は、他の選択肢と比較検討してからの判断をおすすめします。

GFマネジメントへの出資方法

では最後に、実際に出資を検討する場合の流れも確認しておきましょう。

問い合わせ~運用開始までの流れ

- 公式サイトからお問い合わせ

- 面談

- 契約・出資

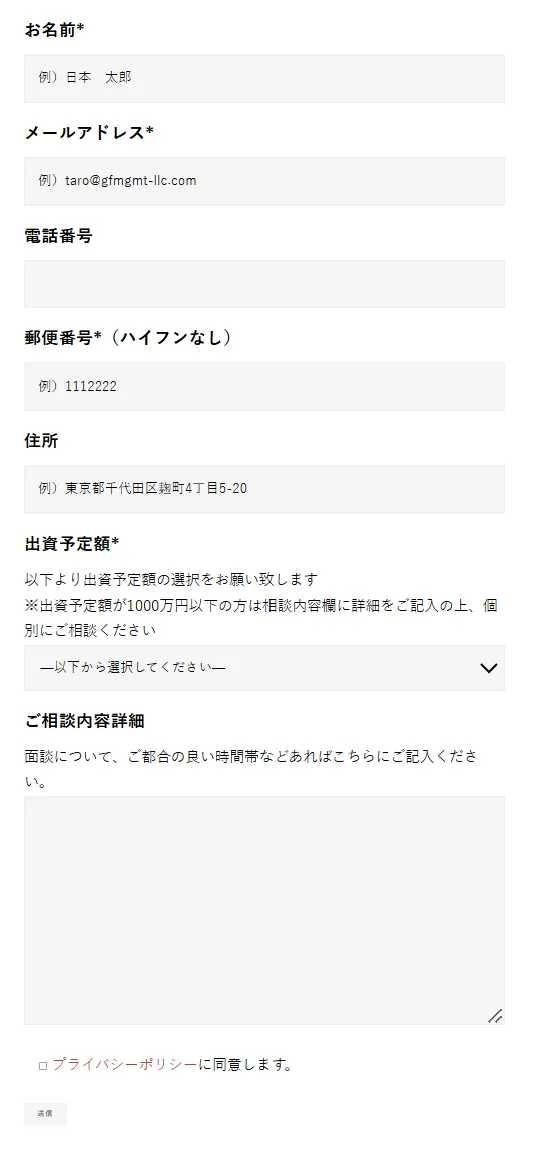

アクション合同会社へ出資をするには、公式サイトからまずお問い合わせをします。

- お名前

- メールアドレス

- 電話番号

- 郵便番号

- 住所

- 出資予定額

- ご相談内容詳細

「ご相談内容詳細」の欄には、面談希望日時や面談の際に質問したいことなどを事前に記載しておきます。

1000万円以下での出資を希望する方は、出資希望額も書いておきましょう。

- 面談希望日時

- 出資予定額(1000万円以下の方の場合)

- 面談時に質問したいこと

(例)

〇現在の運用状況と直近の実績

〇重視している株式テーマ・業種

〇銘柄の入れ替え頻度や判断基準

〇投資している具体的なETF銘柄

〇リスクの想定と管理方法

〇利益はいつどのような形で受け取るのか

〇発生する手数料の全体像

〇税務上の取り扱いや注意点

〇運用報告書を受け取る頻度と内容

〇合同会社スキームを採用している理由

〇出資や解約のタイミングや制限

〇資金管理はどうしているか など

フォーム送信後はGFマネジメントから返信が来るので、面談の日程を決定します。

なお、お問い合わせをしたからといって、必ず面談や出資を行う必要はありません。資料請求や簡単な相談だけでも可能なので、気になる点があれば気軽に問い合わせてみるとよいでしょう。

ただし、過去の運用実績や具体的な投資先などの詳細情報は機密情報にあたるため、原則として面談の場でのみ共有されます。

面談後すぐに契約することも可能ですが、その場で決める必要はありません。一度持ち帰って再検討もできるので、焦らず納得のうえで決定するようにしましょう。

よくある質問(FAQ)

最後に、GFマネジメント合同会社についてよくある質問を確認していきます。

本記事のまとめ

これまで見てきたように、GFマネジメントの強みは、指数に連動する運用ではなく、日本株の中から成長が持続すると判断した銘柄に絞り込む点にあります。

日経平均株価やS&P500を上回る高いリターン実績は、その戦略が特定の相場環境だけでなく、中期的に機能してきた結果と捉えることができるでしょう。

一方で、このようなアクティブ運用に加え、私募ファンドという仕組み上、万人向けの投資先とは言えません。

GFマネジメント合同会社の特徴やリスクを踏まえたうえで、出資に適していると考えられる方の特徴は以下の通りです。

- 1000万円以上の余裕資金で投資できる人 (長期投資前提)

- 一定のリスクを許容し、中長期で高い資産成長を期待したい人

- 日本株のアクティブ運用に魅力を感じる人

- 私募ファンドのメリット・デメリットを理解できる人

これらの特徴に該当する方には、GFマネジメント合同会社が有望な投資先の一つとして検討対象になり得ます。

運用の詳細や過去の実績など、より具体的な情報は、機密情報保護のため面談を通じてのみ開示される仕組みとなっています。

出資を検討される方は、まずは公式サイトで情報を確認したうえで、お問い合わせしてみるとよいでしょう。