ファンドラップへの投資を検討していても、買ってはいけないのか?なぜひどいと言われているのかわからず迷っている人は少なくありません。

ファンドラップは資産運用をプロに一任できる便利なサービスですが、手数料や資産増加のスピードに懸念があるため、安定×高利回りの優良投資先も併用すれば資産の倍増が可能です。

今回は、ファンドラップは買ってはいけない・ひどいと言われる理由と、ファンドラップの向き不向き、資産を増やす別の選択肢を詳しく解説します。

ファンドラップは買ってはいけない?特徴

ファンドラップとは、銀行や証券会社が投資家と「投資一任契約」を結び、資産配分の設計から売買・管理まで包括的に行う資産運用サービスです。

投資家はリスク許容度や運用目的を提示し、内容に基づいて金融機関がポートフォリオを構築・管理します。

個別銘柄を自分で選択するのではなく、複数の投資信託を組み合わせたパッケージ型の運用なので、初心者でも安心して任せられるでしょう。

ファンドラップの仕組み

ファンドラップは、金融機関側が実務的な運用のすべてを代行し、投資家は基本的に売買判断には関与しません。

投資家は最初に運用方針を決めるだけで、その後の資産配分や銘柄の入れ替えはすべて一任される仕組みです。

- リスク許容度や投資目的のヒアリング

- 資産配分(株式・債券・REIT等)の設計

- 複数の投資信託を組み合わせて運用開始

- 市場環境に応じた定期的なリバランス

管理の手間はほとんどかからない構造ですが、運用管理費用(ラップ手数料)と組み入れ投資信託の信託報酬の2重の手数料(年1.5〜2%前後)が発生し、運用の自由度も低いのは否めません。

例えば1,000万円を年5%で10年間運用すると、年2%の手数料差は最終資産に300万円以上のリターンの差を生みます。

ファンドラップの運用内容と特徴

ファンドラップの運用は複数資産への分散投資が基本で、株式だけに集中投資するのではなく、値動きの異なる資産を組み合わせて全体のバランスを取る設計です。

- 国内株式・海外株式

- 国内債券・海外債券

- 不動産投資信託(REIT)

- オルタナティブ資産

価格変動を抑えるために債券の比率が一定程度組み込まれやすく、リスク水準に合わせて複数のコースを設定。

例えば株式市場が年間20%上昇しても、ポートフォリオに債券が40%含まれていれば、全体の上昇率は抑えられるでしょう。

定期的なリバランスによって資産配分を維持し、目標とするリスク水準から乖離しないよう管理されています。

ファンドラップは、大きな値動きを抑える代わりに、急激な上昇局面でもリターンは分散される仕組みです。

通常の投資信託との違い

通常の投資信託はファンドラップとは異なり、投資家自身が購入・売却を状況に応じて判断します。

ファンドラップは、複数の投資信託をまとめて管理する「運用サービス」であり、判断主体が金融機関側にある点が大きな違いです。

| 比較項目 | ファンドラップ | 通常の投資信託 |

|---|---|---|

| 運用判断 | 金融機関が一任管理 | 投資家が商品を選択 |

| 商品構造 | 複数の投資信託を組み合わせ | 単体の投資信託を保有 |

| 資産配分調整 | 自動リバランスあり | 自分で売買調整 |

| 手数料構造 | ラップ手数料+信託報酬 | 信託報酬のみ |

| 自由度 | 低い (運用一任) | 高い (自己判断) |

ファンドラップと投資信託では、運用の主体・手数料構造・コントロールの範囲に明確な差が生まれるでしょう。

ファンドラップでは、投資を一任できるため手間がかからず知識も必要ありませんが、金融機関の提案内容に依存します。

投資信託は自分で低コスト商品を選べて自由度が高いもののリターンは努力次第なので、手間や時間をかけて投資の勉強も必要です。

守る資産として安定性を重視するならファンドラップ、増やす資産としてリターンを追求するなら投資信託や他の高利回り商品を組み合わせる設計が向いています。

ファンドラップの年率3〜5%では物足りない投資家には、年利10%以上を維持している再現性の高い運用手法がおすすめ。

ファンドラップは買ってはいけない?理由

ファンドラップは一任で安心なイメージがある一方で、実際のリターンやコスト構造を理解せずに始めると「思ったより増えない」と感じます。

次は、ファンドラップがなぜ「買ってはいけない」「ひどい」と言われているのか?仕組みそのものよりも期待と現実のギャップが大きく影響している主な理由を見ていきましょう。

手数料が想像以上に重い

ファンドラップでは、ラップ手数料と信託報酬が重なるため、実質コストは一般的に年1.5〜2%前後になります。

例えば市場平均が年5%で推移しても、手数料2%を差し引けば実質リターンは3%程度まで低下。

1,000万円を10年間運用すると、5%と3%では最終資産に300万円以上の差が生まれるため、買ってはいけない・ひどいとする投資家も少なくありません。

手数料の影響は想像以上に大きく、長期運用になるほどコスト差は拡大するでしょう。

市場が好調でもリターンが伸びにくい

ファンドラップはリスクを抑える設計上、株式100%のような高い成長は取りにくい構造です。

例えば株式市場が年間20%上昇しても、債券などが組み込まれていればポートフォリオ全体の上昇率は20%を大きく下回ります。

安定性を優先する代わりに上昇局面での爆発力が制限されるのも、買ってはいけないとされる理由の一つでしょう。

インデックス投資と比較して物足りないリターンは、利回りだけを見るとひどいと評価されるのは避けられません。

運用内容がブラックボックス化しやすい

ファンドラップは一任契約のため、細かな銘柄選定や売買判断は金融機関側に委ねられます。

なぜその配分になっているのか、なぜそのタイミングで売買されたのかを深く理解しないまま運用が進む状況は珍しくありません。

成果が出ている間は問題ないものの、相場が下落すれば「何に投資しているのかわからない」と不安が強まりやすい構造です。

主体性を持って運用したい投資家にとっては、金融機関との距離感が「買ってはいけない」「ひどい」と感じる要因になるでしょう。

思ったより資産が増えない現実

ファンドラップの想定リターンは年3〜5%前後が一般的で、大きく資産を増やす商品ではありません。

インフレ率が2〜3%の環境下では、実質的な資産増加は限定的になるため、買ってはいけないとされています。

「おまかせ=高収益」の期待を持って始めると、現実とのギャップにひどいと後悔するのは必然です。

守る資産としては合理的ですが、増やす資産としては役割が異なると理解して、投資するか検討しましょう。

販売側のインセンティブと利益構造

ファンドラップは金融機関に安定した手数料収入を生む商品で、販売側との連携が強いため、投資家に最適な商品ではなく金融機関の収益性の高い商品が積極的に提案される懸念もあります。

例えば低コストのインデックスファンドを自分で組み合わせれば、手数料は年0.2〜0.5%程度で済むところを、ラップ型で年2%前後かかれば長期でリターンの差は大きく開くでしょう。

ファンドラップの提案の背景には金融機関側の利益構造や都合があるのは念頭において、買ってはいけないのか、ひどいのかを冷静に判断すべきです。

仕組みを知らずに契約すると、「本当に自分に最適だったのか」とファンドラップに投資した後に後悔しかねません。

より低リスク高リターンを求めるなら、柔軟な運用戦略で市場の変動に左右されにくく、前年度年利17%超・年利12%固定を実現している2社の優良投資先をおすすめします。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |

ファンドラップを買ってはいけない人

ファンドラップは万人向けの商品ではなく、仕組みを理解せずに契約すると、「買ってはいけない」「ひどい」と感じる原因になります。

次は、ファンドラップを買ってはいけない・ひどいと感じやすい人の特徴を見ていきましょう。

手数料を極力抑えたい人

コストを最優先する投資家にとって、ファンドラップの年1.5〜2%の手数料は大きな負担です。

インデックスファンドであれば年0.2〜0.5%程度で運用できるため、コストの差は年間1%以上開き、1,000万円を20年運用するならリターンの差は数百万円規模になります。

長期になればなるほどコスト差は拡大するため、低コスト重視で手数料を抑えたい人はファンドラップはひどいと感じやすく、買ってはいけない商品でしょう。

自分で運用判断をしたい人

相場状況に応じて売買タイミングを自分で決めたい人には、投資一任型のファンドラップは買ってはいけない不向きな投資先です。

資産配分の変更や銘柄の入れ替えは金融機関側が行うため、自由度は高くありません。

投資を学びながら主体的に運用したい目的では物足りない仕組みのため、投資判断を自分でコントロールしたい人は「ひどい」と感じやすくなります。

短期間で大きく増やしたい人

ファンドラップは安定性を重視する設計であり、短期で資産を倍増させる商品ではありません。

想定リターンは年3〜5%前後が一般的で、急激な資産成長は期待しにくい構造です。

株式100%や集中投資と比べると上昇局面での伸びは限定的のため、短期で大きく増やしたい人はひどいと感じやすく、買ってはいけない選択肢になるでしょう。

市場平均以上を狙いたい人

ファンドラップは複数資産に分散する設計のため、市場平均を大きく上回る運用を狙う商品ではありません。

例えば株式市場が年間20%上昇しても、債券や他資産が組み込まれていればポートフォリオ全体の上昇率は10〜12%程度に抑えられます。

リターンは年3〜5%前後が一般的で、S&P500などのインデックス投資と比較して同等か下回る想定。

安定性を優先する代わりに爆発力は制限されるため、市場平均以上のリターンを狙い市場を上回る成長を求める投資家は、ファンドラップは買ってはいけない・ひどいと感じやすいです。

ファンドラップの年率3〜5%では物足りない投資家には、年利10%以上を維持している再現性の高い運用手法がおすすめ。

ファンドラップを買ってもいい人

ファンドラップは買ってはいけないか?ひどいと感じやすいか?は、ファンドラップの商品や特徴そのものではなく、目的との相性が深く関わります。

次は、ファンドラップを買ってもいい・ひどいと感じにくい人の特徴を見ていきましょう。

投資に時間をかけたくない人

仕事や家庭で忙しく、日々の相場チェックや銘柄分析に時間を割けない人にはファンドラップは合理的な選択です。

ファンドラップは資産配分の設計からリバランスまで一任できるため、実務的な管理負担はほぼゼロ。

自分で投資信託を組み合わせる手間を省きたいなら、コスト以上の価値を感じるでしょう。

時間をお金で買う意味では、ファンドラップは買ってはいけない商品とは言い切れません。

大きな値動きを避けたい人

株式100%のような激しい値動きに不安を感じる人には、分散設計のファンドラップは適しています。

債券や複数資産を組み込むポートフォリオで、下落局面でもダメージを緩和する構造です。

短期的な値下がりに動揺しやすい人にとっては、安定性の高い運用は精神的メリットがあるでしょう。

値動きの小ささを重視するなら、ファンドラップは「ひどい」と評価される商品ではありません。

守る資産を優先したい人

すでに一定の資産を保有していて、大きく増やすより減らさない目的を重視する人には、ファンドラップは向いています。

年利3〜5%程度の安定的な運用は、資産保全の観点では十分合理的で、退職後の資産運用や守るフェーズに入っているなら適合しやすい設計でしょう。

ファンドラップを増やす商品ではなく、守る商品と位置づけるなら、買ってもいい適切な選択肢です。

投資初心者で仕組みから任せたい人

投資経験が浅く、商品選びや資産配分に自信がない人にとってはファンドラップの投資一任型のスタイルは安心材料になります。

ヒアリングを通じてリスク許容度に応じた設計をしてもらえるため、投資初心者でも初期設計で迷いにくいです。

まずは資産運用を始める第一歩として活用するのは現実的な選択で、投資を学びながら将来的に他商品へ移行するステップとしても活用できるでしょう。

買ってはいけないファンドラップの代替策

ファンドラップは買ってはいけない・ひどいと言われる理由がありますが、目的との相性によっては買ってもいい人も少なくありません。

次は、主体的に手数料を抑えた運用で資産の倍増も狙いたい人に、ファンドラップより合理的な選択肢をご紹介します。

年利12%超の高利回りな投資手法

ファンドラップは守る資産には向いていますが、一つの投資先だけでの資産運用はリスクが高いため避けた方が無難です。

様々な投資先を組み合わせてリスクを分散して資産を確実に増やすために、ファンドラップ以外に資産を増やしやすい高利回りのおすすめ優良投資先を見ていきます。

※高利回り商品は元本保証ではなく、価格変動・信用リスクを伴う。

【年利12%固定】ハイクア

ファンドラップより高利回りのおすすめ優良投資先1社目のハイクアインターナショナルは、年間12%(固定)の配当を実現している運用会社です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

価格変動リスク・手数料・解約の縛りなし

投資対象は、ハイクアインターナショナルの関連会社で大阪からベトナムに進出し、グループ全体で25億円の売上を達成、2026年にベトナムUPCoM市場へ上場予定のSAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開していて、日本メディアにもたびたび取り上げられている透明性・信頼性の高い企業への事業融資を通じて、安定した収益を生み出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 株価変動リスクがない→事業融資型で株式市場の影響を受けない

- 高い透明性と信頼性→投資先の事業内容が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー→3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から→比較的参入しやすい

- 手数料なし→信託報酬などの保有手数料が一切不要

- 選べる運用方法→配当受取(単利)か複利を選択可能

- 解約の縛りなし→必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額の設定で、株式投資と異なり企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的です。

出資前には無料面談を実施し出資後も事業報告会を開催するなど情報開示にもかなり積極的。

ベトナムの堅調な経済成長を背景に年利12%固定の高い安定性を誇り、株価変動リスクがないため市場の大きな波にも左右されません。

ファンドラップとハイクアの比較

ハイクアインターナショナルに1000万円投資すると、年間120万円の安定配当を実現できます。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

1000万円の投資をファンドラップ(金利5%で試算)とハイクアインターナショナルで比べると10年間で700万円の差が生まれます。

【ファンドラップとハイクアの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| ファンドラップ | 1000 万円 | 5% | 500万円 |

| ハイクアインターナショナル | 1000 万円 | 12% | 1,200 万円 |

| 差額 | +700 万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

ファンドラップの金利より高い利回りかつ安全に運用して資産を増やしたいなら、ハイクアインターナショナルは最適でしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

【年利17.35%】アクション

ファンドラップより高利回りのおすすめ優良投資先2社目のAction(アクション)は、前年度17%超の驚異的なリターンを叩き出し、今投資家から最も注目を集めている新進気鋭の運用会社です。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 無料個別相談を実施 |

| 問い合わせ | 公式サイト |

専門性×信頼性抜群の運用チーム

Action(アクション)では、『みんなのFX』で広く知られる元トレイダーズホールディングス取締役の古橋弘光氏が運用責任者を務めます。

大手証券会社の重要ポジションで金融業界の第一線を30年超牽引してきた豊富な経験と知識、高い専門性は、他の追随を許しません。

戦略顧問には、大手銀行や証券会社を経て衆議院議員も務めた木内孝胤氏が参画するなど、信頼性も抜群です。

業界随一の投資のスペシャリストの古橋氏×木内氏の最強タッグを要するAction(アクション)は、投資先に迷っている段階で話を聞けるだけでも相当な価値があるでしょう。

\話を聞くだけでもOK/

どこかが崩れても致命傷にならない設計

Action(アクション)では、幅広い分散投資で、安定した高リターンを高精度で実現しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

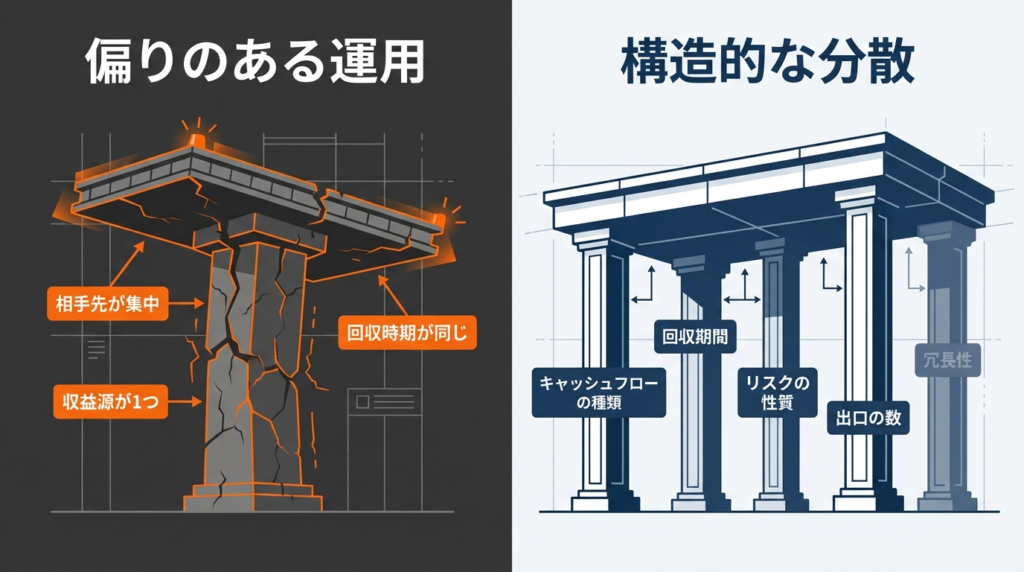

「銘柄を増やす」「投資先をたくさん作る」だけの単に投資テーマを増やす分散ではなく、構造的に偏らないより実務的な設計を徹底。

収益源が1つしかなく、売却益だけ、価格上昇だけに頼れば、相場が逆に動いた瞬間に総崩れします。

同じ投資先への集中投資や資金の回収タイミングが同じだと、1つの要因で同時に大損しかねません。

同じ理由で同時に崩れる偏りを作らない、“どこかが崩れても致命傷にならない”設計が、安定した高リターンを維持するアクションの分散投資です。

【Action(アクション)の分散投資の設計】

| 分散の観点 | 具体例 |

|---|---|

| 収益の出方 | 利息、手数料、事業利益、売却益などを組み合わせる |

| 回収期間 | 短期・中期・長期と分ける |

| リスクの種類 | 価格変動、信用、流動性、制度、オペレーションなど |

| 出口 | 売却・返済など複数ルートを確保 |

業界の第一線で走り続ける代表は、大儲けした後に大損した数多くの運用会社や投資家の事例を把握し同じ轍は踏まないため、長く続けて生き残れる資産運用では右に出る者はいないでしょう。

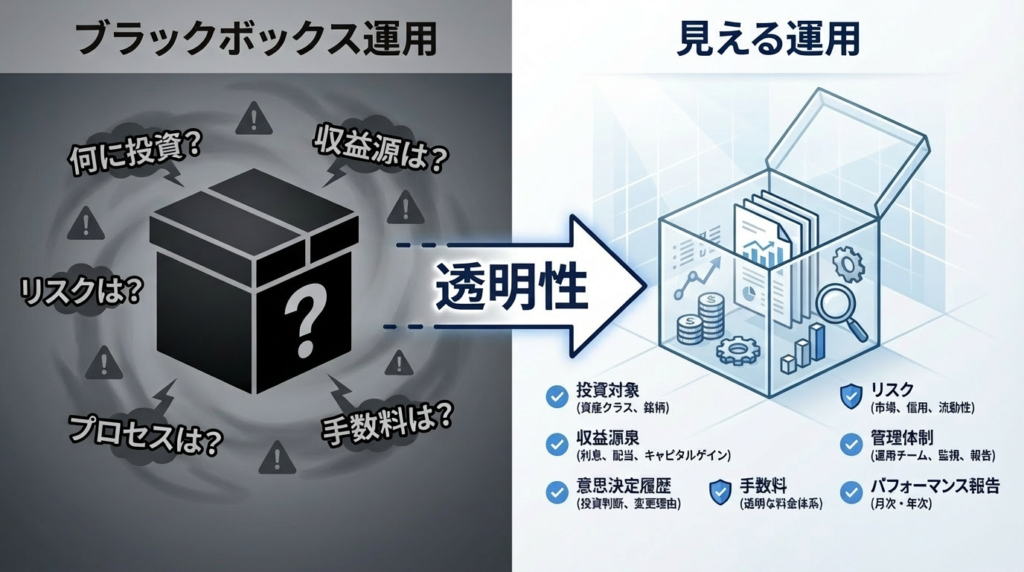

運用を見える状態にする高い透明性

Action(アクション)では役員陣の経歴や運用の実績も公式サイトで公開していて、実際の運用状況は四半期ごとに運用レポートを発行するなど、透明性も間違いありません。

「当たった・外れた」で語られがちな成果ですが、どういう情報・基準・手順でどう判断したかを土台に、無料相談で運用を見える状態にしてくれます。

【Action(アクション)の見える運用】

| 項目 | 内容 |

|---|---|

| 投資対象 | 何に投資しているか(投資テーマ・資金使途) |

| 収益源泉 | どこからキャッシュが生まれるか |

| リスク | 価格変動以外も含めて、何が起こり得るか |

| 管理体制 | 管理項目・頻度・担当 |

| 意思決定履歴 | いつ、何が起きて、どう判断したか |

ただの数字の羅列ではなく確固たる透明性があるからこそ、投資家は「自分のお金が今どうなっているのか」を常に把握可能です。

何かあったときに「確認できる明確な情報がある」ため、安心して運用を任せられるでしょう。

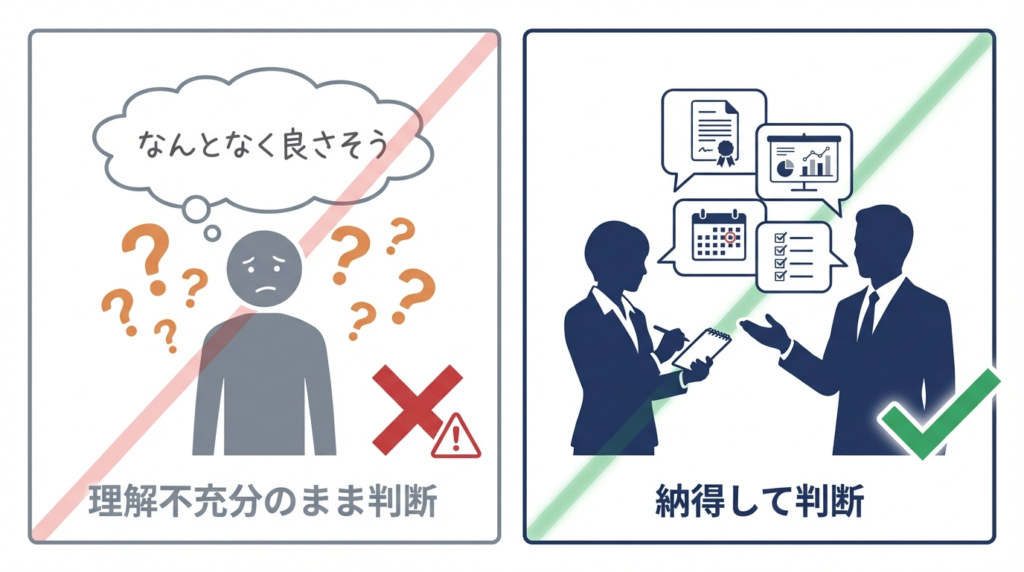

納得できなければ見送ってOK

アクションの面談では、「よく分からないけど、なんとなく良さそう」など、理解不十分な状態での投資を推奨しておらず、気になることがあればどんな質問でも歓迎してくれます。

不安が残るのは普通で、質問が出ない方が不健全、「納得できないなら見送ればいい」が代表の考え方です。

「質問が少ないよりもたくさん聞いてくれるほうが安心する」と明言していて、不安や疑問は遠慮せずにすべて質問して理解して納得した上で一緒に進められる関係を大切にしています。

\説明を聞くだけでもOK/

ファンドラップとアクションの比較

アクションは事業投資や短期ファイナンスなど複数の収益源を組み合わせて特定の市場に依存しない安定した資産形成を目指せます。

アクションに1000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【アクションの1000万円配当シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1000万円は維持しながら毎年170万円の利益が出て、6年で元本を上回る運用益を得られる計算に。

1000万円の投資をファンドラップ(金利5%で試算)とアクションで比較すると、10年間で1,200万円の差が生まれます。

【ファンドラップとアクションの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| ファンドラップ | 1000 万円 | 5% | 500 万円 |

| アクション | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,200 万円 | ||

アクションへの投資が向いている投資家の特徴は下記の通りです。

- ファンドラップの利率では足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

ファンドラップで10年かけて得られる利益を数年で達成して資産の倍増を実現するなら、アクションは有力な投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

同じように“おまかせ”できる他の方法

「自分で運用するのは不安だけど、ファンドラップの手数料は高い」と感じるなら、ロボアドバイザーの選択肢があります。

ロボアドバイザー:通称ロボアドは、アルゴリズムによる自動運用で、資産配分からリバランスまで一任可能です。

手数料は年0.5〜1%前後が一般的で、ファンドラップより低コストでおまかせ運用が実現。

一任の安心感を保ちつつコストを抑えたい人には、有力な代替案となるでしょう。

長期で資産を守りたいなら?

すでに一定の資産を保有しており、増やす目的ではなく減らさない目的を最優先するなら、債券や高配当商品を組み合わせる方法があります。

個別社債や国債などは価格変動が比較的小さく、インカム収入を安定的に得られるのが特徴です。

ファンドラップの年利3〜5%と同等の安定性を、守る資産としてより透明性の高い構造で設計できるでしょう。

手数料を抑えて賢く運用するなら?

コストを最優先するなら、低コストのインデックスファンドやETFを組み合わせる方法が有効です。

信託報酬は年0.1〜0.3%台の商品も多く、長期ではファンドラップとのリターンの差は数百万円規模になります。

NISA制度を活用すれば非課税メリットも得られ、効率的な資産形成が可能に。

ある程度学習意欲がある人にとっては、ファンドラップより合理的な選択になるでしょう。

ファンドラップは買ってはいけない?FAQ

最後に、ファンドラップは買ってはいけない?ひどいと言われている理由についてよくある質問を整理します。

ファンドラップとロボアドの違いは?

最大の違いは「人が運用するか、アルゴリズムが運用するか」です。

ファンドラップは金融機関が投資判断を行う一任型で、ロボアドはAIや数理モデルに基づき自動運用されます。

手数料はファンドラップが年1.5〜2%前後、ロボアドは年0.5〜1%前後で、長期ではコスト差が大きくなるのは否めません。

「おまかせ」できる点は共通していますが、コスト重視ならロボアドのほうが合理的といえるでしょう。

元本割れするリスクはある?

ファンドラップは元本保証の商品ではありません。

株式や債券など市場価格が変動する資産に投資するため、相場下落時には評価額が減少します。

分散設計により値動きは緩和されやすいものの、一定の損失リスクがあるのは理解しておきましょう。

「ファンドラップは買ってはいけない」と言われる理由は、元本割れリスクを十分理解していない背景もあります。

ファンドラップは途中でやめられる?

多くのファンドラップは途中解約が可能です。

ただし、解約時の基準価額は市場状況に左右されるため、相場が下落している局面では損失が確定します。

短期で資金が必要になる予定がある人は慎重な判断が必要です。

解約条件や最低投資額は金融機関によって異なるため、事前確認は欠かせません。

金融機関によって違いはある?

手数料体系・最低投資額・運用コースの設計などに違いがあります。

同じ「ファンドラップ」でもコストが0.5%以上異なる商品もあり、長期では大きな差に。

提案内容や資産配分も金融機関ごとに異なるため、比較検討は不可欠です。

商品自体がひどいのではなく、選び方によって満足度が変わると把握しておきましょう。

ファンドラップは買ってはいけないまとめ

ファンドラップは買ってはいけない・ひどいと言われる理由は下記の通りでした。

ファンドラップは万人向けではないため、仕組みを理解せずに契約すれば「買ってはいけない」「ひどい」と感じる原因になりかねません。

特にファンドラップを買ってはいけない・ひどいと感じやすい人には共通点もあります。

資産を守る目的ならファンドラップを、資産を増やす目的なら代替策として別の選択肢も検討して、着実に資産を倍増させましょう。

安定×高利回りで資産形成のスピードを加速させたい投資家には、年利10%以上を維持している再現性の高い優良投資先が最適です。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 | | |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |