銀行や証券会社にファンドラップを勧められて始めたものの、「資産が増えない」「手数料が高い」と感じて実際に解約して投資先を乗り換えている人は少なくありません。

ファンドラップはプロに資産運用を一任できる安心感がありますが、資産を大きく増やす設計ではないため、解約してより好条件の優良投資先を活用すれば資産の倍増が可能です。

今回は、ファンドラップを解約すべきか判断基準と、解約者が増えている理由、解約方法と解約前の確認事項を詳しく解説します。

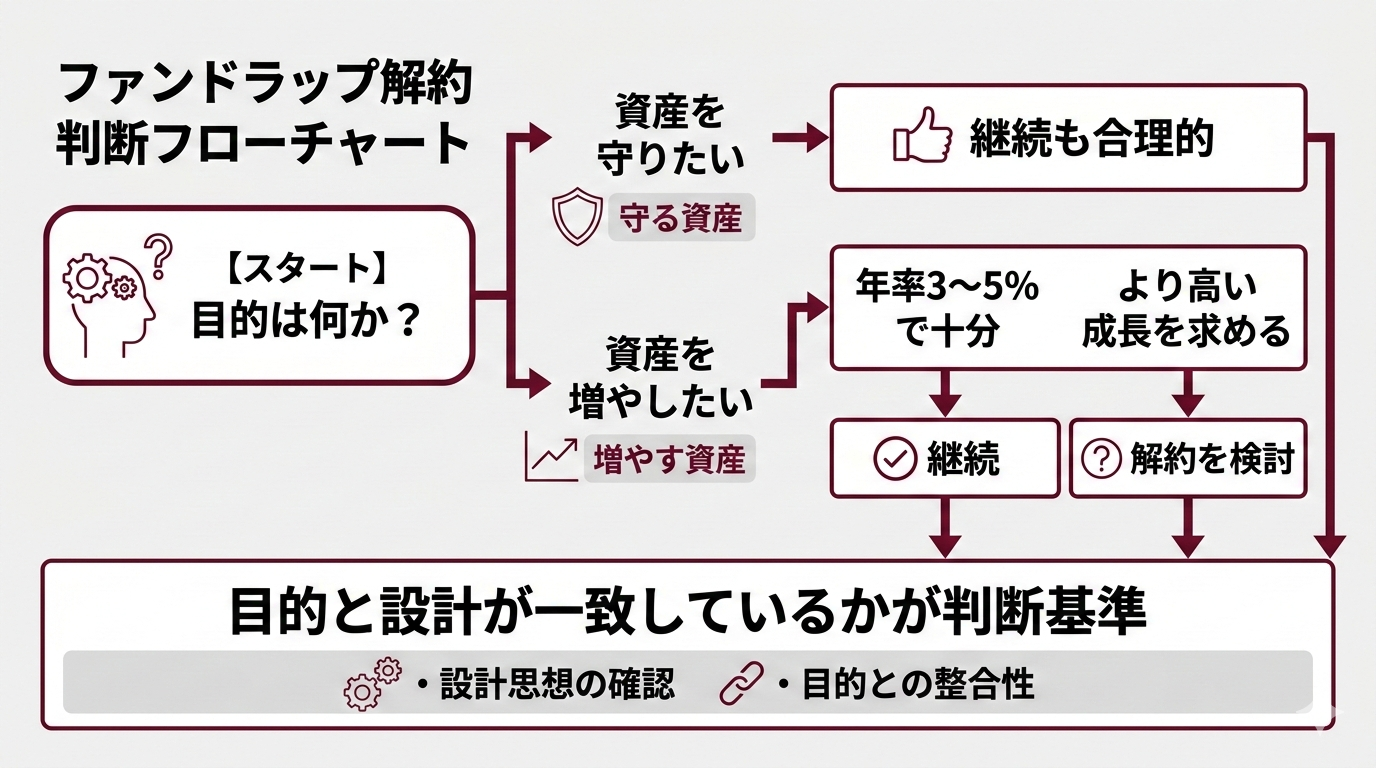

ファンドラップは解約すべき?判断基準

ファンドラップは決して「悪い商品」ではありませんが、守りを重視した資産倍増を狙う商品ではない前提を理解していないと、期待とのギャップが生まれやすくなります。

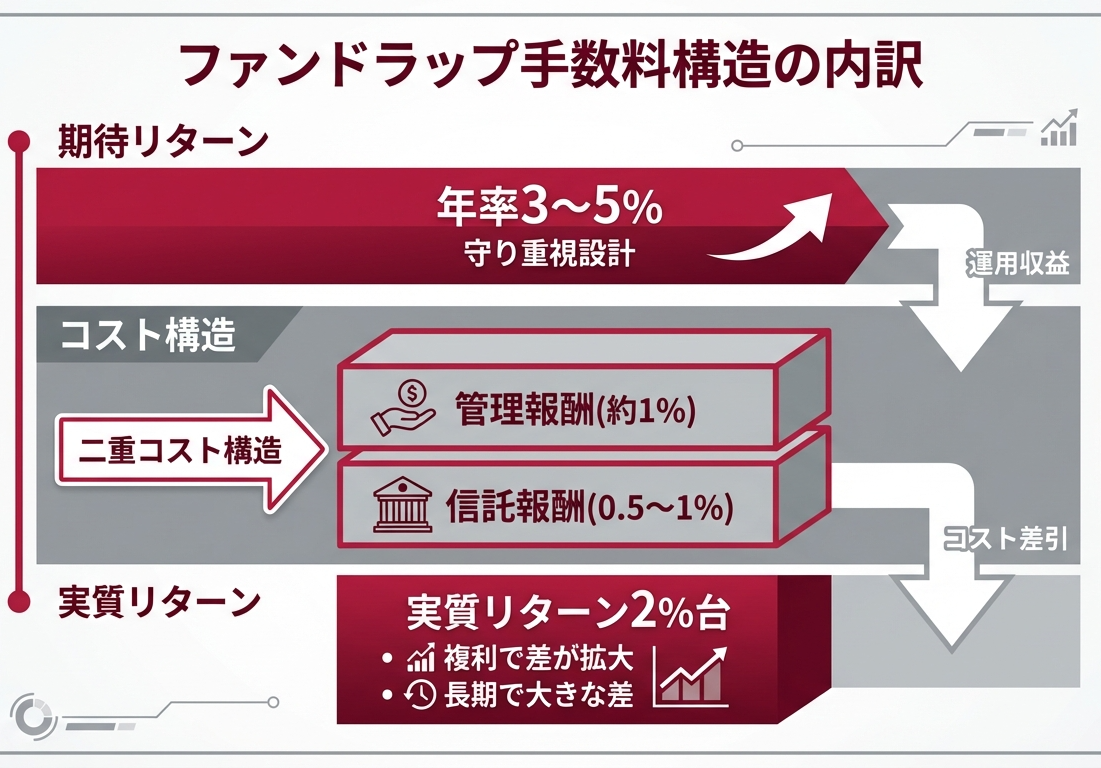

実際、多くのファンドラップは年率3〜5%前後を目標としたバランス運用で、リスクを抑える代わりにリターンも抑えられる構造です。

「10年以内に資産を倍にしたい」「インフレを上回るリターンを取りたい」と考える投資家にとっては、物足りなさを感じるのは必然でしょう。

ファンドラップは「守る商品」

ファンドラップは複数の投資信託を組み合わせ、リスク分散を重視した「守る商品」として設計されています。

値動きを抑えて大きな下落を避ける狙いがありますが、その分相場が大きく上昇してもフルにリターンを享受できないのは否めません。

管理報酬に加えて投資信託の信託報酬もかかるため、二重コスト構造がリターンを圧迫。

「資産を積極的に増やしたい」目的とはそもそも設計の思想が異なりますが、安全性を優先するなら合理的です。

解約を検討すべき人の共通点

まず「目標リターンと実際の運用成果が合っていない人」は、ファンドラップを解約しても問題ないでしょう。

年率3〜5%では将来の目標に届かないと分かっているにもかかわらず、そのまま惰性で続けていても、資産形成のスピードは上がりません。

年間コストを正確に把握できておらず、「手数料がどれだけ利益を削っているか理解していない人」も見直しを検討すべきです。

安心だから、の理由だけで続けているなら、一度立ち止まって目的と手段が一致しているか確認する必要があります。

解約しなくていい人の特徴

ファンドラップを無理に解約しない方が良いのは、「資産の値動きを極力抑えたい人」「投資に時間を割きたくない人」「守りを最優先したい人」です。

リターンよりも安定性を重視するなら、ファンドラップは資産運用の方針に最適な選択肢になります。

増やす目的なのか守る目的なのかを明確にして、前者なら解約、後者なら継続を選びましょう。

ファンドラップの年率3〜5%では物足りない投資家には、年利10%以上を維持している再現性の高い運用手法がおすすめ。

ファンドラップの解約者が増えている理由

ファンドラップは「商品が悪い」のではなく、期待していたリターンと実際の成果のズレから、解約を検討している人が増えています。

次は、実際にファンドラップが解約されている理由として多い代表例を見ていきましょう。

手数料が高くリターンを圧迫

多くのファンドラップでは、年率1%前後の管理報酬がかかり、組み入れファンドの信託報酬も重ねて発生します。

合計すると年間2%近くまでコストが膨れ上がり、年率3〜5%の運用成果のうち相当部分が手数料で差し引かれているのが実態です。

例えば年率4%の運用でも、実質手取りは2%台まで低下するファンドラップは珍しくありません。

長期で見れば差は大きく、「増えない」と感じて解約を検討する最大の要因になるでしょう。

想定より資産が増えない

ファンドラップは値動きを抑える設計のため、大きく減りにくい反面、大きく増えにくい構造です。

相場が上昇してもリターンは限定的で、「ニュースでは株価が上がっているのに自分の資産はそこまで増えていない」と不満を感じてしまいます。

守りを重視する設計ゆえのファンドラップの特徴ですが、資産の倍増を求めている投資家には物足りないでしょう。

目的が「資産を増やす」なら、商品設計とのミスマッチが起きているため、解約が頭によぎるのは避けられません。

市場好調でも利益が限定的

ファンドラップは資産配分を自動で調整するため、相場が急騰してもリスク資産比率が抑えられます。

安定性を取る代わりに、株式市場が大きく上昇してもフルにリターンを取り切れない爆発力が失われる設計で、急騰局面では差が広がりやすいです。

ファンドラップの「リターンの取り逃し感」が、解約を前向きに検討するきっかけになる投資家も少なくありません。

銀行任せで中身が見えにくい

ファンドラップは資産運用を一任するサービスのため、自分で銘柄を選ぶ必要はありません。

ただし、「どの銘柄にどれだけ投資しているのか」「なぜ今の運用成績なのか」が見えにくくなっているのも事実です。

ブラックボックス化している感覚が不安を生み、ファンドラップの解約を検討する要因になります。

安心して任せられる反面、主体性が薄れる点に違和感を覚えているなら、一度解約を視野に入れて別の投資先を探してみてもいいでしょう。

より低リスク高リターンを求めるなら、柔軟な運用戦略で市場の変動に左右されにくく、前年度年利17%超、年利12%固定を実現している2社の優良投資先をおすすめします。

ファンドラップの増えない構造が解約助長

ファンドラップは「増えない」のではなく、大きく増えにくい構造で設計されています。

次は、投資家の解約を助長しがちな、リターンが伸びにくい構造と仕組みを見ていきましょう。

管理報酬+信託報酬の二重コスト構造

ファンドラップでは、資産管理に対する報酬として年率1%前後の管理報酬がかかります。

重ねて、組み入れている投資信託にも年率0.5〜1%前後の信託報酬が発生するため、実質コストは合計1.5〜2%前後になるのが一般的です。

例えば期待リターンが年率4%なら、コスト控除後の実質リターンは2%台に縮小するのは否めません。

長期運用ではコストの差が複利で拡大し、10年後の資産額には大きな開きが生まれるのも、投資家の解約を助長している要因でしょう。

リスク抑制型アセット配分の限界

ファンドラップは株式・債券・REITなどを組み合わせた分散型ポートフォリオが基本です。

値動きを安定させるため、株式比率は抑えられ、債券などの低リターン資産が一定割合組み込まれています。

株式市場が大きく上昇してもポートフォリオ全体の上昇率は自ずと限定的に。

下落耐性を高める設計は合理的ですが、資産倍増を目指す設計とは方向性が異なるのは念頭において、解約か継続か検討しましょう。

自動リバランスが爆発力を削る仕組み

ファンドラップは定期的に資産配分を調整する自動リバランス機能があります。

株式が上昇すると一部を売却し、債券などへ振り分けてリスクを一定水準に戻す仕組みが◎。

大幅な下落は防ぎやすい一方で、急騰局面で利益を最大化しにくい安定志向の設計である以上、リターンの上限も自然と抑制されるでしょう。

解約を検討する投資家が後押しされている理由の一つです。

期待リターン設計が低めの設定

多くのファンドラップは年率3〜5%前後を想定リターンとしていて、仮に年率4%で運用できたとしても、資産が倍になるには約18年かかります。

インフレ率が2〜3%だと実質リターンはさらに圧縮され、実質的な資産増加は限定的に。

目的が「資産を守る」なら合理的ですが、「10年以内に資産倍増」を目指すなら、設計思想が根本的に異なるため、解約を検討しても損はないでしょう。

ファンドラップの年率3〜5%では物足りない投資家には、年利10%以上を維持している再現性の高い運用手法がおすすめ。

ファンドラップの解約方法と流れ

ファンドラップの解約手続きは複雑ではありませんが、事前に流れを理解しておくと判断しやすいです。

次は、ファンドラップを解約する「連絡→書類提出→売却→現金化」の具体的な流れと注意点を見ていきます。

解約の基本手順(連絡〜売却まで)

ファンドラップの解約を進めるなら、まずは担当者、または銀行・証券会社の窓口へ解約の意思を伝えます。

解約申込書に必要事項を記載し提出後、運用資産が順次売却され口座に現金が入金される流れです。

オンライン専用のサービスなら、ウェブ上ですべての手続きが完結するため手間がかかりません。

対面型サービスでは来店が必要になるファンドラップもあるため、事前に確認しておきましょう。

解約にかかる期間とタイミング

ファンドラップの解約を申請してから現金化されるまでは、通常1〜2週間程度かかります。

組み入れファンドの売却タイミングによっては、約定まで数営業日を要するでしょう。

市場が大きく変動している局面では、解約タイミングによって損益が確定してしまうのは否めません。

短期的な値動きではなく、資産全体の目的に沿って判断するのが賢明です。

解約時に発生する費用と税金

多くのファンドラップでは解約手数料はかかりませんが、契約内容によって所定の費用が発生します。

売却益が出ているなら20.315%の税金(所得税+住民税+復興特別所得税)の課税は避けられません。

特定口座(源泉徴収あり)であれば自動的に差し引かれますが、一般口座では確定申告が必要です。

解約前に評価損益と税金の影響を確認しておくと、想定外の手取り減少を防げるでしょう。

引き止められたら?判断基準

ファンドラップの解約を申し出ると、「長期前提の商品」「今やめるのはもったいない」と引き留めてくる担当者も一定数います。

ファンドラップは長期分散型の商品であり説明自体は合理的ですが、重要なのは、「ファンドラップの設計がそもそも自分の目的に合っているか」です。

守る資産として保有するのか、増やす資産として再設計するのかを明確にしたうえで解約を判断しましょう。

ファンドラップの解約自体が目的ではなく、解約後の資産設計をどう組みなおすか、資産を倍増させるためには、冷静な判断が欠かせません。

ファンドラップ解約前の確認事項

ファンドラップを解約する前に、感情だけで判断していないかを一度整理する必要があります。

解約はいつでもできますが、解約後に後悔しないための確認は、解約前の今しかできません。

次は、ファンドラップ解約前の確認事項を見ていきましょう。

現在の評価損益と売却タイミング

ファンドラップを解約する前にまず確認すべきなのは、現在の評価損益です。

含み益が出ているのか、含み損なのかによって、解約の意味合いは大きく変わります。

特に相場が一時的に下落している局面では、感情的に解約してしまうと損失を確定させる結果になりかねません。

短期の値動きではなく、自分の投資目的に照らし合わせて、ファンドラップを本当に解約するか冷静に判断しましょう。

年間コストと実質リターン

ファンドラップの年間コストを正確に把握していなければ、解約を検討するのは早計です。

管理報酬に加えて信託報酬もかかり、実質コストは1.5〜2%前後になるのが一般的で、年率4%の運用でもコスト控除後の実質リターンは2%台になります。

ファンドラップの解約は、「思ったより増えない」と感じる原因が商品設計なのか、コストなのかを整理したうえで検討しなければなりません。

解約後の運用プランは決まっているか

ファンドラップの解約後にどう運用するかが明確になっていないまま、勢いで解約するのはおすすめしません。

「なんとなく不満だから解約する」では、せっかくの資金を遊ばせてしまう結果を招くでしょう。

目的・コスト・タイミングを整理してから、守る資産として再設計するのか、増やす資産として再配分するのかを事前に決めておくのが◎。

ファンドラップの解約自体が目的ではなく、資産形成を前進させる選択かどうか、本質を見極めて検討してください。

ファンドラップを解約<優良投資先

ファンドラップを継続するにしろ解約するにしろ、一つの投資先だけでの資産運用はリスクが高いため避けた方が無難です。

様々な投資先を組み合わせてリスクを分散して資産を確実に増やすために、次はファンドラップ以外に資産を増やしやすいおすすめの優良投資先を見ていきます。

※高利回り商品は元本保証ではなく、価格変動・信用リスクを伴う。

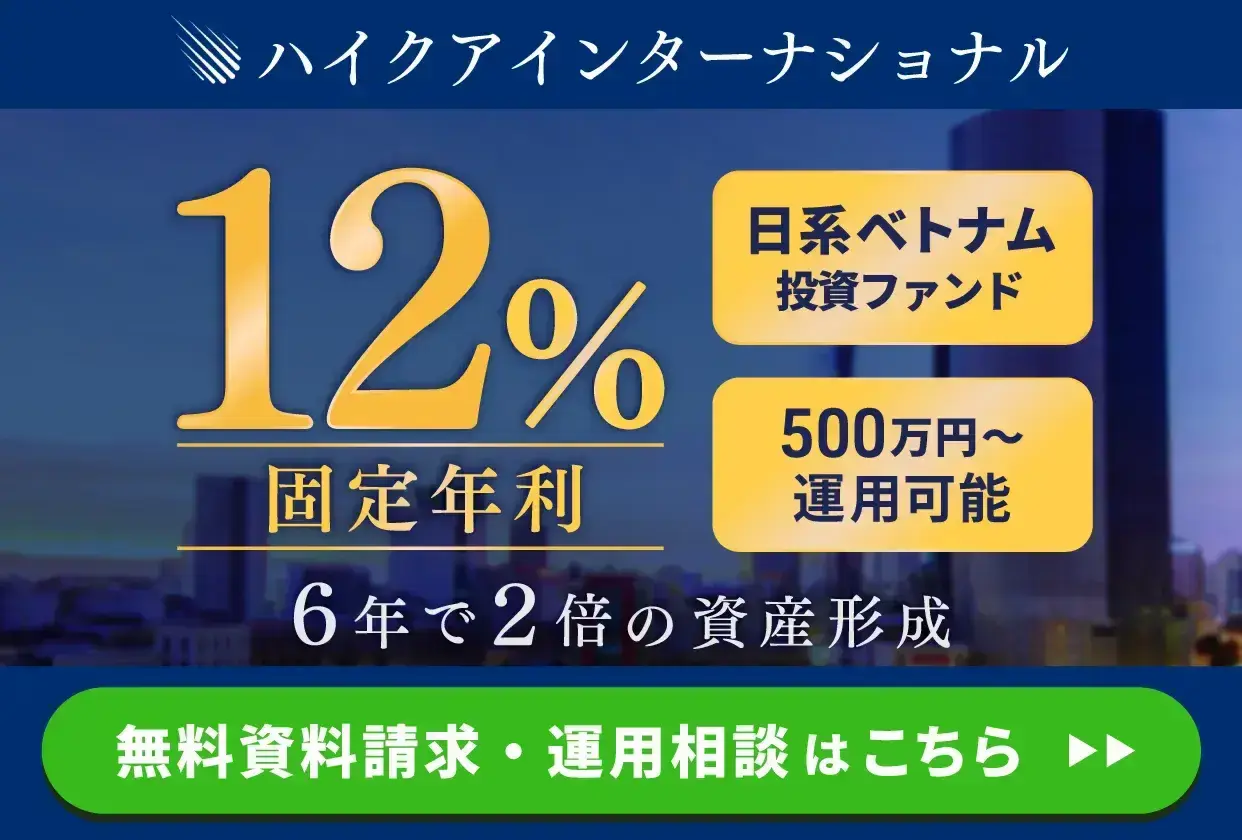

【年利12%固定】ハイクア

ファンドラップよりおすすめの優良投資先1社目のハイクアインターナショナルは、年間12%(固定)の配当を実現している運用会社です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

価格変動リスク・手数料・解約の縛りなし

投資対象は、ハイクアインターナショナルの関連会社で大阪からベトナムに進出し、グループ全体で25億円の売上を達成、2026年にベトナムUPCoM市場へ上場予定のSAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開していて、日本メディアにもたびたび取り上げられている透明性・信頼性の高い企業への事業融資を通じて、安定した収益を生み出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 株価変動リスクがない→事業融資型で株式市場の影響を受けない

- 高い透明性と信頼性→投資先の事業内容が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー→3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から→比較的参入しやすい

- 手数料なし→信託報酬などの保有手数料が一切不要

- 選べる運用方法→配当受取(単利)か複利を選択可能

- 解約の縛りなし→必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額の設定で、株式投資と異なり企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的です。

出資前には無料面談を実施し出資後も事業報告会を開催するなど情報開示にもかなり積極的。

ベトナムの堅調な経済成長を背景に年利12%固定の高い安定性を誇り、株価変動リスクがないため市場の大きな波にも左右されません。

ファンドラップとハイクアの比較

ハイクアインターナショナルに1000万円投資すると、年間120万円の安定配当を実現できます。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

1000万円の投資をファンドラップ(金利5%で試算)とハイクアインターナショナルで比べると10年間で700万円の差が生まれます。

【ファンドラップとハイクアの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| ファンドラップ | 1000 万円 | 5% | 500万円 |

| ハイクアインターナショナル | 1000 万円 | 12% | 1,200 万円 |

| 差額 | +700 万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

ファンドラップの金利より高い利回りかつ安全に運用して資産を増やしたいなら、ハイクアインターナショナルは最適でしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

【年利17.35%】アクション

ファンドラップよりおすすめの優良投資先2社目のAction(アクション)は、前年度17%超の驚異的なリターンを叩き出し、今投資家から最も注目を集めている新進気鋭の運用会社です。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 無料個別相談を実施 |

| 問い合わせ | 公式サイト |

専門性×信頼性抜群の運用チーム

Action(アクション)では、『みんなのFX』で広く知られる元トレイダーズホールディングス取締役の古橋弘光氏が運用責任者を務めます。

大手証券会社の重要ポジションで金融業界の第一線を30年超牽引してきた豊富な経験と知識、高い専門性は、他の追随を許しません。

戦略顧問には、大手銀行や証券会社を経て衆議院議員も務めた木内孝胤氏が参画するなど、信頼性も抜群です。

業界随一の投資のスペシャリストの古橋氏×木内氏の最強タッグを要するAction(アクション)は、投資先に迷っている段階で話を聞けるだけでも相当な価値があるでしょう。

\話を聞くだけでもOK/

どこかが崩れても致命傷にならない設計

Action(アクション)では、幅広い分散投資で、安定した高リターンを高精度で実現しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

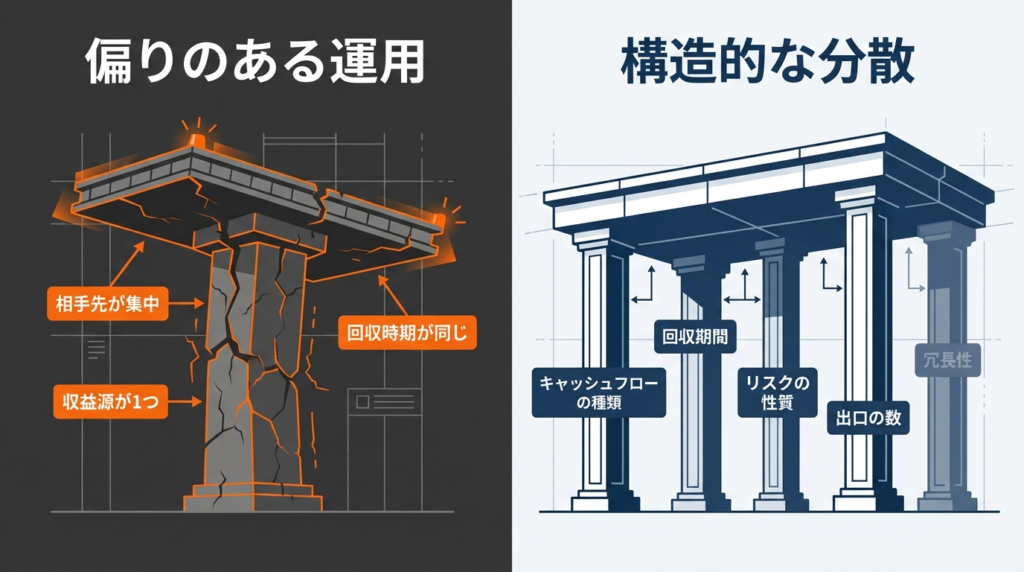

「銘柄を増やす」「投資先をたくさん作る」だけの単に投資テーマを増やす分散ではなく、構造的に偏らないより実務的な設計を徹底。

収益源が1つしかなく、売却益だけ、価格上昇だけに頼れば、相場が逆に動いた瞬間に総崩れします。

同じ投資先への集中投資や資金の回収タイミングが同じだと、1つの要因で同時に大損しかねません。

同じ理由で同時に崩れる偏りを作らない、“どこかが崩れても致命傷にならない”設計が、安定した高リターンを維持するアクションの分散投資です。

【Action(アクション)の分散投資の設計】

| 分散の観点 | 具体例 |

|---|---|

| 収益の出方 | 利息、手数料、事業利益、売却益などを組み合わせる |

| 回収期間 | 短期・中期・長期と分ける |

| リスクの種類 | 価格変動、信用、流動性、制度、オペレーションなど |

| 出口 | 売却・返済など複数ルートを確保 |

業界の第一線で走り続ける代表は、大儲けした後に大損した数多くの運用会社や投資家の事例を把握し同じ轍は踏まないため、長く続けて生き残れる資産運用では右に出る者はいないでしょう。

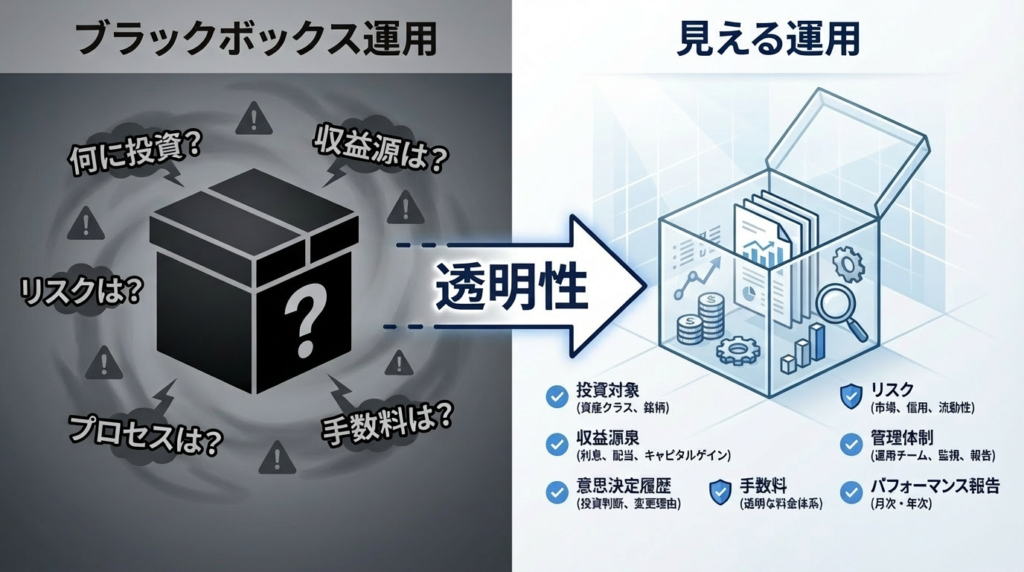

運用を見える状態にする高い透明性

Action(アクション)では役員陣の経歴や運用の実績も公式サイトで公開していて、実際の運用状況は四半期ごとに運用レポートを発行するなど、透明性も間違いありません。

「当たった・外れた」で語られがちな成果ですが、どういう情報・基準・手順でどう判断したかを土台に、無料相談で運用を見える状態にしてくれます。

【Action(アクション)の見える運用】

| 項目 | 内容 |

|---|---|

| 投資対象 | 何に投資しているか(投資テーマ・資金使途) |

| 収益源泉 | どこからキャッシュが生まれるか |

| リスク | 価格変動以外も含めて、何が起こり得るか |

| 管理体制 | 管理項目・頻度・担当 |

| 意思決定履歴 | いつ、何が起きて、どう判断したか |

ただの数字の羅列ではなく確固たる透明性があるからこそ、投資家は「自分のお金が今どうなっているのか」を常に把握可能です。

何かあったときに「確認できる明確な情報がある」ため、安心して運用を任せられるでしょう。

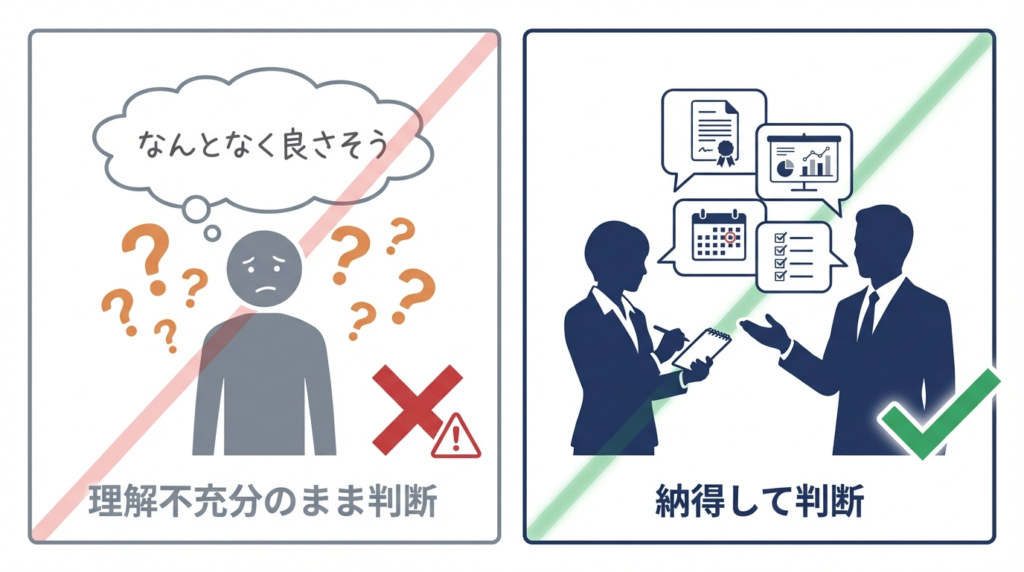

納得できなければ見送ってOK

アクションの面談では、「よく分からないけど、なんとなく良さそう」など、理解不十分な状態での投資を推奨しておらず、気になることがあればどんな質問でも歓迎してくれます。

不安が残るのは普通で、質問が出ない方が不健全、「納得できないなら見送ればいい」が代表の考え方です。

「質問が少ないよりもたくさん聞いてくれるほうが安心する」と明言していて、不安や疑問は遠慮せずにすべて質問して理解して納得した上で一緒に進められる関係を大切にしています。

\説明を聞くだけでもOK/

ファンドラップとアクションの比較

アクションは事業投資や短期ファイナンスなど複数の収益源を組み合わせて特定の市場に依存しない安定した資産形成を目指せます。

アクションに1000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【アクションの1000万円配当シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1000万円は維持しながら毎年170万円の利益が出て、6年で元本を上回る運用益を得られる計算に。

1000万円の投資をファンドラップ(金利5%で試算)とアクションで比較すると、10年間で1,200万円の差が生まれます。

【ファンドラップとアクションの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| ファンドラップ | 1000 万円 | 5% | 500 万円 |

| アクション | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,200 万円 | ||

アクションへの投資が向いている投資家の特徴は下記の通りです。

- ファンドラップの利率では足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

ファンドラップで10年かけて得られる利益を数年で達成して資産の倍増を実現するなら、アクションは有力な投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

ファンドラップ解約によくある質問

最後に、ファンドラップの解約についてよくある質問を整理します。

ファンドラップは途中解約できますか?

ほとんどのファンドラップは途中解約が可能です。

契約期間の縛りはなく、解約申請をすれば売却手続きに進めますが、売却価格は市場状況に左右されます。

特に相場が下落している局面では損失が確定するため、タイミングの判断が欠かせません。

解約すると税金はかかりますか?

売却益が出ているなら20.315%の税金がかかります。

特定口座(源泉徴収あり)であれば自動的に差し引かれますが、一般口座では確定申告が必要です。

含み損は税金が発生しませんが、損失確定となるため慎重に判断しましょう。

解約すると損するタイミングは?

相場が急落している局面で解約すると、損失を確定させてしまいます。

一時的な値動きに反応して解約するのではなく、資産全体の設計に照らして判断しなければなりません。

目的が明確なら、タイミングよりも運用方針との整合性を優先しましょう。

ファンドラップはやめたほうがいい?

ファンドラップは決して悪い商品ではなく、値動きを抑えたい人には合理的な選択肢です。

ただし、年率3〜5%前後の設計が一般的であり、資産倍増を目指す商品ではありません。

守る資産として使うのか、増やす資産として再設計するのかを明確にして判断しましょう。

ファンドラップは解約すべきか?まとめ

ファンドラップは解約すべきか?判断基準は下記の通りでした。

期待していたリターンと実際の成果のズレから解約を検討している人が増えていますが、解約者が増えている理由は下記の通りです。

ファンドラップを解約する行動自体がゴールではなく、解約後の資産形成をどう組みなおすか、運用を前進させる選択になるのかを判断しなければなりません。

資産を守る目的ならファンドラップを継続、資産を増やす目的ならファンドラップを解約して高利回りの優良投資先も検討して、着実に資産を倍増させましょう。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |