大和証券ファンドラップの評判について、実際のところはどうなのでしょうか。

「手数料が高すぎる」「運用成績がいまいち」といった声がある一方で、「大手だから安心」「長期で見れば安定している」という評価も聞かれます。

なお記事の後半では、より高いリターンを求める方向けに年利12-17%を実現するヘッジファンドについても解説しています。

大和証券ファンドラップは国内シェア22%を誇る人気商品ですが、本当にあなたの資産運用に適しているのか気になりますよね。

そこでこの記事では、大和証券ファンドラップの評判や口コミを徹底的に調査し、メリット・デメリットから向いている人の特徴まで詳しく解説します。

実際の利用者の声や具体的なデータをもとに、あなたに最適な資産運用方法を見つけるお手伝いをします。

より高いリターンを求める方向けの選択肢として、年利12%~17%の実績を持つヘッジファンド2社も後半で詳しく解説しています。

大和証券ファンドラップの基本情報と4つの種類を解説

大和証券ファンドラップは、2025年7月末で契約残高が5兆円を突破し、国内シェア率22%という圧倒的な実績を持つ資産運用サービスです。

プロに資産運用を任せたいけれど、どのコースを選べばいいのか迷ってしまいますよね。

大和証券では、投資家のニーズに合わせて4種類のファンドラップを用意しています。

それぞれ最低投資金額や運用方法、サポート体制が異なるため、自分に最適なプランを選ぶことが大切です。

ダイワファンドラップ|資産配分を目的別にカスタマイズできる

ダイワファンドラップは、大和証券が提供する最もベーシックなファンドラップサービスです。

最低契約金額は300万円からで、リスク水準を5段階から選んで運用方針を決められます。

たとえば住宅購入資金として運用したい場合は、債券中心の安定運用を選択できます。

一方、老後資金など長期で運用できる余裕資金なら、株式の比率を高めた積極運用も可能です。

店舗での対面相談ができる点も大きな魅力でしょう。

運用中のリバランスや資産配分の見直しといった複雑な作業も、すべて大和証券が代行してくれるため、投資初心者でも安心して始められます。

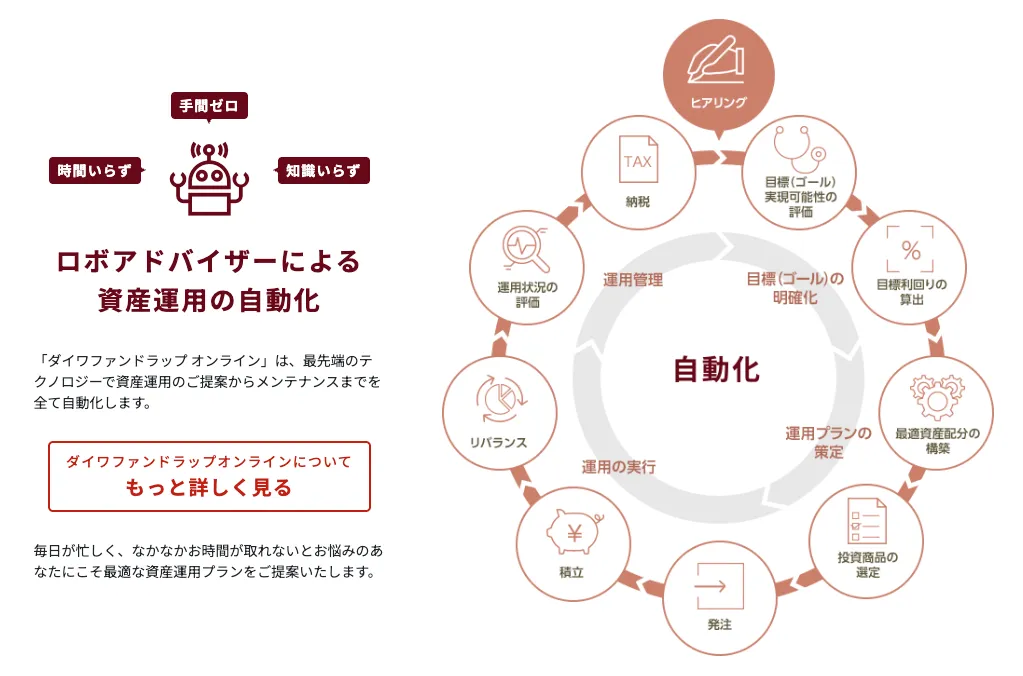

ダイワファンドラップオンライン|ロボアドバイザーが1万円から利用できる

ダイワファンドラップオンラインは、ロボアドバイザーによる運用が特徴のネット完結型サービスです。

最大の魅力は1万円から始められる手軽さにあります。

まとまった資金がなくても、少額から本格的な資産運用をスタートできるんです。

ネット上で簡単な質問に答えるだけで、AIが最適なポートフォリオを提案してくれます。

その後の購入や運用管理もすべて自動で行われます。

さらに、大和証券ファンドラップで唯一、定期積立投資ができるのもこのコースだけです。

ドルコスト平均法による投資タイミングの分散ができるため、相場の変動リスクを抑えながら着実に資産形成を進められます。

忙しくて運用に時間をかけられない方にもぴったりのサービスといえるでしょう。

ダイワファンドラッププレミアム|700以上の運用スタイルから選択できる

ダイワファンドラッププレミアムは、最低契約金額3,000万円からの富裕層向けサービスです。

このコースの最大の特徴は、豊富な運用スタイルの選択肢があることです。

リスク水準も7段階から選べるため、より細かな運用ニーズに対応できます。

外国株式や外国債券では為替ヘッジの有無も選択可能です。

円高・円安の影響を受けたくない場合は為替ヘッジありを選べますし、為替差益も狙いたい場合はヘッジなしを選ぶこともできます。

また、複数の運用口座を設けられるのもプレミアムコースならでは。

相続対策用、教育資金用など、目的別に資金を分けて管理できるため、より戦略的な資産運用が実現できます。

あんしんつながるラップ|相続・贈与まで任せられる

あんしんつながるラップは、満65歳以上の方限定で契約できる資産継承特化型のサービスです。

最低契約金額は3,000万円からで、相続・贈与のプロである税理士法人と連携したサポートが受けられます。

これまで資産を増やすことを重視してきた方も、そろそろ「守り」の運用に切り替えたいと考えているのではないでしょうか。

このコースでは「資産保全重視スタイル」という債券中心の運用方法も選択できます。

大切な資産を安全に次世代へ引き継ぐための、まさに「つながる」サービスといえるでしょう。

相続時受取人指定サービスや暦年贈与サービスも充実しており、単なる運用だけでなく、資産継承全体をトータルでサポートしてもらえます。

大和証券ファンドラップの良い評判・口コミ

実際に大和証券ファンドラップを利用している方からは、どのような評価を得ているのでしょうか。

SNSや口コミサイトを調査したところ、特に「大手の安心感」「手厚いサポート」「少額投資の手軽さ」について高い評価が集まっていました。

ここでは、利用者から寄せられた良い評判を3つのポイントに分けて詳しく見ていきましょう。

良い評判①大手証券会社で信頼性が高い

大和証券ファンドラップの評判で最も多かったのが、国内大手証券会社という安心感への高評価です。

「資産運用は初めてだったけど、大和証券なら安心して任せられると思った」「ネット証券も検討したが、やはり歴史ある会社の方が信頼できる」といった声が多く聞かれました。

確かに大切な資産を預ける以上、運用会社の信頼性は重要なポイントですよね。

大和証券は1902年創業の老舗証券会社で、120年以上の歴史があります。

長年培ってきたノウハウと実績は、投資初心者にとって大きな安心材料となっているようです。

良い評判②充実したサポート体制で安心できる

次に多かった良い評判は、きめ細かなサポート体制についてです。

「担当者が定期的に連絡をくれて、運用状況を丁寧に説明してくれる」「分からないことがあればすぐに相談できる環境が整っている」など、手厚いフォローを評価する声が目立ちました。

特に対面での相談ができる点は、ネット証券にはない大きなメリットといえます。

運用報告書の見方がわからない、市場の動きが心配といった不安も、専門スタッフに直接相談できるため、投資経験が浅い方でも安心して続けられるでしょう。

良い評判③少額から分散投資を始められる

ダイワファンドラップオンラインの1万円から始められる手軽さも、多くの支持を集めています。

「まとまった資金がなくても本格的な分散投資ができるのがいい」「月1万円の積立から始められて、無理なく続けられている」といった評判が寄せられていました。

従来のファンドラップは最低投資金額が数百万円以上と高額でしたが、ダイワファンドラップオンラインなら少額から国際分散投資を実現できます。

投資を始めてみたいけど大金を投じるのは不安という方にとって、この敷居の低さは大きな魅力となっているようです。

大和証券ファンドラップの悪い評判・口コミ

一方で、大和証券ファンドラップには改善を求める声も少なからず存在します。

どんなサービスにも長所と短所があるものですが、契約前にマイナス面もしっかり把握しておくことが大切ですよね。

ここでは利用者から寄せられた不満や改善要望について、3つの観点から詳しく見ていきましょう。

悪い評判①手数料が高すぎる

大和証券ファンドラップの悪い評判で最も多かったのが、手数料が高すぎるという不満です。

「ネット証券のラップファンドと比べると手数料が倍近く違う」「長期で運用すると手数料の差が大きくなる」といった声が聞かれました。

実際、大和証券ファンドラップの手数料は年率最大1.76%で、これに投資信託の信託報酬も加わります。

一方、ネット証券のラップファンドは0.6~0.7%程度のところが多いんです。

ただし、対面でのきめ細かなサポートや専門的なアドバイスを考慮すると、一概に高いとは言い切れない面もあります。

コストとサービスのバランスをどう評価するかは、個人の価値観によるところが大きいでしょう。

手数料負担を抑えたい方には、手数料完全無料のヘッジファンド「ハイクアインターナショナル」という選択肢もあります。

年利12%固定配当で、成功報酬を含むすべての手数料が無料。詳しくはこちらをご覧ください。

悪い評判②3ヶ月間は解約制限がある

契約後3ヶ月間は解約できないという制限も、不満の声が上がっているポイントです。

「急にまとまったお金が必要になったのに解約できなくて困った」「他の投資商品なら自由に売却できるのに」といった評判が見られました。

株式や通常の投資信託なら、必要なときにすぐ売却できますよね。

それに比べると、3ヶ月という縛りは確かに不便に感じるかもしれません。

この制限は運用の安定性を保つためのルールですが、流動性を重視する投資家にとってはデメリットとなる可能性があります。

解約の自由度を重視する方には、ロックアップ期間なしのヘッジファンドがおすすめです。

いつでも解約可能で、年利12%の安定配当も魅力。急な資金需要にも柔軟に対応できます。詳細は後述のこちらです。

悪い評判③運用プランの選択肢が限定的である

運用プランのカスタマイズ性の低さを指摘する声もありました。

「もっと細かく投資先を指定したいのに、決められたパターンしか選べない」「個別株やREITなど、もっと幅広い商品に投資したい」という不満が寄せられています。

大和証券ファンドラップは国際分散投資を基本としており、投資対象は主に投資信託に限定されます。

自分で銘柄を選びたい、もっと積極的にリスクを取りたいという投資家には物足りなく感じるかもしれません。

プロにお任せする安心感と引き換えに、投資の自由度はある程度制限されることになります。

大和証券ファンドラップの課題を解決する選択肢

これらのデメリットが気になる方には、ヘッジファンドという選択肢もあります。以下の比較表をご確認ください。

| 課題 | 大和証券ファンドラップ | ヘッジファンド解決策 |

|---|---|---|

| 手数料の高さ | 年率最大1.76%固定 +信託報酬 | 成功報酬型 (利益が出た時のみ) |

| 運用の自由度 | 投資信託中心 選択肢限定 | 多様な投資手法 相場下落時も利益追求 |

| リターンの 物足りなさ | 年率6.4%~10.6% (10年保有時) | 年率12%~17% 絶対収益追求型 |

詳しいヘッジファンド比較はこちらで解説していますので、ぜひご検討ください。

評判から見える!大和証券ファンドラップの5つのメリット

ここまで見てきた評判や口コミから、大和証券ファンドラップには投資家にとって魅力的なメリットがいくつも存在することがわかります。

特に長期的な視点で資産形成を考えている方や、プロのサポートを受けながら安心して運用したい方にとって、見逃せないポイントが満載です。

それでは、大和証券ファンドラップの5つの主要なメリットについて、具体的に見ていきましょう。

メリット①長期運用実績で安定した成果を維持している

大和証券ファンドラップの最大の強みは、長期保有による安定したリターンです。

大和証券の公表データによると、国際分散投資を10年間続けた場合、年率リターンは6.4%から10.6%の範囲に収まっています。

短期的にはマイナスになることもありますが、長期で見れば着実にプラスの成果が期待できるんです。

1年未満の保有では年率リターンが-9.7%から42.8%と大きく振れますが、保有期間が長くなるほどリスクは小さくなります。

つまり、じっくり腰を据えて運用すれば、市場の短期的な変動に一喜一憂することなく、安定した資産形成を実現できるということです。

一方で、1,000万円以上の運用資金をお持ちの方は、年利10%超を狙えるヘッジファンドも検討する価値があります

市場環境に左右されにくい絶対収益型の運用はこちらで詳しく解説しています。

メリット②大手証券会社ならではの信頼性がある

大和証券の120年以上の歴史と実績は、投資家にとって大きな安心材料となっています。

金融商品取引業者として厳格な規制のもとで運営されており、顧客資産の分別管理も徹底されています。

万が一のことがあっても、お客様の資産はしっかり保護される仕組みです。

また、全国に支店網を展開しているため、困ったときには直接相談に行けるのも心強いポイントでしょう。

ネット証券にはないフェイス・トゥ・フェイスのサービスは、特に投資初心者や高齢者の方から高く評価されています。

メリット③1万円から積立投資を開始できる

ダイワファンドラップオンラインなら、月々1万円から積立投資を始められます。

「まとまった資金がないと投資は始められない」と思っている方も多いですが、少額からコツコツ積み立てることで、無理なく資産形成を進められるんです。

しかも、ロボアドバイザーが自動で最適なポートフォリオを組んでくれるため、投資の知識がなくても本格的な国際分散投資が可能です。

毎月の給料から少しずつ投資に回すことで、将来の備えを着実に築いていけるでしょう。

メリット④相続・贈与を考慮した運用ができる

大和証券ファンドラップの独自サービスとして、相続・贈与対策に特化した機能が充実しています。

特にプレミアムコースとあんしんつながるラップでは、相続時受取人指定サービスや暦年贈与サービスを利用できます。

運用しながら次世代への資産承継の準備ができるって、一石二鳥ですよね。

生命保険だけでなく、投資商品でも相続対策ができるのは大きなメリットです。

税理士法人との連携により、相続税や贈与税の観点からも最適なアドバイスを受けられます。

資産を増やすだけでなく、どう残すかまで考えたトータルな資産管理が可能になります。

メリット⑤専門家によるサポート体制が充実している

大和証券ファンドラップでは、経験豊富な専門スタッフによる手厚いサポートを受けられます。

運用報告書の見方から市場動向の解説まで、わからないことは何でも相談できる環境が整っています。

「投資は難しそう」と感じている方でも、プロのアドバイスを受けながら着実に知識を身につけていけるでしょう。

定期的な面談では、ライフプランの変化に応じた運用方針の見直しも提案してもらえます。

結婚、出産、住宅購入など、人生の節目に合わせて最適な運用スタイルに調整できるのは、対面サービスならではの強みといえます。

評判から見える!大和証券ファンドラップの3つのデメリット

どんなに優れた金融商品でも、デメリットは必ず存在します。

大和証券ファンドラップも例外ではありません。

契約前にしっかりとマイナス面を理解しておくことで、後悔のない選択ができるでしょう。

ここでは、評判や口コミから浮かび上がった3つの主要なデメリットについて、詳しく解説していきます。

デメリット①他社と比較して手数料が高い

大和証券ファンドラップの手数料は年率最大1.76%と、決して安くはありません。

たとえば2,000万円を「より積極」コースで運用した場合、年間の手数料は最大で約35万2,000円になる可能性があります。

これに加えて投資信託の信託報酬も別途かかるため、実質的なコストはさらに上がります。

一方、ネット証券のラップファンドを見てみると、SBI証券は0.66%、楽天証券の楽ラップは0.715%と、大和証券の半分以下です。

長期運用を考えると、この差は無視できません。

10年間で見れば、手数料の差だけで100万円以上の違いが生まれる可能性もあるんです。

ただし、対面でのきめ細かなサポートや専門的なアドバイスの価値をどう評価するかは、人それぞれでしょう。

手数料の負担を抑えつつ高いリターンを求める方には、成果報酬型のヘッジファンドという選択肢もあります。

プラスの運用成果があった場合のみ成功報酬を支払う仕組みで、年利12%~17%超も実現可能です。

デメリット②運用パターンが限定されている

大和証券ファンドラップは投資対象が投資信託に限定されており、個別株やREITへの直接投資はできません。

「もっと自由に投資先を選びたい」「話題の成長株に投資してみたい」という方には、物足りなく感じるかもしれませんね。

運用スタイルも基本的には国際分散投資のパターンから選ぶ形になります。

アクティブ運用やテーマ型投資など、より積極的な運用を望む投資家のニーズには応えきれない面があります。

プロに任せる安心感と引き換えに、投資の自由度はある程度犠牲になることを理解しておく必要があるでしょう。

デメリット③運用開始後3ヶ月間は解約不可の制約あり

大和証券ファンドラップには、契約から3ヶ月間は解約できないという制約があります。

急な出費が必要になっても、この期間中は資金を引き出せません。

株式や通常の投資信託なら、必要なときにすぐ売却できることを考えると、かなり不便に感じる方も多いでしょう。

この制限は、短期的な相場変動による解約を防ぎ、長期運用を促すための仕組みです。

とはいえ、緊急時の資金需要に対応できないリスクがあるため、余裕資金での運用が大前提となります。

生活に必要な資金まで投入してしまうと、いざというときに困ることになりかねません。

大和証券ファンドラップと他社ファンドラップの比較一覧表

ファンドラップを選ぶ際、他社サービスとの比較は欠かせません。

手数料や最低投資額、サービス内容など、各社で大きな違いがあるため、自分に合ったサービスを見つけることが大切です。

ここでは、大和証券ファンドラップと主要なネット証券のラップファンドを比較してみましょう。

コスト面やサービス面での違いを理解することで、より良い選択ができるはずです。

| 項目 | 大和証券 ファンドラップ | SBI証券 SBIラップ | 楽天証券 楽ラップ |

|---|---|---|---|

| 手数料 (年率) | 最大1.76% +信託報酬 | 0.66% +信託報酬 | 0.715% +信託報酬 |

| 最低投資額 | 300万円 (オンライン1万円) | 1万円 | 1万円 |

| 対面相談 | ◯ | × | × |

| 解約制限 | 3ヶ月間 | なし | なし |

| 運用 スタイル | 5~7段階 | 3つのコース | 9つのコース |

| 相続対策 | ◯ | × | × |

表を見ると、手数料の差が際立っています。

大和証券は最大1.76%と高めですが、対面相談や相続対策機能など、他社にはないサービスが充実しています。

一方、ネット証券は手数料が安く、最低投資額も1万円からと始めやすいのが特徴です。

解約制限もないため、資金の流動性を重視する方には魅力的でしょう。

どちらを選ぶかは、コストを重視するか、サービスの充実度を重視するかによって変わってきます。

投資初心者で手厚いサポートを求める方は大和証券、コストを抑えて自分のペースで運用したい方はネット証券が向いているといえるでしょう。

さらに詳しくファンドラップを比較したい方は、下記のおすすめファンドランキングをご覧ください。

大和証券ファンドラップの運用実績と将来性を検証

投資を検討する上で、過去の運用実績と将来の見通しは重要な判断材料になります。

大和証券ファンドラップは実際どれくらいのパフォーマンスを出しているのか、そして今後も期待できるのか気になりますよね。

ここでは、公表されているデータをもとに、運用実績と将来性について詳しく検証していきましょう。

大和証券の資料によると、国際分散投資を10年間継続した場合の最大リターンは68.5%に達しています。

これは1994年から2022年までの統計データに基づく数字で、10年保有時の年率リターンは6.4%〜10.6%の範囲となります。

定期預金の金利が0.02%程度であることを考えると、かなり魅力的な数字といえるでしょう。

短期的には上下の変動が激しいものの、保有期間が長くなるほど安定した成果が期待できます。

5年未満の保有ではマイナスになる可能性もありますが、10年以上の長期保有では過去のデータ上、すべてプラスのリターンを記録しているんです。

今後の見通しについても、世界経済の成長とともに着実なリターンが期待できるでしょう。

ただし、より高いリターンを求める方には、年利12%~17%超の実績を持つヘッジファンドという選択肢もあります。

例えば、アクション合同会社の年利17.35%実績やハイクアインターナショナルの年利12%固定配当や、など、市場環境に左右されにくい運用も可能です。

過去の実績が将来を保証するものではないことも理解しておく必要がありますが、大和証券ファンドラップの年率6.4%~10.6%と比較すると、ヘッジファンドの収益性は魅力的といえるでしょう。

市場環境の変化や地政学的リスクなど、予測できない要因も存在します。

だからこそ、プロの運用チームによる継続的な見直しと、長期的な視点での運用が重要になってくるのです。大和証券ファンドラップでも、ヘッジファンドでも、この基本原則は変わりません。

大和証券ファンドラップが向いている人・向いていない人の特徴

大和証券ファンドラップは優れたサービスですが、すべての投資家に適しているわけではありません。

自分の投資スタイルや資産状況、求めるサービスによって、向き不向きがはっきり分かれます。

契約してから「思っていたのと違った」とならないよう、事前にしっかり確認しておきましょう。

ここでは、大和証券ファンドラップが向いている人と向いていない人の特徴を、それぞれ3つずつ紹介します。

大和証券ファンドラップが向いている人の3つの特徴

まず、大和証券ファンドラップが向いている人の特徴を見ていきましょう。

1. 投資の知識や経験が少ない初心者

投資に興味はあるけど、何から始めていいかわからない。

そんな方にはプロが運用を代行してくれる大和証券ファンドラップがぴったりです。

銘柄選びやタイミングの判断、リバランスなど、難しい作業はすべてお任せできます。

対面での相談も可能なので、わからないことは何でも聞ける環境が整っています。

2. 長期的な資産形成を目指す人

10年、20年という長いスパンで資産を育てたい方にも向いています。

短期的な値動きに一喜一憂せず、じっくりと資産を増やしていく姿勢が大切です。

過去のデータでも、長期保有ほど安定したリターンが期待できることが証明されています。

3. 相続対策も含めて総合的に資産管理したい人

単に資産を増やすだけでなく、次世代への継承まで考えている方には最適です。

特にプレミアムコースやあんしんつながるラップでは、相続・贈与のプロと連携したサポートが受けられます。

資産運用と相続対策を一元化できるのは大きなメリットでしょう。

大和証券ファンドラップが向いていない人の3つの特徴

次に、大和証券ファンドラップが向いていない人の特徴を確認しましょう。

1. 手数料を極力抑えたい人

コストを最優先に考える方には、年率最大1.76%の手数料は負担が大きいでしょう。

ネット証券なら半分以下のコストで済むため、少しでも手数料を節約したい方は他の選択肢を検討すべきです。

長期運用では、わずかな手数料の差が大きな金額差につながります。

2. 自分で投資先を選びたい人

個別株やテーマ型投資など、自分の判断で銘柄を選びたい方には物足りないサービスです。

大和証券ファンドラップは基本的に投資信託での運用に限定されるため、投資の自由度は低くなります。

アクティブに売買を楽しみたい方には向いていません。

3. 短期的な利益を狙いたい人

数ヶ月や1年以内で大きなリターンを期待する方にも不向きです。

大和証券ファンドラップは長期運用を前提としたサービスで、3ヶ月間の解約制限もあります。

短期売買やデイトレードを考えている方は、別の投資手法を選んだ方がよいでしょう。

【年利12〜17%】ヘッジファンドという選択肢

大和証券ファンドラップの年利6.4%~10.6%も魅力的ですが、さらに高いリターンを実現できる選択肢があることをご存知でしょうか。

ヘッジファンドなら、大和証券の約2〜4倍にあたる年利12%~17%のリターンを狙うことが可能です。

市場の上下に関わらず利益を追求する「絶対収益型」の運用により、安定した高リターンを実現。最低投資額は500万円からと、意外と手が届きやすい設定になっています。

ここでは、実際に年利12%固定配当と年利17.35%の実績を持つ、日本国内の注目ファンド2社を詳しくご紹介します。

アクション合同会社|2024年度実績17.35%の新興ファンド

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は年利17.35%の驚異的な実績を記録しています。

代表の古橋弘光氏は、トレーダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物です。大和証券ファンドラップの年利6.4%と比較すると、約3倍のリターンを実現しています。

500万円投資で年間85万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で毎年85万円の利益が期待できます。つまり、わずか6年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 6年後 | 85万円 | 510万円 |

| 10年後 | 85万円 | 850万円 |

大和証券ファンドラップで10年かけて得られる利益を、わずか約2年で達成できる可能性があります。これが高リターンファンドの魅力です。

なぜ17%超の高リターンが可能なのか?

『みんなのFX』で知られるトレイダーズホールディングス元取締役の古橋弘光氏が運営。多角的な投資戦略で、大和証券ファンドラップでは実現できない高リターンを実現しています。

- 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

特に注目すべきは、相場下落時でも収益を狙える多角的な戦略です。一般的な大和証券ファンドラップが市場価格に依存する中、アクションは事業投資やファクタリングなど、景気に左右されにくい収益源を確保しています。

2024年度の驚異的な運用実績

四半期レポートで運用状況を確認できます。

- 年間リターン:17.35%

- 1,000万円投資の場合の年間利益:170万円

※実際の運用成績は市場環境により変動します

大和証券ファンドラップとアクションの比較

| 大和証券 ファンドラップ | 年利6.4%~10.6% |

|---|---|

| アクション (2024年実績) | 年利17.35% |

| 差 | 約2倍のリターン |

高リターンの秘密は、金融のプロフェッショナルによる機動的な運用にあります。

代表の古橋弘光氏は、『みんなのFX』で知られるトレイダーズホールディングス元取締役。金融業界での豊富な経験と実績、そして業界の人脈を活かした情報収集力が、高リターンを支えています。

アクションが向いている投資家

- 大和証券ファンドラップの利回りでは物足りない方

年6-10%ではなく、15%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

市場価格下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

月次レポートで運用状況を確認可能

最低投資額は500万円からと、本格的なヘッジファンドとしては始めやすい設定になっています。高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

\新進気鋭のヘッジファンド/

ハイクアインターナショナル|年利12%固定配当の安定運用

ハイクアインターナショナルは、2023年に設立された日本の運用会社で、年利12%の固定リターンを実現している点が最大の特徴です。

大和証券ファンドラップが市場の変動に左右されるのに対し、ハイクアインターナショナルはベトナム企業「SAKUKO Vietnam」への事業融資により安定した収益を実現します。契約時点で年12%の配当を約束する仕組みで、相場変動に左右されない確実な収益が魅力です。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最大の魅力は、毎年確実に12%の配当を受け取れることです。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

このように、元本500万円はそのまま維持しながら、毎年60万円(3ヶ月毎に15万円)の配当を受け取れます。安定した配当収入として活用している投資家も多数います。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当15万円を活用 - 子育て世代の40代

教育費の足しに年60万円の配当を充当 - 資産形成中の30代

配当を再投資して10年で資産3倍を目指す

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、市場価格のような相場変動の影響を受けにくい仕組みを構築しています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

大和証券ファンドラップとハイクアの投資効果を比較

実際の投資効果を具体的な数字で比較してみましょう。500万円を10年間運用した場合の違いは以下の通りです。

| 投資先 | 初期投資額 | 年利 | 10年後の利益 |

|---|---|---|---|

| 大和証券 ファンドラップ | 500万円 | 6.4% | 約420万円 |

| ハイクア | 500万円 | 12% | 600万円 |

| 差額 | +180万円 | ||

このように、同じ500万円の投資でも10年間で180万円もの差が生まれることが分かります。

ハイクアインターナショナルの3つの強み

- 固定12%配当

年4回(1月・4月・7月・10月)各3%ずつ確実に配当 - 手数料なし

信託報酬などの保有手数料が一切不要 - 選べる運用方法

配当受取(単利)or 再投資(複利)を自由に選択可能 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

大和証券ファンドラップはポートフォリオの安定性を高める一方で、より積極的なリターンを追求したい方には、ハイクアインターナショナルのような確実性の高い固定配当型ファンドがおすすめです。

最低投資額は500万円からと、他のヘッジファンドと比較して投資しやすい金額設定になっています。まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\無料の資料請求のみもOK/

大和証券ファンドラップ vs ヘッジファンド比較表

これまでご紹介した2つのヘッジファンドと大和証券ファンドラップを比較すると、以下のような違いがあります。

| 比較項目 | 大和証券 ファンドラップ | アクション 合同会社 | ハイクア インターナショナル |

|---|---|---|---|

| 設立年 | – | 2023年 | 2023年 |

| 期待利回り | 年率6.4%~10.6% (10年保有時) | 年利17.35% (2024年実績) | 年利12%固定 |

| 最低投資額 | 300万円~ (オンライン1万円~) | 500万円 | 500万円 |

| 手数料 | 年率最大1.76% +信託報酬 | 成功報酬型 | なし (配当から差引) |

| ロックアップ | 3ヶ月間 | 1年間 | なし (いつでも解約可) |

| 配当回数 | – | 年1回予定 | 年4回 (3・6・9・12月) |

| 運用戦略 | 国際分散投資 (投資信託中心) | 国内バリュー株 アクティビスト投資 | ベトナム企業への 事業融資 |

| リスク特性 | 市場連動型 | 中リスク (市場連動) | 低リスク (固定配当) |

投資判断のポイント

| 重視する ポイント | おすすめファンド | 理由 |

|---|---|---|

| 安定性重視 | ハイクア インターナショナル | 年利12%固定・解約自由 |

| 成長性重視 | アクション合同会社 | 17.35%実績・月次プラス継続 |

| 流動性重視 | ハイクア インターナショナル | ロックアップなし |

| 高リターン重視 | アクション合同会社 | 2024年実績17.35% |

大和証券ファンドラップの安定性も魅力ですが、500万円以上の運用資金をお持ちの方は、これらのヘッジファンドも選択肢として検討してみてはいかがでしょうか。

大和証券ファンドラップのよくある質問

大和証券ファンドラップについて、多くの方から寄せられる質問をまとめました。

契約前の疑問や不安を解消するため、よくある質問とその回答を確認しておきましょう。

まとめ

大和証券ファンドラップは、国内シェア22%を誇る人気の資産運用サービスです。

評判を調査した結果、大手証券会社の信頼性や充実したサポート体制、少額から始められる手軽さが高く評価されていることがわかりました。

特に長期運用では安定したリターンが期待でき、10年保有で年率6.4%から10.6%の実績があります。

一方で、手数料の高さや解約制限、運用の自由度の低さなどのデメリットも存在します。

投資初心者や長期的な資産形成を目指す方、相続対策も含めて総合的に資産管理したい方には向いていますが、コストを重視する方や自分で投資先を選びたい方には不向きかもしれません。

もし1,000万円以上の余裕資金があるなら、年利10%以上を狙えるヘッジファンドも選択肢に入れてみてください。

大切なのは、自分の投資目的や資産状況に合った運用方法を選ぶことです。

この記事を参考に、あなたに最適な資産運用の道を見つけていただければ幸いです。