年利5パーセントの目標で資産運用を始めたくても、難易度が高いのか、達成は無理なのかわからず投資を迷っている人は少なくありません。

年利5パーセントは高利回りの投資商品を選定して長期運用で複利効果を活用すれば、初心者でも十分に達成可能な指標です。

今回は、年利5パーセントの難易度と達成方法、おすすめの投資商品ランキングと、難易度別ポートフォリオを詳しく解説します。

年利5パーセントの難易度は高い?実現可能性を解説

年利5パーセントと聞くと、難易度が高そうに感じますよね。

しかし、正しい方法を選べば年利5パーセントは、十分に達成できる目標です。

ここでは、年利5パーセントの達成するポイントについて、詳しく解説していきます。

長期運用なら達成可能性が高まる

結論、投資期間が長くなるほど、年利5パーセントを達成できる可能性は高まります。

これは「長く持てばリターンが上がる」という意味ではなく、短期的な市場変動の影響を受けにくくなり、目標リターンに近い結果を得やすくなるということです。

例えば、株式市場は1年単位で見ると大きく上下します。ある年は+30%、翌年は-20%といった変動が起こりえます。

しかし10年、20年と長期で見ると、こうした短期的な変動が平準化され、世界経済の成長に連動した安定的なリターン(年5-7%程度)に収束していく傾向があります。

| 運用期間 | 年利5%達成の可能性 |

|---|---|

| 1-3年 | 低い(市場変動の影響大) |

| 5-10年 | 中程度(変動が平準化し始める) |

| 10年以上 | 高い(目標リターンに収束しやすい) |

実際、全世界株式インデックスの過去20年の平均リターンは年6-7%を記録しています。短期では上下しても、長期で保有し続けた投資家は安定したリターンを得られているのです。

さらに長期運用には、複利効果の最大化、売買回数の減少による手数料の節約、分散投資の効果が十分に発揮されるといったメリットもあります。

ただし、長期運用中の短期的な暴落は避けられません。一時的な下落に動じず、じっくり保有し続ける忍耐力が年利5%達成の鍵となります。

とはいえ、長期運用中の暴落に耐える忍耐力に不安を感じる方や、より安定的に年利5%超を達成したい方には、下落相場でも収益を狙える運用戦略を持つ年利10%以上のヘッジファンドがおすすめです。

市場変動リスクを抑えながら高リターンを目指せるため、長期運用の心理的負担を軽減できます。

複利効果による資産形成の加速を活用する

複利効果を味方につければ、年利5パーセントの威力は想像以上に大きくなります。

単利運用では利益を都度引き出すため元本が増えませんが、複利運用なら利益を再投資することで雪だるま式に資産が増えていきます。

複利運用のメリット・デメリットは以下のとおりです。

- 利益を再投資することで、元本が自動的に増えていく

- 単利運用と比べて、長期では圧倒的に大きな差が生まれる

- 急に現金が必要になり引き落とすと、複利効果が弱まる

- 利益を再投資すると、利益分を含め値下がりのリスクがある

複利効果は利益を再投資するため、元本が自動的に増えていきます。

一方、急に現金が必要になり引き出すと複利の効果が弱まるため、最低限の現金の蓄えも必要でしょう。

インデックス投資の平均リターンを理解する

過去のデータを見ると、主要なインデックスは年利5パーセント以上のリターンを記録しています。

| 主要インデックス | 過去20年平均リターン |

|---|---|

| 全世界株式 | 6-7% |

| 米国株式 | 7-8% |

| 新興国株式 | 6% |

特に米国株式は安定して高いパフォーマンスを示しており、インデックス投資だけでも年利5パーセントは十分狙える範囲です。

もちろん過去の実績が将来を保証するわけではありませんが、長期的に見れば世界経済の成長に連動したリターンが期待できるでしょう。

また、インデックス投資なら手間もかからず、初心者でも始めやすいというメリットもあります。

さらに、期待利回りが高い投資商品をお探しの方は、ヘッジファンドがおすすめです。

資産運用で知っておきたい年利の基礎知識

資産運用を始める前に、年利についての基本をしっかり押さえておきましょう。

そもそも年利とは、1年間で得られる利益の割合のことです。

100万円を年利5パーセントで運用したら、1年後には105万円になるという計算になります。

利回りの基本を理解する

年利5パーセントを目指す前に、「利回り」という言葉の意味を正確に理解しておきましょう。

利回りとは、投資した資金に対してどれだけの利益が得られたかを示す指標で、年利回り(%) = (1年間の利益 ÷ 投資元本)× 100という計算式で求められます。

例えば、100万円を投資して1年後に5万円の利益が出た場合、年利回りは5パーセントです。

投資の世界では似た用語が多く混同しがちですが、それぞれ異なる意味を持っています。利率は預金や債券の約束された金利のこと、騰落率は株価などの価格変動幅のみを示す指標、パフォーマンスは市場全体と比較した総合的な運用成績を指します。

| 用語 | 意味 | 主な使用場面 |

|---|---|---|

| 利回り | 総合的な収益率 | 株式・投資信託 |

| 利率 | 約束された金利 | 預金・債券 |

| 騰落率 | 価格変動幅のみ | 株価・基準価額 |

| パフォーマンス | 市場比較の総合評価 | ファンド成績 |

年利5パーセントを目指す際は、主に「利回り」を指標として使います。これらの用語を正しく理解することで、投資商品の比較や自分の運用成績を的確に評価できるようになるでしょう。

理想的な年利の目安を知る

理想的な年利は、あなたのリスク許容度や投資目的によって変わってきます。

一般的には、安定重視なら年利3-5パーセント、バランス型なら5-7パーセント、積極運用なら7-10パーセントが目安となります。

| 運用 スタイル | 目標 年利 | 主な投資先 |

|---|---|---|

| 安定重視 | 3-5% | 債券、定期預金 |

| バランス型 | 5-7% | 投資信託、インデックス投資 |

| 積極運用 | 7-10% | 個別株、ヘッジファンド |

年利5パーセントは、リスクとリターンのバランスが取れた現実的な目標といえるでしょう。

目標利回りの設定方法を理解する

目標利回りを設定するときは、将来必要な資金から逆算して考えることが重要です。

「なんとなく年利5%」ではなく、「20年後に2,000万円必要だから、毎月○万円を年利△%で運用する」と具体的に計画することで、無理のない資産形成の道筋が見えてきます。

例えば、老後資金として2,000万円を20年後に準備したい場合、以下のような組み合わせが考えられます。

| 目標額 | 運用期間 | 必要な 月額積立 | 必要な年利 |

|---|---|---|---|

| 2,000万円 | 20年 | 約4.8万円 | 5% |

| 約3.7万円 | 7% | ||

| 約6.4万円 | 3% |

このように、年利が高ければ月々の負担は軽くなり、年利が低ければ積立額を増やす必要があるというトレードオフの関係が見えてきます。

重要なのは、自分の収入状況とリスク許容度に合った組み合わせを選ぶことです。高すぎる目標年利は達成が難しくリスクも高まりますし、無理な積立額は生活を圧迫して長続きしません。

年利5パーセントは、リスクとリターンのバランスが取れた現実的な目標であり、多くの投資商品で達成可能な範囲内です。まずはこの水準を目指して、着実に資産形成を進めていきましょう。

年利5パーセントを実現するための非課税制度

年利5%という目標リターンを効率的に達成するためには、利益に対する課税を極力抑えることがとても重要になります。

運用で得た利益(キャピタルゲインや配当金など)には通常約20%の税金がかかりますが、この税金が非課税になるだけで、実質的な利回りが大きく改善され、資産形成のスピードが格段に上がります。

この恩恵を最大限に享受するために、これから紹介する2つの「非課税制度」を必ず活用しましょう。

NISA(新NISA)を最大限に活用し運用益を非課税にする

NISA制度は、投資で得られた利益が非課税になる個人の資産形成を支援するための優遇税制です。

通常、株式や投資信託で年利5パーセントを達成した場合、その利益の約20%が税金として差し引かれますが、NISA口座を使えばこの課税がゼロになります。

2024年から始まった新NISAは、この非課税の恩恵を最大限に拡大しており、生涯で1,800万円までの元本から生じるすべての運用益が期限なく非課税となります。

税金として引かれるはずだった利益が再投資されることで、複利効果が劇的に加速し、目標の年利5パーセントをより早く、より確実に実現できます。

成長投資枠では国内外の株式やアクティブな投資信託も選択できるため、積極的にリターンを狙う投資戦略において、年利5%運用の中心的な役割を果たす制度と言えます。

NISAを使った運用方法や、リスク・成功のコツについては、下記の記事も参考にしてください。

iDeCo(イデコ)で掛金の全額控除と非課税運用による節税効果を狙う

iDeCo(個人型確定拠出年金)は、老後資金を準備するための私的年金制度で、NISAとは異なる観点から年利5パーセント運用の実質的な効率を高めてくれます。

iDeCoの最大の魅力は、掛金が全額、所得控除の対象となる点です。例えば、年収や掛金に応じて数万円~数十万円分の所得税・住民税が毎年軽減されます。

これは、運用を始める前から確定的に得られるリターンであり、実質的な利回りを大きく底上げしてくれます。

さらに、NISAと同様に運用益が非課税になるため、長期間にわたって年利5パーセントを目指す際の複利の力を最大化します。

ただし、原則60歳まで資金を引き出せないという制約があるため、流動性を求めない「絶対崩さない老後資金」として活用することで、3つの税制メリット(掛金控除、運用益非課税、受取時の控除優遇)をフル活用し、堅実に目標達成に近づくことが可能です。

年利5パーセントで1,000万円運用のシミュレーション

1,000万円を年利5パーセントで運用したら、将来どれくらいの資産になるのか具体的に見てみましょう。

単利運用と複利運用では、時間が経つほど大きな差が生まれます。

| 経過年数 | 単利運用 | 複利運用 | 差額 |

|---|---|---|---|

| 5年後 | 1,250万円 | 1,276万円 | 26万円 |

| 10年後 | 1,500万円 | 1,628万円 | 128万円 |

| 15年後 | 1,750万円 | 2,079万円 | 329万円 |

| 20年後 | 2,000万円 | 2,653万円 | 653万円 |

20年間の複利運用で、元本1,000万円が2,653万円まで成長します。

これは単利運用と比べて653万円もの差額です。

さらに注目すべきは、時間の経過とともに差額が加速度的に広がっていく点でしょう。

最初の5年では26万円の差でも、20年後には653万円にまで拡大しています。

このシミュレーションは年利5%を維持できた場合ですが、市場暴落で元本割れすると複利効果が台無しになるリスクがあります。

より確実に高いリターンを目指すなら、下落相場でもプラスを狙えるヘッジファンド(年利10-20%)がおすすめです。年利10%で複利運用をした場合、同じ1,000万円が10年で約2,594万円、15年で約4,177万円まで成長する可能性があります。

この結果を実現するためには、1,000万円をどこに預けるか、どこに投資するかが鍵となります。1,000万円の最適な預け先と運用方法をさらに詳しく確認しましょう。

年利5パーセント達成のための重要ポイント

年利5パーセントを安定して達成するには、いくつかの重要なポイントを押さえる必要があります。

リスクを抑えながら着実にリターンを得るための戦略を確認していきましょう。

ローリスクな投資商品を選択する

年利5パーセントの達成には、過度なリスクを取る必要はありません。

むしろ堅実な投資手法を組み合わせることで、安定したリターンを実現できます。

| 投資方法 | リスクレベル | 期待リターン |

|---|---|---|

| インデックス投資 | 低〜中 | 4-7% |

| 投資信託 (バランス型) | 低 | 3-5% |

| ヘッジファンド | 中 | 10-15% |

| 債券投資 | 低 | 2-4% |

特にインデックス投資やバランス型の投資信託は、初心者でも始めやすく、年利5パーセントを狙いやすい選択肢といえるでしょう。

年利5%をより確実に、そして「安定して超えていきたい」と考えるなら、検討すべきはヘッジファンドです。市場が下がっても収益を狙う戦略で高い期待リターンを実現し、あなたの資産形成を加速させます。

まずは「安全性の高い投資商品」から始めて見たい方は、下記記事にて初心者向けの安心できる投資先を詳しく見ていきましょう。

分散投資を実践する

すべての資金を一つの投資先に集中させるのは危険です。

複数の資産クラスに分散することで、リスクを抑えながら安定したリターンを目指せます。

- 株式:40-50%(国内株20%、海外株20-30%)

- 債券:20-30%(国債、社債など)

- オルタナティブ投資:20-30%(REIT、ヘッジファンドなど)

- 現金:10%(緊急時の備え)

このような分散投資により、特定の資産が下落しても全体への影響を最小限に抑えられます。

また、定期的にリバランスを行うことで、目標とする配分を維持することも大切です。

>>年利5パーセントを狙うのにおすすめの投資商品の比較はこちら

長期運用を基本とする

長期運用では、短期的な値動きに一喜一憂せず、じっくりと腰を据えて運用することが成功の秘訣です。

市場の短期的な変動を吸収し、複利効果を最大限に活用できるでしょう。

| 運用期間 | 年利5%達成の可能性 |

|---|---|

| 1-3年 | 低い |

| 5-10年 | 中程度 |

| 10年以上 | 高い |

最低でも5年、できれば10年以上の運用期間を設定することで、年利5パーセントの達成確率は格段に上がります。

長期運用を続けるコツは、最初から無理のない金額で始めることです。

生活に支障のない範囲で、コツコツと積み立てていきましょう。

資産運用のプロに相談する

年利5パーセントを目指す上で、一人で悩まずプロの力を借りるという選択肢も有効です。

特に投資初心者や、まとまった資金を運用する場合は、専門家のアドバイスを受けることでリスクを抑えながら効率的に目標達成を目指せます。

資産運用の相談先としては、IFA(独立系ファイナンシャルアドバイザー)、ファイナンシャルプランナー(FP)、証券会社の窓口、銀行の資産運用相談窓口などがあります。

IFAやFPは中立的な立場からアドバイスをしてくれる一方、証券会社や銀行は自社商品を中心に提案する傾向があります。それぞれの特徴を理解した上で、自分の状況に合った相談先を選びましょう。

- 客観的な視点:自分では気づかないリスクや盲点を指摘してもらえる

- 最新情報の提供:税制改正や新商品の情報をタイムリーに得られる

- ポートフォリオ設計:自分に最適な資産配分を提案してもらえる

- 心理的サポート:市場暴落時に冷静な判断をサポートしてもらえる

ただし、相談先によっては自社商品を優先的に勧められる場合もあるため、複数の専門家の意見を聞いて比較検討することをおすすめします。

また、最終的な投資判断は自分自身で行うという姿勢も大切です。プロのアドバイスを参考にしつつ、自分のリスク許容度や目標に合った投資を選択しましょう。

もし、より確実な年利5%超を目指しつつ、下落リスクも徹底的に抑えたいなら、ハイクアインターナショナルやアクションなどのヘッジファンドに相談するのもおすすめです。

市場の動きに左右されず、高度な専門知識を持つプロが絶対収益を追求するため、一人で悩む不安を解消し、効率的な運用を叶えてくれます。

年利5パーセントが狙える投資商品のおすすめ比較ランキング

年利5パーセントを達成するための投資商品は実に様々です。

ここでは、難易度が低く初心者でも始めやすいものから順に、年利5パーセントが狙えるおすすめの投資商品をランキング形式で紹介します。

| 順位・運用先 | 期待利回り | 最低投資額 | 難易度 | おすすめポイント |

|---|---|---|---|---|

| 1位 ヘッジファンド | 10~20% | 500万円〜 | 低い (プロに一任) | 市場環境に左右されにくい。プロの戦略で「絶対収益」を目指す。 |

| 2位 不動産クラウド ファンディング | 4~7% | 1万円〜 | 低い | 1万円からプロ厳選の不動産に投資可能。運用の手間が一切ない。 |

| 3位 投資信託 | 3~7% | 100円〜 | 低い | 少額・積立可能。インデックス型なら低コストで世界中に分散投資。 |

| 4位 ソーシャル レンディング | 3~6% | 1万円〜 | 中 | 企業への融資で利息を得る仕組み。値動きがなく毎月分配が魅力。 |

| 5位 海外債券 | 4~6% | 数万円〜 | 中 | 高い金利水準を享受。国債なら信頼性が高くポートフォリオの安定に。 |

| 6位 不動産投資 | 4~8% | 1,000万円〜 | 高い | 家賃による安定収入。現物資産としての価値があり節税効果も期待。 |

| 7位 株式投資 | 5~15% | 数千円〜 | 高い | 配当と値上がりの両取り。成長企業への投資で大きく増やす可能性。 |

ヘッジファンドで安定運用を実現する

ヘッジファンドは、プロのファンドマネージャーが運用を行う投資商品です。

市場環境に左右されにくい運用戦略で、年利10-20%という高いリターンを狙えるのが最大の魅力といえるでしょう。

| 項目 | 内容 |

|---|---|

| 期待利回り | 10-20% |

| 最低投資額 | 500万円〜 |

| 運用期間 | 1年以上推奨 |

| 難易度 | 低い(プロに一任) |

最低投資額が高いためまとまった資金がある方にとっては、難易度が低く期待利回りが高い投資商品です。

ヘッジファンドで年利5パーセントを超える期待利回りが高いおすすめの投資先は以下のとおりです。

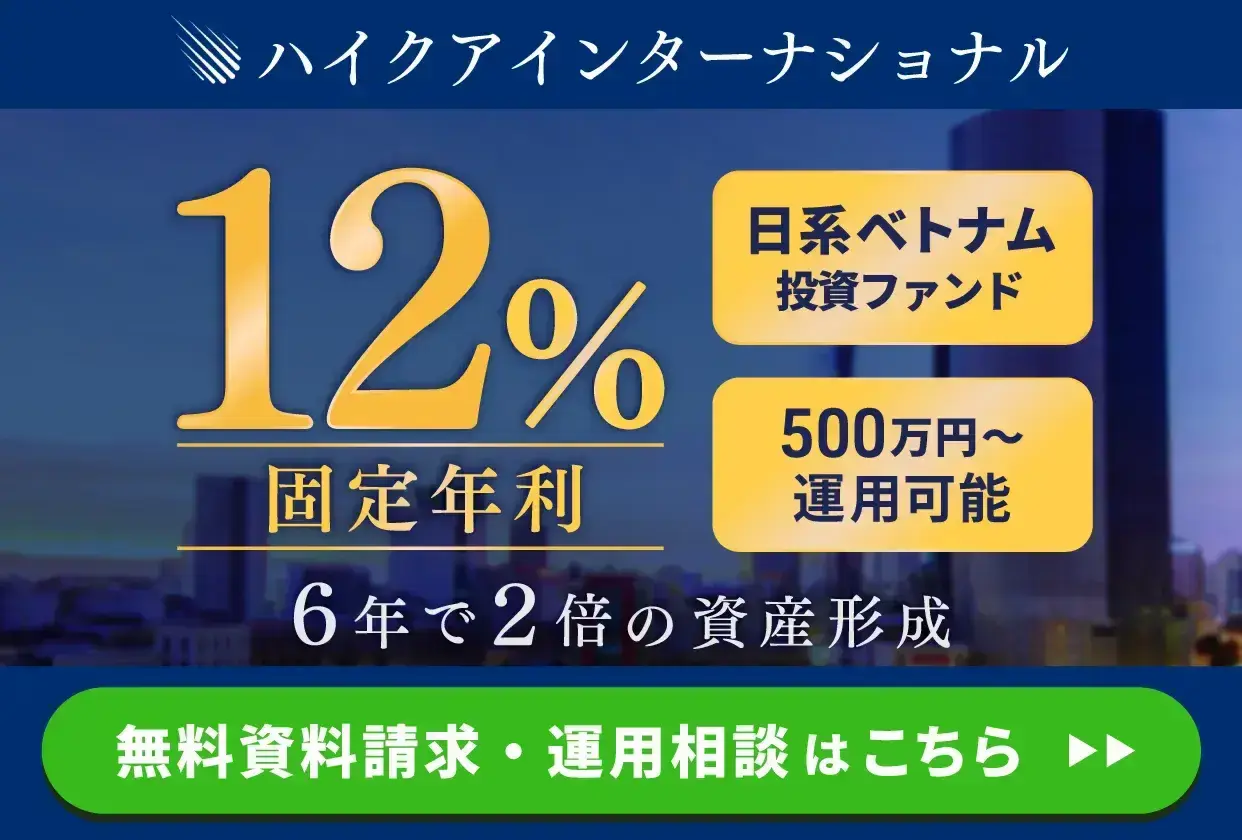

ハイクア・インターナショナル(利回り:固定12%)

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクア・インターナショナルは年利12%の固定リターンを目標とする、安定性を重視したヘッジファンドです。

ベトナムの成長企業「SAKUKO Vietnam」への事業融資により、市場変動に左右されにくい収益構造を実現しています。

- 年利12%固定の高利回り:市場変動に左右されない安定収益

- 株価変動リスクがない:事業融資型なので株式市場の影響を受けない

- 高い透明性と信頼性:投資先の事業内容が明確で追跡可能

- 成長市場での運用: ベトナムは年間6~7%の経済成長を継続中

- 定期的なキャッシュフロー:3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から:他のヘッジファンドより参入しやすい

最低投資額が500万円とヘッジファンドとしては比較的低く、ポートフォリオに組み込みやすいのが特徴です。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高いと言えます。

もしあなたが「資産形成のスピードを大幅に加速させたい」と考えているなら、現在の目標利回り(年利5%)を維持しつつ、ポートフォリオの一部を高利回りの安定運用に回すことを検討してみてはいかがでしょうか。

| 運用期間 | 年利5% (一般目標) | 年利12% (ハイクア想定) | 資産額の差 |

|---|---|---|---|

| スタート時 | 500万円 | 500万円 | – |

| 3年後 | 579万円 | 702万円 | +123万円 |

| 5年後 | 638万円 | 881万円 | +243万円 |

| 10年後 | 814万円 | 1,553万円 | +739万円 |

表を見ると明らかなように、同じ500万円の運用でも、10年後には約739万円もの大きな差が生まれます。

目標とする年利5%をベースにしつつ、ポートフォリオの一部に年利12%のハイクアを組み込むことで、資産形成のスピードを劇的に高められることがわかります。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

ハイクアインターナショナルについて詳しくは下記の記事も参考にしてください。

アクション(利回り:2024年度実績17.35%)

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 事業投資・Web3事業・短期ファイナンスなど |

| 主な投資戦略 | ・成長企業への戦略投資 ・機動的な資金運用 ・分割投資によるリスク管理 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

2024年に年利17.35%の実績を残したアクション合同会社は、より高いリターンを求める方におすすめです。

- 圧倒的な運用実績

(※2024年度は年利17.35%) - 金融業界経験30年以上の実力ある運用チーム

- 多角的な投資でリスク分散

(事業投資、短期ファイナンス、Web3事業など) - 最低投資額500万円から

- ロックアップは1年間あり

アクション合同会社は、事業投資、短期ファイナンス、Web3事業などの投資対象にて、年間15%以上(2024年度実績は+17.35%)のリターンを目指すヘッジファンドです。

年利5%の達成を目指す方にとって、「より早く」「より大きく」資産を増やすための手段として、こうした高いリターンを安定的に狙うファンドへの分散投資は非常に有効です。

| 運用期間 | 年利5% (一般目標) | 年利17% (アクション実績) | 資産額の差 |

|---|---|---|---|

| スタート時 | 500万円 | 500万円 | – |

| 3年後 | 579万円 | 801万円 | +222万円 |

| 5年後 | 638万円 | 1,096万円 | +458万円 |

| 10年後 | 814万円 | 2,403万円 | +1,589万円 |

年利17%で運用した場合、わずか5年で元本が2倍以上、10年後には約2,403万円という驚異的な伸びを見せます。

ポートフォリオの一部にこうした爆発力のあるファンドを組み込むことが、早期のリタイアや目標達成への最短ルートとなります。

アクションは最低投資額が500万円とヘッジファンドとしては比較的低く、役員陣や実績を公式サイトで公開するなど透明性が高いのが特徴です。

出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

不動産クラウドファンディングを活用する

不動産クラウドファンディングとは、インターネットを通じて不特定多数の投資家から資金を集め、その資金でプロが不動産を取得・運営する仕組みです。

得られた賃料収入や売却益が、出資額に応じて投資家に分配されます。

実物不動産への投資とは異なり、物件の選定から管理・運営までをすべて事業者が代行してくれるため、投資家は資金を預けるだけで手軽に不動産投資をスタートできるのが最大の特徴です。

1万円程度の少額から参加でき、手間をかけずに年利4〜7%の安定した配当を狙えることから、効率的な投資方法として人気を集めています。

| 運用期間 | 6ヶ月〜2年程度 |

|---|---|

| 最低投資額 | 1万円〜 |

| 期待利回り | 4〜7% |

| メリット | ・少額投資可能 ・運用の手間なし |

物件の管理や運用はすべて事業者に任せられるため、不動産投資の経験がない方でも気軽に始められます。

投資信託で分散投資効果を活用する

投資信託は、多くの投資家から集めた資金をプロが運用する商品です。

少額から始められ、自動的に分散投資ができるため、初心者でも年利3-7%程度のリターンを狙いやすいのが特徴です。

| 商品タイプ | リスク | 期待リターン |

|---|---|---|

| インデックス型 | 中 | 3-7% |

| アクティブ型 | 高 | 5-10% |

| バランス型 | 低〜中 | 2-5% |

特にインデックス型は手数料も安く、長期運用に適しています。

積立投資と組み合わせれば、無理なく資産形成を進められるでしょう。

年利5パーセント超を狙うなら、どの投資信託を選ぶかが重要です。

最新の収益ランキングやこれから上がる銘柄を知りたい方は、こちらも参考にしてください。

ソーシャルレンディングで利回りを確保する

ソーシャルレンディングは、資金を必要とする企業と投資家をインターネット上でマッチングするサービスです。

従来は銀行が仲介していた融資を、個人投資家が直接行える仕組みで、1万円程度の少額から始められて、年利3-6%程度の安定した利回りが期待できます。

投資家は複数の案件に分散投資でき、毎月利息収入を得られるため、株式投資のような値動きを気にせず、予定された利回りで運用できるのが大きな魅力です。

| 投資タイプ | 年間利回り | 投資期間 |

|---|---|---|

| 不動産担保型 | 4-6% | 6ヶ月-2年 |

| 事業者向け | 5-8% | 3ヶ月-1年 |

| 太陽光発電 | 3-5% | 1-5年 |

特に不動産担保型は担保があるため比較的リスクが低く、事業者向けは高利回りを狙えるという特徴があります。

ただし、貸し倒れリスクや運用期間中の途中解約ができないデメリットもあるので、余裕資金での投資と信頼できる業者選びが重要になります。

海外債券で運用する

海外債券は、外国政府や企業が発行する債券に投資する方法です。

世界的なインフレ局面を経て、2026年現在も海外債券は魅力的な利回り水準を維持しています。

為替リスクを考慮しても年利4-6%程度のリターンが期待できるため、株式一辺倒にならない安定したポートフォリオを組む絶好の機会と言えるでしょう。

| 債券の種類 | 利回り | リスク |

|---|---|---|

| 米国債 | 4-5% | 低 |

| 新興国債券 | 5-8% | 中〜高 |

| 社債(投資適格) | 4-6% | 中 |

為替変動の影響を受けるものの、通貨分散の効果も期待できます。

また、投資信託を通じて購入すれば、少額からでも始められるのも魅力です。

不動産投資による安定収入を得る

不動産投資は、物件を購入して家賃収入を得る昔ながらの投資方法です。

初期費用は高めですが、毎月の家賃収入により年利4-8%の安定したリターンが見込めます。

| 投資タイプ | 利回り | 必要資金 |

|---|---|---|

| 一棟アパート | 6-8% | 3,000万円〜 |

| 区分マンション | 4-6% | 1,000万円〜 |

| REIT | 3-5% | 10万円〜 |

空室リスクや修繕費用などの課題もありますが、物件選びを慎重に行えば、年利5パーセントを超える長期的な収益源になるでしょう。

なお、現物不動産投資には初期費用の高さや空室・修繕管理の手間といったリスクがありますが、REITであれば証券口座を通じて数万円から手軽に始められるため、初心者でも不動産オーナーに近い収益を得られるのが魅力です。

ただし、手軽に始められるREIT(不動産投資信託)には、特有のデメリットやリスクがあります。そちらも事前に確認しておきましょう。

株式投資で成長企業に投資する

個別株式への投資は、企業の成長に直接投資できる魅力的な選択肢です。

配当金による安定収入(インカムゲイン)と、株価上昇による利益(キャピタルゲイン)の両方を狙うことで、年利5パーセント以上のリターンも十分に期待できます。

| 投資タイプ | 年間リターン | 投資スタイル |

|---|---|---|

| 高配当株 | 4-7% | 配当+値上がり益 |

| グロース株 | 10-30% | 値上がり益中心 |

| バリュー株 | 5-15% | 割安株の値上がり |

年利5パーセントを安定的に狙うなら、高配当株とグロース株をバランスよく組み合わせるのが効果的です。国内株なら配当利回り3-4%の銘柄を中心に、米国株で成長性を補完するポートフォリオが人気です。

ただし、個別株投資には銘柄選定の難しさや企業の業績悪化リスクがあるため、最低でも10-20銘柄への分散投資が推奨されます。

初心者の場合は、まず高配当株やETFから始め、経験を積んでから個別銘柄の比率を高めていくのがおすすめです。

年利5パーセント達成に向けた難易度別ポートフォリオ

投資経験や資金力によって、最適なポートフォリオは人それぞれ違います。

ここでは年利5パーセントの達成に向けて、難易度別に5つのポートフォリオをご紹介します。

【低難易度】初心者向けバランス型ポートフォリオ

投資を始めたばかりの方におすすめなのが、このバランス型ポートフォリオです。

リスクを抑えながら、年利4-6%程度のリターンを安定的に狙える構成になっています。

| 投資商品 | 配分比率 | 期待リターン |

|---|---|---|

| バランス型 投資信託 | 50% | 3-5% |

| 国内債券 | 30% | 1-2% |

| 定期預金 | 20% | 0.1-0.5% |

さらに、月3万円から始められ、積立投資との相性も抜群です。

投資の基本を学びながら、着実に資産を増やしていけるでしょう。

【低難易度】インデックス投資中心のポートフォリオ

もう少しリターンを狙いたい初心者には、インデックス投資を中心とした構成がおすすめです。

世界経済の成長に連動して、年利5-7%のリターンが期待できる組み合わせになっています。

| 投資商品 | 配分比率 | 期待リターン |

|---|---|---|

| 全世界株式 インデックス | 60% | 6-7% |

| 先進国債券 インデックス | 30% | 2-3% |

| 現金・預金 | 10% | 0.1% |

手数料が安く、運用の手間もかからないため、忙しい方でも続けやすいのが魅力です。

【中難易度】安定配当重視のポートフォリオ

ある程度投資に慣れてきた方は、配当収入を重視した運用に挑戦してみましょう。

高配当株やREITを組み合わせることで、年利5-8%の配当収入を得ながら値上がり益も狙えます。

| 投資商品 | 配分比率 | 配当利回り |

|---|---|---|

| 高配当日本株 | 40% | 3-4% |

| J-REIT | 30% | 4-5% |

| 米国高配当ETF | 20% | 3-4% |

| 現金 | 10% | – |

さらに、配当金を再投資すれば複利効果も期待でき、将来的には配当だけで生活費をまかなえる可能性もあります。

【中難易度】高配当グローバル株式ポートフォリオ

世界中の高配当株に分散投資するポートフォリオも魅力的です。

通貨分散の効果もあり、為替リスクを抑えながら年利6-9%のリターンを目指せます。

| 投資商品 | 配分比率 | 配当利回り |

|---|---|---|

| 米国高配当株 | 30% | 3-5% |

| 欧州高配当株 | 20% | 4-6% |

| アジア高配当株 | 20% | 4-7% |

| グローバル REIT | 20% | 4-6% |

| 現金・短期債券 | 10% | – |

さらに、ETFを活用すれば少額からでも世界分散投資が可能です。

ただし、為替の動きには注意が必要になります。

【高難易度】成長市場特化のポートフォリオ

投資上級者なら、成長市場に特化した積極的なポートフォリオも選択肢に入ります。

リスクは高めですが、年利10-15%という高いリターンを狙うことも可能です。

| 投資商品 | 配分比率 | 期待リターン |

|---|---|---|

| ヘッジファンド | 50% | 10-20% |

| 新興国株式 | 30% | 8-12% |

| 成長株個別銘柄 | 20% | 10-30% |

市場の変動に耐えられる精神力と、しっかりとした投資知識が必要です。

余裕資金の範囲内で、慎重に運用することが大切でしょう。

年利5パーセントの難易度についてよくある質問

年利5パーセントの難易度について、よくある質問を回答していきます。

まとめ

年利5パーセントの難易度は、正しい方法を選べば決して高くありません。

長期運用を前提にすれば、インデックス投資や投資信託でも十分に達成可能な目標です。

複利効果を活用することで、時間とともに資産は大きく成長していきます。

また、初心者ならバランス型投資信託から始め、経験を積んでから徐々にステップアップしていきましょう。

まとまった資金がある方は、市場の変動に左右されず年利10%以上を狙えるヘッジファンドという選択肢も検討する価値があります。

年利5パーセントは現実的な目標なので、着実な資産形成を始めてみてはいかがでしょうか。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |