貯金が1000万円を超えると資産運用の選択肢が広がりますが、銀行預金の超低金利や物価上昇による資産の目減りに不安を感じている方は多いはずです。

1000万円という資金力を最大限に活かすなら、日本国内でも年利12〜17%以上の圧倒的な利回りが狙え、運用をプロに完全一任できるヘッジファンドがおすすめです。

今回は、ヘッジファンドが1000万円の投資先としておすすめな理由や投資信託との違い、複利運用で資産1億円を目指すための具体的なシミュレーションを詳しく解説。

さらに、初心者でも500万円から始められる今注目の優良ファンドも併せてご紹介します。

投資スタイル別おすすめファンド

安定重視なら固定12%配当のハイクアインターナショナル、高リターン重視なら前年度17%実績のアクションがおすすめ。両ファンドとも500万円から投資可能です。詳細は記事内で解説しています。

1000万円あるならヘッジファンドがおすすめな理由

結論、貯金が1000万円以上あるなら、ヘッジファンドで資産運用を始めるのがおすすめです。

なぜ1000万円あればヘッジファンド投資がおすすめなのか、5つの理由を解説します。

1000万円の運用をプロにお任せできる

1つ目の理由は、ヘッジファンドであれば、1000万円の運用をプロにすべてお任せできるため。

投資信託の場合、運用自体はお任せできても、銘柄選びは自分で行う必要があります。初心者の方にとって、利益を出せる銘柄を選ぶ作業は難しいでしょう。

また、株式投資や債券投資では、完全に自力で運用しなければなりません。銘柄選定・運用状況の確認や見直しは、想像以上に手間のかかるもの。

平日は会社の仕事があるため、資産運用に時間を割く余裕がない方も多いのではないでしょうか。

しかしヘッジファンドであれば、投資先の選定から運用までをすべて一任できます。

1000万円を出資さえすれば、資産運用の手間もかからず自由に時間を使えるのは、ヘッジファンドの大きな魅力です。

今すぐ、1000万円向けおすすめヘッジファンドを見たい人はこちらからご覧ください。

投資リスクを分散しやすい

2つ目の理由は、投資におけるリスクを分散しやすいため。

ヘッジファンドで運用を行うファンドマネージャーは、リスク管理能力に優れています。手法だけでなく、投資先をうまく分散しながらリスクヘッジしているのです。

以下で、ヘッジファンドの投資先の一例をご紹介しておきましょう。

- 国内株式・海外株式

- 国内債券・海外債券

- 国内不動産・海外不動産

- 不動産投資信託(REIT)

- オプション取引

- デリバティブ取引

ヘッジファンドは私募形式のため、投資対象も自由に決められます。ほぼ株式と債券に限定される投資信託とは、対照的と言えるでしょう。

ヘッジファンドなら、プロの判断によって適切なポートフォリオを組むことができ、リスク管理された運用を実現できます。

年10%以上の高利回りを狙える

3つ目の理由は、年10%以上という高い利回りを狙えるため。

1000万円を資産運用するにあたっては、やはり利回りが高いに越したことはないですよね。

他の資産運用と比べると、ヘッジファンドの利回りは群を抜いています。下表をご覧ください。

| 資産運用 | 年間期待利回り |

|---|---|

| ヘッジファンド | 10%~20% |

| 債券投資 | 0.5%~2% |

| 投資信託 | 3%~5% |

| 株式投資 | 3%~5% |

| 不動産投資 | 3%~7% |

| 不動産投資信託(REIT) | 3%~5% |

| 外貨預金 | 3%~5% |

| ソーシャルレンディング | 3%~5% |

初心者の方が1000万円の資産運用をしても、年利10%以上を得ることは相当難しいはず。ほぼ不可能と言っていいかもしれません。むしろ、大損して1000万円の資産を大きく減らすリスクも。

しかし、ヘッジファンドでプロに運用を任せれば、リスクヘッジしながら年利10%以上を狙えます。

リスクを抑えながら1000万円を運用したい投資初心者にこそ、ヘッジファンドは向いているでしょう。

国内ヘッジファンドの中でも、特に安定性を重視する方には固定配当型のファンドが人気を集めています。

1000万円あれば運用益も大きくなる

4つ目の理由は、資金が1000万円あれば大きな運用益を狙えるため。

例えば、同じ「年利10%」であっても、資金が10万円と1000万円では得られる運用益が違います。

- 10万円×年利10%=運用益1万円

- 1000万円×年利10%=運用益100万円

上記のように、資産運用では投資額が多いほど「スケールメリット」を得られて有利です。

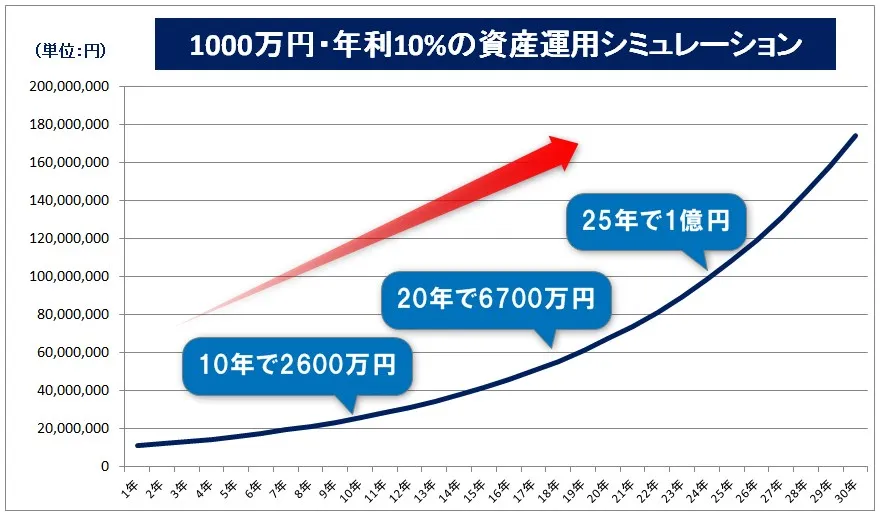

では、ヘッジファンドで年利10%の複利運用を続けた場合、資産がどのように増えるかをシミュレーションしてみましょう。

| 期間 | 試算 |

|---|---|

| 5年 | 1611万円 |

| 10年 | 2594万円 |

| 15年 | 4177万円 |

| 20年 | 6727万円 |

| 25年 | 1億835万円 |

| 30年 | 1億7449万円 |

複利効果によって、時間経過とともに資産の増え方が大きくなっていることが分かりますね。10年で資産は約2.5倍、25年継続すれば資産1億円も視野に入ってくる計算です。

上記は、自力での資産運用ではほぼ不可能かと思います。しかし、プロに任せられるヘッジファンドであれば、実現できる可能性は十分にあるでしょう。

ちなみに、資産運用をシミュレーションしたい方は、野村証券の「マネーシミュレーター」を使うと便利です。元本・想定利回り・運用期間を入力すると、資産がいくらになるかすぐに計算できますよ。

1000万円の資金力を活かしやすい

5つ目の理由は、ヘッジファンドであれば1000万円という資金力を活かしやすいため。

下表は、おもな資産運用における最低投資額の一覧です。商品・銘柄によっても異なるため、参考程度に見てください。

| 資産運用 | 最低投資額 |

|---|---|

| ヘッジファンド | 1000万円 |

| 債券投資 | 1万円程度 |

| 投資信託 | 100円程度 |

| 株式投資 | 10万円程度 |

| 不動産投資 | 100万円程度 |

| 不動産投資信託(REIT) | 1万円程度 |

| 外貨預金 | 1ドル |

| ソーシャルレンディング | 1万円程度 |

ヘッジファンド以外では、100円程度から投資可能なものもあります。1000万円を持っていなくても、誰でも参加できるということですね。

一方ヘッジファンドは、1000万円の資金がなければ参加できません。いわば、富裕層だけに与えられた特権のような存在。極めて希少価値の高い資産運用と言えるでしょう。

- 1000万円という資金力を最大限に活かせる運用をしたい

- 資産1000万円ある人だけが得られる有利性を活かしたい

上記のようにお考えの方には、ヘッジファンドをぜひおすすめしたいですね。

なお、最低投資額については各ファンドで異なり、500万円から始められるファンドも存在します。まずは少額から始めて、運用に慣れてから増額するという選択肢もあるでしょう。詳しくは次章でご紹介する1000万円向けおすすめファンド2選をご確認ください。

1000万円から始められるおすすめヘッジファンド2選

1000万円の運用先として特におすすめできる国内ヘッジファンドを2社ご紹介します。どちらも最低500万円から投資可能で、日本語で相談できるのが大きなメリットです。

全12社の詳細比較は日本のヘッジファンドおすすめランキングをご覧ください。

安定重視ならハイクア、高リターン重視ならアクションと、1000万円をどう運用したいかで選び分けることができます。

1000万円運用①:安定重視ならハイクアインターナショナル(年利12%固定)

ハイクアインターナショナル(以下、ハイクア)は、投資家から集めたお金を、グループ会社であるベトナム籍のSAKUKO VIETNAM(以下、サクコ社)に融資し、貸付利息を年利12%で投資家に分配する仕組みです。

- 年利12%の堅実な固定リターン

- 500万円から出資が可能

- 上場予定の成長企業サクコ社への事業融資

- 事業の透明性が高くて安心

- 確実性の高いファンドで投資初心者におすすめ!

500万円の投資で年間60万円の分配金が受け取れる

ハイクアインターナショナル500万円から出資することが可能。

年利は12%で、1年間に4回下記のタイミングで配当されます。

| 配当月 | 1月 | 4月 | 7月 | 10月 |

|---|---|---|---|---|

| 配当金 | 15万円 | 15万円 | 15万円 | 15万円 |

この配当が毎年受け取れるので、生活費の足しにすることもできますし、長期的な資産形成も可能です。

実際に500万円を投資していると、累計の配当額は時間が経つにつれてどんどん大きな額になっていきます。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

| 15年後 | 60万円 | 900万円 |

| 20年後 | 60万円 | 1,200万円 |

20年の超長期間であれば1,200万円になり、老後資金の確保にも役立つでしょう。

安定して12%の分配ができる理由

ハイクアインターナショナルは、ベトナム籍の日系企業サクコ社の資金調達手段として設立されています。

そのため、12%の配当原資はサクコ社から出ているのですが、投資家に安定して分配できるのには2つの理由があります。

- そもそもベトナムの銀行融資が高金利

- ベトナムの経済成長が12%以上の成長を可能に

まずベトナムの政策金利は高く、銀行融資の金利も10%など日本とは違いかなり高い状況があります。

つまりそもそも高金利なので、銀行から借りてもハイクアインターナショナル経由で投資家に12%の配当金を分配してもそこまで変わらないのです。

また、サクコは小売店や飲食業を中核の事業としています。ベトナムは人口動態が良く、経済成長の最中です。

国民の所得も年々上がっているため、サクコのような会社は特にその恩恵を受けることができます。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

現在では、ベトナムUPCoM市場への上場を申請中で、更なる成長と配当の安定性向上が期待できます。

投資家から見たハイクアインターナショナルの4つのメリット

- 固定12%配当

年4回(1月・4月・7月・10月)各3%ずつ確実に配当 - 手数料なし

信託報酬などの保有手数料が一切不要 - 選べる運用方法

配当受取(単利)or 再投資(複利)を自由に選択可能 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルは確実性の高い固定配当型ファンドです。

「安定したリターンを得たい」場合にも、「より高いリターンがほしい」という場合にも最適な投資先と言えます。

投資信託の信託報酬や購入手数料のような無駄なコストがない点や、いつでも解約できる柔軟性もメリットになるでしょう。

最低投資額は500万円からと、他のヘッジファンドと比較して投資しやすい金額設定になっています。まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\無料の資料請求のみもOK/

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

1000万円運用②:高リターン重視ならアクション(年利17.35%実績)

続いて2位のアクションは、ヘッジファンドの中でも特に高いリターンを追求する投資家に選ばれているファンドです。

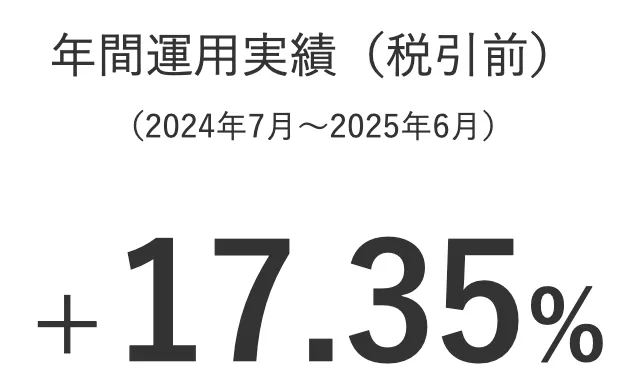

ハイクアインターナショナルが「安定性重視の固定配当型」であるのに対し、アクションは「成長性重視の変動配当型」として、2024年度は17.35%という驚異的なリターンを記録しました。

500万円投資で年間85万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で毎年85万円の利益が期待できます。つまり、単利運用でもわずか4年で投資元本を回収できる計算です。

年利17%で運用した場合のシミュレーション

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 6年後 | 85万円 | 510万円 |

| 10年後 | 85万円 | 850万円 |

これが高リターンファンドであるアクションの魅力です。

アクションが17%超のリターンを出せる理由

アクションが高利回りを実現できるのは、長期と短期バランスを組んだ運用戦略にあります。

投資対象は下記の通りです。

- ESGファンドへの投資

高利回りのESGファンドに長期投資 - 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期で高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

ただのヘッジファンドではなく、多角的な運用方法を採用しています。

長期と短期のバランスを調整し、事業投資を組み入れることで相場環境に極端に左右されない利回りが実現できるのです。

利回りは2025年度もプラス継続中

アクションの運用状況は公式サイトで確認できます。

2024年度から継続して調子の良い状況であることがわかりますね。

アクションは短期的な投資回収が上手く、そこに長期投資を合わせているからこそこのような実績を出せていると言えるでしょう。

投資家から見たアクションのメリット

- 個人では難しい高利回りが実現できる

2024年度17.35%のリターン - 事業への分散投資で手堅いリターン

下落相場でも利益が狙える - 金融業界30年以上のベテランに任せられる

信頼できる経営陣が魅力 - 月次レポートで運用状況を確認可能

運用情報の透明性を重視する方におすすめ

アクションはヘッジファンドらしいハイリターンが魅力です。プロによる分散投資によってリスクヘッジも組まれているため、手堅さもあります。

個人投資家でも出資しやすい500万円から投資可能で、ファンドの中ではハードルが低いのもメリットです。

投資には、事前の無料個別相談で詳しい運用戦略やリスク管理についてファンド出資の説明を受ける必要があります。

「リターン重視ならアクション、安定重視ならハイクア」の選び方もできますが、実際にはポートフォリオの一部として両方に分散投資する投資家も多いです。

公式サイトの問い合わせフォームから予約が可能ですので、気になる方はこちらからどうぞ。

\ハイリターンを狙う方におすすめ/

ヘッジファンドの特徴・投資信託との違い

まず、ヘッジファンドとはどんな資産運用なのかを解説します。

ヘッジファンドとは、投資金を預けてプロに運用をお任せする資産運用です。「投資信託と似ている?」と感じた方もいることでしょう。

しかし、ヘッジファンドと投資信託には、下表のような違いがあります。

| 比較項目 | ヘッジファンド | 投資信託 |

|---|---|---|

| 募集形式 | 私募 | 公募 |

| 投資者 | 富裕層など一部の投資家 | 一般投資家 |

| 投資先 | 投資会社・運用会社 | 銀行・証券会社・郵便局 |

| 最低投資額 | 1000万円~ | 100円程度~ |

| 投資対象 | 株式・債券・不動産・先物・ オプション・デリバティブなど | 株式・債券が中心 |

| 期待利回り | 年利10%以上 | 年利3%~5%程度 |

| 収益目標 | 絶対利益 | 相対利益 |

| 金融庁の規制 | 緩い | 厳しい |

| 投資手法 | 多様な投資手法 | おもにインデックス運用 |

| ファンド マネージャー | オーナー (成功報酬) | サラリーマン |

| 手数料 | 投資信託より高い | ヘッジファンドより安い |

| 情報開示 | 少ない | 多い |

ヘッジファンドと投資信託のおもな違いをまとめると、以下の5点です。

では、ヘッジファンド・投資信託の違いを比較しながら、ヘッジファンドの特徴をご紹介します。

ヘッジファンドの特徴①私募で最低投資額が1000万円以上

投資信託は、証券会社や銀行で紹介されている商品一覧から選び、不特定多数の投資家が購入できる「公募ファンド」です。

一方ヘッジファンドは、ごく限られた少人数だけが対象となっている「私募ファンド」。証券会社や銀行では販売されておらず、内々で個人的に契約を結ぶ形です。

投資者が少人数のため、1人あたりの最低投資額が1000万円と高額になっています。ヘッジファンドは、一部の富裕層や機関投資家のための資産運用と言えるでしょう。

「1000万円は高い」と感じた方もいると思いますが、貯金もしくは退職金を活用すれば、一般の方であっても十分に可能ではないでしょうか。

なお、ヘッジファンドを始める方法は、以下の通りです。

- 直接ヘッジファンド会社へ問い合わせる

- 実際にヘッジファンド投資をしている方の紹介

ヘッジファンドは私募につき、証券会社などで募集・紹介はされていないので注意しましょう。

ハイクアインターナショナルなら500万円から投資可能です。一気に1000万円の投資が難しい方でも、少額からプロの運用を体験できます。ぜひ一度、詳細な資料をご確認ください。

最低投資金額が高いと感じた方は、100円から投資可能なおすすめの投資信託ランキングをご覧ください。

ヘッジファンドの特徴②絶対利益を追求

ヘッジファンドと投資信託では、利益の追求方法が違います。

まず、投資信託の目標は「相対利益」。日経平均株価やTOPIXなど、インデックス(指数)と似た値動きになるような運用を行います。

下落相場で損失が出ていても、ベンチマーク(目標とする指数)を上回っていればOKというスタイルです。

日経平均株価が暴落して損失が出ても、ベンチマークと似た値動きさえできていれば、投資信託としては評価されます。

一方ヘッジファンドの目標は「絶対利益」。下落相場であっても「利益を出すこと」を目標とします。

ベンチマークの値動き・相場の影響を受けず、純粋に利益だけを追求するわけですね。

下落相場でも利益を狙えることは、ヘッジファンドの大きな強みと言えるでしょう。

ヘッジファンドの特徴③投資手法が幅広い

投資信託は、金融庁の規制があるため、投資手法は限定的。「ロング(買い)」が中心です。

ショート(空売り)をできないため、下落相場では損失を出すことが多くなるでしょう。

一方ヘッジファンドは、私募ファンドなので金融庁の厳しい制限を受けず、幅広い投資手法を使えます。

では、ヘッジファンドでよく使われる投資手法の一例をご紹介しておきましょう。

- 株式ロング・ショート

- 安い株を買い、高い株を売る投資手法

- 下落相場でもショートによって利益を狙える

- バリュー株投資

- 本来の価値より価格の安い株を買う投資手法

- 市場で過小評価された株を見抜く力が必要

- アクティビスト

- 株を保有して株主総会などでの発言権を持つ

- 会社へ経営改善を働きかけ、企業価値(株価)を引き上げる投資手法

- イベント・ドリブン

- 会社の買収・M&A・不祥事などのイベント時を狙う投資手法

- 株価が大きく動くときを狙って売買する

- マーケット・ニュートラル

- 市場の価格変動に対して中立的なポジションを持つ投資手法

- 株式のロング・ショート両建てなど

- グローバルマクロ

- マクロ経済を分析して世界中の金融商品へ投資する手法

- ファンドマネージャーの分析力が問われる

- マルチストラテジー

- 様々な投資手法を組み合わせて複数の戦略で利益を狙う方法

- リスク分散・安定的な運用を狙う

先ほどご紹介したように、ヘッジファンドの最終目標は絶対利益です。上表のような投資手法を用いて、どんな相場環境でも利益を狙いにいきます。

投資の自由度の高さも、ヘッジファンドの大きな特徴と言えるでしょう。

ヘッジファンドの特徴④高い利回りを期待できる

ヘッジファンドは、投資信託と比べて高い利回りを期待できます。平均利回り10%以上は十分に狙えるでしょう。

ヘッジファンドの利回りが高い理由は、あらゆる投資手法を駆使して絶対利益を追求するため。例えば、以下のような感じですね。

- 下落相場ではショート(空売り)手法を使う

- 株式市場が低調なら、債券や金など他の金融商品で利益を狙う

- 本来の価値より割安の株を買い、アクティビスト戦略で企業価値・株価を上げる

また、ヘッジファンドでは、「ファンドマネージャー」と呼ばれる投資の専門家が運用を行っています。

ファンドマネージャーのおもな収入源は、成功報酬です。利益を出さなければ、ファンドマネージャーは収入が減る仕組みとなっています。

上記の理由から、ファンドマネージャーはなんとしても利益を出そうと執着します。この点も、ヘッジファンドの利回りが高い理由の1つなのではないでしょうか。

国内ヘッジファンドの中には、年利12%の固定配当を実現しているファンドもあります。投資スタイルに応じて、安定性重視か成長性重視かを選択できるのも、日本のヘッジファンド市場が成熟してきた証と言えるでしょう。

ヘッジファンドの特徴⑤手数料・年収体系が異なる

ヘッジファンドと投資信託では、手数料やファンドマネージャーの年収体系も違います。

では、ヘッジファンドと投資信託の手数料を比較してみましょう。

| 項目 | 手数料 | |

|---|---|---|

| ヘッジファンド | ①管理報酬:運用の委託にかかる手数料 ②成功報酬:運用の成功時に発生する手数料 | ①預かり資産の2%程度 ②運用益の20%程度 |

| 投資信託 | ①販売手数料:購入時に発生する手数料 ②信託報酬:運用の委託にかかる手数料 ③信託財産留保額:解約時にかかる手数料 | ①購入金額の0%~3%程度 ②資産総額の0%~3%程度 ③時価の0.1%~0.3%程度 |

最も大きな違いは、「成功報酬」です。ヘッジファンドでは、手数料の大半を成功報酬が占めています。

成功報酬は、運用に成功した場合のみ発生する手数料。運用を行うファンドマネージャーのおもな収入源となっています。

つまり、ヘッジファンドにおけるファンドマネージャーの給与・年収は、成功して利益を出せば出すほど上がる仕組みとなっているのです。中には、年収1億円を超すファンドマネージャーもいるほど。

ヘッジファンドの成功報酬が、ファンドマネージャーの大きなモチベーションとなっていることは間違いないでしょう。

実はハイクアインターナショナルなら、成功報酬や一般的な管理報酬が無料です。ぜひ一度、その詳細をご確認ください。

1000万円のヘッジファンド投資はどんな人におすすめ?

1000万円のヘッジファンド投資どんな人に向いているのでしょうか。

上記に分けて解説します。

おすすめできる人

まずは、ヘッジファンドをおすすめできる人についてご紹介しておきましょう。

- ヘッジファンドとはどんな投資か理解している人

- リターンだけでなくリスクも認識できている人

- 1000万円の資産を運用する自信のない人

- 1000万円の資金力を活かした運用をしたい人

- 中長期に渡って資産形成したい人

- 運用をプロに任せて時間を節約したい人

まずは、ヘッジファンドの投資先や運用方針、リスク対策などを理解しておくことが大事です。この点を理解できない状態であれば、ご自身に合った適切なヘッジファンドを選ぶのは難しいかと思います。

ヘッジファンドは、あくまで投資です。投資は最終的には、自己責任で行うもの。メリットだけでなく、リスクもしっかり理解したうえで始められる方にヘッジファンドをおすすめします。

また、1000万円をご自身で上手に運用できない方や、時間を削減したい方にもヘッジファンドは向いているでしょう。

これらの特徴に当てはまる人へ、特におすすめのヘッジファンドは、ハイクアインターナショナルです。

ハイクアインターナショナルは、ベトナムの優良企業への事業融資で固定12%のリターンを生み出しています。

公式サイトなどで詳細な情報を公開しているほか、代表がYouTubeで情報を発信しているなど、透明性が高く安心感がある点も特徴です。

\無料の資料請求のみもOK/

おすすめできない人

続いて、1000万円のヘッジファンド投資をおすすめしない人についてもご紹介します。

- ヘッジファンドとはどんな投資か理解していない人

- ヘッジファンドのリスクを認識していない人

- 1000万円をご自身で運用したい人

- 1000万円の資産を短期間で増やしたいと思っている人

ヘッジファンドをおすすめしない人は、先ほどの「1000万円のヘッジファンド投資をおすすめできる人」の正反対です。

ヘッジファンドは絶対利益が最終目標ですが、これは「絶対に利益が出る」ということではありません。

ヘッジファンド会社も、利益を出すよう最大限の努力をしますが、マイナスリターンになることもあるのです。リスクを認識したうえで始めるようにしましょう。

また、「1000万円の資産を短期間で一気に増やしたい」と考える人にもヘッジファンドは不向きです。

ヘッジファンドは、半年や1年といった短期間ではなく、数年単位での長期戦略で計画が組まれています。

短期取引・デイトレードをしたい方には、ヘッジファンドよりFXや仮想通貨のほうが向いているでしょう。

1000万円で資産運用する際の注意点

最後に、ヘッジファンドで1000万円を運用する際の注意点を5つご紹介します。

貯金・退職金の一部で始めるのがおすすめ

1000万円を投資してヘッジファンドを始める際は、貯金や退職金の「一部」で始めるのがおすすめです。

例えば、貯金が1000万円あったとして、全額をヘッジファンドに投資するとリスクが高まります。ヘッジファンドはあくまで投資なので、余剰資金で運用することが大事です。

資産が1000万円ちょうどしかない方は、もう少しだけ貯金を増やし、資金に余力が出た段階でヘッジファンドを検討するのがよいでしょう。

退職金の資産運用を考えている方は、まず預け先の候補を知ることから始めましょう。下記の記事も参考にしてください。

運用実績のよい会社を選ぶ

ヘッジファンド投資では、業者選びも重要ポイントです。運用実績のよいヘッジファンド会社を選ぶようにしましょう。

「運用実績」は、単純な利回りの高さだけではなく、安定運用できるかも重要です。

特におすすめのヘッジファンドは、ハイクアインターナショナルです。

ハイクアインターナショナルは、ベトナムの優良企業への事業融資で固定12%のリターンを生み出しています。

運営歴10年以上の実績を持つことから安定性や信頼性を求める方におすすめです。

\無料の資料請求のみもOK/

他のヘッジファンドの運用実績も比較してみたい方は、こちらのランキング記事も参考にしてください。

1000万円は長期・複利運用で増やす

1000万円のヘッジファンド投資は、長期運用が必須です。

ヘッジファンドは、短期間で確実に利益を出すものではなく、長期運用によってトータルで利益を出すことを目指します。

単年で見ればマイナスであっても、3年~5年というスパンで運用を継続すれば、資産を増やせる可能性は高まるでしょう。

また、1000万円のヘッジファンド投資では「複利運用」もポイントになります。複利運用とは、運用益を元金に組み込んで、次の投資金に回す運用方法のことです。

下表にて、単利10%と複利10%で1000万円を運用した場合の資産推移を比較してみましょう。

| 期間 | 単利10% | 複利10% |

|---|---|---|

| 5年 | 1500万円 | 1611万円 |

| 10年 | 2000万円 | 2594万円 |

| 15年 | 2500万円 | 4177万円 |

| 20年 | 3000万円 | 6727万円 |

| 25年 | 3500万円 | 1億835万円 |

| 30年 | 4000万円 | 1億7449万円 |

ご覧のように、複利運用をすれば、時間経過とともに資産の増え方が加速します。資金効率のよいヘッジファンド運用を期待できるでしょう。

大損しないようリスクを分散させる

ヘッジファンドは、プロに運用を任せるとは言え、大損するリスクもゼロではありません。これは投資なので、仕方ない所です。

ただし、工夫次第でリスクをある程度、分散させることはできます。例えば、以下のような感じです。

- 1000万円をヘッジファンドで運用

- 500万円を不動産投資で運用

- 500万円を債券投資で運用

上記のように、複数の資産運用でポートフォリオを組めば、仮にヘッジファンドが低調でも他でカバーできる可能性もあります。

コツとしては、ヘッジファンドの投資対象とは別の運用方法でポートフォリオを組むこと。ヘッジファンドが株を対象としている場合は、株以外の方法を組み合わせると効果的でしょう。

まとめ:1000万円あればヘッジファンド投資を検討しよう

資金が1000万円あれば、ヘッジファンドで資産運用することをおすすめします。

ヘッジファンドは、プロに運用を任せられるので初心者向き。多様な投資手法を使い、年利回り10%以上を狙える点が魅力です。1000万円の投資先として、大いに活用できるでしょう。

特におすすめのヘッジファンドは、安定重視の固定12%配当のハイクアインターナショナル、高リターン重視の前年度17%実績のアクションです。

公式サイトの問い合わせフォームから相談可能なので、気になる方はこちらからどうぞ。

\無料の資料請求のみもOK/

\ハイリターンを狙う方におすすめ/