光通信の社債が気になっていても、今買うべきか、リスクは大丈夫かわからず投資を迷っている人は少なくありません。

光通信の社債は、個人向け社債の中でも高い利回りが設定されやすいですが、安全性や信用力の悪い評判もあるため、代替投資先も活用すれば順当な資産形成が可能です。

今回は、光通信の社債は買うべきか判断するために、発行体の信頼性と投資家からの評判、2026年直近の発行銘柄、購入する注意点を解説します。

光通信社債は買うべきか?発行体の信頼性

まずは、光通信の社債は買うべきか、直近の社債の発行状況、事業内容、財務状況から発行体としての信頼性を見ていきましょう。

光通信の個人向け社債最新情報

光通信は2022年以降、個人投資家を対象に小口化された個人向け社債を毎年発行していて、50万円~100万円から購入可能です。

利率と償還期限は投資前に確定、購入後は年2回程度の利払いを受け取りながら、満期まで保有すると元本が償還されます。

過去に光通信から発行された個人向け社債の銘柄、発行条件は下記の通りです。

| 銘柄名称 | 発行日 | 利率 | 格付け | 償還日 満期 | 債券価格 |

|---|---|---|---|---|---|

| 株式会社光通信第40回無担保社債 (社債間限定同順位特約付) | 2022/7/26 | 年1% | A(R&I) A(JCR) | 2029/8/9 7年 | 100万 |

| 株式会社光通信第42回無担保社債 (社債間限定同順位特約付) | 2023/5/26 | 年1.11% | A(R&I) A+(JCR) | 2028/6/9 5年 | 100万 |

| 株式会社光通信第48回無担保社債 (社債間限定同順位特約付) | 2024/4/12 | 年2.05% | A(R&I) A+(JCR) | 2031/4/25 7年 | 100万 |

| 株式会社光通信第51回無担保社債 (社債間限定同順位特約付) | 2025/2/26 | 年2.6% | A(R&I) A+(JCR) | 2032/3/12 7年 | 100万 |

| 株式会社光通信第52回無担保社債 (社債間限定同順位特約付) | 2025/10/17 | 年1.654% | A(R&I) A+(JCR) | 2028/10/23 3年 | 100万 |

| 株式会社光通信第53回無担保社債 (社債間限定同順位特約付) | 2025/10/17 | 年2.271% | A(R&I) A+(JCR) | 2030/10/23 5年 | 100万 |

| 株式会社光通信第54回無担保社債 (社債間限定同順位特約付) | 2025/10/30 | 年2.656% | A(R&I) A+(JCR) | 2031/11/6 6年 | 100万 |

| 株式会社光通信第55回無担保社債 (社債間限定同順位特約付) | 2026/3/2 | 年2.52% | A(R&I) A+(JCR) | 2030/3/12 4年 | 50万 |

光通信の個人向け社債は3~7年の償還期間が中心で、すべて無担保・同順位特約付きの普通社債。

短期的な業績変動があっても利払いや償還に支障が出にくいと見られて、個人向け社債として一定の安心感を持って判断しやすい格付け水準でしょう。

利回りは、発行時点の長期国債利回りを明確に上回る水準で、個人向け社債の中でも相対的に高いと分かります。

近年は、年限や利率にバリエーションを持たせて発行されており、投資期間や利回りの好みに応じて選択しやすい個人向け社債です。

募集前の第55回社債の年利2.52%でも物足りないなら、柔軟な運用戦略で年利10%以上を実現している代替投資先の検討が◎。

光通信の事業内容と収益モデル

光通信は、通信回線や電力、保険などのライフライン関連を中心に、多種多様な商材・サービスを法人向けに提供する事業持株会社です。

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社光通信 |

| 設立 | 1988年2月5日 |

| 所在地 | 東京都豊島区西池袋1-4-10 光ウエストゲートビル |

| 主な事業 | 電気・ガス、通信、飲料、保険、金融、ソリューション、取次販売 |

| 連結売上高 | 約6865.5億円(2025年3月期実績) |

| 事業グループ | 連結子会社146社 持分法適用関連会社97社 |

| 公式HP | https://www.hikari.co.jp/ |

もともと通信回線や携帯電話販売のイメージが強かった光通信ですが、現在は通信・電力・保険などのライフライン関連サービスを中小法人や個人向けに提供し、ストック収益を積み上げるビジネスモデルへとシフトしています。

単発の販売収益に依存せず、サービスの継続利用から安定したストック収益を得る構造となっているため、売上やキャッシュフローの見通しを立てやすい点が特徴です。

社債の発行体として見た場合、このような収益の安定性は、利息の支払いや償還を支える重要な基盤といえます。

光通信の財務体質と安定性

社債の安全性は、事業内容に加え、財務体質が安定しているかも重要な判断ポイントです。

ここでは、光通信の最新の連結決算(2025年3月期)をもとに、売上規模や利益水準、財務の健全性を示す指標を確認してみましょう。

| 項目 | 内容 |

|---|---|

| 連結売上高 | 約6865億円 (2026年3月期予想:7600億円) |

| ストック利益 | 約1671億円 |

| 営業利益 | 約1050億円 (2026年3月期予想:1150億円) |

| 親会社株主に帰属する当期利益 | 約1175億円 (2026年3月期予想:1150億円) |

| 営業キャッシュフロー※ | 約848億円 |

| フリーキャッシュフロー※ | ▲約924億円 |

| 自己資本比率 | 38.60% |

| 有利子負債残高 | 約9343億円 |

| 現金・預金残高 | 約4702億円 |

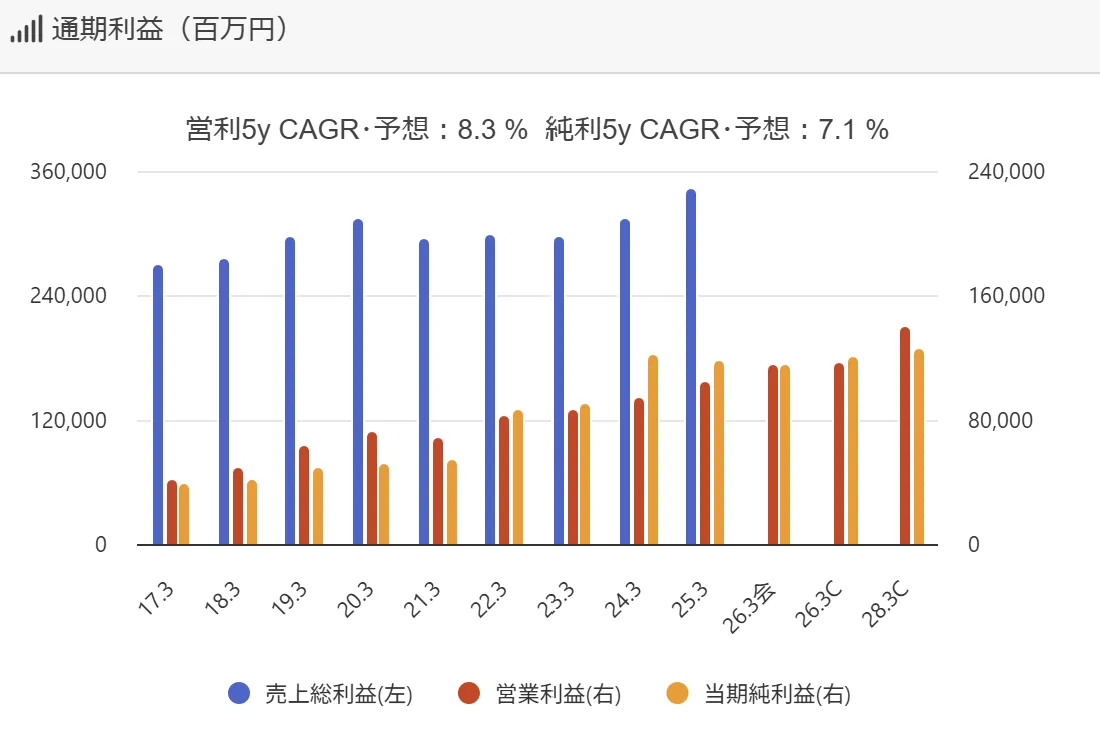

2025年3月期の連結売上高は約6865億円、営業利益は約1050億円と、ともに安定感のある水準を維持しています。

以下に示した、過去の業績推移からも、光通信は一時的な業績変動ではなく、ストック収益を軸に中長期で成長してきたことが見て取れます。

キャッシュフロー面では、営業キャッシュフローが約848億円と、本業による資金創出力は堅調です。

フリーキャッシュフロー924億円のマイナスですが、投資やM&A、金融投資による支出が主因であり、本業の悪化を示すものではありません。

有利子負債は約9343億円と大きいものの、安定的な資金創出力を背景に、負債を成長・投資に活用する財務戦略を取っています。

総合すると、光通信は「極めて保守的な財務の会社」ではないものの、安定した収益力を土台に負債をコントロールしており、社債の発行体として一定の安定性を評価できるといえるでしょう。

なぜ光通信は社債を発行しているのか

光通信は、ここ10年以上ほぼ毎年社債を発行しており、年によっては年間数百億円から1000億円規模の資金調達を行っています。

光通信が社債を発行する理由は、資金繰りが厳しいからではなく、安定した収益とキャッシュフローを前提に、資金効率を高めるためです。

手元資金を返済に充てて減らすよりも、長期・固定金利で資金を調達し、投資や成長分野に資金を回す方が合理的と判断しているのです。

公式リリースで社債の資金使途として「社債償還資金」と記載されることがありますが、これは延命的な借り換えではなく、返済能力を前提に、償還期限を分散・平準化するための資金調達と理解するのが適切でしょう。

次に、光通信がどのような社債を発行しているのか、個人投資家向けに募集される「個人向け社債」に焦点を当て、その発行実績や条件面の特徴を見てみましょう。

光通信の社債発行実績と傾向

光通信は2010年頃から継続的に社債を発行しており、その発行頻度は上場企業の中でも高い部類に入ります。

2022年以降は、100万円から購入可能な個人向け社債も定期的に発行しています。

光通信の社債発行の特徴としては、以下の点が挙げられます。

- 無担保・普通社債が中心

- 償還期間は3~5年程度の中長期のほか、7年~10年以上の長期社債も多い

- 一度きりではなく、継続的・定期的な発行

- 2021年までは機関投資家向けのみ

- 2022年以降個人向け社債を毎年発行

- 2025年度には米ドル建て社債も発行(通貨分散 / 海外投資家へのアクセスを拡大)

おおまかな社債の発行額は、以下のとおりです。

| 年度 | 社債発行額 |

|---|---|

| 2021年度 | 約1150億円 |

| 2022年度 | 約770億円 |

| 2023年度 | 約919億円 |

| 2024年度 | 約1350億円 |

| 2025年度 | 約350億円+5億米ドル |

これらの動向を見ると、光通信の社債発行は単発的な資金調達ではなく、社債市場を恒常的な資金調達手段として活用していることが分かります。

社債の償還と新規発行を前提に、満期構成を平準化(特定の年に集中しないように分散)しながら長期資金を回していく運用が定着しているといえるでしょう。

光通信社債は買うべきか?評判・口コミ

インカム収入を重視する人や、預金や国債よりも一段高い利回りを求める投資家にとって、検討する価値のある投資先といえます。

発行時点で利率や償還日が決まっており、満期まで保有すれば安定した利息収入が見込めます。加えて、継続的な発行・償還実績があるため、一定の信用力を評価する声があるのも事実です。

一方で、光通信の社債は固定利率であるため、インフレが進む局面では、利息を受け取っていても実質的なリターンがほとんど残らない可能性があります。

足元では金利が上昇傾向にあるため、利回り水準だけでなく、購入するタイミングと金利の方向性を含めて購入を判断すべき商品です。

では、実際に投資している人は光通信発行の社債について、どのように評価しているのでしょうか。

ここでは、光通信社債に関するリアルな評判や口コミを見ていきましょう。

光通信社債の良い評判・口コミ

光通信社債の良い評判は以下の3点です。

評判①利回りが比較的高く、定期預金より魅力的

社債は一般に、国債や預金と比べて「信用プレミアム」が上乗せされるため、相対的に高めの利回りが設定される傾向があります。

実際、ネットバンクの1年物定期預金金利が1%未満、メガバンクでは0.275%程度(2026年時点)であることを踏まえると、光通信の社債の1~2%の利回りは相対的に魅力があります。

また、光通信の個人向け社債は、同程度の信用力を持つ企業の社債と比べても、利回りが比較的高めに設定されるケースが多く、利回り面を評価する声が見られます。

評判②償還実績が多く、実績面での安心感がある

光通信は過去10年以上にわたり社債を継続的に発行しており、過去の社債が予定通り償還されてきた実績があります。

「実際に返ってきている」という事実を重視する投資家からは、数字や格付け以上に安心材料になるという評価も見られます。

また、事業投資の一環として上場株式など換金性の高い資産を一定規模で保有していることについても、返済余力を補足的に裏付ける要素として評価する声があります。

評判③裏付けのある事業基盤が評価されている

光通信は、OA機器の保守、通信回線、電力販売など、契約を積み重ねることで収益が継続する事業が多く、収益構造が比較的分かりやすい点を評価する声が見られます。

こうした事業基盤に加え、高い格付けを維持している点も含めて、「事業の先行きが読みやすい会社」という印象が、社債投資における安心感につながっているようです。

光通信社債の悪い評判・口コミ

一方、光通信社債のネガティブな評判は以下の3点です。

評判①投資会社的な側面を不安視する声がある

光通信は事業会社である一方、直近の決算では7000億円規模(時価では1兆円規模)の上場株式や投資有価証券を保有しており、「投資会社」に近い側面も持っています。

事業内容シンプルな企業と比べると、利益の源泉やリスクの所在が直感的に把握しづらく、その点に関して不安を覚える投資家もいるようです。

特に、株式投資に伴う価格変動や、市場環境の悪化時にどの程度影響を受けるのかを慎重に見たいという声が見られます。

評判② 過去の企業イメージから不安と感じる声もある

光通信は、過去に強い営業スタイル(電話営業・訪問営業が中心)で成長した経緯があり、当時の印象から「なんとなく不安」「少し怖い会社」という印象を持つ人も一定数存在します。

現在の事業内容や財務状況とは切り離して考えるべき点ではあるものの、過去の印象が先行し、感覚的に警戒してしまうという声が一部で見られます。

評判③他の社債と比べて利回りが物足りないと感じる声もある

光通信の社債は、同程度の信用力を持つ社債の中では比較的利回りが高めですが、ソフトバンクグループや楽天グループなど、より高利回りの社債と比べると「思ったほど高くない」と感じる投資家もいます。

光通信第52回‥‥利率年1.654% (満期:2028/10/23)

楽天グループ第25回‥利率年2.336% (満期:2028/08/04)

光通信第54回‥利率年2.656% (満期:2031/11/06)

ソフトバンクG第67回‥利率年3.98% (満期:2032/12/08)

わずかな金利差でも、長期では積み重ねによる影響が無視できないため、安定性だけでなく利回りの選択肢も含めて検討したいと考える投資家もいるようです。

※資産が増える実感をしっかり感じたい方は、年利12〜17%の安定した実績を誇る「おすすめヘッジファンド2選」もご覧ください。安定した実績を持つ注目ファンドを詳しく紹介しています。

| 代替 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 利回り | 年間12%(固定) | 年間17.35% (2024年度) |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 無料 相談 | 公式サイト | 公式サイト |

光通信社債は買うべきか?投資メリット

このように、投資対象としての光通信社債には、それぞれに魅力と注意点があります。

ここでは、実際に投資を検討するうえで知っておきたい主なメリット・デメリットを改めて整理しておきましょう。

光通信社債に投資するメリット

メリット①発行時点で利率・利払い条件が確定している

光通信の社債は、発行時点で利率や利払い時期、償還条件があらかじめ定められており、発行体の信用に大きな問題が生じない限り、利払いや償還も基本的に計画通りに行われます。

株式のように日々の価格変動を追う必要がなく、投資初心者の方でも利用しやすい商品です。

メリット②定期預金・国債より利回りが高い

前述のとおり、社債は国債や預金と比べて相対的に利回りが高めです。

預金や国債より投資リスクは高くなるものの、基本的には元本償還を前提とした商品であるため、定期預金に近い感覚で保有しながら、預金・国債を上回る利回りを期待できる点がメリットです。

メリット③ 満期まで保有すれば原則として額面償還される

社債は途中で売却せず満期まで保有すれば、原則として額面金額で償還される仕組みです。

いつ資金が戻ってくるのか、いくら戻ってくるのかが予め分かるため、資金計画が立てやすい点もメリットです。

特に、教育費や住宅資金、老後資金など、使い道やタイミングがある程度決まっている資金におすすめです。

メリット④ 発行体が明確で、条件開示が比較的分かりやすい

光通信は上場企業であるため、決算資料や有価証券報告書などを通じて、財務状況や業績が開示されています。

発行体の情報を自分で確認しながら投資判断できることは、個人投資家にとって安心材料の一つと言えます。

また、光通信の個人向け社債は、無担保・同順位特約付きのシンプルな普通社債で、途中で利率が変更になったり、繰り上げ償還されたりすることはありません。

仕組みがシンプルで条件が固定されており、商品の内容を理解しやすい点もメリットです。

メリット⑤ 株式投資と異なる値動きの資産として分散効果がある

光通信の社債を含む社債投資は、株式との値動きに違いがあるため、株式中心のポートフォリオに組み入れることで、リスク分散の一手段として活用しやすい資産です。

光通信社債に投資するデメリット

デメリット①元本保証でない (信用リスクがある)

光通信の社債は、銀行預金のように元本が法律で保証されている商品ではありません。

発行体である光通信の経営状況が大きく悪化した場合、利払いの遅延や元本が戻らないリスクがあります。

デメリット②途中売却すると価格変動の影響を受ける

社債は満期まで保有すれば額面で償還されますが、途中で売却する場合は市場価格(=時価)での取引となります。

金利動向や需給次第では、購入時の債券価格を下回る水準で売却せざるを得ないこともあり、その場合は元本割れする可能性もあります。

デメリット③流動性が高い商品ではない

個人向け社債は、株式のように市場で自由に売買できる商品ではありません。

途中で売却する場合、多くは購入した証券会社との相対取引となり、市場で広く買い手を探すことはできません。

途中売却自体が難しい場合や、希望する価格で売れないケースもあるため、満期まで保有する前提で資金を拘束できるかどうかを考えた上で投資判断する必要があります。

デメリット④固定金利のため金利上昇・インフレ局面では不利に

光通信の個人向け社債は固定金利のため、購入後に市場金利が上昇しても利率は変わりません。

その結果、より高い金利で発行された新発債と比べて相対的に魅力が低下し、価格が下落しやすくなります。

満期まで保有する場合は、途中の価格変動を気にする必要はありませんが、より高い利回りの社債へ乗り換える機会を逃し、不利な条件のまま保有し続けることになります。

また、インフレが進行する局面では、受け取る利息や元本の実質的な購買力が低下します。

日本のCPI(消費者物価指数)は、足元でも3%前後の伸びが続いており、同時期に発行された光通信社債の利回りを上回っています。

インフレ率を下回る利回りの場合、資産を増やすどころか、実質的には資産価値が徐々に目減りしていく点には注意が必要です。

デメリット⑤株式のような大きな値上がり益は期待できない

社債は安定性を重視した金融商品であり、株式や投資信託のような大きな値上がり益を期待できる商品と比べるとリターンは控えめです。

利回り重視の投資家や短期間で高いリターンを狙いたい人にとっては、物足りなく感じられる可能性があります。

デメリット⑥買いたくても必ず購入できるわけではない

光通信社債は知名度が高く、個人向け募集では申込開始から数日で完売するケースも少なくありません。

そのため、募集情報を把握していないと購入機会を逃しやすく、購入を検討していても必ずしも希望通りに買えるとは限らない点はデメリットといえるでしょう。

補足コラム | 社債リスクを考えた資金の置きどころ

日本では利上げが進みつつあるものの、市場金利全体としては依然として低水準にとどまっています。

そのため、資金を社債のみに偏らせず、性質の異なる投資先に分散するという考え方が大切です。

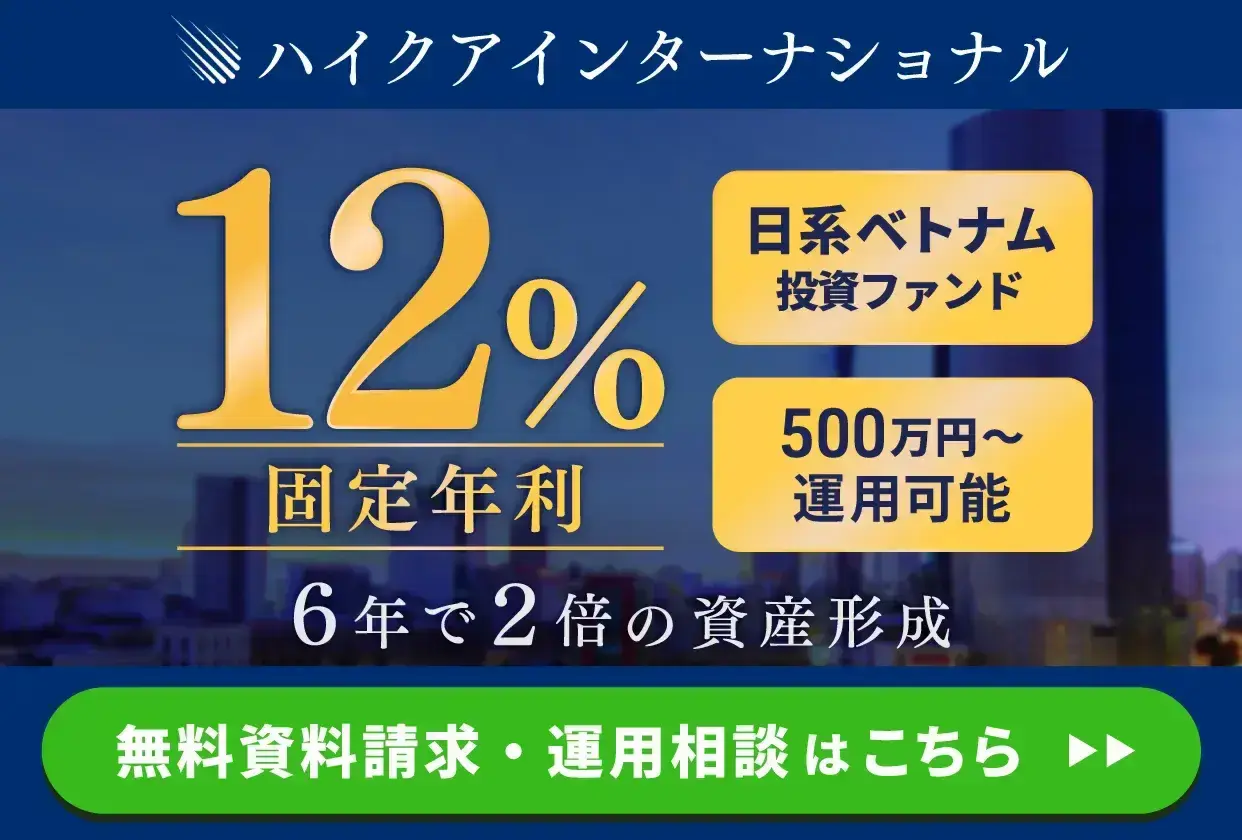

定期収入という点では、事業融資型のプライベートデット投資も選択肢の一つです。

例えば、ハイクア・インターナショナルでは、ベトナムの日系企業への事業融資を通じて、年4回の定期分配(年12%の公定配当)を想定した運用が行われています。

「ハイクア・インターナショナル」

運用内容:ベトナム日系企業への事業融資

分配方針:年4回 (年率12%) の定期分配

投資金額:最低500万円から参加可能

コスト面:運用手数料ゼロ (5年未満の解約の場合解約手数料あり)

公式サイトはこちら

光通信社債は買うべきか?注意点

光通信社債は、個人向け社債として証券会社を通じて購入します。

募集は不定期で、申込開始の1週間前に発行条件が開示されるのが基本です。

- 証券会社に口座を開設

- 社債の募集開始を確認

- 募集期間中に申込・購入

光通信社債の取扱証券会社は、発行回によって異なりますが、以下のような証券会社で取り扱われるケースが多く見られます。

- みずほ証券

- SMBC日興証券

- 野村証券

- 大和証券

- SBI証券

- 楽天証券 等

注意点として、光通信社債は、募集期間中であっても必ず購入できるとは限らず、申込開始後数日以内に完売するケースもあります。

募集情報を把握していないと購入タイミングを逃しやすいため、日頃から募集情報をチェックしておくことが一つのコツになります。

光通信社債は買うべきか?代替投資先

光通信社債は、社債の中では利回りは比較的高めですが、インフレ率を大きく上回る水準ではなく、インフレ環境下で資産を大きく増やす目的には向きにくい側面もあります。

そのため、安定性を重視する資産の一部として社債を活用しつつ、別の運用先で収益性を補完する考え方が現実的です。

特に500万円以上の資産を運用するなら「社債か株か」の単純な二択ではなく、より幅広い運用先を検討する余地が出てきます。

次は、実績と信頼性を重視して厳選した2つの代替投資先をご紹介します。

ハイクア【年利12%固定】

ハイクア・インターナショナルは、日本の運用会社が提供するヘッジファンドで、年利12%の固定配当を目標とした運用を行っている点が特徴です。

社債は金利水準や信用評価など、市場全体の動きの影響を受けやすい一方、ハイクア・インターナショナルはベトナムの日系企業向けの事業融資を収益源としており、株式や債券市場の短期的な値動きとは異なる形で収益を得ています。

500万円投資で年間60万円の安定配当を実現

ハイクアインターナショナルの最低投資額は500万円、利率12%の固定配当を基本方針としています。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

このように、元本の500万円を維持しながら、毎年60万円(3ヶ月毎に15万円)の配当を受け取ることができます。

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開する「SAKUKO Vietnam(日本製品専門の小売チェーン)」への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、株価や金利といった金融市場の変動に左右されにくい仕組みとなっています。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | – | 25億円 |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、ベトナムUPCoM市場へも上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

光通信社債 vs ハイクア リターン比較

| 比較項目 | 株式会社光通信 第54回無担保社債 | ハイクア |

|---|---|---|

| 利回り | 2.656% | 12%固定 |

| 最低投資額 | 100万円 | 500万円 |

| 配当頻度 | 年2回 | 年4回(四半期毎) |

| 500万円 6年運用 | 年間利息 : 約13.2万円 利息合計 : 約79.6万円 (税引前) | 年間配当 : 60万円 配当合計 : 360万円 (税引前) |

| 差額 | +280万円 | |

同じ500万円の投資でも、6年間で約280万円もの差が生まれます。

ハイクアインターナショナルの3つの強み

- 固定12%配当

年4回(3月・6月・9月・12月)各3%ずつ確実に配当 - 運用手数料なし

信託報酬などの保有手数料が一切不要

※5年以内の解約で解約手数料あり - 選べる運用方法

配当受取(単利)を選択可能 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

リスクがゼロというわけではありませんが、収益の源泉を分けて考えたい投資家にとって、比較検討する価値のある選択肢と言えるでしょう。

まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\手数料0円で年12%の固定配当/

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

アクション合同会社【年利17%】

アクション合同会社は2023年設立の新進気鋭のヘッジファンドで、2024年度は年利17.35%の驚異的な実績を記録しています。

光通信第54回無担保社債の年利2.656%と比較すると6倍以上のリターンを実現しています。

500万円投資で年間85万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で毎年85万円の利益が期待できます。つまり、わずか4年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 4年後 | 85万円 | 340万円 |

| 10年後 | 85万円 | 850万円 |

なぜ17%超の高リターンが可能なのか?

アクションは、トレーダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた古橋弘光氏が運用をしています。

古橋氏は、長年の金融業界で培った経験をもとに、相場下落時も収益機会を狙う多角的な投資戦略を採用しており、利回りが固定される光通信の社債では実現しにくいリターンを目指した運用を行っています。

- 日本株バリュー投資

割安株の発掘と集中投資で大きなリターンを狙う - 事業投資

実業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

アクションが向いている投資家

- 光通信社債の利回りでは物足りない方

年1-2%ではなく、17%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

市場価格下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

四半期レポートで運用状況を確認可能

最低投資額は500万円からと、こちらも本格的なヘッジファンドとしては始めやすい設定となっています。

高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

\年利17%超の実績/

アクションについて詳しく知りたい方は、以下の記事をご覧ください。

光通信社債は買うべきか?FAQ

では最後に、光通信社債についてよくある質問を紹介します。

光通信の社債は買うべきか?まとめ

光通信の社債は、投資適格級の信用格付けを取得しており、同水準の格付を持つ他社の社債と比べて利回りも高めです。

そのため、光通信社債は、安全性と利回りのバランスを重視する投資家にとって、検討しやすい銘柄といえるでしょう。

一方で、投資商品全体で見ると光通信の利回り水準は控えめで、資産を大きく増やすための投資先ではなく、安定性を重視した資産配分の一部として位置づけるのが現実的です。

また、利率が固定されているため、インフレ局面では実質的な価値が目減りしやすい点には注意が必要です。

安定収入を確保しつつ、より高いリターンも狙いたい場合は、光通信の社債に加えて、他の社債や別の投資手法もあわせて検討するとよいでしょう。