3,000万円の運用において、銀行預金のまま放置してインフレによる資産価値の目減りを招くリスクを避けるのは最優先事項です。

新NISAを活用したインデックス投資やETFなどのおすすめ手法を軸に据えつつ、まとまった資金があるからこそ辿り着ける「一段上の運用先」を組み合わせるのが理想的な形。

今回は、3,000万円を守りながら増やす7つの運用方法と、目標利回り別の具体的なシミュレーションを詳しく解説します。

さらには、年利12〜17%以上のリターンが期待できる、大口資金だからこそできる注目の投資法も併せて確認してください。

3000万円の資産運用で押さえるべき基本

3,000万円あれば、投資信託やETFだけでなく、ヘッジファンドやプライベートデットファンドといった高度な運用も可能です。

ここでは、3,000万円の運用で失敗しないための4つの基本について解説します。

これから運用を始める方や、すでに運用中だが見直しを検討している方は、ぜひ参考にしてください。

運用の目的を明確にする(老後資金/資産増加/相続対策)

資産運用の目的によって、最適な投資方法や期間、リスクの取り方が変わります。

老後資金、資産増加、相続対策など、何のために運用するのか明確にしましょう。

以下の表で、目的別の運用方針例をまとめました。

| 運用目的 | 推奨される運用期間 | リスク許容度 | 主な投資先 |

|---|---|---|---|

| 老後資金の確保 | 10年〜20年 | 低〜中 | ・債券 ・バランス型投資信託 ・定期預金 |

| 資産のさらなる増加 | 10年〜30年 | 中〜高 | ・株式 ・ヘッジファンド ・不動産 |

| 相続対策 | 期間を問わず | 低〜中 | ・不動産 ・生命保険 ・信託 |

老後資金なら安定性重視の債券中心、資産増加なら株式やヘッジファンドで高リターンを狙うといった使い分けが可能です。

3,000万円という大きな金額だからこそ、目的を明確にすることで最適な運用戦略が見えてきます。

リスク許容度を確認する

3,000万円規模の運用になると、損失が生活に与える影響も大きくなります。

運用を始める前に、自分がどこまでリスクを取れるのか確認しておきましょう。

リスク許容度は、年齢、収入の安定性、家族構成などによって決まります。

以下の表で、年代別のリスク許容度例をまとめました。

| 年齢 | 収入状況 | 家族構成 | リスク許容度 |

|---|---|---|---|

| 30代〜40代 | 安定した収入 | 独身または共働き | 高 |

| 40代〜50代 | 安定した収入 ただし、出費も多い | 子育て中 | 中 |

| 60代以上 | 年金中心 | 夫婦のみ | 低 |

運用期間を長く取れる若年層はリスク許容度が高い一方、退職が近い世代は安定性を重視すべきです。

自分のリスク許容度を把握することで、市場変動時にも冷静な判断を保ちながら運用を続けられます。

長期的な視点で考える

短期的な値動きに惑わされず、5年・10年・20年といった長期視点で運用することが重要です。

長期運用によって一時的な市場変動リスクを吸収しながら、複利効果で資産を着実に増やせます。

以下の表で、運用期間による資産の成長を確認してみましょう。

| 運用期間 | 年利3% | 年利5% | 年利10% |

|---|---|---|---|

| 5年後 | 約3,478万円 | 約3,829万円 | 約4,832万円 |

| 10年後 | 約4,032万円 | 約4,886万円 | 約7,781万円 |

| 20年後 | 約5,418万円 | 約7,960万円 | 約2億182万円 |

複利効果とは、運用で得た利益を再投資することで雪だるま式に資産が増えていく仕組みです。

歴史的に見れば主要な株式市場は長期的には右肩上がりで成長してきたため、一時的な下落で慌てて売却せず、長期保有を心がけましょう。

分散投資を徹底する

3,000万円の運用では、分散投資が最も重要なリスク管理手法となります。

資産を複数の投資先に分けることで、特定の商品や市場が大きく下落してもポートフォリオ全体への影響を抑えられるからです。

分散投資には「資産クラスの分散」「地域の分散」「時間の分散」という3つの軸があります。

3,000万円を分散投資する際のポートフォリオ例を見てみましょう。

| 資産クラス | 割合 | 投資先の例 |

|---|---|---|

| 国内株式 | 20% | 日本株インデックスファンド |

| 外国株式 | 30% | 米国株・全世界株インデックス |

| 債券 | 25% | ・国債 ・社債 ・外国債券 |

| 不動産 | 15% | ・REIT ・現物不動産 |

| オルタナティブ | 10% | ・ヘッジファンド ・プライベートデット |

3,000万円あれば、少額では難しいヘッジファンドなどのオルタナティブ投資にもアクセスでき、より高度な分散が可能です。

また、一括投資ではなく、複数回に分けて投資(時間を分散)することで高値づかみのリスクを回避できます。

資産クラス・地域・時間の分散を徹底して、リスクを抑えましょう。

例えば、3,000万円のうち300万円(10%)をオルタナティブ投資に配分すれば、株式市場が30%下落しても、ヘッジファンドが安定したリターンを維持することでポートフォリオ全体の下落率を大幅に抑えられます。

年利10%以上を目指すオルタナティブ投資ファンドをぜひチェックしてください。

3000万円を運用する前に知っておくべきリスクと注意点

3,000万円という大きな資産を運用する際には、期待できるリターンだけでなく、潜在的なリスクについても理解しておきましょう。

ここでは、運用前に必ず知っておくべき4つのリスクと、その対策について解説します。

リスクを正しく理解することで、冷静な判断を保ちながら資産を守れるようになるので、ぜひ参考にしてください。

価格変動リスク|市場の暴落にどう備えるか

株式市場は短期的に大きく変動するため、3,000万円の資産が一時的に大幅に目減りする可能性があります。

過去の金融危機では、世界的な株価暴落によって多くの投資家が大きな損失を被りました。

以下の表で、主要な暴落時の下落率と3,000万円の資産への影響を確認してみましょう。

| 金融危機 | 発生時期 | 主要株価指数の下落率 | 3,000万円の評価額 |

|---|---|---|---|

| リーマンショック | 2008年 | 約50%下落 | 約1,500万円 |

| コロナショック | 2020年 | 約30%下落 | 約2,100万円 |

このような暴落に備えるには、株式・債券・不動産など複数の資産クラスに分散投資することが有効です。

また、長期保有を前提とすることで一時的な下落を乗り越え、その後の回復局面で利益を得られる可能性が高まります。

さらに、市場暴落時でも安定したリターンを維持できるオルタナティブファンドをポートフォリオに組み込めば、株式市場の大幅下落時でも資産全体への打撃を最小限に抑えられます。

価格変動リスクを本気で軽減したい方は、後述するオルタナティブ投資も検討してみましょう。

インフレリスク|現金だけでは資産が目減りする理由

インフレが進むと物価が上昇し、同じ金額でも購入できるモノやサービスが減少します。

現金や低金利の預金だけで3,000万円を保有していると、実質的な資産価値が目減りしていくリスクがあるのです。

以下の表で、年率2%のインフレが続いた場合の購買力の変化を見てみましょう。

| 期間 | 名目金額 | 実質的な購買力 | 目減り額 |

|---|---|---|---|

| 現在 | 3,000万円 | 3,000万円 | – |

| 10年後 | 3,000万円 | 約2,460万円 | 約540万円 |

| 20年後 | 3,000万円 | 約2,020万円 | 約980万円 |

インフレに対抗するには、株式や不動産、インフレ連動債など、物価上昇に強い資産への投資が必要です。

適切な運用を行うことで、インフレによる資産の実質的な目減りを防ぎ、購買力を維持できます。

流動性リスク|すぐに現金化できない資産の落とし穴

すべての投資商品がすぐに現金化できるわけではありません。

不動産投資やヘッジファンドなど、換金に時間がかかる資産に3,000万円の大部分を投じてしまうと、急な資金需要に対応できなくなる恐れがあります。

換金性が低い主な資産の特徴は以下の通りです。

- 現物不動産:

売却まで数ヶ月〜1年以上かかることも多く、買い手が見つからなければ現金化できない - ヘッジファンド:

解約制限(ロックアップ期間)が設けられており、一定期間は引き出せない場合がある - 未公開株式:

市場で自由に売買できず、売却先を探す必要があるため換金が困難

医療費や家族の急な出費など、緊急時の資金需要に備えるには、生活費の6ヶ月〜1年分程度を生活防衛資金として確保しておくことが重要です。

残りの資金で流動性の低い資産に投資することで、リスクとリターンのバランスを取りながら運用しましょう。

詐欺・高利回り商品の危険性|見極めるポイント

3,000万円という大きな金額を持っていると、詐欺的な投資商品の標的になりやすくなります。

「元本保証で年利20%以上」といった現実離れした条件を謳う商品には、十分な注意が必要です。

怪しい投資商品を見極めるポイントをまとめました。

- リスクの説明が不十分

- 元本保証を謳う高利回り商品

- 強引な勧誘や即決を迫る行為

- 実績や運用方針が不透明

特にSNSや投資セミナーなどを通じて勧誘を受けた場合は、詐欺の可能性が高いため注意が必要です。

契約前には必ず商品の内容を十分に理解し、不明点があれば納得できるまで質問してから投資を決断しましょう。

3000万円のおすすめ運用方法7選

3,000万円の資金があっても、何に投資すれば良いのか判断できない人も多いでしょう。

ここでは、3,000万円の運用におすすめの7つの投資方法について、それぞれの特徴やどのような人におすすめか、わかりやすく解説します。

自分に合った投資先が見つかるので、ぜひ参考にしてください。

国債・個人向け社債

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 0.99~1.19% ※2026年時点 ※最低保証0.05% |

| リスク | 極めて低 |

国債・個人向け社債は、国や企業が発行する債券です。

定期的な利息収入と満期時の元本償還が期待できます。

特に個人向け国債は日本政府が元本と利息を保証しているため、極めて安全性の高い投資先です。

国債・個人向け社債の主な特徴は以下の通りです。

- 国が元本と利息を保証(個人向け国債の場合)

- 固定金利型と変動金利型から選択可能

- 中途解約手数料がかかるが1年経過後は解約可能

- 年2回の利子支払いで安定した収入を得られる

- 元本割れリスクがほぼない

3,000万円のうち一部を国債や社債に配分することで、ポートフォリオ全体の安定性を高められます。

たとえば、3,000万円の20%にあたる600万円を個人向け国債で運用すれば、年利1%として年間約6万円の確実な利息収入が見込めるでしょう。

株式市場が不安定な時期でも、この部分は安定した資産の土台となります。

元本保証を重視する方や、リスクを最小限に抑えながら着実に資産を守りたい方におすすめの投資先です。

個人向け国債のシミュレーションなどの詳細を知りたい方は、下記の記事も参考にしてください。

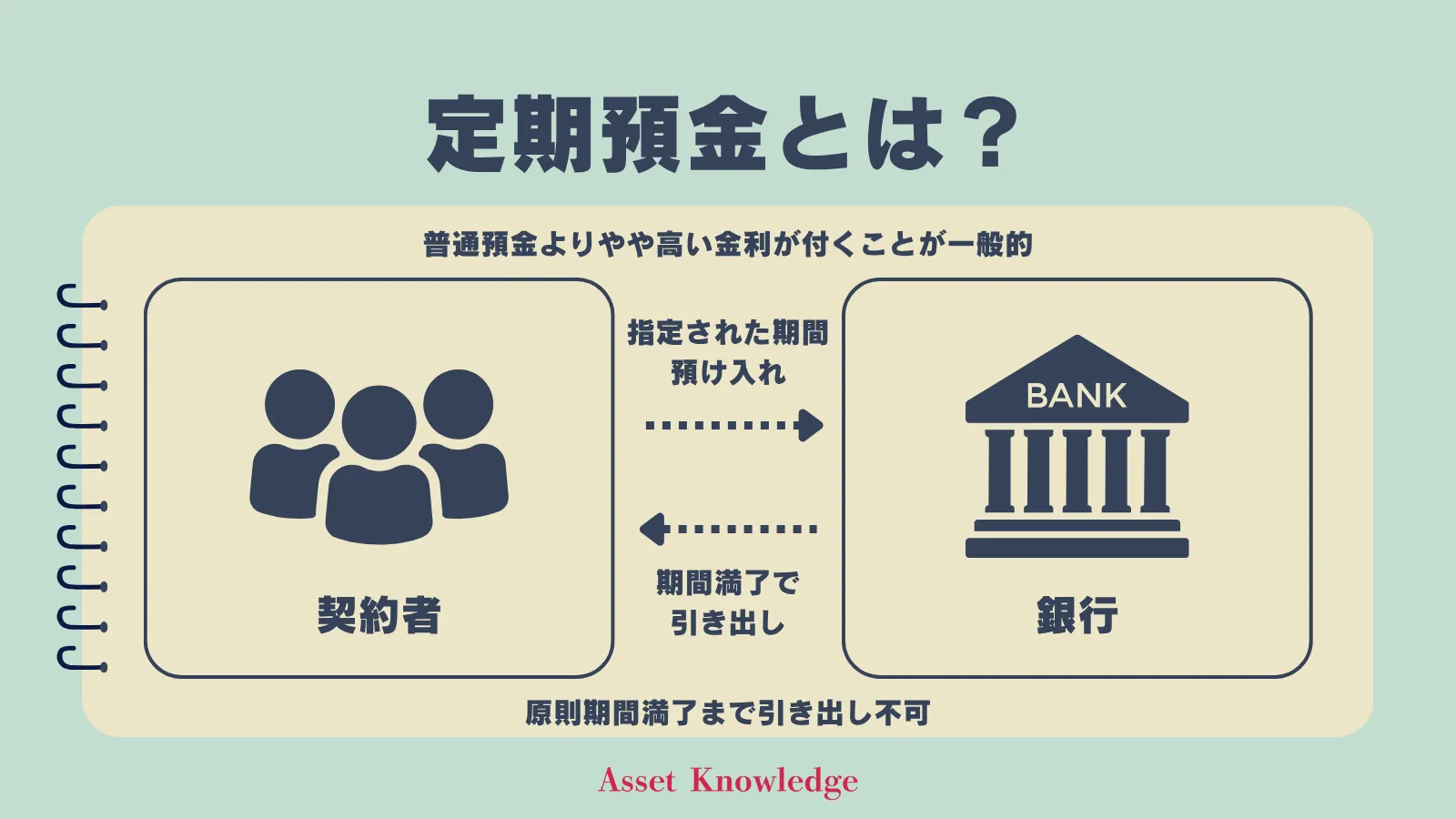

定期預金

| 預け先 | 銀行 |

|---|---|

| 最低投資額 | 1円~ |

| 金利 | 約0.2~1.5% |

| リスク | 極めて低 |

定期預金は、銀行に一定期間お金を預けることで、普通預金より高い金利を受け取れる金融商品です。

元本保証があり、預金保険制度により1,000万円までは保護されるため、安全性の高い資産運用手段として古くから利用されています。

定期預金の主な特徴は以下の通りです。

- 元本が保証されている

- 預金保険制度で1,000万円まで保護される

- 満期前の解約は可能だが金利が下がる

- インフレ率に負けるリスクがある

3,000万円を定期預金で運用する場合、1つの銀行に全額を預けるのではなく、複数の銀行に分散することが重要です。

預金保険制度の保護上限である1,000万円ずつ3つの銀行に分けて預ければ、万が一の金融機関破綻時にも全額が保護されます。

仮に金利1%の定期預金に3,000万円を預けた場合、年間約30万円の利息収入が得られる計算です。

すぐに使う予定のない資金を安全に保管しておきたい方や、投資初心者で元本割れを避けたい方に適した運用方法といえるでしょう。

定期預金の金利ランキングが知りたい方は、下記の記事をご覧ください。

投資信託(インデックスファンド)

| 預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

投資信託は、多数の投資家から集めた資金をプロのファンドマネージャーが株式や債券などに分散投資する金融商品です。

特にインデックスファンドは、日経平均株価やS&P500などの市場指数に連動する運用を目指すため、低コストで市場全体の成長を享受できます。

投資信託(インデックスファンド)の主な特徴は以下の通りです。

- 信託報酬が年0.1%以下の低コスト商品も多い

- 1本購入するだけで数百〜数千銘柄に分散投資できる

- 新NISA対象で非課税運用が可能

- 日経平均やS&P500など市場全体に投資できる

- プロに運用を任せられるため手間がかからない

3,000万円の運用では、全世界株式や米国株式のインデックスファンドを中心に据えることで、グローバルな経済成長の恩恵を受けられます。

たとえば、3,000万円のうち1,500万円を全世界株式インデックスファンドに投資すれば、年利5%として10年後には約2,443万円に成長する計算です。

新NISA(年間投資枠360万円)を活用すれば、5年間で1,500万円すべて非課税で運用できます。

運用益に税金がかからないため、長期的な資産形成において非常に効率的といえるでしょう。

専門知識がなくても分散投資したい方や、長期的に資産を増やしたい方におすすめの投資先です。

投資信託で効率的な分散投資をしたい方は、下記の投資信託ランキングを参考にしてください。

国内外のETF

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 数百円~ |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 中~高 |

ETF(上場投資信託)とは、株式市場に上場している投資信託のことです。

株式と同じようにリアルタイムで売買できます。

投資信託と同様に複数の銘柄に分散投資できながら、取引所での即時売買が可能な点が大きな特徴です。

国内外のETFには、以下の特徴があります。

- 株式市場でリアルタイムに売買できる高い流動性

- 投資信託よりも信託報酬が低い傾向

- 日経平均やS&P500などの指数に連動する商品が豊富

- 分配金が定期的に支払われる

- 国内ETFだけでなく海外ETFにも投資可能

3,000万円の運用では、米国市場全体に投資できるS&P500連動ETFや定期的な配当収入が得られる高配当ETFを組み合わせることで、値上がり益と配当収入の両方を狙えます。

市場の動きに合わせてリアルタイムで売買したい方や、コストを抑えながら分散投資したい方に適した投資方法です。

不動産投資

| 預け先 | 不動産会社・REIT |

|---|---|

| 最低投資額 | 現物不動産:数百万円~ REIT:数千円~ |

| 期待年利 | 現物不動産:年利3~6% REIT:年利3~5% |

| リスク | 中 |

不動産投資には、マンションやアパートなどの現物不動産を購入して賃貸収入を得る方法と、REIT(不動産投資信託)を通じて少額から不動産に投資する方法があります。

インフレに強く、長期的に安定した収入が期待できる投資先です。

不動産投資には、以下の特徴があります。

- 毎月の家賃収入で安定したキャッシュフローを得られる

- インフレ時には物件価格や賃料が上昇する傾向

- REITなら少額から不動産投資が可能

- 現物不動産は資産として残り相続対策にもなる

- 現物不動産は、空室リスクや修繕費用などの管理コストがかかる

3,000万円あれば、都心部のワンルームマンションを複数戸購入したり、地方の一棟アパートに投資したりといった選択肢が広がります。

現物不動産なら年利4%として年間120万円の家賃収入、REITなら流動性を保ちながら分配金を受け取れるでしょう。

ただし、現物不動産は換金に時間がかかるため、3,000万円の一部を不動産に配分し、残りを流動性の高い資産で保有するバランスが重要です。

安定した不労所得を得たい方や、インフレ対策を重視する方におすすめの投資先といえます。

REIT(不動産投資信託)のリスクやデメリットについては、下記の記事も参考にしてください。

個別株式投資

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約10万円〜 (銘柄により大きく異なる) |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 高 |

個別株式投資は、特定の企業の株式を購入し、株価の値上がりや配当金によって利益を得る投資方法です。

企業を選ぶ目利き力が求められる一方、成長企業に投資できれば大きなリターンが期待できます。

個別株式投資の主な特徴は以下の通りです。

- 株価の値上がりによるキャピタルゲインを狙える

- 配当金や株主優待を受け取れる

- 自分の好きな企業や成長が期待できる企業に投資できる

- 銘柄選定には企業分析や市場動向の理解が必要

- 1つの銘柄に集中すると大きな損失リスクがある

3,000万円の運用では、複数の業種や成長ステージの異なる企業に分散投資することで、リスクを抑えながら高いリターンを目指せます。

たとえば、安定配当が期待できる大型株に1,500万円、成長性の高い中小型株に500万円、海外株式に500万円といった配分が考えられるでしょう。

残りの500万円は現金や債券で保有することで、リスク分散と流動性の確保が可能です。

ただし、個別株式は市場環境や企業業績によって価格が大きく変動するため、定期的な銘柄の見直しと情報収集が欠かせません。

投資経験があり銘柄分析を楽しめる方や、特定の業界や企業の成長に賭けたい方に向いている投資方法です。

オルタナティブ投資

| 預け先 | ヘッジファンドなど |

|---|---|

| 最低投資額 | 約500万円〜 |

| 期待年利 | 10%以上 |

| リスク | 低〜中 |

オルタナティブ投資とは、株式や債券といった伝統的な投資対象以外に投資する手法の総称です。

代表的なものとして、プロのファンドマネージャーが運用するヘッジファンドや、企業への融資を通じて利息収入を得るプライベートデットファンドがあります。

オルタナティブ投資の主な特徴は以下の通りです。

- 市場環境に左右されにくく安定したリターンが期待できる

- 年利10%以上の高い利回りを目指せる

- 株式市場と異なる収益パターンでポートフォリオを分散できる

- プロに運用を任せられるため専門知識が不要

- 最低投資額が500万円以上と高額

3,000万円という規模だからこそ、オルタナティブ投資へのアクセスが可能になります。

従来の株式や債券では実現が難しい年利10%以上のリターンを狙いながら、市場の下落局面でもリスクを抑えた運用ができる点が最大の魅力です。

たとえば、3,000万円のうち1,000万円をヘッジファンドに、500万円をプライベートデットファンドに投資すれば、残りの1,500万円を投資信託やETFで運用しても、ポートフォリオ全体の安定性と収益性を両立できるでしょう。

高いリターンを目指しつつリスクも管理したい方や、従来の投資手法では満足できない方におすすめの投資先です。

利回り12〜17%のおすすめオルタナティブ投資については、後述のこちらをご覧ください。

【目標利回り別】3000万円の運用シミュレーション

3,000万円を運用する際、目標とする利回りによって将来の資産額は大きく変わります。

ここでは、年利3%・5%・10%の3つのシナリオで、10年後・20年後・30年後の資産額をシミュレーション結果を解説。

複利効果による資産の成長を具体的にイメージしたい方は、ぜひ参考にしてください。

年利3%で運用した場合|10年後・20年後の資産額

| 運用期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 資産額 | 約4,032万円 | 約5,418万円 | 約7,282万円 |

| 増加額 | 約1,032万円 | 約2,418万円 | 約4,282万円 |

年利3%で運用した場合、3,000万円は10年後に約4,032万円、20年後には約5,418万円、30年後には約7,282万円に成長します。

30年間の長期運用で資産が2倍以上に増える計算です。

年利3%は比較的低めの利回りですが、元本3,000万円という大きな金額を複利運用することで、着実な資産形成が可能になります。

10年間で約1,032万円、20年間で約2,418万円の増加は、リスクを抑えた運用としては十分な成果といえるでしょう。

年利3%のおすすめ投資商品は以下の通りです。

- 個人向け国債(変動10年)

- 高格付け社債

- バランス型投資信託

- 定期預金(高金利ネット銀行)

年利3%は、安定性を重視しながら確実に資産を増やしたい方や退職金などまとまった資金を守りながら運用したい方に適した利回り水準です。

年利5%で運用した場合|積極運用のシナリオ

| 運用期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 資産額 | 約4,887万円 | 約7,960万円 | 約1億2,966万円 |

| 増加額 | 約1,887万円 | 約4,960万円 | 約9,966万円 |

年利5%で運用した場合、3,000万円は10年後に約4,887万円、20年後には約7,960万円、30年後には約1億2,966万円まで成長します。

30年間の運用で資産が4倍以上に増える計算となり、複利効果の威力を実感できる水準です。

年利5%は、株式を中心としたポートフォリオで長期運用すれば現実的に達成可能な利回りといえます。

20年間で約4,960万円の増加は、老後資金の準備や資産形成において大きな意味を持つでしょう。

年利5%のおすすめ投資商品は以下の通りです。

- 全世界株式インデックスファンド

- 米国株式インデックスファンド(S&P500連動)

- バランス型ETF

- REIT(不動産投資信託)

年利5%は、リスクとリターンのバランスを取りながら積極的に資産を増やしたい方に適した利回り水準といえます。

年利10%で運用した場合|リスクとリターンのバランス

| 運用期間 | 10年 | 20年 | 30年 |

|---|---|---|---|

| 資産額 | 約7,781万円 | 約2億182万円 | 約5億2,348万円 |

| 増加額 | 約4,781万円 | 約1億7,182万円 | 約4億9,348万円 |

年利10%で運用した場合、3,000万円は10年後に約7,781万円、20年後には約2億182万円、30年後には約5億2,348万円という驚異的な成長を遂げます。

30年間で資産が17倍以上に増える計算となり、複利効果を最大限に活用できる水準です。

年利10%は高い利回りですが、ヘッジファンドやプライベートデットファンドといったオルタナティブ投資、または成長性の高い個別株式への投資で実現可能性があります。

20年間で資産が約2億円を超える計算は、早期リタイアや大きな資産形成を目指す方にとって魅力的でしょう。

年利10%のおすすめ投資商品は以下の通りです。

- ヘッジファンド

- プライベートデットファンド

- 成長株への個別株式投資

成長株への個別株投資の場合、短期間で高いリターンが期待できる一方で、株価が暴落するリスクも伴います。

安定性を求めつつ年10%以上のリターンを得たい場合は、ヘッジファンドやプライベートデットファンドなどのオルタナティブ投資がおすすめです。

3000万円の運用にオルタナティブ投資がおすすめ

3,000万円という資金規模があれば、一般的な投資信託やETFに加えて、より高度な運用手法であるオルタナティブ投資へのアクセスが可能になります。

オルタナティブ投資は、株式市場の変動に左右されにくい収益構造を持ち、年利10%以上の高いリターンを目指しながらリスクを抑えた運用が期待できる点が最大の魅力です。

ここでは、3,000万円の運用に特におすすめの2つのオルタナティブ投資ファンドについて、それぞれの特徴や実績、投資戦略を詳しく解説します。

従来の株式・債券中心のポートフォリオに加えて、オルタナティブ投資を組み込むことで、資産全体の安定性と収益性を大きく向上させることができるでしょう。

| 項目 | ハイクア・インターナショナル | アクション合同会社 |

|---|---|---|

| 投資戦略 | プライベートデットファンド (事業融資) | ヘッジファンド (マルチストラテジー) |

| 期待利回り | 年利12%(固定目標) | 年利15%以上目標 (2024年実績17.35%) |

| 投資対象 | ベトナム企業 (SAKUKO Vietnam) | 日本株・事業投資 Web3・ファクタリング |

| 最低投資額 | 500万円 | 500万円 |

| リスク水準 | 低〜中 | 中〜高 |

| 分配金 | 年4回(3ヶ月ごと) | 年1回 |

| ロックアップ期間 | あり | 1年間 |

| こんな人におすすめ | ・安定した固定収益を求める ・市場変動リスクを避けたい ・成長市場に投資したい ハイクアを詳しく見る | ・高いリターンを追求 ・日本市場に投資したい ・積極的な運用を望む アクションを詳しく見る |

【固定利回り12%】ハイクア・インターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクア・インターナショナルは、ベトナムの成長企業「SAKUKO Vietnam」への事業融資により、年利12%の固定リターンを目標とする安定性重視のプライベートデットファンドです。

株式投資と異なり市場変動に左右されにくい収益構造を実現しており、500万円という比較的参入しやすい金額から始められる点も魅力となっています。

年利12%固定の高利回り

ハイクアの最大の特徴は、年利12%という高水準の固定リターンを目指している点です。

投資信託の年利3~5%や定期預金の0.1%と比較すると、圧倒的に高い利回りを実現しています。しかも株式市場の値動きに左右されない安定した収益構造を持つため、長期的な資産形成に適しています。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

市場の値動きに一喜一憂する必要がなく、3ヶ月ごとに3%ずつ、年4回の分配金が支払われる定期的なキャッシュフローも大きなメリットとなっています。

- 市場変動に左右されない

株価暴落時でも安定した利回りを確保 - 株価変動リスクがない

事業融資型なので株式市場の影響を受けない - 定期的なキャッシュフロー

3ヶ月ごとに3%ずつ、年4回の分配金 - シンプルな収益構造

企業の売上から直接利息を得る仕組み - 高い透明性と信頼性

投資先の事業内容が明確で追跡可能 - 最低投資額500万円から

ポートフォリオに組み込みやすい金額設定

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高い運営体制となっています。

投資判断に必要な情報がしっかりと提供される環境は、投資家にとって大きな安心材料といえるでしょう。

ベトナム市場の成長性

ハイクアが投資対象とするベトナムは、アジアの中でも特に高い成長率を誇る新興国です。

年間5〜6%の経済成長を継続しており、若い労働力と政治的安定性が経済発展を後押ししています。

投資先の「SAKUKO Vietnam」は、ベトナム国内で確固たる事業基盤を築いており、この成長市場の恩恵を直接受けられる環境にあります。

先進国市場が成熟し、日本経済も低成長が続く中、ベトナムのような成長市場への投資は、ポートフォリオの分散という観点からも有効な戦略です。

- 高い経済成長率

年間5〜6%の安定した成長を継続中 - 若く活力ある労働力

平均年齢約32歳、人口約1億人の内需拡大の潜在力 - 製造業の集積地

「世界の工場」として外資企業の進出が活発化

国内の株式や債券だけでなく、成長市場への分散投資を検討している方にとって、ハイクアは魅力的な選択肢となるでしょう。

3,000万円の運用において、全額を株式や投資信託に集中させるのではなく、一部をハイクア・インターナショナルのような年利12%固定を目標とする安定型ファンドに配分することで、市場変動リスクを抑えながら高い利回りを追求できます。

特に、株式市場の暴落時でも安定した収益が見込める点は、3,000万円という大きな資産を守りながら増やす上で重要な要素といえるでしょう。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みや、ベトナム市場の成長性について詳しく知ることができます。

ハイクアインターナショナルについて、詳しくは下記の記事も参考にしてください。

【年利17%実績】アクション合同会社

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

アクション合同会社は、2023年設立の新興ヘッジファンドながら、初年度から驚異的な運用実績を達成しました。

2024年度実績は驚異の年利17.35%

アクションの最大の魅力は、その圧倒的な運用実績です。2024年度に年利17.35%という高いリターンを達成し、日本国内のヘッジファンドの中でもトップクラスの成績を残しています。

もちろん、設立間もないファンドのため長期的な実績はこれからですが、この初年度の成果は資産を大きく増やしたい投資家にとって注目に値するものといえるでしょう。

- 2024年度実績17.35%

日本国内ヘッジファンドの中でもトップクラス - 目標年利15%以上

長期的に高い水準のリターンを目指す運用方針 - 金融業界30年以上の経験

実力ある運用チームによる高度な投資判断 - 透明性の高い情報開示

役員陣や実績を公式サイトで公開 - 最低投資額500万円から

比較的参入しやすい金額設定

運用を担うのは、金融業界で30年以上の経験を持つプロフェッショナルチームです。役員陣の経歴や運用実績を公式サイトで公開するなど、透明性の高い運営姿勢も投資家からの信頼を集めています。

多角的な投資でリスク分散

アクションのもう一つの特徴は、マルチストラテジー戦略を採用している点です。

一つの投資手法に依存せず、複数の資産クラスと戦略を組み合わせることで、リスクを分散させながら高いリターンを追求しています。

- バリュー株投資

割安で成長余地のある日本株への投資 - アクティビスト戦略

企業経営に積極的に関与し価値向上を促す - 事業投資

成長性の高い事業への直接投資 - Web3事業

次世代インターネット技術への先行投資 - ファクタリング

債権の買取による安定収益の確保

この多角的なアプローチにより、ある投資が不調でも他の投資でカバーできる体制を構築しています。

投資信託が株式や債券に分散投資するのと同様に、アクションも日本市場を中心としながら多様な投資機会を追求することで、安定性と収益性を両立させているのです。

3,000万円を運用する際、安定型の投資信託や国債だけでは物足りないと感じる方にとって、年利17%超という高いリターンを目指すアクションのようなヘッジファンドは魅力的な選択肢です。

3,000万円のうち1,000万円程度をアクションに配分し、残りを投資信託や債券で安定運用することで、ポートフォリオ全体のリターンを大きく引き上げることが可能になるでしょう。

ただし、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

3000万円の運用で失敗しないための注意点

3,000万円という大きな資産を運用する際には、避けるべき失敗パターンがいくつか存在します。

ここでは、運用を始める前に知っておくべき5つの注意点についてわかりやすく解説。

これから運用を始める方や、運用方針を見直したい方は、ぜひ参考にしてください。

短期間での高利回りを追い求めない

3,000万円という大きな金額を運用する際、短期間で大きなリターンを狙うと失敗のリスクが高まります。

「1年で資産を2倍にする」といった非現実的な目標を掲げると、投機的な取引や怪しい投資商品に手を出してしまい、結果的に3,000万円を失う恐れがあるのです。

現実的な利回り目標は、年3〜7%程度と考えるのが妥当でしょう。

たとえば、年利20%を謳う投資商品に3,000万円を投じた結果、実際には詐欺まがいの商品で全額を失ってしまうケースも少なくありません。

一方、年利5%で着実に運用すれば、20年後には約7,960万円まで資産を増やせます。

3,000万円は人生を左右する大きな金額だからこそ、焦らず長期的な視点で運用することが重要です。

確実に資産を増やしたい方は、現実的な利回り目標を設定し、堅実な運用を心がけましょう。

集中投資を避け、必ず分散する

3,000万円を1つの銘柄や資産クラスに集中投資すると、その投資先が失敗した場合に資産全体が大きく目減りするリスクがあります。

分散投資を徹底することで、特定の投資先が不調でも他の投資先でカバーでき、ポートフォリオ全体の安定性が高まるのです。

以下の表で、集中投資と分散投資のリスクの違いを確認してみましょう。

| 項目 | 集中投資 | 分散投資 |

|---|---|---|

| 投資配分 | 個別株Aに3,000万円 | ・A株:1,500万円 ・債券:550万円 ・不動産:450万円 ・オルタナティブ:500万円 |

| リスクシナリオ | 株価が50%下落 | 株価が50%下落 |

| 資産額への影響 | 1,500万円に減少 | 約2,250万円(25%減) |

上記ポートフォリオを組んだ場合、個別株Aの株価が50%下落すると集中投資では3,000万円が1,500万円減少する一方、分散投資なら750万円の減少にとどまります(その他の資産は増減なしと仮定)。

「卵を1つのカゴに盛るな」という投資の格言があるように、3,000万円という大切な資産を守るには分散投資が不可欠です。

安定した運用を目指す方は、必ず複数の投資先に資産を分けるよう心がけましょう。

手数料の高い商品に注意する

3,000万円規模の投資額になると、わずかな手数料の差が長期運用で数百万円単位の差を生み出します。

投資商品を選ぶ際、手数料は運用成果に大きな影響を与える重要な要素です。

以下の表で、信託報酬の違いが3,000万円の運用成果に与える影響を見てみましょう。

| 信託報酬 | 実質リターン (年利5%想定) | 20年後の資産額 | 手数料による損失 |

|---|---|---|---|

| 0.1% | 4.9% | 約7,781万円 | – |

| 1.0% | 4.0% | 約6,573万円 | 約1,208万円 |

| 1.5% | 3.5% | 約5,969万円 | 約1,812万円 |

信託報酬が1.5%の商品では、20年間で約1,812万円もの差が生じます。

3,000万円を運用する場合、この手数料の差は無視できない金額です。

販売手数料や信託報酬が高い商品は避け、ネット証券で購入できる低コストのインデックスファンドを選ぶことを推奨します。

長期運用で3,000万円を最大化したい方は、手数料を必ずチェックしてから投資先を決めましょう。

なお、プライベートデットファンドのハイクア・インターナショナルでは、販売手数料や成功報酬が無料で、年利12%の固定リターンを目標としています。

手数料を最小限に抑えながら高い利回りを確保したい方は、オルタナティブ投資も選択肢に加えてみましょう。

感情的な売買を避ける

投資初心者がいきなり3,000万円を運用すると、価格変動に慣れていないため、市場の変動に感情的に反応しやすくなります。

株価が暴落すると不安になって慌てて売却し、逆に高騰すると取り残される恐怖から高値で買ってしまうといった行動は、典型的な失敗パターンです。

たとえば、コロナショックで株価が30%下落した際に3,000万円を全額売却してしまうと、2,100万円での損切りとなり、その後の回復局面で得られたはずの利益を逃してしまいます。

実際、2020年3月に売却した投資家の多くが、その後の急回復を見て後悔しました。

3,000万円は人生を左右する金額だからこそ、長期的な投資計画を立て、一時的な下落があっても冷静に保有し続けることが重要です。

市場の変動に一喜一憂せず、計画通りに3,000万円を運用し続けたい方は、事前に投資方針を明確にし、それを守る覚悟を持ちましょう。

定期的な見直しと軌道修正を行う

3,000万円の運用を始めたら放置するのではなく、年1〜2回は定期的にポートフォリオを見直すことをおすすめします。

市場環境の変化や自身のライフステージの変化に応じて、運用方針を調整する必要があるからです。

以下の項目について、定期的な見直しで行いましょう。

- リバランス

- 運用方針の見直し

- 投資商品の評価

- 目標の再設定

たとえば、当初は株式1,800万円・債券1,200万円で運用していても、株価の上昇により株式2,400万円・債券600万円になった場合、リスクが高まっています。

このような時は、株式の一部を売却して債券を買い増し、当初の比率に戻すリバランスを行いましょう。

3,000万円を効率的に管理したい方は、定期的な見直しとリバランスを習慣化し、常に最適なポートフォリオを維持してください。

3000万円の資産運用に関するよくある質問

ここでは、3,000万円の運用に関してよく寄せられる質問とその回答を紹介します。

運用を始める前に不安や疑問を解消したい方は、ぜひ参考にしてください。

まとめ

3,000万円という大きな資産を運用する際には、まず運用の目的を明確にし、自分のリスク許容度を確認することが重要です。

短期的な値動きに惑わされず、長期的な視点で複利効果を活用しながら、分散投資を徹底しましょう。

運用方法としては、国債や定期預金といった安全性の高い商品から、投資信託やETF、不動産投資、個別株式まで幅広い選択肢があります。

中でも注目すべきは、3,000万円という規模だからこそアクセス可能なオルタナティブ投資です。

ヘッジファンドやプライベートデットファンドは年利10%以上の高いリターンを目指しながら、リスクを抑えた運用が可能になります。

運用で失敗しないためには、短期間での高利回りを追い求めず、手数料の低い商品を選び、感情的な売買を避けることが大切です。

まずは自分に合った運用方法を見極め、着実に資産を増やしていきましょう。