2,000万円というまとまった資金を一括投資すれば、複利効果を最大限に享受できる一方で、投資タイミングや商品選びを間違えると大きな損失を招く恐れがあります。

代表的なS&P500や投資信託への投資は王道ですが、相場の暴落リスクを考慮し、代替投資先もバランスよく組み合わせるのが2,000万円を賢く守り抜く秘訣です。

本記事では、2,000万円一括投資のおすすめ預け先を10年後の運用シミュレーションで徹底比較。

年利12~17%以上のリターンが期待できる注目のヘッジファンドなど、従来の株式投資より高利回りでプロ任せの戦略についても詳しく解説します。

2000万円を一括投資する理由とメリット

退職金や相続、不動産売却などで2,000万円というまとまった資金を手にした場合、どのように扱えばいいかわからない人も多いでしょう。

ここでは、2,000万円を一括投資する理由とメリットについて解説します。

まとまった金額で一括投資を検討している人は、ぜひ参考にしてください。

複利効果の最大リターンが狙える

一括投資では最初から2,000万円という大きな元本で運用をスタートできるため、積立投資と比べて複利効果を最大限に引き出せます。

積立投資の場合、投資資金が徐々に増えていくため元本が最大になるまでに時間がかかり、複利の恩恵を受けるタイミングが遅れてしまうのです。

2,000万円を年利5%で運用した場合、一括投資と積立投資(毎月10万円)でどれだけ資産額に差が生まれるのかシミュレーションを確認しましょう。

| 運用期間 | 一括投資の資産額 | 積立投資の資産額 (運用額+残り資金) | 差額 |

|---|---|---|---|

| 1年後 | 約2,100万円 | 約2,003万円 (運用約123万円+現金1,880万円) | 約97万円 |

| 3年後 | 約2,315万円 | 約2,028万円 (運用約388万円+現金1,640万円) | 約287万円 |

| 5年後 | 約2,553万円 | 約2,080万円 (運用約680万円+現金1,400万円) | 約473万円 |

| 10年後 | 約3,258万円 | 約2,352万円 (運用約1,552万円+現金800万円) | 約906万円 |

| 20年後 | 約5,307万円 | 約3,676万円 (※拠出は16年8ヶ月で終了、以降は運用のみ) | 約1,631万円 |

| 30年後 | 約8,644万円 | 約6,054万円 (同上の運用継続結果) | 約2,590万円 |

1年目ですでに97万円の差が開き、30年後には差額が約2,590万円になります。

運用元本が大きいほど複利効果が働きやすいため、長期運用では一括投資が圧倒的に有利といえるでしょう。

ただし、一括投資で最大のリターンを狙うなら、市場変動リスクを抑えつつ年利10%以上を目指せるオルタナティブ投資も選択肢です。複利効果をさらに高めたい方は検討する価値があるでしょう。

手間と時間を削減できる

一括投資では、最初に一度だけ投資先を選んで購入手続きを済ませれば、その後は管理作業がほとんど不要です。

一括投資と積立投資とで、運用にかかる手間にどのような違いがあるのか見てみましょう。

| 項目 | 一括投資 | 積立投資 |

|---|---|---|

| 購入手続き | 初回のみ1回 | 毎月継続的に発生 |

| 資金管理 | 不要 | 毎月の入金確認が必要 |

| タイミング判断 | 最初の1回のみ | 定期的な見直しが必要 |

| 運用中の作業 | 年1〜2回の確認程度 | 毎月の積立状況を管理 |

このように積立投資と違い一括投資であれば、年に1〜2回確認作業をするだけでよく、ほとんど手間がかかりません。

特に退職後のリタイア層にとって、投資に時間を取られることなく趣味や家族との時間を充実させられる点は大きな魅力です。

2,000万円という資金を効率的に運用しながら、本業や趣味など他のことに時間を使いたい人におすすめします。

新NISAの非課税枠を限度額まで利用できる

新NISAの非課税枠は1,800万円(年間投資枠360万円)なので、2,000万円あれば最短5年で投資枠を埋められます。

新NISAの制度の概要は下記の通りです。

| 制度 | 年間投資枠 | 非課税保有限度額 |

|---|---|---|

| つみたて投資枠 | 120万円 | 1,800万円 |

| 成長投資枠 | 240万円 | 1,200万円(内数) |

| 合計 | 360万円 | 1,800万円 |

新NISAは「つみたて投資枠」(年間120万円)と「成長投資枠」(年間240万円)を合わせて年間360万円まで投資が可能で、生涯の非課税保有限度額は1,800万円です。

毎年年初に360万円ずつ一括投資すれば、5年目の月初に1,800万円の非課税枠を満額利用できます。

つまり、2,000万円のうち1,800万円を非課税で運用できるのです。

非課税枠を早期に埋めることで、運用期間が長くなり複利効果と非課税メリットの両方を最大化できます。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAなら運用益が全額手元に残るため、長期的な資産形成の効率が劇的に向上するでしょう。

2000万円一括投資で必要なリスク対策

2,000万円を一括投資する場合、大きな金額を一度に投じるからこそ、リスクや注意点をしっかり理解しておくことが重要です。

ここでは、一括投資で知っておくべきリスクと対策について解説します。

失敗を避けて資産を守りたい方は、ぜひ参考にしてください。

高値掴みによる大きな初期損失

投資直後に市場が暴落すると、2,000万円という大きな元本のため損失額も大きくなります。

過去に市場が暴落した事例を見てみましょう。

| 項目 | 下落率 | 回復にかかった期間 |

|---|---|---|

| コロナショック | 約30% | 約1年 |

| リーマンショック | 約50% | 約3年 |

2020年のコロナショックでは、日経平均株価が2ヶ月で約30%暴落しました。

2,000万円を投資した直後にこの暴落に見舞われた場合、資産は約1,400万円まで減少し、600万円もの含み損を抱える計算です。

株価が回復するまで約1年かかりました。

このように一括投資で高値掴みしてしまった場合は、年単位での忍耐力が求められます。

一括投資する際は、一時的な損失を見込んだ上で長期投資を前提に始めましょう。

こうした市場暴落のリスクを避けたい方には、株式市場の変動に左右されにくいオルタナティブ投資が有効です。特に事業融資型の「プライベートデットファンド」なら、相場が下落している局面でも安定した収益を目指せます。

精神的な負担が大きい

元本が大きいほど価格変動が激しくなるため、2,000万円を一括投資した直後に相場が下落すると精神的な負担も増します。

30%の下落率の場合、100万円の投資であれば30万円の含み損ですが、2,000万円の投資であれば600万円の含み損を抱える計算です。

このような状況下では、冷静な判断を保つことが難しくなります。

精神的な負担が大きくなる主な要因は、以下の通りです。

- 含み損の金額が数百万円単位と大きい

- 毎日相場をチェックして一喜一憂してしまう

- 損失を確定させるべきか判断に迷う

- 周囲の意見に惑わされて売却してしまう

- 回復するまでの期間が見通せない

特に投資初心者の場合、損失に対する耐性が低く下落相場になると「パニック売り」する傾向があります。

一括投資では、相場の変動に動じない精神力と長期視点を持つことが成功の鍵となるでしょう。

資金の流動性リスク

2,000万円のすべてを投資に回してしまうと、突然の出費が必要になった際に現金がなく対応できないリスクがあります。

投資商品を売却する場合、相場が下落している時期では大きな損失を被る可能性があるためです。

また、不動産や一部のファンドなど流動性の低い商品では、すぐに現金化できません。

急な資金需要が発生する可能性がある主なケースは以下の通りです。

- 医療費や介護費用の発生

- 家族の冠婚葬祭

- 住宅や車の修繕費

- 子どもの教育費の増加

- 災害による復旧費用

このようなリスクを避けるため、投資は余剰資金の範囲内に限定し、生活防衛資金として最低でも生活費の6ヶ月〜1年分は手元に現金で残しておくことをおすすめします。

一括投資が積立投資より資産運用で有利な状況

2,000万円の一括投資は、すべての人に適した方法ではありません。

しかし、特定の条件に当てはまる場合は、積立投資よりも一括投資が有利に働くケースがあります。

自分に一括投資が向いているか判断したい方は、ぜひ参考にしてください。

投資期間が長期の場合

10年以上の長期投資が可能な場合、一括投資は積立投資よりも高いリターンが期待できます。

歴史的に見て株式市場は長期的に上昇を続けてきたからです。

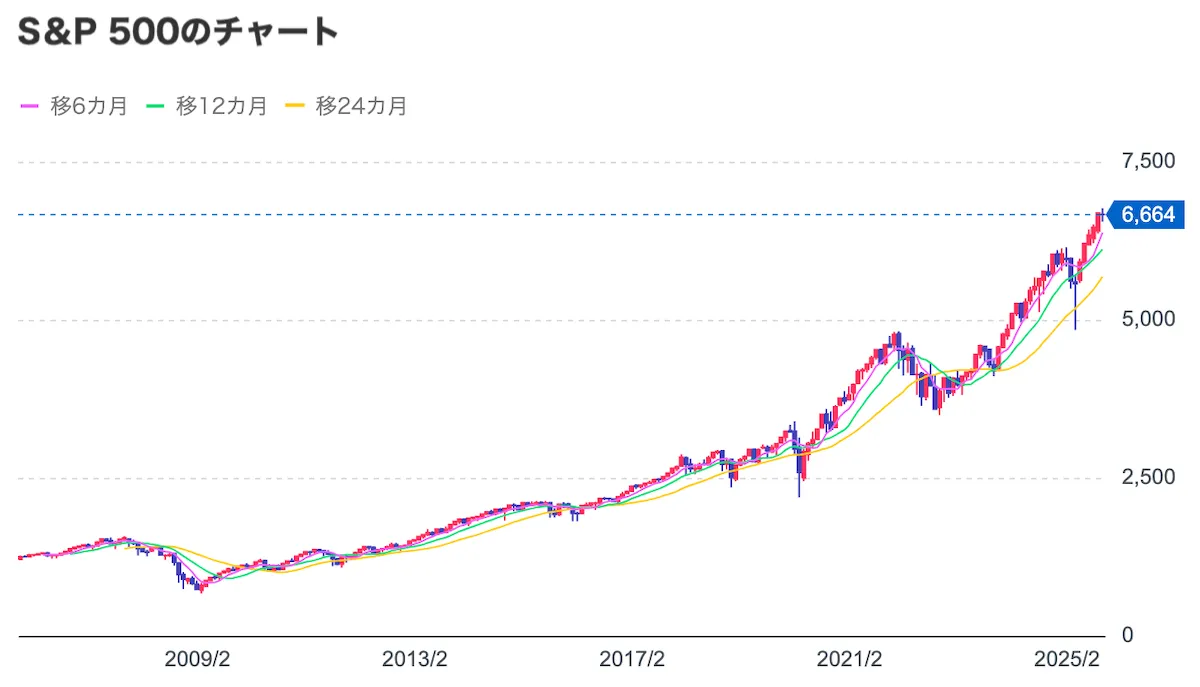

米国S&P500の長期チャートを見てみましょう。

S&P500のチャートが示すように、短期的には暴落を繰り返しながらも、長期的には右肩上がりの成長をし続けてきました。

過去にはリーマンショックやコロナショックのような暴落もありましたが、長期保有をしていれば価格が回復し、最高値を更新していることがわかります。

投資期間を10年以上確保できる方にとって、一括投資は複利効果と市場の成長を最大限に活かせる選択肢といえるでしょう。

投資元本が一時的にしか用意できない場合

退職金やボーナスなど、今後追加で投資資金を用意する予定がない場合は一括投資が適しています。

市場が上昇トレンドにある時期に投資を先延ばしすると、本来得られたはずの利益を逃してしまう「機会損失」が発生するためです。

長期的な目線で市場が右肩上がりで成長している場合、早期に投資した資金は値上がり益を享受できますが、積立投資では後半に投資する資金がその恩恵を受けられません。

退職金など一度きりのまとまった資金がある方は、機会損失を避けるために一括投資を検討する価値があります。

暴落に対して精神的な耐性が高い場合

一括投資では投資直後の暴落リスクがあるため、相場の下落に動じない精神的な強さが求められます。

下記の項目を参考に、自分のリスク許容度を事前に確認しておきましょう。

- 短期的な価格変動に動じず長期保有を続けられるか

- 回復まで1〜3年かかる可能性があっても耐えられるか

- 日々の相場変動をチェックせず放置できるか

- 周囲の意見に惑わされず自分の投資方針を守れるか

これらの質問に「はい」と答えられる方は、一括投資に向いています。

逆に少しでも不安を感じる項目がある場合は、積立投資や分散投資でリスクを軽減する方法を検討した方がよいでしょう。

精神的な余裕を持って投資を続けることで、適正なタイミングで利益確定できます。

価格変動による精神的ストレスを避けたい方には、固定利回りのオルタナティブ投資がおすすめです。日々の相場を気にする必要がなく、安定した配当収入で精神的な余裕を保ちながら運用できます。

「一括投資 vs 積立投資」2000万円投資を過去のデータで比較

一括投資と積立投資のどちらが有利かは、投資する時期の市場環境によって大きく異なります。

実際の市場データを使って、一括投資が有利だったケースと積立投資が有利だったケースを比較して解説するので、自分の投資戦略を決める際の参考にしてください。

一括投資の方が利益が大きい場合

市場が基本的に右肩上がりで成長する局面では、一括投資が積立投資よりも大きなリターンを生み出します。

投資開始時点から全額を運用に回すことで、市場の上昇による恩恵を最大限に受けられるためです。

上記iShares MSCI ACWI ETF(全世界株式)の長期チャートが示す通り、2014年から現在に至るまでコロナショックなどの一時的な下落はあったものの、長期的には右肩上がりの成長を続けています。

このように市場が長期的に成長する局面では、早期に投資を完了させる一括投資が圧倒的に有利といえるでしょう。

積立投資の方が利益が大きい場合

大きな暴落を含む期間では、積立投資が一括投資を上回る成果を出すケースがあります。

ドルコスト平均法により、価格が下落している時期に多くの口数を安く購入できるためです。

上記iシェアーズ・コア 日経225ETFの長期チャートが示す通り、2007年10月から2017年9月までの10年間はリーマンショックによる大暴落の影響で株価が低迷していました。

2007年10月の高値で一括投資した場合、リーマンショックで大きな損失を被り、10年後でも資産がほとんど増えていません。

一方、積立投資ではリーマンショック後の安値でも継続的に購入できたため、平均取得価格が下がり結果的に一括投資を上回るリターンを獲得できました。

このように暴落を含む相場では、積立投資のドルコスト平均法が威力を発揮します。

ただし、株式市場の暴落リスク自体を避けたい方には、市場環境に左右されないオルタナティブ投資という選択肢もあります。一括投資でも積立投資でもない、第三の運用方法として検討する価値があるでしょう。

2000万円を一括投資するならどれ?計算シミュレーションを紹介

2,000万円もの大きな資金を運用する場合、預け先によって将来の資産額は大きく変わります。

ここでは、主な投資商品の特徴と2000万円を運用した場合のシミュレーションを紹介するので、自分に合った預け先を見つける参考にしてください。

定期預金

| 預け先 | 銀行 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 0.2~1.5% |

| リスク | 極めて低 |

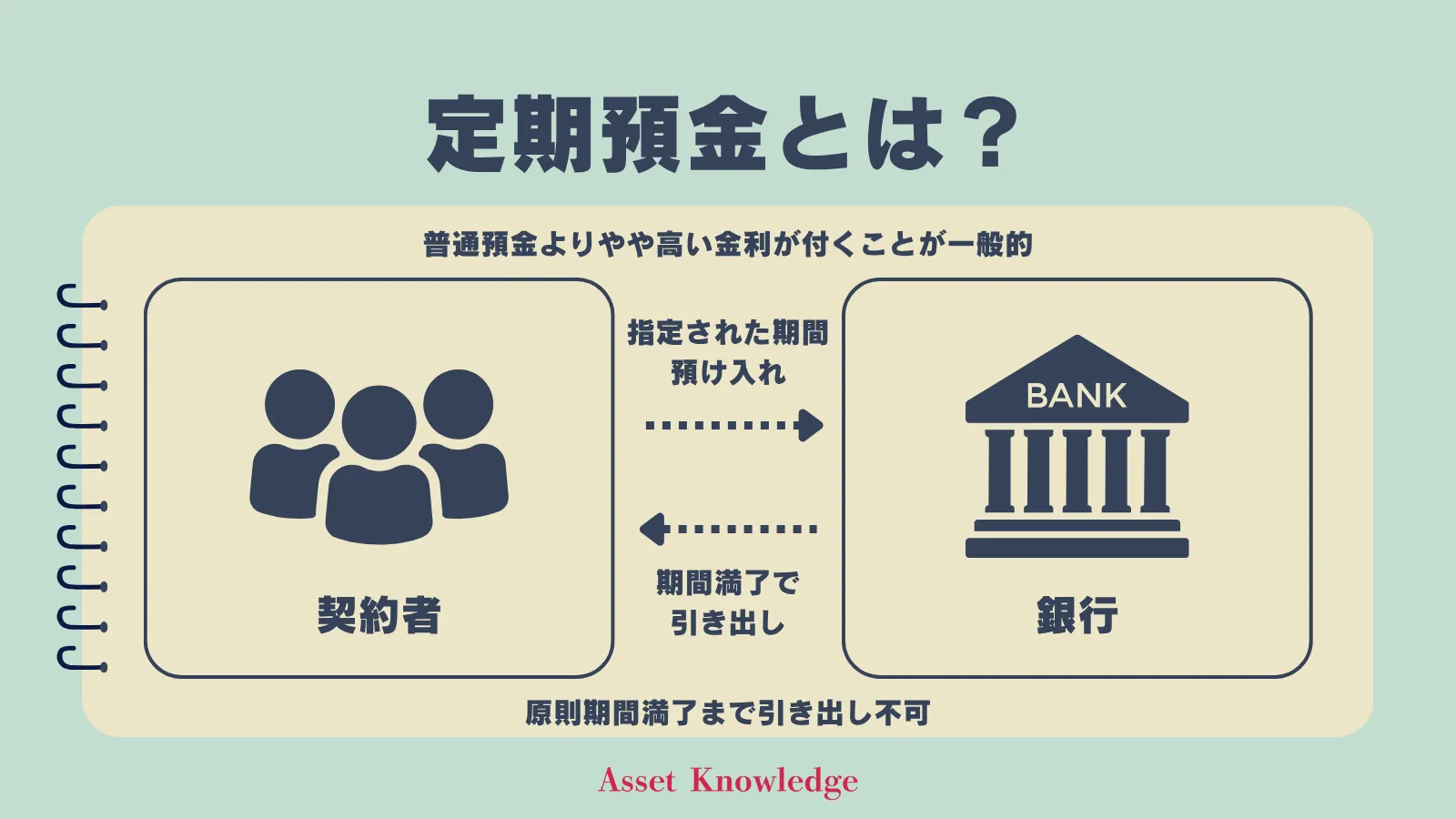

定期預金は、一定期間お金を預けることで普通預金よりも高い金利を得られる金融商品です。

定期預金には、以下の特徴があります。

- 元本が保証されている

- 預金保険制度により1,000万円まで保護される

- ネット銀行なら年1%以上の高金利も期待できる

- 満期前の解約は金利が下がる

定期預金の最大の魅力は、元本割れのリスクがないことです。

2,000万円という大きな資金を確実に守りたい場合、定期預金は最も安全な選択肢といえます。

ただし、預金保険制度は1つの金融機関につき1,000万円までしか保護されません。

2,000万円を一括投資する場合は、2つ以上の銀行に分散して預けることで、万が一の破綻リスクにも備えられます。

ネット銀行なら年1%以上の金利を提供しているところもあり、メガバンクの数倍の利息を得られる点も2,000万円の運用先として検討する価値があります。

2,000万円を定期預金で運用した場合のシミュレーションは下記の通りです。

| 運用期間 | 年利0.2%の場合 | 年利0.5%の場合 | 年利1.5%の場合 |

|---|---|---|---|

| 1年後 | 約2,004万円 | 約2,010万円 | 約2,030万円 |

| 3年後 | 約2,012万円 | 約2,030万円 | 約2,091万円 |

| 5年後 | 約2,020万円 | 約2,050万円 | 約2,155万円 |

| 10年後 | 約2,040万円 | 約2,102万円 | 約2,322万円 |

| 20年後 | 約2,082万円 | 約2,210万円 | 約2,693万円 |

定期預金は、元本を絶対に減らしたくない方や近い将来使う予定がある2,000万円を安全に保管したい方に最適です。

ただし、利回りは低めのため、積極的に資産を増やしたい方には不向きといえます。

定期預金の金利ランキングが気になる方は、こちらの記事をご覧ください。

個人向け国債

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 0.99~1.19% ※2026年時点 ※最低保証0.05% |

| リスク | 極めて低 |

個人向け国債は、日本政府が発行する債券を個人投資家が購入できる金融商品です。

個人向け国債には、以下の特徴があります。

- 国が元本と利息を保証

- 最低金利0.05%が保証されている

- 固定金利型3年・5年、変動金利型10年から選べる

- 1年経過後は中途換金も可能

個人向け国債は、日本国が発行しているため信用度が非常に高く、事実上元本割れのリスクがありません。

2,000万円という大きな資金を安全に運用しながら、銀行預金よりも少し高い金利を得られる点が魅力です。

変動金利型を選べば、今後金利が上昇した際にその恩恵を受けられます。

2,000万円を一括投資する場合、一部を固定金利型、一部を変動金利型に分けることで、金利変動リスクにも対応できるでしょう。

また、1年経過後は中途換金も可能なため、定期預金よりも流動性が高い点も2,000万円の運用先として検討する価値があります。

2,000万円を個人向け国債で運用した場合のシミュレーションは下記の通りです。

| 運用期間 | 年利0.99%の場合 | 年利1.10%の場合 | 年利1.19%の場合 |

|---|---|---|---|

| 1年後 | 約2,020万円 | 約2,022万円 | 約2,024万円 |

| 3年後 | 約2,060万円 | 約2,067万円 | 約2,072万円 |

| 5年後 | 約2,101万円 | 約2,113万円 | 約2,122万円 |

| 10年後 | 約2,208万円 | 約2,231万円 | 約2,252万円 |

| 20年後 | 約2,440万円 | 約2,495万円 | 約2,544万円 |

個人向け国債は、定期預金と同様に安全性を重視しつつ、少しでも高い利回りを求める方におすすめです。

2,000万円を元本割れのリスクなく運用できるため、保守的な運用を希望する方に適しています。

個人向け国債のシミュレーションなど、さらに詳しく知りたい方は下記の記事も参考にしてください。

外貨預金

| 預け先 | 銀行・証券会社 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 3〜5% |

| リスク | 低 |

外貨預金は、米ドルやユーロなどの外国通貨で預金を行う金融商品です。

外貨預金には、以下の特徴があります。

- 日本円よりも高い金利を期待できる

- 為替差益も狙える

- 通貨分散によりリスクを軽減できる

- 為替変動により元本割れするリスクがある

- 預金保険制度の対象外

外貨預金は、円預金よりも高い金利が期待できることが最大の魅力です。

米ドル預金なら年4〜5%程度の金利が見込めるため、2,000万円を運用すれば年間80万円〜100万円の利息収入が期待できます。

2,000万円全額を円建てで保有するよりも、一部を外貨預金に振り分けることで通貨分散の効果が得られます。

将来的に円安が進めば為替差益も期待できるため、資産全体のリターンを高められるでしょう。

ただし、為替リスクには注意が必要です。

円高になれば元本割れする可能性があるため、2,000万円のうち2割〜3割程度を外貨預金に振り分け、残りは円建て資産で保有するなどリスク管理する必要があります。

2,000万円を外貨預金で運用した場合のシミュレーションは下記の通りです。

| 運用期間 | 年利3%の場合 | 年利4%の場合 | 年利5%の場合 |

|---|---|---|---|

| 1年後 | 約2,060万円 | 約2,080万円 | 約2,100万円 |

| 3年後 | 約2,185万円 | 約2,250万円 | 約2,315万円 |

| 5年後 | 約2,319万円 | 約2,433万円 | 約2,553万円 |

| 10年後 | 約2,688万円 | 約2,960万円 | 約3,258万円 |

| 20年後 | 約3,612万円 | 約4,382万円 | 約5,307万円 |

外貨預金は、通貨分散を図りたい方や円預金よりも高い金利で2,000万円を運用したい方に適しています。

ただし、為替リスクを理解した上で、資産の一部として組み入れることをおすすめします。

株式投資

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約10万円〜 |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 高 |

株式投資は、企業の株式を購入し、配当金や値上がり益を得る投資手法です。

株式投資には、以下の特徴があります。

- 配当金によるインカムゲインが得られる

- 株価上昇によるキャピタルゲインを狙える

- 株主優待を受けられる銘柄もある

- 企業の成長に伴い大きなリターンが期待できる

- 価格変動リスクが大きい

株式投資は高いリターンが期待できる一方で、相場の変動リスクも大きい投資手法です。

2,000万円という大きな資金があれば、複数の優良銘柄に分散投資することでリスクを軽減しながら、年利5〜10%以上のリターンを狙えます。

たとえば、安定配当が期待できる高配当株に1,000万円、成長性の高い企業に1,000万円といった配分にすれば、インカムゲインとキャピタルゲインの両方を追求できるでしょう。

2,000万円を一括投資する場合、一度に全額を投じるのではなく、相場の状況を見ながら数回に分けて投資することで、高値掴みのリスクを軽減できます。

失敗を避けるためには、長期保有を前提に優良企業の株式を選ぶことがポイントです。

2,000万円を株式投資で運用した場合のシミュレーション結果を見てみましょう。

| 運用期間 | 年利5%の場合 | 年利7%の場合 | 年利10%の場合 |

|---|---|---|---|

| 1年後 | 約2,100万円 | 約2,140万円 | 約2,200万円 |

| 3年後 | 約2,315万円 | 約2,450万円 | 約2,662万円 |

| 5年後 | 約2,553万円 | 約2,805万円 | 約3,221万円 |

| 10年後 | 約3,258万円 | 約3,934万円 | 約5,187万円 |

| 20年後 | 約5,307万円 | 約7,739万円 | 約1億3,455万円 |

株式投資は、投資に時間をかけられる方や、2,000万円を積極的に増やしたい方に向いています。

ただし、暴落時には大きな含み損を抱える可能性があるため、長期保有を前提に投資することが重要です。

投資信託

| 預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

投資信託は、多数の投資家から集めた資金をプロのファンドマネージャーが株式や債券などに分散投資する金融商品です。

投資信託には、以下の特徴があります。

- 100円から購入できる少額投資が可能

- プロのファンドマネージャーが運用

- 国内外の株式・債券・REITなど幅広い投資対象

- 新NISAの対象で非課税運用が可能

- 信託報酬などの運用コストが発生

投資信託は、専門知識がなくても手軽に分散投資できることが最大のメリットです。

全世界株式インデックスファンドなら、1本買うだけで世界中の数千社に投資できます。

2,000万円を投資信託で運用する場合、新NISAの非課税枠1,800万円を優先的に活用するのがおすすめです。

運用益に約20%の税金がかからないため、長期的には数百万円もの節税効果が期待できます。

2,000万円を投資信託で運用した場合のシミュレーションは下記の通りです。

| 運用期間 | 年利3%の場合 | 年利5%の場合 | 年利8%の場合 |

|---|---|---|---|

| 1年後 | 約2,060万円 | 約2,100万円 | 約2,160万円 |

| 3年後 | 約2,185万円 | 約2,315万円 | 約2,519万円 |

| 5年後 | 約2,319万円 | 約2,553万円 | 約2,938万円 |

| 10年後 | 約2,688万円 | 約3,258万円 | 約4,318万円 |

| 20年後 | 約3,612万円 | 約5,307万円 | 約9,322万円 |

投資信託は、専門知識がなくても2,000万円を分散投資したい方や新NISAを活用して税金対策をしながら効率的に資産形成したい方におすすめです。

投資信託で分散投資したい方は、下記の投資信託ランキングをご覧ください。

ETF(上場投資信託)

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 数百円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

ETF(上場投資信託)は、株式市場に上場している投資信託で、株式と同じように市場でリアルタイムに売買できる金融商品です。

ETFには、以下の特徴があります。

- 数百円から購入できる

- 株式市場でリアルタイムに売買可能

- 日経平均株価やS&P500などの指数に連動

- 信託報酬が投資信託より低い傾向

- 分配金が定期的に支払われる

ETFは投資信託と同様に複数の銘柄に分散投資できます。

上場しているため流動性が高く、リアルタイムで売買できる点が投資信託との大きな違いです。

2,000万円をETFで運用する場合、投資信託よりも信託報酬が低いケースが多いため、長期的なコスト削減効果が期待できます。

たとえば、信託報酬が0.5%違うだけでも、20年間では数百万円の差が生まれるでしょう。

2,000万円をETFで運用した場合のシミュレーションは下記の通りです。

| 運用期間 | 年利3%の場合 | 年利5%の場合 | 年利8%の場合 |

|---|---|---|---|

| 1年後 | 約2,060万円 | 約2,100万円 | 約2,160万円 |

| 3年後 | 約2,185万円 | 約2,315万円 | 約2,519万円 |

| 5年後 | 約2,319万円 | 約2,553万円 | 約2,938万円 |

| 10年後 | 約2,688万円 | 約3,258万円 | 約4,318万円 |

| 20年後 | 約3,612万円 | 約5,307万円 | 約9,322万円 |

ETFは、コストを重視しながら2,000万円を分散投資したい方や市場でリアルタイムに売買したい方におすすめです。

新NISA口座を活用すれば、投資信託と同様に非課税で運用できます。

ただし、リスクの高い高配当ETFの落とし穴を知り、より堅実に運用したい方はこちらの記事をご覧ください。

オルタナティブ投資

| 預け先 | オルタナティブ投資 |

|---|---|

| 最低投資額 | 約500万円〜 |

| 期待年利 | 10%以上 |

| リスク | 低〜中 |

オルタナティブ投資とは、株式や債券といった伝統的な投資対象以外にも投資する手法の総称です。

オルタナティブ投資には、以下の特徴があります。

- 市場環境に左右されにくい

- 年利10%以上の高リターンが期待できる

- プロに運用を任せられる

- 株式市場と異なる収益パターンが期待できる

- 最低投資額が500万円以上と高額

オルタナティブ投資の代表的な例として、プロのファンドマネージャーが運用する「ヘッジファンド」や将来性の高い企業に融資する「プライベートデットファンド」が挙げられます。

オルタナティブ投資の場合、比較的リスクを抑えながらも年利10%以上を目指せる点が大きな魅力です。

また、株式市場が下落している局面でも利益を追求できる戦略や固定利回りで安定した配当が得られる商品があるため、2,000万円のポートフォリオに組み入れることでリスク分散効果も期待できます。

たとえば、2,000万円のうち1,000万円を投資信託やETFで運用し、残り1,000万円をオルタナティブ投資に振り分けることで安定性と高リターンの両立が可能です。

2,000万円をオルタナティブ投資で運用した場合のシミュレーションを見てみましょう。

| 運用期間 | 年利10%の場合 | 年利12%の場合 | 年利15%の場合 |

|---|---|---|---|

| 1年後 | 約2,200万円 | 約2,240万円 | 約2,300万円 |

| 3年後 | 約2,662万円 | 約2,809万円 | 約3,042万円 |

| 5年後 | 約3,221万円 | 約3,525万円 | 約4,023万円 |

| 10年後 | 約5,187万円 | 約6,211万円 | 約8,091万円 |

| 20年後 | 約1億3,455万円 | 約1億9,293万円 | 約3億2,733万円 |

オルタナティブ投資は、2,000万円という大きな資金を長期的に増やしたい方や株式市場の変動リスクを避けつつ高リターンを狙いたい方におすすめです。

最低投資額が高額のため、まとまった余裕資金がある方に適した投資先といえます。

2000万円一括投資先におすすめのオルタナティブ投資2選

2,000万円という大きな資金を運用する場合、株式や債券だけでなくオルタナティブ投資も選択肢に加えることで、より高いリターンを狙うことが可能です。

ここでは、オルタナティブ投資の中でもおすすめのヘッジファンドとプライベートデットファンドをご紹介します。

リスクを抑えつつも10%以上の高利回りを目指したい方は、ぜひ参考にしてください。

ヘッジファンド

| 名称 | ヘッジファンド |

|---|---|

| 最低投資額 | 500万円〜 |

| 期待利回り | 10%〜 |

| リスク | 低 |

| 2,000万円投資での年間運用益 | 200万円以上 |

- 市場環境に左右されず絶対収益を追求

- 相場が下落している局面でも利益を狙える

- 年利10%以上の高リターンが期待できる

- プロのファンドマネージャーに運用を任せられる

- 最低投資額は500万円以上が一般的

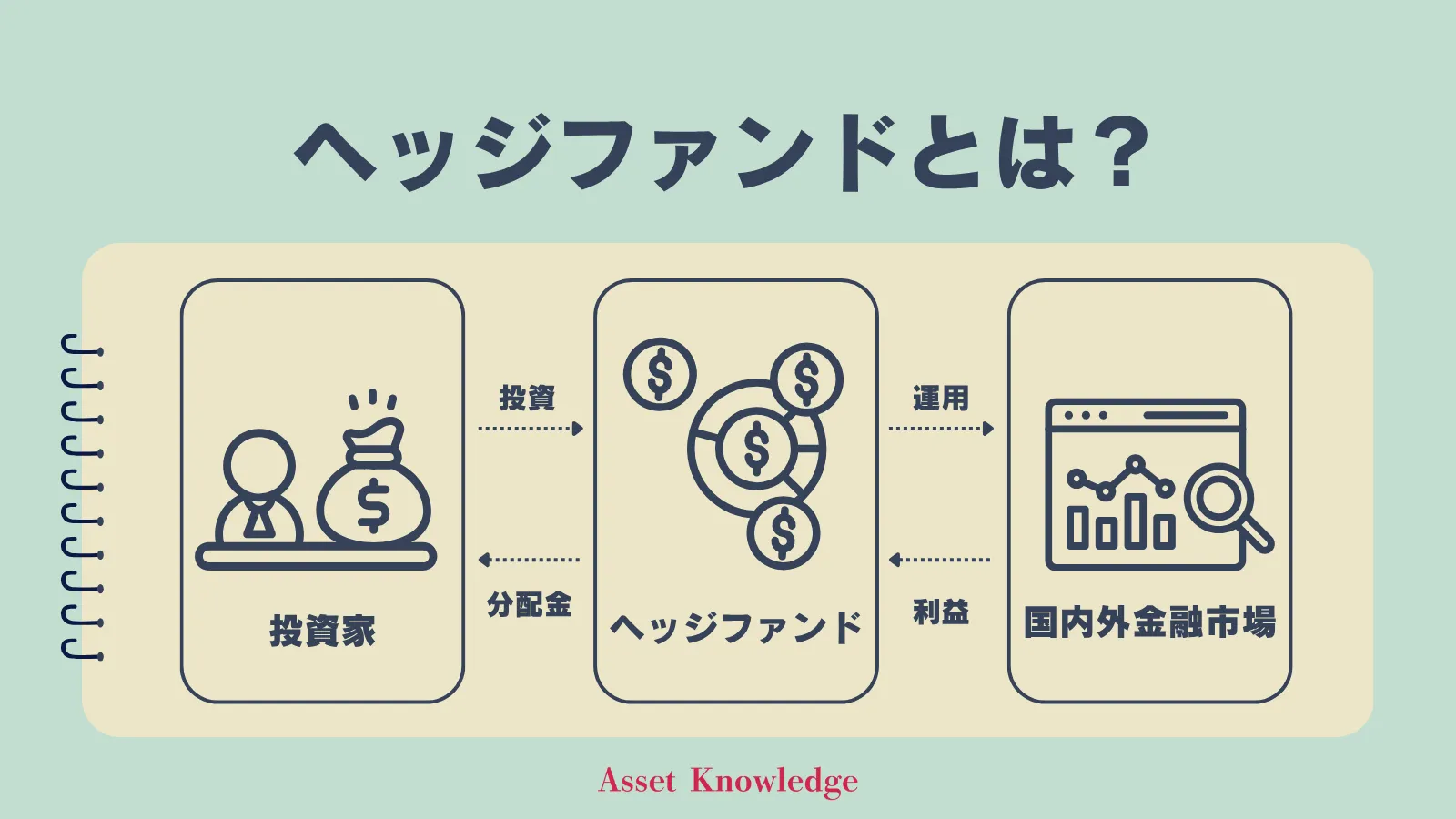

ヘッジファンドとは、投資家から集めた資金をプロのファンドマネージャーがさまざまな戦略を駆使することで、いかなる局面においても「絶対利益」を追求するファンドのことです。

2,000万円のうち一部をヘッジファンドに振り分けることで、株式市場の変動リスクを抑えながら、年利10%以上の高リターンを目指せます。

運用をプロに任せられるため、投資に時間を割けない方や専門知識がない方にも適した投資先といえるでしょう。

ただし、流動性が低いのですぐに換金できない点は留意しておく必要があります。

ヘッジファンドは、2,000万円を長期的に増やしたい方や株式市場の変動リスクを避けつつ高リターンを狙いたい方におすすめです。

ここでは、おすすめのヘッジファンドとして「アクション」をご紹介します。

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 設立 | 2023年 |

| 利回り | 17.35% ※2024年7月〜2025年6月 |

| 最低投資額 | 500万円 |

| 運用手法・対象 | ・事業への直接投資 ・バリュー株投資 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

- 2024年度の運用実績は年利17.35%

- 日本のバリュー株や事業への直接投資で高リターンを実現

- Web3事業やファクタリングなど多様な投資先

- 下落局面にも強い分散投資戦略

- 最低投資額500万円から投資可能

アクション合同会社は、2023年設立の新興ヘッジファンドです。

代表の古橋弘光氏は金融業界で30年以上のキャリアを持つ経験豊富な人物で、2024年度は年利17.35%という驚異的な実績を残しています。

アクションは、株式や債券だけでなく、成長事業・ファクタリング・Web3分野など幅広い対象に分散投資する点が特徴です。

2,000万円を一括投資する場合、株式市場だけに依存せず、さまざまな収益源から利益を得られるため、リスクを抑えながら高リターンが期待できます。

平均して年利17%が維持できれば、2,000万円を投資することで年間340万円の利益が期待できる計算です。

分散投資によるリスクヘッジも行っているため、比較的リスクを抑えつつも高いリターンを狙える点が、2,000万円の運用先として魅力的といえるでしょう。

注意点として、新興ファンドのため運用実績が少なく、今後の相場環境によっては一時的なマイナスを記録する可能性もあります。

2,000万円のうち一部を積極運用に回したい方や、信頼性の高いヘッジファンドに投資したい方は、まずアクションの公式サイトから無料面談を申し込んでみてください。

ただし、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

プライベートデットファンド

| 名称 | プライベートデットファンド |

|---|---|

| 最低投資額 | 500万円〜 |

| 期待利回り | 10%〜 |

| リスク | 低 |

| 2,000万円投資での年間運用益 | 200万円以上 |

- 固定利回りで安定した配当収入が得られる

- 株式市場の変動に左右されにくい

- 事業融資先企業からの貸付利子がリターン源

- 年利10%前後の高リターンが期待できる

- 最低投資額は500万円以上が一般的

プライベートデットファンドとは、企業への融資を通じて利息収入を得る投資手法です。

固定利回りによる安定した収益が得られます。

株式投資のように価格変動を気にする必要がなく、あらかじめ決まった利息を得られるため、計画的な資産形成が可能です。

2,000万円をプライベートデットファンドに投資すれば、年利12%の場合で年間240万円の配当収入が期待できます。

金融市場の影響を受けにくいため、株式市場が下落している局面でも安定した収益を確保できる点が、2,000万円の運用先として適しているでしょう。

ただし、事業融資という性質上、融資先企業の業績に影響を受ける可能性がある点には注意する必要があります。

プライベートデットファンドは、2,000万円を安定的に増やしたい方や、株式市場の変動リスクを避けたい方におすすめです。

ここでは、おすすめのプライベートデットファンドとして「ハイクアインターナショナル」をご紹介します。

ハイクアインターナショナル

| 運用会社 | 合同会社ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹(ヤンヒデテツ) |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクア・インターナショナル |

- 年利12%の固定配当で安定した収益

- 3ヶ月ごとに配当金を受け取れる

- 金融市場の変動に左右されにくい事業融資

- 約6年で資産が2倍になる利回り

- ロックアップ期間なしでいつでも解約可能

ハイクアインターナショナル(以下、ハイクア)は、下図の通り年4回3%の分配金により年利12%の固定配当を実現しているプライベートデットファンドです。

2,000万円をハイクアに投資した場合、3ヶ月ごとに60万円、年間で240万円の配当が期待できます。

配当を再投資することで複利運用も可能なため、約6年で資産が2倍の4,000万円になる計算です。

ハイクアは投資家から集めた資金をベトナムの事業会社SAKUKO VIETNAM(以下、サクコ)に融資し、その貸付利子を配当金として分配する仕組みを採用しています。

投資家が配当を受け取るまでの流れは下図の通りです。

また、サクコは年商25億円規模で小売店を40店舗以上展開しており、2026年にはベトナム証券市場への上場を予定しています。

安定した収益基盤を持つ企業への融資のため、2,000万円という大きな資金を比較的低リスクで運用できる点が魅力です。

注意点として、事業融資という性質上、融資先企業の業績に影響を受ける可能性があります。

2,000万円を長期運用により定期的な配当収入を得たい方は、ハイクアインターナショナルの公式サイトから資料請求または無料面談を申し込んでみてください。

年利12%の安定した固定リターンを実現する投資モデルの仕組みや、ベトナム市場の成長性について詳しく知ることができます。

ハイクアインターナショナルについて、詳しくは下記の記事も参考にしてください。

プライベートデットファンドについて詳しくは、下記の記事も参考にしてください。

よくある質問

2,000万円の一括投資に関して、よくある質問をまとめました。

投資を始める前の疑問解消にお役立てください。

まとめ

2,000万円を一括投資する場合、複利効果を最大限に活かせることや手間と時間がかからないことが大きなメリットです。

一方で、高値掴みによる初期損失のリスクや精神的な負担が大きい点には注意する必要があります。

投資先は安全性を重視するなら定期預金や個人向け国債、バランスを取るなら投資信託やETF、積極的にリターンを狙うなら株式投資やオルタナティブ投資が主な選択肢です。

特に2,000万円という大きな資金があれば、年利10%以上を目指せるヘッジファンドやプライベートデットファンドにも投資できます。

自分のリスク許容度と投資目的に合わせて最適な投資先を選び、長期的な視点で着実な資産形成を目指しましょう。

運用をプロに任せながら高いリターンを狙いたい方は、ハイクアインターナショナルやアクションのような国内ヘッジファンドを検討してみてはいかがでしょうか。