300万円という資産額は、将来的に3000万円運用を実現するための重要なスタートラインであり、戦略次第でその後の資産寿命は大きく変わります。

元本保証を優先して守るのか、それとも株式やヘッジファンドで攻めるのか、投資するなら外せないリスク許容度別の運用シミュレーションとおすすめの商品7選を徹底比較しました。

本記事では、300万円運用におすすめの投資方法から、自分にぴったりのポートフォリオを組むコツまで、大切な資産を効率的に増やすステップを詳しく解説。

さらに、年利12〜17%以上の実績を誇る注目のヘッジファンドなど、従来の投資信託よりスピーディーに目標金額へ近づける最新の運用先も併せて紹介します。

300万円という資産額の特徴と運用の可能性

銀行に預けているだけではインフレに負けてしまう現代において、300万円という金額は資産を効率的に増やすための重要な転換点となります。

ここでは、300万円という資産額が投資の世界でどのような意味を持つのか、そして将来的にどのようなステップアップが可能になるのかを詳しく解説。

300万円の資産運用で失敗したくない方は、ぜひ参考にしてください。

300万円は本格的な資産運用のスタートライン

300万円の規模になると、自分のリスク許容度や投資目標に応じて、ポートフォリオを自由自在に組めるようになります。

たとえば、投資戦略によって次のようなポートフォリオを組むことが可能です。

| 資産クラス | 積極型 | 保守型 |

|---|---|---|

| 株式 | 200万円 | 50万円 |

| 投資信託 | 80万円 | 100万円 |

| 債券・定期預金 | – | 150万円 |

| 現金 | 20万円 | – |

このように、300万円あればリスクとリターンのバランスを自在に調整できます。

投資初心者から中級者へステップアップできる段階として、本格的な資産運用のスタートラインといえるでしょう。

200万円との違い:選択肢が広がる投資戦略

200万円の場合、分散投資をしようとすると1つの投資先に充てられる金額が限られてしまい、十分な分散効果を得にくいのが実情です。

一方、300万円あれば、より細かくリスク配分を調整できるようになります。

以下の表で、具体的な分散投資の例を比較してみましょう。

| 運用額 | 200万円 | 300万円 |

|---|---|---|

| 株式 | 100万円 | 150万円 |

| 投資信託 | 70万円 | 100万円 |

| 債券・定期預金 | 30万円 | 50万円 |

| 分散の効果 | やや限定的 | 十分な分散が可能 |

このように、300万円という資産額になると、各投資先に対してより多くの資金を配分できます。

結果として、リスクとリターンのバランスを細かく調整しやすくなり、安定的な資産形成が実現しやすくなるでしょう。

投資の選択肢が増えるということは、自分のリスク許容度や投資目標に合わせた柔軟な戦略を立てられることを意味します。

500万円到達で見えてくる次のステージ

300万円から資産を増やしていくと、次の大きな目標となるのが500万円です。

500万円に達することで投資の世界がさらに大きく広がります。

たとえば、500万円あれば投資信託よりも高いリターンが狙えるヘッジファンドなどのより高度な投資商品へのアクセスが可能です。

300万円を堅実に運用していけば、数年以内にこのラインに到達する可能性があります。

500万円から投資できるヘッジファンドについては、後の章で詳しく解説するので、ぜひ最後までご覧ください。

リスク許容度別:300万円のおすすめ運用戦略

300万円の運用では、自分のリスク許容度に合わせた戦略選びが重要なポイントです。

ここでは、保守型・バランス型・積極型の3つのプランを具体的なポートフォリオ例とともに紹介します。

自分に合った運用戦略を見つけたい方は、ぜひ参考にしてください。

【保守型】リスクを最小限に抑えた運用プラン

元本割れのリスクを極力避けたい方に適した運用プランです。

退職金を運用する方や、安定性を最優先にしたい方に向いています。

具体的なポートフォリオ例は以下の通りです。

| 資産クラス | 配分割合 | 配分金額 |

|---|---|---|

| 定期預金 | 40% | 120万円 |

| 個人向け国債 | 30% | 90万円 |

| 投資信託(債券型) | 20% | 60万円 |

| REIT | 10% | 30万円 |

期待リターンは年利1〜3%程度と控えめですが、元本割れのリスクは最小限に抑えられます。

定期預金と国債で資産の70%を守りながら、残り30%で緩やかな成長を目指す戦略です。

ローリスクなポートフォリオのため、市場が大きく変動しても資産の大部分が守られます。

ただし、近年は物価上昇が著しいため、インフレ率を下回るリスクがある点がデメリットです。

安全性を最優先にしながら、REITや債券型投資信託で少しずつ資産を増やしていきたい方におすすめします。

【バランス型】安定性と成長性を両立した運用プラン

リスクとリターンのバランスを重視する方に最適なプランです。

投資経験が浅い方から中級者まで、幅広い層に適しています。

具体的なポートフォリオ例は以下の通りです。

| 資産クラス | 配分割合 | 配分金額 |

|---|---|---|

| 投資信託 (インデックスファンド) | 50% | 150万円 |

| 個別株 | 20% | 60万円 |

| REIT | 15% | 45万円 |

| 債券 | 15% | 45万円 |

期待リターンは年利3〜5%程度で、安定性と成長性のバランスが取れています。

インデックスファンドを軸に、個別株で成長性を追加し、REITと債券でリスクを分散する戦略です。

バランス型は、市場の成長を取り込みながらリスクを適度にコントロールできます。

ただし、短期的にはマイナスになるリスクもあるので、3〜5年以上の長期保有を前提に投資しましょう。

最も多くの投資家に適したプランとして、初めて本格的な資産運用を始める方にもおすすめです。

【積極型】高リターンを狙う運用プラン

リスクを取ってでも高いリターンを目指したい方向けのプランです。

20〜30代など時間的余裕がある方や、投資経験が豊富な方に適しています。

具体的なポートフォリオ例は以下の通りです。

| 資産クラス | 配分割合 | 配分金額 |

|---|---|---|

| 個別株(日本株・米国株) | 40% | 120万円 |

| 投資信託(株式型) | 30% | 90万円 |

| 海外ETF | 20% | 60万円 |

| REIT | 10% | 30万円 |

株式を中心に構成し、成長性の高い銘柄や海外市場への投資でリターン最大化を目指す戦略です。

期待リターンは年利5〜10%以上で、特に市場が好調な時には、大きな利益が期待できます。

ただし、市場下落時には20〜30%程度の損失が発生する可能性があるので、注意が必要です。

若年層で長期的な資産形成を目指す方や、値動きに一喜一憂せず保有し続けられる方におすすめします。

さらに、プロの運用に任せながら年利10%以上を目指したい方は、ヘッジファンドも検討する価値があります。

市場下落時のリスク管理をプロに任せられるため、個別株投資の不安を軽減しながら高リターンを狙えます。

詳しくはヘッジファンドという選択肢の章をご覧ください。

300万円で実践できる投資商品を徹底比較

300万円を運用を始める前に、投資商品の特徴を正しく理解しておきましょう。

ここでは、定番の新NISAから個別株、定期預金、REITまで主要7商品を徹底比較します。

自分に合った投資商品を見つけたい方は、ぜひ参考にしてください。

つみたてNISA・新NISA(成長投資枠)

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 100円~ |

| 年間投資上限額 | つみたて投資枠:120万円 成長投資枠:240万円 |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

- 運用益が非課税で運用できる

- 年間360万円まで投資可能(つみたて120万円+成長240万円)

- 非課税保有期間が無期限

- 厳選された投資信託やETFから選択可能

NISAは、投資で得た利益にかかる税金がゼロになる「少額投資非課税制度」です。

2018年に開始されたつみたてNISAは、年間投資枠拡大に伴い2024年から新NISAつみたて投資枠に生まれ変わりました。

通常の課税口座なら利益に対して約20%の税金がかかりますが、NISA口座なら全額が手元に残ります。

300万円の運用なら、全額NISA口座で投資することも可能です。

300万円の投資資金を全額非課税で運用したい人におすすめします。

NISAの効率的な運用方法については、下記の記事も参考にしてください。

投資信託(インデックスファンド)

| 預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

- 100円から購入できる

- 1つの商品で複数銘柄に分散投資できる

- プロに運用を任せるため専門知識不要

- 日経平均やS&P500など市場全体に投資できる

- 新NISAの対象で非課税運用が可能

投資信託は、複数の投資家から集めた資金を専門家が運用する金融商品です。

1銘柄買うだけで、分散投資できます。

たとえば全世界株式インデックスファンドなら、1本買うだけで数千銘柄に分散投資が可能です。

300万円あれば、米国株式・全世界株式・債券型など複数のファンドを組み合わせられます。

手間をかけずにバランスの取れた運用を実現したい方におすすめです。

投資信託のおすすめ銘柄については、下記の記事も参考にしてください。

米国株・海外ETF

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 数百円~ |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 中~高 |

- 世界最大の米国市場に投資できる

- S&P500は過去平均年利約10%の実績

- AppleやMicrosoftなど世界的企業に投資可能

- 為替リスクがあるが長期的な成長が期待できる

- 配当利回りが魅力的な銘柄も豊富

米国株・海外ETFは、成長性の高い米国市場に投資する金融商品です。

たとえばS&P500連動のETFを購入すれば、米国を代表する500社に分散投資できます。

300万円あれば、個別株とETFを組み合わせた本格的な米国株投資が可能です。

長期的な高リターンを狙いたい方に適した選択肢といえるでしょう。

高配当ETFに興味がある方は、下記記事にて危険性やデメリットを理解しておきましょう。

個別株式投資(日本株・米国株)

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約10万円〜 (銘柄により大きく異なる) |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 高 |

- 企業の成長を直接享受できる

- 配当金や株主優待が受け取れる銘柄もある

- 銘柄選択の自由度が高い

- 市場で自由に売買できる流動性の高さ

個別株式投資は、企業の株式を購入し値上がり益や配当を狙う投資手法です。

成長企業に投資すれば、短期間でテンバガー(株価10倍)を達成するのも不可能でありません。

300万円あれば、異なる業種の優良銘柄を複数組み合わせて、オリジナルのポートフォリオを組みことも可能です。

投資経験があり、銘柄分析ができる方に適した投資商品といえます。

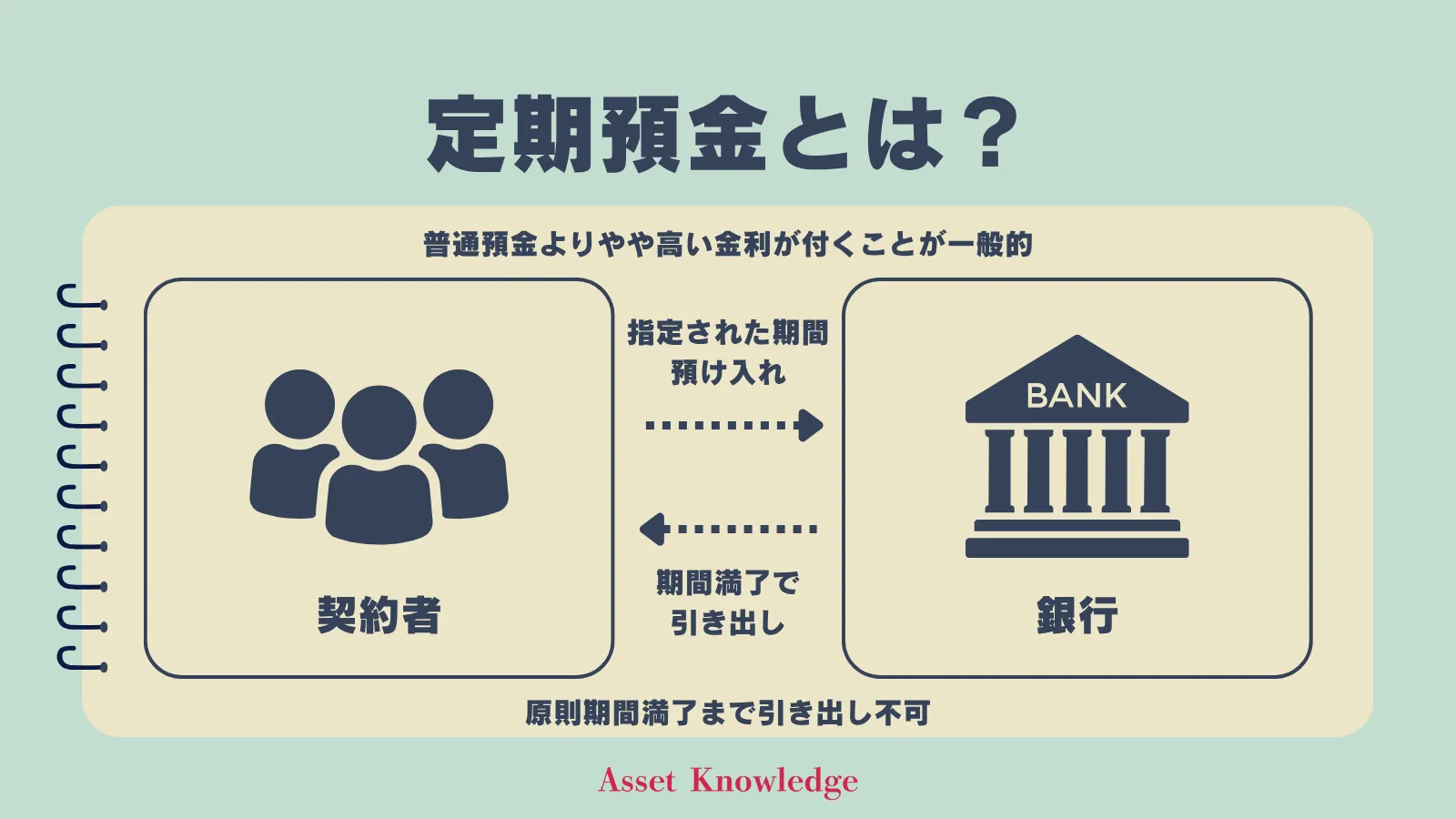

定期預金

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 1円~ |

| 金利 | 約0.2~1.2% |

| リスク | 低 |

- 元本が保証されている

- 預金保険制度で1,000万円まで保護

- インフレに負ける可能性がある

- ネット銀行なら比較的高金利

定期預金は、元本保証で最も安全性の高い運用先です。

現在の金利は0.2〜1.2%程度と低水準ですが、資産の一部を安全に保管する目的には適しています。

300万円のうち50万〜100万円程度を定期預金で確保しておけば、急な出費にも対応可能です。

リスクを極力避けたい方や、生活防衛資金の保管先としておすすめといえます。

定期預金先をお探しの方は、下記の最新金利ランキングをご覧ください。

債券・個人向け国債

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約1万円~ |

| 期待年利 | 年利0.5~5% |

| リスク | 低~中 |

- 満期まで保有すれば元本が償還される

- 定期的に利息(クーポン)を受け取れる

- 国が発行する国債は安全性が高い

- 個人向け国債は1年経過後に中途換金が可能

- 金利上昇時には債券価格が下落するリスクあり

債券・個人向け国債は、定期的な利息収入と元本の安全性が魅力の金融商品です。

運用したい期間やリターンによって商品を選べます。

たとえば、個人向け国債の場合、固定3年、5年、変動10年の中から選択可能です。

300万円のうち50万〜100万円を債券で運用すれば、ポートフォリオの安定性が高まります。

安定した利息収入を得ながら、リスクを抑えた運用をしたい方におすすめです。

個人向け国債の基礎知識や、具体的なシミュレーションについては下記の記事も参考にしてください。

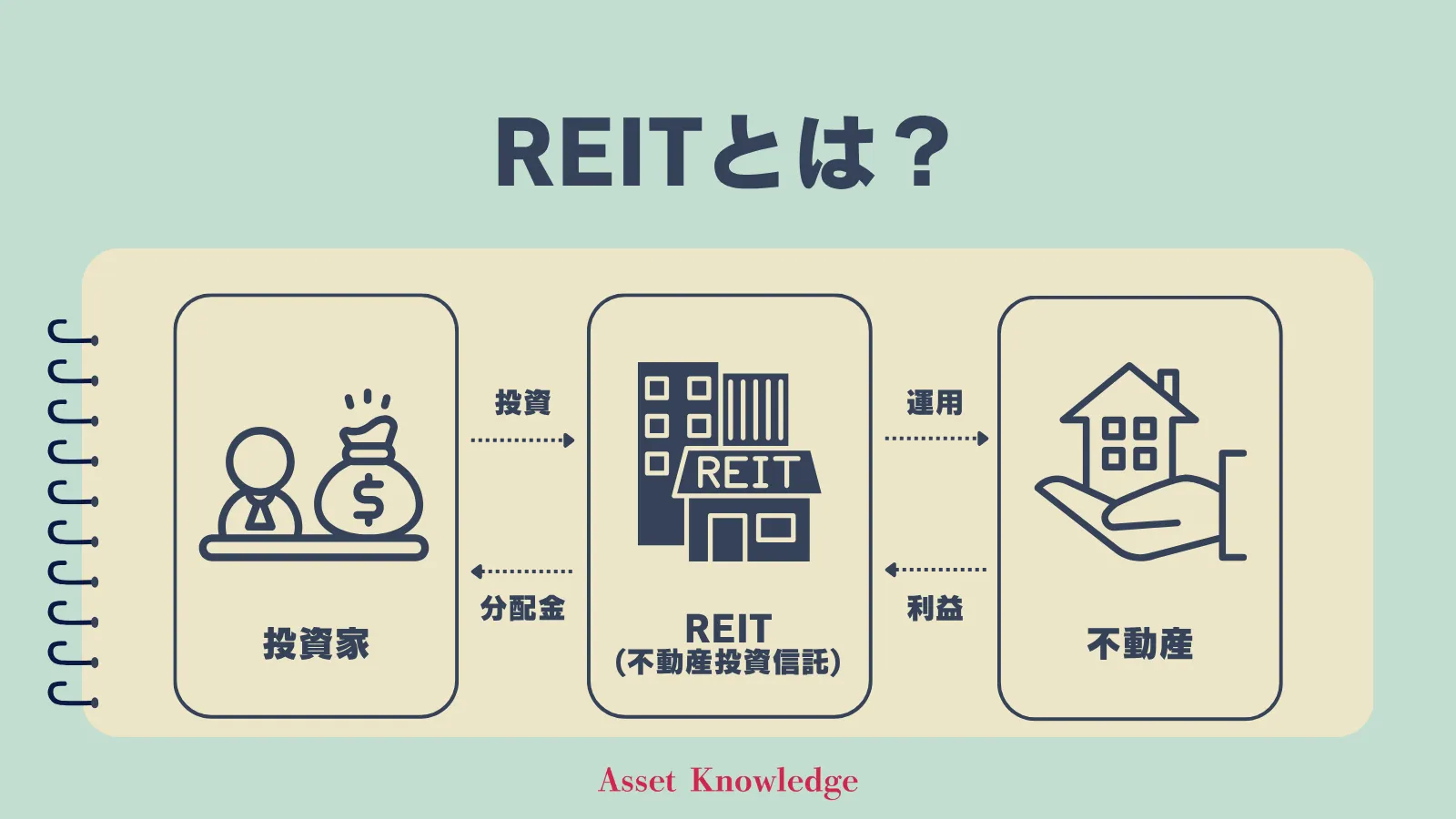

不動産投資(REIT)

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 数万円~ |

| 期待年利 | 年利3~6% |

| リスク | 中 |

- 不動産に少額から投資できる

- 複数の不動産に分散投資できる

- 安定した分配金収入が期待できる

- インフレヘッジになる

- 不動産管理の手間がかからない

不動産投資信託(REIT)は、不動産に少額から投資できる金融商品です。

オフィスビルや商業施設などから得られる家賃収入が分配金として還元されます。

300万円のうち30万〜50万円程度をREITに配分すれば、安定した分配金収入が期待できるでしょう。

不動産投資をしたいが物件購入は難しい方や、インカムゲインを重視する方におすすめです。

REITのリスクや一般的な不動産投資との違いについては、下記の記事も参考にしてください。

一括投資 vs 積立投資

ここでは300万円を一括投資すべきか、積立投資すべきか、それぞれのメリット・デメリットについて解説します。

どちらの戦略が向いているのか、ぜひ参考にしてください。

300万円を一括投資するメリット・デメリット

市場が上昇トレンドにある時は、一括投資が有利です。

一括投資のメリット・デメリットを比較してみましょう。

| メリット | デメリット |

|---|---|

| 早期から複利効果を最大限に活用できる 上昇相場で機会損失を防げる 取引回数が少なく手間がかからない | 高値掴みのリスクがある 投資直後の下落に対する精神的負担が大きい タイミングの判断が難しい |

一括投資の最大のメリットは、市場に早期参入することで複利効果を最大化できる点です。

過去のデータでは、長期的に市場は成長を続けているため、早く投資するほど有利になります。

一方で、投資直後に市場が大きく下落すると、含み損を抱える精神的負担が大きくなる点が一括投資のデメリットです。

長期投資を前提に、値動きに一喜一憂せず保有し続けられる方には一括投資をおすすめします。

分割して積立投資するメリット・デメリット

積立投資は、投資初心者や市場のタイミングを読むのが難しいと感じる方におすすめです。

積立投資のメリット・デメリットを比較してみましょう。

| メリット | デメリット |

|---|---|

| ドルコスト平均法で購入価格を平準化できる 精神的負担が少なく続けやすい 投資タイミングを考える必要がない | 上昇相場では一括投資より利益が少なくなる 全額投資完了まで時間がかかる 複利効果の恩恵を受けるのが遅れる |

積立投資の最大のメリットは、価格変動リスクを分散できる点です。

ドルコスト平均法により、高値と安値の両方で購入することで平均購入単価を平準化できます。

デメリットとしては、市場が右肩上がりの時に一括投資と比べて利益が少なくなる点です。

積立投資は、精神的負担を抑えながら、着実に資産形成を進めたい方におすすめします。

300万円運用のシミュレーション【期間別・利回り別】

ここでは、300万円を運用した際のシミュレーションを行います。

運用期間、利回り別にまとめているので、長期的な運用イメージをしたい方は、ぜひ参考にしてください。

年利1%で運用した場合の資産推移(5年・10年・15年・20年)

| 運用期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 資産額 | 約315万円 | 約331万円 | 約348万円 | 約366万円 |

| 増加額 | 約15万円 | 約31万円 | 約48万円 | 約66万円 |

年利1%で運用すると、元本300万円は20年後に約366万円まで成長します。

中期(5〜10年)では資産額が315万円から331万円と約16万円増加し、長期(15〜20年)では348万円から366万円と約18万円の増加になる計算です。

利回りが低いため、複利効果は実感しにくいでしょう。

20年間で資産が約1.2倍にしかならないため、インフレ率を考慮すると実質的な資産価値は目減りする可能性があります。

- 定期預金

- 個人向け国債

- 高格付け社債

年利1%は元本保証を重視した安全性優先の運用です。

現金プラスアルファの生活防衛資金として運用することをおすすめします。

年利5%で運用した場合の資産推移(5年・10年・15年・20年)

| 運用期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 資産額 | 約383万円 | 約489万円 | 約624万円 | 約796万円 |

| 増加額 | 約83万円 | 約189万円 | 約324万円 | 約496万円 |

年利5%で運用すると、元本300万円は20年後に約796万円まで成長します。

中期(5〜10年)では資産額が383万円から489万円と約100万円増加しますが、長期(15〜20年)では624万円から796万円と約170万円増加する計算です。

運用期間が長くなるほど複利効果が加速し、資産の増加ペースが加速します。

20年間で資産が約2.7倍に成長するため、長期保有による複利の威力を実感できるでしょう。

- 投資信託(インデックスファンド)

- ETF(上場投資信託)

- REIT(不動産投資信託)

年利5%は、リスクとリターンのバランスが取れた現実的な運用目標です。

投資信託やETFを活用すれば、安定的にこの水準を目指せます。

年利10%で運用した場合の資産推移(5年・10年・15年・20年)

| 運用期間 | 5年 | 10年 | 15年 | 20年 |

|---|---|---|---|---|

| 資産額 | 約483万円 | 約778万円 | 約1,253万円 | 約2,018万円 |

| 増加額 | 約183万円 | 約478万円 | 約953万円 | 約1,718万円 |

年利10%で運用すると、元本300万円は20年後に約2,018万円まで成長します。

中期(5〜10年)では資産額が483万円から778万円と約300万円増加し、長期(15〜20年)では1,253万円から2,018万円と約760万円増加する計算です。

年利5%と比較すると、複利効果の差が圧倒的に大きくなります。

20年間で資産が約6.7倍に成長するため、高い利回りの重要性が理解できるでしょう。

- ヘッジファンド

- 個別株式投資(成長株)

- 米国株・海外ETF

年利10%は積極的な運用で目指せる高水準のリターンです。

ただし、リスクも高くなるため、長期保有を前提とした投資計画が必要といえます。

年利10%を狙える投資商品の中では、比較的ローリスクで始められるヘッジファンドが特におすすめです。

年利17%実績のあるヘッジファンドについては、後述のこちらをご覧ください。

300万円運用で絶対に避けるべき5つの失敗パターン

300万円の運用で失敗しないためには、典型的な失敗パターンを知ることが重要です。

ここでは、多くの投資家が陥りがちな5つの失敗例と、その回避方法を解説します。

資産を守りながら着実に増やしたい方は、ぜひ参考にしてください。

失敗例①:流行の投資商品に飛びつく

SNSやメディアで話題の投資商品に飛びつくのは、高値掴みのリスクが高いのでおすすめしません。

話題になった時点で既に価格が高騰している可能性が高く、その後に下落するケースが多いためです。

具体的な事例を見てみましょう。

- 仮想通貨がニュースで話題になってから購入し、直後に暴落

- 「AI関連」などのテーマ型ファンドがブームの時に購入し、既にピークを過ぎていた

- インフルエンサーの推奨銘柄を深く調べずに購入し、損失を被った

このような失敗を犯さないために、流行に左右されず自分の投資方針に合っているかを冷静に判断することが大切です。

商品の仕組みやリスクを十分に理解してから投資判断を下しましょう。

短期的な話題性ではなく、長期的な視点で投資商品を選ぶことが成功への近道といえます。

少ないリスクで300万円を運用したい投資初心者の方は下記の安全な投資ランキングも参考にしてください。

失敗例②:手数料の高い商品を選んでしまう

手数料は運用成績に直結する重要な要素ですが、見落としがちなコストです。

投資信託の「信託報酬」や「販売手数料」、証券会社の取引手数料などが長期的に大きな差を生みます。

たとえば300万円を一括投資し、年利5%で運用した場合、信託報酬が0.1%の商品と1.0%の商品では20年後に約64万円もの差が生じる計算です。

同じ指数に連動するインデックスファンドでも、証券会社によって信託報酬が異なるケースがあるため、手数料を比較検討しましょう。

長期運用では手数料の差が複利で拡大するため、低コスト商品を選ぶことが資産形成の基本です。

なお、手数料負担を気にせず高利回りを狙いたい方には、購入手数料・管理手数料・成功報酬がすべて無料のハイクアインターナショナルという選択肢もあります。

年利12%の固定リターンを手数料ゼロで享受できるため、長期運用での複利効果を最大限に活かせます。

詳しくはハイクアインターナショナルの章をご覧ください。

失敗例③:感情的な売買を繰り返す

初心者にありがちですが、バブル相場になると波に乗ろうとした結果「高値掴み」になり、暴落すると「パニック売り」する傾向があります。

これでは、利益を生み出せません。

感情的な売買を繰り返すことで失敗するパターンをご紹介します。

- 株価暴落のパニックで売却し、その後の回復を逃す

- 株価が上昇したタイミングで高値掴みし、その後下落

- 毎日株価をチェックし、わずかな変動で売買を繰り返す

「下がったから売る」「上がったから買う」という行動は、損失確定と高値掴みの繰り返しになります。

正しい対処法は、事前に投資方針を決めて長期的な視点を持つことです。

短期的な相場の上下に一喜一憂せず、計画通りに運用を続けることで成功の確率が上がります。

失敗例④:過度な集中投資でリスクを高める

特定の銘柄や資産クラスに集中投資すると、問題発生時に資産全体が大きなダメージを受けます。

分散が不十分だと、1つの投資対象の失敗が全体に波及するので危険です。

過度な集中投資による失敗例をご紹介します。

- 1つの個別株に300万円全額投資し、その企業が業績悪化で株価が半減

- 国内株式のみに投資し、日本経済の低迷で資産が目減り

- 複数銘柄に分散投資したつもりが、同じセクターに偏っていたので実質集中投資になっていた

正しい対処法は、銘柄・資産クラス・地域の3つの軸で分散投資することです。

株式・債券・REITなど異なる値動きをする資産を組み合わせましょう。

リスクを適切に分散することで、安定した資産運用が実現できます。

失敗例⑤:税制優遇制度を活用しない

300万円の資金であれば、NISAを利用することで、全額非課税で運用が可能です。

新NISAやiDeCoを使わずに運用すると、本来非課税になる利益に約20%の税金がかかります。

20年間年利5%で全額課税口座で運用した場合とNISA口座で運用した場合の税額の差は次の通りです。

| 運用方法 | 20年後の運用益 (年利5%) | 税金 | 手取り額 |

|---|---|---|---|

| 課税口座 | 約496万円 | 約99万円 | 約697万円 |

| NISA口座 | 約496万円 | 0円 | 約796万円 |

300万円を年利5%で20年運用した場合、NISA口座と課税口座では約99万円もの差が生まれます。

増加した約496万円の利益に対して、課税口座では約20%の税金がかかるためです。

新NISAを有効活用することで、税金分の損をしなくて済みます。

300万円の資金なら新NISA口座に全額投資可能なので、税制優遇制度を優先的に活用しましょう。

ヘッジファンドという選択肢

300万円の運用では、投資信託やETFが一般的ですが、さらに高いリターンを目指すならヘッジファンドという選択肢があります。

ヘッジファンドは最低投資額が500万円からのものが多いため、300万円を運用して資産を増やし、次のステップとして検討する価値があります。

ここでは、ヘッジファンドの基本的な特徴と、500万円から投資可能なおすすめファンドを紹介します。

ヘッジファンドとは?

ヘッジファンドは、プロの運用者が高度な投資戦略を用いて、市場環境に関わらず絶対収益を追求する投資ファンドです。

投資信託とは異なり、より柔軟な運用が可能で、下落相場でも利益を狙えるのが特徴です。

- 高いリターンが期待できる

年利10%以上を目指す運用も可能 - プロによる専門的な運用

経験豊富なファンドマネージャーが運用 - 下落相場でも利益を狙える

ロング・ショート戦略など多様な手法を活用 - 最低投資額が高め

一般的に500万円〜1,000万円から - 流動性の制限

解約に一定期間(ロックアップ期間)が設定されることが多い - 運用の透明性

定期的な報告会や面談で運用状況を確認できる

投資信託と比較すると手数料は高めですが、その分、市場平均を大きく上回るリターンが期待できるのがヘッジファンドの魅力です。

おすすめヘッジファンド2選

ここでは、500万円から投資可能な日本のヘッジファンドの中から、実績と透明性を兼ね備えた2つのファンドを紹介します。

それぞれ投資戦略や特徴が異なるため、自分の投資方針に合ったファンドを選びましょう。

| ハイクア インターナショナル | アクション 合同会社 | |

|---|---|---|

| 期待年利 | 12%(固定) | 15%以上 (2024年度実績17.35%) |

| 最低投資額 | 500万円 | 500万円 |

| 主な投資対象 | ベトナム企業への 事業融資 | 日本株・事業投資 Web3・ファクタリング |

| 配当頻度 | 年4回 (3ヶ月ごとに3%) | 年1回 |

| ロックアップ | なし | 1年間 |

| リスク | 低〜中 | 中 |

| おすすめの人 | 安定した固定リターンを 重視する方 | 高リターンを狙いたい方 |

ハイクアインターナショナルは固定利回り12%で安定性を重視する方に、アクション合同会社は実績ベースで高いリターンを狙いたい方におすすめです。

どちらも最低投資額は500万円からですが、300万円を年利5〜10%で運用すれば、数年以内に到達可能な金額です。

まずは300万円をしっかり運用し、資産を増やしながら次のステージを目指しましょう。

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、年間12%(固定)の配当を実現している注目のヘッジファンドです。

関連会社のサクコベトナムへの事業融資を通じて、安定した収益を生み出しています。

なお、SAKUKOは大阪からベトナムに進出した企業で、日本製品販売店やスイーツ店、ホテルを多数展開しており、会長はハイクア社の代表でもある梁秀徹氏。日本メディアにもたびたび取り上げられる企業です。

- 年利12%固定の高利回り

市場変動に左右されない安定収益 - 株価変動リスクがない

事業融資型なので株式市場の影響を受けない - 高い透明性と信頼性

投資先の事業内容が明確で追跡可能 - 成長市場での運用:

ベトナムは年間5~6%の経済成長を継続中 - 定期的なキャッシュフロー

3ヶ月ごとに3%ずつ、年4回の分配金 - 最低投資額500万円から

他のヘッジファンドより参入しやすい

最低投資額が500万円とヘッジファンドとしては比較的低く、ポートフォリオに組み込みやすいのが特徴です。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高いと言えます。

年利12%の固定リターンにより、300万円から着実に資産を増やし、さらに高度な投資へステップアップしたい方におすすめの投資先といえます。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

アクション合同会社

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

2023年に設立されたアクションは、元トレイダーズホールディングス取締役の古橋弘光氏が代表を務めるヘッジファンドです。

金融業界で30年以上の経験を持つ古橋氏が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用を行っています。

2024年度には運用成績として17.35%を達成しており、安全な投資のポートフォリオのひとつに入れると良いでしょう。

- 圧倒的な運用実績

(※2024年度は年利17.35%) - 金融業界経験30年以上の実力ある運用チーム

- 多角的な投資でリスク分散

(株式、不動産、債券、ファクタリング、Web3事業など) - 最低投資額500万円から

- ロックアップは1年間あり

アクション合同会社は、バリュー株投資に加え、事業融資、Web3、ファクタリング、ESGなど多様な投資戦略を採用し、年間15%以上(2024年度実績は+17.35%)のリターンを目指すヘッジファンドです。

最低投資額が500万円とヘッジファンドとしては比較的低く、役員陣や実績を公式サイトで公開するなど透明性が高いのが特徴です。

出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

300万円を効率的に運用して資産を増やし、「より高いリターンを目指す投資」を検討している方にとって、アクション合同会社への分散投資は、次のステージへ進むための有力な選択肢です。

興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

よくある質問(FAQ)

ここでは、300万円の運用を検討している投資初心者が特に気になる質問に回答します。

運用を始める前に不安を解消したい方は、ぜひ参考にしてください。

まとめ

300万円という資産額は、本格的な資産運用をスタートできる重要な転換点です。

リスク許容度に応じて保守型・バランス型・積極型のポートフォリオを自由に組めます。

資産運用で最も重要なのは分散投資の徹底です。

株式・債券・REITなど異なる値動きをする商品に分散し、日本だけでなく米国や世界全体に投資することでリスクを抑えられます。

税制優遇制度の活用も見逃せません。

新NISAなら年間360万円まで非課税投資ができるため、300万円は制度を最大限活用できる水準です。

同じ運用でも課税口座とNISA口座では数十万円単位の差が生まれます。

300万円を着実に運用していけば、数年後には500万円、1000万円規模に到達可能です。

この段階になると、ヘッジファンドなどのより高度な投資商品にもアクセスできるようになります。

まずは今ある300万円を効率的に運用し、次のステージへの土台を築いていきましょう。