まとまったお金を預けるなら、どこに預けるのが正解なのか、退職金やボーナスといった大金を前に迷うのは当然です。

銀行に預けっぱなしではインフレによる資産目減りのリスクが避けられないため、リスク許容度に合わせた複数の預け先を戦略的に選ぶ必要があります。

本記事では、2026年最新の金額・期間別おすすめ預け先から、失敗しないための注意点まで徹底的に網羅。

さらに、年利10%以上のリターンが期待でき、まとまったお金を守りながら着実に増やせる注目の運用先もご紹介します。

まとまったお金の預け先選びのポイント

まとまったお金を預ける際には、後悔しないためにも慎重に預け先を選ぶことが重要です。

なんとなく預け先を選ぶと「思ったほど資産が増えなかった」「リスクを取りすぎた」などの後悔をする可能性が高まります。

ここでは、まとまったお金の預け先を選ぶ際に押さえておくべき重要なポイントを解説するので、失敗したくない方は参考にしてください。

預ける「目的・金額・期間」を明確にする

預け先を選ぶ前に「目的・金額・期間」の3つの要素を明確にしておかないと、本来の目的に合わない預け先を選んでしまう可能性があります。

たとえば、3年後の住宅購入資金として必要なお金を長期運用向けの商品に預けてしまうと、必要なときにすぐに引き出せないかもしれません。

一方、10年以上使う予定のないお金であれば、低利回りの定期預金や個人向け国債よりもオルタナティブ投資や投資信託で長期運用することで、効率的に資産を増やせるでしょう。

このように、目的・金額・期間を明確にすることで、自分に最適な預け先が見えてきます。

リスク許容度に合わせた預け先を選ぶ

無理なリスクを取ると精神的な負担が大きくなります。

価格変動に耐えられず損失が出たタイミングで解約してしまう可能性があるため、自分のリスク許容度に合わせた預け先を選ぶことが重要です。

リスク許容度とは、どの程度の損失まで許容できるかを示す指標で、年齢、家族構成、資産状況などによって異なります。

30代で安定収入がある方なら株式投資や投資信託を選択できますが、60代で退職金を運用する場合は元本割れリスクが低い定期預金や個人向け国債を中心に据えるべきでしょう。

自分のリスク許容度を正確に把握することで、安心して資産を預けられます。

下記記事ではリスク許容度に応じた安全性の高い預け先を紹介しています。最適な預け先選びの参考にしてください。

ペイオフ(預金保険制度)対象かどうかを把握する

金融機関が破綻した際に大切な資産を守るため、預け先がペイオフの対象かどうか事前に確認しておきましょう。

ペイオフとは預金保険制度のことで、金融機関が破綻した場合でも、預金者1人あたり1つの金融機関につき元本1,000万円までとその利息が保護される仕組みです。

対象となるのは普通預金や定期預金などで、外貨預金や譲渡性預金は対象外となります。

たとえば、2,000万円を1つの銀行に預けている場合、その銀行が破綻すると1,000万円しか保護されず、残りの1,000万円は保証されません。

過去には大手金融機関も破綻しているため、1,000万円を超える資金は複数の金融機関に分散して預けることが基本です。

しかし、保護の上限を超える資産を増やしたいなら、 ペイオフの対象外ながら高いリターンを目指せるオルタナティブ投資、特にヘッジファンドの活用も検討する価値があります。

まとまったお金のおすすめ預け先

まとまったお金を効果的に運用するには、目的にあった預け先を見つけることが大切です。

ここでは、代表的な預け先6つについて解説します。

それぞれリスクとリターンのバランスも異なるので、比較検討してください。

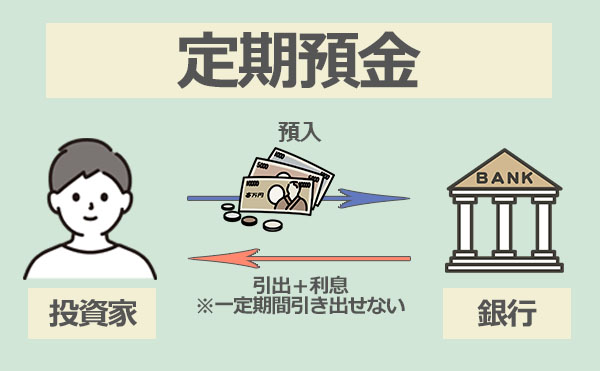

定期預金

| 預け先 | 銀行 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 0.21~1.5% |

| リスク | 極めて低 |

定期預金は、いつでも引き出せる普通預金と違い、1年や3年など一定期間お金を預ける預金方法です。

定期預金には、以下のような特徴があります。

- 元本保証がある

- 預金保険制度により1,000万円まで保護される

- 普通預金の5倍以上の金利も珍しくない

- 満期前の中途解約は金利が下がる

定期預金には、元本保証があるため、預けた資金が減ることはありません。

金利に関しては、メガバンクよりもネット銀行の方が高い傾向です。

たとえば、三菱UFJ銀行の場合、定期預金の金利は年0.25%〜ですが、ネット銀行であれば年1%以上の金利も珍しくありません。

まとまったお金を確実に守りながら少しでも増やしたい方にとって、定期預金は最適な選択肢の一つといえるでしょう。

ただし、インフレによる実質的な価値の目減りには注意が必要です。

また、中途解約は可能ですが、金利は下がります。

定期預金は、1,000万円以下のまとまったお金を元本割れすることなく安全性を最優先したい方におすすめの預け先です。

下記記事では、 定期預金を含む大金を預ける際の具体的な選択肢と最新の利回り情報を比較しています。

個人向け国債

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 0.76~0.96% ※2026年時点 ※最低保証0.05% |

| リスク | 極めて低 |

個人向け国債は、日本政府が発行する債券を個人投資家が購入できる金融商品です。

個人向け国債には、以下のような特徴があります。

- 国が元本と利息を保証

- 最低金利0.05%が保証されている

- 1万円から購入できる

- 中途換金も可能

国が元本と利息を保証するため、事実上元本割れのリスクがありません。

固定金利型3年・5年、変動金利型10年の3種類があり、変動金利型なら金利上昇の恩恵も受けられます。

まとまったお金を確実に守りたい方や、ポートフォリオの安定部分として活用したい方に適しているでしょう。

ただし、利回りは低めでインフレ率を下回る可能性もあります。

個人向け国債は、安全性を最重視する方におすすめの預け先です。

下記記事では、 まとまったお金を個人向け国債で運用した際の具体的な利息額をシミュレーション付きで詳しく解説しています。

外貨預金

| 預け先 | 銀行・証券会社 |

|---|---|

| 最低投資額 | 1万円~ |

| 期待年利 | 3〜5% |

| リスク | 低 |

外貨預金は、米ドルやユーロなどの外国通貨で預金を行う金融商品です。

外貨預金の特徴を見ていきましょう。

- 日本円より高い金利を期待できる

- 為替差益も狙える

- 通貨分散によりリスクを軽減できる

- 為替変動により元本割れするリスクがある

日本円の預金よりも高い金利を期待できることが最大の魅力です。

たとえば、米ドル預金なら4〜5%程度の金利が期待でき、円安になれば為替差益も得られます。

一方で、為替変動による元本割れのリスクがある点や外貨預金の場合は預金保険制度の対象外となる点には注意しなければなりません。

外貨預金はまとまったお金を分散投資したい方や通貨分散を図りたい方、将来的に海外で使う予定がある方におすすめの預け先です。

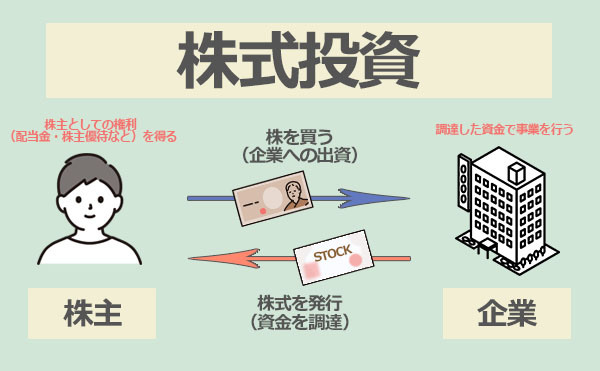

株式投資

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 10万円程度~ |

| 期待年利 | 年利3~5% |

| リスク | 中~高 |

株式投資は、企業の株式を保有することで配当金や売却益を得る投資方法です。

株式投資には以下のような特徴があります。

- 配当金によるインカムゲインが得られる

- 株価上昇によるキャピタルゲインを狙える

- 株主優待を受けられる銘柄もある

- 価格変動リスクが大きい

株式投資の場合、銘柄次第ではキャピタルゲインとインカムゲインの両方を期待できることが魅力です。

企業の成長に伴って株価が上昇すれば、売却益で大きなリターンを得られます。

まとまったお金の一部を成長性の高い企業に投資することで、インフレ対策も可能です。

ただし、市場の変動により株価が下落して元本割れするリスクもあります。

株式投資は、ある程度のリスクを取ってでも高いリターンを求める方におすすめの預け先です。

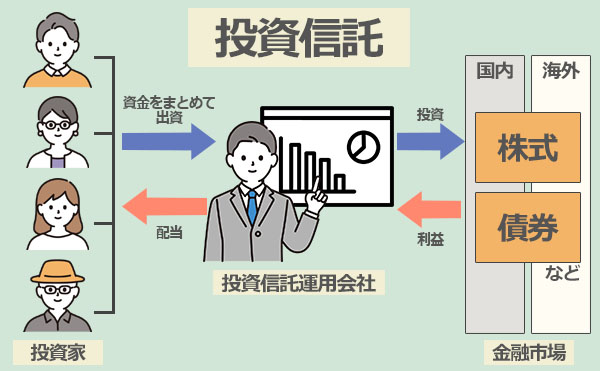

投資信託

| 預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

投資信託は、多くの投資家から集めた資金を運用のプロが分散投資する金融商品です。

投資信託には以下の特徴があります。

- 100円から少額投資が可能

- プロに運用を任せられる

- 1つの商品で複数銘柄に分散投資できる

- 新NISAを活用できる

投資信託は、専門知識がなくても分散投資の効果を得られることが最大のメリットです。

たとえば、全世界株式に投資するインデックスファンドなら、1つの商品で世界中の企業に投資できます。

ただし、運用手数料がかかることや、元本保証がない点には注意が必要です。

投資信託は、分散投資でリスクを抑えながら資産を増やしたい方におすすめの預け先といえます。

下記記事では、 収益性の高いおすすめ銘柄を厳選して紹介しています。投資信託選びの参考にしてください。

オルタナティブ投資

| 預け先 | ヘッジファンド・ プライベートデットファンド |

|---|---|

| 最低投資額 | 500万円~ |

| 期待年利 | 年利10%〜 |

| リスク | 低~中 |

オルタナティブ投資は、株式や債券といった伝統的な投資対象以外にも投資する手法です。

オルタナティブ投資には、以下の特徴があります。

- 市場環境に左右されにくい

- 年利10%以上の高リターンが期待できる

- プロに運用を任せられる

- 最低投資額が500万円以上と高額

オルタナティブ投資の代表的な例として、プロのファンドマネージャーが運用する「ヘッジファンド」や将来性の高い企業に融資できる「プライベートデットファンド」が挙げられます。

「オルタナティブ投資」といわれても、投資初心者の方には馴染みのない言葉かもしれません。

しかし、富裕層の間では一般的な投資法です。

オルタナティブ投資は、まとまったお金を高い利回りで運用したい方や株式市場の変動リスクを避けたい方に適しています。

ただし、最低投資額が500万円以上と高額で、換金に時間がかかる点には注意が必要です。

オルタナティブ投資は、高いリターンを狙いたい方におすすめの預け先といえます。

おすすめのオルタナティブ投資については、後述のこちらをご覧ください。

【金額別】まとまったお金を預けるならここ

一括りに「まとまったお金」といっても100万円なのか、1,000万円以上なのかで最適な預け先は異なります。

ここでは、金額別に運用シミュレーションを行い、おすすめの預け先を解説。

自分の資金額やリスク許容度に合った運用方法を見つけてください。

100万円|流動性重視の高金利預金

| 預け先 | 金利 |

|---|---|

| ネット銀行の普通預金 | 0.3〜0.6% |

| ネット銀行の定期預金 | 1.0〜1.5% |

余裕資金が100万円程度の場合、万が一の病気や失業などに備えてすぐに引き出せる状態にしておく必要があります。

具体的な預け先としては、ネット銀行の高金利普通預金や短期の定期預金がおすすめです。

たとえば、高金利普通預金なら年利0.3〜0.6%でいつでも引き出せますし、1年程度の定期預金なら年利1.0〜1.5%と高金利で運用できるでしょう。

メガバンクの定期預金の年利0.25%程度と比べると、数倍もの金利差があります。

100万円は生活防衛資金として、流動性の高い高金利預金で管理するのが賢明です。

500万円|安全性確保と分散投資

| 預け先 | 配分例 | 期待年利 |

|---|---|---|

| 定期預金・ 個人向け国債 | 300万円 (60%) | 0.21〜1.5% |

| 低リスクの 投資信託 | 200万円 (40%) | 3〜8% |

| 合計 | 500万円 | 約1.5〜4.0% |

500万円程度あれば、安全性を確保しつつ分散投資を始めることで効率的に資産を増やせます。

全額を預金するとインフレ率に負けてしまいますが、全額を投資に回すとリスクが高すぎるので、バランスを考えた資産配分が重要です。

具体的な配分例としては、300万円を定期預金や個人向け国債で安全に保ちつつ、200万円を低リスクのバランス型投資信託で運用する方法があります。

このような資産配分であれば、安全性とリターンの両立が可能です。

安全資産と運用資産を6:4程度に分散することで、リスクを抑えながら着実に資産を増やせます。

1000万円以上|リスク調整と高リスク投資

| 預け先 | 配分例 | 期待年利 |

|---|---|---|

| 個人向け国債・ 定期預金 | 400万円 (40%) | 0.21〜1.5% |

| 低コストの インデックス投資信託 | 300万円 (30%) | 3〜8% |

| 個別株・ オルタナティブ投資 | 300万円 (30%) | 10%〜 |

| 合計 | 1,000万円 | 約4〜7% |

1,000万円以上になると、リスクを調整しながら高リターンを狙う投資も組み合わせられます。

ある程度の資産があれば、一部で損失が出ても全体への影響は限定的で、積極的な運用が可能です。

具体的な配分例としては、400万円を個人向け国債や定期預金で安全に保ち、300万円を全世界株式などのインデックス投資信託で中長期運用。

残り300万円を個別株やオルタナティブ投資で高リターンを狙う方法があります。

1,000万円以上のまとまったお金は、安全資産4割、中リスク資産3割、高リスク資産3割の配分でバランスの取れた資産形成が可能です。

おすすめのオルタナティブ投資については、後述のこちらをご覧ください。

【期間別】まとまったお金を預けるならここ

まとまったお金の預け先は、使う予定の期間によって最適な選択肢が大きく変わります。

たとえば、1年以内に使う資金と10年後に使う資金では、求められる条件が全く異なるでしょう。

ここでは、期間別におすすめの預け先を紹介します。

自分の資金の使用予定に合わせて選んでください。

1年以内に使う予定の資金運用

1年以内に使う予定のお金は、元本割れを絶対に避けて「安全性」と「流動性」を最優先する必要があります。

住宅購入の頭金や教育資金など、使う時期が決まっている資金で損失を出すわけにはいきません。

1年以内に使う予定の資金運用には、ネット銀行の高金利な普通預金や1年以内の定期預金がおすすめです。

それぞれの金利や特徴を比較してみましょう。

| 預け先 | 金利 | 特徴 |

|---|---|---|

| ネット銀行の 高金利普通預金 | 0.3〜0.6% | いつでも引き出せる |

| 短期の定期預金 (3ヶ月〜1年) | 0.3〜1.5% | 満期まで預けて高金利 |

ネット銀行の場合、普通預金の金利がメガバンクよりも高く設定されているケースが多いです。

年利0.3〜0.6%前後の高金利でありながら、拘束期間がなくいつでも引き出せます。

短期の定期預金なら年利0.3〜1.5%と普通預金よりも、少し高めの金利が期待できるでしょう。

たとえば、半年後に300万円の車を購入する予定なら、3ヶ月や6ヶ月の定期預金に預けることで、確実に資金を守りながらわずかでも利息を得られます。

元本保証があるため、必要な時に必要な金額が確実に用意できる安心感がメリットです。

1年以内に使う資金は、安全性と流動性を最優先し、元本割れのリスクがない預け先を選びましょう。

1年〜3年後に使う予定の資金運用

1〜3年後に使う予定のお金は「安全性」を確保しつつ、多少の「収益性」も狙うことがポイントです。

ある程度期間があるため、普通預金よりも有利な条件で運用できる選択肢があります。

おすすめの預け先は、個人向け国債や定期預金です。

| 預け先 | 金利 | 特徴 |

|---|---|---|

| 個人向け国債 (3年・5年) | 0.76〜0.96% | 中途換金可能で安全 |

| 定期預金 | 0.3〜1.5% | 満期まで預けて確実 |

個人向け国債なら国が元本と利息を保証し、1年経過後は中途換金もできます。

1〜3年の定期預金なら、満期まで預けることで手堅く金利を得ることが可能です。

たとえば、3年後の子どもの大学入学資金500万円が必要なら、3年満期の定期預金や個人向け国債3年固定で運用することで、普通預金よりも高い金利で安全に準備できます。

このように、1〜3年後に使う資金は、元本保証のある商品で期間を合わせて運用するのが賢明です。

5年以上の長期で使わない資金運用

5年以上使う予定のないお金は、収益性を重視してインフレリスクに対抗することが重要です。

長期間預金だけに置いておくと、物価上昇により実質的な価値が目減りしてしまいます。

5年以上運用する際のおすすめの預け先は以下の通りです。

| 預け先 | 期待年利 | 特徴 |

|---|---|---|

| つみたてNISA | 3〜8% | 非課税で長期運用 |

| 長期の投資信託 | 3〜8% | 株式比率を高める |

| オルタナティブ投資 | 10%〜 | 高リターンを狙う |

つみたてNISAやiDeCoなら非課税制度を活用しながら長期で資産を増やせます。

株式比率の高い投資信託なら、5年以上の長期運用で元本割れリスクを抑えながら高リターンが期待できるでしょう。

たとえば、老後資金として20年後に使う予定の1,000万円なら、つみたてNISAで全世界株式インデックスファンドに投資することで、年利5〜8%程度のリターンが見込めます。

また、500万円以上の余裕資金があれば、オルタナティブ投資で年利10%以上を狙うことも可能です。

このように、5年以上使わない資金を運用する際は、インフレに負けない資産形成を目指しましょう。

おすすめのオルタナティブ投資については、後述のこちらをがご覧ください。年利12〜25%のヘッジファンド・プライベートデットファンドを紹介しています。

また、下記記事では、 長期運用におけるNISAの活用方法や、元本割れを防ぐための具体的な戦略を紹介しています。

まとまったお金で高いリターンを狙うならオルタナティブ投資

株式や債券といった伝統的な投資だけでは、市場の変動に左右されやすくなります。

ここでは、オルタナティブ投資の特徴やおすすめの投資先を紹介するので、高いリターンを狙いたい方は参考にしてください。

オルタナティブ投資とは

オルタナティブ投資とは、株式や債券といった伝統資産以外に投資する手法の総称です。

伝統資産とオルタナティブ資産には以下のような違いがあります。

| 伝統資産 | ・株式 ・債券 |

|---|---|

| オルタナティブ資産 | ・プライベートデット ・ヘッジファンド ・プライベートエクイティ ・不動産 ・投資信託(オルタナティブテーマ) ・投資型クラウドファンディング ・ヴィンテージ ・ブランド品 ・おもちゃ投資など |

オルタナティブ投資は、従来の株式や債券とは異なる収益パターンが期待できるため、分散投資の一環として注目されています。

まとまったお金の預け先としてオルタナティブ投資がおすすめな理由は、市場環境に左右されにくく安定した収益が期待できる点です。

株式市場が下落している時でも利益を追求できる戦略や、固定利回りで安定した配当が得られる商品があるため、リスクを抑えながら高リターンを狙えます。

オルタナティブ投資の中でも、特にヘッジファンドとプライベートデットファンドは、まとまったお金を運用する際の有力な選択肢です。

オルタナティブ投資の詳細やおすすめランキングについては、下記の記事も参考にしてください。

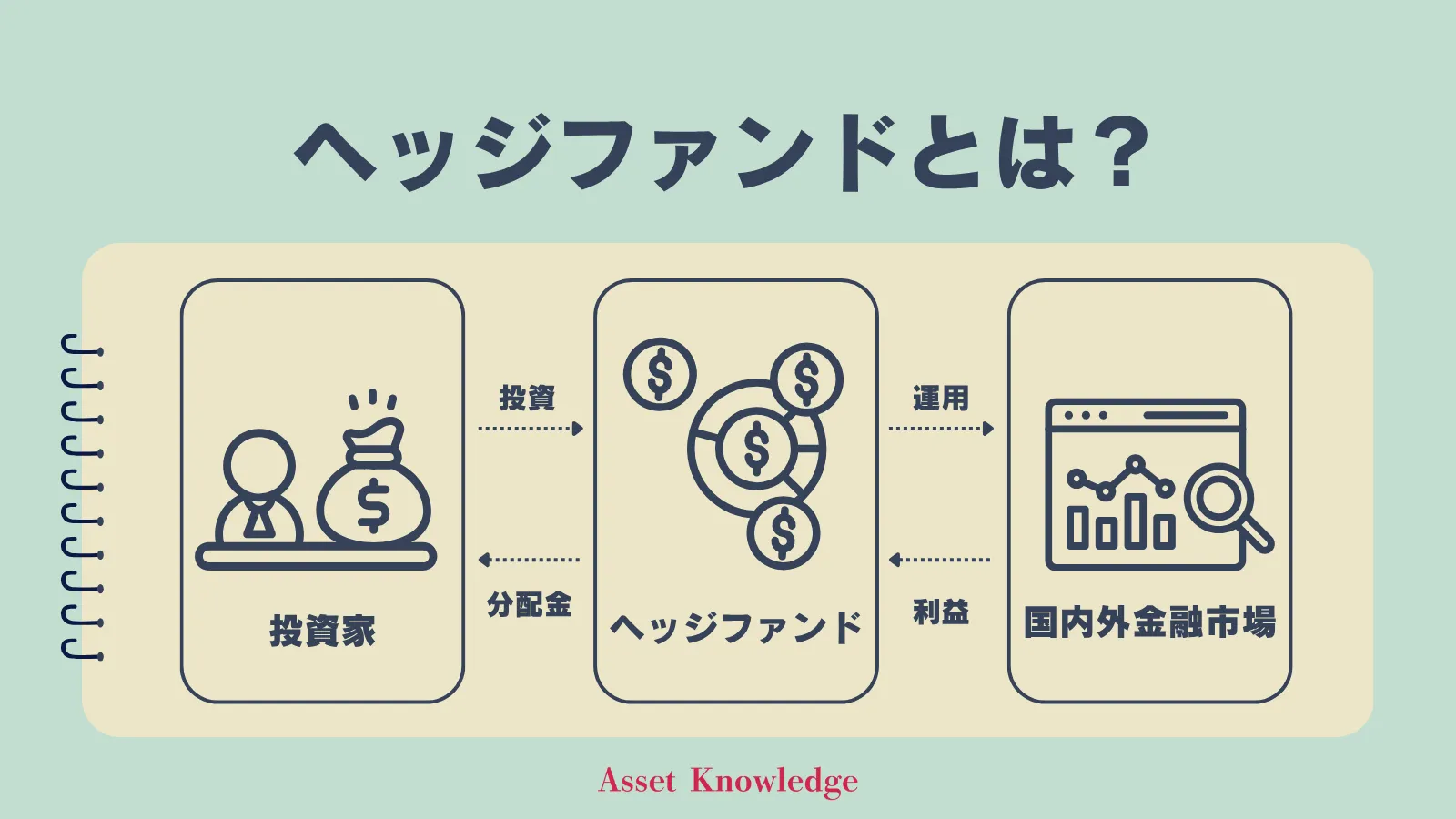

ヘッジファンド

ヘッジファンドとは、投資家から集めた資金を投資のプロが様々な戦略で運用し、市場環境に関わらず利益を追求するファンドのことです。

ヘッジファンドには、以下のような特徴があります。

- 相場が下落している局面でも利益を狙える

- 年利10%以上の高リターンが期待できる

- プロのファンドマネージャーに運用を任せられる

- 最低投資額は500万円以上が一般的

ヘッジファンドは、市況に関係なくプラスの運用を目指す「絶対収益」を掲げています。

一般的な投資信託は市場全体が下落すると損失を出しますが、ヘッジファンドは下落相場でも利益を追求できる点が大きな魅力です。

ヘッジファンドは、まとまったお金を長期的に増やしたい方や株式市場の変動リスクを避けつつ高リターンを狙いたい方におすすめの預け先といえます。

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 設立 | 2023年 |

| 利回り | 17.35% ※2024年7月〜2025年6月 |

| 最低投資額 | 500万円 |

| 運用手法・対象 | 事業への直接投資・バリュー株投資 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

2023年に設立されたアクションは、元トレイダーズホールディングス取締役の古橋弘光氏が代表を務めるヘッジファンドです。

金融業界で30年以上の経験を持つ古橋氏が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用を行っています。

2024年度には運用成績として17.35%を達成しており、安全な投資のポートフォリオのひとつに入れると良いでしょう。

- 圧倒的な運用実績(※2024年度は年利17.35%)

- 金融業界経験30年以上の実力ある運用チーム

- 多角的な投資でリスク分散(株式、不動産、債券、ファクタリング、Web3事業など)

- 最低投資額500万円から

- ロックアップは1年間あり

アクション合同会社は、バリュー株投資に加え、事業融資、Web3、ファクタリング、ESGなど多様な投資戦略を採用し、年間15%以上(2024年度実績は+17.35%)のリターンを目指すヘッジファンドです。

「まとまったお金を預けるなら、どこがいいか」と検討している方にとって、アクション合同会社への分散投資は、リスクを抑えながら着実に資産を築く上でおすすめの預け先です。

最低投資額が500万円とヘッジファンドとしては比較的低く、役員陣や実績を公式サイトで公開するなど透明性が高いのが特徴です。

出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

プライベートデットファンド

プライベートデットファンドとは、企業への融資を通じて利息収入を得る投資手法のことです。

プライベートデットファンドには、以下のような特徴があります。

- 固定利回りで安定した配当収入が得られる

- 株式市場の変動に左右されにくい

- 年利10%前後の高リターンが期待できる

- 最低投資額は500万円以上が一般的

プライベートデットファンドの最大の魅力は、固定利回りによる安定した収益です。

株式投資のように価格変動を気にする必要がなく、あらかじめ決まった利息を得られるため、計画的な資産形成が可能になります。

まとまったお金を安定的に増やしたい方や、株式市場の変動リスクを避けたい方におすすめです。

ハイクアインターナショナル

| 運用会社 | 合同会社ハイクアインターナショナル |

|---|---|

| 代表社員 | 梁秀徹(ヤンヒデテツ) |

| 本社所在地 | 〒581-0016 大阪府八尾市八尾木北1-44 |

| 設立 | 2023年 |

| 利回り | 年間12%(固定) |

| 最低投資額 | 500万円 |

| 実際の利益 | 500万円投資した場合 ・3ヶ月に1度15万円の配当 ・年間で60万円の配当 |

| 利益の受取方法 | ・3ヶ月に1回配当金として受け取る ・配当金を再投資して元本を増やす |

| 資料請求・相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 運用手法 | SAKUKO VIETNAMへの事業融資 ※設立:2011年 |

| 公式サイト | ハイクアインターナショナル |

ハイクアインターナショナルは、年間12%(固定)の配当を実現している注目のプライベートデットファンドです。

関連会社のサクコベトナムへの事業融資を通じて、安定した収益を生み出しています。

なお、SAKUKOは大阪からベトナムに進出した企業で、日本製品販売店やスイーツ店、ホテルを多数展開しており、会長はハイクア社の代表でもある梁秀徹氏。日本メディアにもたびたび取り上げられる企業です。

- 年利12%固定の高利回り:市場変動に左右されない安定収益

- 株価変動リスクがない:事業融資型なので株式市場の影響を受けない

- 高い透明性と信頼性:投資先の事業内容が明確で追跡可能

- 成長市場での運用: ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー:3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から:他のヘッジファンドより参入しやすい

最低投資額が500万円とプライベートデットファンドとしては比較的低く、ポートフォリオに組み込みやすいのが特徴です。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高いと言えます。

もしあなたが「まとまったお金を預けるなら、どこがいいか」と考えているなら、株価変動リスクがない事業融資型のこのファンドを、現在のポートフォリオに組み入れることを検討してみてはいかがでしょうか。

場の大きな波に左右されず、ベトナムの堅調な経済成長を背景に年利12%固定という高い安定性を誇るハイクア・インターナショナルは、まさにまとまった資金の預け先として最適と言えるでしょう。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

まとまったお金の預け先選びで失敗しないための3つの注意点

まとまったお金を持っていても、間違った預け方をすると大きな損失につながる可能性があります。

ここでは、預け先選びで失敗しないための3つの注意点を解説。

大切な資産を守りたい方は、チェックしておきましょう。

元本割れしない「安全性」の確保

近い将来使う予定がある資金で損失を出してしまうと生活設計が大きく狂ってしまいます。

そのため、必要な資金の最低限のラインは、元本保証の金融商品で確保することが何より重要です。

たとえば、3年後の住宅購入資金500万円が必要な場合、その500万円は定期預金や個人向け国債など元本保証の商品で確保しておきましょう。

仮にこの資金を株式投資に回して30%の損失が出た場合、資金が350万円に減少し、住宅購入計画が破綻するリスクがあるからです。

一方、生活防衛資金とは別の余裕資金であれば、リスクを取って運用することも検討できます。

まず必要な資金を元本保証の商品で守り、余裕資金だけをリスク資産で運用するのが鉄則です。

必要な時に引き出せる「流動性」

すぐに使う予定がないからといって、すべてをすぐに換金できない預け先に保管するのはおすすめしません。

急な病気や失業など、予期せぬ事態でまとまったお金が必要になる可能性があるからです。

たとえば、1,000万円すべてを換金に日数を要するオルタナティブ投資に回してしまうと、急病で入院や手術代が必要になった際、換金が間に合わずに支払えなくなるリスクがあります。

予期せぬ出費に備えて、最低でも生活費の6ヶ月分程度は、普通預金など流動性の高い形で保管しておくことが大切です。

お金の価値を守る「収益性」とインフレリスク

現代の低金利環境下で、銀行に預けっぱなしにしておくことは実質的に損をしているのと同じです。

物価上昇率2〜3%であるのに対して、銀行預金の金利は良くても1%前後しかありません。

全財産を銀行預金に回すことは、お金の価値が年々目減りすることを意味します。

たとえば、年2%のインフレが続く一方で、銀行預金の金利が年1%だった場合、1,000万円を10年間預けっぱなしにすると、名目上の残高は約1,105万円になる計算です。

しかし、物価は10年間で約1.22倍に上昇するため、実質的な購買力で見ると約905万円相当まで目減りします。

日本政府が目標とする2%のインフレ率を超える収益を目指すことが、資産を守る上で不可欠です。

資産の目減りを避けるために、全財産を銀行預金するのではなく、インフレ率を上回る収益が期待できる預け先も組み合わせましょう。

インフレに負けない資産形成を目指すなら、 従来の金融市場の変動に左右されにくいオルタナティブ投資、特にヘッジファンドのような高い収益性を追求できる選択肢が有効です。

よくある質問

まとまったお金の預け方に関するよくある質問をまとめました。

預け先を選ぶ際の疑問解消にお役立てください。

まとめ

まとまったお金の預け先を選ぶ際には、目的・金額・期間を明確にし、リスク許容度に合わせた選択が重要です。

資金が100万円なら流動性重視の高金利預金、500万円なら安全性と分散投資のバランス、1,000万円以上ならリスクを調整しながら高リターンも狙うといったように、投資戦略を練りましょう。

想定している運用期間によっても、投資戦略が変わります。

運用期間が1年以内なら、銀行預金のようなすぐに換金できる元本保証の預け先がおすすめです。

500万円以上のまとまったお金があり、しばらく現金化する予定がない場合は、積極的な運用により資産を増やしましょう。

特に、リスクを抑えつつ高いリターンを狙いたい方は、市場環境に左右されにくく年利10%以上が期待できるオルタナティブ投資がおすすめです。

事前に計画を立てた上で、最適な預け先を選択しましょう。