親の遺産3,000万円というまとまった資金を受け継いだ際、ベストな遺産の使い道がわからず戸惑うケースは珍しくありません。

預貯金での保管は一見安全ですが、近年のインフレや円安局面では資産価値が実質的に目減りするリスクを孕んでいるため、適切な投資判断が不可欠です。

本記事では、後悔しないための遺産3000万円の使い道に加え、遺産相続時に必ず押さえておくべき注意点や、大切な資産を守り抜くための具体的な戦略を詳しく解説。

さらに、インフレに負けずに「守りながら増やす」プロの資産運用法も併せてご紹介します。

遺産が3000万円の場合に知っておくべきこと

3,000万円もの遺産は、一般的な相続額と比較してかなり高額です。

適切な活用方法を知らずに放置してしまうと、インフレや円安の影響で資産価値が目減りするリスクがあります。

高額な遺産を相続した方や将来的に遺産相続する予定の方は、ぜひ参考にしてください。

遺産相続の平均金額を知る

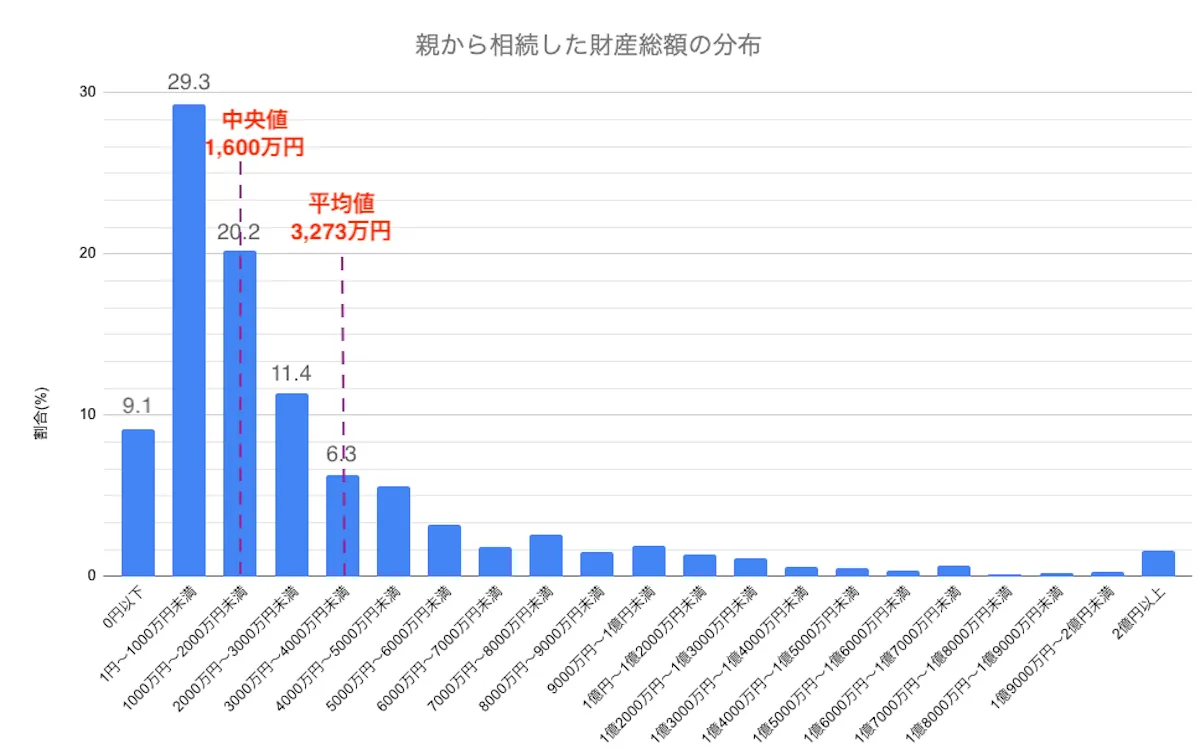

2020年にMUFG資産形成研究所が発表した「退職前後世代が経験した資産承継に関する実態調査」によると、相続財産額の平均値は3,273万円、中央値は1,600万円となっています。

ここで重要なのは、平均値と中央値の大きな差です。

平均値とは全体を足して人数で割った数値で、中央値とは全体を並べた時の真ん中の数値を指します。

平均値が3,273万円と高くなっているのは、一部の富裕層が1億円を超える金額を相続しているためです。

実際には、全体の7割の相続財産が3,000万円未満となっています。

つまり、多くの人が受け取る相続額は中央値の1,600万円に近く、3,000万円の遺産は上位3割に入る恵まれた状況といえるでしょう。

このような客観的なデータを踏まえると、3,000万円の遺産は十分に計画的な活用を検討すべき金額です。

遺産3000万円なら相続税は発生しない

相続税には基礎控除があるので、遺産3,000万円であれば原則として相続税は発生しません。

基礎控除額は、以下の計算式で算出できます。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

具体的な例を見てみましょう。

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,000万円 + (600万円 × 1人) = 3,600万円 |

| 2人 | 3,000万円 + (600万円 × 2人) = 4,200万円 |

| 3人 | 3,000万円 + (600万円 × 3人) = 4,800万円 |

つまり、相続人が1人でも基礎控除額は3,600万円となるため、遺産総額が3,000万円であれば相続税は課税されません。

遺産総額が3,600万円を超える場合でも、法定相続人が複数いれば非課税になる可能性が高くなります。

このように、3,000万円程度の遺産であれば、相続税を心配する必要はほとんどありません。

遺産にはどういったものがある?

遺産というと現金を思い浮かべる方が多いですが、実際にはさまざまな種類の財産が含まれています。

プラスの財産だけでなく、借金などのマイナスの財産も相続対象となるため、全体を把握することが重要です。

故人の遺産を正確に把握するために、ぜひ最後までご覧ください。

預貯金や株式などの金融資産

金融資産は、最も一般的で分割しやすい遺産です。

流動性が高く評価が明確という特徴があります。

金融資産の具体例は以下の通りです。

- 現金

- 銀行預金

- 郵便貯金

- 株式

- 投資信託

- 債券

- 積立金

- 小切手

たとえば、故人がゆうちょ銀行に定期預金500万円、証券会社で投資信託200万円、個別株式300万円を保有していた場合、これらすべてが相続対象となります。

預貯金は預金保険制度により一定金額が保護されるため安心感があり、株式や投資信託は市場価格で評価されるため価値が明確です。

金融資産は相続手続きにおいて分割が比較的簡単なので、相続トラブルが起こりにくい財産といえます。

まとまった預貯金の預け先や運用方法について、下記の定期預金の金利ランキングやおすすめの資産運用方法も参考に詳しく見てみましょう。

自宅や土地などの不動産

不動産は遺産の中でも特に価値が大きく、分割が困難で評価が複雑という特徴があります。

不動産の具体例は以下の通りです。

- 自宅

- 土地

- 農地

- マンション

- 店舗

- 山林

- 事務所

- 倉庫

- 駐車場

たとえば、実家の土地建物が2,000万円、賃貸マンション一棟に5,000万円の価値がある場合、物理的に分けることができないため分割方法に工夫が必要です。

現物分割、代償分割、換価分割、共有といった方法から最適な選択をしなければなりません。

不動産は相続人間でトラブルになりやすく、名義変更の登記手続きも必要になるため専門家への相談が必要になります。

車や家財道具などの動産

動産とは移動可能な財産のことです。

日常生活で使用していた物品から価値の高い品物まで幅広く含まれます。

動産の具体例は以下の通りです。

- 自動車

- 家財道具

- 衣服

- 写真

- 貴金属

- 宝石

- 船舶

- 骨董品

- 美術品

- 家電製品

たとえば、故人が愛用していた高級腕時計100万円相当、クラシックカー500万円相当、コレクションの美術品200万円相当などがある場合、これらも相続財産として評価されます。

財産価値が低いものは相続の対象外となることもありますが、価値の高いものは専門家による鑑定が必要になることもあるでしょう。

動産は価値評価や分割で相続人間の合意形成が必要となるため、適切な処分方法を事前に検討することが大切です。

借金や未払金などの負債

負債はマイナスの財産として、相続人に引き継がれます。

相続すると、相続人が故人の借金を肩代わりしなければいけません。

負債の具体例は以下の通りです。

- 住宅ローン残高

- クレジットカードの債務

- 消費者金融からの借入

- 未払いの家賃

- 税金の滞納分

- 保証債務

- 連帯債務

たとえば、クレジットカードの未払いが50万円ある、故人が友人の借金の連帯保証人になっていて300万円の債務があるといったケースでは、これらすべてが相続人の負担になります。

負債の総額がプラスの財産を上回る場合は、「相続放棄」や「限定承認」という選択肢もあるので、検討するとよいでしょう。

相続放棄とは、プラスの財産もマイナスの財産も一切相続しない手続きのことを指します。

限定承認とは、プラスの財産の範囲内でのみマイナスの財産を引き継ぐ手続きのことです。

この場合、不足分を自己負担する必要がありません。

負債の存在は相続の判断に大きく影響するため、早めに財産調査を行い全体像を把握することが重要です。

遺産3000万円の使い道を解説

3,000万円という多額の遺産を相続したとしても、運用方法を誤れば瞬く間に資産が減少するリスクがあります。

一時的な感情に流されず、長期的な視点で計画的にお金の使い道を検討しましょう。

ここでは、代表的な遺産の使い道7つについて詳しく解説します。

貯金する

遺産3,000万円をそのまま銀行預金や定期預金する最もシンプルな方法です。

急な出費や将来の不測の事態に備えた生活防衛資金として、安全性を最優先に考える選択といえます。

普通預金なら必要な時にすぐに引き出せ、定期預金なら若干高い金利を期待できるでしょう。

貯金は元本が保証されており、預金保険制度により1,000万円まで保護されるので、安心感があります。

預金保険制度とは、万が一銀行が経営破綻した場合に預金者を守る国の制度のことです。

1つの銀行につき1,000万円までの元本と利息が必ず保護されるため、銀行が倒産しても損失を被ることがありません。

3,000万円すべてを1つの銀行に預けると1,000万円を超える部分は保護されないので、複数の銀行に分散して預金することをおすすめします。

一方で、現在の超低金利環境では、長期間預けても資産がほとんど増えない点がデメリットです。

さらにインフレにより実質的な価値が目減りするリスクも考慮すべきでしょう。

日本のインフレ率は2〜3%程度ですが、メガバンクやゆうちょ銀行などの普通金利は年0.2%しかないためです。

金利よりもモノの値段の上昇率が高ければ、実質的な資産の目減りを意味します。

貯金は安全性を重視する方には適していますが、インフレ率を考慮した運用を行いたい場合は、他の選択肢も検討しましょう。

ローン返済に充てる

住宅ローンや車のローンなど、既存の借入金の返済に遺産を充てる使い道です。

毎月の返済負担が軽減され、将来の利息負担を大幅に削減できる効果があります。

たとえば、住宅ローン残高2,000万円を一括返済すれば、今後20年間で支払う予定だった利息数百万円の節約が可能です。

遺産をローン返済に充てることで、精神的な負担からも解放されるでしょう。

また、月々の返済がなくなることで、毎月のキャッシュフローが改善され、今後の生活にゆとりが生まれます。

デメリットは、住宅ローン控除などの税制優遇を受けられなくなることや、手元の現金が減ってしまうことです。

ローン金利と運用利回りを比較検討し、総合的に判断しましょう。

住宅や車など高額な物を買う

3,000万円もの遺産があれば、住宅や高級車などの高額商品を購入することが可能です。

たとえば、3,000万円を頭金にして5,000万円の新築住宅を購入する、1,000万円で高級車を購入するといった活用法があります。

メリットは生活の質が向上し、長年の夢を実現できる満足感を得られることです。

住宅の場合は資産価値も期待でき、将来的な財産形成にもつながる可能性があります。

デメリットは一度購入すると現金化が困難で、維持費や税金などのランニングコストが発生することです。

また、車のように値下がりしやすい商品の場合は、資産価値の減少も考慮する必要があります。

高額な買い物は慎重に検討し、本当に必要かどうかを十分に吟味することが大切です。

子どもの将来の教育資金にする

遺産を子どもや孫の教育費など、次世代への投資として活用する方法もあります。

たとえば、子ども2人の大学費用として各500万円、私立中高の学費として1,000万円、残りを習い事や塾代として遺産を活用することが可能です。

遺産を利用することで、子どもの将来の可能性を広げ、質の高い教育を受けさせてあげられます。

デメリットは教育費は基本的に回収できない支出であり、子どもが期待通りに成長しない可能性もあることです。

子どもの教育資金は確実に価値のあるお金の使い道といえますが、適切な金額設定と計画的な支出が求められます。

不動産を売却・賃貸などして活用する

相続した不動産を売却して現金化したり、賃貸経営を始めたりして資産を有効活用する方法もあります。

売却の場合は現金化により自由度が高まり、賃貸の場合は継続的な収入源の確保が可能です。

たとえば、相続した実家を2,000万円で売却して現金化する、アパートを購入して月20万円の家賃収入を得るといった活用法があります。

メリットは不動産という現物資産により資産の多様化が図れることや、賃貸収入による安定したキャッシュフローを期待できることです。

また、インフレに対するヘッジ効果も期待できます。

一方で、賃貸経営の場合、空室リスクや修繕費用、固定資産税などの管理コストが発生することがデメリットです。

流動性が低いので、必要な時にすぐ現金化できない点も注意する必要があります。

不動産投資は専門知識が必要な分野のため、十分な調査と専門家への相談を行いましょう。

寄付・社会貢献に使う

遺産の一部または全部を慈善団体や施設などに寄付することで、教育支援、災害復興支援、医療研究、環境保護などさまざまな分野での社会貢献が可能です。

たとえば、大学への奨学金として1,000万円寄付する、地元の福祉施設に500万円寄付する、災害支援団体に定期的に寄付するといった方法があります。

社会的意義のある活動に貢献でき、精神的な満足感を得られる点が最大のメリットです。

また、寄付金控除により税制上の優遇措置を受けられる場合もあります。

デメリットは寄付したお金は基本的に戻ってこないため、将来の生活資金が不足するリスクがある点です。

また、寄付先の選定を間違えると期待した効果が得られない可能性もあります。

寄付は素晴らしい社会貢献ですが、自分の生活に必要な資金を確保した上で、無理のない範囲で行うことが大切です。

資産運用して増やす

遺産3,000万円を株式、債券、投資信託、ヘッジファンドなどで運用すれば、さらに資産が拡大する可能性があります。

年5%で運用できれば10年後には約4,880万円、20年後には約7,960万円まで資産を増やせる計算です。

このように、手堅い運用を行えば、3,000万円の資産をさらに増やせます。

インフレ対策にもなり、長期的には預貯金よりも有利な結果を期待できるでしょう。

デメリットは元本保証がなく、市場の変動により資産が減少するリスクがあることです。

また、運用には専門知識が必要で、感情的な判断により失敗する可能性もあります。

資産運用は長期的な資産形成に最も効果的な方法の一つですが、リスクを理解し、分散投資や長期投資の原則を守ることが成功の鍵といえるでしょう。

運用に不安を感じる場合は、下記の安全な投資商品のランキングを読んで安全性の高い方法から検討を始めましょう。

3000万円の遺産を有効活用するための資産運用方法

ここまで3,000万円の遺産の使い道をご紹介しましたが、すぐに必要なお金以外は運用することをおすすめします。

3,000万円の資産を増やすことができれば、さらに使い道の選択肢が広がるからです。

具体的な運用方法について解説するので、ぜひ参考にしてください。

ヘッジファンド

| 預け先・運用先 | ヘッジファンド |

| 最低投資額 | 500万円~ |

|---|---|

| 期待年利 | 10%程度~ |

| 3,000万円投資した際の 想定年間利益(税引前) | 300万円~ |

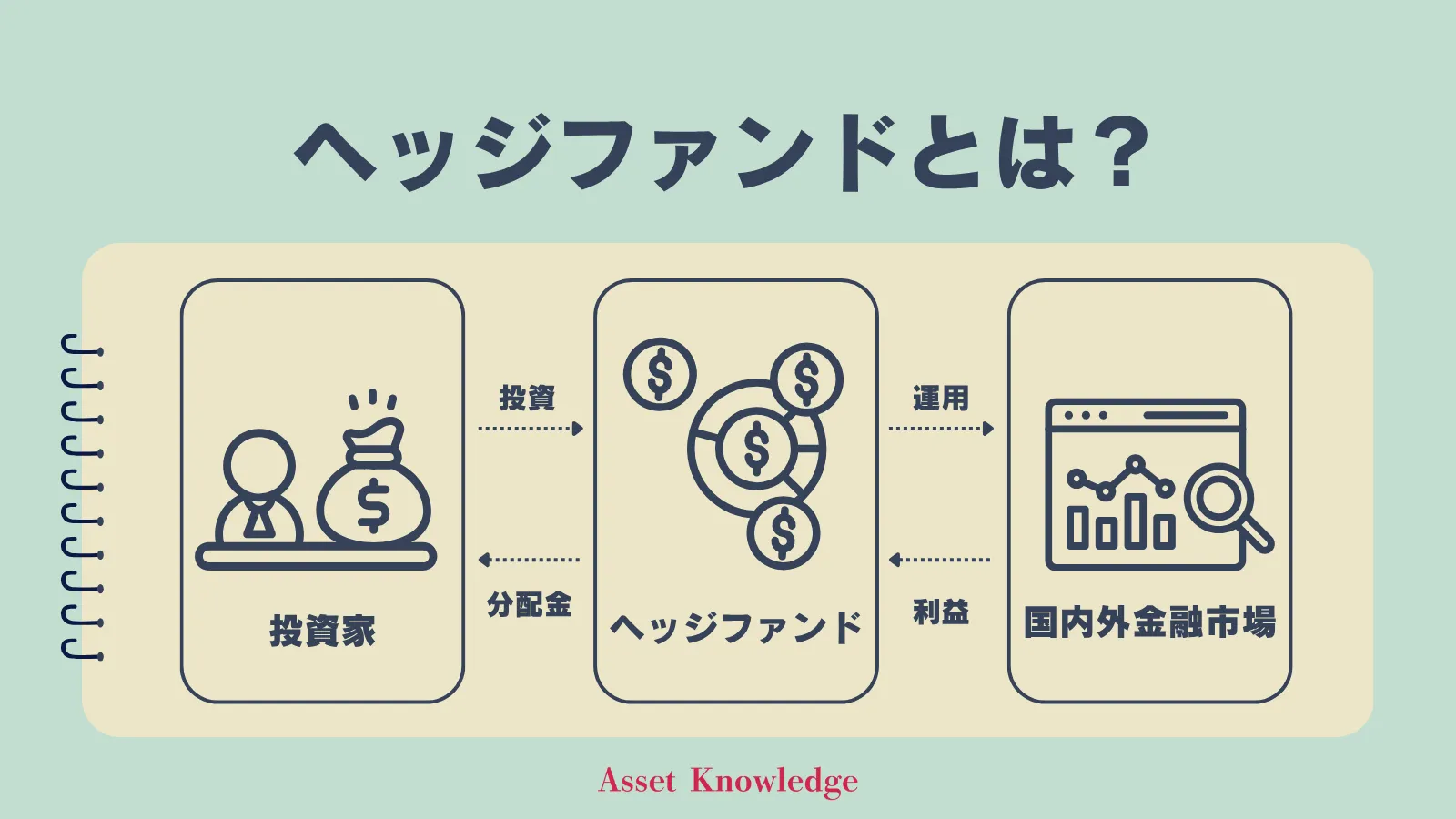

ヘッジファンドとは、投資家から集めた資金を国内外の金融市場で運用し、その成果を投資家へ還元する仕組みのことです。

投資対象は幅広く、株式や債券といった従来型の資産にとどまりません。

ファンドマネージャーに運用を任せることで、外貨預金、不動産、REIT、コモディティなど多彩な金融商品へ分散投資が可能です。

さらに「ロングショート戦略」や「空売り」といった高度な運用手法を駆使することで、市場が下落している局面においてもプラスの収益を狙います。

こうした幅広い分散投資と戦略の活用により、リスクを抑えつつも年間10〜20%もの高いリターンを目指すヘッジファンドが存在するのです。

投資対象に制限がないため、「伝統的な資産とオルタナティブ投資を組み合わせたいが、自分で適切なポートフォリオを構築する自信がない」と考える個人投資家にとって魅力があります。

もともと米国で発祥したヘッジファンドは、長らく機関投資家を中心に利用され、個人投資家にとっては手が届きにくい存在でした。

しかし近年では、日本国内でも500〜1,000万円程度から投資できるヘッジファンドも増えており、個人投資家が利用できる環境が整ってきています。

ここでは、特に注目すべきヘッジファンド2社を厳選してご紹介するので、ぜひ検討してみてください。

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナル(以下、ハイクア)は、年率12%の固定利回りを実現するヘッジファンドで、安定的な高い収益性が大きな特徴です。

同ファンドは、ベトナムで展開する日系企業 SAKUKO VIETNAM(以下、サクコ)に対して事業融資を行っており、株式市場の値動きに左右されにくい安定した収益源を確保しています。

仕組みとしては、投資家がハイクアの「社員権」を取得することで出資が可能になり、その資金がハイクアを通じてサクコに融資されます。

サクコが得た事業利益の一部が分配金として投資家に還元される形です。

分配は年4回(3ヶ月おきに3%ずつ)行われ、年間で合計12%のリターンとなります。

この利回りが継続すれば、理論上は約6年で元本が2倍になる計算です。

一般的な投資信託の平均利回り(3〜5%程度)と比べても、格段に高い収益性が期待できます。

さらに、利息はサクコの事業収益から直接支払われるため、株価変動や売却タイミングを気にする必要がありません。

代表の梁秀徹(ヤン ヒデテツ)氏は、YouTubeや各種メディアで情報発信を行い、年1回の事業報告会も開催されているので、現地に行かなくても様子がわかります。

最低投資額は500万円からと比較的取り組みやすい水準なので、遺産の一部を運用したい場合にも有効な選択肢になるでしょう。

一方で、ベトナム市場への融資に特化しているため、現地の政治・経済情勢の影響を受けやすい点は、リスクとして認識しておく必要があります。

ハイクアは3ヶ月ごとに3%の安定した分配金を得たい方におすすめのヘッジファンドです。

年利12%の安定収益に関心がある方は、まずは資料請求や無料面談で詳しい情報を確認してみてください。

ハイクアインターナショナルについて、詳しくは下記の記事も参考にしてください。

アクション

| 運用会社 | アクション合同会社 |

|---|---|

| 代表者 | 古橋弘光 |

| 本社所在地 | 〒105-0001 東京都港区虎ノ門5丁目13−1虎ノ門40MTビル7階 |

| 設立 | 2023年 |

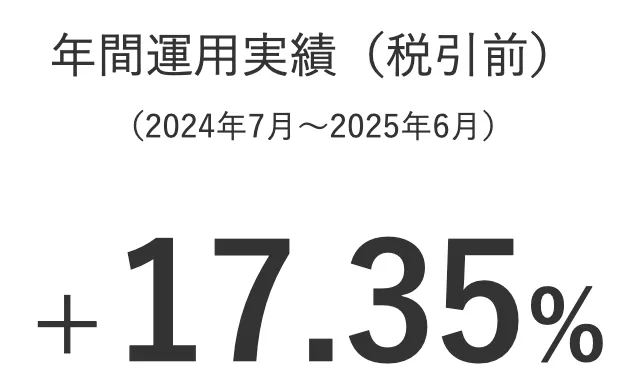

| 利回り | 年12〜17%想定(2026年度) ※2024年度実績:+17.35% |

| 最低投資額 | 500万円 |

| 運用手法・対象 | 事業への直接投資・バリュー株投資 |

| 相談 | 無料 |

| 面談の形式 | オンラインまたは対面 |

| 公式サイト | アクション |

アクション合同会社は、株式や債券に加え、Web3事業や事業投資、ファクタリング、ESGファンドといった幅広い資産に投資することで、リスクを分散しながら高いリターンを実現してきたバランス型のヘッジファンドです。

代表を務めるのは、トレイダーズインベストメント株式会社の元代表取締役である古橋弘光氏。

顧問には、三菱東京UFJ銀行やUBS証券で実績を積んだ金融の専門家である木内孝胤(たかたね)氏が就任しています。

下記の通り、2024年度には年利17.35%という際立った成績を収めています。

年利17.35%という数字は、理論上4年程度で資産が2倍になる計算です。

一般的な投資信託が年利3〜5%程度にとどまることを考えると、その収益力は圧倒的といえるでしょう。

株式市場の変動に依存せず、多様な投資先を組み合わせる戦略は、安定と成長を両立させたい投資家にとって大きな魅力です。

一方で、設立は2023年と比較的新しく、長期的な運用実績がまだ十分ではない点は留意しておきましょう。

また、高いリターンを狙う戦略であるがゆえに、市場環境によっては短期的にマイナスとなるリスクも否定できません。

そのため、安定収益を目的とする短期投資というよりは、中長期で大きなリターンを目指す法人投資家に適したファンドといえます。

短期間では評価しにくい部分もありますが、高いパフォーマンスと実力ある運用チームの存在は十分に魅力的です。

遺産の有効活用や長期的な資産成長を検討している方にとって、有力な選択肢のひとつとなるでしょう。

詳細を知りたい方は、無料面談や資料請求を通じて情報を確認することをおすすめします。

アクションについて詳しくは、下記の記事も参考にしてください。

投資信託

| 預け先・運用先 | 投資信託 |

|---|---|

| 最低投資額 | 100円 |

| 期待年利 | 3~5%程度 |

| 3,000万円投資した際の 想定年間利益(税引前) | 90万〜150万円 |

投資信託は、多数の投資家から集めた資金をプロのファンドマネージャーが株式や債券などに分散投資する金融商品です。

日経平均株価や米国S&P500などの指数に連動したインデックスファンドに投資すれば、専門知識がなくてもバランスよく分散投資ができます。

国内外の株式型、債券型、バランス型などさまざまな種類があり、投資家のリスク許容度に応じて選択可能です。

証券会社によっては100円から投資を始められるので、初心者は少額から試せます。

一方で、信託報酬(運用コスト)などの手数料が継続的に発生する点や、元本保証がないため市場変動により損失が生じる可能性がある点がデメリットです。

投資信託は投資初心者や分散投資を重視する方や、少額から資産運用を始めたい方におすすめします。

長期的な資産形成を目指し、リスクを抑えながら着実に資産を増やしたい方に適した金融商品といえるでしょう。

これらの点を踏まえ、一番儲かる投資信託ランキングを参考に、あなたの資産運用を始めましょう。

株式投資

| 預け先・運用先 | 株式投資 |

|---|---|

| 最低投資額 | 約10万円 (銘柄によって異なる) |

| 期待年利 | 3~7%程度 |

| 3,000万円投資した際の 想定年間利益(税引前) | 90万〜210万円 |

株式投資は企業の株式を購入し、その成長や業績に応じてリターンを得る投資手法です。

株価の値上がりによるキャピタルゲインや、配当金によるインカムゲインが主な収益源となります。

株式投資のメリットは、企業の成長に伴い大きなリターンを期待できることや、株主優待を受けられる場合があることです。

また、市場で自由に売買できるため流動性が高く、必要な時にすぐに現金化できる利便性もあります。

デメリットは、市場の変動により株価が下落し、元本割れするリスクがある点です。

個別株投資の場合、集中投資になるので分散投資の投資信託よりもリスクが高くなります。

株式投資は投資経験がある方や、企業分析に興味がある方、長期的に高いリターンを目指したい方におすすめです。

投資初心者には、プロによる安定した運用が期待できるヘッジファンドや投資信託をおすすめします。

不動産投資

| 預け先・運用先 | 不動産投資 |

|---|---|

| 最低投資額 | 数百万円~ (物件価格の2〜3割) |

| 期待年利 | 4~5%程度 |

| 3,000万円投資した際の 想定年間利益(税引前) | 120万〜150万円 |

不動産投資は賃貸用の物件を購入し、家賃収入や売却益を得る投資手法です。

アパートやマンション、戸建て住宅、商業施設などさまざまな物件が投資対象となります。

表面利回り6~8%程度の物件が多いですが、管理費や修繕費を差し引いた実質利回りは4~5%程度になることが一般的です。

不動産投資のメリットは、継続的な家賃収入による安定したキャッシュフローを得られることです。

また、インフレに強く、減価償却による節税効果も期待できます。

デメリットは空室リスクや修繕費用などの管理コストが発生することです。

さらに、流動性が低く必要な時にすぐ売却できない場合や、地震などの災害リスクもあります。

不動産投資は安定した収入を重視する方や、現物資産による分散投資を考えている方におすすめです。

物件選びや管理には専門知識が必要なため、専門家に相談した上で投資判断を行いましょう。

物件購入ではなく、より手軽に不動産へ投資できるリート(REIT)について詳しく知りたい方は、下記の記事も参考にしてください。

つみたてNISA

| 預け先・運用先 | つみたてNISA |

|---|---|

| 最低投資額 | 100円 |

| 期待年利 | 3~5%程度 |

| 3,000万円投資した際の 想定年間利益(税引前) | 90万〜150万円 |

つみたてNISAは2018年に開始した長期・積立・分散投資を目的とした非課税制度です。

2024年からは新NISAのつみたて投資枠として生まれ変わりました。

積立期間は無期限で、金融庁が選定した長期投資に適した投資信託やETFが対象なので、初心者でも自分のペースで安心して始められます。

新NISAのつみたて投資枠では、年間120万円まで投資可能です。

成長投資枠と併用すれば最大で年間360万円まで投資できます。

新NISAつみたて投資枠のメリットは、運用益が恒久的に非課税になることです。

運用期間が長くなるほど、複利効果によりリターンが膨れ上がります。

また、新NISAでは売却時に非課税枠が復活するため、柔軟な資産管理ができるようになりました。

デメリットは生涯投資枠が1,800万円(成長投資枠1,200万円+つみたて投資枠600万円)と限定的であることや、一括投資ができない点です。

年間の投資枠は最大360万円なので、1,800万円の枠を埋めるには最短でも5年かかります。

元本保証がないため、運用中に損失が生じる可能性がある点も理解しておきましょう。

新NISAは投資初心者や長期的な資産形成を目指す方、税制優遇を活用したい方におすすめです。

年間360万円まで投資できるため、3000万円のうち1,800万円を5年で新NISAに投資し、

残りを他の投資手法と併用することが現実的な活用法といえるでしょう。

NISAを資産運用に活用する具体的な方法については、下記記事も参考にしてください。

外貨預金

| 預け先・運用先 | 外貨預金 |

|---|---|

| 最低投資額 | 100円 |

| 期待年利 | 2~4%程度 |

| 3,000万円投資した際の 想定年間利益(税引前) | 60万〜120万円 |

外貨預金は米ドル、ユーロ、豪ドルなどの外国通貨で預金することです。

日本円よりも高い金利を期待できる場合があり、為替差益も狙えるという特徴があります。

ただし、為替リスクがあるため実質的な期待年利は2~4%程度と考えておいた方が良いでしょう。

メリットは日本円の預金よりも高い金利を期待できることや、通貨分散によりリスクを軽減できることです。

また、海外旅行や海外投資の際に外貨をそのまま利用できる利便性もあります。

デメリットは為替変動により元本割れするリスクがあることや、為替手数料などのコストが発生することです。

また、外貨預金は預金保険制度の対象外となるため、金融機関破綻時の保護がありません。

外貨預金は通貨分散を図りたい方や、海外との関わりが多い方におすすめです。

ただし、為替リスクを理解し、余裕資金の範囲内で投資することが重要といえます。

個人向け国債

| 預け先・運用先 | 個人向け国債 |

|---|---|

| 最低投資額 | 約1万円~ |

| 期待年利 | 0.5〜1.5% |

| 3,000万円投資した際の 想定年間利益(税引前) | 15万~45万円 |

個人向け国債は国が発行する債券です。

元本と利息の支払いが国により保証された、安全性の高い金融商品といえます。

固定金利型3年・5年、変動金利型10年の3種類があり、現在の市場金利は以下の通りです。

| 満期年数 | 年利回り |

|---|---|

| 国債10年 | 1.591% |

| 国債5年 | 1.135% |

| 国債3年 | 0.959% |

個人向け国債は、国が元本と利息を保証するため、事実上元本割れのリスクがありません。

また、1万円から購入でき、中途換金も可能なため流動性も確保されています。

デメリットは利回りが低く、インフレ率を下回る可能性があることです。

変動金利型以外は金利上昇時にも利率が変わらないため、機会損失が生じる場合もあります。

個人向け国債は安全性を最重視する方や、元本保証を求める方におすすめです。

利回りは低いものの、確実性を重視し、ポートフォリオの安定部分として活用したい方に適した商品といえます。

相続した3,000万円の一部を国債で運用したい方は、下記記事にてさらに詳しく検討してみましょう。

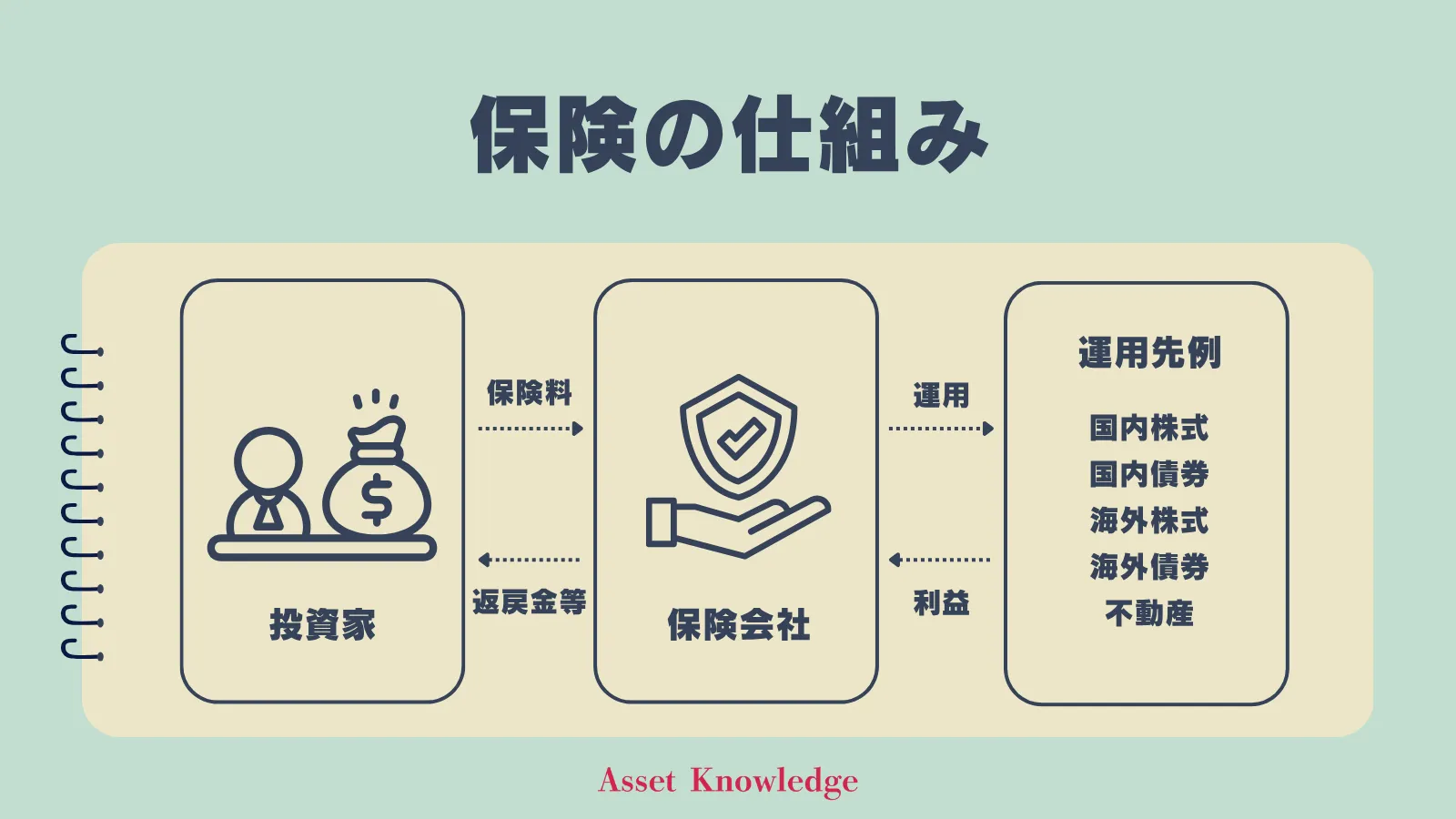

貯蓄型保険

| 預け先・運用先 | 貯蓄型保険 |

|---|---|

| 最低投資額 | 月1万円程度~ (保険内容により異なる) |

| 期待年利 | 0.2〜2% |

| 3,000万円投資した際の 想定年間利益(税引前) | 6万~60万円 |

貯蓄型保険は、死亡保障などの保険機能と資産形成機能を併せ持つ金融商品です。

終身保険や養老保険、個人年金保険などがあり、満期時や解約時に返戻金を受け取れます。

注意点として、初心者が混同しがちですが「返戻率」と「利回り」はまったく異なる概念です。

返戻率は支払った保険料に対する返戻金の割合、利回りは年率換算した収益率を表します。

たとえば、10年間で総額1000万円を払い込んで満期時に1100万円受け取る場合、返戻率は110%です。

しかし、これは年利回り10%という意味ではありません。

10年間で10%増えているため、年利回りは約0.96%程度になる計算です。

貯蓄型保険の場合、今までご紹介してきた金融商品と異なり、保険機能により万が一の際の保障を確保しながら資産形成ができる点はメリットといえます。

また、生命保険料控除により税制優遇を受けられ、契約者貸付制度により資金が必要な時に借入も可能になるでしょう。

デメリットは早期解約時の返戻率が低く、元本割れするリスクがあることです。

また、インフレに弱く、他の投資商品と比較して実質的な利回りが低い傾向にあります。

貯蓄型保険は保障と貯蓄を両立させたい方や、強制的に貯蓄したい方におすすめです。

ただし、保険と投資は分けて考える方が効率的な場合も多いため、返戻率に惑わされず実質利回りを理解した上で総合的な判断が必要といえます。

遺産3000万円を預貯金のままにする危険性

ここでは、預貯金に潜む5つの危険性について詳しく解説します。

遺産3,000万円を預貯金のままにしておくリスクを知らずに放置してしまうと、将来的に大きな損失を被ることになるかもしれません。

遺産の保存方法で損をしたくない方は、ぜひ最後までご覧ください。

浪費してしまうリスク

3,000万円という大金を預貯金のまま保有していると、計画性のない支出により資産を失うリスクが高まります。

手元に現金があることで心理的な余裕が生まれ、必要のない高額商品を購入してしまいがちになるからです。

たとえば、高級車を1,000万円で購入、海外旅行に年間200万円、高級時計や宝飾品に300万円といった生活を続けていたら、数年で3,000万円を使い果たしてしまうでしょう。

また、遺産を知った親戚や知人からの借金の申し込みを断れずに貸してしまい、返済されないまま資産が減っていく可能性も考えられます。

このように、目的もなく3,000万円もの遺産を預貯金のまま保有することは、無計画な支出を招きやすくなるので、注意が必要です。

円安リスク

預貯金がすべて日本円の場合、円安が進行すると資産価値が実質的に目減りするリスクがあります。

円安とは、他国通貨に対して日本円の価値が下がることです。

これは、海外の商品やサービスを購入する際の価格が上昇することを意味します。

たとえば、相続した時点の相場が1ドル=100円だったとしましょう。

この場合の3,000万円の価値は30万ドルです。

ところが、円安が進行し1ドル=150円になった場合、3,000万円は20万ドルにまで価値が減少します。

相続時に100円で買えていたものが、150円になるイメージです。

このように3,000万円という数値は変わらなくても、円安により国際的な購買力が大幅に低下する可能性があります。

通貨分散を行わないことは、円安リスクに無防備にさらされることを意味するため注意が必要です。

インフレリスク

物価上昇により、現金資産の実質的な価値が低下するインフレリスクも深刻な問題です。

インフレとは物価が継続的に上昇する現象で、同じ金額でも購入できる商品やサービスの量が減ってしまいます。

たとえば、年2%のインフレが続いた場合、10年後には3,000万円の購買力は約2,460万円相当まで低下する計算です。

20年後には約2,020万円相当となり、実質的に1,000万円近い価値を失ってしまう可能性があります。

ウクライナ侵攻やコロナ禍などの影響で、近年は日本を含む世界各地でインフレが加速しており、預貯金の超低金利ではインフレ率に追いつけません。

現金のまま保有し続けることは、確実に資産価値を減らしてしまう選択といえるでしょう。

金融機関が破綻するリスク

金融機関にも経営破綻のリスクがあるため、1つの銀行への預金は1,000万円までに抑えることが重要です。

日本には預金保険制度(ペイオフ)という仕組みがあり、金融機関が破綻した場合でも預金者を保護してくれます。

しかし、この制度の対象は1金融機関あたり1,000万円とその利息までとなっており、それを超える部分は保証されません。

つまり、3,000万円を1箇所の銀行に預けている場合、その銀行が破綻すると2,000万円は戻ってこない可能性があるということです。

たとえば、A銀行に3,000万円を預けていて同行が破綻した場合、保護されるのは1,000万円のみとなり、残りの2,000万円は失われてしまう危険性があります。

過去には北海道拓殖銀行や日本長期信用銀行などの大手金融機関も破綻しており、「大きな銀行だから安心」という考えは通用しません。

3,000万円という高額資産を一つの金融機関に集中させることは、不必要なリスクを抱えることになります。

複数の金融機関に分散して預ける、または他の資産形成手段を検討することが大切です。

資産形成の機会損失リスク

預貯金のまま放置することで、本来得られたはずの運用益を失う機会損失リスクが発生します。

超低金利環境の日本では、預貯金の利息はほぼゼロに近く、資産を増やす効果を期待できません。

たとえば、3,000万円を年5%で運用できた場合、10年後には約4,885万円、20年後には約7,960万円まで資産を増やせる計算です。

一方で、年利0.2%で預貯金のまま放置した場合、20年後の資産は約3,120万円になります。

約4,840万円もの機会損失が生じる計算です。

このように何もしないという選択は、長期的に見ると大きな機会損失に繋がります。

ヘッジファンドや投資信託など、比較的ローリスクでありながら、インフレ率以上の運用ができる投資を検討しましょう。

相続した3000万円の使い道についての注意点

ここでは、遺産を守り有効活用するために必ず押さえておくべき5つのポイントを解説します。

3,000万円もの高額遺産であっても、使い方を間違えば短期間で失うかもしれません。

注意点を知ることで冷静な判断ができるので、ぜひ参考にしてください。

3000万円を無駄遣いしないようにする

相続した大金は計画的に管理し、衝動的な支出を避けることが大切です。

突然手に入った大金により金銭感覚が麻痺してしまい、必要のない高額商品を購入してしまう人も珍しくありません。

たとえば、高級外車を1,000万円で購入、高級時計やブランド品に500万円、豪華な海外旅行に年間300万円といった具合に、気づけば数年で大部分を消費してしまうケースがあります。

また、友人や知人への貸し付け、投資詐欺への出資、ギャンブルなどで資産を失う事例も少なくありません。

まずは家計簿をつけて支出を管理し、大きな買い物をする際は一度冷静になって本当に必要かを検討することが大切です。

計画性のない支出は遺産を短期間で失う最大の原因となるため、慎重な資金管理を心がけましょう。

資産運用は計画的に進める

3,000万円の遺産を運用する場合は、一括投資ではなくタイミングをずらす分割投資を心がけましょう。

市場は常に変動しており、タイミング次第では投資直後に大暴落する可能性があるからです。

たとえば、3,000万円を一度に株式投資した直後に株価が30%下落した場合、900万円もの損失が発生してしまいます。

また、ヘッジファンド500万円、投資信託500万円、不動産投資1,000万円、預貯金1,000万円といった具合に、複数の投資先に分散することも重要です。

運用を始める前には十分な勉強を行い、リスク許容度を明確にした上で投資計画を立てることが成功への近道といえます。

焦らず時間をかけて運用することで、安定したリターンを目指しましょう。

生活に必要なお金は運用しない

3,000万円の遺産をすべて運用に回すのはリスクが高いので、少なくとも生活に必要な資金は確実に確保しておきましょう。

運用には元本割れのリスクがあり、急な出費が必要になった時に資金が不足する可能性があるからです。

たとえば、月30万円の生活費がかかる家庭なら、最低でも6ヶ月分の180万円、できれば1年分の360万円は預貯金として確保しておくことをおすすめします。

さらに、医療費や車の修理費、家電の買い替えなど予期せぬ出費に備えて、200万〜300万円程度の予備資金も手元に残しておいた方が安心です。

つまり、3,000万円のうち500万円〜700万円程度は生活防衛資金として手をつけず、残りの金額で運用を検討することが賢明といえます。

生活に必要な資金を運用に回してしまうと、いざという時に困窮する恐れがあるため、安全性を最優先に考えましょう。

詐欺や怪しい投資話に注意

高額な遺産を相続した人は詐欺師の格好のターゲットとなるため、怪しい投資話には十分注意しましょう。

「絶対に儲かる」「元本保証で高利回り」といった甘い言葉で近づいてくる詐欺師が後を絶たないからです。

たとえば、「年利20%保証の海外投資」「限定的な不動産投資案件」「仮想通貨の独占情報」といった話を持ちかけられても、すぐに飛びつかないことが重要です。

正当な投資商品であれば、メリットだけでなくリスクについても適切に説明されます。

SNSや投資セミナーなどの勧誘でよくある「今だけ」「あなただけ」といった限定性を強調する話の大半は詐欺です。

信頼性の高い投資先かどうか冷静に判断し、大切な遺産を守りましょう。

生活水準を上げない

遺産を手に入れたからといって、生活水準を急激に上げるのは危険です。

生活水準を一度上げてしまうと元に戻すのは困難で、継続的な高い支出により資産が枯渇するリスクがあります。

たとえば、賃料10万円のマンションから50万円の高級マンションに引っ越した場合、年間480万円の支出増加となり、10年で4,800万円もの差が生まれてしまいます。

また、高級車のローンや高額な習い事、頻繁な海外旅行なども、長期的には大きな負担となるでしょう。

代わりに現在の生活水準を維持しながら、余剰資金を計画的に運用することで、3,000万円の資産を増やしつつ、将来にわたって安定した生活を送れます。

一時的な資産増加に惑わされず、持続可能な生活設計を心がけましょう。

遺産3000万円の使い道に関するよくある質問

最後に遺産3,000万円の使い道について、多くの方が抱く疑問にお答えします。

3,000万円もの大金であっても、目的もなく使っていたら、気づいた頃にはほとんどなくなってしまうかもしれません。

正しい判断ができるように、ぜひ参考にしてください。

遺産3000万円の使い道まとめ

遺産3,000万円という高額な資産を受け継いだ場合、その活用方法によって将来の生活が大きく左右されます。

本記事では、遺産3,000万円の主要な7つの使い道をご紹介しました。

この中でも特におすすめしたいのが、ヘッジファンドを活用した資産運用です。

ハイクアインターナショナルの年利12%(固定)や、アクションの年利17%といった高いリターンを実現するファンドに投資することで、3,000万円を大幅に増やすことが可能になります。

ただし、3,000万円をすべて投資に回すのはおすすめしません。

急な出費に備えて、生活防衛資金として500万円〜700万円程度は現金で確保しておきましょう。

相続税については、3,000万円程度であれば基礎控除の範囲内で非課税となるため、税負担を心配する必要はありません。

大切な故人からの遺産を有効活用し、将来にわたって豊かな人生を実現するために、適切な運用を検討しましょう。