「投資を始めたいけれど、仕事や家事でチャートを見る時間がない」と資産形成を諦めてはいませんか?

ほったらかし投資は、新NISAなどの制度を一度設定するだけで自動運用されるため、知識ゼロの初心者でも着実な利回りを実現できるのが魅力です。

今回は、2026年最新のおすすめランキングから、年代・資産額別の最適な組み合わせ、成功のための注意点までを網羅して解説。

さらに、年利12〜17%以上の安定リターンが期待でき、一般的な積立投資より効率よく資産を増やせる可能性を秘めた注目運用先も併せてご紹介します。

ほったらかし投資とは? 基本知識を解説

ほったらかし投資は、一度設定したら基本的に放置できる資産運用方法のことです。

毎月決まった金額を自動で投資していく仕組みなので、日々の値動きをチェックする必要がありません。

たとえば投資信託の積立なら、月1万円と決めたら自動で買い付けが行われます。

あなたがすることは、最初の設定だけです。

配当金や分配金も定期的に受け取れるため、着実に資産を増やしていけるでしょう。

手数料も比較的安く設定されているものが多く、初心者でも始めやすいのが特徴です。

次は、なぜ今ほったらかし投資が注目されているのか、その魅力とメリットを詳しく見ていきましょう。

今なぜ注目?ほったらかし投資の魅力とメリットを徹底解説

ほったらかし投資が注目される理由は、忙しい現代人にぴったりの運用方法だからです。

仕事や家事に追われる毎日でも、資産形成を諦める必要はありません。

投資初心者でも簡単に始められる

ほったらかし投資なら、専門知識がなくても今すぐスタートできます。

投資信託の積立設定をすれば、あとは自動で買い付けが進みます。

銘柄選びに悩む必要もありません。

分散投資されたバランス型ファンドを選べば、プロが運用を代行してくれるので安心です。

iDeCoの場合も、老後資金の形成を目的とした制度なので、基本的に60歳まで放置できるでしょう。

預貯金より高い利回りを狙える

預貯金と比較して、ほったらかし投資がどれだけ有利か見てみましょう。

| 投資方法 | 想定利回り | 100万円を 10年運用した場合 |

|---|---|---|

| 普通預金 | 0.2% | 約102万円 |

| 定期預金 | 0.3% | 約103万円 |

| 投資信託(インデックス) | 5% | 約163万円 |

| ヘッジファンド | 10% | 約259万円 |

普通預金の金利は0.2%程度ですが、ほったらかし投資なら年利3~10%のリターンも期待できます。

たとえば100万円を年利5%で運用すれば、10年後には約163万円になる計算です。

複利効果によって、時間が経つほど資産の増え方も大きくなっていきます。

もちろんリスクはありますが、長期投資なら市場の一時的な変動も吸収できるでしょう。

そして、もしあなたが「年利10%」という高いリターンに最も惹かれたのなら、プロが運用するヘッジファンドが最適です。

市場の変動に左右されにくい安定運用を目指し、効率よく資産を増やせるでしょう。

資産運用の知識が自然と身につく

ほったらかし投資を続けていると、投資の基本が自然に理解できるようになります。

定期的に送られてくる運用レポートを見るうちに、市場の動きや経済の仕組みが分かってくるでしょう。

最初は難しく感じた専門用語も、実際に投資を経験することで身近なものになっていきます。

将来的により積極的な投資にチャレンジしたくなったときも、この経験が役立つはずです。

ほったらかし投資を始める前に、知っておくべきポイントとは?

ほったらかし投資にも、もちろんデメリットや注意点があります。始める前に必ず確認しておきましょう。

- 短期的な値動きには対応できない

市場が急落しても、そのまま投資を続けることになります - 大きなリターンは期待できない

個別株やアクティブファンドと比べると利益は控えめです - 元本割れリスクがある

預金とは違い、資産が減る可能性があります - 税金がかかる場合がある

NISAやiDeCo以外では利益に約20%の税金がかかります

これらの注意点を踏まえると、ほったらかし投資は「楽して大儲け」ではなく「時間をかけて着実に資産を育てる」投資方法だと理解することが重要です。

短期的な利益を求める人や、日々の値動きでストレスを感じやすい人には向いていません。

しかし、5年、10年という長期スパンで考えられる人にとっては、手間をかけずに資産形成ができる優れた方法といえるでしょう。

大切なのは、自分のリスク許容度を把握し、無理のない範囲で始めることです。

短期的に希望のリターンを求める方には、年利10%以上を実現するヘッジファンドという選択肢もあります。

これらのポイントを理解した上で、次は具体的なほったらかし投資の方法を見ていきましょう。

初心者でも安心!ほったらかし投資おすすめ7選を徹底解説

それでは、具体的にどんなほったらかし投資があるのか見ていきましょう。

初心者でも始めやすい7つの方法を比較表にまとめました。

| 投資方法 | 最低投資額 | 想定利回り | 特徴 | リスク度 |

|---|---|---|---|---|

| 投信積立(NISA) | 100円~ | 3~7% | 非課税枠活用可能 | 低~中 |

| iDeCo | 5,000円/月 | 3~5% | 節税効果大 | 低~中 |

| ロボアドバイザー | 1万円~ | 3~6% | 完全自動運用 | 低~中 |

| 不動産クラファン | 1万円~ | 3~6% | 価格変動なし | 低 |

| ソーシャルレンディング | 1万円~ | 5~10% | 高利回り | 中~高 |

| 自動売買(株・FX) | 1万円~ | 変動大 | 24時間運用 | 高 |

| ヘッジファンド | 500万円~ | 10%以上 | プロ運用 | 中 |

それぞれの投資方法について、詳しく見ていきましょう。

投信積立:新NISAのつみたて投資枠で効率よく資産形成ができる

投信積立は、毎月決まった金額で投資信託を買い続ける方法です。

2024年から始まった新NISAのつみたて投資枠なら、年間120万円まで非課税で運用でき、生涯投資枠は1,800万円に拡大されました。

利益に税金がかからないのは大きなメリットでしょう。

自動積立の設定をすれば、口座から勝手に引き落とされて投資が進みます。

分散投資されたインデックスファンドを選んでおけば、リスクも抑えられるでしょう。

積立投資枠を最大限に活用し、老後資金の不安を解消したいなら、下記の記事で、その戦略を深掘りしましょう。

iDeCo:節税効果を活用しながら老後資金を準備できる

iDeCoは掛金が全額所得控除になる個人型確定拠出年金です。

毎月5,000円から始められ、運用益も非課税です。

受け取るときも税制優遇があります。

ただし、原則60歳まで引き出せないので注意が必要です。

老後資金の準備と割り切って活用しましょう。

バランス型ファンドを選択すれば、あとは完全にほったらかしで運用できます。

ロボアドバイザー:AIが自動で最適な運用を実現する

ロボアドバイザーは、AIがあなたに最適なポートフォリオを組んでくれるサービスです。

リスク許容度を設定するだけで、株式や債券への配分を自動で決めてくれます。

市場の状況に応じてリバランスも自動。手数料は年1%程度かかりますが、完全お任せで運用できるのが魅力です。

ウェルスナビやTHEOなど、大手のサービスなら1万円から始められます。

不動産クラウドファンディング:少ない資金で不動産投資を始められる

不動産クラウドファンディングなら、1万円から不動産投資に参加できます。

物件の選定や管理はすべて運営会社にお任せです。

あなたは出資するだけで、賃料収入や売却益の分配を受け取れます。

運用期間は数か月から1年程度のものが多く、比較的短期で結果が分かるのも特徴です。

日々の価格変動もないため、ストレスなく運用できるでしょう。

ソーシャルレンディング:年利5%以上の高利回りを狙える

ソーシャルレンディングは、お金を借りたい企業と貸したい個人をつなぐサービスです。

年利5~10%という高い利回りが期待できるのが魅力です。

1万円から投資可能な案件も多くあります。

運用期間も短めで、3か月から1年程度のファンドが中心です。

ただし貸し倒れのリスクもあるため、複数の案件に分散投資することをおすすめします。

貸し倒れリスクを避けたい方は、市場に左右されず安定実績のあるヘッジファンドも検討してみてください。

株式・FXの自動売買:システムを導入するだけで24時間運用できる

自動売買システムを使えば、あらかじめ設定したルールに従って24時間取引が可能です。

感情に左右されず、機械的に売買を繰り返してくれます。

FXなら1万円程度から始められますが、レバレッジには十分注意が必要です。

初心者は、まず少額で試してみることから始めましょう。

ヘッジファンド:プロの運用で年利10%以上を目指せる

ヘッジファンドは、プロのファンドマネージャーが高度な運用戦略で資産を増やしてくれるサービスです。

市場が下落しても利益を狙える手法を使うため、安定したリターンが期待できます。

年利12~17%という高いパフォーマンスを維持しているファンドも存在します。

最低投資額は500万円からのところもあり、意外と手が届きやすい投資先といえるでしょう。

この高い目標リターンに魅力を感じた方は、年利12%固定のハイクアインターナショナルもチェックしてみてください。

ほったらかし投資が向いている人とは?その特徴を解説

ほったらかし投資は万人向けではありません。

向き不向きがあるので、自分に合うか確認してみましょう。

時間がない人やつい浪費してしまう人におすすめ

仕事が忙しくて投資の勉強をする暇がない、給料が入るとつい使ってしまう……そんな人にこそ、ほったらかし投資はぴったりです。

実際に、以下のような悩みを持つ方に特におすすめです。

- 平日は朝から晩まで仕事で、投資の勉強時間が取れない

- チャート分析が苦手で、売買タイミングが分からない

- 給料日後についつい散財してしまい、貯金ができない

- 投資に興味はあるけど面倒くさいと感じている

- 過去に投資で失敗して、感情的な売買をしてしまった経験がある

ほったらかし投資なら、最初に30分程度の設定をするだけで、あとは完全自動。

毎月決まった日に自動で買い付けが行われ、給料から先に投資分が引き落とされるので、強制的に資産形成ができます。

実際に始めた人からは「投資していることを忘れるくらい楽」「1年後に口座を見たら思った以上に増えていて驚いた」という声も。

日々の値動きに一喜一憂する必要がないので、精神的にも楽に続けられるでしょう。

短期的な値動きに敏感な人には合わない

毎日の値動きが気になって仕方ない人には、ほったらかし投資は向いていません。

長期投資が前提なので、短期的な下落があっても耐える必要があります。

すぐに結果を求める人や、高いリターンを狙いたい人も満足できないかもしれません。

コツコツと時間をかけて資産を育てます。

そんな投資スタイルを受け入れられる人に向いているでしょう。

ただし、高いリターンを狙いながらもプロに運用を任せたい方は、年利10%以上の安定投資という選択肢もあります。

【初心者必見】ほったらかし投資の始め方とは?3ステップで解説

いよいよ実際に始める方法を説明します。

たった3つのステップで、あなたもほったらかし投資をスタートできます。

ステップ1:投資目的と余剰資金を明確にする

まずは「何のために投資するのか」を明確にしましょう。

目的がはっきりすれば、投資期間や目標金額も見えてきます。

- 老後資金:65歳までに2,000万円(30年間運用)

- 子どもの教育費:18年後に500万円

- 住宅購入の頭金:10年後に500万円

次に生活費の3~6か月分を緊急予備資金として確保し、それ以外を投資に回すようにしてください。

例えば月収30万円なら、90~180万円は手元に残しておきましょう。

ステップ2:自分に合った投資サービスを選ぶ

投資サービスは目的や資産額に応じて選ぶことが大切です。

以下を参考に、自分に最適なサービスを見つけましょう。

| こんな方に | おすすめサービス | 特徴 |

|---|---|---|

| 節税しながら投資したい | NISA・iDeCo | 運用益が非課税、所得控除も |

| 完全お任せで運用したい | ロボアドバイザー | AIが自動でポートフォリオ管理 |

| 安定収入を得たい | 不動産クラウドファンディング | 定期的な分配金、価格変動なし |

| 高リターンを狙いたい (500万円以上) | ヘッジファンド | 年利10%以上の実績、プロ運用 |

特に注目したいのが、500万円以上の余裕資金がある方向けのヘッジファンドです。

一般的な投資信託では年利3-5%程度ですが、優良なヘッジファンドなら年利10%以上の実績があります。

リスク許容度や投資期間を考えて、自分にぴったりのサービスを選びましょう。

迷ったら、まずは少額から始められるNISAやロボアドバイザーで経験を積み、資金が増えたタイミングでヘッジファンドへステップアップするのも良い戦略です。

ステップ3:少額から始めて徐々に増額する

最初から大金を投資する必要はありません。

月1万円からでも十分です。

慣れてきたら少しずつ金額を増やしていけばいいのです。

実際に運用を経験することで、投資への理解も深まっていくでしょう。

大切なのは、まず一歩を踏み出すことです。

完璧を求めず、とにかく始めてみましょう。

この「少額から始める」考え方で、より安全に投資できる商品を知りたい方は下記の記事をチェックしましょう。

ほったらかし投資で高リターンを狙う!おすすめヘッジファンド

ここまで紹介したほったらかし投資の年利3-8%では物足りない方に、年利10%以上の高いリターンを狙えるヘッジファンドをご紹介します。

特に500万円以上の余裕資金をお持ちの方は、一般的なほったらかし投資と組み合わせることで、より効率的な資産運用が可能になります。

ヘッジファンドは投資のプロが多様な戦略を駆使して高いリターンを目指す投資商品で、通常のほったらかし投資にはない以下のような特徴があります。

- 高いリターン:年利10%以上の実績

- プロの運用:投資のプロが運用を担当

- 下落耐性:市場下落時でも利益を追求

- 完全お任せ:ほったらかし投資と同じく手間がかからない

今回は、実績と信頼性を重視して厳選した3つのヘッジファンドをご紹介します。それぞれ異なる投資戦略を採用しており、リスク許容度や投資目標に応じて選択できます。

| ファンド名 | 期待年利 | 最低投資額 | 投資戦略 | 特徴 |

|---|---|---|---|---|

| ハイクア | 12%固定 | 500万円 | 事業融資 | 安定収益 |

| アクション | 17.35%実績 | 500万円 | バリュー投資 | アクティビスト |

それでは、各ヘッジファンドの詳細な特徴と投資戦略について、順番に詳しく解説していきます。

ハイクアインターナショナル【年利12%固定・安定重視】

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

プライベートデットファンドの選択肢として、ハイクアインターナショナルは特におすすめです。

年12%の固定リターンを提供しており、10億円の資産を運用する上で安定した収益源となり得ます。

ハイクアインターナショナルの投資手法は、ベトナム企業「SAKUKO Vietnam co ltd」への事業融資からリターンを得るというものです。

この手法は市場環境に左右されにくいため、一度投資したら完全にほったらかしでOK。

日々の値動きをチェックする必要がなく、定期的に分配金が入ってくるので、まさに理想的なほったらかし投資といえます。

また、年4回の分配金受取りや透明性の高い運用スタイルがあるため、新興国市場の成長を取り込みながらリスクを抑えた資産運用を実現したい方におすすめの資産運用の方法といえます。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

\無料の資料請求のみもOK/

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

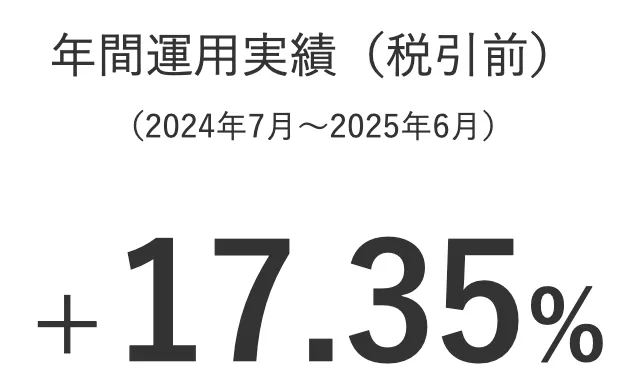

アクション合同会社【年利17.35%実績・バランス型】

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 年12〜17%想定(2025年度) ※2024年度実績:+17.35% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

アクションでは、株式だけでなくファクタリングやWeb3事業、事業投資など幅広い分野に投資することで、年間15%のリターンを目指しています。

実際に、2024年度(2024年7月〜2025年6月)の実績は年利17.35%という驚異的な実績を達成しました。

一般的なほったらかし投資(投資信託やロボアドバイザー)と組み合わせることで、ポートフォリオ全体のリターンを大幅に向上させることが可能です。

例えば、資産の一部をアクションに配分することで、全体の期待リターンを年利5%から10%以上に引き上げる効果が期待できるでしょう。

運用実績については、出資者にのみ送付している「四半期レポート」を機密情報保護の観点から面談時にのみ公開しているそうなので、気になる方は、まずはお問い合わせからどうぞ。

アクションの特徴や実績について詳しく知りたい方は、以下の記事もご覧ください

ヘッジファンドについてさらに詳しく知りたい方は、下記の記事も参考にしてください。

「年代別・資産額別」で選ぶ!ほったらかし投資の最適な組み合わせ

年齢や資産額によって、最適なほったらかし投資は変わってきます。

あなたの状況に合った組み合わせを見つけてみましょう。

20代・30代は積立投資を中心に組み立てる

若い世代には時間という最大の武器があります。

長期投資で複利効果を最大限に活かしましょう。

新NISAのつみたて投資枠を活用すれば、非課税で資産を増やせます。

月3万円の積立を30年続ければ、年利5%で約2,500万円になる計算です。

iDeCoも併用すれば、節税しながら老後資金の準備もできるでしょう。

40代・50代は分散投資でリスクを抑える

資産形成の仕上げ段階では、守りを重視したポートフォリオが大切です。

株式だけでなく、債券や不動産クラウドファンディングも組み入れましょう。

ヘッジファンドなら、市場が下落しても安定したリターンを狙えます。

退職金の運用先としても、プロに任せられる投資商品がおすすめです。

特に500万円以上の資産がある方は、実績豊富なヘッジファンドで効率的な資産運用を実現できます。

40代・50代以降のより安全で効率的な資金運用を考えるなら、下記の記事も参考にしてください。

資産額100万円未満なら少額投資から開始する

まとまった資金がなくても大丈夫です。

月1万円の積立から始められます。

投資信託なら100円から、ロボアドバイザーも1万円から可能です。

まずは少額で経験を積んで、投資に慣れることが重要でしょう。

収入が増えたタイミングで、投資額を段階的に引き上げていけばいいのです。

少額でも着実にリターンを狙うために、具体的にどの投資信託を選ぶべきかを知りたい方は、下記の記事を参考にしてください。

ほったらかし投資を成功させるための注意点

ほったらかし投資でも、完全に放置していいわけではありません。

成功のために押さえておくべきポイントを確認しましょう。

定期的に運用状況をチェックしよう

ほったらかしとはいえ、3か月に1回は運用状況を確認することが大切です。完全放置は危険です。

- 資産残高の確認:前回より増減はどれくらいか

- 積立状況:予定通り引き落とされているか

- 運用利回り:想定利回りと大きな乖離はないか

- 手数料の確認:想定外の費用が発生していないか

- ポートフォリオのバランス:偏りが生じていないか

特に注意すべきは、マイナス20%以上の損失が出ている場合です。

これは投資商品自体に問題がある可能性があるため、見直しを検討しましょう。

ただし、短期的な下落に過剰反応は禁物。長期投資では一時的なマイナスは想定内です。

3か月ごとの確認で「健康診断」のように投資の状態を把握し、必要に応じて軌道修正することで、安心してほったらかし投資を続けられます。

余剰資金の範囲内で投資しよう

生活費まで投資に回すのは絶対にNGです。

最低でも生活費の3か月分は手元に残しておきましょう。

急な出費があったときに、投資を解約しなくて済むようにするためです。

無理のない金額で続けることが、長期投資成功の秘訣といえるでしょう。

収入が増えたら、その分だけ投資額を増やしていけばいいのです。

契約書の内容は自分でしっかり確認しよう

投資を始める前に、契約内容は必ず自分の目で確認してください。

後悔しないために、特に以下のポイントは必ずチェックしましょう。

- 手数料体系:購入時手数料、信託報酬、解約手数料の有無と率

- 最低投資額と追加投資:初回の最低額、追加時の単位

- 解約条件:いつでも解約可能か、ペナルティの有無

- 運用期間:満期の有無、ロックアップ期間(引き出し制限)

- リスク説明:元本割れリスクの記載、最大損失額の想定

- 分配金の取り扱い:再投資か現金受取か、頻度と時期

- 運用会社の情報:金融商品取引業者登録の有無、運用実績

特に手数料は長期的な運用成績に大きく影響します。例えば、年1%の手数料の差でも、10年間で資産の10%以上の差になることも。

分からない点があれば、遠慮なく運用会社に質問しましょう。

優良な会社ほど、丁寧に説明してくれるはずです。

納得できないまま契約すると、あとでトラブルになる可能性があります。

よくある質問

ほったらかし投資について、よく寄せられる質問にお答えします。

- ほったらかし投資で本当に利益は出せますか?

- ほったらかし投資の最低投資額はいくらですか?

- ほったらかし投資で失敗するリスクはありますか?

- ほったらかし投資を始めるタイミングを教えてください。

- 複数のほったらかし投資を併用できますか?

- おすすめのほったらかし投資を教えてください。

まとめ

ほったらかし投資は、忙しい現代人にとって理想的な資産運用方法です。

一度設定すれば自動で運用が進み、専門知識がなくても始められます。

預貯金より高い利回りも期待できるでしょう。

投信積立、iDeCo、ロボアドバイザー、不動産クラウドファンディング、ヘッジファンドなど、選択肢は豊富にあります。

年齢や資産額に応じて、自分に合った方法を選ぶことが大切です。

まずは少額から始めて、徐々に投資額を増やしていきましょう。

完全に放置するのではなく、定期的なチェックは忘れずにしてください。

プロに運用を任せたほったらかし投資で年利10%以上を狙いたい人は、ヘッジファンドも選択肢にしてください。