老後資金2,000万円の準備を進めていても、配当金120万円を達成できるか、1億円まで増やす配当金生活を実現できるかわからず悩んでいる人は少なくありません。

2,000万円での配当金生活は単に高配当株を買えばいいわけではなく様々な工夫が必要なため、低リスク高利回りの優良投資先を活用すれば配当金120万円・1億円の到達は可能です。

今回は、2,000万円で配当金生活が実現できるか検証し、具体的な運用戦略と配当金生活を加速させる手法を詳しく解説します。

2,000万円で配当金生活は実現可能か?徹底検証

2,000万円という資金で本当に配当金生活を送れるのか、具体的な数字を使って検証してみましょう。

理想と現実のギャップを理解することで、より現実的な資産運用の道筋が見えてきます。

2,000万円で配当金生活は理論的には実現できる

計算上、2,000万円の資金があれば配当金生活は可能です。

仮に年間240万円(月20万円)の生活費で暮らせる方なら、配当利回り12%の銘柄に2,000万円を投資すれば理論的には生活が成り立ちます。

実際、世の中には配当利回り6%や7%という高配当株も存在しているため、夢物語ではありません。

さらに生活費を切り詰めて年間150万円程度に抑えられるなら、配当利回り7.5%でも達成可能です。

理論的には、複数の高配当銘柄を組み合わせることで平均利回りを上げる方法もあります。

たとえば配当利回り5%の銘柄と8%の銘柄を半分ずつ保有すれば、平均6.5%の利回りを実現できるでしょう。

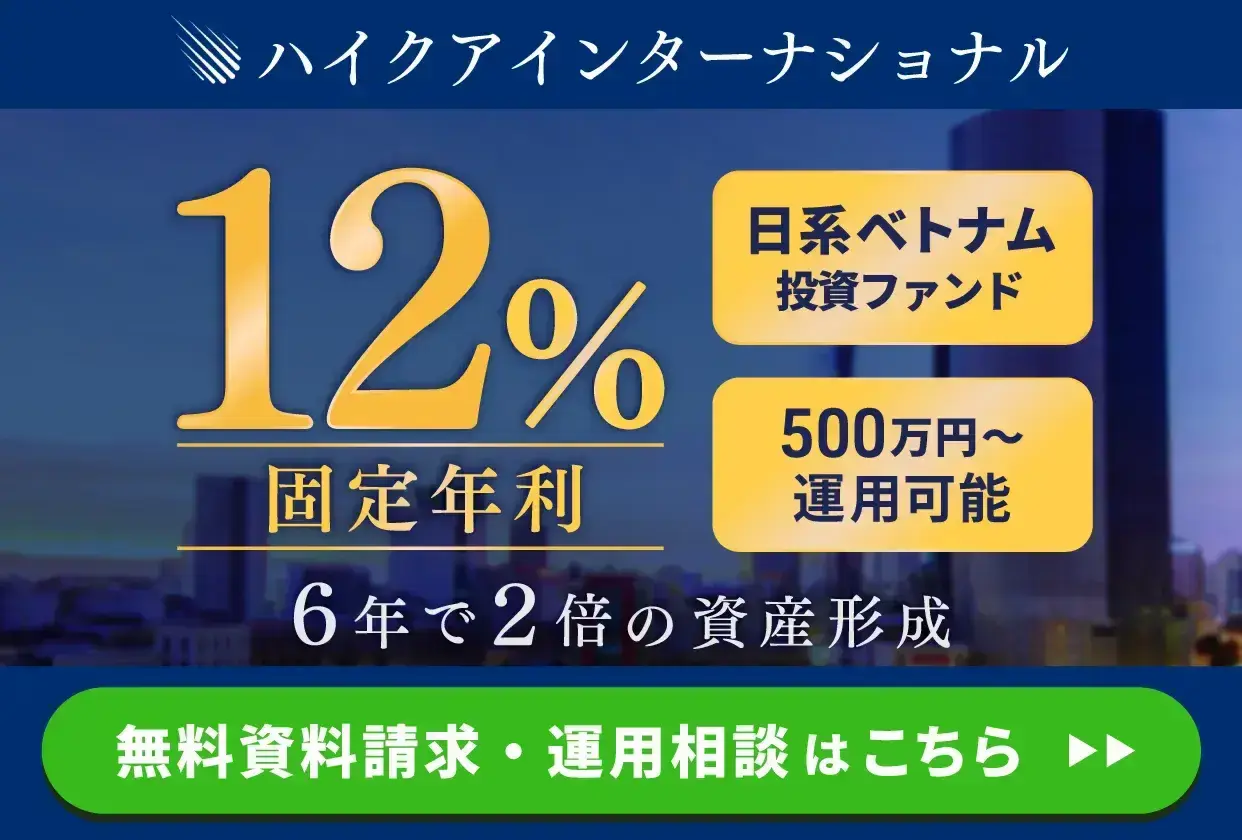

加えて効率的なのは、高利回りで安定した商品を選ぶこと。例えば、年利12%固定(月4回・3%ずつ配当)のハイクアインターナショナルを活用すれば、早期に配当金生活を実現できますよ。

2,000万円の配当金生活には実践的な工夫が必要になる

しかし現実を見ると、2,000万円での配当金生活にはいくつもの壁が立ちはだかります。

まず問題となるのが、安定して高配当を維持できる銘柄は配当利回り3~4%程度がほとんどという現実です。

配当利回り6%を超える銘柄は確かに存在しますが、業績不振や減配リスクを抱えているケースが多く見られます。

実際の生活費も無視できません。総務省「家計調査(2024年)」によると、単身世帯の月間支出額は16万7,620円で、年間では約201万円となっています。

(参照元:総務省統計局|家計調査 家計収支編 単身世帯(2024年))

2,000万円を配当利回り4%の安定銘柄に投資した場合、年間の配当金は80万円程度です。

これでは生活費の3分の1もカバーできません。

配当金だけで生活するには、相当な節約生活を強いられることになります。

さらに税金の問題もあります。

配当金には約20%の税金がかかるため、実際に手元に残る金額はさらに少なくなってしまいます。

これらの課題を乗り越えるには、配当金以外の収入源を確保したり、元本を増やすための再投資戦略を取り入れたりする工夫が欠かせません。

特に年利10%以上を狙えるヘッジファンドを活用すれば、2,000万円でも現実的な配当金生活への道筋を立てることができるでしょう。

配当金にかかる税金と手取り額の実際

配当金には20.315%の税金がかかるため、実際に手元に残る金額はさらに少なくなってしまいます。

例えば年間240万円の配当金を受け取った場合、税引き後の手取り額は約191万円となります。

ただし、新NISAを活用すれば年間360万円(成長投資枠240万円+つみたて投資枠120万円)までの投資から得られる配当金は非課税となるため、税制優遇を最大限活用することが重要です。

新NISA制度を活用した退職金運用戦略については、別途詳しく解説していますので参考にしてください。

2,000万円での配当金生活は、綿密な計画と柔軟な発想が求められる挑戦といえるでしょう。

2,000万円で配当金生活とは?基本概念を解説

2,000万円という資金で配当金生活を実現したいと考える方が増えています。

そもそも配当金生活とはどのような生活スタイルなのでしょうか。

ここでは配当金の基本的な仕組みから、配当金生活を送るための条件まで、初心者の方にも分かりやすく解説していきます。

配当金とは株主への利益還元を指す

配当金とは、上場企業が株主に対して支払う現金分配のことで、企業の業績に応じて年1〜4回支払われるのが一般的です。

株式を保有していると、年に1回から4回程度、保有株数に応じた配当金を受け取ることができます。

たとえば1株あたり50円の配当を出す企業の株を1,000株持っていれば、5万円の配当金がもらえる計算になります。

配当金の魅力は、株価の値動きに関係なく、定期的に現金収入が得られる点にあります。

ただし、すべての企業が配当を出すわけではありません。

成長段階にある企業は利益を設備投資に回すことが多く、配当を出さないケースもあります。

一方で、成熟した大企業は安定的に配当を出す傾向があるため、配当金生活を目指す投資家から人気を集めています。

ただし、高配当ETFの中にはおすすめできない銘柄も存在するため、慎重な選択が必要です。

株式の配当金は魅力的ですが、減配リスクや銘柄選定の難しさに不安を感じる方も多いでしょう。そんな方には、プロが運用し年利10%以上の安定収益を目指せるヘッジファンドも選択肢の一つです。

配当金生活とは配当収入のみで生計を立てることを指す

配当金生活とは、文字通り株式の配当金だけで日々の生活費をまかなう生活スタイルのことです。

働かなくても定期的に入ってくる配当金で暮らせるため、いわゆる「不労所得生活」や「FIRE」の一つの形として注目されています。

2,000万円で配当金生活を実現するには、どの程度の配当利回りが必要なのでしょうか。

実際に配当金生活を送るためには、年間の生活費を配当金でカバーする必要があります。

たとえば年間300万円の生活費が必要な場合、2,000万円の資金で配当利回り15%の株式を購入しなければなりません。

しかし現実的には、安定した企業の配当利回りは3~5%程度が一般的です。

最近では配当金と株主優待を組み合わせて生活費を補う方も増えており、配当金生活の形も多様化しています。

2,000万円での配当金生活は簡単ではありませんが、工夫次第で実現への道筋を立てることは可能でしょう。

特に年利10%以上を狙えるヘッジファンドを活用すれば、従来の高配当株投資では難しい水準の配当収入を実現できます。

2,000万円で配当金生活を成功させる資産形成シミュレーション

配当金生活を実現するには、まず資産を大きく育てることが重要です。

2,000万円をどのように運用すれば効率的に資産を増やせるのか、具体的なシミュレーションを通じて検証してみましょう。

2,000万円を1億円に増やすために必要な期間を解説

多くの投資家が目標とする1億円という資産額です。

2,000万円を1億円に増やすための期間は、運用利回りによって大きく変わります。

まず、年利4%の高配当株だけで運用した場合を見てみましょう。

複利効果を活用しても、1億円に到達するまでには約42年かかる計算になります。

現実的とは言えませんね。

一方、年利12%で運用できれば状況は大きく変わります。

| 年利 | 1億円到達までの期間 | 5年後の資産額 |

|---|---|---|

| 4% | 約42年 | 2,433万円 |

| 8% | 約21年 | 2,939万円 |

| 12% | 約14年 | 3,525万円 |

| 15% | 約11年 | 4,023万円 |

なお、1億円の資産から得られる利息収入についても詳しく解説していますので、将来設計の参考にしてください。

さらに高利回りのファンドを活用すれば、10年前後での達成も夢ではありません。

ただし、すべての配当を再投資に回すことが前提です。

生活費として一部を使いながら資産形成を進める場合は、もう少し時間がかかることを覚えておきましょう。

興味深いのは、最初の数年間はそれほど差がないように見えても、10年、20年という長期で見ると利回りの差が大きな違いを生むという点です。

2,000万円で配当金生活を目指すなら、できるだけ高い利回りで運用しつつ、最初の5~10年は配当を再投資に回して元本を増やすことが成功への近道といえるでしょう。

焦らず着実に資産を育てることが、理想の配当金生活につながります。

なおハイクアインターナショナルの固定年利12%なら、この利回りが継続したと仮定すると約17年で1億円を達成できる計算になりますので、気になる方は候補に加えてみるのも良いでしょう。

2,000万円で配当金生活を実現する運用戦略

2,000万円という限られた資金で配当金生活を目指すなら、戦略的な運用が欠かせません。

ただ高配当株を買えばいいというわけではなく、リスクを抑えながら収益を最大化する工夫が必要です。

ここでは実践的な3つの運用戦略を詳しく見ていきましょう。

高配当株と成長株を組み合わせる

配当金生活を実現するには、高配当株だけでなく成長株もバランスよく組み入れることが大切です。

高配当株は安定した配当収入をもたらしてくれますが、株価の上昇は期待しにくいという特徴があります。

一方、成長株は配当が少ないものの、将来的な株価上昇が見込めます。

たとえば2,000万円のうち1,400万円を配当利回り4%の高配当株に、600万円を成長株に振り分けるという方法があります。

高配当株からは年間56万円の配当収入を確保しつつ、成長株が2倍になれば資産全体が2,600万円に増加します。

増えた資産をさらに高配当株に振り向ければ、配当金生活により近づけるでしょう。

ただし、より早期に配当金生活を実現したい場合は、固定年利12%・手数料無料で安定したリターンを提供するハイクアインターナショナルのような、高利回り商品も検討する価値があります。

分散投資でリスクを最小化する

2,000万円という大切な資金を守るためには、業種や地域を分散させてリスクを抑える必要があります。

特定の銘柄や業種に集中投資すると、その企業や業界に問題が生じた際に大きな損失を被る可能性があります。

具体的には、金融、通信、食品、医薬品など異なる業種の銘柄を5~10社程度に分散するのがおすすめです。

また、国内株式だけでなく、米国株やREIT(不動産投資信託)なども組み入れることで、より効果的な分散が可能になります。

ただしREITにもデメリットがあるため、リスクを理解した上で投資判断を行うことが大切です。

2,000万円での配当金生活を目指す場合、安定性を重視した分散投資が長期的な成功のカギとなるでしょう。

配当金生活で注意すべきリスクと対策

配当金生活には以下のリスクがあることを理解しておく必要があります。

- 減配リスク:企業業績の悪化により配当金が減額される可能性

- 無配リスク:業績不振により配当が支払われなくなる可能性

- インフレリスク:物価上昇により配当金の実質価値が目減りする可能性

- 株価下落リスク:元本そのものが減少する可能性

これらのリスクを軽減するためには、業種・地域・企業規模を分散した投資ポートフォリオの構築が不可欠です。

また、株式投資だけでなくプロが運用するヘッジファンドを組み入れることで、より安定した収益源を確保できます。

複利効果を最大限に活用する

配当金生活への近道は、受け取った配当金を再投資して複利効果を活用することです。

最初のうちは配当金を生活費に充てるのではなく、すべて再投資に回しましょう。

2,000万円を配当利回り4%で運用し、配当金をすべて再投資した場合、10年後には約2,960万円まで増やすことができます。

複利の力は時間が経つほど大きくなります。

15年続ければ約3,600万円、20年なら約4,380万円に成長する計算です。

資産が3,000万円を超えたあたりから、配当金の一部を生活費に充てながら、残りを再投資するという方法に切り替えるのも一つの選択肢です。

2,000万円での配当金生活は、複利効果を味方につけることで実現可能性が高まります。

さらに効率を上げたい場合は、年利10%以上のヘッジファンドを検討することで、配当金生活への到達時間を大幅に短縮できます。

新NISAを活用した配当金生活戦略

2024年から始まった新NISA制度は、配当金生活を目指す方にとって強力な味方となります。

生涯投資枠1,800万円を最大限活用することで、配当金を非課税で受け取れるからです。

新NISA枠での投資優先順位

| 投資枠 | 年間限度額 | おすすめ投資先 | 理由 |

|---|---|---|---|

| 成長投資枠 | 240万円 | 高配当株式・REIT | 高配当銘柄で非課税メリット最大化 |

| つみたて投資枠 | 120万円 | 高配当ETF | 分散効果と安定配当の両立 |

年間360万円を5年間投資し続けることで、1,800万円の非課税投資枠を満額活用できます。

2,000万円の資金があれば、初年度で新NISA枠をほぼ満額使用し、残り200万円は翌年の投資資金として確保する戦略も可能です。

新NISA制度の詳細や投資信託での運用方法については、別途詳しく解説していますので併せてご覧ください。

ヘッジファンドは新NISA対象外のため、高利回りファンドと新NISA枠での投資を使い分ける戦略も重要です。

2,000万円の配当金生活を加速させる!おすすめヘッジファンド2選

配当利回り3~4%の高配当株だけでは2,000万円から年間80万円程度の配当収入にとどまってしまいます。

しかし、年利10%以上の高リターンを狙えるヘッジファンドを活用すれば、配当金生活の実現を大幅に早めることができます。

特に1,000万円以上の資産をお持ちの方は、安定した高配当株と組み合わせることで効率的なポートフォリオを構築できます。

- 高いリターン:年利12-17%で配当金生活への期間短縮

- プロの運用:投資の専門家が資産運用を担当

- 市場耐性:下落相場でも利益を追求する戦略

- 分散効果:高配当株とは異なる収益源を確保

2,000万円での配当金生活実現に向けて、実績と信頼性を重視して厳選した2つのヘッジファンドをご紹介します。

| ファンド名 | 期待年利 | 最低投資額 | 年間収益(※) | 向いている方 |

|---|---|---|---|---|

| ハイクア | 12%固定 | 500万円 | 240万円 | 安定志向・コスト重視 |

| アクション | 17.35%実績 | 500万円 | 347万円 | 早期リタイアを目指す方 |

それでは、2,000万円での配当金生活実現に向けて、各ヘッジファンドの詳細な特徴と運用戦略について詳しく解説していきます。

1位:ハイクア・インターナショナル【年利12%固定・安定重視】

ハイクア・インターナショナルは、2,000万円での配当金生活を最も安定的に実現できるファンドです。

年利12%の固定利回りなので、2,000万円を投資すれば年間240万円の安定収入が得られます。これは月20万円の生活費をほぼカバーできる水準で、追加の収入源があれば即座に配当金生活が実現可能です。

投資先はベトナムで事業展開する日系企業「SAKUKO VIETNAM」への融資で、グループ全体で年商25億円を誇る成長企業です。2026年にはベトナム市場への上場も予定されており、事業の透明性と成長性が確保されています。

- SAKUKO Store:日本製品専門店35店舗展開

- Beard Papa:シュークリーム専門店11店舗展開

- SAKURA Hotel:ビジネスホテル2店舗展開

- グループ売上:年商25億円達成

- 2026年予定:ベトナムUPCoM市場上場申請中

配当金の受け取りは四半期ごと(3ヶ月に1回)で、2,000万円の投資なら3ヶ月ごとに60万円ずつ受け取れます。高配当株と違って株価変動の影響を受けないため、確実性の高い配当金生活を実現したい方に最適です。

2,000万円での配当金生活をシミュレーションしてみましょう。

| 項目 | ハイクア投資 | 高配当株投資 | 差額 |

|---|---|---|---|

| 投資額 | 2,000万円 | 2,000万円 | – |

| 年利 | 12%固定 | 4%変動 | – |

| 年間収益 | 240万円 | 80万円 | +160万円 |

| 月間収益 | 20万円 | 6.7万円 | +13.3万円 |

最低投資額は500万円からと投資しやすい設定で、ロックアップ期間もないため必要に応じて解約できる柔軟性も魅力です。

\配当金生活に最適な安定ファンド/

2位:アクション合同会社【年利17.35%実績・バランス型】

アクション合同会社は、2,000万円で豊かな配当金生活を実現したい方におすすめのヘッジファンドです。

2024年度の実績年利17.35%を2,000万円に適用すると、年間347万円の収益が期待できます。これは月約30万円の収入に相当し、比較的ゆとりある配当金生活を送ることができる水準です。

代表の古橋弘光氏は元トレイダーズホールディングス取締役で、30年以上の金融業界経験を持つベテランです。バリュー株投資とアクティビスト戦略を組み合わせた独自手法で、安定した高リターンを実現しています。

- バリュー株投資

→割安な日本株を厳選して投資 - アクティビスト戦略

→企業に積極的な変革を働きかけ - 事業投資

→ファクタリングやWeb3事業への投資 - 分散投資

→株式以外への多角的投資でリスク分散

2024年度は、年利17.35%という優秀な成績を達成しました。

2,000万円を投資すれば、年間約347万円(月々約28.9万円)の配当収入が期待できます。

| 投資元本 | 年間配当 | 月間収入 |

|---|---|---|

| 2,000万円 | 347万円 | 28.9万円 |

最低投資額は500万円からで、オンライン面談にも対応しています。高いリターンで配当金生活を早期実現したい方に適したファンドです。

\高リターンで配当金生活を加速/

2,000万円から配当金生活を目指すポートフォリオ構築例

実際に2,000万円でどのようなポートフォリオを組めば配当金生活に近づけるのか、具体例を見ていきましょう。

理想的な資産配分から将来のシミュレーション、そして押さえておくべきポイントまで詳しく解説します。

2,000万円から配当金生活を実現するポートフォリオ案を紹介

2,000万円の資産運用では、安定性と収益性のバランスを考えたポートフォリオ構築が重要です。

一つの選択肢として、ハイクアインターナショナルに100%投資する方法があります。

固定年利12%・手数料無料という明確な条件のため、仮に2,000万円を投資した場合、年間約240万円もの収益が期待できます。

利回りが固定されているため収益の見通しが立てやすく、安定した収益を確保しながら資産を着実に増やしたい方には有力な選択肢です。

もう一つのパターンは、分散投資型のポートフォリオです。

| 投資先 | 配分割合 | 期待利回り | 年間収益見込み |

|---|---|---|---|

| ハイクアインターナショナル | 50% (1,000万円) | 12%(固定) | 約120万円 |

| 高配当株式 | 30% (600万円) | 4% | 24万円 |

| REIT | 20% (400万円) | 5% | 20万円 |

この配分なら年間約164万円の収入を見込めます。

複数の資産に分散することで、リスクを抑えながら安定した配当金生活への道筋をつけられるでしょう。

2,000万円から配当金生活を達成するシミュレーション結果を解説

2,000万円をハイクアインターナショナルで10年間運用した場合の資産推移を見てみましょう。

固定年利12%で複利運用した場合、10年後には約6,200万円まで資産が成長する計算になります。

| 運用年数 | 元本+利息 | 年間配当金(想定) |

|---|---|---|

| 1年目 | 2,240万円 | 269万円 |

| 3年目 | 2,809万円 | 337万円 |

| 5年目 | 3,524万円 | 423万円 |

| 7年目 | 4,420万円 | 530万円 |

| 10年目 | 6,212万円 | 745万円 |

※固定年利12%を基にした試算であり、将来の運用成果を保証するものではありません。

5年目には年間420万円を超える配当金が見込めるようになり、配当金生活を実現するのに十分な水準に達します。

さらに10年続ければ、年間740万円以上という安定した収益力を確保できる可能性があります。

2,000万円から始めても、固定利回りで時間をかければ理想的な配当金生活は十分に実現可能なのです。

ポイント1:リスクとリターンのバランスを理解する

投資の世界では、高いリターンを求めるほどリスクも大きくなるという基本原則があります。

銀行預金なら元本は保証されますが、金利は0.2%程度とほぼゼロに等しい状況です。

一方、仮想通貨やFXなら短期間で資産を2倍にすることも可能ですが、同じくらい簡単に半分になってしまうリスクもあります。

2,000万円での配当金生活を目指すなら、極端な選択は避けるべきでしょう。

理想的なのは、年利5~12%程度の中リスク・中リターンの商品を中心にポートフォリオを組むことです。

ヘッジファンドや高配当株、REITなどを組み合わせれば、リスクを抑えながら配当金生活に必要な収益を確保できます。

ポイント2:配当金生活には安定高配当銘柄を選定する

配当金生活を実現するには、長期的に安定した配当を出し続ける銘柄選びが不可欠です。

配当利回り7%や8%という高配当株は魅力的に見えますが、業績悪化で減配や無配になるリスクがあります。

実際、高配当ランキング上位の企業でも、翌年には配当を大幅に減らすケースは珍しくありません。

狙い目は、配当利回り3~4%台でも10年以上安定配当を続けている銘柄です。

たとえば通信大手や食品メーカー、医薬品企業などは景気に左右されにくく、安定した配当が期待できます。

目先の高利回りに飛びつくのではなく、長期的な視点で銘柄を選ぶことが、2,000万円での配当金生活成功への近道となるでしょう。

2,000万円で配当金生活を始める具体的なステップ

いよいよ2,000万円で配当金生活をスタートさせる段階です。

ここでは実際に投資を始めるための具体的な手順を、初心者の方でも迷わず進められるように分かりやすく解説していきます。

2,000万円から投資に充てる金額を決定する

まず大切なのは、2,000万円のうち、いくらを投資に回すかを慎重に決めることです。

全額を投資に回したくなる気持ちは分かりますが、生活防衛資金は必ず確保しておきましょう。

一般的には、生活費の6ヶ月から1年分を手元に残しておくことが推奨されています。

たとえば月20万円で生活している方なら、120万円から240万円は預貯金として確保します。

残りの1,760万円から1,880万円を投資に充てれば、万が一のときも安心です。

配当金生活を目指すあまり、日々の生活に不安を抱えては本末転倒ですから、余裕を持った資金計画を立てましょう。

資金が少ない場合でも、500万円からの投資や安全な投資方法を活用すれば着実に資産を増やすことが可能です。

最適なポートフォリオを構築する

投資金額が決まったら、自分のリスク許容度に合わせたポートフォリオを組み立てます。

安定重視なら、ハイクア・インターナショナルのような固定利回り商品を中心に、高配当株やREITを少し加える構成がおすすめです。

一方、積極的にリターンを狙うなら、ハイクアのような高利回りファンドの比率を高めてもよいでしょう。

年齢も考慮すべき要素です。

30代なら多少のリスクを取れますが、50代以降は安定性を重視したいところです。

配当金生活への道のりは人それぞれですから、自分に合った無理のないポートフォリオを作ることが成功の秘訣です。

特に安定した配当金生活を早期実現したい方は、実績豊富なヘッジファンドへの投資も検討してみてください。

実際に投資を開始する

ポートフォリオが決まったら、いよいよ投資のスタートです。

焦らず段階的に投資を進めることが大切です。

株式投資なら証券口座の開設から始めます。

ネット証券なら手数料も安く、スマホで簡単に取引できるため初心者にも扱いやすいでしょう。

年利10%以上を狙えるヘッジファンドへの投資を検討している場合は、まず資料請求や無料相談から始めましょう。

いきなり全額を投資するのではなく、最初は少額から始めて感覚をつかむのも一つの方法です。

2,000万円という大切な資産ですから、じっくりと時間をかけて投資を進めることで、失敗のリスクを減らせます。

判断に迷った場合は専門家に相談する

投資の判断に迷ったときは、プロのアドバイスを受けることも重要な選択肢です。

ファイナンシャルプランナーや投資顧問会社なら、あなたの状況に合わせた具体的なアドバイスをもらえます。

特に2,000万円という大きな金額を運用する場合、専門家の意見は貴重な判断材料になるでしょう。

ヘッジファンドの無料相談も活用できます。

おすすめのヘッジファンドでは無料相談も実施しており、経験豊富な担当者が運用の詳細を説明してくれます。

一人で悩むより、専門家と一緒に配当金生活への道筋を立てるほうが、成功への近道となることも多いのです。

よくある質問

2,000万円での配当金生活について、読者の皆さんからよく寄せられる質問をまとめました。

気になる疑問があれば、ぜひ参考にしてください。

まとめ

2,000万円で配当金生活を実現することは、簡単ではありませんが不可能ではありません。

安定した高配当株だけでは配当利回り3~4%程度が限界で、年間80万円程度の配当収入にとどまります。

しかし、ヘッジファンドやプライベートデットファンドを活用すれば、年利10%以上の収益も狙えます。

特にハイクアインターナショナルの固定年利12%・手数料無料なら、2,000万円の投資で年間約240万円もの収益が期待でき、配当金生活により近づけるでしょう。

成功のカギは、複利効果を活用した長期的な資産形成です。

最初の数年は配当を再投資に回し、元本を増やすことで、将来的により大きな配当収入を確保できます。

2,000万円での配当金生活は、適切な運用戦略と時間をかけた資産形成により実現可能です。

投資を始める前に、ヘッジファンドの比較やオルタナティブ投資についても理解を深めておくことをおすすめします。

まずは無料相談や資料請求から始めて、あなたに合った投資プランを見つけてみてはいかがでしょうか。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |