「三井住友信託銀行の窓口でファンドラップを勧められたけど、本当に契約して大丈夫?」「すでに加入しているのに手数料ばかり取られてリターンが少ない」——そんな不安を抱えていませんか。

三井住友信託銀行ファンドラップはプロに資産運用を一任できるサービスですが、手数料の高さや「やばい」という評判も多く、加入・継続・乗り換えの判断材料を持つことが不可欠です。

今回は、三井住友信託銀行ファンドラップの評判・口コミと運用実績、他社ファンドラップとの比較から「やばい」と言われる理由まで詳しく解説していきます。

\三井住友信託銀行ファンドラップ vs 高利回り投資先/

| 運用先 | 期待利回り | 手数料 | 詳細 | 公式 |

|---|---|---|---|---|

| 三井住友信託銀行 ファンドラップ | 年4.4〜11.2% ※手数料控除前 | 最大1.760%/年 +信託報酬 | — | — |

| ハイクア | 年利 12%固定 | 無料 | 詳細 | 公式 |

| アクション | 年率 17%超 ※前年実績 | 成功報酬のみ | 詳細 | 公式 |

三井住友信託銀行ファンドラップは手数料控除後の実質リターンが年率2.6%〜9.4%程度。ハイクアなら年利12%固定・手数料無料で、500万円の出資で年間60万円の配当。あなたの投資額でどれだけ差がつくか、シミュレーターで確認してみてください。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

三井住友信託銀行ファンドラップとは?サービス内容を解説【2026年版】

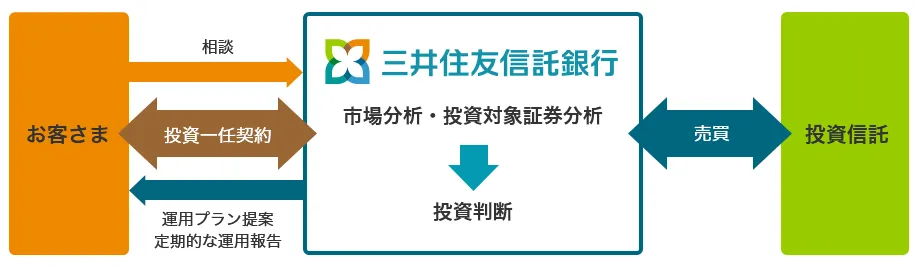

三井住友信託銀行ファンドラップは、お客様の資産運用をプロのファンドマネージャーが一括で管理・運用するサービスです。

投資経験が浅い方でも、専門家のサポートを受けながら分散投資ができるため、リスクを抑えた運用が期待できます。

2026年現在、三井住友信託銀行では2つのタイプのファンドラップを提供しており、最低投資金額や運用スタイルに違いがあります。

通常のファンドラップ

通常のファンドラップは、500万円から始められる標準的な投資一任サービスです。

追加での入金は100万円単位で受け付けています。

運用タイプは大きく分けて「資産分散型」と「株式特化型」の2種類があります。

資産分散型では、国内外の株式や債券を中心に、REITやコモディティ、ヘッジファンドといったオルタナティブ資産も組み合わせ、5つのリスクレベル(保守的、やや保守的、中庸、やや積極的、積極的)から選択できます。

一方、株式特化型は国内株式または外国株式に集中投資するスタイルで、より積極的なリターンを狙いたい方向けといえるでしょう。

| 項目 | 内容 |

|---|---|

| 最低投資金額 | 500万円以上(1円単位) |

| 追加入金 | 100万円以上(1円単位) |

| 運用タイプ | 資産分散型(15種類) 株式特化型(2種類) |

| 手数料体系 | 固定報酬型/成功報酬併用型 |

年に1回の基本資産配分見直しや、四半期ごとのリバランスなど、市場環境の変化に応じた調整も行われます。

2026年現在、三井住友信託銀行では運用実績の向上を図るため、組入ファンドの見直しを積極的に行っています。

株式特化型では、国内株式または外国株式に集中投資するスタイルで、より積極的なリターンを狙いたい方向けです。外国株式特化型の想定リスクは年率18.6%、期待リターン(費用差引後)は年率4.9%となっています。

市場の変動に左右されにくい安定したリターンを目指すなら、非上場資産や独自の戦略を持つヘッジファンドもご検討ください。富裕層向けの新たな選択肢として、より積極的な資産運用が可能になります。

ファンドラップ・プレミアムサービス

ファンドラップ・プレミアムは、1億円以上の資産を持つ富裕層向けの上位サービスです。

通常版との大きな違いは、専任担当者による個別フォローの充実度にあります。

お客様一人ひとりの投資目標や資産状況に合わせて、よりきめ細やかな運用提案が受けられるのが特徴です。

運用タイプには、通常版の2種類に加えて「リスク資産調整型」という選択肢もあります。

リスク資産調整型では、市場の状況に応じて3つのポートフォリオを機動的に切り替えることで、相場の変動に柔軟に対応します。

下落局面でも資産を守りやすい設計になっているため、安定性を重視する方におすすめです。

さらに、プレミアム会員限定で年会費無料のダイナースクラブカードが利用できるなど、資産運用以外の付帯サービスも充実しています。

ファンドラップという投資手法の評判や詳細について、こちらの記事でさらに詳しく解説しています。

1億円という大口資産こそ安定した高利回りの確保が重要です。

三井住友信託銀行ファンドラップの良い評判・口コミ

三井住友信託銀行ファンドラップを実際に利用している方からは、どのような良い評判が寄せられているのでしょうか。

口コミを調査したところ、プロによる運用サポートや豊富な選択肢、充実したアフターフォローなどが高く評価されていました。

良い評判①専門家に資産運用を全て任せられる

三井住友信託銀行ファンドラップの最大の魅力は、運用のすべてをプロフェッショナルに一任できる点にあります。

投資の世界は日々変化しており、個人で市場動向を追いかけながら適切な判断を下すのは簡単ではありません。

仕事や家事で忙しい方にとって、チャートを分析したり売買タイミングを見極めたりする時間を確保するのは難しいでしょう。

三井住友信託銀行のファンドラップなら、経験豊富な運用チームが銘柄選定からポートフォリオの構築、定期的な見直しまで一貫して対応してくれます。

投資初心者の方からは「自分では選べない商品にも分散投資してもらえて安心」という声も多く聞かれます。

国内外の株式や債券、REITなど幅広い資産クラスへの投資により、特定の市場が下落しても全体のリスクを抑えられるのも大きなメリットです。

良い評判②豊富な17種類のポートフォリオから選択できる

三井住友信託銀行ファンドラップでは、リスク許容度に応じた複数の運用コースから自分に合ったものを選べる点が評価されています。

4資産分散型では、リスク許容度に応じて「保守的」「やや保守的」「中庸」「やや積極的」「積極的」の5つのコースから選択可能です。

たとえば退職金の運用を考えている方なら、安定性を重視したポートフォリオがおすすめです。

一方、まだ若くて長期運用が可能な方は、積極型でリターンを狙うという選択もできるでしょう。

株式特化型では、日本株式のみ、または外国株式のみに集中投資することも可能です。

「選択肢が多すぎて迷ってしまうのでは?」と心配される方もいるかもしれませんが、専門のアドバイザーが丁寧にヒアリングを行い、最適なポートフォリオを提案してくれるので安心です。

参考として、外国株式特化型の現在のポートフォリオ構成をご紹介します。

| ファンド名 | 配分比率 | タイプ |

|---|---|---|

| Capital Group New Economy Fund | 20% | アクティブ |

| ニッセイ/サンダース・ グローバルバリュー株式ファンド | 20% | アクティブ |

| 世界エクイティ・ファンド | 15% | アクティブ |

| ブランディワイン・ グローバル株式ファンド | 15% | アクティブ |

| その他インデックス・ アクティブファンド | 30% | 混合 |

良い評判③運用開始後のフォローや付帯サービスが手厚い

運用を始めた後のサポート体制の充実度も、三井住友信託銀行ファンドラップが選ばれる理由の一つです。

契約後は定期的に運用レポートが届き、資産の状況を確認できます。

市場環境が大きく変化した際には、担当者から連絡が入ることもあり、きめ細かなフォローが受けられます。

さらに注目したいのが、投資一任運用に付随する「人生安心パッケージ」や「家族おもいやりパッケージ」といった独自サービスです。

人生安心パッケージでは、がん保障や介護保障が付帯され、保険料は三井住友信託銀行が負担してくれます。

つまり、追加費用なしで保障が受けられるというわけです。

家族おもいやりパッケージは、相続時の資金交付や生前贈与のサポートなど、次世代への資産承継を支援するサービスです。

このような付加価値の高いサービスが評価され、「単なる運用だけでなく、人生設計全体をサポートしてもらえる」という口コミも多く見られました。

三井住友信託銀行ファンドラップの悪い評判・口コミ

三井住友信託銀行ファンドラップには良い面もある一方で、利用者から不満の声も上がっています。

特に手数料の高さや運用面での制約、初期投資のハードルなどがネガティブな評判につながっているようです。

契約を検討している方は、これらのデメリットもしっかり把握しておきましょう。

悪い評判①手数料に対して運用実績が見合わない

三井住友信託銀行ファンドラップで最も多く聞かれる不満が、手数料の高さと運用パフォーマンスのバランスについてです。

投資顧問報酬として年率最大1.760%(固定報酬型の場合)がかかるほか、組み入れられる投資信託の信託報酬も別途発生します。

成功報酬併用型を選んだ場合、基準額を超えた利益に対して16.5%もの成功報酬を支払わなければなりません。

| 報酬タイプ | 期間 | 固定報酬率 (年率・税込) | 成功報酬 |

|---|---|---|---|

| 固定報酬型 | 契約開始~2年 | 最大1.760% | なし |

| 2年経過後 | 最大1.232% (70%に軽減) | なし | |

| 5年経過後 | 最大0.880% (50%に軽減) | なし | |

| 成功報酬併用型 | 全期間 | 固定報酬型より低率 | 利益の16.5% |

2026年現在の最新手数料体系では、固定報酬型の場合、運用資産に対して最大年率1.760%(税込)が発生します。

長期保有優遇制度により、2年経過後は70%(年率約1.23%)、5年経過後は50%(年率約0.88%)まで段階的に引き下げられる仕組みです。

たとえば1,000万円を運用して年間100万円の利益が出たとしても、各種手数料を差し引くと手元に残る金額は思ったより少なくなってしまいます。

実際の運用実績を見ると、4資産分散型の過去5年累積リターンは年率換算4.4%~11.2%となっています。

市場環境が良好な時期でも、手数料を考慮すると実質的な利回りはさらに低くなるでしょう。

「インデックスファンドを自分で買った方が安上がりでは?」という声も少なくありません。

【手数料1〜2%/年を差し引いた実質リターンで比較】

| 三井住友信託銀行 ファンドラップ | ハイクア インターナショナル | |

|---|---|---|

| 表面利回り | 年率4.4%〜11.2% | 年12%(固定) |

| 手数料 | 最大1.760%/年 +信託報酬 | なし |

| 実質リターン | 年率2.6%〜9.4%程度 | 年12% |

| 500万円運用時 年間手数料 | 約8.8〜15万円 | 0円 |

悪い評判②運用する商品を自分で詳細に選択できない

三井住友信託銀行ファンドラップは「おまかせ運用」が基本となるため、個別の投資信託や銘柄を自分で選ぶことができません。

17種類のポートフォリオから選べるとはいえ、その中身の詳細な調整は不可能です。

投資に慣れてきた方からは「この銘柄は外してほしい」「もっと新興国株式の比率を上げたい」といった要望があっても、細かなカスタマイズには対応してもらえません。

現在、日本で購入できる投資信託は約6,000本もあります。

その中から自由に選べないのは、投資の選択肢を大きく狭めることになるでしょう。

また、運用の透明性という点でも課題があります。

どの投資信託にどれだけ配分されているのか、詳細な内訳が分かりにくいという声も聞かれました。

悪い評判③最低投資額のハードルが高い

三井住友信託銀行ファンドラップを始めるには、最低でも500万円の資金が必要です。

プレミアムサービスに至っては1億円以上という、一般的な会社員には手が届きにくい金額設定になっています。

「資産運用を始めたいけど、いきなり500万円は不安」という方も多いのではないでしょうか。

最近では1万円から始められるロボアドバイザーや、100円から購入できる投資信託も増えています。

これらと比較すると、三井住友信託銀行ファンドラップの敷居の高さは際立ちます。

追加入金も100万円単位となっており、少しずつ積み立てていきたい方には向いていません。

退職金などのまとまった資金がある方には選択肢となりますが、若い世代や資産形成を始めたばかりの方にとっては、現実的ではないサービスといえるでしょう。

もし、「まとまった資金はないけれど、手軽に積立を始めたい」とお考えであれば、少額から始められる資産運用の選択肢も豊富にあります。資金100万円以下からできる資産運用については、こちらの記事をご覧ください。

三井住友信託銀行のフューチャートラストとファンドラップの違い

三井住友信託銀行の窓口では、ファンドラップと並んで「新型金銭信託<フューチャートラスト>」も勧められることがあります。名前が似ていて混同しやすいので、ここで違いを整理しておきましょう。

| ファンドラップ | フューチャートラスト | |

|---|---|---|

| 商品分類 | 投資一任運用 (ラップ口座) | 合同運用指定 金銭信託 |

| 元本保証 | なし ※元本割れリスクあり | 元本補てん付き |

| 期待利回り | 年4.4〜11.2% ※手数料控除前 | 年1.50%(固定) ※税引前・2026年5月時点 |

| 手数料 | 最大1.760%/年 +信託報酬 | なし |

| 最低投資額 | 500万円〜 | 募集ごとに異なる |

| 運用期間 | 制限なし | 5年(自動継続なし) |

| 中途解約 | 可能 ※信託財産留保額あり | 原則不可 |

| 向いている人 | リスクを取って 資産を増やしたい人 | 元本を守りつつ 預金以上の利息が欲しい人 |

フューチャートラストは元本補てん付きで安心感がありますが、予定配当率は年1.50%(税引後 約1.195%)とインフレ率を考慮すると実質的にはほぼ増えない水準です。一方ファンドラップはリターンを狙える反面、手数料控除後の実質利回りが大幅に下がるリスクがあります。

つまり、どちらを選んでも「手数料負け」か「低利回り」のどちらかに悩むことになります。

この両方の弱点を補える選択肢として、手数料無料・年利12%固定のハイクアインターナショナルは検討に値します。フューチャートラストの8倍、ファンドラップの手数料控除後実質利回りの2〜4倍のリターンを、手数料ゼロで実現しています。

三井住友信託銀行ファンドラップの運用実績

三井住友信託銀行ファンドラップの評判を正しく判断するには、実際の運用成績を数字で確認することが大切です。

公式データをもとに、過去の実績やリスク別の成績、市場平均との比較を詳しく見ていきましょう。

過去5年間の運用実績を分析

三井住友信託銀行が公表している2025年9月末時点のデータによると、4資産分散型の過去5年間累積リターンは23.8%から70.1%という結果でした。

| 運用タイプ | リスクレベル | 過去5年 累積リターン | 年率換算 (概算) |

|---|---|---|---|

| 4資産分散型 | 保守的 | 23.8% | 約4.4% |

| やや保守的 | 34.3% | 約6.1% | |

| 中庸 | 43.1% | 約7.4% | |

| やや積極的 | 56.5% | 約9.4% | |

| 積極的 | 70.1% | 約11.2% |

三井住友信託銀行が公表している最新データ(2025年9月末時点)によると、直近の運用実績は以下の通りです。

- 直近1ヶ月リターン(中庸コース):1.9%

- 直近3ヶ月リターン(中庸コース):5.6%

- 直近1年リターン(中庸コース):8.0%

- 運用開始来の年率リターン(中庸コース):6.7%(2009年2月~2025年9月)

運用開始以来16年以上の長期実績では、中庸コースで年率6.7%、累積194.3%のリターンを記録しています。

最も保守的な運用コースでも過去5年で累積23.8%(年率換算約4.4%)のプラスを維持できているのは、安定性を求める投資家にとって安心材料といえるでしょう。

一方、積極型の過去5年累積リターン70.1%(年率換算約11.2%)は、リスクを取った投資家に相応のリターンをもたらしています。

ただし、これらの数値には注意が必要です。

2023年から2024年にかけて株式市場が好調だったことを考えると、この高いリターンは市場環境の追い風の影響を受けている可能性があります。実際、直近3ヶ月(2025年6月末~9月末)では中庸コースで5.6%のリターンとなっており、市場の変動に応じて成績が変動することが分かります。

また、2025年9月末時点での契約状況を見ると、約97,700件の契約で総時価残高は約16,500億円に達しており、1契約あたり平均約1,700万円の運用資産となっています。

高いリターンは魅力的ですが、市場環境の変動リスクは避けられません。

ヘッジファンドであれば、市場の上げ下げに関わらず利益を追求する絶対収益追求型の運用が可能で、リスクを抑えながら安定したリターンを目指せます。

リスク別ポートフォリオの成績を比較

三井住友信託銀行ファンドラップでは、リスク許容度に応じて「保守的」「やや保守的」「中庸」「やや積極的」「積極的」の5つのコースが用意されています。

| 運用コース | 過去3年 累積リターン | 過去5年 累積リターン | 過去10年 累積リターン |

|---|---|---|---|

| 保守的 | 16.4% | 23.8% | 30.8% |

| やや保守的 | 22.8% | 34.3% | 42.6% |

| 中庸 | 28.3% | 43.1% | 55.6% |

| やや積極的 | 36.2% | 56.5% | 74.5% |

| 積極的 | 44.2% | 70.1% | 94.5% |

表を見ると分かるように、リスクを取るほどリターンも高くなる傾向があります。

積極的コースは過去5年で累積70.1%(年率換算約11.2%)と最も高いパフォーマンスを示していますが、その分、値動きの振れ幅も大きくなることは覚えておきましょう。

実際、3ヶ月間の最大下落率を見ると、積極的コースは-5.8%に対し、保守的コースは-3.2%と、リスクに応じて下落幅も異なります。

退職金の運用など安定性を重視する方は「保守的」または「やや保守的」、ある程度のリスクを取ってでもリターンを狙いたい方は「やや積極的」や「積極的」というように、自分の投資スタイルとリスク許容度に合わせて選択することが大切です。

市場平均との比較で見る運用力

三井住友信託銀行ファンドラップの運用力を客観的に評価するため、市場平均や他の投資商品と比較してみましょう。

2025年9月末時点のデータによると、中庸コースの運用開始来(2009年2月~2025年9月)の年率リターンは6.7%、累積194.3%となっています。

同期間の国内株式(TOPIX配当込)は年率11.4%、累積501.6%という結果です。

この差は、ファンドラップが株式だけでなく債券などにも分散投資することで、リスクを抑えた運用を行っていることを示しています。

実際、株式下落局面では分散投資効果により下振れを抑制できており、2024年7月~8月の株式下落局面では国内株式が大幅下落する中、中庸コースは相対的に安定したパフォーマンスを維持しました。

また、低コストのインデックスファンドと比較した場合はどうでしょうか。

たとえば「eMAXIS Slim全世界株式」などの低コストインデックスファンドの信託報酬は0.05%~0.1%程度です。

おすすめ投資信託と比較すると、手数料差の大きさがより明確になります。ファンドラップの投資顧問報酬は最大年率1.760%(長期保有で段階的に軽減)であり、これに投資信託の信託報酬も加わります。

このような比較から、三井住友信託銀行ファンドラップは手数料に見合った付加価値を提供できているかという点については、投資家それぞれの価値観によって評価が分かれるところでしょう。

自分で投資判断や資産配分の見直しができる方にとっては割高に感じられる一方、運用を全て任せたい方には適したサービスといえます。

もし年利10%以上の高いリターンを狙いたい場合は、ヘッジファンドという選択肢も検討してみてください。

インデックス投信の年利3〜5%やファンドラップのリターンで満足できないなら、年利12%固定という圧倒的リターンを誇る「ハイクア・インターナショナル」が最適です。500万円から始められ、市場の波に左右されず資産の倍増が狙えます。

三井住友信託銀行ファンドラップの口コミ・評判をSNSや掲示板から調査

実際に三井住友信託銀行ファンドラップを利用している方の生の声を、SNSや掲示板から集めてみました。

リアルな体験談からは、公式サイトだけでは分からない本音が見えてきます。

最も多かった口コミは手数料の高さに関する不満でした。

「退職金2,000万円を投資して2年経つが、50万円のマイナス。毎月の顧問料を払いながら損失を抱えるのは辛い」という声がありました。

また、「最初は収益が出ていたが、現在は100万円の損失。手数料を考えると割に合わない」という投稿も見られます。

運用開始のタイミングによって成績が大きく変わることも分かりました。

2017年頃から始めた方の中には「投資額1,950万円に対して50万円程度の損失」という報告もあり、長期運用でも必ずしもプラスになるとは限らないようです。

一方で、「500万円が547万円に増えた」という成功例もありました。

ただし、この方も「手数料が高いので解約してNISAに切り替えようか迷っている」とコメントしています。

興味深いのは、利益が出ていても手数料への不満から解約を検討する人が多いという点です。

「母親が4年間運用しているが、ずっとマイナス。最近少し戻ってきたが手数料がかさむので早く解約したい」という家族の声もありました。

契約直後に不安になるケースも少なくないようです。

「1,000万円で契約したばかりだが、リスクが怖いので解約したい」という相談も掲示板に投稿されていました。

SNSでは「ファンドラップの手数料は高い」「魅力を感じない」といった短いコメントも散見されます。

総じて、プロに任せられる安心感よりも、コストパフォーマンスの悪さを指摘する声が目立ちました。

もちろん満足している利用者もいるはずですが、ネット上では批判的な意見の方が多く投稿される傾向があることも考慮すべきでしょう。

それでも、これだけ手数料への不満が多いという事実は、契約を検討する際の重要な判断材料になります。

ファンドラップの手数料や実績に不安を感じる方は、より高い収益性(年利固定12%)を狙えるヘッジファンドもチェックしてみてください。

三井住友信託銀行ファンドラップと他社ラップ口座の比較一覧表【2026年版】

三井住友信託銀行ファンドラップを検討する際は、他社のサービスと比較することで、より客観的な判断ができます。

ここでは、主要な金融機関が提供するファンドラップの最低投資額、手数料、運用実績を一覧表にまとめました。

各社とも独自の特徴がありますので、自分の投資スタイルや資産規模に合ったサービスを選ぶことが大切です。

| サービス名 | 最低投資額 | 投資顧問報酬(年率) | 過去5年実績の目安 |

|---|---|---|---|

| 三井住友信託 ファンドラップ | 500万円 | 最大1.760% (段階的軽減あり) | 累積23.8%~70.1% (年率4.4%~11.2%) |

| 日興 ファンドラップ | 300万円 | 最大1.320% (固定報酬型) | 年率4.5%~10.2% |

| 大和 ファンドラップ | 300万円 | 最大1.54% | 年率5.7%~14.2% |

| 野村 ファンドラップ | 500万円 (バリュー) 1,000万円 (プレミア) | 1.023%~1.738% (リスク水準による) | 年率3.11%~14.26% |

| りそな ファンドラップ | 300万円 | 最大1.320% (固定報酬型) | 年率0.11%~8.48% |

| みずほ ファンドラップ | 500万円 | 1.21%~1.43% (リスク水準による) | 年率2.9%~10.7% |

| ウェルスナビ | 1万円 | 年1.1% | 年率約6.6% |

※上記データは2025年9月末時点の最新情報です。手数料や最低投資額は変更される場合があります。

※運用実績は過去の結果であり、将来の成果を保証するものではありません。

表を見ると、三井住友信託銀行ファンドラップの最低投資額500万円は、業界の中でも高めの設定であることが分かります。

日興証券や大和証券、りそな銀行は300万円から始められるため、初期投資のハードルはやや低くなっています。

特筆すべきは、ロボアドバイザーの「ウェルスナビ」です。

わずか1万円から始められ、手数料も年1.1%と比較的シンプルな料金体系となっています。

運用実績を見ると、大和証券の積極型が年率14.2%と最も高い数値を示していますが、リスクレベルや測定期間が各社で異なるため、単純な比較は難しいでしょう。

三井住友信託銀行ファンドラップの最新実績(2025年9月末時点)は、過去5年の累積リターンで23.8%~70.1%(年率換算4.4%~11.2%)となっており、リスクレベルに応じた安定した実績を示しています。

手数料面では、固定報酬型で最大1.760%となっていますが、長期保有により段階的に軽減される仕組みがあります。日興ファンドラップの最大1.320%と比較すると、三井住友信託はやや高めですが、他社と比べると中間的な水準といえます。

ただし、成功報酬併用型を選んだ場合は16.5%の成功報酬が加わるため、好調時には実質的な負担が大きくなる可能性があります。

野村ファンドラップには「バリュー・プログラム」(500万円から)と「プレミア・プログラム」(1,000万円から)の2種類があり、バリューはインデックス運用、プレミアはアクティブ運用で市場指数を上回る収益を目指します。

このような比較から、三井住友信託銀行ファンドラップは「初期投資額は高めだが、長期的に安定した実績を持つ」という位置づけになるでしょう。

少額から始めたい方はウェルスナビ、より低い初期投資で始めたい方は日興証券や大和証券なども選択肢として検討する価値があります。

ファンドラップの手数料や実績に満足できない方は、手数無料と報酬無料の固定利回り12%のヘッジファンドもご検討ください。

その他、各ファンドラップについては下記の記事も参考にしてください。

三井住友信託銀行ファンドラップの詳細手数料体系

| 報酬タイプ | 保有期間 | 固定報酬率 (年率・税込) | 成功報酬 |

|---|---|---|---|

| 固定報酬型 | 契約開始~2年 | 最大1.760% | なし |

| 2年経過後 | 最大1.232% (70%軽減) | なし | |

| 5年経過後 | 最大0.880% (50%軽減) | なし | |

| 成功報酬併用型 | 全期間 | 固定報酬型より低率 | 利益の16.5% |

長期保有優遇制度により、2年経過後は当初の70%、5年経過後は50%まで段階的に手数料が引き下げられます。

ただし、この軽減制度があっても、他社サービスと比較すると依然として高水準の手数料設定となっています。

ファンドラップより高利回りのおすすめ投資先2選

三井住友信託銀行ファンドラップの手数料控除後の実質リターンは年率2.6%〜9.4%程度。「手数料を払ってプロに任せたのに定期預金と大差ない」と感じた方へ、年利12%以上の確実なリターンを狙える代替投資先をご紹介します。

ファンドラップの最大の問題は、年率最大1.760%の高い手数料を取りながらリターンがそれを上回らないケースが多い点です。一方、手数料が無料または成功報酬制で投資家本位の運用をするファンドが注目を集めています。

| 運用先 | 期待利回り | 手数料 | 最低投資額 | 特徴 |

|---|---|---|---|---|

| 三井住友信託銀行 ファンドラップ | 年率4.4〜11.2% (手数料控除前) | 最大1.760%/年 +信託報酬 | 500万円 | 投資一任型 |

| ハイクア | 年率12%(固定) | なし | 500万円 | 四半期配当 |

| アクション | 年率17.35% (前年実績) | 成功報酬のみ | 500万円 | 絶対収益追求 |

比較表を見れば一目瞭然。ファンドラップより高いリターンを、より低いコストで実現できるのが上記の代替投資先です。

- 投資家本位の報酬体系

手数料無料 or 成功報酬制で、利益が出なければ手数料なし - 圧倒的な実績

ファンドラップの実質リターン(年2.6〜9.4%)の1.3〜6.7倍のリターン - 透明性の高い運用

投資先や運用状況を詳細に開示(ファンドラップの情報開示不足を解消) - 相場に左右されない安定性

事業融資やアクティビスト戦略で独自の収益源を確保

それでは、各ファンドの詳細を見ていきましょう。

ハイクアインターナショナル|年利12%固定

ハイクアインターナショナルは、ベトナムで急成長中の日本製品専門小売チェーン「SAKUKO Vietnam」への事業融資により、年利12%の固定配当を実現するプライベートデットファンドです。

三井住友信託銀行ファンドラップのように相場変動に左右されず、契約時点で年12%の配当を約束。実店舗ビジネスの安定収益が、確実な配当を支えています。

| 運用会社 | 合同会社ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM(ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12%固定 |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルの4つの強み

- 固定12%配当

年4回(1月・4月・7月・10月)各3%ずつ確実に配当 - 手数料なし

購入時・運用時・解約時すべて手数料0円 - 透明性の高い運用

融資先の事業内容や業績を詳細に開示 - ロックアップなし

必要に応じていつでも解約可能な柔軟性

三井住友信託銀行ファンドラップは年率最大1.760%の手数料が恒常的にかかる一方、ハイクアは手数料完全無料で年12%固定配当。どちらが投資家本位かは明らかです。

500万円投資で年間60万円の安定配当を実現

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

元本500万円を維持しながら毎年60万円(3ヶ月毎に15万円)の配当を受け取れるため、老後の年金を補完する手段として活用している投資家も多数います。

- 退職金の運用先を探している60代

年金の補完として月5万円の配当を活用 - 銀行でファンドラップを勧められた50代

手数料負けのリスクを知り、手数料無料のハイクアに切り替え - 相続対策を考える50代

毎年安定した配当で生前贈与の原資に

なぜ安定した12%配当が可能なのか?

ハイクアインターナショナルは、ベトナムで複数の事業を展開するSAKUKO Vietnam(日本製品専門の小売チェーン)への融資で収益を獲得しています。

実店舗からの安定収益が配当の源泉となっており、ファンドラップのような相場変動の影響を受けにくい仕組みを構築済みです。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

SAKUKO Vietnamは、グループ全体で25億円の売上を達成しており、2026年にはベトナムUPCoM市場への上場申請中です。上場が実現すれば、さらなる事業拡大と配当の安定性向上が期待できます。

ファンドラップとハイクアの手数料負担を比較

| 比較項目 | 三井住友信託銀行 ファンドラップ | ハイクア |

|---|---|---|

| 運用手数料 | 最大年1.760%+信託報酬 | 0% |

| 500万円運用時 年間手数料 | 約8.8〜15万円 | 0円 |

| 10年間の 手数料総額 | 約88〜150万円 | 0円 |

| 実質的な 年間リターン | 年率2.6〜9.4% (手数料控除後) | 12% (手数料なし) |

三井住友信託銀行ファンドラップでは、10年間で約88〜150万円が手数料として消える計算です。一方、ハイクアは手数料が完全無料なので、配当12%がそのまま投資家の利益になります。

実際にシミュレーションで確認する

下のシミュレーターで、あなたの投資額に応じた配当を確認してみてください。

ハイクア・インターナショナル

投資シミュレーター

金額をタップするとシミュレーション結果を表示します

| 期間 | 増加分 | 資産総額 |

|---|

※ 年利12%想定・税引前の概算です

公式サイトでは、「年利12%の仕組み」や詳細な実績が分かる資料を無料でもらえるので、まずは気軽に入手してみましょう。

\無料の資料請求のみもOK/

ハイクアインターナショナルについてより詳しく知りたい方は、以下の記事をご覧ください。

アクション合同会社|年利17.35%の実績

アクション合同会社は、日本株への集中投資とアクティビスト戦略で前年度に年利17.35%の驚異的な実績を記録したヘッジファンドです。

代表の古橋弘光氏は、トレイダーズホールディングス株式会社の元取締役で、30年以上金融業界に携わってきた経験豊富な人物。三井住友信託銀行ファンドラップの最高リターン(積極型・年率11.2%)と比較しても、約1.5倍のリターンを実現しています。

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

500万円投資で年間85万円の高リターンを狙う

アクションの実績ベースで計算すると、500万円の投資で年間約85万円の利益が期待できます。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 4年後 | 85万円 | 340万円 |

| 5年後 | 85万円 | 425万円 |

| 6年後 | 85万円 | 510万円 |

わずか6年で投資元本を回収できる計算です。三井住友信託銀行ファンドラップの実質リターン(年2.6〜9.4%)では、同じ成果を得るのに11〜38年以上かかります。

4つの収益源で安定した高リターンを実現

アクションは株式投資以外にも複数の収益源を持ち、リスク分散を図っています。

| 収益源 | 戦略内容 | 特徴 |

|---|---|---|

| 日本株投資 | 割安株への集中投資 | メイン収益源 |

| 事業投資 | 実業への直接投資 | 安定収益 |

| ファクタリング | 短期高利回り運用 | 確実な利益 |

| Web3事業 | 次世代技術投資 | 将来性重視 |

三井住友信託銀行ファンドラップが投資信託パッケージによる定期的なリバランスに依存する中、アクションは多角的な収益源で安定性と高収益を両立しています。

ファンドラップとアクションの実績比較

| 比較項目 | 三井住友信託銀行 ファンドラップ (積極型) | アクション |

|---|---|---|

| 実績 | +11.2% (過去5年 年率換算) | +17.35% (前年度実績) |

| 手数料体系 | 固定 最大1.760% | 成功報酬のみ |

| 下落相場対応 | 四半期ごとのリバランス | 機動的対応・プラス運用可能 |

| 500万円投資の 年間利益 | 約13〜47万円 (手数料控除後) | 約85万円 |

アクションは三井住友信託銀行ファンドラップの積極型を上回るリターンを実現。しかも固定手数料なしで、利益が出た時のみ成功報酬の投資家本位の仕組みです。

アクションが向いている投資家像

- ファンドラップの利回りでは物足りない方

年15%以上のリターンを狙いたい - 相場下落時も利益を狙いたい方

ファンドラップの「対応が遅い」問題を解消したい - 成功報酬型を好む方

固定手数料ではなく、成果に応じた報酬体系を評価 - 透明性を重視する方

ファンドラップの情報開示不足に不満がある

最低投資額は500万円から。高リターンには相応のリスクも伴いますが、プロの運用でファンドラップを大きく上回る成果を狙えます。

ただし、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。公式サイトでは、紹介しきれていない詳細な実績や運用チームの情報も公開中です。

「いきなり投資するのは不安」「まずは話だけでも聞いてみたい」方も歓迎されているので、少しでも気になったら公式サイトをチェックして、気軽に無料相談を活用してみてください。

アクション合同会社について詳しくは下記の記事も参考にしてください。

投資額別シミュレーション比較

実際の投資額で比較すると、三井住友信託銀行ファンドラップからの乗り換え効果がより明確になります。

| 投資額 | ファンドラップ (5年後) | ハイクア (5年後) | アクション (5年後) |

|---|---|---|---|

| 500万円 | 約565〜735万円 | 約800万円 | 約925万円 |

| 1000万円 | 約1,130〜1,470万円 | 約1,600万円 | 約1,850万円 |

| 2000万円 | 約2,260〜2,940万円 | 約3,200万円 | 約3,700万円 |

差額を見れば、ファンドラップの手数料負けが長期でどれだけ損失を生むかが明確に理解できるでしょう。500万円を5年運用するだけで、ハイクアとの差は最大約235万円、アクションとは最大約360万円にもなります。

どちらのファンドも無料での資料請求や個別相談が可能です。三井住友信託銀行ファンドラップと比較検討しながら、自分に最適な投資手法を見つけてください。

三井住友信託銀行ファンドラップを始める手順と必要書類

三井住友信託銀行ファンドラップを始めたい方のために、具体的な手続きの流れと準備すべきものをまとめました。

事前にしっかり準備しておけば、スムーズに運用を開始できます。

口座開設から運用開始までの流れ

三井住友信託銀行ファンドラップの契約は、大きく6つのステップで進んでいきます。

まず最初に、三井住友信託銀行の窓口やオンラインで相談の予約を取ります。

いきなり契約するのではなく、まずは担当者から詳しい説明を聞くところから始まります。

- 投資目的や方針の確認

担当者があなたの資産状況や投資経験、将来の目標などをヒアリングします。 - ポートフォリオの提案

ヒアリング内容をもとに、17種類の中から最適なポートフォリオを提案してもらえます。 - 投資一任契約の締結

提案内容に納得したら、正式に契約を結びます。 - 契約に基づいた運用開始

入金確認後、実際の運用がスタートします。 - 定期的な運用報告

毎月レポートが届き、運用状況を確認できます。 - ポートフォリオの見直し

市場環境の変化に応じて、適宜調整が行われます。

契約から運用開始までは、通常2~3週間程度かかります。

急いでいる場合は、事前に担当者に相談しておくとよいでしょう。

必要書類と準備すべきもの

契約時には、本人確認書類と資金証明書類が必要になります。

スムーズに手続きを進めるため、以下の書類を事前に準備しておきましょう。

| 書類の種類 | 具体例 |

|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカード、パスポートなど |

| 印鑑 | 実印および銀行届出印 |

| 収入証明書 | 源泉徴収票、確定申告書の控えなど |

| 資産証明書 | 預金通帳のコピー、証券会社の残高証明書など |

マイナンバーの提出も必要となりますので、マイナンバーカードまたは通知カードを用意しておいてください。

また、500万円以上の初期投資資金も当然必要です。

契約後すぐに入金できるよう、資金の準備も忘れずに行いましょう。

初回面談で確認される内容

初回面談では、あなたの投資スタイルを詳しく把握するための質問が行われます。

正直に答えることで、自分に最適なポートフォリオを提案してもらえます。

主な確認事項は以下の通りです。

- 年齢、職業、年収などの基本情報

- 現在の資産状況(預貯金、不動産、有価証券など)

- 投資経験の有無と期間

- 投資の目的(老後資金、教育資金、資産形成など)

- リスク許容度(どの程度の損失まで受け入れられるか)

- 運用期間の希望

面談時間は通常1~2時間程度です。

分からないことがあれば遠慮なく質問し、納得してから契約することが大切です。

「もう少し考えたい」という場合は、その場で契約する必要はありません。

家族と相談してから決めることも可能です。

三井住友信託銀行ファンドラップの今後の展望と金融庁の動向

三井住友信託銀行ファンドラップは今後どのような方向に進んでいくのでしょうか。

業界全体の動きや金融庁の姿勢を踏まえながら、将来の展望について考えてみましょう。

まず注目すべきは、金融庁がファンドラップに対して慎重な見方を示しているという点です。

金融庁は以下のような懸念を抱いています。

- サービスの内容が不透明である

- 手数料に見合った成果が十分に示されていない

- 情報開示が限定的である

これらの指摘は、利用者からの不満の声とも重なる部分が多く、業界全体で改善が求められています。

一方で、個人投資家の金融リテラシーは年々向上しており、ネット証券やロボアドバイザーなど、より手軽で低コストな選択肢も増えています。

このような環境の中で、三井住友信託銀行ファンドラップが生き残っていくには、明確な付加価値の提供が不可欠となるでしょう。

今後期待される改善点として、以下のような取り組みが考えられます。

| 改善分野 | 具体的な取り組み |

|---|---|

| 手数料の見直し | 成功報酬型の改善、段階的な料率の引き下げ |

| 運用の透明性向上 | 詳細な運用レポートの提供、投資先の開示 |

| パフォーマンス 改善 | AIを活用した運用、オルタナティブ投資の導入 |

| サービスの差別化 | 相続・税務相談の充実、ライフプランニング支援 |

特に手数料については、投資信託の信託報酬が年々下がっている中で、ファンドラップだけが高止まりしている状況は長続きしないでしょう。

また、若い世代を取り込むためには、最低投資額の引き下げやデジタル化の推進も検討課題となります。

現在の500万円という最低投資額は、30代~40代の資産形成層には高いハードルです。

三井住友信託銀行ファンドラップが単なる「高い手数料の運用サービス」というイメージを払拭できるかどうか。

それが今後の成長を左右する重要なポイントになるでしょう。

投資家としては、サービスの改善状況を見極めながら、自分にとって本当に価値のある選択なのかを冷静に判断することが大切です。

実際に金融庁は2023年の報告書で、ファンドラップの情報開示改善や手数料体系の見直しを金融機関に求めており、三井住友信託銀行も対応を進めています。

2025年4月からは、運用報告書の記載内容をより詳細化し、顧客の理解促進を図る取り組みをスタートしています。

よくある質問

三井住友信託銀行ファンドラップについて、多くの方から寄せられる質問にお答えします。

まとめ

三井住友信託銀行ファンドラップは、500万円から始められる投資一任サービスとして、プロに運用を任せたい方から一定の支持を得ています。

17種類の豊富なポートフォリオや充実したアフターサポートは魅力的ですが、一方で手数料の高さや運用実績への不満も少なくありません。

実際の口コミを見ると、「プロに任せられる安心感」よりも「コストパフォーマンスの悪さ」を指摘する声が目立ちました。

他社サービスとの比較では、最低投資額が高めに設定されており、初心者や若い世代にはハードルが高いことも分かりました。

もし高いリターンや柔軟な運用を求めるなら、固定年利12%のヘッジファンドという選択肢も検討する価値があるでしょう。

三井住友信託銀行ファンドラップが自分に合うかどうかは、投資目的や資産規模、リスク許容度によって変わります。

契約前に複数のサービスを比較検討し、本当に必要なサービスなのかを慎重に判断することをおすすめします。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |