JリートETFへの投資を検討していても、おすすめの銘柄ランキングや配当生活が実現できるかわからず迷っている人は少なくありません。

JリートETFは、少額からの分散投資と安定した分配金利回りで人気ですが、金利が上がると利払い負担が増えるため、別の優良投資先と併用すれば着実な資産形成と配当生活が可能です。

今回は、2026年最新のJリートETFおすすめ銘柄ランキングTOP5と、JリートETF銘柄の比較一覧、選び方と運用方法まで詳しく解説します。

JリートETFおすすめ銘柄ランキング

分配金利回り・信託報酬・流動性・分散性の観点から、おすすめのJリートETFの銘柄を厳選しました。

まずは、JリートETFに投資するならどの銘柄がベストなのか、ランキング形式で見ていきましょう。

JリートETFおすすめ銘柄ランキング1位

| JリートETF | NEXT FUNDS 東証REIT指数連動型上場投信 |

|---|---|

| 証券コード | 1343 |

| 連動指数 | 東証REIT指数(配当込み) |

| 純資産総額 | 5,764.36億円 |

| 平均売買高 (直近90日) | 766,725口 |

| 信託報酬 | 0.1705% |

| 分配金利回り | 4.00% |

| 分配金頻度 | 4回 (2,5,8,11月) |

| NISA | NISA成長投資枠 |

JリートETFおすすめ銘柄ランキング堂々の第1位は、流動性重視戦略の「NEXT FUNDS 東証REIT指数連動型上場投信 (1343) 」です。

業界最大級の純資産総額と平均売買高を誇り、圧倒的な流動性と安定性で個人投資家だけでなく機関投資家からも厚い信頼を得ています。

信託報酬は若干高めですが分配金利回りは十分な水準を確保し、年4回の安定した分配を実現、売買のしやすさと価格安定性は他の追随を許しません。

JリートETFをメインの投資先として検討している・まとまった金額で投資したいなら、最もおすすめできる銘柄です。

JリートETFおすすめ銘柄ランキング1位の利回りだけでは配当生活が難しい投資家は、柔軟な運用戦略で年利10%以上を実現している優良投資先も併せて検討しましょう。

JリートETFおすすめ銘柄ランキング2位

| JリートETF | iシェアーズ・コア JリートETF |

|---|---|

| 証券コード | 1476 |

| 連動指数 | 東証REIT指数(配当込み) |

| 純資産総額 | 4,003.38億円 |

| 平均売買高 (直近90日) | 185,827口 |

| 信託報酬 | 0.1650% |

| 分配金利回り | 4.11% |

| 分配金頻度 | 4回 (2,5,8,11月) |

| NISA | NISA成長投資枠 |

JリートETFおすすめ銘柄ランキング第2位は、安定運用戦略の「iシェアーズ・コア JリートETF (1476) 」です。

世界的資産運用会社ブラックロックの安心感が光り、純資産総額と平均売買高は1位のNEXT FUNDSに次ぐ規模を誇ります。

業界最安値レベルの信託報酬と、高い分配金利回り・年4回の配当は、配当生活を支える安定した収入源に◎。

のグローバルブランドの信頼性を重視し長期的な資産形成を目指すコア投資家に、iシェアーズ・コア JリートETFは最適な選択肢でしょう。

JリートETFおすすめ銘柄ランキング3位

| JリートETF | MAXIS Jリート上場投信 |

|---|---|

| 証券コード | 1597 |

| 連動指数 | 東証REIT指数 |

| 純資産総額 | 2,394.08億円 |

| 平均売買高 (直近90日) | 152,292口 |

| 信託報酬 | 0.1595% |

| 分配金利回り | 4.13% |

| 分配金頻度 | 4回 (3,6,9,12月) |

| NISA | NISA成長投資枠 |

JリートETFおすすめ銘柄ランキング第3位は、コスト重視戦略の「MAXIS Jリート上場投信 (1597) 」。

長期投資で信託報酬の差は最終的なリターンに大きな影響を与えますが、業界最安値でコストを最小限に抑えられます。

純資産総額と平均売買高はランキング上位2銘柄には及ばないものの、個人投資家の売買には十分な流動性を確保。

分配金利回りは主要なJリートETFの中でも高水準で、年4回(1月・4月・7月・10月)の分配月を他と組み合わせれば毎月の分配金収入で配当生活も実現可能です。

MAXIS Jリート上場投信は、着実な資産形成を目指す投資家におすすめの選択肢でしょう。

JリートETFおすすめ銘柄ランキング4位

| JリートETF | MAXIS 高利回りJリート上場投信 |

|---|---|

| 証券コード | 1660 |

| 連動指数 | 野村高利回りJリート指数 |

| 純資産総額 | 591.37億円 |

| 平均売買高 (直近90日) | 7,046口 |

| 信託報酬 | 0.1595% |

| 分配金利回り | 4.11% |

| 分配金頻度 | 4回 (1,4,7,10月) |

| NISA | NISA成長投資枠 |

JリートETFおすすめ銘柄ランキング第4位は、高配当戦略の「MAXIS 高利回りJリート上場投信 (1660) 」です。

予想分配金利回りが高い30~40銘柄を厳選して投資する特化型ETFで信託報酬も業界最安値レベルを実現、高利回りと低コストを両立させた理想的な組み合わせを提供しています。

ただし、純資産総額と平均売買高はランキング上位3銘柄と比べて1~2桁違い、流動性が見劣りするのは否めません。

大口の取引では価格への影響が出やすく売買タイミングの工夫が必要ですが、年4回(1月・4月・7月・10月)の分配は他との組み合わせで毎月の分配金収入=配当生活が可能。

MAXIS 高利回りJリート上場投信は、高い分配金利回りを重視し流動性リスクを理解して投資できるなら、おすすめの銘柄です。

JリートETFおすすめ銘柄ランキング5位

| JリートETF | iFreeETF 東証REIT指数 |

|---|---|

| 証券コード | 1488 |

| 連動指数 | 東証REIT指数(配当込み) |

| 純資産総額 | 2,697.01億円 |

| 平均売買高 (直近90日) | 188,002口 |

| 信託報酬 | 0.1705% |

| 分配金利回り | 4.06% |

| 分配金頻度 | 4回 (3,6,9,12月) |

| NISA | NISA成長投資枠 |

JリートETFおすすめ銘柄ランキング第5位は、バランス戦略の「iFreeETF 東証REIT指数 (1488)」。

純資産総額と平均売買高は個人投資家が取引するには十分な規模を確保していて、信託報酬は最安値ではありませんが一般的な投資信託と比較すれば十分に低コスト。

分配金利回りは安定した水準を維持し、年4回の分配金支払いはランキング3位のMAXIS Jリート上場投信と同じ決算月となっています。

iFreeETF 東証REIT指数は、全体的にバランスが良くシンプルで扱いやすいため、JリートETFで配当生活を始めたいもののどの銘柄を選んでいいか迷っている初心者におすすめです。

JリートETF以外の投資先も選択肢に

まずは主要なJリートETFのどの銘柄に投資すれば配当生活が実現するのか、おすすめ銘柄ランキング1~5位までご紹介しました。

JリートETFは高い流動性と安定した分配金利回りで多くの投資家から人気を集めていますが、利回りは4%台前半に留まります。

どこがいいか迷っていて、JリートETFだけでは資金的に配当生活が厳しいなら、年利10%以上の高リターンを維持する優良投資先もおすすめです。

安定×高リターンのおすすめ優良投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |

おすすめのJリートETF銘柄の比較一覧表

魅力的な条件が揃っているJリートETFですが、自分の投資スタイルに最適な銘柄を見つけるためには複数の観点からの検討が欠かせません。

おすすめ銘柄ランキングTOP5の一覧表を参考に、それぞれの特徴を比較しましょう。

【おすすめのJリートETF銘柄の比較一覧表】

| 銘柄名 | 証券 コード | 信託報酬 | 分配金 利回り | 流動性評価 | 推奨戦略 |

|---|---|---|---|---|---|

| NEXT FUNDS 東証REIT指数連動型上場投信 | 1343 | 0.1705% | 4.00% | ★★★★★ | メイン投資 |

| iシェアーズ・コア JリートETF | 1476 | 0.1650% | 4.11% | ★★★★★ | コア資産 |

| MAXIS Jリート上場投信 | 1597 | 0.1595% | 4.13% | ★★★★☆ | コスト重視 |

| MAXIS 高利回りJリート上場投信 | 1660 | 0.1595% | 4.11% | ★★★☆☆ | 高配当狙い |

| iFreeETF 東証REIT指数 | 1488 | 0.1705% | 4.06% | ★★★☆☆ | バランス重視 |

規模が大きいほど安定した運用が期待され、流動性も高い傾向がありますが、純資産総額ではNEXT FUNDSを筆頭に4銘柄が2,000億円を超える規模となっています。

信託報酬では、MAXISの2銘柄が最安値を実現する一方で0.02%高い銘柄もあり、短期で見ると微々たる差でも長期投資では大きな差が生まれかねません。

コストの安さ、高い利回り、安定した流動性など、自身の運用方針やライフスタイル、リスク許容度を加味して、最適なJリートETFを見つけてください。

投資戦略のポイント:JリートETFはポートフォリオ全体の10~20%に留め、残りをJリートETFと相性の良い投資先に投資すればより効率的な資産運用が可能。

おすすめのJリートETFとは? 基本情報

そもそもJリートETFとはどんな金融商品なのか理解した上で投資するのが大前提にはなりますが、仕組みはシンプルです。

次は、JリートETFの基本構造から、他の不動産投資との違い、主要なメリットまで、順を追って見ていきます。

JリートETFの基本構造

Jリート(J-REIT)とは?

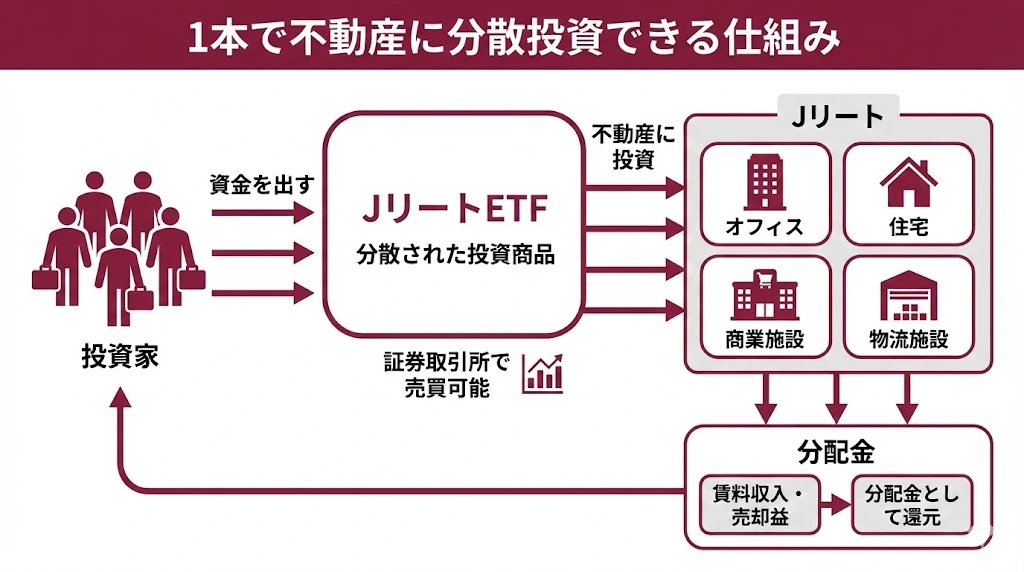

Jリートとは「Japan Real Estate Investment Trust」の略称で、日本語では「不動産投資信託」と呼ばれます。

投資家から集めたお金で、オフィスビルやマンション、商業施設などの不動産を購入・運用し、賃料収入や売却益を得て投資家に分配する仕組みです。

現在、東京証券取引所には多数の「Jリート個別銘柄」が上場していて、株式と同じように売買可能。

個人では買えないような大型不動産に少額から投資できるのが最大のおすすめポイントでしょう。

ETFとは?

ETFとは、「Exchange Traded Fund」 の略称で、日本語では「上場投資信託」と呼ばれます。

証券取引所に上場しているのが通常の投資信託との違いで、株式と同じように取引時間中ならリアルタイムで売買可能です。

JリートETFとは?

JリートETFとは、複数のJリート個別銘柄をパッケージ化して、ETFの形で取引できるようにした金融商品になります。

東証REIT指数などに連動するよう設計されており、1つのETFを買うだけで多くのJリート銘柄に分散投資できる仕組みです。

他の不動産投資との違い

不動産に投資する方法は、JリートETF以外にも複数あります。

【JリートETFと他の不動産投資の特徴比較】

| 投資 方法 | 最低 投資額 | 流動性 | 分散 効果 | 手間 |

|---|---|---|---|---|

| Jリート ETF | 数千円~ | ◎ (即時売買可) | ◎ (自動で分散) | ◎ (ほぼなし) |

| Jリート 個別銘柄 | 数万円~ | ◎ (即時売買可) | △ (自分で分散) | ○ (銘柄選定必要) |

| Jリート 投資信託 | 100円~ | ○ (1日1回) | ◎ (自動で分散) | ◎ (ほぼなし) |

| 現物不動産投資 | 数百万円~ | × (売却に時間) | × (単一物件) | × (管理が大変) |

| 不動産 クラウド ファンディング | 1万円~ | △ (期限あり) | △ (案件による) | ○ (選定は必要) |

数百万円以上の資金が必要な現物不動産投資に対して、JリートETFは数千円の少額から投資を始められて流動性も高いのでおすすめです。

Jリート投資信託と比較すると、JリートETFはリアルタイムで取引できる分、売りたいときにすぐ売れるなど機動的な運用が◎。

ただし、Jリート投資信託は100円から投資できるため、より少額から配当生活を目指したいなら選択肢に入れて損はありません。

個別のJリート銘柄に投資するよりも、JリートETFは銘柄選びの手間が省けて自動的に分散投資できるのも人気の理由しょう。

JリートETFの主要メリット

少額から低コストで不動産投資に入門可

マンションやアパートを購入するにはどんなに安くても数百万円の資金が必要で、頭金だけでも相当な金額になります。

たとえば、JリートETFおすすめ銘柄ランキング3位のMAXIS Jリート上場投信なら約17,000円で1口購入可能なため、投資のハードルが高くありません。

現物不動産なら管理費や修繕費、固定資産税など、さまざまなコストがかかりますが、JリートETFの信託報酬は年率0.17%程度で、100万円投資しても年間コストはたったの数千円。

少額から始められてコストも格安なJリートETFは、不動産投資の入門から配当生活を狙うための理想的な選択肢です。

自動で分散投資と安定した分配金

不動産投資は特定の物件や地域に偏るリスクがありますが、JリートETFは東証REIT指数などに連動しているため、オフィス、住宅、商業施設など様々な不動産に自動的に分散投資されます。

個別のJリート銘柄を自分で選んで分散投資するには知識や経験が求められますが、JリートETFなら1つ買うだけで分散投資が完結して配当生活を目指せるのでおすすめ。

利益の90%以上を分配すれば法人税が実質的に非課税になる特別な税制優遇もあり、JリートETFの分配金利回りは4%台の高水準です。

銀行預金の金利と比べれば差は歴然で、賃料収入がベースのため株式の配当よりも安定している傾向があります。

いつでも売買できる高い流動性

現物不動産を売却しようとしても、買い手を見つけるまで数ヶ月かかるのは珍しくありません。

JリートETFは証券取引所で売買されているため、平日の取引時間中ならいつでも売買可能です。

急にお金が必要になったときも現金化に時間を要さないためおすすめできます。

JリートETFのメリットを加味してもより高いリターンで配当生活を狙いたい個人投資家は、年利12%固定or前年度年利17%超を実現している優良投資先も検討すべきでしょう。

おすすめのJリートETFの銘柄の選び方

次は、JリートETFで配当生活を実現するために、失敗しない銘柄選びの方法を見ていきましょう。

過去5年間の運用実績を比較

JリートETFに限らず、過去の運用実績は銘柄を選ぶ重要な判断材料になりますが、過去の成績=将来の保証ではありません。

しかし、さまざまな市場環境でどのような値動きをしてきたかを知れれば、今後の投資判断に役立てられます。

2020年から2025年にかけて、コロナショックの急落から金融緩和による回復、昨今のインフレ懸念まで、激しい乱高下を経験したJリートETFですが、平均して高いリターンを継続中です。

特筆すべきは2020年3月の底値からの回復力で、多くのJリートETFが1年以内に元の水準にまで回復し堅調に推移しました。

【主要JリートETFのトータルリターン比較】

| 銘柄名 | 5年間 リターン | 年平均 リターン | 最大 下落率 |

|---|---|---|---|

| NEXT FUNDS 東証REIT指数連動型 | +32.5% | +5.8% | -18.2% |

| iシェアーズ・ コア JリートETF | +33.1% | +5.9% | -17.9% |

| MAXIS Jリート 上場投信 | +31.8% | +5.7% | -18.5% |

| MAXIS 高利回り Jリート上場投信 | +35.2% | +6.2% | -19.1% |

高利回り銘柄に特化したMAXIS 高利回りJリート上場投信が最も高いリターンを記録していますが、下落時の落ち込みの大きさは否めません。

リスクとリターンは表裏一体で、高いリターンを狙うなら相応のリスクの覚悟も必要でしょう。

JリートETFよりもリスクを抑えて高利回りで配当生活に向けて資産形成を進めたいなら、年利10%以上を実現している優良投資先もおすすめします。

市場環境別の特性と投資タイミング

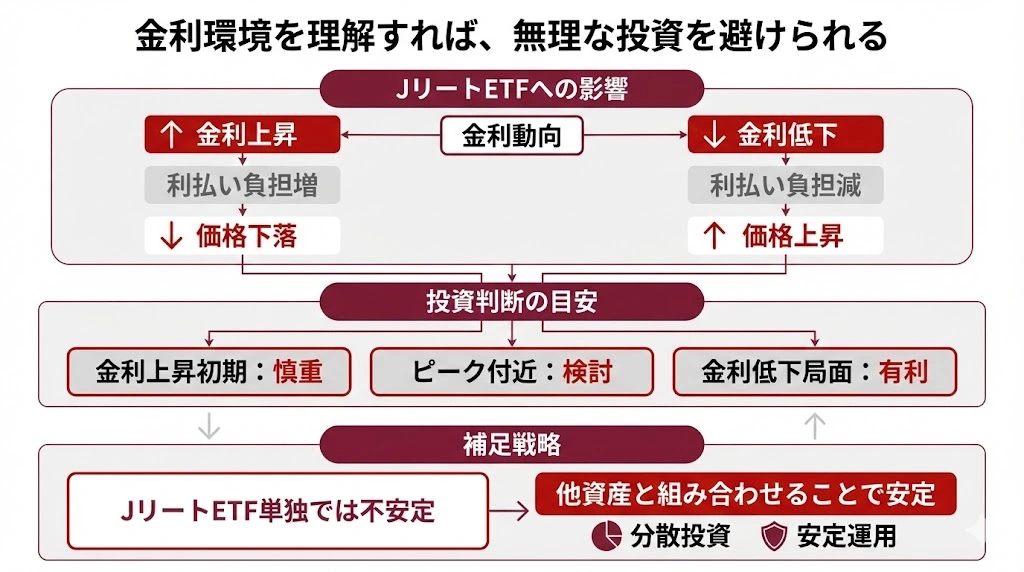

Jリートは借入金で不動産を運用するため、金利が上昇すると利払い負担が増加し収益が圧迫、金利が低下すると利払いが減少し収益が改善する直接的な影響を受けます。

実際に、2022年後半から2023年前半にかけて、世界的な金利上昇の影響で調整局面を迎え、主要なJリートETFは10%~15%の下落を経験。

逆に、金融緩和局面では好調で、2020年のコロナ対策で各国が大規模な金融緩和を実施した期間にJリートETFは大きく上昇しました。

不動産の賃料は物価に連動して上昇する傾向があり、JリートETFは適度なインフレ局面には強いものの、急激なインフレは金利上昇を招くため、バランスを見て運用するのが得策です。

- 金利上昇初期:下落しやすいため控えめな投資が◎

- 金利上昇後期〜ピーク:底打ち反発の狙い目タイミング

- 金利下降局面:最も有利な投資環境

2026年現在の金利上昇トレンドでは一括投資より時間分散投資が最適ですが、タイミングを読むのが難しいなら、時間を味方につけるドルコスト平均法での積立投資がおすすめ。

毎月一定額を投資して、価格が高いと少なく安いと多く買える手法で、毎月3万円をJリートETFに積立投資したシミュレーションは下記の通りです。

【JリートETFの積立投資例】

| 投資 期間 | 投資総額 | 評価額 (年利5%想定) | 利益 |

|---|---|---|---|

| 3年 | 108万円 | 約116万円 | 約8万円 |

| 5年 | 180万円 | 約204万円 | 約24万円 |

| 10年 | 360万円 | 約465万円 | 約105万円 |

積立投資は精神的な負担が少なく、価格が下がっても安く多く変えたと前向きに捉えられ、分配金を再投資すれば複利効果で継続するほど雪だるま式に資産が増え配当生活に期待が持てます。

他資産クラスとの相関性

JリートETFの相関係数は、日本株式とは0.26、米国株式とは0.22と中程度の相関があり、ある程度株式と似た動きをしますが完全に同じではありません。

債券との相関は低いものの、債券価格が下落すればJリートETFも下落する傾向で、両方持っていても分散効果は限定的でしょう。

金 (ゴールド) との相関はほぼゼロで、経済危機で金は「安全資産」として買われますが、JリートETFは売られる傾向があります。

特性を理解した上で、JリートETFだけでなく、株式、債券、金など、さまざまな資産をポートフォリオに組み合わせると、より安定した運用で配当生活が目指せるのでおすすめです。

相関係数とは:

2つの資産の値動きがどれだけ連動しているかを示す指標。+1から-1の範囲で表され、+1に近いと連動して同じ方向に、-1に近いと逆に動き、0付近は関連性の薄さを意味する。異なる資産を組み合わせる「分散投資」のリスク軽減効果を測る数値。

連動指数とポートフォリオの分散度合い

多くのJリートETFは日本のJリート市場全体の動きを表す指数「東証REIT指数」に連動していて、幅広い不動産セクターにバランスよく投資できるのが特徴です。

一方で、物流施設や高利回り銘柄など特定のセクターに特化したJリートETFは、高いリターンが期待できる反面、分散効果は限定的になります。

初心者には東証REIT指数に連動するJリートETFがおすすめで、様々な不動産に自動的に分散投資できるため、リスクを抑えた安定運用で配当生活が◎。

ただし、集中投資はリスクが高すぎるため、適正配分は総資産の10~20%程度が目安です。

【JリートETF年代別の最適配分割合】

| 年代 | 配分割合 | 投資目的 | 1,000万円の場合 |

|---|---|---|---|

| 30〜40代 | 15〜20% | 成長+安定収入 | 150〜200万円 |

| 50〜60代 | 10〜15% | 老後資金準備 | 100〜150万円 |

| 70代以降 | 5〜10% | 安定的生活費 | 50〜100万円 |

JリートETFに投資しない残りの資産は、日本株式、外国株式、債券、金などに分散投資し、一つの資産に偏らないバランス型ポートフォリオを構築するのが、順当な資産形成には欠かせません。

分配金利回りの水準と安定性

現在、主要なJリートETFの分配金利回りは4%程度で推移していて、100万円投資すれば年間4万円が受け取れる計算ですが、利回りだけではなく過去の分配金履歴もしっかり確認しましょう。

安定的に分配金を出し続けているなら今後も継続的な収入に期待できますが、逆に分配金が大きく変動している銘柄は将来の収入が不安定になり得ます。

多くのJリートETFは年4回3ヶ月ごとの分配を採用していて、各社の決算月が微妙にずれているため、定期的な収入源として活用すれば毎月の受取でも配当生活が可能です。

- MAXIS 高利回りJリート

(1月、4月、7月、10月) - MAXIS Jリート上場投信

(3月、6月、9月、12月) - iシェアーズ・コア JリートETF

(2月、5月、8月、11月)

退職後の生活費の一部にしたい、定期的なキャッシュフローを重視するなどライフスタイルに合わせて、最適な分配頻度のJリートETFを選びましょう。

JリートETFとおすすめ投資先ランキング

不動産市場だけに依存するのはリスクが高いため、利回りが高いとはいえJリートETFだけでの資産運用はおすすめできません。

様々な資産を組み合わせてリスクを分散して配当生活を叶えるために、次はJリートETFと相性の良いおすすめ投資先をランキング形式で見ていきます。

1位:【年利12%固定】ハイクア

JリートETFと相性の良いおすすめ投資先ランキング1位のハイクアインターナショナルは、年間12%(固定)の配当を実現している今注目の運用会社です。

| 運用会社 | ハイクアインターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| お問い合わせ | 公式サイト |

価格変動リスク・手数料・解約の縛りなし

投資対象は、ハイクアインターナショナルの関連会社で大阪からベトナムに進出し、グループ全体で25億円の売上を達成、2026年にベトナムUPCoM市場へ上場予定のSAKUKO VIETNAM。

日本製品販売店やスイーツ店、ホテルを多数展開していて、日本メディアにもたびたび取り上げられている透明性・信頼性の高い企業への事業融資を通じて、安定した収益を生み出しています。

- 年利12%固定の高利回り→市場変動に左右されない安定収益

- 株価変動リスクがない→事業融資型で株式市場の影響を受けない

- 高い透明性と信頼性→投資先の事業内容が明確で追跡可能

- 成長市場での運用→ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー→3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から→比較的参入しやすい

- 手数料なし→信託報酬などの保有手数料が一切不要

- 選べる運用方法→配当受取(単利)か複利を選択可能

- 解約の縛りなし→必要に応じていつでも解約可能な柔軟性

ハイクアインターナショナルはポートフォリオに組み込みやすい最低投資額の設定で、株式投資と異なり企業が売上を出せば利息を得られるため、リターンまでの過程がシンプルで直接的です。

出資前には無料面談を実施し出資後も事業報告会を開催するなど情報開示にもかなり積極的。

ベトナムの堅調な経済成長を背景に年利12%固定の高い安定性を誇り、株価変動リスクがないため市場の大きな波にも左右されません。

JリートETFとハイクアの比較

ハイクアインターナショナルに1000万円投資すると、年間120万円の安定配当を実現できます。

【1000万円を投資した配当シミュレーション】

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 120万円 | 120万円 |

| 3年後 | 120万円 | 360万円 |

| 5年後 | 120万円 | 600万円 |

| 10年後 | 120万円 | 1,200万円 |

元本1000万円は維持しながら、毎年120万円(3ヶ月毎に30万円)の配当を受け取れて、10年で元本を上回る配当収入を得られる計算です。

1000万円の投資をJリートETF(金利4%で試算)とハイクアインターナショナルで比較すると、10年間で800万円の差が生まれます。

【JリートETFとハイクアインターナショナルの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| JリートETF | 1000 万円 | 4% | 400万円 |

| ハイクアインターナショナル | 1000 万円 | 12% | 1,200 万円 |

| 差額 | +800 万円 | ||

ハイクアインターナショナルに実際に投資している出資者の年齢や目的は様々です。

- 退職金の運用先を探している60代

年金の補完として3ヶ月ごとの配当30万円を活用 - 子育て世代の40代

教育費の足しに年120万円の配当を充当 - 資産形成中の30代

配当を再投資して資産の加速度的な成長を実現

JリートETFの金利より高い利回りかつ安全に運用して配当生活を実現したいなら、ハイクアインターナショナルは最適でしょう。

まずは無料の資料請求や相談で投資条件の詳細を確認して、安定リターンを実現する投資モデルの仕組みを詳しく知ってください。

2位:【年利17.35%】アクション

JリートETFと相性の良いおすすめ投資先ランキング2位のAction(アクション)は、前年度17%超の驚異的なリターンを叩き出し、今投資家から最も注目を集めている新進気鋭の運用会社です。

| 運用会社 | Action(アクション) |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35% (前年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 無料個別相談を実施 |

| 問い合わせ | 公式サイト |

どこかが崩れても致命傷にならない設計

Action(アクション)では、『みんなのFX』で知られる元トレイダーズホールディングス取締役で金融業界歴30年以上の代表が運用責任者を務め、幅広い分野へ分散投資しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

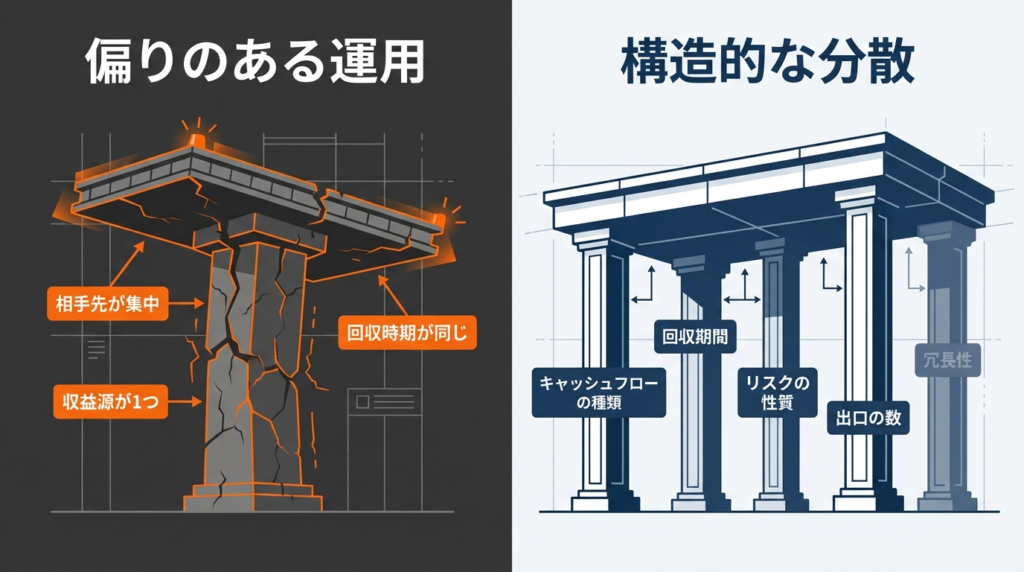

「銘柄を増やす」「投資先をたくさん作る」だけの単に投資テーマを増やす分散ではなく、構造的に偏らないより実務的な設計を徹底。

収益源が1つしかなく、売却益だけ、価格上昇だけに頼れば、相場が逆に動いた瞬間に総崩れします。

同じ投資先への集中投資や資金の回収タイミングが同じだと、1つの要因で同時に大損しかねません。

同じ理由で同時に崩れる偏りを作らない、“どこかが崩れても致命傷にならない”設計が、安定した高リターンを維持するアクションの分散投資です。

【Action(アクション)の分散投資の設計】

| 分散の観点 | 具体例 |

|---|---|

| 収益の出方 | 利息、手数料、事業利益、売却益などを組み合わせる |

| 回収期間 | 短期・中期・長期と分ける |

| リスクの種類 | 価格変動、信用、流動性、制度、オペレーションなど |

| 出口 | 売却・返済など複数ルートを確保 |

業界の第一線で走り続ける代表は、大儲けした後に大損した数多くの運用会社や投資家の事例を把握し同じ轍は踏まないため、長く続けて生き残れる資産運用では右に出る者はいないでしょう。

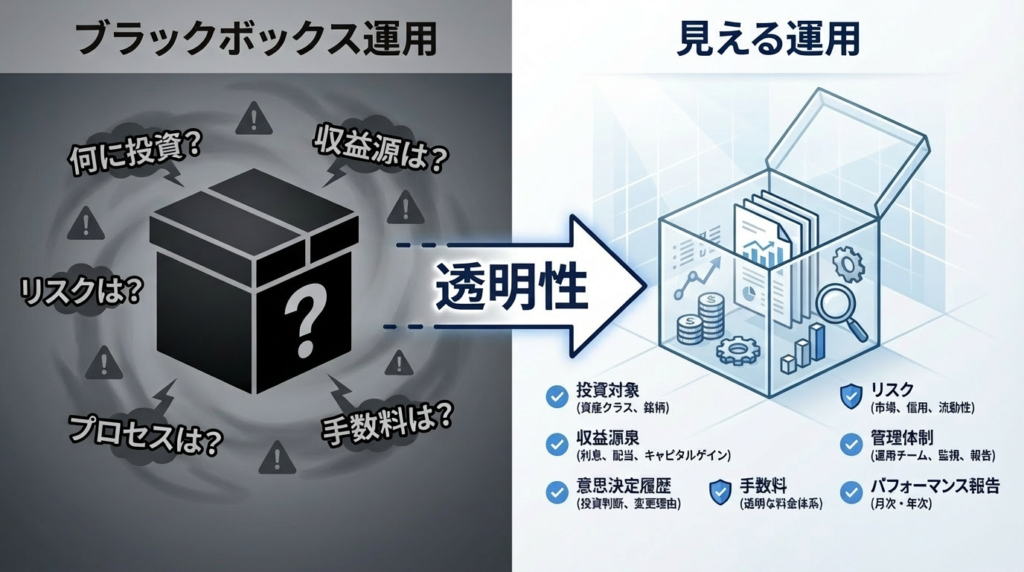

運用を見える状態にする高い透明性

Action(アクション)では役員陣の経歴や運用の実績も公式サイトで公開していて、実際の運用状況は四半期ごとに運用レポートを発行するなど、透明性も間違いありません。

「当たった・外れた」で語られがちな成果ですが、どういう情報・基準・手順でどう判断したかを土台に、無料相談で運用を見える状態にしてくれます。

【Action(アクション)の見える運用】

| 項目 | 内容 |

|---|---|

| 投資対象 | 何に投資しているか(投資テーマ・資金使途) |

| 収益源泉 | どこからキャッシュが生まれるか |

| リスク | 価格変動以外も含めて、何が起こり得るか |

| 管理体制 | 管理項目・頻度・担当 |

| 意思決定履歴 | いつ、何が起きて、どう判断したか |

ただの数字の羅列ではなく確固たる透明性があるからこそ、投資家は「自分のお金が今どうなっているのか」を常に把握可能です。

何かあったときに「確認できる明確な情報がある」ため、安心して運用を任せられるでしょう。

納得できなければ見送ってOK

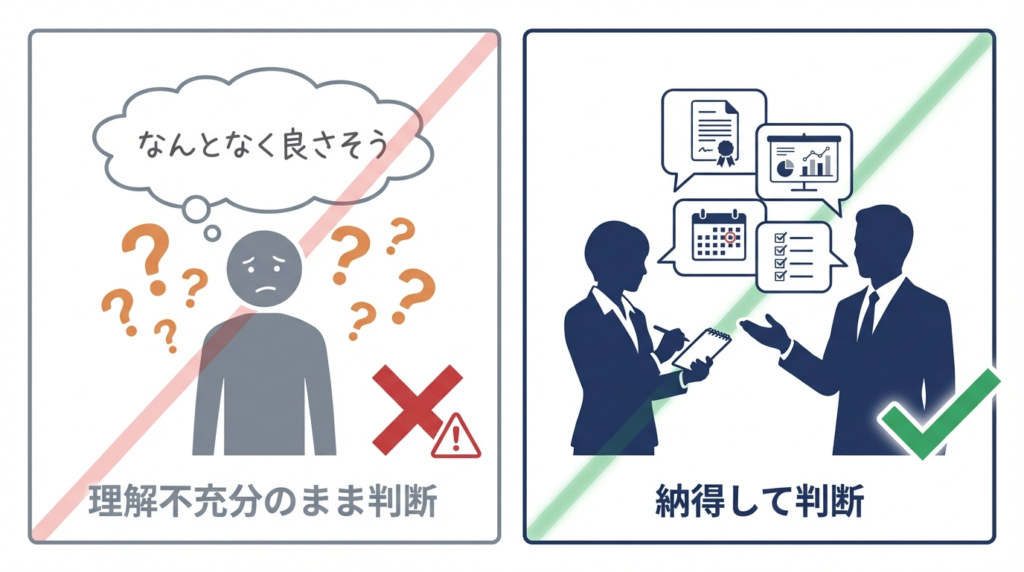

アクションの面談では、「よく分からないけど、なんとなく良さそう」など、理解不十分な状態での投資を推奨しておらず、気になることがあればどんな質問でも歓迎してくれます。

不安が残るのは普通で、質問が出ない方が不健全、「納得できないなら見送ればいい」が代表の考え方です。

「質問が少ないよりもたくさん聞いてくれるほうが安心する」と明言していて、不安や疑問は遠慮せずにすべて質問して理解して納得した上で一緒に進められる関係を大切にしています。

\説明を聞くだけでもOK/

JリートETFとアクションの比較

分散投資されるものの「不動産」一本に頼るJリートETFに対して、アクションは事業投資や短期ファイナンスなど複数の収益源を組み合わせて特定の市場に依存しない安定した資産形成を目指せます。

アクションに1000万円投資すると、年間約170万円の収益を実現(前年度実績)可能です。

【アクションの1000万円配当シミュレーション】

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 170万円 | 170万円 |

| 3年後 | 170万円 | 510万円 |

| 5年後 | 170万円 | 850万円 |

| 10年後 | 170万円 | 1,700万円 |

元本1000万円は維持しながら毎年170万円の利益が出て、6年で元本を上回る運用益を得られる計算に。

1000万円の投資をJリートETF(金利4%で試算)とアクションで比較すると、10年間で1,300万円の差が生まれます。

【JリートETFとアクションの比較】

| 投資先 | 初期 投資額 | 年利 | 10年後 の利益 |

|---|---|---|---|

| JリートETF | 1000 万円 | 4% | 400 万円 |

| アクション | 1000 万円 | 17% | 1,700 万円 |

| 差額 | +1,300 万円 | ||

アクションへの投資が向いている投資家の特徴は下記の通りです。

- JリートETFの利回りでは物足りない

年15%以上のリターンを目指す - 相場下落時も利益を狙いたい

市場変動時でも多角的な戦略で収益確保 - プロの運用に任せたい

金融業界30年のベテランによる運用 - 透明性を重視する

3ヶ月毎のレポートで運用状況を確認可能

JリートETFで10年かけて得られる利益を数年で達成して配当生活を実現するなら、アクションは有力な投資先として選択肢に入れるべきでしょう。

高リターンには相応のリスクも伴いますが、まずは無料の個別相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

3位:【安定性重視】債券

JリートETFと相性の良いおすすめ投資先ランキング3位の債券は、国や企業が発行する借用証書のような存在で、定期的な利息収入を得ながら満期まで保有すれば元本が戻ってくるため、安定性が高いです。

個人向け国債は1万円から購入できて国が元本を保証してくれるため、リスクを抑えつつポートフォリオのバランスを整えて配当生活を目指せるでしょう。

ただし、JリートETFと債券は金利変動の状況によっては似た動きをして、金利が上昇すると両方とも価格が下がる傾向があります。

4位:【資産保全に最適】金

JリートETFと相性の良いおすすめ投資先ランキング4位の金は「有事の金」と呼ばれ、経済危機や戦争などの混乱期に価値が上がりやすいです。

JリートETFとの相関性はほぼゼロのため、JリートETFが下がっても金は影響を受けにくく、逆に上昇さえあり得ます。

実際に、2020年のコロナショック時にはJリートETFが大きく下落する中、金価格は史上最高値を更新しました。

金への投資方法は、純金積立なら月1,000円から、金ETFなら株式と同じように売買可能、現物の金地金の購入もできますが、保管の手間を考えるとETFの方が便利でしょう。

ただし、金は配当や利息を生まずあくまでも資産保全やリスクヘッジの手段として、ポートフォリオの5%~10%程度に留めるのが賢明です。

5位:【高成長に期待】株式

JリートETFと相性の良いおすすめ投資先ランキング5位の株式投資は、企業の成長とともに資産を増やせる投資方法で、JリートETFとの相関係数は中程度なので分散効果が期待できます。

特に成長株に投資すれば、JリートETFの安定性と株式の成長性をバランスよく享受できるでしょう。

株式投資は多様で、個別株が難しければ日経平均やTOPIXに連動するインデックスファンド、最近では米国株も簡単に買えるため、Googleやアップルなど世界的な企業に投資して成長機会を狙うのも◎。

株式投資は値動きが激しいため、JリートETFでインカムゲイン (分配金収入) を確保しながら、株式でキャピタルゲイン (値上がり益) を狙う使い分けがバランスの良い資産運用の秘訣です。

どの投資商品にも一長一短がありますが、JリートETFを軸にしながら自身の投資目的やリスク許容度に応じて適切に組み合わせれば、配当生活に向けて理想的なポートフォリオを作り上げられます。

JリートETFおすすめ銘柄ランキングFAQ

最後に、JリートETFおすすめ銘柄ランキングについて、よくある質問を見ていきましょう。

JリートETFおすすめランキングまとめ

JリートETFのおすすめ銘柄ランキングは下記の通りでした。

JリートETFは、少額から低コストで不動産投資を始められて、自動で分散投資と安定した分配金が実現できる魅力的な金融商品です。

配当生活を実現するために、失敗しない銘柄選びの方法もあります。

不動産市場だけに依存するとリスクが高いため、JリートETFと相性の良いおすすめ投資先も上手に組み合わせて、より安定した資産運用で配当生活を実現しましょう。

安定×高リターンのおすすめ優良投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 | | |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |