退職金の運用に定期預金を検討していても、ゆうちょやメガバンクの金利ランキングがわからず迷っている人は少なくありません。

退職金専用の定期預金は各社特別金利プランが用意されていてお得に預けられますが、より高リターンの投資先も併用すれば資産の倍増が可能です。

今回は、ゆうちょなど主要銀行の退職金の定期預金金利ランキングと、退職金を預ける注意点、定期預金以外の退職金の預け先を詳しく解説します。

【最新】退職金定期預金の金利ランキング

まずは、多くの方が最初に検討される退職金専用定期預金の最新金利ランキングからご紹介します。

以下の金利は初回限定・期間限定がほとんどです。 「年3.0%」と表示されていても、実際は3ヶ月のみで、その後は0.3%になるケースが多いので注意が必要です。

| 順位 | 銀行名 | プラン名 | 金利 (税引前) | 適用期間 | 最低預入額 | 注意点 |

|---|---|---|---|---|---|---|

| 1位 | 西京銀行 | 退職金定期預金 | 3.0% | 3ヶ月 | 100万円 | 山口県周辺限定 3ヶ月後は0.3% |

| 1位 | 三井住友銀行 | 資産づくりセット | 3.0% | 3ヶ月 | 50万円 | 投資信託セット |

| 3位 | みずほ銀行 | 退職金運用プラン | 2.2% | 3ヶ月 | 100万円 | 投資信託セット で金利UP |

| 4位 | 三菱UFJ銀行 | 退職金円定期金利優遇プラン | 2.0% | 1年 | 1,000万円 | 退職3年以内 |

| 4位 | みなと銀行 | セレクトG | 2.0% | 1年 | 500万円 | 兵庫県周辺限定 投資信託とセット |

| 4位 | 三井住友信託 | 退職金特別プラン | 2.0% | 3ヶ月 | 500万円 | 全国対応 投資信託セット可 |

| 7位 | きらぼし銀行 | セカンドライフ応援団 | 1.3% | 3ヶ月 | 300万円 | 全国対応 |

| 8位 | トマト銀行 | セカンドプラスα | 1.1% | 3ヶ月 | 100万円 | 岡山県周辺限定 |

| 9位 | オリックス銀行 | eダイレクト定期 | 0.75% | 1年 | 100万円 | ネット専用 中途解約不利 |

| 10位 | ゆうちょ銀行 | 定額貯金 | 0.522% | 10年 | 1,000円 | 全国対応 いつでも解約可 |

| ☆☆おすすめ ハイクアインターナショナル | プライベートデットファンド | 12.0% | − | 500万円 | 手数料なし いつでも解約可 | |

| ☆おすすめ アクション | ヘッジファンド | 17.35% | − | 500万円 | 手数料なし いつでも解約可 | |

特に注目すべきは、銀行預金を大きく上回る高利回りを実現しているハイクアインターナショナルとアクションです。銀行の約40倍の利回りで、年金の不足分を補える可能性があります。

主要銀行の退職金プラン徹底比較

ここでは、多くの方が利用を検討されるメガバンク・ゆうちょ銀行・ネット銀行の退職金プランを詳しく比較します。

ゆうちょ銀行・メガバンクの退職金プラン一覧

| 銀行名 | プラン名 | 金利 | 期間 | 最低額 | 条件 |

|---|---|---|---|---|---|

| ゆうちょ銀行 | 定額貯金 | 0.522% | 10年 | 1,000円 | なし |

| 三菱UFJ銀行 | 退職金円定期金利優遇プラン | 2.0% | 1年 | 1,000万円 | 退職3年以内 |

| みずほ銀行 | 退職金特別金利円定期預金 | 2.2% | 3ヶ月 | 100万円 | 退職1年以内 |

| 三井住友銀行 | 資産づくりセット | 4.0% | 3ヶ月 | 50万円 | 投資信託をセットで購入 |

ゆうちょ銀行の退職金専用定期預金

| 金利 | 0.522% (定額貯金10年・年平均利回り) |

|---|---|

| メリット | ・全国どこでも利用可能 ・1,000円から預入可能 ・6ヶ月経過後はいつでも解約可能 |

| デメリット | ・金利が低い ・退職金専用の特別プランなし |

| こんな方向け | 安心感を最重視する方 |

ゆうちょ銀行は全国約24,000の郵便局で手続きができる圧倒的な利便性が魅力です。

残念ながら、他の銀行のような「退職金専用の特別金利キャンペーン」は実施していませんが、定額貯金なら6ヶ月経過後はいつでも解約可能で、急な出費にも対応できる柔軟性があります。

「ゆうちょ銀行に退職金2,000万円を10年預けたら?」

年0.522%(半年複利)で10年間預けた場合:

2,000万円 → 約2,107万円(+107万円)

10年で107万円の利息は一見すると悪くないように見えますが、インフレ率2%が続けば、実質的な価値は1,680万円相当に目減りしてしまいます。

ゆうちょ銀行は「生活費3〜6ヶ月分の緊急資金」を預ける先としては最適ですが、退職金全額を預けるには適していないと言えるでしょう。

| おすすめする人 | おすすめしない人 |

|---|---|

| ・絶対に元本を減らしたくない ・年金だけで生活できる ・近くに郵便局がある | ・インフレに対応したい ・老後資金を増やしたい ・月3万円の赤字を補填したい |

「安心感は欲しいけど、金利0.522%では老後が不安…」な方へ。

ゆうちょ銀行の安全性を保ちながら、圧倒的な利回りを実現する選択肢があります。

| ゆうちょ銀行 (定額貯金) | アクション (ヘッジファンド) | |

|---|---|---|

| 年利 | 0.522% | 17.35% |

| 500万円 運用時の 年間収入 | 2.6万円 (月2,170円) | 85万円 (月7万円) |

| 10年後の 累計収入 | 26万円 | 850万円 |

| インフレ 対応 | 実質マイナス | 物価上昇を上回る |

| 安全性 | 元本保証 | 元本保証なし (分散投資でリスク軽減) |

ゆうちょ銀行は「生活費の確保」として最低限の資金を預け、退職金の本体は年利12%固定のハイクアや実績17.35%のアクションで運用する。退職金世代の賢い新常識を検討してみてください。

三菱UFJ銀行・三井住友銀行・みずほ銀行の比較

| 銀行名 | 通常金利 | キャンペーン金利 | 条件 | 特徴 |

|---|---|---|---|---|

| 三菱UFJ銀行 | 0.300% | 年2.0% (3ヶ月) | エクセレント倶楽部会員 退職後3年以内 1,000万円以上 | 窓口限定 会員資格審査あり |

| 三井住友銀行 | 0.300% | 最大年4.0% (3ヶ月) | 投資信託等との組み合わせ 退職後1年以内 50万円以上 | 条件次第で 最大4.0% |

| みずほ銀行 | 0.300% | 最大年2.2% (3ヶ月) | 退職後3年以内 最低1,000万円 積立投信で+0.2% | 積立投信契約で 金利上乗せ |

メガバンク3行の退職金プランは、どれも「投資信託等との組み合わせ」が高金利の条件となっています。

各行の退職金プランの実態

退職金1,000万円を預ける場合

- 適用金利:年2.0%・3ヶ月(税引後 年1.593%)

→ 税引後利息 約39,297円 - 対象:エクセレント倶楽部会員限定

- 窓口のみ対応・1回限り・退職後3年以内に受け取った退職金が対象

会員資格の取得に資産残高条件があり、誰でも利用できるわけではありません。

円定期預金(3ヶ月)の金利は最大年4.0%まで上乗せ可能ですが、条件が複数あります。

- 基本金利:年1.0%

- +0.5%:初めて対象商品を申し込む

- +0.5%:Oliveアカウントの申し込み

- 最高年4.0%(上記該当かつOlive加入)

- 3ヶ月後は通常金利に戻る

投資信託等をセットで購入しないと高金利は得られず、手数料負担も生じます。

- 基本金利年2.0%

- 積立投資信託(月1万円以上)の契約で+0.2%、最大年2.2%

- 退職金受取から3年以内なら申込可能

積立投信の月1万円の条件は他行に比べてハードルが低く、条件の柔軟性では最も使いやすいと言えます。

メガバンクを選ぶメリット・デメリット

| メリット | デメリット |

|---|---|

| ✓ 全国に支店がある ✓ 対面で相談できる ✓ 大手の安心感 ✓ 他サービスとの連携 | ✗ 高金利は3ヶ月限定 ✗ 投資信託等の手数料が発生 ✗ 各行で利用資格・条件が異なる ✗ 手続きが複雑 |

高金利は3ヶ月限定で、3ヶ月後は0.3%に戻ります。投資信託等の購入を前提とするプランでは手数料負担も生じるため、必ずしもお得とは言えません。

ただし、以下のような方にはメリットがあります。

- もともと投資信託での運用を検討していた方

- 退職金の振込先として指定されている方

- 住宅ローンなど他の取引がある方

それ以外の方は、のちほどご紹介する「ネット銀行」や「個人向け国債」の方が、シンプルで有利な条件で運用できる可能性が高いでしょう。

銀行の投資信託セット販売に不安を感じる方は、手数料なしで12%固定配当のハイクアインターナショナルや前年実績17.35%を記録したアクション合同会社も選択肢として検討する価値があります。

退職金を定期預金で運用するメリット

定期預金は利回りこそ低いですが、退職金運用の入口として見逃せないメリットがあります。

運用休止期間の安全な置き場所になる

退職直後は運用先を検討するための時間が必要であり、検討している間も退職金をただ普通預金に放置するのはもったいないです。

定期預金なら、次の運用先を決めるまでの「つなぎ期間」に元本を守りながら利息を得られます。

特に退職金専用プランは3ヶ月の短期間でも通常の数十倍の金利が適用されるため、検討期間中の資金の「仮置き場」として非常に合理的です。

焦って投資先を決めてしまうより、まず定期預金で時間を確保し、冷静に次の運用戦略を立てるのが賢明な選択といえます。

インフレ下でも確実な現金を計算できる

株式や投資信託は相場次第で価値が変動しますが、定期預金は満期時の受取額が契約時点で確定している安心感があります。

インフレが進む局面では実質的な価値が目減りしますが、受け取れる金額は減らないため、生活設計の「確定ライン」として機能するのが特徴です。

たとえば2年後に車の買い替えや住宅リフォームが予定されている場合、必要額を定期預金に分けておけば相場に左右されず確実に確保できます。

予測可能なキャッシュフローを手元に残す態勢は、老後の安心した資金管理において欠かせない要素です。

管理がシンプルで投資を始めやすい

投資未経験の方にとって、ヘッジファンドや投資信託はハードルが高く感じられるのは当然です。

定期預金は口座開設さえ済ませれば、あとは満期まで特別な操作も知識も必要なく、日常生活に一切影響を与えません。

「ほったらかし運用」の体験が、次のステップとして融資型ファンドや国債へ踏み出すための自信につながります。

- STEP1:退職金専用定期預金

まずは高金利キャンペーンを活用しながら、次の運用先をじっくり検討する - STEP2:個人向け国債

元本保証のまま定期預金より高い利回りへ移行。「投資に慣れる」段階として最適 - STEP3:融資型ファンド・ヘッジファンド

運用の感覚をつかんだらヘッジファンドで本格的に資産を育てる

まず定期預金で「お金に働いてもらう感覚」をつかみ、慣れてきたら利回りの高い運用先へ資金を移す段階的なアプローチが、退職金を守りながら育てる近道です。

退職金の定期預金運用のリスク・注意点

多くの方が「とりあえず銀行に預けておけば安心」と考えがちですが、実は銀行預金にも見落としがちなリスクがあります。

高金利はキャンペーン期間中だけ

「年3.0%の特別金利!」の広告を見て飛びつく前に、必ず確認すべき点があります。

| 期間 | 適用金利 | 受取利息(税引前) |

|---|---|---|

| 最初の3ヶ月 | 年3.0% | 約7.5万円 |

| 4ヶ月目〜1年 | 年0.3% | 約2.2万円 |

| 1年間の合計 | — | 約9.7万円 |

※実効金利に換算すると年約1%程度になります。

さらに、ここから約20%の税金が引かれるため、実際の手取りは約7.7万円。1,000万円を1年間預けて7.7万円では、実質利回りは0.77%にしかなりません。

このように「高金利」の実態は期間限定。

本当に安定した利回りを求めるなら、期間限定ではない継続的な高利回りを検討する価値があります。

毎年安定したリターンが期待するなら

- ハイクアインターナショナル

年利12%固定配当|手数料なしで年4回の確実な配当 - アクション合同会社

前年度実績17.35%|四半期ごとの運用報告で透明性も確保

期間限定ではない継続的な高利回りを実現。まずは無料相談や資料請求で運用の詳細を確認してください。

インフレで実質マイナス運用になる

2026年現在、日本のインフレ率は約2%で推移しています。インフレが退職金にどう影響するか、具体的に見てみましょう。

退職金2,000万円を年0.3%の定期預金に10年間預けた場合

| 名目上の金額 | 2,061万円 (+61万円) |

|---|---|

| インフレ考慮後の価値 | 1,690万円相当 (-310万円) |

つまり、銀行に預けているだけで10年で310万円分の購買力を失います。

上記は「100円で買えた商品が10年後には122円になる」計算。退職金を守っているつもりが、実は確実に目減りしているのです。

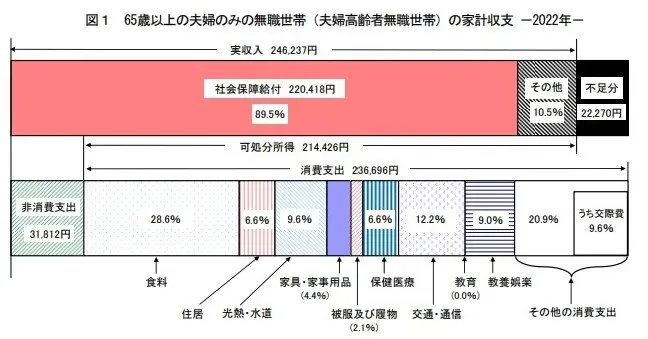

年金だけでは月3〜5万円の赤字が続く

総務省の「家計調査報告」によると、65歳以上の夫婦世帯は毎月赤字になっているのが現実です。

老後の家計収支の現実

| 年金収入 | 約24万円 |

|---|---|

| 生活費 | 約27万円(最低限) 約38万円(ゆとりある生活) |

| 毎月の赤字 | 3〜14万円 |

上記の赤字を30年間(60歳から90歳まで)続けると、

- 最低限の生活:月3万円 × 12ヶ月 × 30年 = 1,080万円の不足

- ゆとりある生活:月14万円 × 12ヶ月 × 30年 = 5,040万円の不足

さらに年金支給額も減少中

追い討ちをかけるように、年金支給額自体も年々減少しているのです。

| 調査年 | 厚生年金 (月額) | 15年前との差 |

|---|---|---|

| 2005年 | 167,172円 | – |

| 2010年 | 150,034円 | ▲17,138円 |

| 2015年 | 145,305円 | ▲21,867円 |

| 2020年 | 144,366円 | ▲22,806円 (年27.6万円減) |

月2.3万円の減少は30年間で828万円もの差に。退職金を運用しなければ、減少分も補えません。

医療費・介護費用の増加も

さらに忘れてはいけないのが、想定外の出費です。

- 医療費の増加:75歳以降は自己負担額が増加

- 介護費用:月額平均8.3万円(生命保険文化センター調査)

- 住宅の修繕費:築30年で500万円以上必要なケースも

残念ながら、退職金を銀行に預けているだけでは、最低限の生活すら危ういのが現実です。

定期預金だけで老後の赤字は補填不能。企業へ直接融資を行う「融資型ファンド」が注目されています。

| 比較項目 | 定期預金 | 融資型ファンド |

|---|---|---|

| 年利 | 0.3% | 12% |

| 500万円の年間収入 | 1.5万円 | 60万円 |

| 月換算 | 1,250円 | 5万円 |

特に「ハイクアインターナショナル」は、最低投資額500万円から始められ、3ヶ月ごとに15万円の配当を受け取れます。

退職金運用でよくある失敗パターン

- 銀行の営業に乗せられて投資信託を購入

→ 手数料3%+信託報酬2%で初年度から5%のマイナススタート - 年7%の表示に飛びついて退職金専用定期

→ 実は3ヶ月だけで、年間では0.97%程度 - FXや仮想通貨で一発逆転を狙う

→ 退職金の半分以上を失うケースも

退職金運用は「増やす」より「減らさない」が重要。「減らさない」ための第一歩は、実績と透明性のある運用先を選びましょう。

アクション合同会社なら、四半期ごとの運用報告書で「何に投資しているか」が明確。金融のプロが30年超の経験で運用し、前年度実績17.35%を公開しています。

- 直近の年利実績が+17.35%

- 金融業界30年以上のプロが運用

- 四半期レポートで運用の透明性が高い

退職金の運用先を選ぶポイント

退職金は「とりあえず銀行へ」では、インフレや手数料によって気づかないうちに目減りしてしまいます。

正しい運用先を選ぶには、3つのポイントが重要です。

生活防衛資金を確保し運用額を明確化

まずは、病気や急な入用に対応できる生活防衛資金を退職金から切り分けが重要です。

目安は生活費の6ヶ月〜1年分で、収益性よりもいつでも引き出せる点を優先し、普通預金などで確保しておきましょう。

運用に回すのは、あくまで「当面使う予定のない余剰資金」に限定するのが失敗しない鉄則です。

生活防衛資金と運用資金を明確に分けると、相場の変動に慌てず、長期的な視点で腰を据えた運用が可能になります。

見かけの金利より実質利回りで判断

高金利な退職金プランを選ぶ際は、金利の数字だけでなく、手数料や適用期間を含めた「実質的な手残り」を必ず確認しましょう。

例えば年利3%でも適用が3ヶ月のみなら、1年間の実質利回りは大幅に下がります。

また、投資信託とのセット販売で高額な手数料が発生する場合、最終的な収支がマイナスになります。

| 運用先 | 見かけの金利 | 適用期間・条件 | 実質利回り(年換算) |

|---|---|---|---|

| 西京銀行 | 年3.0% | 3ヶ月のみ (以降0.3%) | 約1% |

| みずほ銀行 | 年2.2% | 3ヶ月のみ 積立投信セット | 約0.73% |

| 三井住友銀行 | 最大年4.0% | 3ヶ月のみ 投信手数料2〜3% | 実質マイナスも |

| ハイクア インターナショナル | 年12% | 期間制限なし 手数料なし | 年12%(そのまま) |

コストを差し引いた後の「本当の収益」を見極める力が、退職金運用の成否を大きく左右します。

安全性と収益性を使い分ける

すべての資金を一つの場所に預けるのではなく、目的別に「守りの資産」と「攻めの資産」の組み合わせが大切です。

数年以内に使う資金は個人向け国債などの安全資産へ、10年以上先の老後資金は融資型ファンドやヘッジファンドなど高収益が期待できる先へ配分しましょう。

自身のライフプランに基づき、どの程度のリスクを取って収益を狙うかの基準の設定が欠かせません。

目的と期間を軸に資金を役割分担させると、安心感と収益性を同時に実現する運用が可能になります。

退職金の預け先総合ランキング【安全性×収益性で評価】

ここからは、銀行預金を含めたすべての退職金の預け先を「安全性」と「収益性」で総合評価したランキングをご紹介します。

まずは、あなたの投資スタイルを確認してみましょう。

| 質問 | A | B | C |

|---|---|---|---|

| 元本割れリスク | 絶対に避けたい | 多少なら許容 | 長期なら許容 |

| 目標利回り | 年1-2%で十分 | 年3-5%欲しい | 年10%以上狙いたい |

| 運用期間 | いつでも解約したい | 3-5年は預けられる | 10年以上OK |

- Aが多い方

→「守り重視型」(ランキング8-11位がおすすめ) - Bが多い方

→「バランス型」(ランキング3-7位がおすすめ) - Cが多い方

→「積極運用型」(ハイクアインターナショナル・アクションがおすすめ)

各預け先をクリックで詳細へジャンプ▼

| 順位 | 預け先 | 期待年利 | 元本保証 | 最低額 | 特徴 |

|---|---|---|---|---|---|

| 1位 | ハイクア インターナショナル | 12%(固定) | なし (低リスク) | 500万円 | 安定配当 |

| 2位 | アクション | 17% | なし (中リスク) | 500万円 | 高リターン実績 |

| 3位 | 投資信託(NISA) | 3-8% | なし (中リスク) | 100円 | 非課税 |

| 4位 | 個人向け国債 | 1.3-1.5% | あり(国) | 1万円 | 最も安全 |

| 5位 | 社債 | 1-3% | あり (倒産除く) | 10万円 | 大手企業なら安心 |

| 6位 | 退職金専用定期 | 0.8-3% ※初回3ヶ月 (年換算約1%) | あり | 100万円 | 期間限定 |

| 7位 | 株式投資 | 3-5% (配当) | なし (高リスク) | 10万円 | 配当+優待 |

| 8位 | 外貨預金 | 2-5% | なし (為替リスク) | 10万円 | 米ドル高金利 |

| 9位 | ネット銀行定期 | 0.3-1% | あり | 1万円 | ネット完結 |

| 10位 | メガバンク定期 | 0.30%〜0.8% | あり | 1万円 | 対面相談可 |

| 11位 | 普通預金 | 0.3% | あり | 1円 | 生活費のみ |

【1位】ハイクアインターナショナル

| 項目 | 詳細 |

|---|---|

| 年率リターン | 12%(固定) |

| 運用会社 | 合同会社ハイクア・インターナショナル |

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 最低投資額 | 500万円 |

| 主な投資対象 | SAKUKO VIETNAM(ベトナム企業) |

| 運用手法 | 新興国企業への事業融資 |

| 配当頻度 | 年4回 3%ずつ (1月・4月・7月・10月) |

| 運用の相談 | 無料個別相談あり |

| 公式サイト | https://hayqua-international.co.jp/ |

ハイクアインターナショナルは、年利12%の固定配当を実現する融資型ファンドです。

最大の魅力は、毎年安定した12%の配当。配当を生活費に充てたり、再投資して複利効果を狙えます。

退職金運用に融資型ファンドが選ばれる理由

退職金運用で「元本を守りながら安定した収入が欲しい」方に、今注目されているのが融資型ファンドです。

銀行定期預金(年0.3%)では500万円を預けても年間わずか1.5万円。一方、融資型ファンドなら年間60万円(年利12%)の安定配当を受け取れます。

差は年間58.5万円。月換算で約4.9万円の違いが、老後の生活の質を大きく左右します。

- 固定配当12%で収入が安定

年4回(各3%)の配当で計画的な生活設計が可能。毎年60万円を受け取れる - 株式市場の変動に左右されない

ベトナム実店舗ビジネスの売上が原資のため、株価暴落の影響を受けにくい - 手数料なしで実質利回りが高い

信託報酬など保有コストがゼロ。12%の配当がそのまま手元に残る

ヘッジファンドのような高リターンは狙わないが、「安定性」と「予測可能性」を重視する方に最適です。

ハイクアインターナショナルが選ばれる3つの理由

数ある融資型ファンドの中でも、ハイクアインターナショナルが退職金世代に選ばれる理由は以下の3つです。

- 年利12%固定配当の安定性

年4回(1月・4月・7月・10月)各3%ずつ確実に配当。相場変動に左右されず、計画的な生活設計が可能 - ベトナムの実店舗ビジネスが裏付け

日本製品小売チェーンへの融資。実店舗売上の安定キャッシュフローで年商25億円の実績 - 手数料なし&いつでも解約可能

信託報酬などの保有コストがゼロ。急な資金需要にも対応可能で透明性の高い運用体制

「固定配当の安定性」「実店舗ビジネスの裏付け」「手数料なし」の3つが揃った、退職金世代が安心して任せられる融資型ファンドです。

定期預金と比較|500万円運用で年間58.5万円の差

では、具体的にどれくらいの差が生まれるのか、銀行定期預金と比較してみましょう。

| 運用先 | 年利 | 年間収入 | 月換算 |

|---|---|---|---|

| 銀行定期預金 | 0.3% | 1.5万円 | 1,250円 |

| ハイクア | 12% | 60万円 | 5万円 |

| 差額 | — | 58.5万円 | 約4.9万円 |

年間58.5万円の差は、10年で585万円にもなります。

| 年数 | 配当額(年間) | 累計配当額 |

|---|---|---|

| 開始時 | – | 0円 |

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 6年後 | 60万円 | 360万円 |

上記のように、毎年確実に60万円(年利12%)の配当を受け取れます。元本500万円はそのまま維持されるため、安定した不労所得として活用できます。

特に注目すべきは、ベトナムの経済成長を背景にした安定性です。SAKUKO STORE(日本製品販売店35店舗)、BEARD PAPA(人気スイーツ店11店舗)、SAKURA HOTEL(日本人向けホテル2店舗)を展開し、年商25億円規模の実績があります。

まずは無料の個別相談で、詳しい事業内容や配当の仕組みを確認してみてはいかがでしょうか。

\ 簡単1分!無料資料請求はこちら /

【2位】アクション合同会社

| 項目 | 詳細 |

|---|---|

| 年率リターン | 年12〜17%想定 ※前年度実績:17.35% |

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 最低投資額 | 500万円 |

| 主な投資対象 | ・バリュー株投資 ・事業投資 ・Web3事業 ・ファクタリングなど |

| 運用手法 | 4つの収益源で分散運用 |

| 運用の相談 | 無料個別相談あり |

| 運用レポート | 月1回発行 |

| 公式サイト | https://action-goudou.co.jp/ |

なぜ退職金運用にヘッジファンドが選ばれているのか

まず現実を見てみましょう。銀行定期預金(年0.3%)で500万円を運用しても、年間わずか1.5万円の利息にしかなりません。

月3万円の年金不足を補うには月2.8万円も足りず、さらにインフレ率2%を考慮すると実質マイナス運用になってしまいます。

そこで今、退職金世代に選ばれているのがヘッジファンドです。

- 銀行預金では老後の赤字を補填できない

年0.3%では月3万円の不足分を補えない - インフレに負けない運用が必要

物価上昇率2%に対し、年12〜17%なら資産を守りながら増やせる - 30年の長期運用で複利効果を最大化

60歳から90歳まで、時間を味方につけて安定収入を確保

銀行預金は「守る」だけですが、ヘッジファンドな守りながら増やせる。

アクション合同会社が選ばれる3つの理由

数あるヘッジファンドの中でも、アクション合同会社が退職金世代に選ばれる理由は以下の3つです。

- 直近実績17.35%と高い透明性

実績を隠さず明確に開示し、四半期レポートで運用状況を確認できる。設立から一貫した高リターンで継続的な実績がある - 金融のプロが運用

『みんなのFX』を成長させた古橋弘光氏が代表。金融業界20年以上の実績を持ち、「誰が運用しているか」が明確 - 3つの投資領域による徹底したリスク分散

事業投資・短期ファイナンス・Web3事業で分散。1つの市場に依存せず、安定したリターンを実現

「透明な実績」「プロの運用」「徹底した分散投資」の3つが揃った、退職金世代が安心して任せられるヘッジファンドです。

定期預金と比較|500万円運用で年間83.6万円の差

では、具体的にどれくらいの差が生まれるのか、銀行定期預金と比較してみましょう。

| 運用先 | 年利 | 年間収入 | 月換算 |

|---|---|---|---|

| 銀行定期預金 | 0.3% | 1.5万円 | 1,250円 |

| アクション | 17.35% | 86.7万円 | 7.2万円 |

| 差額 | — | 85.2万円 | 約7.1万円 |

年間83.6万円の差は、10年で852万円にもなります。

| 年数 | 運用益(年間) | 累計運用益 |

|---|---|---|

| 開始時 | – | 0円 |

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 6年後 | 85万円 | 510万円 |

6年で元本回収が完了。それ以降は純利益として、毎年85万円を受け取り続けられます。

高リターンには相応のリスクも伴いますが、まずは無料相談で、詳しい運用戦略やリスク管理体制の確認をおすすめします。

\ まずは運用実績をチェック /

【3位】投資信託(NISA活用)

2024年から始まった新NISA制度により、投資信託の運用益が永久に非課税になりました。

| 通常の投資 | 利益の20.315%が税金 | 100万円の利益→手取り79.7万円 |

|---|---|---|

| NISA活用 | 税金0円 | 100万円の利益→手取り100万円 |

退職金世代にはリスクを抑えた「バランス型ファンド」がおすすめ。月10万円ずつ積立投資すれば、時間分散でリスクも軽減できます。

退職金世代におすすめの投資信託

| 商品名 | 投資対象 | リスク | 期待リターン | 信託報酬 |

|---|---|---|---|---|

| eMAXIS Slim バランス (8資産均等型) | 国内外の株式・債券・REIT | 中 | 4-6% | 0.143% |

| ニッセイ・インデックス バランスF(4資産均等) | 国内外の株式・債券 | 低-中 | 3-5% | 0.154% |

| たわらノーロード バランス(堅実型) | 債券70%・株式30% | 低 | 2-4% | 0.143% |

NISA枠(年間360万円)を活用すれば、運用益が非課税に。退職金から月30万円ずつ移していけば、リスク分散にもなります。

【4位】個人向け国債

「絶対に元本を減らしたくない」方には、個人向け国債が最適です。

| タイプ | 期間 | 金利(2026年4月) | 特徴 |

|---|---|---|---|

| 変動10年 | 10年 | 1.55% | 金利上昇時有利 |

| 固定5年 | 5年 | 1.79% | 中期運用向け |

| 固定3年 | 3年 | 1.51% | 短期運用向け |

銀行定期預金(0.3%)の約4.6倍の金利で、しかも国が元本を保証。1万円から購入でき、1年経過後はいつでも解約可能です。

個人向け国債の購入方法と注意点

| 購入先 | 手数料 | 購入可能額 | 特徴 |

|---|---|---|---|

| ゆうちょ銀行 | 無料 | 1万円〜 | 全国の郵便局で購入可能 |

| メガバンク | 無料 | 1万円〜 | 口座があれば即購入 |

| ネット証券 | 無料 | 1万円〜 | オンラインで完結 |

毎月発行されており、金利が上昇傾向の今が買い時。退職金の20-30%程度を国債で運用するのが一般的です。

【5位】社債

もう少しリターンを狙いたい方は、信用力の高い大手企業の社債がおすすめです。

トヨタ自動車(1.08-1.7%)、JR東日本(1.2-2.8%)など、倒産リスクの低い企業を選べば、銀行預金より高い利回りを安全に狙えます。

2026年発行の主要社債

2025年発行済み・2026年発行予定の主要社債です。

| 発行企業 | 格付け | 利率 | 期間 | 最低購入額 |

|---|---|---|---|---|

| トヨタ自動車 | AAA | 1.08-1.7% | 2-7年 | 100万円 |

| JR東日本 | AA+ | 1.7-2.3% | 5-10年 | 100万円 |

| ソフトバンクG | A | 2.48% | 10年 | 100万円 |

| 楽天グループ | A- | 2.3-3.2% | 3-5年 | 100万円 |

注意:格付けが低いほど利率は高い傾向にありますが、倒産リスクも上がります。退職金運用ではA格以上を選ぶのが無難です。

【6位】退職金専用定期預金

退職金専用定期預金は、退職後1年以内限定で利用できる特別金利プランです。

退職金専用定期預金の活用法

- 3ヶ月の高金利期間だけ利用

期間終了後は他の運用先へ移す - 複数の銀行を渡り歩く

A銀行(3ヶ月)→B銀行(3ヶ月)→C銀行(3ヶ月) - 投資信託セットは避ける

手数料2-3%で実質マイナスになる可能性

【7位】株式投資

退職金運用での株式投資は、値上がり益より配当金を重視するのがポイントです。

退職金世代におすすめの高配当株

| 銘柄 | 配当利回り | 100株投資額 | 年間配当 | 特徴 |

|---|---|---|---|---|

| THK(6481) | 3.61% | 50.9万円 | 1.8万円 | 機械部品大手 |

| 川崎汽船(9107) | 4.84% | 24.8万円 | 1.2万円 | 海運業界 |

| DIC(4631) | 3.44% | 40.7万円 | 1.4万円 | 化学メーカー |

| マツダ(7261) | 4.71% | 11.6万円 | 5,500円 | 自動車メーカー |

配当金生活シミュレーション

退職金500万円を10銘柄に分散投資(各50万円)した場合:

- 平均配当利回り4%なら年間20万円の配当収入

- 配当金は年2回(6月・12月)に受取

- 株主優待も楽しめる(食品、商品券など)

リスク管理:個別株は値動きが大きいため、退職金の10-20%程度に留めるのが賢明です。

【8位】外貨預金

日本の低金利に対し、米ドルなら4-5%の金利が期待できます。ただし為替リスクには注意が必要です。

主要通貨の比較

| 通貨 | 金利 | 為替レート | 100万円投資時 年間利息 | リスク |

|---|---|---|---|---|

| 米ドル | 4-5% | 150円 | 4-5万円 | 円高で元本割れ |

| 豪ドル | 3-4% | 98円 | 3-4万円 | 資源価格に連動 |

| ユーロ | 2-3% | 162円 | 2-3万円 | 欧州情勢に左右 |

外貨預金の注意点

往復で2-3%の手数料がかかります。1年の金利が4%でも、手数料を引くと実質1-2%程度に。

例:100万円を米ドル預金→1年後に円に戻す。

・金利収入:+4万円

・為替手数料:-3万円

・実質利益:+1万円(1%)

為替変動リスクを考えると、退職金の5-10%程度に留めるのが無難です。

【9位】ネット銀行定期預金

ネット銀行は店舗コストがない分、メガバンクの3-4倍の金利を提供しています。

主要ネット銀行の金利比較

| 銀行名 | 1年定期 | 5年定期 | 特徴 |

|---|---|---|---|

| オリックス銀行 | 0.85% | 0.70% | 業界最高水準 ※1年の方が高金利 |

| SBI新生銀行 | 0.8% | 1.2% | キャンペーン多い |

| auじぶん銀行 | 0.410% | 1.3% | au経済圏で優遇 |

| 楽天銀行 | 0.4% | 0.7% | 楽天ポイント連携 |

ネット銀行のメリット・デメリット

| メリット | デメリット |

|---|---|

| ✓ 金利が高め ✓ 24時間手続き可能 ✓ 振込手数料が安い | ✗ 対面相談できない ✗ ATMが限定的 ✗ 通帳がない |

インターネットが苦手な方には不向きですが、金利重視なら検討の価値ありです。

【10位】メガバンク定期預金

三菱UFJ・三井住友・みずほの3大メガバンクは、安心感は抜群ですが金利はネット銀行より低めです。

2026年に入り、日銀の追加利上げに伴って各行とも預金金利を引き上げました。現在の店頭表示金利(スーパー定期等)は、預入期間に応じて概ね年0.30%〜0.8%程度となっています。

メガバンクが向いている人

- 対面での相談を重視する方

- 相続・遺言の相談も同時にしたい方

- 年金受取口座として利用中の方

- 住宅ローンなど他の取引がある方

ただし、メガバンク定期預金の金利ではインフレ率2%に大きく届かず、実質的な資産の目減りは理解しておきましょう。

メガバンクは「生活費3ヶ月分の緊急資金」を預ける程度に留め、残りはより金利の高い運用先の検討をおすすめします。

【11位】普通預金

普通預金金利は2026年2月の利上げを受けて年0.3%に引き上げられました。

以前と比べ大幅に改善されましたが、インフレ率(2%前後)を大きく下回る水準に変わりはなく、退職金をここに置いておくのは最も非効率です。

普通預金の適正額

月の生活費が25万円なら:

- 最低限:75万円(3ヶ月分)

- 理想:150万円(6ヶ月分)

- 上限:300万円(12ヶ月分)

上記の目安以上は機会損失です。定期預金や他の運用先へ移しましょう。

ペイオフ対策:1つの銀行で保護されるのは1,000万円まで。それ以上は複数の銀行に分散しましょう。

退職金2,000万円の理想的な配分プラン

ここまでご紹介した預け先を、どのように組み合わせれば良いか、具体的なプランを3つご提案します。

安全重視型(元本保証を最優先)

- 絶対に元本を減らしたくない

- 年金だけでなんとか生活できる

- 投資経験がまったくない

| 運用先 | 金額 | 年利 | 年間収入 |

|---|---|---|---|

| 普通預金 | 300万円 | 0.3% | 9,000円 |

| 個人向け国債 | 1,000万円 | 1.4% | 14万円 |

| 退職金専用定期 | 700万円 | 0.3% | 2.1万円 |

| 合計 | 約0.85% | 約17万円 | |

年間17万円では月1.4万円にしかならず、老後の赤字は補填できません。

バランス型(安全性と収益性を両立)

- ある程度のリスクは許容できる

- 年金の不足分を補いたい

- 5-10年は使わない資金がある

| 運用先 | 金額 | 年利 | 年間収入 |

|---|---|---|---|

| 普通預金 | 200万円 | 0.3% | 6,000円 |

| 個人向け国債 | 500万円 | 1.4% | 7万円 |

| 投資信託(NISA) | 800万円 | 4% | 32万円 |

| 融資型ファンド | 500万円 | 12% | 60万円 |

| 合計 | 4.96% | 約99.06万円 (月8.3万円) | |

月8万円の副収入があれば、年金と合わせてゆとりある生活が可能です。

バランス型プランの要となる融資型ファンドについては、ハイクアインターナショナル(年利12%固定)が安定性と収益性のバランスが取れています。より高いリターンを狙うならアクション合同会社(前年度実績17.35%)も検討してみてください。

積極運用型(高収益を追求)

- 退職金以外にも資産がある

- 投資経験がある程度ある

- 老後も積極的に資産を増やしたい

| 運用先 | 金額 | 年利 | 年間収入 |

|---|---|---|---|

| 普通預金 | 200万円 | 0.3% | 6,000円 |

| 個人向け国債 | 300万円 | 1.4% | 4.2万円 |

| 融資型ファンド | 500万円 | 12% | 60万円 |

| ヘッジファンド | 500万円 | 17% | 85万円 |

| 投資信託 | 500万円 | 5% | 25万円 |

| 合計 | 8.72% | 約174.8万円 (月14.6万円) | |

月14万円以上の副収入で、年金生活でも旅行や趣味を存分に楽しめます。

積極運用型プランの核となるのが高利回りのヘッジファンドです。

ハイクアインターナショナルは固定12%配当で安定性も確保。

アクション合同会社なら、500万円運用の場合は前年実績17.35%で月約7.2万円の収益を実現できます。

退職金運用は長期視点が重要

退職金運用は、短期的な値動きに一喜一憂せず、10年、20年の長期スパンの視点が成功の鍵となります。

なぜ長期運用が有利なのか?

- 複利効果が最大化

10年で1.6倍、20年で2.7倍(年利5%の場合) - 一時的な下落を吸収

リーマンショック級の暴落も5年で回復 - インフレに勝てる可能性

短期では難しいが、長期なら物価上昇を上回れる

特に60歳で退職金を受け取った方は、90歳まで30年の運用期間があります。長い時間を味方につけると、以下のような成果が期待できます。

| 運用期間 | 銀行定期 (年0.3%) | 個人向け国債 (年1.4%) | バランス運用 (年5%) | 積極運用 (年10%) |

|---|---|---|---|---|

| 5年後 | 1,015万円 | 1,072万円 | 1,276万円 | 1,611万円 |

| 10年後 | 1,030万円 | 1,149万円 | 1,629万円 | 2,594万円 |

| 20年後 | 1,062万円 | 1,320万円 | 2,653万円 | 6,727万円 |

20年の時間があれば、年10%運用で資産は6.7倍になる可能性があります。雪だるま式にお金が増える点が複利効果の威力です。

減り続ける退職金の現実

「退職金2,000万円」を前提に老後計画を立てている方も多いですが、実は退職金の支給額は年々減少しているのをご存知でしょうか。

| 調査年 | 退職金(大卒) | 退職金(高卒) | 15年前との差 |

|---|---|---|---|

| 2008年 | 2,280万円 | 1,970万円 | – |

| 2013年 | 1,941万円 | 1,673万円 | ▲339万円 |

| 2018年 | 1,788万円 | 1,396万円 | ▲492万円 |

| 2023年 | 1,623万円 | 1,378万円 | ▲657万円 |

15年間で大卒は657万円(28.8%)も減少。退職金の減少傾向が続けば、10年後には退職金1,500万円を切る可能性も現実的です。

だからこそ、少ない退職金の効率的な運用が重要。銀行の0.3%では到底足りません。年利12%の融資型ファンドなら、退職金1,500万円でも十分な老後資金を確保できます。

よくある質問

退職金の預け先について、多くの方から寄せられる質問にお答えします。

退職金定期預金の金利ランキングまとめ

退職金を銀行に預けているだけでは、インフレで実質的に目減りし、年金の不足分も補えません。

最低でも年2%以上の運用が必要な中、注目すべき選択肢が2つあります。

| ハイクアインターナショナル | 年利12%固定配当 500万円で月5万円の安定収入 |

|---|---|

| アクション合同会社 | 前年実績17.35% プロによる機動的な運用 |

どちらも銀行定期預金の40倍以上のリターンが期待でき、無料の個別相談も実施しています。

60歳から90歳まで30年の運用期間があれば、退職金を大きく増やすチャンスは十分にあります。インフレが進む今、行動を起こすなら早い方が有利です。

まずは資料請求や個別相談で、詳しい内容を確認してみてはいかがでしょうか。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |