三菱UFJ信託銀行が提供するMUFGファンドラップは、プロに運用を一任できるという手軽さから人気を集めてきました。

しかし実際には、手数料の高さや運用実績への不満から「やめとけ」「ひどい」「思ったより増えない」といった評判も多く、続けるべきか悩んでいる方も少なくありません。

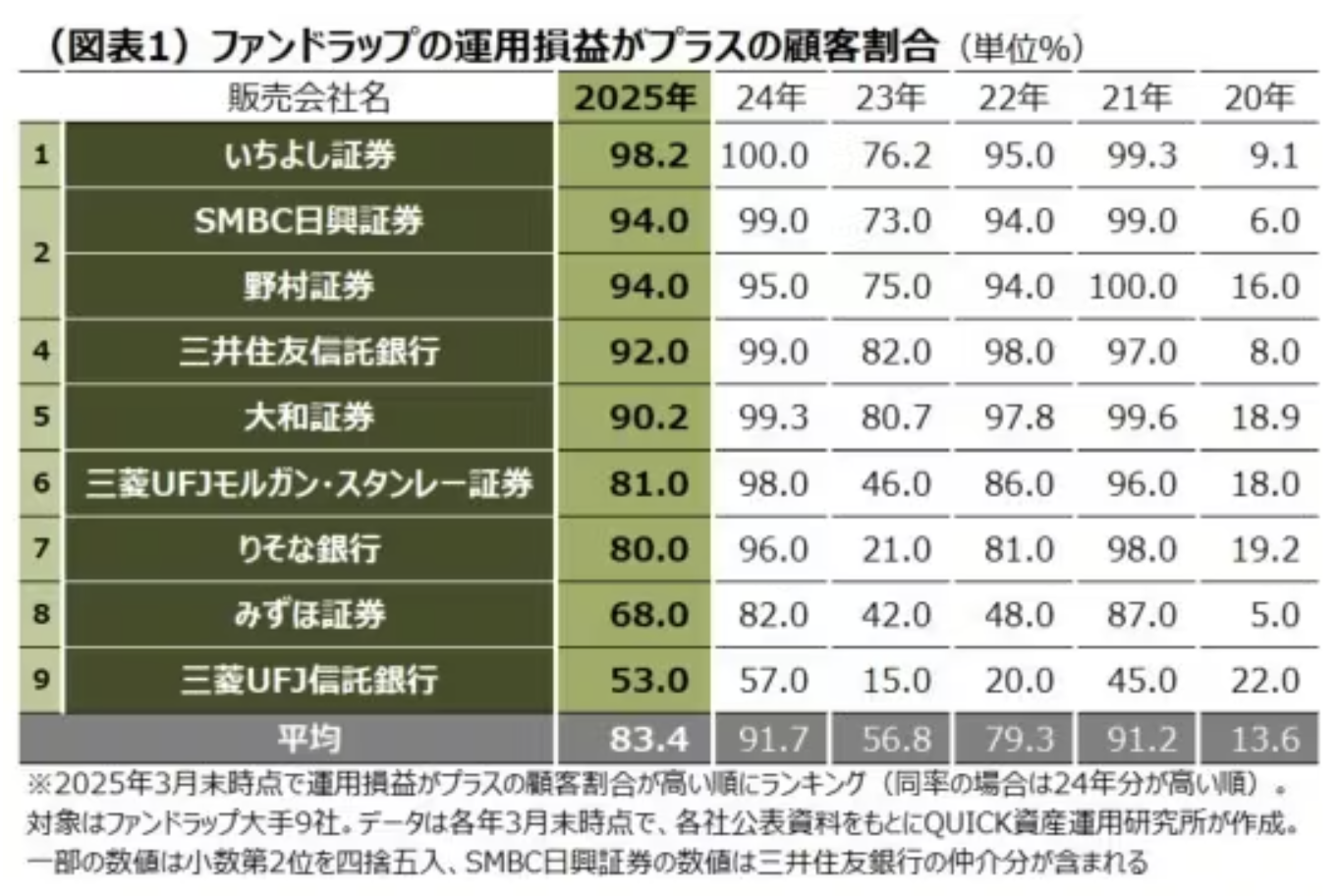

金融庁が公表する共通KPIでは、2025年3月末時点で運用損益がプラスの顧客割合が53.0%と、大手9社中最下位だったことも事実です。

本記事では、MUFGファンドラップの評判を客観的に整理しつつ、「なぜそうなるのか」まで踏み込んで解説します。

さらに、同じ「プロに任せる運用」でもリターンに差が出る理由や、近年注目されている私募ファンドについても紹介します。

MUFGファンドラップの評判とは?結論おすすめできる人は限定的

MUFGファンドラップの評判は、「安定志向の初心者には向いているが、手数料の高さからリターンに不満が出やすい」という評価に集約されます。

特に「手数料が高い割に増えにくい」という口コミが多く、コストと実績のバランスに疑問を持つ声が目立ちます。

一方で、「分散投資をプロに任せられる」「運用の手間がかからない」といったメリットもあり、資産運用の知識や時間がない人からは一定の評価を得ています。

つまりMUFGファンドラップの評判は、

- 良い評判

任せられる安心感、分散投資、手間がかからない - 悪い評判

手数料が高く、利回りが伸びにくい、運用の自由度が低い

という特徴で成り立っています。

結論、MUFGファンドラップは「投資の知識がなく、手数料を払ってでもすべてをプロに任せたい人」にとっては選択肢になりますが、「コスト効率やリターンを重視する人」にはおすすめしにくい商品と言えます。

これらを踏まえ、以降の章では具体的なデータとともに詳しく解説していきます。

ファンドラップだけが唯一の方法ではありません。同じ「おまかせ運用」でも手数料体系・投資アプローチ・リターン特性はさまざまです。

MUFGファンドラップの仕組みをわかりやすく解説

MUFGファンドラップの評判を正しく理解するためには、まず商品の仕組みを把握しておく必要があります。

どんなサービスで、どのような手数料がかかり、どんなコースが用意されているのか、基本情報を整理します。

MUFGファンドラップの基本情報

MUFGファンドラップは、三菱UFJ信託銀行が提供する「投資一任運用サービス」です。

顧客から預かった資金を、三菱UFJ信託銀行が、複数の投資信託を組み合わせたポートフォリオで運用・管理してくれるのが特徴です。

概要は以下の通りです。

| 項目 | 内容 |

|---|---|

| 運営会社 | 三菱UFJ信託銀行 |

| 販売窓口 | 三菱UFJ信託銀行・三菱UFJ銀行の店舗、WEB窓口 |

| 販売対象 | 個人の顧客 |

| 最低投資額 | 500万円以上1万円単位 |

| 契約期間 | 1年(自動更新) |

| 報酬タイプ | 固定報酬型・成功報酬型から選択 |

| 運用コース | リスク分散コース(6スタイル)、下方リスク抑制コース(新規受付停止中) |

| 主な投資対象 | ファンドラップ専用の投資信託 |

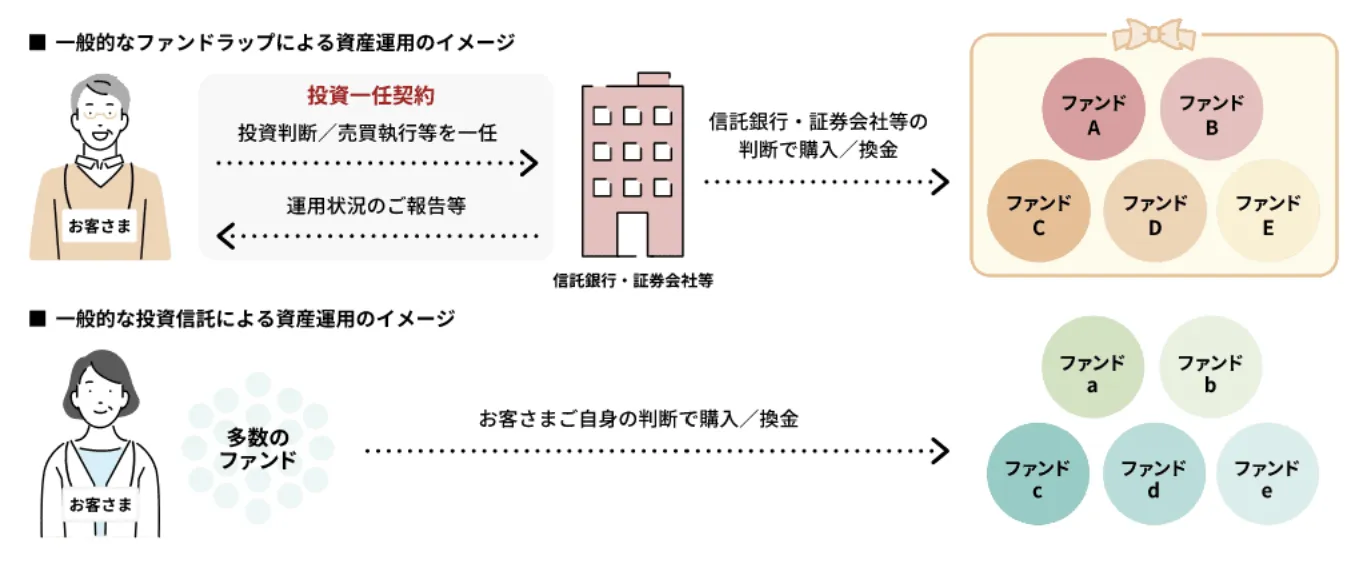

MUFGファンドラップの大きな特徴は、「投資一任契約」により、資産配分の決定から投資信託の選定、定期的なリバランスまでをプロに一任できる点です。

サービスのイメージは以下の通りです。

一般の投資信託の場合は、複数の商品を組み合わせることで同様の分散投資は可能ですが、銘柄選びや配分比率の調整、売買の判断などを自分で行う必要があります。

MUFGファンドラップは投資信託と異なり、資産配分の決定や投資信託の選定、定期的な見直しや売買までをすべてプロに任せられる点が特徴です。

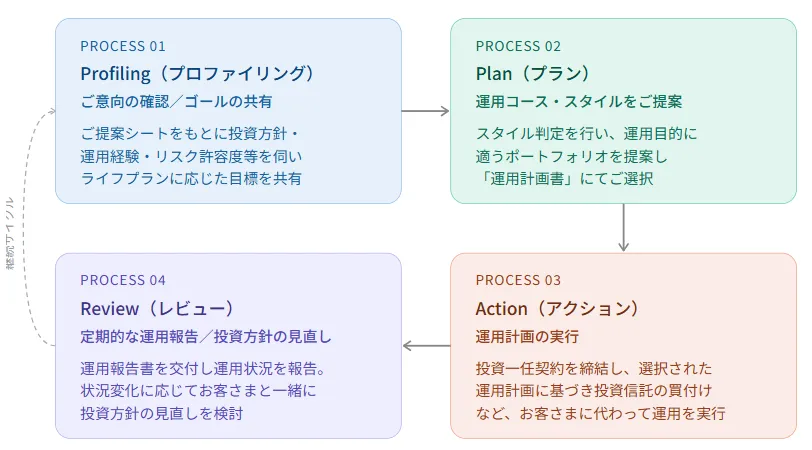

MUFGファンドラップの運用の流れ

投資家と三菱UFJ信託銀行が投資一任契約を締結した後、MUFGファンドラップの運用は以下のプロセスで進みます。

MUFGファンドラップを利用する場合、顧客一人ひとりのライフプランやリスク許容度を丁寧にヒアリングした上で、最適なポートフォリオが「運用計画書」として提案されます。

運用方針が決まれば、投資一任契約を締結し、締結から通常5〜6営業日で運用が開始されます。

運用開始後は、三菱UFJ信託銀行が投資信託の買い付け、日々の値動きに応じて資産を管理する仕組みです。

月次および四半期に運用報告書が届くほか、市場環境やライフプランの変化に応じて、運用コース・スタイルの変更提案を受けることもできます(変更手数料は無料)。

運用コース・スタイルの種類

MUFGファンドラップでは、スタイル判定の結果に基づき、「リスク分散コース (6スタイル) 」と「下方リスク抑制コース (1スタイル) 」の2つのコースが準備されています。

※下方リスク抑制コースは2024年7月1日より新規契約の受付を停止中のため、実質リスク分散コースのみ。

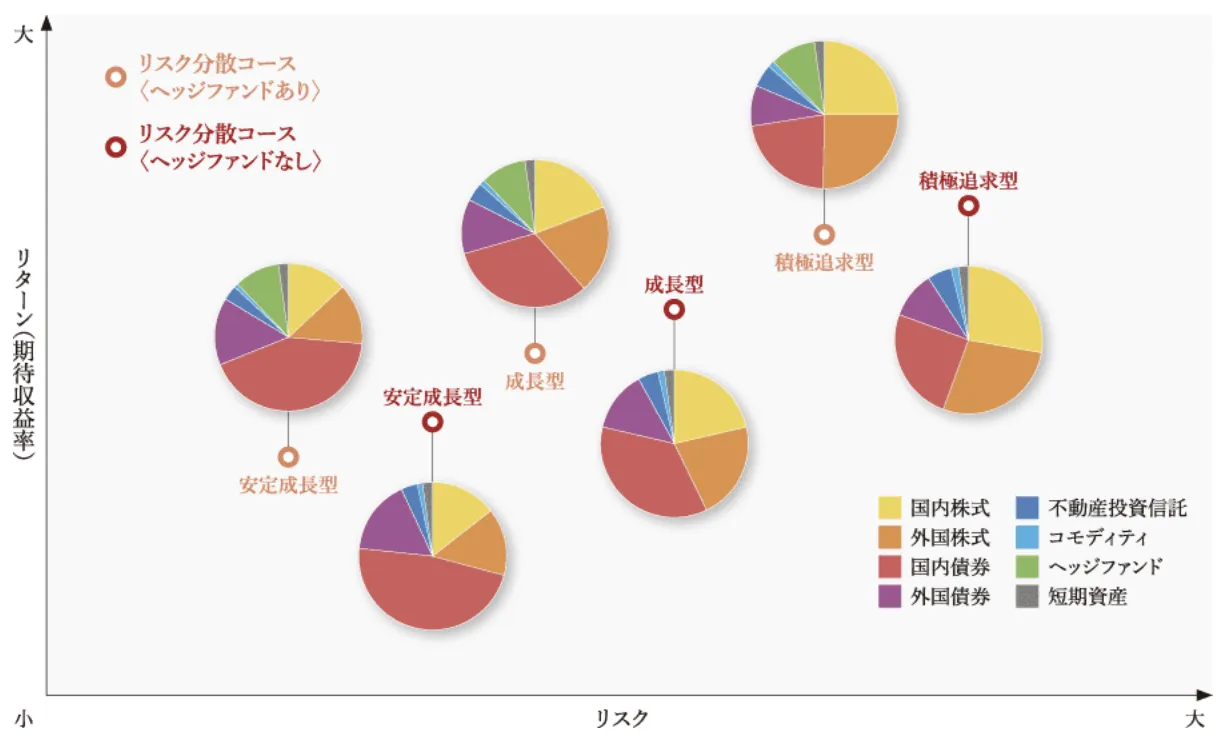

①リスク分散コース(6スタイル)

先進国の株式・債券だけでなく、不動産投資信託やコモディティなどを加えて幅広く分散投資するコースです。

リスク水準の違いによって「安定成長型」「成長型」「積極追求型」の3段階があり、それぞれヘッジファンドの組み入れあり・なしを選べるため、合計6スタイルとなっています。

ポートフォリオは基本的に1年間維持し、短期的な変更よりも長期的な運用効率を重視する考え方で設計されています。

引用:三菱UFJ信託銀行株式会社|MUFGファンドラップ

② 下方リスク抑制コース(1スタイル)※新規受付停止中

国内株式・外国株式・国内債券・外国債券を投資対象とし、投資環境に応じて組入比率を調整するコースです。

国内債券を中心とした運用方針を重視し、市場環境が悪い局面では株式の保有比率を大幅に引き下げるなど、変動の抑制を最優先とします。2024年7月1日より新規契約の受付が停止されています。

どちらのコースも、契約後に市場環境やライフプランの変化に応じて運用コース・スタイルの変更が手数料無料で可能です。

手数料体系

MUFGファンドラップを利用するには、対価として一定の手数料を支払う必要があります。

コスト構造は、投資一任報酬 (直接コスト) と投資信託の信託報酬 (間接コスト) の二階建てになっています。

① 投資一任報酬 (残高手数料+投資顧問料)

投資一任報酬は、契約時に「固定報酬型」と「成功報酬型」のどちらかを選びます。

固定報酬型は、運用資産残高に応じて一定割合の報酬が発生するタイプです。

成功報酬型は、投資顧問料が抑えられている代わりに、運用益が出た場合に超過収益に対して11%(年率・税込)の成功報酬がかかります。

超過収益が発生しない年は、成功報酬は発生しません。

| 報酬タイプ | 残高手数料 (税込・年率) | 投資顧問料 (税込・年率) | 投資一任報酬 (左記合計) | 成功報酬 |

|---|---|---|---|---|

| 固定報酬型 | 0.24860% ~0.68717% | 0.09944% ~0.22902% | 0.34804% ~0.91619% | なし |

| 成功報酬型 | 0.24860% ~0.68717% | 0.03718% ~0.09812% | 0.28578% ~最大0.78529% | 超過収益の11% |

手数料率は残高や運用スタイルによる

参考:運用資産額別の投資一任報酬率

固定報酬型の投資一任報酬

成功報酬型の投資一任報酬

② 信託報酬

MUFGファンドラップでは、投資一任報酬以外に、組み入れている投資信託ごとに運用管理費用(信託報酬)や信託事務の諸費用が間接的に発生します。

組入投資信託の信託報酬は、最大年率2.20%(税込)ですが、実際の水準は組み入れるファンドによって異なり、金融庁のデータによると概ね0.3%〜0.5%程度に収まっているとされています。

これら投資一任報酬と信託報酬を合算すると、実質的な年間コストは固定報酬型で約0.7%〜1.4%程度が目安です。

MUFGファンドラップの良い評判・メリット

MUFGファンドラップには批判的な声が多いのも事実ですが、一定の支持を得ている面もあります。

ここでは実際の口コミやサービス特性から、ポジティブな評判を3つ紹介します。

資産運用をプロに任せられる安心感

MUFGファンドラップ最大のメリットは、投資判断から売買、リバランスまですべてを三菱UFJ信託銀行の運用チームに委ねられるという点です。

個人で資産運用を行う場合、どの資産クラスにどれだけ配分するか、いつ売買するか、市場が急落したときにどう対応するかなどを自分で決めなければなりません。投資経験が浅い方にとっては大きな負担です。

MUFGファンドラップでは、専門家がポートフォリオを構築し、市場環境に応じて調整まで行うため、手間をかけずに運用を続けられます。

退職金を受け取ったばかりで運用経験がほとんどない方や、現役で仕事が忙しく資産運用に時間を割けない方にとって、この「おまかせ」の仕組みは実質的な価値があります。

また、三菱UFJ銀行の店頭で対面相談ができる点も安心材料です。

運用状況は、原則として1・2・4・5・7・8・10・11月末基準の月次報告と、3・6・9・12月末基準の四半期報告で確認でき、継続的なフォロー体制が整っています。

分散投資でリスク低減が手軽にできる

MUFGファンドラップでは、国内外の株式・債券・REIT・コモディティなど複数の資産クラスに自動で分散投資が行われます。

投資の基本原則である「卵を一つのかごに盛るな(分散投資)」を、契約するだけで実現できるわけです。

自分で分散ポートフォリオを組む場合、各資産クラスの投資信託やETFを選定し、配分比率を決め、定期的にリバランスする手間がかかります。

MUFGファンドラップはこのプロセスを自動化してくれるため、資産が一つの市場に集中するリスクを避けることができます。

長期運用を支える機能や特約が充実

MUFGファンドラップには、長期で運用を続けるための機能がいくつか用意されています。

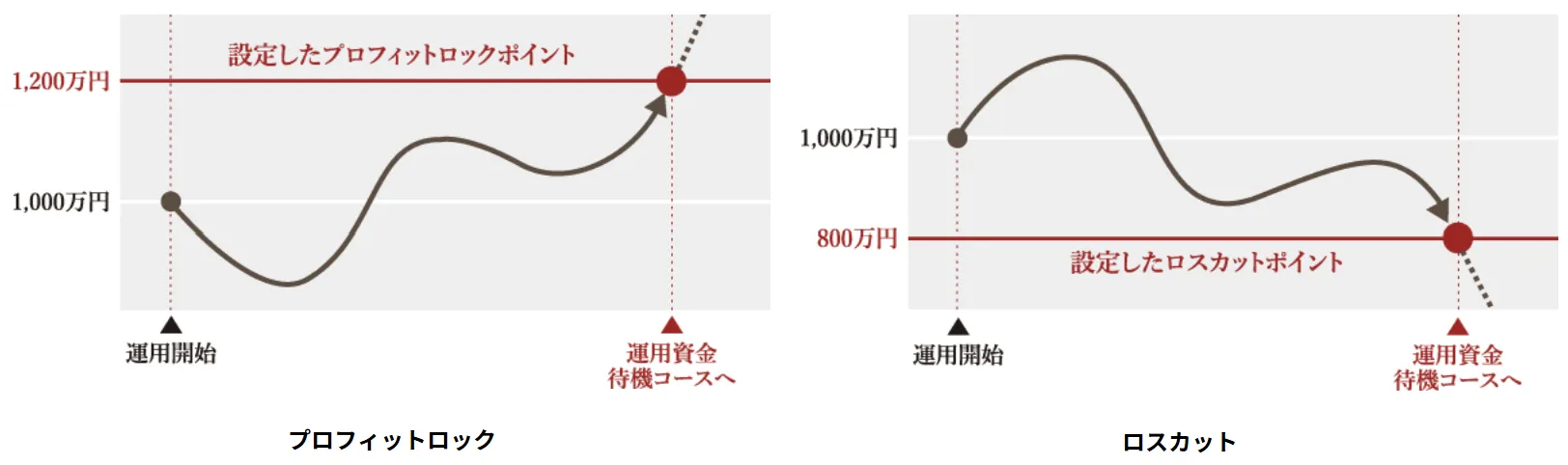

①プロフィットロック・ロスカット

設定した水準に達すると自動で利益確定 (プロフィットロック) または損切り (ロスカット) を実行できる機能です。

「利益が出ているのに売り時がわからない」「損失がどこまで広がるか不安」という心理的な負担を軽減してくれます。

②運用資金待機コース

市場が大きく荒れている局面で一時的に資産を売却し現金化する機能です。

投資一任契約を解約せずに「休む」ことができ、待機中は残高手数料・投資顧問料が発生しません。

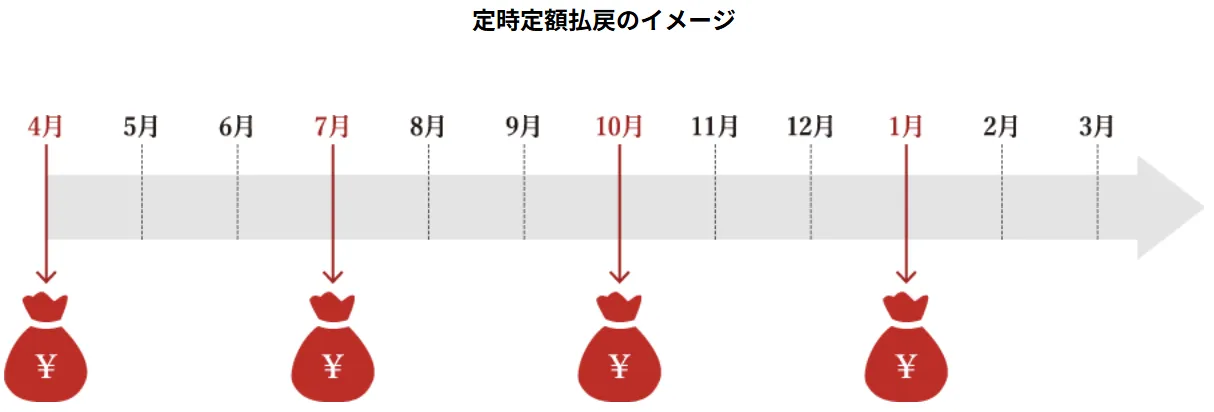

③定時定額払戻

年4回(1月・4月・7月・10月)、定額の分配金を受け取ることができる仕組みです。

退職後の生活資金として定期的なキャッシュフローを確保したい方には便利な機能です。

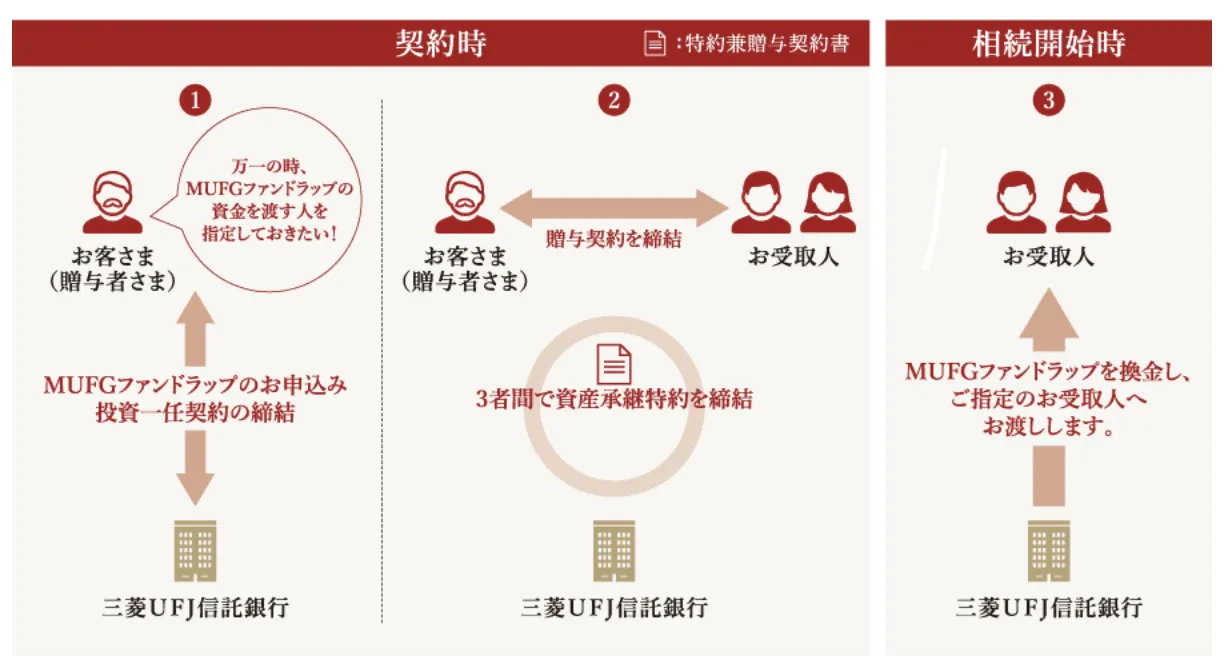

④資産継承ラップ

相続発生時に運用資産を換金し、あらかじめ指定した受取人へ簡易な手続きで受け取れる特約です。(契約金額3,000万円まで)

通常、相続発生時には遺産分割協議などで資産の引き出しに時間がかかりますが、この特約を付けておくことで、指定した受取人が比較的スムーズに資金を受け取ることができます。

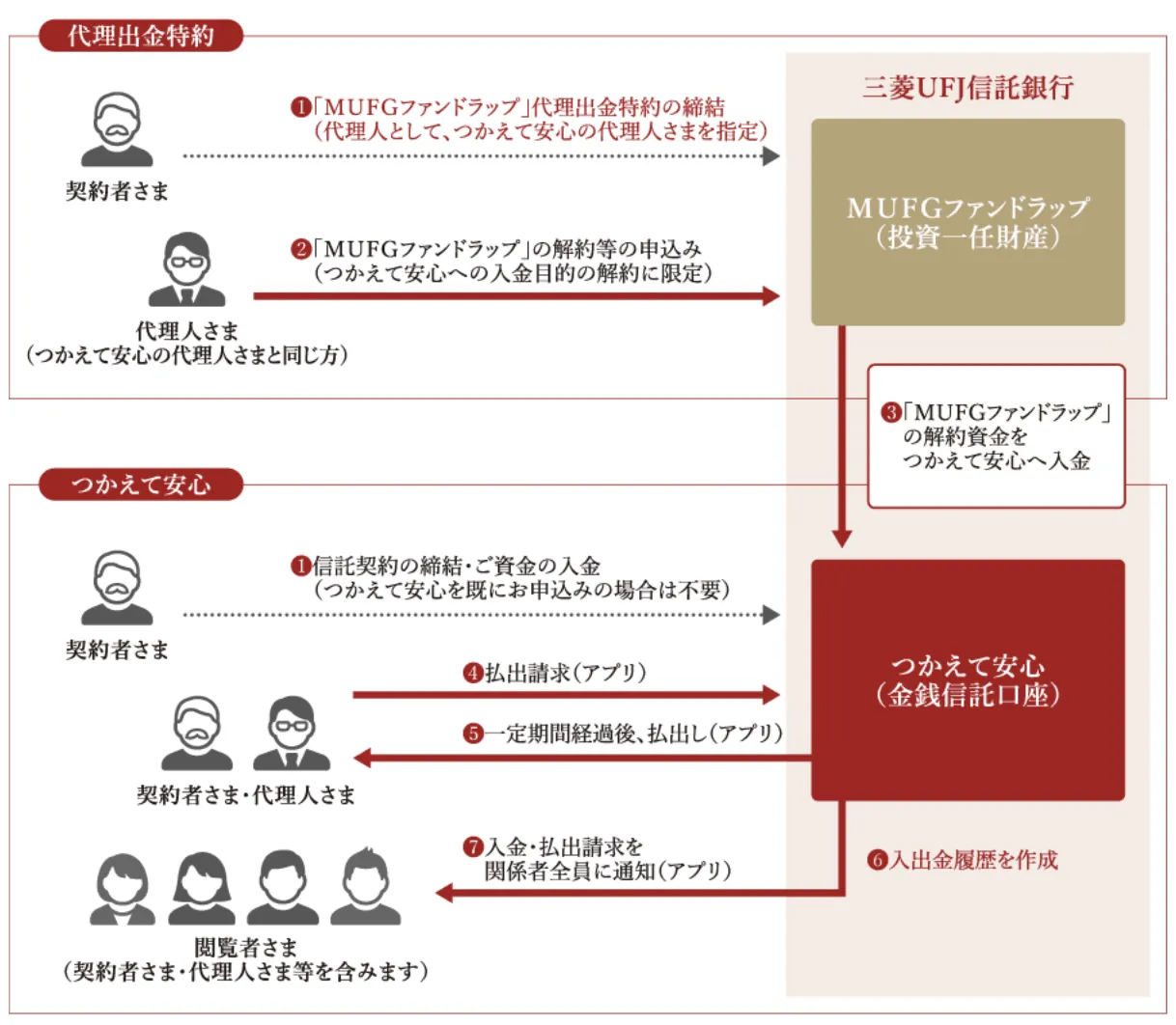

⑤つかえてラップ

つかえてラップは、あらかじめ指定した代理人に、MUFGファンドラップの解約や一部出金を行う権限を付与する特約です。

契約者が認知症などで判断能力を失った場合でも、代理人がファンドラップを換金できます。

これらの機能は、長期的に「おまかせ運用」を続ける中で起こりうる様々な状況に対応するために設計されており、対面型ファンドラップならではの付加価値と言えます。

MUFGファンドラップの悪い評判・デメリット

良い評判がある一方で、MUFGファンドラップには厳しい声も多く寄せられています。

特に手数料の高さと運用実績の低迷は、多くの口コミで共通して指摘されるポイントです。

手数料が高い

MUFGファンドラップに対する不満で最も多いのが「手数料が高い」という声です。

前述の通り、投資一任報酬(最大年率約0.91%)に投資信託の信託報酬(年率0.3〜0.5%程度)を加えると、実質年率0.7〜1.4%0.7程度のコストがかかります。

1000万円を運用した場合、年間7万〜14万円のコストが資産から差し引かれる計算になります。

| コスト項目 | 年率目安 | 1,000万円の場合 |

|---|---|---|

| 投資一任報酬 (固定報酬型) | 約0.34〜0.91% | 約3.4万〜9万円 |

| 信託報酬 | 約0.3〜0.5% | 約3万〜5万円 |

| 合計 | 約0.64〜1.41% | 約6.4万〜14万円 |

この水準は、ネット証券で自分でインデックスファンドを購入する場合(信託報酬0.1%前後)と比較すると10倍以上のコスト差があります。

| 条件 | 10年後の資産額 | コスト累計 |

|---|---|---|

| コスト0.1% インデックス投信目安 | 約1,480万円 | 約15万円 |

| コスト1.5% MUFGファンドラップ目安 | 約1,280万円 | 約170万円 |

| 差額 | 約200万円 | 約155万円 |

実際のリターンは市場環境により変動

もちろん、運用をすべて任せられるサービス対価である以上、コストだけで良し悪しは判断できません。

しかし、10年で約200万円の差は決して小さくないため、「プロに任せる安心料」として納得できるかどうかが判断の分かれ目です。

過去実績では低リターン・マイナスとなるケースが多い

MUFGファンドラップの評判を最も悪化させている要因が、運用実績の低さです。

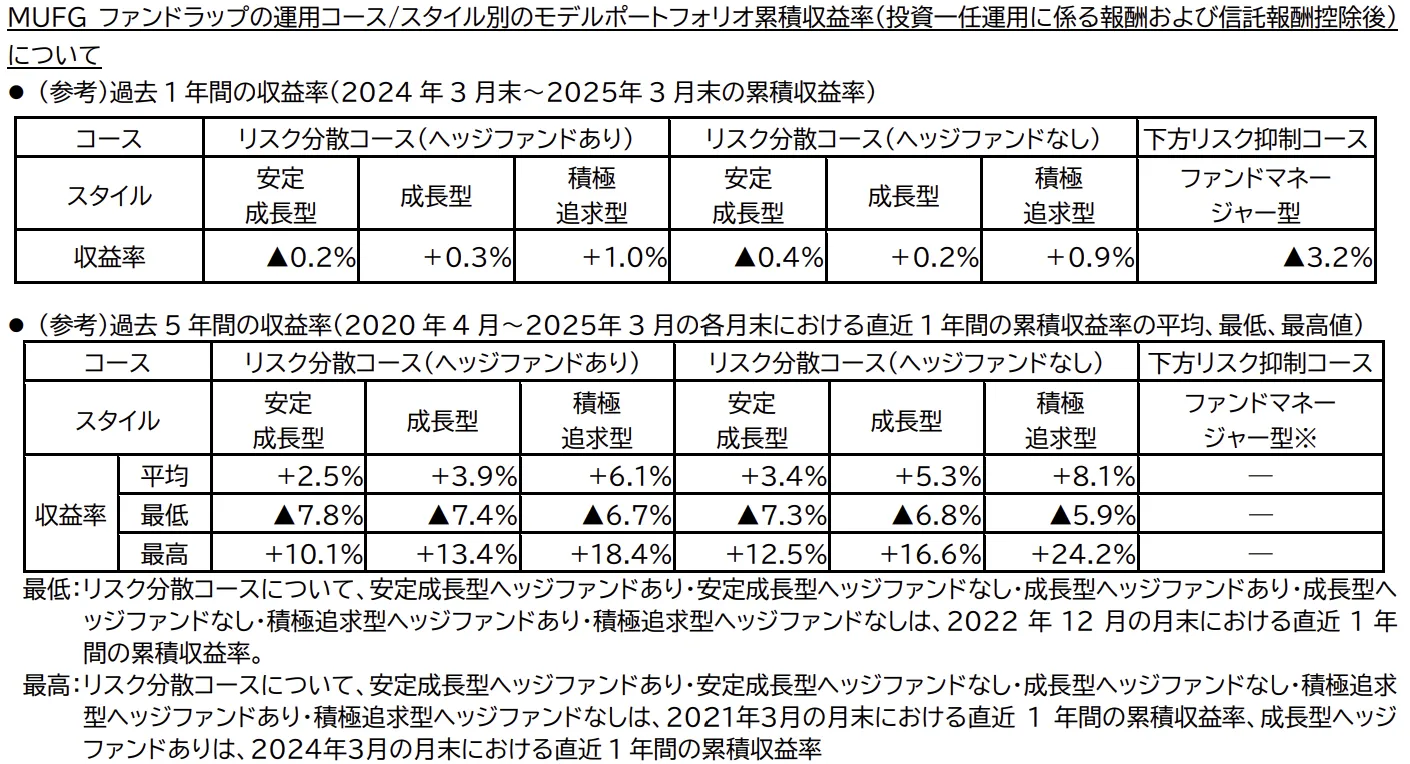

同ファンドラップの2024年3月末〜2025年3月末の1年間の累積収益率、および2020年4月〜2025年3月における1年間の累積収益率の平均・最低・最高は以下の通りです。(※投資一任報酬・信託報酬控除後)

表が示す通り、直近1年間では、ほとんどのコース・スタイルでプラス1.0%以下(▲3.2%のマイナスコースも)に留まっています。

例えば、「リスク分散コース(ヘッジファンドあり)成長型」で1000万円を運用していた場合、利益は年間最大でも3万円程度。そこから税金が差し引かれると、手取りは約2.4万円前後しか残りません。

過去5年間の平均でも、成長型・積極追求型で+3.9%〜+8.1%程度です(投資一任報酬・信託報酬控除後)。

この数字を同期間の市場平均と比べると差は明確です。

例えば低コストインデックスファンドの「eMAXIS Slim 全世界株式(オール・カントリー)」は、2020年4月〜2025年3月の5年間で年率20%近いリターンとなっており(分配金再投資・円建て)、非常に恵まれた相場環境でした。

一方、MUFGファンドラップの5年平均は、最もリターンの高い積極追求型(HFなし)でも+8.1%、安定成長型(HFあり)では+2.5%にとどまります。

算出方法が異なるため単純比較はできませんが、市場全体が好調だったこの5年間においても、リターンは控えめだったことは否定できません。

このように、高い手数料を払って任せても市場平均を大きく下回るケースがある点は無視できません。

SNS上では「親がMUFGファンドラップを買わされて手数料を搾り取られ、運用益もマイナスだった」という趣旨の投稿も見られ、手数料に対するリターンが見合わないという声は根強くあります。

資産承継や相談体制といった付加価値はあるものの、最も重要な「リターン」が伴わなければ、本来の資産運用の目的を果たしにくくなります。

ファンドラップだけが唯一の方法ではありません。プロに任せて本格的なリターンを狙いたい人は以下のような選択肢も検討できます。

低リスクコースの停止で選択肢が限定されている

2024年7月1日をもって、下方リスク抑制コースの新規契約受付が停止されました。

下方リスク抑制コースは、市場下落時に株式比率を機動的に引き下げ、損失を抑えることを目的としたもので、「大きく減らしたくない」保守的な投資家に支持されていました。

一方で、低金利環境ではリターンが伸びにくく、コスト負けしやすいという課題も抱えていました。

受付停止の背景には、金融庁の指摘や運用成績の低迷があると考えられます。

既存契約者は引き続き運用可能ですが、新規契約ではリスク分散コースのみが選択肢となります。

リスク分散コースにも「安定型」などはありますが、従来のように下落リスクを強く抑える運用は難しく、保守的な投資家にとっては選択肢が狭まった形です。

手数料やパフォーマンスに不安がある場合は、他社との比較や代替手段も含めて検討することが重要です。

他社ファンドラップ・ロボアドとのパフォーマンス比較

MUFGファンドラップの手数料や実績が高いのか低いのかは、他社と比較して初めて明確になります。

ここでは対面型ファンドラップ、ロボアドバイザーとの比較を行い、長期シミュレーションも示します。

対面型ファンドラップとの比較

対面型ファンドラップの主要サービスを比較すると、以下のようになります。

| サービス名 | 運営会社 | 最低投資額 | 投資一任報酬 (税込・年率) |

|---|---|---|---|

| MUFG ファンドラップ | 三菱UFJ 信託銀行 | 500万円 | 0.69%~0.91%程度 ※3000万以下/固定報酬 |

| 野村 ファンドラップ | 野村証券 | 500~1000万円 | 1.0%~1.7%程度 |

| ダイワ ファンドラップ | 大和証券 | 300万円 | 0.77~1.54%程度 ※1000万以下 |

| 三井住友信託 ファンドラップ | 三井住友 信託銀行 | 500万円 | 0.7%〜1.6%程度 ※1億円以下/固定報酬 |

| Mizuho Fund Wrap | みずほ証券 | 1000万円 | 最大0.66%~0.88% |

投資一任報酬の水準だけを見ると、MUFGファンドラップは2025年7月の引き下げ後、業界の中ではやや低めに位置します。

しかし、問題は手数料に対してリターンが伴っていない点です。

上の表の通り、大手対面型ファンドラップの多くは、2025年3月末時点で80%~98%の顧客がプラスであるのに対し、MUFGファンドラップは53.0%にとどまっています。

手数料が安くてもリターンが低ければ意味がありません。コスト控除後の実質リターンで判断することが重要です。

※ただし、他のファンドラップも手数料に見合うリターンが得られていないという評判は共通しており、MUFGに限らずファンドラップという商品性そのものを慎重に検討する必要があります。

ロボアドとの比較

次に、ロボアドバイザー(AI運用型)との比較も見てみましょう。

| サービス名 | 手数料(年率) | 最低投資額 | NISA対応 | 特徴 |

|---|---|---|---|---|

| MUFG ファンドラップ | 約1.2〜1.5% ※投資一任報酬+信託報酬 | 500万円 | 非対応 | 対面相談あり 専用投信で運用 |

| WealthNavi | 約1.1% (税込) ※運用管理手数料 | 1万円 | 対応 | 世界分散ETF 自動リバランス |

| THEO | 約0.715〜1.10% (税込) | 1万円 | 対応 | スマート積立 税金最適化 |

| 楽ラップ | 約0.715% (固定報酬型・税込) | 1万円 | 非対応 | 下落ショック 軽減機能あり |

ロボアドバイザーは手数料が1%前後で、MUFGファンドラップの実質コストと比べると0.2〜0.8ポイント程度安いのが一般的です。

特に注目すべきは、WealthNaviやTHEOがNISA口座に対応している点です。

MUFGファンドラップはNISA非対応のため、運用益に対して約20%の税金がかかります。長期投資ではこの差が複利効果で大きく広がります。

一方、ロボアドバイザーには「対面で相談できない」「付帯サービスが少ない」というデメリットがあります。

「画面だけでは不安」「担当者と話して決めたい」という方には対面型ファンドラップの方が安心感があるでしょう。

長期運用でのリターン・リスクシミュレーション

手数料の違いが長期でどれだけの差になるか、具体的にシミュレーションしてみましょう。

1000万円を20年間、年率リターン5%(市場全体の想定)で運用した場合を比較します。

| 運用方法 | 実質コスト | 手取り リターン | 20年後の資産額 | コスト累計 (概算) |

|---|---|---|---|---|

| インデックス投信 (自分で運用) | 0.1% | 4.9% | 約2,597万円 | 約20万円 |

| ロボアド | 1.0% | 4.0% | 約2,191万円 | 約200万円 |

| MUFG ファンドラップ | 1.5% | 3.5% | 約1,990万円 | 約330万円 |

20年間のシミュレーションでは、インデックス投信で自分で運用した場合とMUFGファンドラップの差は約600万円に達します。ロボアドとの差でも約200万円です。

「おまかせ」の利便性にこれだけのコストを支払う価値があるかどうか。それが最終的な判断のポイントとなります。

ファンドラップだけが唯一の方法ではありません。プロに任せて本格的なリターンを狙いたい人は以下のような選択肢も検討できます。

MUFGファンドラップはどんな人に向いているか

ここまでの解説を踏まえ、MUFGファンドラップが向いている人・向いていない人を整理します。

おすすめな人(安定志向・初心者)

MUFGファンドラップが選択肢になりうるのは、以下のような方です。

- 投資知識がほとんどなく、すべてをプロに任せたい方

自分で投資信託を選んだり、リバランスしたりすることに不安がある場合、運用を一任できるメリットは大きいです。 - 対面での相談を重視する方

三菱UFJ銀行の店頭で直接説明を受け、質問をしながら契約を進められます。「ネットだけの取引は怖い」「誰かと話して判断したい」という方には安心材料です。 - 三菱UFJグループに既存の口座や資産がある方

銀行口座・信託口座・保険など、資産を一か所に集約して管理したい場合は、同グループ内でまとめられる利便性があります。 - 年率1〜2%のコストを「相談料・管理料」として許容できる方

手数料の存在を理解した上で、自分で運用する手間と比較して「払う価値がある」と判断できるのであれば、選択として合理的です。

おすすめしない人(高リターン志向・コスト重視)

一方、以下に当てはまる方にはMUFGファンドラップはおすすめしにくいです。

- コスト効率を最優先に考える方

自分でeMAXIS Slimなどの低コストインデックスファンドを購入できる方にとって、年率1%以上のコストは不要な支出です。つみたてNISAを活用すれば、さらに税制メリットも得られます。 - 年利5%以上の安定リターンを求める方

MUFGファンドラップの保守的な運用では、コスト控除後に年利5%を安定的に超えるのは容易ではありません。より高いリターンを目指すなら、以下で紹介する別のアプローチを検討する必要があります。 - すでに投資経験があり、自分でポートフォリオを管理できる方

iDeCoやNISAで自分で銘柄選定ができるレベルの方にとって、MUFGファンドラップの付加価値は限定的です。 - 長期(10年以上)の運用を前提としている方

前述のシミュレーションの通り、コストの差は運用期間が長くなるほど拡大します。10年以上の長期投資であれば、低コストのインデックス運用やNISA活用を優先的に検討すべきです。

ファンドラップ以外の選択肢|私募ファンドという考え方

ここまで見てきた通り、MUFGファンドラップは「安定性はあるものの、手数料控除後のリターンが見合っているとは言いにくい」という特徴があります。これは他のファンドラップにも共通する構造です。

それでも「プロに任せたい」と考えるなら、運用の中身まで一歩踏み込んで選ぶことが重要です。

投資信託の組み合わせで運用するファンドラップとは異なり、戦略そのものでリターンを狙う私募ファンドといった選択肢も検討する価値があります。

なぜ「任せる運用」でも差が出るのか

ファンドラップも私募ファンドも、投資家がプロに運用を委ねるという点では同じです。

しかし、運用の自由度は大きく異なります。

ファンドラップは投資信託の組み合わせで運用するため、基本的に「市場の上昇に乗る」運用です。相場全体が下落すればファンドラップも値下がりします。

加えて、投資一任報酬と信託報酬の二重コストが利益を圧迫します。

一方、私募ファンドは、株式の空売り、事業投資、デリバティブなど多様な手法を駆使して、相場環境に関わらずリターンを追求します。

ただし、私募ファンドは一般的に最低投資額が500万〜1,000万円と高く、情報が非公開なものも多いため、投資先の選定は慎重に行う必要があります。

以下では、実績が公表されており信頼性の高いファンドを2つ紹介します。

プライベートデット|安定収益を狙える投資手法

「プライベートデット(私的融資)」とは、市場で売買される株式や債券ではなく、特定の企業への融資を通じてリターンを得る投資手法です。

融資先が返済を履行する限りリターンが確定するため、株式市場の値動きに左右されにくいという特徴があります。

この手法を採用しているのがハイクアインターナショナルです。

ハイクアインターナショナルの特徴

ハイクアインターナショナルは、ベトナムの成長企業に資金を供給し、年利12%の固定配当を目指すプライベートデット型のファンドです。

株式市場ではなく実業への融資という仕組みのため、相場の上下に関係なく一定のリターンが期待できるのが特長です。

| 項目 | 内容 |

|---|---|

| 運営会社 | 合同会社ハイクア・インターナショナル(2023年設立) |

| 投資手法 | ベトナム企業「SAKUKO Vietnam」への事業融資 |

| 年利 | 12%固定(3ヶ月ごとに3%配当) |

| 手数料 | 無料(投資一任報酬・成功報酬ともになし) |

| 最低投資額 | 500万円 |

| 公式HP | 公式サイト |

ハイクアインターナショナルでは、投資家から集めた資金を、ベトナムの成長企業「SAKUKO Vietnam(サクコ)」へ貸付し、その利息収入を分配原資とします。

サクコは、グループ全体の売り上げは25億円で、従業員は500名以上。2026年にはベトナムUPCoM市場に上場を予定しており、今後さらなる成長が期待できる企業です。

- 日本製品販売店「SAKUKO STORE」35店舗

- 日本でも人気のスイーツ店「BEARD PAPA」11店舗

- 日本人向けホテル「SAKURA HOTEL」2店舗

また、マクロ面でもベトナムは若年人口比率の高さ、都市化の進展、生産拠点としての存在感が追い風となり、中長期の成長期待が見込まれます。

参考までに、ハイクアインターナショナルに1000万円を預けた場合、年利12%固定の複利計算で10年後には約3,06万円(税引前)となり、利益は約2106万円です。

ハイクアインターナショナルは手数料が無料であるため、「手数料負け」の心配がないのも大きなメリットです。

ただし、投資先がベトナムの単一企業であるという点はリスク要因として認識しておく必要があります。

- 余裕資金が500万円以上の資金がある人

- 安定した高いリターンが欲しい人

- ファンドの透明性を重視する人

- 手数料にコストをかけたくない人

- 市場環境に左右されずに利益を追求したい人

ハイクアインターナショナルの公式サイトでは、サクコ社の事業内容や今後の計画、代表者のプロフィールや考え、投資モデルについてなどを詳しく確認できます。

\無料の資料請求のみもOK/

ヘッジファンド|相場に応じて戦略を切り替える運用

「市場の上下どちらでも利益を狙いたい」という方には、ヘッジファンドという選択肢があります。

多様な手法や資産を組み合わせ、相場環境に応じて柔軟に対応することで、市場全体が下落する局面でも利益を出せる可能性がある「絶対収益型」の運用が特徴です。

アクション合同会社の特徴

アクションは2024年度に年利17.35%という実績を出した新進気鋭のヘッジファンドです。

代表は、トレーダーズホールディングス株式会社の元取締役である古橋弘光氏で、30年以上金融業界に携わってきた経験豊富な人物です。

ヘッジファンドとしては珍しく、役員陣の氏名・顔写真・経歴までWebサイト上で公開しており、透明性が高い点も特徴です。

| 項目 | 内容 |

|---|---|

| 運営会社 | アクション合同会社 |

| 投資手法 | 事業投資・Web3・ファイナンス分野への分散投資 |

| 実績 | 2024年度 年利17.35%(運用期間:2024年7月〜2025年6月) |

| 手数料 | 成功報酬型 |

| 最低投資額 | 500万円 |

| 公式HP | 公式サイト |

Action(アクション)では、事業投資、Web3領域、ファイナンス分野に分散投資することで、特定の市場環境に依存しない収益構造を構築しています。

- 事業投資

事業への直接投資で相場に左右されない安定収益 - ファクタリング

短期高利回りの資金運用で確実な利益確保 - Web3事業

次世代技術への先行投資で将来の成長を取り込む

アクションの実績ベース (年利17%) で計算すると、500万円の投資で毎年85万円の利益が期待できます。つまり、6年で投資元本を回収できる計算です。

| 年数 | 年間運用益 | 累計運用益 |

|---|---|---|

| 1年後 | 85万円 | 85万円 |

| 2年後 | 85万円 | 170万円 |

| 6年後 | 85万円 | 510万円 |

| 10年後 | 85万円 | 850万円 |

※実際の運用成績は市場環境により変動します

アクションへの投資が向いている投資家の特徴は下記の通りです。

- ファンドラップの利回りでは物足りない方

年間15%以上の高い目標設定 - 相場下落時も利益を狙いたい方

市場価格下落時でも多角的な戦略で収益確保 - プロの運用に任せたい方

金融業界30年のベテランによる運用 - 透明性を重視する方

月次レポートで運用状況を確認可能

最低投資額は500万円からと、本格的なヘッジファンドとしては始めやすい設定になっています。

高リターンには相応のリスクも伴いますが、まずは無料の個別面談で、詳しい運用戦略やリスク管理体制を確認することをおすすめします。

MUFGファンドラップの評判とFAQ

MUFGファンドラップに関してよく寄せられる質問を、Q&A形式でまとめます。

- MUFGファンドラップの最低投資額は?

-

新規契約時は500万円以上(1万円単位)です。

2019年に500万円→300万円に引き下げられ、2022年10月頃にさらに100万円に引き下げられましたが、その後2024年に新規契約時の最低契約金額が500万円に引き上げられました。

- MUFGファンドラップは解約すべき?

-

一概には言えませんが、以下のサインに複数該当する場合は解約を検討する価値があります。

- 手数料控除後のリターンが2年以上マイナスで、改善の見込みが薄い

- 自分でインデックスファンドやNISAを活用できる知識がある

- より低コストまたは高リターンの代替先が見つかった

解約は運用開始日から3ヶ月後の応当日以降、毎営業日可能で、三菱UFJ信託銀行の店頭で手続きが可能です。

解約申込から指定預金口座への入金までは1ヶ月程度かかります。

解約手数料はかかりませんが、投資顧問料と残高手数料は日割りで精算されます。

また、投資信託の売却時に信託財産留保額(最大0.50%)が発生する場合があります。

解約タイミングは市場好調時が有利ですが、完璧なタイミングを待つより、代替先が決まった段階で行動する方が現実的です。

- NISAには対応している?

-

MUFGファンドラップはNISA口座に非対応です。

運用益には約20.315%の税金がかかります。

一方、WealthNaviなどのロボアドバイザーはNISA対応しているものもあるため、税制メリットを活用したい方はロボアドや自分でのインデックス投資を検討してください。

- ファンドラップとロボアドバイザーの違いは?

-

どちらも「運用を任せる」サービスですが、主な違いは以下の通りです。

スクロールできます項目 ファンドラップ ロボアドバイザー 相談方法 対面(店頭) オンライン完結 コスト 年率1.2〜2%程度 年率0.7〜1.1%程度 最低投資額 300万円~500万円程度 1万〜10万円 NISA対応 非対応が多い 一部対応 カスタマイズ性 やや高い(コース選択) 低い(自動判定) 向いている人 対面相談したい人 コスト重視・少額から始めたい人 - MUFGファンドラップの手数料を下げる方法はある?

-

いくつかの方法があります。

まず成功報酬型を選ぶことで、固定の投資顧問料を抑えることができます(ただし、利益が出た年は成功報酬11%がかかります)。

また、以前は2年以上の長期保有で報酬率が70%に割引される「長期保有割引制度」がありましたが、2025年7月の改定で廃止され、代わりに全体の報酬率が引き下げられています。

運用残高が大きいほど料率が低くなる階段式のため、まとまった資金を預けることも実質的なコスト低減につながります。

まとめ|MUFGファンドラップは評判を踏まえて冷静に判断しよう

MUFGファンドラップは、「運用をすべてプロに任せられる」という明確なメリットがあるサービスです。

投資に不慣れな方や対面相談を重視する方にとっては、一定の価値があります。

しかし本記事で見てきた通り、MUFGファンドラップの手数料(投資一任報酬+信託報酬)は年率0.7〜1.4%と高く、運用成績も他社ファンドラップと比較して低迷しているのが現状です。

金融庁の共通KPIにおいて、2025年3月末時点で運用損益プラスの顧客割合が大手9社中最下位(53.0%)であるという事実は、投資判断の重要な材料となるでしょう。

MUFGファンドラップを利用するかどうかの判断ポイントを再度まとめると、以下の通りです。

- コスト許容度

年率1%超のコストを「おまかせ料」として納得できるか。

自分でインデックス投信を買える方には割高です。 - リターン期待値

年利3%以下の安定運用で満足できるか。

年利5%以上を求めるなら、別のアプローチが必要です。 - 代替先の有無

ロボアドバイザー、インデックス投信、

あるいはヘッジファンドなど、自分に合った代替先があるかどうか。

もし「手数料を抑えたい」「もう少しリターンを高めたい」と感じている場合は、ファンドラップ以外の運用方法も一度比較してみるのがおすすめです。

本記事で触れたような私募ファンドについても、資料や面談を通じて情報を確認することで、より納得感のある判断ができるようになります。

※本記事は2026年3月時点の情報に基づいて執筆しています。最新の手数料率・運用実績・商品内容は各社公式サイトでご確認ください。