- ソフトバンクグループ ハイブリッド社債(劣後特約付)

申込み受付期間:4月13日〜21日 - 東急株式会社第22回無担保社債(社債間限定同順位特約付)

申込み受付期間:4月6日〜20日

個人向け社債に興味があっても、最新の利回りランキングや自分に合った銘柄の選び方がわからず迷っている人は少なくありません。

社債は銀行預金や国債より高い金利が魅力の投資先ですが、数年間の資金ロックや発行体の信用リスクといった特有の性質もあるため、代替投資先も上手に組み合わせれば着実な資産形成が可能です。

本記事では、2026年最新の個人向け社債利回りランキングや失敗しない銘柄の選び方・運用のポイントを詳しく紹介するとともに、社債のリスクを補完する年利12~17%のヘッジファンドもご紹介します。

社債のリスクを補完する投資先として、今注目のヘッジファンド2選をご覧ください。ハイクア(年利12%固定)とアクション(年利17.35%実績)を詳しく紹介しています。

CFP®︎認定者/伊藤亮太

伊藤亮太FP事務所代表・スキラージャパン株式会社取締役 CFP(R) / 應大学大学院商学研究科修了後、証券会社にて営業・経営企画部門、社長秘書等を行う。また、投資銀行業務にも携わる。現在、資産運用と社会保障(特に年金)を主に、FP相談・執筆・講演・を行っている。東洋大学経営学部ファイナンス学科非常勤講師

FP伊藤亮太事務所HP

2026年注目!社債高利回りランキング

個人向け社債は利回りが魅力的ですが、以下のリスクを理解しておきましょう。

- 発行企業の倒産リスク: 元本割れのリスク

- 流動性リスク: 満期まで基本的に換金不可

- インフレリスク: 実質価値の目減り

- 利回りの限界: 多くは年1~3%台

500万円以上の余裕資金がある方は、年利12~17%を目指せるヘッジファンドも検討価値があります。

では早速ですが、2026年2月10日現在の情報をもとに、直近1年(2025年2月〜2026年2月)に発行された個人向け社債の利回りランキングを発表します。

各銘柄をクリックして詳細へジャンプ▼

| 順位 | 銘柄名 | 利率 | 債券金額 | 年限 (満期) |

|---|---|---|---|---|

| 1 | ソフトバンクグループ 株式会社第67回無担保社債 | 3.98% | 100万円 | 7年 |

| 2 | ソフトバンクグループ 株式会社第65回無担保社債 | 3.34% | 100万円 | 5年 |

| 3 | 第9回アフリカ輸出入銀行円貨債券 (2025) | 3.14% | 100万円 | 3年 |

| 4 | 株式会社プレミアムウォーター ホールディングス第10回無担保社債 (社債間限定同順位特約付) | 2.62% | 10万円 | 3年 |

| 5 | 株式会社光通信第51回無担保社債 (社債間限定同順位特約付) | 2.6% | 100万円 | 7年 |

| 6 | SBIホールディングス株式会社 第46回無担保社債 (社債間限定同順位特約付) | 2.484% | 10万円 | 5年 |

| 7 | 株式会社IDOM第3回無担保社債 (社債間限定同順位特約付) | 2.45% | 10万円 | 3年 |

| 8 | 株式会社三菱UFJフィナンシャル・グループ 第40回無担保社債 (実質破綻時免除特約および劣後特約付) | 2.389% | 100万円 | 8年 |

| 9 | 株式会社みずほフィナンシャルグループ 第32回無担保社債 (実質破綻時免除特約および劣後特約付) | 2.347% | 100万円 | 10年 |

| 10 | 株式会社三井住友フィナンシャルグループ 第22回無担保社債 (実質破綻時免除特約及び劣後特約付) | 2.345% | 100万円 | 10年 |

- CAPITAL EYE・日本証券業協会に掲載の個人向け社債より利率の高い順に10銘柄を選定

- 起債日が2025年2月以降

- 利回りではなく利率を基準に採用

CFP®︎認定者/伊藤亮太

CFP®︎認定者/伊藤亮太日本の社債の金利は、年2~4%程度です。普通預金の金利に比べれば高いといえるものの、発行体(債券発行企業)が倒産するなどした場合は、債券価値がゼロになる恐れもあります。そのため、格付けなどをもとに企業の信用度が高いかどうかを確認すべきです。

JCR (日本格付研究所) の

格付け基準

| 格付け | JCRの格付け定義 |

|---|---|

| AAA | 債務履行の確実性が最も高い。 |

| AA | 債務履行の確実性は非常に高い。 |

| A | 債務履行の確実性は高い。 |

| BBB | 債務履行の確実性は認められるが、上位等級に比べて、将来債務履行の確実性 が低下する恐れがある。 |

| BB | 債務履行に当面問題はないが、将来まで確実であるとは言えない。 |

| B | 債務履行の確実性に乏しく、懸念される要素がある。 |

| CCC | 現在においても不安な要素があり、債務不履行に陥る危険性がある。 |

| CC | 債務不履行に陥る危険性が高い。 |

| C | 債務不履行に陥る危険性が極めて高い。 |

| LD | 一部の債務について約定どおりの債務履行を行っていないが、その他の債務に ついては約定どおりの債務履行を行っているとJCRが判断している。 |

| D | 実質的にすべての金融債務が債務不履行に陥っているとJCRが判断してい る。 |

R&I格付投資情報センターの

格付け定義

| 格付け | R&Iの格付け定義 |

|---|---|

| AAA | 信用力は最も高く、多くの優れた要素がある。 |

| AA | 信用力は極めて高く、優れた要素がある。 |

| A | 信用力は高く、部分的に優れた要素がある。 |

| BBB | 信用力は十分であるが、将来環境が大きく変化する場合、注意すべき要素がある。 |

| BB | 信用力は当面問題ないが、将来環境が変化する場合、十分注意すべき要素がある。 |

| B | 信用力に問題があり、絶えず注意すべき要素がある。 |

| CCC | 信用力に重大な問題があり、金融債務が不履行に陥る懸念が強い。 |

| CC | 発行体のすべての金融債務が不履行に陥る懸念が強い。 |

| D | 発行体のすべての金融債務が不履行に陥っているとR&Iが判断する格付。 |

1位:ソフトバンクグループ株式会社第67回無担保社債

| 項目 | 詳細 |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 銘柄 | ソフトバンクグループ株式会社第67回無担保社債 |

| 利率 | 年3.98% |

| 債券価格 | 100万円 |

| 格付け | A(JCR) |

| 償還期間 | 2032年12月8日(7年) |

| 主幹事証券 | SMBC日興証券 野村証券 SBI証券 大和証券 三菱UFJモルガン・スタンレー証券 みずほ証券 岡三証券 |

個人向け社債利回りランキング1位となったのは、ソフトバンクグループ株式会社の「第67回無担保社債」です。

利率は年3.98%と、直近1年間に発行された個人向け社債の中でもトップ水準となっています。

ソフトバンクグループは、AI・半導体・通信・投資事業を中核とする戦略的持株会社であり、アーム(Arm)をはじめとする先端分野への投資を通じて成長戦略を推進しています。

2025年9月期の四半期決算では、売上高3兆7,368億円、純利益2兆9,240億円を計上。総資産は約49兆円、自己資本比率は29.07%と一定の資本水準を確保しています。

強固な財務基盤を背景に、本社債はJCRより「A」格付けを取得しており、債務履行能力は高い水準と評価されています。

本社債は年3.98%・償還7年の無担保社債で、高利回りゆえに申込が集中しやすい人気銘柄です。

一方で、償還期間が長めである点や業績変動リスクを踏まえ、資金拘束期間を考慮して慎重に判断する必要があります。

CFP®︎認定者/伊藤亮太ソフトバンクグループの社債は金利が高めであり、大変人気があります。格付けもA評価のため安全性は高いといえるでしょう。とはいえ、償還まで7年間あるため、7年間ご自身の資金繰りは大丈夫かどうかも含めて期間に関して問題ないかどうかは確認しておくべきです。

ソフトバンクグループ社債は年利3.98%と魅力的ですが、以下の点に注意が必要です。

- 7年間の資金ロック: 満期まで基本的に換金不可

- 倍率が高い: 人気銘柄のため購入できないリスク

もし「社債より高い利回りを狙いたい」「いつでも解約できる柔軟性が欲しい」とお考えなら、以下の投資先も検討してみてください。

- ハイクア・インターナショナル:

→年利12%(固定)、いつでも解約可能 - アクション合同会社

→年利17.35%、プロの運用

詳しくは年利10%超の安心投資2選で解説しています。

2位:ソフトバンクグループ株式会社第65回無担保社債

| 項目 | 詳細 |

|---|---|

| 発行体 | ソフトバンクグループ株式会社 |

| 銘柄 | ソフトバンクグループ株式会社第65回無担保社債 |

| 利率 | 年3.34% |

| 債券価格 | 100万円 |

| 格付け | A(JCR) |

| 償還期間 | 2030年5月2日(5年) |

| 主幹事証券 | 野村証券 大和証券 SBI証券 みずほ証券 三菱UFJモルガン・スタンレー証券 SMBC日興証券 |

個人向け社債利回りランキング2位となったのは、同じくソフトバンクグループ株式会社の「第65回無担保社債」です。

利率は年3.34%で、同社の個人向け社債としては高水準ながら、第67回(3.98%)と比較すると利回りはやや抑えられています。償還期間は5年と、1位の7年債よりも短めに設定されています。

市場金利の上昇局面を受け、ソフトバンクグループは近年、発行回ごとに利率水準を引き上げており、第65回と第67回でも利率差が生じています。発行タイミングによって条件が変わる点は押さえておきたいポイントです。

同社は個人向け社債を継続的に発行している銘柄でもあり、今後も市場環境次第で新規発行が期待できる発行体といえるでしょう。

3位:第9回アフリカ輸出入銀行円貨債券(2025)

| 項目 | 詳細 |

|---|---|

| 発行体 | アフリカ輸出入銀行 |

| 銘柄 | 第9回アフリカ輸出入銀行円貨債券(2025) |

| 利率 | 年3.14% |

| 債券価格 | 100万円 |

| 格付け | A-(JCR) |

| 償還期間 | 2028年11月28日(3年) |

| 主幹事証券 | SMBC日興証券 |

個人向け社債利回りランキング3位は、「第9回アフリカ輸出入銀行円貨債券(2025)」です。

利率は年3.14%と高水準で、償還期間は3年と、ソフトバンクグループ債(5年・7年)より短く、中期運用向きの条件となっています。

アフリカ輸出入銀行(Afreximbank)は、アフリカ域内外の貿易促進を目的とする国際開発金融機関で、投資適格の格付けを取得しています。

アフリカ地域経済の動向に一定の影響を受ける性質はありますが、国際金融機関としての信用基盤を踏まえたうえで検討したい銘柄です。

4位:株式会社プレミアムウォーターホールディングス第10回無担保社債 (社債間限定同順位特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | 株式会社プレミアムウォーターホールディングス |

| 銘柄 | 株式会社プレミアムウォーターホールディングス第10回無担保社債 (社債間限定同順位特約付) |

| 利率 | 年2.62% |

| 債券価格 | 10万円 |

| 格付け | BBB+ (R&I) BBB+ (JCR) |

| 償還期間 | 2028年9月8日(3年) |

| 主幹事証券 | SBI証券 |

個人向け社債利回りランキング4位は、株式会社プレミアムウォーターホールディングスの「第10回無担保社債(社債間限定同順位特約付)」です。

利率は年2.62%、償還期間は3年。額面は10万円から購入可能で、個人投資家にとって比較的少額から投資できる点も特徴です。

同社は宅配水事業を中核とする生活関連サービス企業で、契約者数の積み上げによるストック型収益モデルを持っています。直近決算では売上高は増収基調を維持しており、営業利益も黒字を確保しています。

格付けはR&I「BBB+」、JCR「BBB+」を取得しており、投資適格水準に位置付けられています。

3年の比較的短めの償還期間と、投資適格格付けを踏まえると、利回りとリスクのバランスを意識した中期運用向けの銘柄といえるでしょう。

もっとしっかり増やしたい

人向けの代替投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |

5位:株式会社光通信第51回無担保社債 (社債間限定同順位特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | 株式会社光通信 |

| 銘柄 | 株式会社光通信第51回無担保社債 (社債間限定同順位特約付) |

| 利率 | 年2.6% |

| 債券価格 | 100万円 |

| 格付け | A (R&I) A+ (JCR) |

| 償還期間 | 2032年3月12日(7年) |

| 主幹事証券 | みずほ証券 SMBC日興証券 SBI証券 楽天証券 東海東京証券 |

個人向け社債利回りランキング5位は、株式会社光通信の「第51回無担保社債」です。

利率は年2.60%と、定期預金を大きく上回る水準となっています。

光通信は、中小企業向け通信サービスやOA機器、電力・保険などのストック型商材を幅広く展開する企業で、安定した営業キャッシュフローを強みとしています。販売代理店ビジネスを基盤に、継続収益モデルを構築している点が特徴です。

直近決算では、安定的な営業利益と純利益を確保しており、自己資本比率も一定水準を維持しています。格付けは投資適格水準に位置付けられており、債務履行能力は安定的と評価されています。

一方で償還期間は7年とやや長めであるため、金利環境の変化や資金拘束期間を考慮したうえで検討したい銘柄といえるでしょう。

6位:SBIホールディングス株式会社第46回無担保社債(社債間限定同順位特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | SBIホールディングス株式会社 |

| 銘柄 | SBIホールディングス株式会社第46回無担保社債(社債間限定同順位特約付) |

| 利率 | 年2.484% |

| 債券価格 | 10万円 |

| 格付け | A-(R&I) |

| 償還期間 | 2031年1月23日(5年) |

| 主幹事証券 | SMBC日興証券 大和証券 野村證券 みずほ証券 岡三証券 SBI証券 |

個人向け社債利回りランキング6位に入ったのは、SBIホールディングスの「第46回無担保社債」で、利率は年2.484%となっています。

SBIホールディングスは、SBI証券や住信SBIネット銀行などを傘下に持つ総合金融グループで、証券・銀行・保険・資産運用といった金融サービスを幅広く展開しています。ネット金融を中心とした収益基盤を持ち、グループ全体で安定的な利益を計上しています。

2025年3月期の収益は前期比19.3%増の1兆4,437億円で過去最高を更新し、金融サービス事業、資産運用事業、PE投資事業、暗号資産事業が過去最高業績を記録し、全体として大幅な増益となるなど順調です。

格付けも投資適格水準を取得しており、債務履行能力は安定的と評価されています。

7位:株式会社IDOM第3回無担保社債 (社債間限定同順位特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | 株式会社IDOM |

| 銘柄 | 株式会社IDOM第3回無担保社債 (社債間限定同順位特約付) |

| 利率 | 年2.45% |

| 債券価格 | 10万円 |

| 格付け | BBB+ (JCR) |

| 償還期間 | 2028年12月4日(3年) |

| 主幹事証券 | SBI証券 |

個人向け社債利回りランキング7位に入ったのは、株式会社IDOMの「第3回無担保社債」で、利率は年2.45%です。

IDOMは「ガリバー」ブランドを展開する中古車販売大手で、全国展開による安定した事業基盤を持ちます。

2025年2月期決算では、売上高4,966億円、純利益134億円を計上。自己資本比率は36.1%と一定の資本水準を維持しています。有利子負債は約792億円規模ですが、利益水準と資本構成からみて、過度なレバレッジ状態にはありません。

こうした財務状況を背景に、本社債はJCRより「BBB+」の格付けを取得しています。投資適格水準ではありますが、A格付け企業よりは景気や業績変動の影響を受けやすい水準であり、その分、利回りが相応に高く設定されていると考えられます。

償還期間は3年と比較的短めで、定期預金より高い利回りを狙いたい投資家にとって選択肢となる一方、業績動向には継続的な注意が必要です。

8位:株式会社三菱UFJフィナンシャル・グループ第40回無担保社債 (実質破綻時免除特約および劣後特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | 株式会社三菱UFJフィナンシャル・グループ |

| 銘柄 | 株式会社三菱UFJフィナンシャル・グループ第40回無担保社債 (実質破綻時免除特約および劣後特約付) |

| 利率 | 年2.389% |

| 債券価格 | 100万円 |

| 格付け | AA- (R&I) AA- (JCR) |

| 償還期間 | 2035年7月27日(8年) |

| 主幹事証券 | 三菱UFJモルガン・スタンレー証券 |

個人向け社債利回りランキング8位は、株式会社三菱UFJフィナンシャル・グループの「第40回無担保社債(実質破綻時免除特約および劣後特約付)」です。

利率は年2.389%と、メガバンク系としては相対的に高めの水準となっています。

三菱UFJフィナンシャル・グループ(MUFG)は、国内最大級の金融グループで、銀行・信託・証券など幅広い事業基盤を有します。

直近決算でも安定した利益水準を維持しており、自己資本比率や国際的な資本規制への対応状況も含め、財務基盤は国内トップクラスです。

格付けは主要格付機関から高水準(Aレンジ以上)を取得しており、信用力は国内でも最上位クラスに位置します。

ただし、本社債は「劣後特約付」であり、万が一の実質破綻時には元利金の一部または全部が免除される可能性があります。通常の無担保社債よりリスクが一段高い構造である点が、利回りが上乗せされている理由です。

9位:株式会社みずほフィナンシャルグループ第32回無担保社債 (実質破綻時免除特約および劣後特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | 株式会社みずほフィナンシャルグループ |

| 銘柄 | 株式会社みずほフィナンシャルグループ第32回無担保社債 (実質破綻時免除特約および劣後特約付) |

| 利率 | 年2.347% |

| 債券価格 | 100万円 |

| 格付け | AA- (R&I) AA- (JCR) |

| 償還期間 | 2035年10月30日(10年) |

| 主幹事証券 | みずほ証券 |

個人向け社債利回りランキング9位は、株式会社みずほフィナンシャルグループの「第32回無担保社債(実質破綻時免除特約および劣後特約付)」です。

利率は年2.347%と、同じメガバンク系で8位のMUFG債(年2.389%)よりやや低めの水準で、なおかつ償還期間はMUFG債よりも長く設定されています。

みずほフィナンシャルグループも、国内大手金融グループの一角であり、直近決算でも安定した利益水準と十分な自己資本比率を維持しています。

格付けも主要格付機関からAレンジの投資適格格付けを取得しており、信用力は高い水準にあります。

本社債は劣後特約付社債であり、商品性はMUFG債と同様です。償還期間がより長めに設定されている点を踏まえ、利回りとのバランスを確認したい銘柄といえるでしょう。

10位:株式会社三井住友フィナンシャルグループ第22回無担保社債 (実質破綻時免除特約および劣後特約付)

| 項目 | 詳細 |

|---|---|

| 発行体 | 株式会社三井住友フィナンシャルグループ |

| 銘柄 | 株式会社三井住友フィナンシャルグループ第22回無担保社債 (実質破綻時免除特約および劣後特約付) |

| 利率 | 年2.345% |

| 債券価格 | 100万円 |

| 格付け | AA- (R&I) AA- (JCR) |

| 償還期間 | 2035年10月28日(10年) |

| 主幹事証券 | SMBC日興証券 |

個人向け社債利回りランキング10位は、株式会社三井住友フィナンシャルグループの「第22回無担保社債(実質破綻時免除特約および劣後特約付)」で、利率は年2.345%となっています。

三井住友フィナンシャルグループも、国内大手金融グループの一角であり、銀行・信託・証券を中核とする幅広い金融サービスを展開しています。

直近決算では、国内外の銀行事業が堅調に推移し、安定した収益基盤を維持しています。格付けも主要格付機関からAレンジを取得しており、国内トップクラスの信用力に位置付けられています。

本社債は劣後特約付であり、商品性はMUFG・みずほ債と同様です。信用力は高水準にある一方、劣後構造である点を理解したうえで、利回りとのバランスを確認したい銘柄です。

以上、2026年2月10日現在の直近1年間に発行された最新の個人向け社債利回りランキングでした。

利回りだけでなく、発行体の信用力や社債の構造も踏まえ、自身のリスク許容度に合った銘柄選びが欠かせません。

なお、定期預金は年1%前後、個人向け社債でも年2~3%台が一般的です。物価上昇を踏まえると、実質的な資産増加を目指して、より高い利回りを検討するのも一つの選択肢です。

もっとしっかり増やしたい

人向けの代替投資先

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 | | |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |

【2026年4月】発行予定の個人向け社債

2026年4月時点で募集中・発行予定の個人向け社債を一覧にまとめました。

人気銘柄は募集開始後すぐに完売するケースも多いため、気になる銘柄はあらかじめ証券口座を準備したうえで、発行スケジュールをこまめに確認しておきましょう。

| 銘柄名 | 状況 | 利率 | 購入単位 | 年限 (満期) | 格付け |

|---|---|---|---|---|---|

| ソフトバンクグループ株式会社 ハイブリッド社債 (劣後特約付) | 4月13日〜 販売開始予定 | 年4.65〜5.25% (仮条件・4月10日決定予定) | 100万円〜 | 35年 (2061年4月) ※期限前償還条項付 当初5年固定 | BBB+(JCR) 予備格付 |

| 東急株式会社 第22回無担保社債 (社債間限定同順位特約付) | 4月6日〜 販売開始予定 | 年1.12〜1.52% (仮条件) | 10万円〜 | 1年 (2027年4月) | AA-(R&I) AA(JCR) |

| 名古屋鉄道株式会社 第76回無担保社債 (愛称:名鉄沿線おいでな債) | 完売 | 年1.947% | 10万円〜 | 5年 (2031年3月) | A(R&I) A+(JCR) |

| SBIホールディングス株式会社 第1回無担保ST社債 (愛称:SBI START債) | 完売 | 年2.150% | 1万円〜 | 3年 (2029年3月) | A-(R&I) |

| アイザワ証券グループ株式会社 第17回無担保社債 | 完売 | 年1.70% | 500万円〜 | 1年 (2027年3月) | – |

| 光通信株式会社 第55回無担保社債 (社債間限定同順位特約付) | 完売 | 年 2.52% | 100万円〜 | 4年 (2030年3月) | A(R&I) A+(JCR) |

| 株式会社T&Dホールディングス 第7回無担保社債 (愛称:Try&Discover債) | 完売 | 年1.897% | 10万円〜 | 5年 (2031年3月) | AA(JCR) |

| 東急不動産ホールディングス 第33回無担保社債 (グリーンボンド) | 完売 | 年1.904% | 10万円〜 | 5年 (2031年3月) | A+(JCR) |

| 三菱HCキャピタル株式会社 第24回無担保社債 (社債間限定同順位特約付) | 完売 | 年1.968% | 100万円〜 | 5年 (2031年3月) | A(R&I) A+(JCR) |

| ハイクア (ヘッジファンド) | 随時募集中 | 年利固定12% | 500万円〜 | 制限なし | – |

| アクション (事業融資型) | 随時募集中 | 前年度17.35% | 500万円〜 | 制限なし | – |

個人向け社債の多くは年利1〜2%台に留まっています。さらに、条件の良い銘柄は募集開始から数日で完売してしまい、投資機会を逃してしまった方も少なくありません。

もし、500万円以上の余剰資金をもっと効率的に運用したいのであれば、社債と同じスキーム(企業への融資)でありながら、年利固定12%の高利回りが狙えるハイクア・インターナショナルなども検討してみてください。

- ソフトバンクグループ ハイブリッド社債(劣後特約付)

申込み受付期間:4月13日〜21日 - 東急株式会社第22回無担保社債(社債間限定同順位特約付)

申込み受付期間:4月6日〜20日

資産運用に活用できる個人向け社債とは?

個人向け社債は企業が発行する債券の中でも、一般の投資家が購入しやすいように作られた金融商品です。

企業による資金調達の手段

個人向け社債は、企業が設備投資や事業拡大のために必要な資金を調達する目的で発行されます。

最低購入額は10万円~500万円程度と、比較的購入しやすい額が設定されています。

企業にとっては広く一般投資家から資金を集められるメリットがあり、投資家にとっては定期預金よりも高い利回りが期待できる特徴があります。

個人向け社債の基本的な仕組みを紹介

個人向け社債の仕組みは、企業が投資家からお金を借りる「借用証書」と考えると分かりやすいでしょう。

投資家が社債を購入すると、企業から定期的に利息を受け取れます。

満期になると元本が返済されるため、満期まで保有すれば元本+利息を受け取れる仕組みです。

| 項目 | 内容 |

|---|---|

| 投資家のメリット | 定期的な利息収入、 満期時の元本返済 |

| 企業のメリット | 広く一般から資金調達、 返済期限の明確化 |

| 主なリスク | 発行企業の経営破綻、 金利上昇による価格下落 |

ただし発行企業が倒産した場合は、利息や元本の支払いが遅延・減額される恐れもあります。

社債の主な種類と特徴を解説

社債には発行時期と性質によって、いくつかの種類に分けられます。

発行時期による分類では、新発債と既発債の2つに分けられます。

| 種類 | 特徴 | 購入タイミング |

|---|---|---|

| 新発債 | 新しく発行される社債 | 募集期間中のみ |

| 既発債 | すでに発行済みの社債 | いつでも購入可能 |

性質による分類では、普通社債が最も一般的で、定期的な利息と満期時の元本返済が行われます。

その他にも転換社債 (CB債) やワラント債など、特殊な権利が付与された社債も存在します。

個人向け社債では、主に普通社債が対象となります。

利率と利回りの意味と違い

個人向け社債を選ぶ際には、利率と利回りの違いの正しい理解が欠かせません。

利率は社債の額面金額に対して支払われる年間利息の割合を指します。

一方で利回りは、投資した金額に対する総利益の割合を示しており、購入価格と償還価格の差額も含めて計算されます。

利率:額面金額に対する年間利息の割合 (基本的に固定)

利回り:投資金額に対する総利益の割合 (償還差損益を含む)

新発債の場合は購入価格と償還価格が同じため、利率と利回りはほぼ同じになります。

しかし既発債の場合は市場価格で取引されるため、利率と利回りに差が生じます。

個人向け社債利回りランキングを見る際は、利率と利回りの違いを理解した上で比較検討をおすすめします。

社債の利回りを理解すると、年1~3%台の運用では資産形成に相応の時間を要する実態が浮き彫りになります。

500万円以上の資金があるなら、社債に加えて、年利10%超を目指す「プロに運用を委ねる選択肢」も比較検討してみましょう 。

個人向け社債のメリットとデメリット

個人向け社債は、定期預金よりも高い利回りが期待できる一方で、特有の注意点も存在します。

ここでは、社債投資で後悔しないために必ず押さえておきたい3つのメリットと3つのデメリットを、初心者の方にも分かりやすく解説します。

個人向け社債のメリット

- 預金や国債を上回る高い金利

- 満期まで保有すれば元本が戻る「確実性」

- 運用の手間が一切かからない「シンプルさ」

個人向け社債は、銀行預金や国債よりも高い利回りが期待できるのが大きな魅力です。年1~3%台の銘柄も多く、低金利が続く中で着実に資産を増やしたい方に適しています。

また、発行企業が破綻しない限り満期には元本が戻るため、将来の資金計画が立てやすい点もメリットです。一度購入すれば売買の判断やチャートチェックも不要なため、忙しい方でも「ほったらかし」で安定した利息収入を得られます。

個人向け社債のデメリット

- 発行企業の倒産リスク

- 満期までの数年間は資金がロックされる

- インフレによる資産の実質的な目減り

最大の注意点は、元本保証ではない点です。発行企業が経営破綻すれば、投資金が戻らない「デフォルトリスク」が常に伴います。また、満期まで数年単位で資金が拘束されるため、急な出費があっても自由に引き出せない流動性の低さも弱点です。

さらに、物価上昇が利回りを上回るインフレ局面では、資産の数字が増えても実質的な価値が下がってしまうリスクもあります。発行体の破綻やインフレのリスクを理解し、リスクを許容できる範囲での投資が欠かせません。

CFP®︎認定者/伊藤亮太個人向け社債は資産運用において株式などと比較すればリスクが低めの金融商品です。コツコツ収益を稼ぎたい方に向いています。ただし、インフレ率が高い場合には実質的な資産が目減りする可能性もあるため、期間と金利を気にしながら選択していきましょう。

物価上昇を上回る利回りを狙いたい人は、以下をご検討ください。

利回り12%以上を狙いながら、分散投資でリスクを軽減

- ハイクアインターナショナル

年利12%固定・手数料完全無料 - アクション

直近の年利+17.35%の確かな実績

個人向け社債の3〜5倍近い圧倒的な利回り水準により、同じ投資額でも資産が増えるスピードが劇的に変わります。

詳細は「こちら」から確認してみてください。

個人向け社債購入時に気をつけるポイント

個人向け社債利回りランキングを参考に投資を検討する際は、いくつかの注意点を理解しておく必要があります。

社債投資は定期預金よりも高い利回りが期待できる一方で、固有のリスクも存在するためです。

5つの注意点を事前に把握して、安全な投資判断を行いましょう。

国債と比較してリスクが高い

個人向け社債は比較的低リスクですが、国が元本を保証する個人向け国債と比較するとリスクは高くなります。

企業が発行する社債には経営破綻による元本割れのリスクがあり、過去にはJALやウィルコムなどの破綻で実際に損失が出た事例も存在します。

社債は低リスクとはいえ元本保証ではないため、退職金などの大切な老後資金での運用には慎重な判断が必要です。

なお、退職金のおすすめの預け先については、詳細をまとめた下記の記事をぜひ参考にしてください。

ランキングは参考程度として活用する

個人向け社債利回りランキングを見て投資する際、利率の高さのみに注目すると企業の将来性や経営リスクを見落とす恐れがあるため、上位だけで判断するのは危険です。

また個人向け社債は発行額が限られており、高利回りの銘柄は即完売が多いうえ、申込期間も最大で1〜2週間程度と短いため、投資信託のようにじっくり検討する時間がありません。

ランキングは投資判断の参考材料として活用し、企業の財務状況や格付けも総合的な判断が大切です。

個人向け社債は長期運用がおすすめ

個人向け社債は短期間ではなく数年以上の長期運用が基本となるため、すぐに利益を得たい方には向きませんが、定期預金のようにじっくり資産を増やしたい方には適しています。

社債の銘柄によって満期までの年数は数年から10年以上と幅があるため、自分の投資スタイルに合わせて「いつまでに資産を増やしたいか」などの目的が重要です。

短期で利益確定を目指すか、じっくり長期で運用を続けるか、ライフプランに照らし合わせて検討しましょう。

満期日での銘柄選びも一つの有効な判断基準となります。

他商品との組み合わせでリスク分散

個人向け社債を購入する際は、リスク分散のためにヘッジファンドや投資信託など、異なる種類の投資先を併用してのリスク軽減をおすすめします。

個人向け社債は途中売却しない限り価格変動の影響を受けにくいため、比較的安全な運用商品です。

しかしコロナ禍のような世界経済に大きな影響を与える出来事が発生すると、企業の財政悪化リスクの向上があります。

経済危機などの予測不能なリスクに対応するため、ヘッジファンドや投資信託などへの分散投資が重要となるのです。

CFP®︎認定者/伊藤亮太資産運用の最初の一歩として個人向け社債に投資する、様々な投資対象の中の一つとして個人向け社債に投資する。こうしたケースであれば、堅実派の方中心に個人向け社債に投資をすることは理にかなっています。しかしながら、大きなリターンを得ることは難しいです。大きなリターンを得ることも検討したい場合には、記事にあるようなヘッジファンドや株式投資なども検討すべきです。

インフレで実質利回りが低下する

個人向け社債を購入する際の注意点として、物価上昇により資産の実質的な価値が減少する「インフレリスク」が挙げられます。

例えば毎年2%の物価上昇が続く場合、投資した100万円を2%以上の利回りで運用できていなければ、資産の実質価値は下がってしまいます。

社債は基本的に満期まで保有するのが一般的なため、利回りが物価上昇率を下回っていても運用を続けざるを得ず、途中売却には元本割れのリスクが伴います。

インフレ時に途中売却が難しい性質も考慮した上で、慎重に投資判断しましょう。

500万円以上はヘッジファンドがおすすめ

社債は安定性を重視した運用手段ですが、利回り水準には限界があります。

資産拡大のスピードを重視するのであれば、国内ヘッジファンドのような、より高リターンを志向する運用も併せて比較してみるとよいでしょう。

| 投資先 | 期待利回り | 収益の性質 | 運用の手間 |

|---|---|---|---|

| 個人向け社債 | 2〜3%台 | 発行企業の利息 | 銘柄選び等の自己判断 |

| ハイクア | 12% (固定) | 固定配当 (事業収益原資) | プロに丸投げでOK |

| アクション | 17.35% (実績) | 絶対収益 (下落時も狙う) | プロに丸投げでOK |

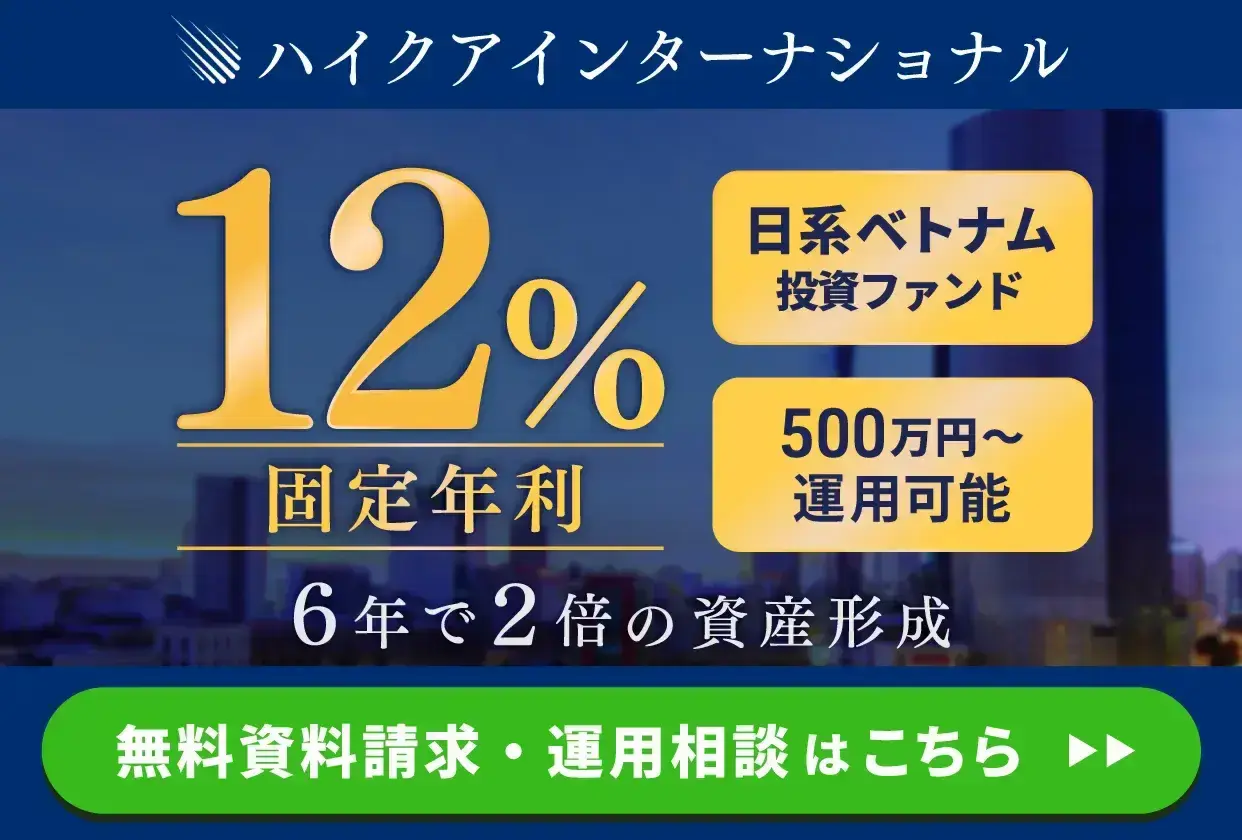

【年利12%】ハイクア

| 項目 | 詳細 |

|---|---|

| 運用会社 | 合同会社 ハイクア・インターナショナル |

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 年利 | 12%(固定) |

| 最低投資額 | 500万円 |

| 主な投資対象 | SAKUKO VIETNAM(ベトナム企業) |

| 運用手法 | 新興国企業への事業融資 |

| 配当頻度 | 年4回(3%ずつ) |

| 資料請求 | 可能 |

| 運用の相談 | 無料個別相談あり |

| 公式サイト | https://hayqua-international.co.jp/ |

「社債より高い利回りを狙いたいがリスクは抑えたい」方におすすめなのが、年利12%(固定)の配当を実現するハイクア・インターナショナル(以下、ハイクア社)です。

ハイクア社は関連会社への事業融資を通じて収益獲得を目指すファンドであり、投資家からの出資を原資としてベトナム企業の「サクコ」へ事業融資を実施します。

事業融資のスキームにより、サクコが支払う貸付金利息の一部が配当金として投資家へ還元されるため、株式投資のような大きな価格変動リスクを避けつつ安定した収益を狙えます。

さらに社債と違っていつでも解約可能なため資金の柔軟性も確保されており、社債と同様の「融資の利息」を原資としながら、より効率的な運用が可能です。

- 社債よりも高い年利12%が受け取れる

- 3ヶ月に1回3%ずつの配当

- 融資の利息が配当原資なので社債と同様に安定性がある

- 保有手数料が不要

- 社債と違っていつでも解約できる

500万円投資で年間60万円の配当が受け取れる

ハイクア社は、年利12%なので500万円を投資すれば年間60万円の配当金を受け取れます。

配当金は、1月・4月・7月・10月に3%ずつ支払われるため生活資金の足しにするのも利益を他の投資に回せます。

| 配当月 | 1月 | 4月 | 7月 | 10月 |

|---|---|---|---|---|

| 配当金 | 15万円 | 15万円 | 15万円 | 15万円 |

また、ハイクア社は社債のように満期がありません。

利回り的にも社債より効率的に資産形成できるため、長期的な投資もおすすめです。

実際に元本500万円を長期的に投資すると累計配当額は下記のようになります。

| 年数 | 年間配当額 | 累計配当額 |

|---|---|---|

| 1年後 | 60万円 | 60万円 |

| 3年後 | 60万円 | 180万円 |

| 5年後 | 60万円 | 300万円 |

| 10年後 | 60万円 | 600万円 |

| 15年後 | 60万円 | 900万円 |

| 20年後 | 60万円 | 1,200万円 |

20年間解約しなければ、配当だけで1,200万円になるため老後資金の確保にも役立つでしょう。

\無料の資料請求のみもOK/

リスクは社債と同じ

ハイクア社は、事業融資の利息によるリターンを配当原資とします。融資先の企業サクコ社が利息を支払うには、事業投資を行い売上を上げる必要があります。

社債も同じように債券発行で調達した資金を元手に事業投資を行い、売上を上げて配当を出します。

両者の懸念点は、融資先や発行体の破綻を起点とする「信用リスク」で共通しています。

安定して12%の利回りを出せる理由

ハイクア社は、ベトナム籍の日系企業サクコ社の資金調達手段として設立された会社です。

12%の配当原資はサクコ社が支払う利息から出ているのですが、投資家に安定して分配できる理由が2つあります。

- ベトナムの経済成長が12%以上の成長を可能に

- ベトナムの銀行融資の金利は10%程度と高金利

ベトナムは現在、経済成長段階にあり国民の所得は徐々に伸びてきています。

サクコ社が主に事業領域としているのは小売や外食産業です。国民の所得が上がっていく過程で最も恩恵のある領域であり、経済成長と共に事業成長できます。

以下はサクコ社の現在の事業です。

| 事業部門 | 展開規模 | 月間売上高 |

|---|---|---|

| SAKUKO STORE | 35店舗 | 約1.5億円 |

| BEARD PAPA | 11店舗 | 約5,000万円 |

| SAKURA HOTEL | 2店舗 | 約3,000万円 |

| グループ合計年商 | 25億円 | |

既に大規模に展開しておりノウハウを持っている会社なので、資金調達により成長を加速させていくフェーズと言えるでしょう。

また、ベトナムは日本と違って金利が高く、銀行融資でも10%ほどの金利が取られてしまいます。ベトナム現地の融資金利がもともと高いため、ハイクア社で12%の利息を支払ってもそこまで変わりません。

ハイクア社は、社債と属性が近い固定配当型のファンドです。社債と同様のリスクでありながら、社債よりもはるかに高い利回りを実現できます。

手数料もなく無駄なコストがかからず、いつでも解約できる点もメリットです。気になる方は、公式サイトの問い合わせフォームから無料資料請求から始めてみてください。

\無料の資料請求のみもOK/

ハイクア・インターナショナルについてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

【年利17.35%】アクション合同会社

| 項目 | 詳細 |

|---|---|

| 運用会社 | Action合同会社 |

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 年利 | 年15%以上目標 ※実績:17.35% |

| 最低投資額 | 500万円 |

| 主な投資対象 | ・事業投資 ・Web3事業 ・短期ファイナンスなど |

| 運用手法 | ・資金配分の最適化 ・リスクヘッジの徹底 ・キャッシュフロー管理 ・市場動向の分析 ・パートナーシップの活用 |

| 資料請求 | 不可 |

| 運用の相談 | 無料個別相談あり |

| 公式サイト | https://action-goudou.co.jp/ |

「社債では物足りない」「もっと積極的に資産を増やしたい」方向けのヘッジファンドです。

前年度に年利17.35%の実績を記録したアクション合同会社は 、社債の「年1〜3%台」の利回りに物足りなさを感じる方や、特定の企業1社に依存しない「攻めと守りの両立」を求める方におすすめです 。

\ まずは運用実績をチェック /

アクションの特徴

- 相場環境に左右されない「絶対収益」の追求

- 設立以来、マイナス運用の年が一度もない安定性

- 金融業界30年以上のプロによる運用チーム

- 多角的な投資でリスク分散

(株式、不動産、事業融資、Web3など) - 最低投資額500万円から

最大の特徴は、特定の企業の社債1本に絞るのではなく、プロが市場環境に合わせて投資先を最適化する点です 。

株や債券が厳しい局面でも、事業融資やWeb3などへ分散投資すると、「市場が下がっても資産を減らさず増やす」体制を整えています 。

最低投資額は500万円から 。プロが個別に近い形で資産を管理してくれるため 、投資家は日々のニュースや企業の財務状況を自力でチェックし、「いつ買っていつ売るか」に悩む必要がなくなります 。

個人向け社債とアクションの決定的な違い

「個人向け社債」と「アクション(ヘッジファンド)」の最大の違いは、利益の出し方にあります 。

個人向け社債は「発行企業が倒産しない」を前提に年数%の利息を得ますが 、アクションは独自の戦略で「上げ相場でも下げ相場でも利益を狙う(絶対収益)」のが特徴です 。

低利回りの社債では難しい「インフレ以上の資産増加」を目指せるのが、アクションの強みです 。

- 社債の「年1〜3%」では物足りない

(アクションは利回り実績17%以上) - 売買の判断をプロに任せたい人

- 市場が暴落しても資産を増やしたい人

公式サイトでは、ここでは紹介しきれない詳細な実績や運用チームの情報も公開されています 。

「いきなり投資するのは不安」「まずは話だけでも聞いてみたい」方も歓迎されているので 、無理な勧誘を心配せず、まずはプロの「負けない戦略」を確認してみてください 。

\ まずは運用実績をチェック /

アクション合同会社について詳しくは下記の記事も参考にしてください。

よくある質問

個人向け社債利回りランキングや社債投資に関してよくある質問と回答を紹介します。

- 2026年に発行された個人向け社債にはどのようなものがありますか?

- 個人向け社債の選び方と購入方法を教えてください。

- 楽天証券で社債を購入する際のメリットはありますか?

- 社債と個人向け国債の違いは何ですか?

- ソフトバンクや三菱などの社債は資産運用としておすすめですか?

- 社債投資のデメリットや注意点を教えてください。

- 個人向け社債は元本が保証されていますか?

まとめ

本記事では2026年最新の個人向け社債利回りランキングを詳しく紹介しました。

個人向け社債は定期預金よりも高い利回りが期待できる一方で、元本保証がなく、満期まで資金が拘束されるリスクがあります。

市場金利の上昇を背景に個人向け社債への注目も高まっていますが、利回りは年1~3%台が中心で、インフレ環境では実質的な資産価値が目減りするリスクもあります。

社債は発行タイミングが限られており、人気銘柄は短期間での完売も少なくありません。

気になる企業がある場合は、定期的に発行情報をチェックしておくとよいでしょう。