5,000万円もの資産を手にしても、預金のままではインフレにより実質的な価値が目減りするリスクを無視できません。

インデックス投資などの手堅い手法はおすすめの選択肢ですが、市場環境の影響を強く受けるため、プロの戦略を組み合わせた多角的な運用が不可欠です。

本記事では、5000万円のおすすめ運用方法や利回り別のシミュレーションを詳しく解説します。

さらに、年利12〜17%以上のリターンが期待でき、プロ運用で安心の1億円への最短ルートも併せてご確認ください。

5000万円を預金だけで持ち続けるリスク

5,000万円もの大金をすべて預金すると、価値が守られているように感じるかもしれません。

しかし、実際には資産が目減りする危険があります。

特にインフレ・預金保険の上限・運用しないことによる機会損失の3つは大きなリスクです。

ここでは、それぞれのリスクについて具体的に解説します。

インフレで実質的な資産価値が目減りする

物価が上昇すると、同じ5,000万円でも将来買えるものは減ります。

仮にインフレ率2%が続いた場合、預金の金利0.20%前後では追いつかず、保有しているだけで価値が落ちていく状況になりかねません。

例えば、以下は物価上昇が続いたケースです。

| 期間 | 実質価値(インフレ率2%) |

|---|---|

| 現在 | 5,000万円 |

| 10年後 | 約4,095万円(▲約905万円) |

| 20年後 | 約3,355万円(▲約1,645万円) |

このように、預金は元本が減らない代わりに、物価が上がれば資産価値が下がるという欠点があります。

長期で考えるほど、インフレの影響は無視できません。

この実質的な資産侵食を防ぐには、市場の動向に左右されず「絶対収益」を追求するヘッジファンドが有効な選択肢です。

伝統的な資産とは異なる戦略でインフレ率を上回るリターンを狙い、資産の購買力を死守します。

ヘッジファンドの詳細については、後述のこちらをご覧ください。

ペイオフ制度(預金保険)は1000万円まで

銀行預金にはペイオフ制度があり、銀行が破綻した場合に保護されるのは1金融機関あたり元本1,000万円とその利息までです。

つまり、5000万円を1つの銀行へ預けていると、4,000万円以上が保護対象外になるリスクがあります。

以下の表をご覧ください。

| 預け方 | 保護される金額 | 保護されない可能性 |

|---|---|---|

| 5,000万円を1行に預金 | 1,000万円+利息 | 約4,000万円 |

| 1,000万円ずつ5行に分散 | 5,000万円全額保護 | なし |

大きな資産を預ける場合は、銀行を分散する・一部を運用へ回すといった対策が現実的です。

預金=完全に安全というわけではありません。

機会損失のリスク

預金は守る力に優れますが、増やす力は非常に弱い資産です。

もし運用に回していれば得られた利益を失うことを「機会損失」と呼びます。

例えば、普通預金0.2%と年5%で運用した場合の差は20年で次の通りです。

| 年利 | 20年後の資産額 | 増加額 |

|---|---|---|

| 預金 0.2% | 約5,203万円 | 約203万円 |

| 運用 5% | 約1億3,266万円 | 約8,266万円 |

同じ5,000万円でも、運用した場合と預金のままでは20年で8,000万円以上差が開く可能性があります。

資産が大きい方ほど、運用をしないことの影響を受けやすい点に注意したいところです。

5000万円のおすすめ運用方法8選

5,000万円の資産があると、少額投資ではできなかった分散や複数商品への資金配分がしやすくなります。

リスクを抑えながら増やす運用、積極的にリターンを狙う運用など選択肢は幅広く、自身の目的に合わせてポートフォリオを組める点が魅力です。

ここでは、代表的な8つの運用方法をわかりやすく紹介していきます。

投資信託|初心者でも始めやすい分散投資

| 預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

投資信託は、複数の株式や債券などへ分散投資された商品に資金を預け、運用をプロへ任せられる仕組みです。

1つ購入するだけで幅広い資産に投資できるため、最もベーシックな運用先といえるでしょう。

投資信託の主な特徴は、次の通りです。

- 最低投資額は数百円〜と少額で始められる

- 期待利回りは年3〜8%前後(商品により幅あり)

- リスクは中〜高(値動きは市場に連動)

- 流動性が高く、売却して現金化しやすい

- インデックス型なら手数料が低く長期向き

5,000万円あれば、複数の銘柄を組み合わせた設計が可能です。

たとえば、国内株式型や先進国株式型、債券型などに分散すると値動きの偏りを抑えやすくなります。

長期で保有すれば複利が働き、資産を伸ばしやすくなる点もメリットです。

投資信託はリスクと利回りのバランスが良く、5,000万円運用の軸として採用しやすい投資先といえるでしょう。

投資信託の銘柄選びに迷っている方は、下記の記事も参考にしてください。

株式投資|個別銘柄で高リターンを狙う

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約10万円〜 (銘柄により大きく異なる) |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 高 |

株式投資は企業の株を直接購入し、値上がり益や配当を狙う方法です。

リターンが大きい一方で値動きは大きく、判断と管理が欠かせません。

株式投資の主な特徴は、次の通りです。

- 最低投資額は数万円〜(銘柄により変動)

- 期待利回りは年5〜10%以上も狙える

- リスクは高く価格変動の影響を受けやすい

- 現金化は可能だがタイミングに注意

- 銘柄選定には知識や分析が必要

5,000万円なら複数銘柄に分散しやすく、1社に集中しない設計が可能です。

配当株と成長株を組み合わせると安定と成長の両方を狙えます。

自分の力で経験を積みたい場合は、余剰資金の範囲内で挑戦してみてはいかがでしょうか。

債券投資|安定的な利息収入を得る

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約1万円~ |

| 期待年利 | 年利0.5~5% |

| リスク | 低~中 |

債券投資は国や企業にお金を貸し、利息を受け取る仕組みです。

価格変動は比較的小さく、保守的な運用と相性が良いでしょう。

債券投資の主な特徴は、次の通りです。

- 最低投資額は1万円〜と始めやすい

- 期待利回りは年0.5〜5%ほど

- リスクは低〜中で価格変動は小さめ

- 利息収入で安定した受け取りが期待できる

- 国債は信用度が高く安全性が高い

5,000万円あれば国内債券と海外債券を組み合わせることで、為替リスクを抑えつつ利回り向上も期待できます。

値動きが穏やかなため、株式との併用でポートフォリオを安定させるのに有効です。

資産を守りながら運用したい人には、ポートフォリオの一部に債券を組み入れることをおすすめします。

債券の基礎知識や運用方法については、下記の記事も参考にしてください。

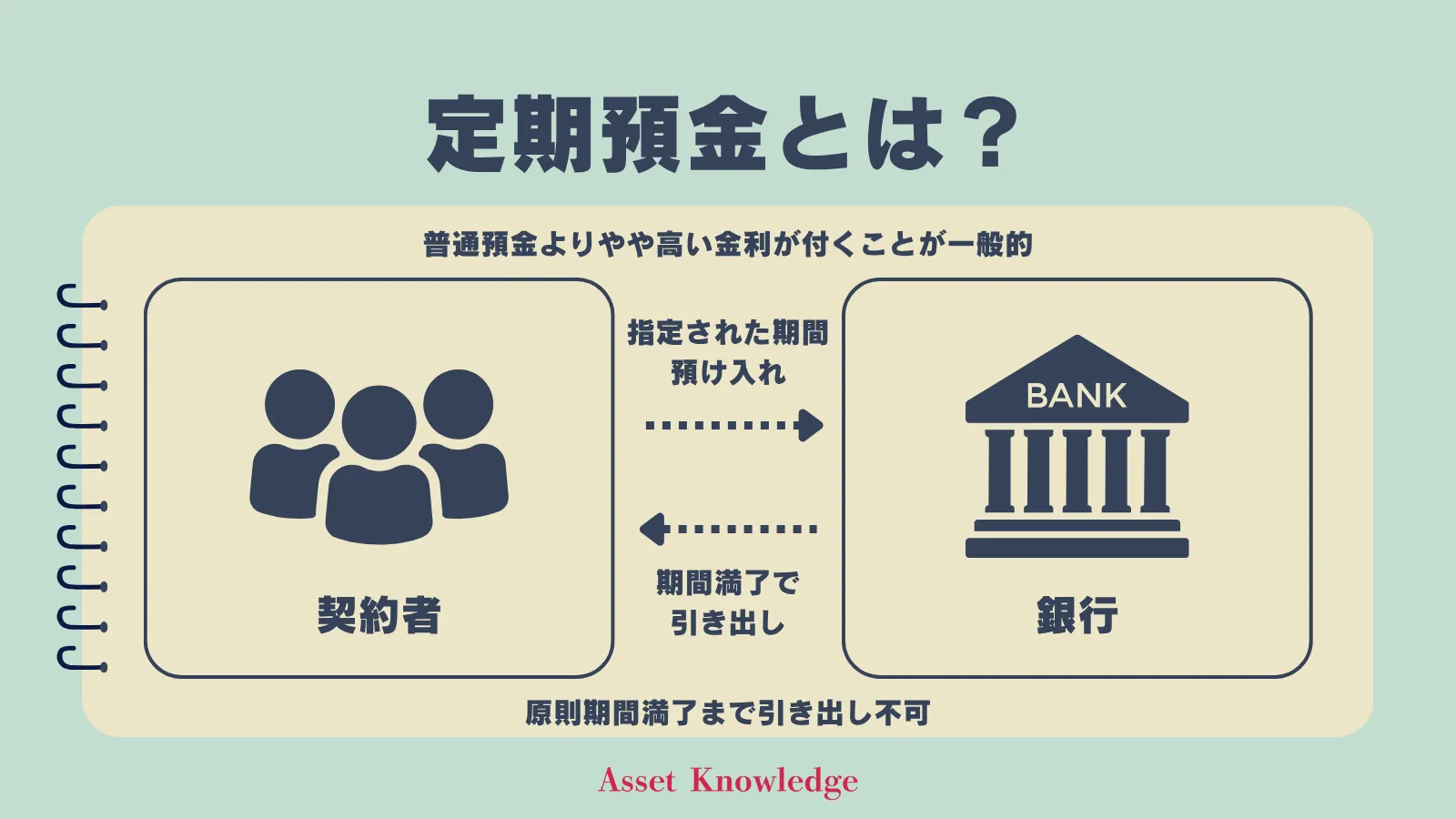

定期預金|元本保証で安全に保管

| 預け先 | 銀行 |

|---|---|

| 最低投資額 | 1円~ |

| 金利 | 約0.2~1.5% |

| リスク | 極めて低 |

定期預金は、元本が保証されている最もシンプルな預け先です。

高い利回りは期待できませんが、安全性を重視する場合は有効な選択肢といえます。

定期預金の主な特徴は、次の通りです。

- 1円〜預け入れが可能

- 金利は約0.2〜1.5%

- 元本保証があるため安全性が高い

- 流動性は低く中途解約時は金利が下がりやすい

- インフレ時は実質価値が目減りしやすい

5,000万円全額を預金に置くとインフレ率に負ける可能性が高いので、おすすめしません。

生活防衛資金として一部を預け、残りを投資に回す組み合わせが現実的です。

定期預金は、安全資産としての役割に向いた選択肢といえます。

低リスクで安全に5000万円を運用したい方は、下記の定期預金金利ランキングもご覧ください。

不動産投資|家賃収入と資産形成を両立

| 預け先 | 管理会社・金融機関 |

|---|---|

| 最低投資額 | 数百万円~ (物件価格の2〜3割) |

| 期待年利 | 3~6%程度 |

| リスク | 中 |

不動産投資は物件を購入し、家賃収入や売却益を目指す投資方法です。

安定した収益を狙える一方、管理や維持が必要になります。

不動産投資の主な特徴は、次の通りです。

- 最低投資額は数百万円〜(頭金の目安)

- 期待利回りは年3〜6%程度

- 中リスクで空室・修繕リスクに注意

- 家賃収入でキャッシュフローを得やすい

- 売却益や節税効果も見込める

5,000万円あれば現物不動産を複数保有し、地域や種類を分散できます。

管理会社に委託すれば、手間を抑えながらの運用も可能です。

収益と資産価値の両方を得たい人は、不動産投資を検討してみてはいかがでしょうか。

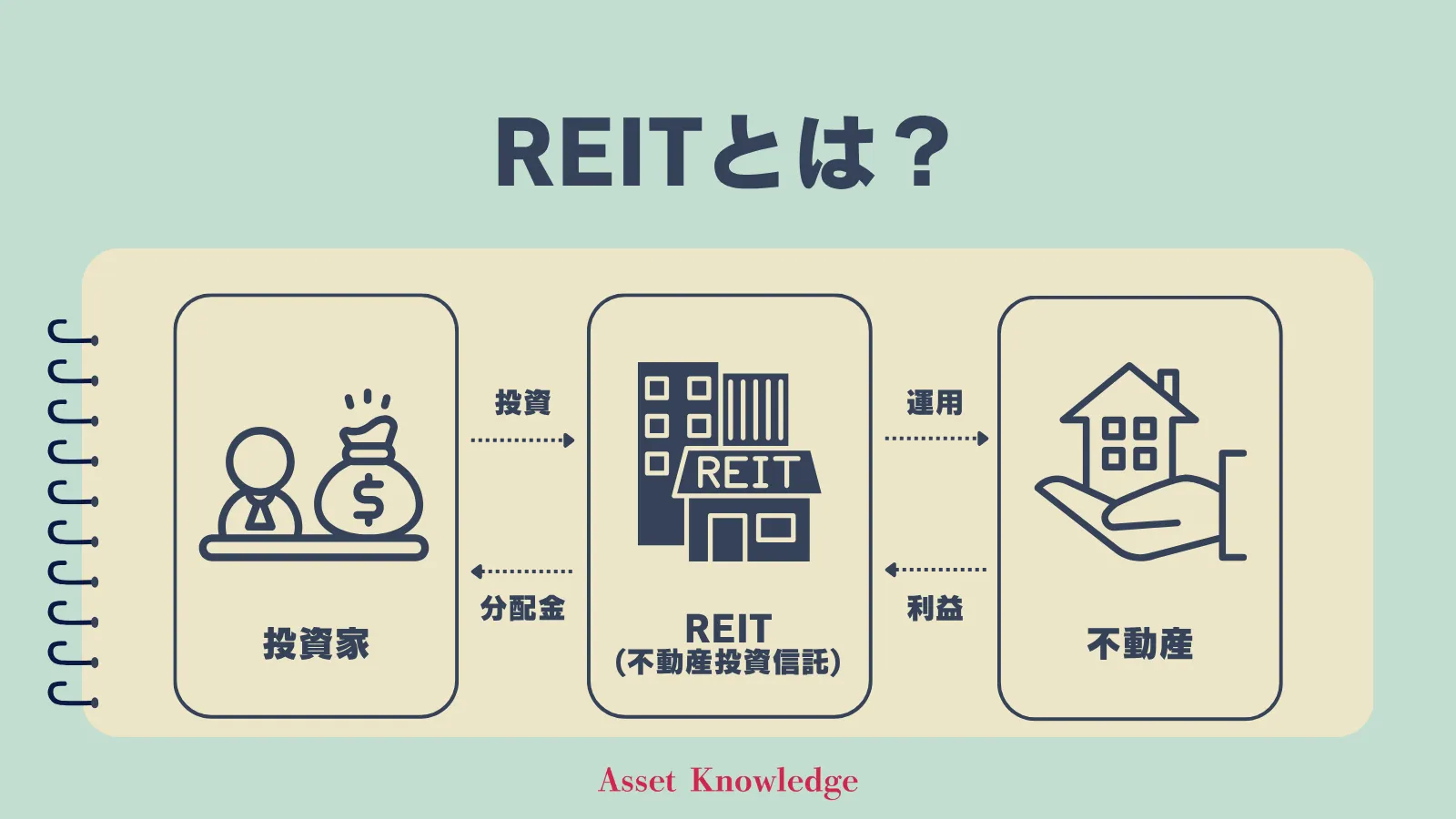

REIT(不動産投資信託)|少額から不動産投資

| 預け先 | 証券会社・銀行 |

|---|---|

| 最低投資額 | 数千円〜 |

| 期待年利 | 年利3〜5% |

| リスク | 低〜中 |

REIT(不動産投資信託)は小口化された不動産ファンドに投資し、賃料収益や売買益を得る商品です。

少額で始められ、流動性が高いので、現物不動産よりも比較的低リスクで始められます。

REITの主な特徴は、次の通りです。

- 最低投資額は数千円〜と少額で購入できる

- 期待利回りは年3〜5%ほど

- リスクは中で価格変動がある

- 現物不動産より換金性が高い

- 複数物件へ分散された形で投資できる

5,000万円なら国内REITと海外REITを併用し、利回りと安定性のバランスを取れます。

不動産を直接持たずに収益を得られる点も魅力です。

REITは、現物不動産より気軽に導入できる投資先としておすすめします。

REITに興味を持たれた方は、下記記事にてリスクやデメリットも確認しておきましょう。

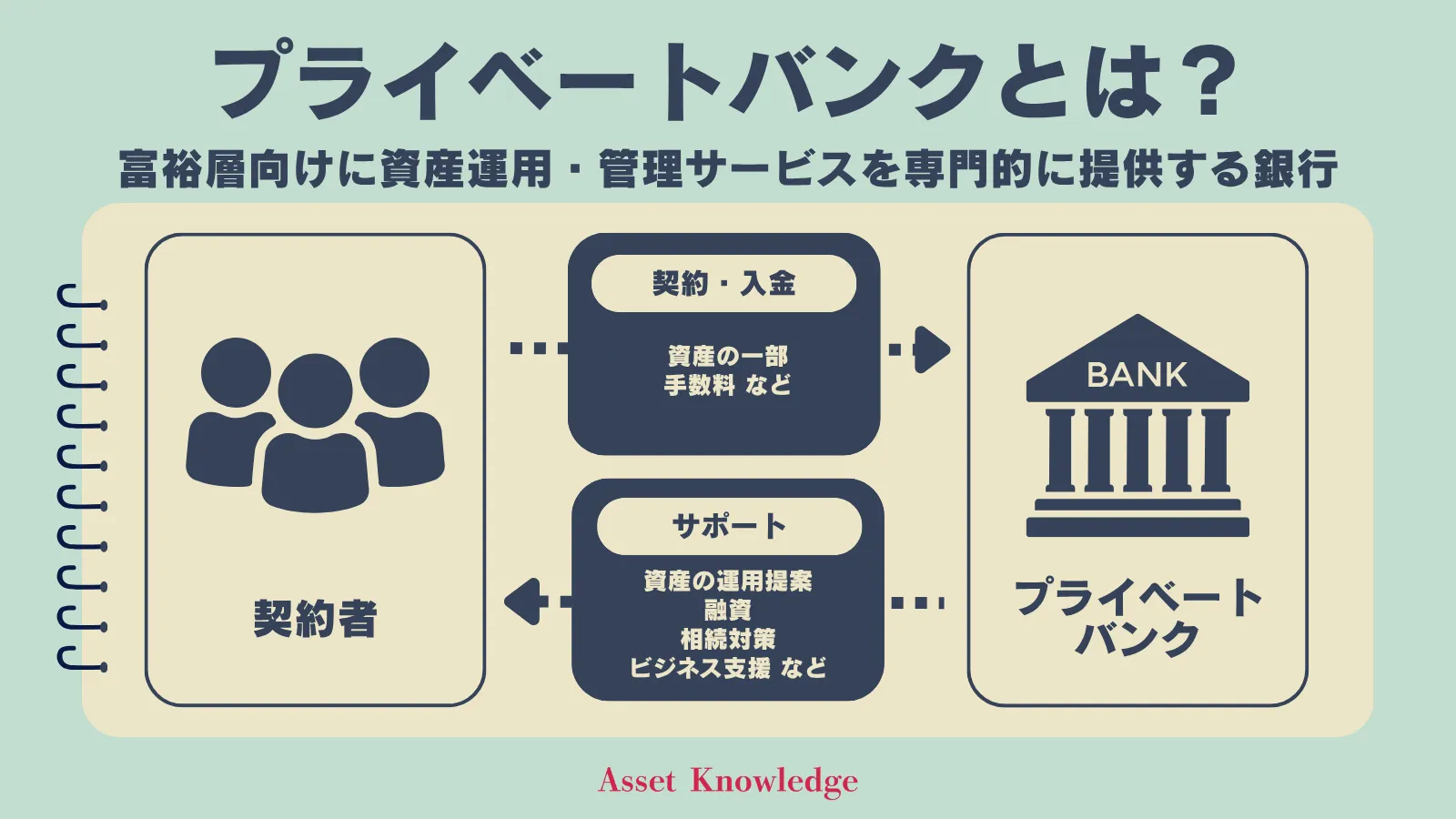

プライベートバンク|富裕層向けの総合サービス

| 預け先 | プライベートバンク |

|---|---|

| 最低投資額 | 一般的に1億円〜(一部5000万円から利用可) |

| 期待年利 | 年利3〜7%前後 |

| リスク | 中 |

プライベートバンクは資産運用だけでなく、税務や相続まで包括的にサポートする富裕層向けサービスです。

最低預入額が高いため対象者は限られます。

プライベートバンクの主な特徴は、次の通りです。

- 最低預入額は1億円〜(一部5,000万円〜可)

- 富裕層向けの総合資産管理サービス

- 長期運用で年3〜7%を目指すケースが多い

- リスクは中で商品内容により変動

- 相続・資産承継対策を含む相談が可能

5,000万円あれば利用できるサービスも増え、相談範囲が広がります。

運用だけでなく相続対策もセットで考えたい場合には、選択肢に入れましょう。

プライベートバンクは、5,000万円の資産管理を総合的に任せたい人におすすめです。

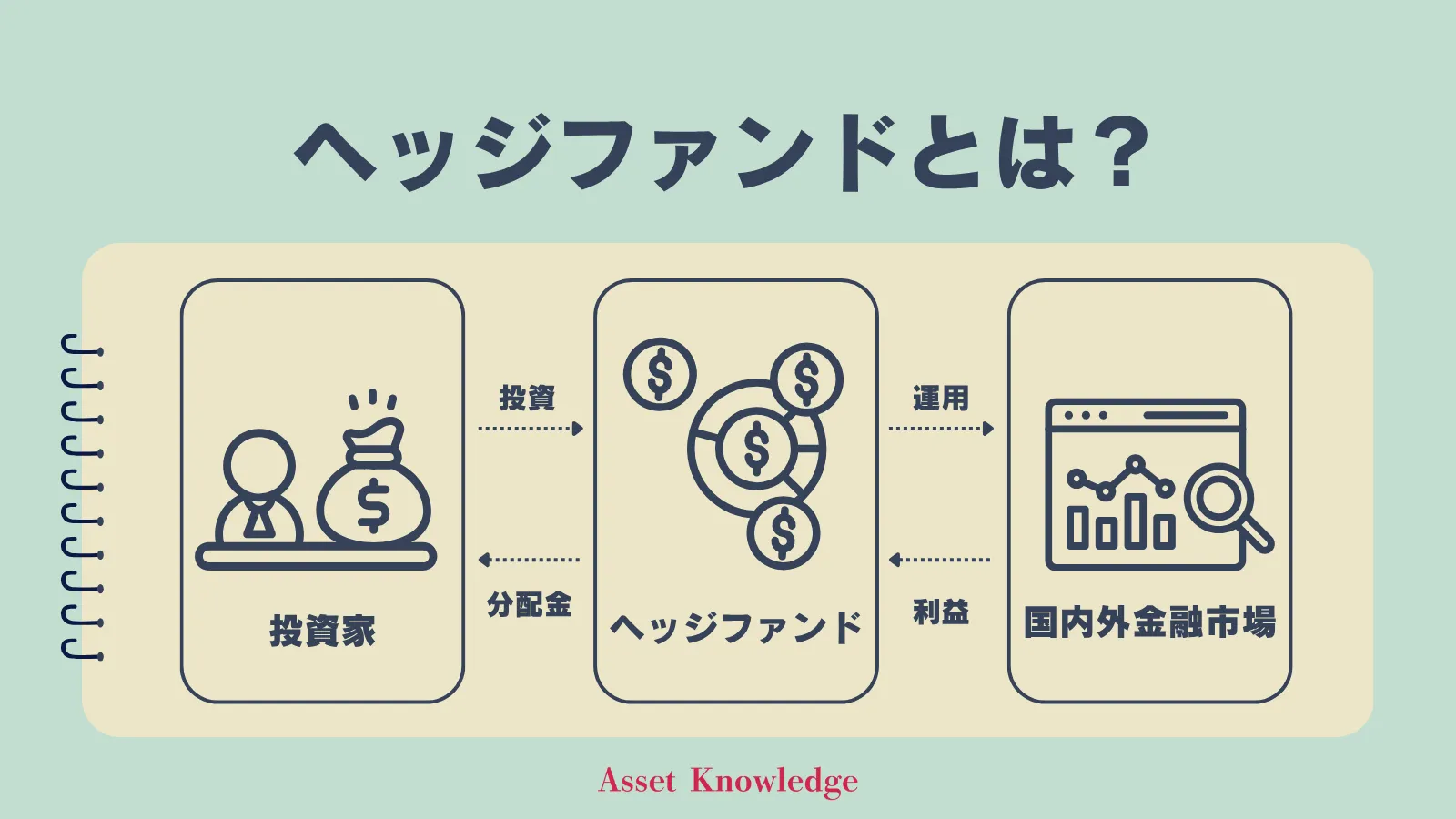

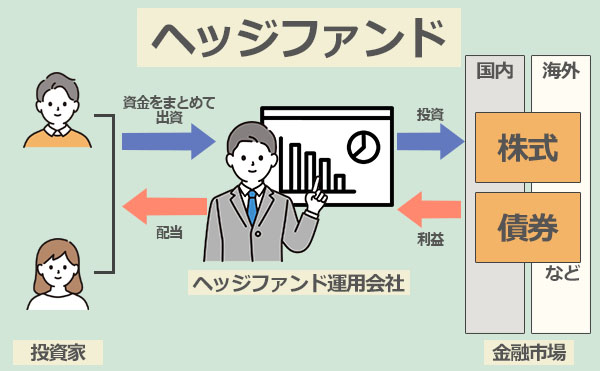

ヘッジファンド|プロに運用を任せる

| 預け先 | ヘッジファンド |

|---|---|

| 最低投資額 | 約500万円〜 |

| 期待年利 | 10%以上 |

| リスク | 低〜中 |

ヘッジファンドは、専門家がさまざまな投資戦略を駆使して運用する私募型のファンドです。

株式・債券・為替・商品など投資対象も多岐に渡るので、市場環境に左右されにくく「絶対収益」を狙える設計になっています。

ヘッジファンドの主な特徴は、次の通りです。

- 最低投資額は500〜1,000万円

- 期待利回りは年5〜10%を狙うことが多い

- リスクは中〜高で戦略により変わる

- 相場下落でも利益を目指しやすい

- 5,000万円なら複数ファンドに分散可能

5,000万円なら複数のヘッジファンドに分散し、リスクと収益のバランスを整えられます。

運用は専門家に任せられるため、自分で判断し続ける必要もありません。

ヘッジファンドは、積極運用の選択肢として検討したい投資先です。

ヘッジファンドについて詳しくは、後述のこちらをご覧ください。

【利回り別】5000万円運用シミュレーション

5,000万円を複利で運用すると、利回りの違いによって将来の資産額が大きく変わります。

同じ年数でもリターン差は大きく開くため、運用方針を決めるうえで利回りを意識することが大切です。

ここでは、想定年利ごとに10年・20年運用した場合の試算を比較します。

利回り3%の場合(10年後・20年後)

| 運用期間 | 10年後 | 20年後 |

|---|---|---|

| 資産額 | 約6,719万円 | 約9,030万円 |

| 増加額 | 約1,719万円 | 約4,030万円 |

利回り3%で複利運用すると、10年間で約6,720万円、20年では約9,030万円へ成長します。

元本5,000万円に対し、約1,719万円(10年)・約4,030万円(20年)の増加です。

大きな金額を投じるほど、増加額の絶対値が大きくなりやすい点は見逃せません。

利回り3%を目指せる代表的な投資商品には、次のようなものがあります。

- 投資信託(バランス型・債券比率高め)

- 国内債券・高格付け債券ファンド

- 定期預金+投信の組み合わせ運用

利回り3%での運用は、大きなリターンは狙わず、価値を守りながら増やしたい人に向いています。

利回り5%の場合(10年後・20年後)

| 運用期間 | 10年後 | 20年後 |

|---|---|---|

| 資産額 | 約8,144万円 | 約1億3,266万円 |

| 増加額 | 約3,144万円 | 約8,266万円 |

年5%で複利運用した場合、10年後は約8,144万円、20年後には約1億3,266万円に成長します。

増加額は約3,144万円(10年)・約8,266万円(20年)です。

3%運用と比べると伸び幅は大きくなり、利回りの差が将来の資産に大きく影響することがわかるでしょう。

利回り5%が期待できる主な投資先は、次の通りです。

- インデックス型投資信託(S&P500・全世界株)

- 株式投資(優良銘柄中心)

- REIT・高配当株投資

- 株式比率高めのバランス型投信

利回り5%の運用は、多少のリスクはあるものの、長期であれば十分狙えます。

5,000万円なら複数の資産に分散投資し、値動きの偏りを抑えながら成長を目指すのがおすすめです。

利回り10%の場合(10年後・20年後)

| 運用期間 | 10年後 | 20年後 |

|---|---|---|

| 資産額 | 約1億2,969万円 | 約3億3,638万円 |

| 増加額 | 約7,969万円 | 約2億8,638万円 |

利回り10%で運用できれば増加幅はさらに大きくなります。

10年後の資産額は約1億2,969万円、20年後では約3億3,637万円になる計算です。

5,000万円が約7,969万円(10年)・約2億8,638万円(20年)増加するので、複利の効果が実感しやすいでしょう。

利回り10%を狙える可能性がある投資先は、以下の通りです。

- 株式投資(グロース株)

- ヘッジファンド

- 先物取引

- 仮想通貨

年10%は高リスクで、毎年安定して達成し続けるのは簡単ではありません。

挑戦枠として一部のみ配分し、他の資産と組み合わせてリスク管理することを推奨します。

利回り10%をできるだけ低リスクで実現したい方には、ヘッジファンドがおすすめです。

利回り10〜17%のおすすめヘッジファンドについては、後述のこちらをご覧ください。

5000万円の運用で成功するためのポイント

5,000万円の資産は、適切に運用すれば将来の安心につながります。

しかし、判断を誤ると損失が拡大し、生活に支障をきたすかもしれません。

ここでは、失敗を避けながら長期的に資産を伸ばすための5つのポイントを紹介していきます。

明確な運用目的と目標期間を設定する

目的によって選ぶべき投資対象が異なるため、まずは「何のために」「どのくらいの期間」運用するのか設定しておきましょう。

5,000万円保有者に多い運用目的の例を紹介するので、ぜひ参考にしてください。

- 老後資金の準備

- 子どもの教育資金

- 相続・資産承継対策

- 毎月の配当・分配金で生活費補填

例えば老後資金なら長期運用が中心になり、相続対策なら税金も考えた設計が必要です。

このように、目的ごとに最適な商品が変わるため、最初に方向性を決めておきましょう。

自分のリスク許容度を正しく理解する

投資で大切なのは、値下がりしたときに冷静に保有を続けられるかどうかです。

一時的な損失に耐えられずに、損切りしてしまっては意味がありません。

たとえば、5,000万円を一括投資した直後に10%下落したケースを考えてみましょう。

500万円の含み損を抱えることになりますが、冷静でいられますか。

もし、500万円の損失に耐えられないようであれば、現金保有率を上げたり、リスクの少ない債権などの比率を上げたりするなどの対処が必要です。

リスク許容度は投資経験の有無だけでなく、年齢・収入・家族構成などによっても変わります。

以下にリスク許容度の目安をまとめました。

| タイプ | 特徴 | リスク許容度の目安 |

|---|---|---|

| 若年層 | 給与収入があり回復期間が長い | 高リスクも許容しやすい |

| 子育て世帯 | 支出が増えやすい時期 | 中リスクでの運用が現実的 |

| 定年が近い世帯 | 資金の回復時間が短い | 低〜中リスクで調整したい |

自分がどの層にあたるか理解しておくと、無理のない投資判断ができます。

安心して運用を続けるためにも、まずは許容できる損失額を把握しておきましょう。

分散投資でリスクを抑える

5,000万円を運用する際は、大切な資産を守るためにも分散投資でリスクを抑えることが大切です。

特に価格変動が激しい個別株に集中すると、短期間で資産を大きく減らすリスクが高まります。

資産クラス(株式・債券・不動産など)、地域(国内・海外)、銘柄などさまざまな分散方法があるので、それぞれの特徴を理解した上で戦略を立てましょう。

どのような運用方針にしたいのか、タイプ別のポートフォリオ例をご紹介するので、ぜひ参考にしてください。

| タイプ | 株式 | 債券 | 不動産(REIT含む) |

|---|---|---|---|

| 保守型 | 20% | 60% | 20% |

| バランス型 | 50% | 30% | 20% |

| 積極型 | 70% | 10% | 20% |

このように、株式・債券・不動産を組み合わせれば、下落時の衝撃をやわらげながら成長の恩恵を得やすくなります。

複数の商品に資金を割り振ることで、安定したリターンの実現が可能です。

しかし、市場急変時にはこれらが共倒れするリスクも。

そこで真のリスク分散を追求するなら、伝統的資産とは異なる動きをするヘッジファンドの併用が有効です。

組み入れることで下落耐性が格段に高まり、一歩進んだ安定運用を実現できるでしょう。

余剰資金で運用し生活防衛資金は確保

5,000万円全額を運用に回すのではなく、少なくとも生活費の6ヶ月〜1年分は流動性の高い預金等で確保しておきましょう。

相場が下落しても生活に困らなければ、焦って売却せずに冷静な判断ができるためです。

たとえば、年間生活費が400万円の家庭なら、6ヶ月〜1年分の200〜400万円ほどを現金や普通預金で確保しておくと安心できます。

5,000万円のうち、生活防衛資金として400万円を確保すると、残り約4,600万円を運用に回すというイメージです。

生活と投資の財布を分けることで、精神的な余裕を保ちながら長期運用を継続しやすくなります。

長期投資を前提に短期的な値動きに惑わされない

投資初心者がいきなり5,000万円もの大金を運用すると、わずかな変動でも含み損によりパニックに陥りがちです。

一時的な下落に焦って売却すると、損が確定してしまうので冷静に判断しましょう。

たとえば、5,000万円が10%下落すると500万円の含み損となるので、不安になるかもしれません。

しかし、長期保有なら経済成長とともに回復が期待できます。

長期投資の主なメリットは次の通りです。

- 複利効果が積み重なり、利益が利益を生む

- 短期の下落リスクが平準化されやすい

- 市場全体の成長による値上がりを取り込みやすい

長期的に見ると世界経済は3〜5%程度の成長率を維持しています。

短期的な損失額ではなく、長期的な成長率を見込んで投資することが大切です。

5000万円運用にはヘッジファンドがおすすめ

5,000万円規模の資産を運用するなら、安定運用だけでなく一段上のリターンを狙える選択肢もあります。

その中でも、プロが運用するヘッジファンドはリスクを抑えつつ、年10%以上のリターンが期待できるので魅力的です。

ここでは、ヘッジファンドがおすすめな理由や具体的な投資先について解説します。

ヘッジファンドがおすすめな理由

| 項目 | 概要 |

|---|---|

| 投資形態 | 私募形式(特定の投資家向け) |

| 運用主体 | プロのファンドマネージャーが運用 |

| 運用目的 | 市場環境に左右されにくい絶対収益の追求 |

| 運用スタイル | 株式・債券・デリバティブなど柔軟な戦略で運用 |

ヘッジファンドとは、富裕層や機関投資家から集めた資金を、プロが柔軟な運用戦略で増やすことを目的とした私募型ファンドです。

株式・債券・デリバティブなど幅広い手法を組み合わせ、市場環境に左右されにくい絶対収益(利益の最大化)を狙います。

- 最低投資額が500万円〜1000万円程度

- 5000万円あれば複数のファンドに分散投資が可能

- 市場環境に左右されにくい運用が期待できる

- プロのファンドマネージャーに運用を任せられる

- 一般的に年利5〜10%程度を目指す

5,000万円あれば複数のファンドに分散投資でき、戦略の違いを組み合わせてリスク低減を図れます。

株価下落時でも利益を狙う絶対収益型の運用が期待でき、長期の資産成長に組み込みやすい点が大きな魅力です。

大きな資産を効率よく増やしたい人にとって、ヘッジファンドは有効な選択肢といえるでしょう。

おすすめヘッジファンド2選

5,000万円の運用では、複数のヘッジファンドに分散投資することでリスクを抑えながら高いリターンを狙えます。

ここでは、運用実績と透明性の高さで注目される2つのヘッジファンドを紹介します。

それぞれ特徴が異なるため、投資戦略やリスク許容度に応じて組み合わせることをおすすめします。

| ファンド名 | ハイクア・インターナショナル | アクション合同会社 |

|---|---|---|

| 期待利回り | 年利12%(固定) | 年利15%以上を目指す (2024年度実績:17.35%) |

| 投資戦略 | 事業融資型 (SAKUKO VIETNAMへの融資) | 多角的投資 (バリュー株、事業投資、Web3、ファクタリングなど) |

| リスク特性 | 株価変動リスクなし 市場環境に左右されにくい | 多様な投資先への分散でリスク低減 |

| 最低投資額 | 500万円 | 500万円 |

| 配当頻度 | 3ヶ月ごと(年4回) | - |

| ロックアップ | - | 1年間 |

| 向いている人 | 安定した固定収益を重視 株式市場の変動を避けたい | 高いリターンを積極的に狙いたい 多角的な運用を希望 |

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、年間12%(固定)の配当を実現している注目のヘッジファンドです。

関連会社のサクコベトナムへの事業融資を通じて、安定した収益を生み出しています。

なお、SAKUKOは大阪からベトナムに進出した企業で、日本製品販売店やスイーツ店、ホテルを多数展開しており、会長はハイクア社の代表でもある梁秀徹氏。日本メディアにもたびたび取り上げられる企業です。

- 年利12%固定の高利回り

市場変動に左右されない安定収益 - 株価変動リスクがない

事業融資型なので株式市場の影響を受けない - 高い透明性と信頼性

投資先の事業内容が明確で追跡可能 - 成長市場での運用

ベトナムは年間5~6%の経済成長を継続中 - 定期的なキャッシュフロー

3ヶ月ごとに3%ずつ、年4回の分配金 - 最低投資額500万円から

5,000万円運用なら複数ファンドとの組み合わせも可能

5,000万円の運用では、ハイクアに1,000万円〜2,000万円程度配分し、ポートフォリオの安定性を高める役割として活用するのがおすすめです。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高いと言えます。

まとまった資産の一部を確実性の高い固定リターンで運用したい方は、まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

ハイクア・インターナショナルについて詳しく知りたい方は、以下の記事をご覧ください。

アクション合同会社

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

2023年に設立されたアクションは、元トレイダーズホールディングス取締役の古橋弘光氏が代表を務めるヘッジファンドです。

金融業界で30年以上の経験を持つ古橋氏が、バリュー株投資や事業投資、ファクタリング、Web3事業など幅広い分野で運用を行っています。

2024年度には運用成績として17.35%を達成しており、5,000万円運用のポートフォリオに組み入れることで高いリターンを狙えます。

- 圧倒的な運用実績

(※2024年度は年利17.35%) - 金融業界経験30年以上の実力ある運用チーム

- 多角的な投資でリスク分散

(株式、不動産、債券、ファクタリング、Web3事業など) - 最低投資額500万円から

- ロックアップは1年間あり

アクション合同会社は、バリュー株投資に加え、事業融資、Web3、ファクタリング、ESGなど多様な投資戦略を採用し、年間15%以上(2024年度実績は+17.35%)のリターンを目指すヘッジファンドです。

5,000万円の運用であれば、アクションに2,000万円〜3,000万円程度配分することで、積極的な資産成長を狙いながらも複数ファンドでリスク分散が可能になります。

最低投資額が500万円とヘッジファンドとしては比較的低く、役員陣や実績を公式サイトで公開するなど透明性が高いのが特徴です。

出資した資金は1年間のロックアップ期間があるため、生活防衛資金を除いた余剰資金での投資が推奨されます。

興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

5000万円運用時の注意点

5,000万円という大きな資産を運用する際は、しっかりとリスクを理解した上で取り組む必要があります。

適切な判断を誤れば、数百万〜数千万円単位の損失につながる可能性があるためです。

ここでは、5,000万円を運用する際に必ず押さえておくべき4つの注意点について詳しく解説します。

元本割れのリスクを理解する

世界経済は資産運用シミュレーションと違い、一定の割合で成長し続けているわけではありません。

情勢によっては投資直後に元本割れするリスクがあることを理解しておきましょう。

たとえば、5,000万円を投資した場合、市場が10%下落すると資産が4,500万円に減少します。

15%下落すれば750万円、20%下落すれば1,000万円もの損失です。

このような状況でも慌てずに保有を続けられるかどうかが、運用成功の鍵といえます。

損失が出ても生活に支障をきたさない範囲で投資を行い、長期的な視点で資産を育てる姿勢を持ちましょう。

低リスクな安全投資商品をお探しの方は、下記の記事も参考にしてください。

高利回りには高リスクが伴う

「年利15%保証」「必ず儲かる」といった高すぎる利回りを謳う商品には注意が必要です。

投資の世界では、リスクとリターンは表裏一体の関係にあります。

一般的に年利5〜7%程度が現実的な目標とされる中、それを大きく上回る利回りを提示する商品は、相応の高リスクを抱えている可能性が高いでしょう。

たとえば、レバレッジをかけた商品や新興国の高リスク債券などは、高利回りが期待できる一方で、元本を大きく毀損するリスクもあります。

また、過去の実績として高い利回りを示していても、将来も同じパフォーマンスを維持できる保証はありません。

5,000万円という大きな資産だからこそ、欲を出しすぎず現実的な利回り目標を設定することが大切です。

詐欺的な投資話に注意

5,000万円以上の資産を持つ人は、詐欺のターゲットになりやすいため警戒が必要です。

大きな資産を狙う詐欺師は、巧妙な手口で近づいてきます。

特に以下のような甘い言葉を使った勧誘には十分注意してください。

- 元本保証で年利15%以上

- 絶対に儲かる投資案件

- 今だけ限定の特別な投資機会

- 〇〇さんだけに紹介する

- すぐに決断しないとチャンスを逃す

このような言葉で勧誘してくる投資話は、ほぼ詐欺と考えて間違いありません。

投資を検討する際は、必ず金融庁のWebサイトで業者の登録状況を確認しましょう。

また、親しい知人や家族から紹介された投資話でも、安易に信用せず自分で調べることが重要です。

大切な資産を守るためにも、少しでも怪しいと感じたら断る勇気を持ちましょう。

もし、情報の透明性を最優先にした誠実な相談先をお探しなら、ハイクアインターナショナルを検討してみてください。

運用スキームの開示はもちろん、リスクを含めた客観的なデータ提供を徹底しており、納得感のある着実な資産形成をサポートしてくれます。

税金や手数料も考慮に入れる

運用益には約20%の税金がかかることを忘れてはいけません。

また、各種手数料も実質的なリターンに大きく影響します。

5,000万円を年利5%で運用した場合、税金や手数料を差し引くと実質リターンは以下の通りです。

| 項目 | 金額 |

|---|---|

| 運用元本 | 5,000万円 |

| 運用益(年利5%) | 250万円 |

| 税金(約20%) | ▲50万円 |

| 信託報酬(年1%) | ▲50万円 |

| 実質利益 | 約150万円 |

| 実質利回り | 約3% |

表面利回り5%でも、税金と手数料を差し引くと実質リターンは3%程度まで下がります。

信託報酬1%の商品で運用すれば、10年間で500万円もの手数料を支払うことになる計算です。

運用商品を選ぶ際は、表面的な利回りだけでなく、税金や手数料を差し引いた実質リターンを必ず確認してください。

長期的に見れば、わずかな手数料の差が将来の資産額に大きな影響を与えることがわかります。

このコスト課題を根本から解決するのが、管理報酬・成功報酬ともに無料を掲げるハイクアインターナショナルです。

他社なら数百万〜数千万円消えてしまう手数料をすべて運用資産に残せるため、資産形成の効率が向上します。

まとめ

5,000万円を運用する際は、目的を明確にし、自分のリスク許容度を正しく理解することが重要です。

預金だけでは実質的な資産価値が目減りするリスクがあるため、適切な運用が欠かせません。

ただし、元本割れのリスクや詐欺的な投資話には注意し、税金・手数料の影響も考慮してください。

分散投資と生活防衛資金の確保を前提に、長期的な視点で運用しましょう。

投資信託や株式投資といった基本的な運用方法に加え、5,000万円あれば、ヘッジファンドやプライベートデットファンドといったオルタナティブ投資も選択肢に入ります。

プロに運用を任せながらリスクを抑えつつ年利10%以上を狙いたい方は、まずは資料請求や無料面談を検討してみてはいかがでしょうか。