貯金が5000万円を超えたら、大きな達成感とともに「この資産をどう守り抜くか」という新たな課題に直面します。

現状のまま銀行に預け続けるだけでは、インフレによる価値の目減りやペイオフのリスクを避けられませんが、5000万円というまとまった資産を賢く運用すれば、将来への不安を解消し大きな精神的余裕を手に入れることが可能です。

今回は、準富裕層から富裕層へとステップアップするために知っておくべき資産運用術と、リスクを抑えつつ安定したリターンを狙うための注意点を詳しく解説します。

さらに、預金よりも遥かに効率よく資産を増やせる可能性を秘めた、今注目の運用先(年利12〜17%)も併せてご紹介します。

貯金が5000万円を超えたら資産運用すべき理由

「5000万円あったら資産運用は必要ないのではないか?」

もちろん大切な5000万円を投資に充てるのは、リスクがあり可能ならば避けたいと思うかもしれません。

5000万円を資産運用する理由を明確にすると、投資への関心や意欲が高まるでしょう。

貯金が5000万円を超えたら資産運用すべき理由について、それぞれ詳しく見ていきましょう。

老後の必要な資金の確保

老後2000万円問題として話題になったように、老後の必要な資金を補うためには、貯金額が2000万円は必要であることが政府により発表されました。

5000万円ある人は、「貯金2000万円なら余裕じゃん」と思ったのではないでしょうか?

老後2000万円問題は、生きていくために最低限必要な資金です。

つまり老後に孫と食事を楽しむことや、万が一のケガや入院費は含まれていません。

また厚生労働省によると、2023年の4月から年金の受領額が0.4%減額すると発表されました。

年金の受領額は年々減少傾向にあり、今後も減少されることが予想されます。

年金の受領額が減少することにより、老後に必要な貯金額は2000万円より増えていくでしょう。

インフレで預金の価値が目減りする

インフレとは、モノの値段が上がりお金の価値が下がることを言います。

例えば100円で買えていたリンゴが、インフレの影響を受けると120円出さないと買えなくなるということです。

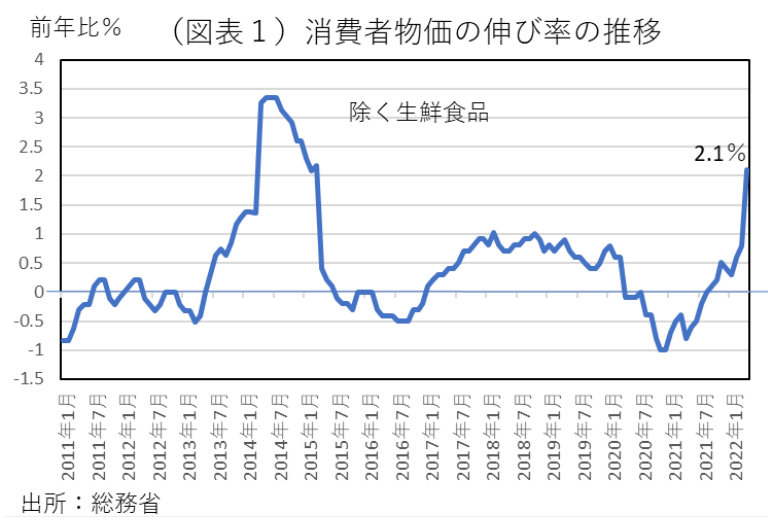

以下の図を見ても分かるように、インフレ率は2022年1月時点で2%を超えました。

インフレ率が2%を超えたのは、消費税引き上げの影響を受けた2014年を除けば、1992年の30年ぶりだといいます。

貯金5000万円ある人もインフレの影響を受けると、5000万円の価値が4000万円ほどしかなくなってしまうかもしれません。

老後の必要な資産を確保するためにも、資産運用は必要といえるでしょう。

富裕層になれる

貯金5000万円ある人は、準富裕層と呼ばれています。

準富裕層は全体の6%しかおらず、すでに貴重な存在です。

更に貯金額を1億円まで増やせると、「富裕層」になれます。

貯金額1億円(富裕層)は、全体の2.5%しかいません。

準富裕層から富裕層になると、更に貴重な存在になれるでしょう。

実は貯金額が多ければ多いほど、資産運用には有利で短期間で資産を増やすことが可能になります。

銀行預金はリスクがある

5000万円を資産運用に回した方が良い理由は、銀行貯金のリスクがあるからです。

皆さんは、ペイオフという制度を知っていますか?

ペイオフとは万が一、銀行が倒産しても1000万円以下とその利子が保証される制度です。

つまり銀行に5000万円預けていて、銀行が倒産してしまった場合は、4000万円を損をすることになります。

しかし銀行が倒産するなんて、ありえないと思っている人もいるでしょう。

最近では、アメリカの大手銀行が倒産してしまいましたね。

銀行に預けていても絶対に大丈夫ということはありません。

また銀行の金利は0.001%です。

銀行に預けていて利子でお金が増やせていた50年前とは違い、利子ではお金が増やせなくなりました。

つまり5000万円は資産運用を行い積極的にお金を増やしていく方が、リスク管理になるというわけです。

精神的な余裕が増す

5000万円を適切に運用し、さらに資産が安定的に増えていけば、老後や不意の出費に対する漠然とした心配が和らぎます。

これにより、心にゆとりが生まれ、日々の生活をより豊かに楽しめるようになります。

資産運用で精神的な余裕が増すのは、将来の不安が軽減されるからです。

また、資産が成長していくことは、単に金銭的な安心感だけでなく、自己肯定感の向上にもつながります。

お金のために働くというプレッシャーから解放され、本当にやりたいことや趣味、社会貢献など、より充実した時間の使い方が可能になります。

お金に縛られず、自由に選択できる人生は、精神的な満足度を大きく高めてくれるでしょう。

これらの理由から資産運用は不可欠です。

リスクを抑えつつ専門的な運用を求めるなら、ヘッジファンドがおすすめです。

貯金5000万円超え世帯の割合

貯金が5000万円を超えることは、多くの人にとって一つの目標であり、達成すれば大きな安心につながります。

しかし、日本全体で見ると、この金額を貯蓄している世帯はごくわずかです。

ここでは、貯金5000万円がどのくらいの割合を占めるのか、またどのような属性の人々がこの水準に達しているのかを、データをもとに詳しく解説していきます。

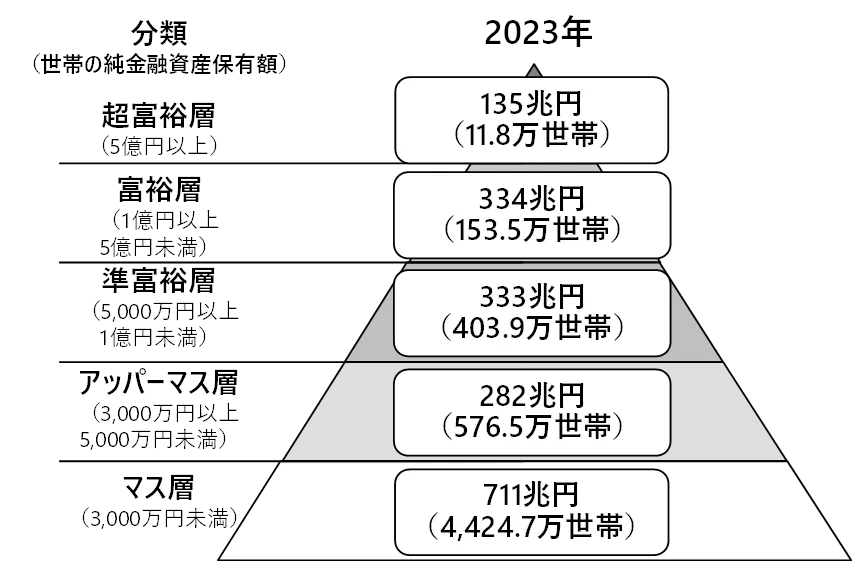

貯金5000万円超えたら「準富裕層」

実は、貯蓄額が5000万円を超えると、金融業界では「準富裕層」と定義されます。

これは、野村総合研究所が提唱している、純金融資産額(預貯金、株式、債券、投資信託などから負債を引いた額)による分類です。

この準富裕層に属するのは、日本全体の世帯のうち、およそ6%とされており、非常に希少な存在と言えます。

資産が1億円以上になると「富裕層」となり、さらにその割合は減少します。

貯金5000万円以上世帯はごく僅か

5000万円以上の資産を保有する世帯は、日本全体から見るとごく一部であり、多くの場合は高齢者層に集中していると推測されます。

金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」によると、二人以上世帯の金融資産の平均が1,374万円、中央値が350万円であり、単身世帯では平均が989万円、中央値が100万円です。

これらのデータから、5000万円という資産額が日本の平均的な世帯にとって、いかに突出したものであるかがわかります。

貯金5000万円で何年暮らせる?

5000万円があれば、何年暮らせるのかをシミュレーションをしてみました。

総務省統計局によると、夫婦2人暮らしの1年間の生活費は、300万円と言われています。

貯金5000万円を切り崩して生活した場合

貯金が5000万円ある方が毎年300万円の生活費をただ払っていくと下記のようになります。

| 貯金 | 時間(年) |

|---|---|

| ¥50,000,000 | 1 |

| ¥47,000,000 | 2 |

| ¥44,000,000 | 3 |

| ¥41,000,000 | 4 |

| ¥38,000,000 | 5 |

| ¥35,000,000 | 6 |

| ¥32,000,000 | 7 |

| ¥29,000,000 | 8 |

| ¥26,000,000 | 9 |

| ¥23,000,000 | 10 |

| ¥20,000,000 | 11 |

| ¥17,000,000 | 12 |

| ¥14,000,000 | 13 |

| ¥11,000,000 | 14 |

| ¥8,000,000 | 15 |

| ¥5,000,000 | 16 |

| ¥2,000,000 | 17 |

| -¥1,000,000 | 18 |

上記の図を見てもわかるように、仕事をせずに5000万円を使い続けた場合は、どんどん資金が減っていくことがわかります。

18年も使い続けたら、5000万円あった貯金も底をついてしまいますね。

年利4%で資産運用しながら配当生活はできるか?

次に、5000万円を資産運用した場合のシミュレーションを見ていきましょう。

貯金が5000万円あれば、年利4%で資産運用しながら配当生活はできるのでしょうか?

| 投資金 | 時間 (年) | 金利率 | 利回り (年) | 利回り (月) |

|---|---|---|---|---|

| ¥50,000,000 | 1 | 4% | ¥2,000,000 | ¥166,667 |

| ¥52,000,000 | 2 | 4% | ¥2,080,000 | ¥173,333 |

| ¥54,080,000 | 3 | 4% | ¥2,163,200 | ¥180,267 |

| ¥56,243,200 | 4 | 4% | ¥2,249,728 | ¥187,477 |

| ¥58,492,928 | 5 | 4% | ¥2,339,717 | ¥194,976 |

| ¥60,832,645 | 6 | 4% | ¥2,433,306 | ¥202,775 |

| ¥63,265,951 | 7 | 4% | ¥2,530,638 | ¥210,887 |

| ¥68,428,453 | 8 | 4% | ¥2,631,864 | ¥219,322 |

| ¥71,165,591 | 9 | 4% | ¥2,737,138 | ¥228,095 |

| ¥74,012,214 | 10 | 4% | ¥2,846,624 | ¥237,219 |

| ¥76,972,703 | 11 | 4% | ¥2,960,489 | ¥246,707 |

| ¥76,972,703 | 12 | 4% | ¥3,078,908 | ¥256,576 |

| ¥80,051,611 | 13 | 4% | ¥3,202,064 | ¥266,839 |

| ¥83,253,675 | 14 | 4% | ¥3,330,147 | ¥277,512 |

| ¥86,583,822 | 15 | 4% | ¥3,463,353 | ¥288,613 |

| ¥90,047,175 | 16 | 4% | ¥3,601,887 | ¥300,157 |

| ¥93,649,062 | 17 | 4% | ¥3,745,962 | ¥312,164 |

| ¥97,395,025 | 18 | 4% | ¥3,895,801 | ¥324,650 |

5000万円を資産運用し始めて11年目には、1年間で約290万円ほど増やせます。

また、12年後には資産運用で増えた資金(300万円)だけを切り崩しながら配当生活ができそうです。

資産運用は資産を効率的に増やしていくためにも、積極的に行っていきたいですね。

このようなシミュレーションはあくまで目安です。

より高い利回りを安定的に目指すなら、ヘッジファンドがおすすめです。

ヘッジファンドは、市場が下落しても利益を追求する多様な運用手法で、年利10%以上を狙える可能性があります。

利回り4%以上の高いおすすめの投資商品や運用方法については、下記の記事も参考にしてください。

貯金5000万円を超えたらおすすめの投資方法は2種類

5000万円を資産運用する方法は、大きく分けて2種類あります。

資産運用を自力で行う場合と、投資のプロに資産運用を任せる場合です。

上記の資産運用方法には、それぞれメリットとデメリットがあります。

以下では、自力で行う場合とプロに任せる場合の特徴をそれぞれ見ていきましょう。

自力で資産運用する場合

自力で資産運用を行う例としては、株式投資や不動産投資などが挙げられます。

自力で投資を行うメリットとしては、手数料などは一切必要ないため低コストで資産運用ができます。

投資かかる手数料は、毎年数%だとしても大きな出費になってしまうでしょう。

自力で行うことで、コストが抑えられれば最終的に大きな利益になります。

プロに資産運用を任せる場合

プロに資産運用を任せる場合は、手数料がかかりますが資産運用を完全に任せることができます。

つまり資産運用にかかる時間が省けるというわけです。

更にプロに資産運用を任せると、個人では達成は購入できない投資商品も運用してくれるため高い利回りが期待できます。

プロに資産運用を任せる時の資産運用は、手数料以上に利益を出してくれるかも知れません。

自力で資産運用を行うかプロに資産運用を行うかは、自分の投資経験や目指したい投資目標に併せて選ぶとよいでしょう。

専門家への一任を検討するなら、特にヘッジファンドがおすすめです。

市場の変動に関わらず利益を追求する独自の運用手法は、手数料以上のリターンを期待できます。

貯金5000万円を年利4%以上で資産運用する方法

ここからは、貯金5000万円を年利4%以上で資産運用する方法を紹介していきます。

年利4%は、老後の生活費として資産を切り崩しながら生活する場合に、資産を維持できる一つの目安となります。

以下の投資方法は、年利4%以上を目指すことが可能です。

自力で行える投資とプロに資産運用を任せる投資方法を紹介していますので、自分に合う投資方法を見つけてみてください。

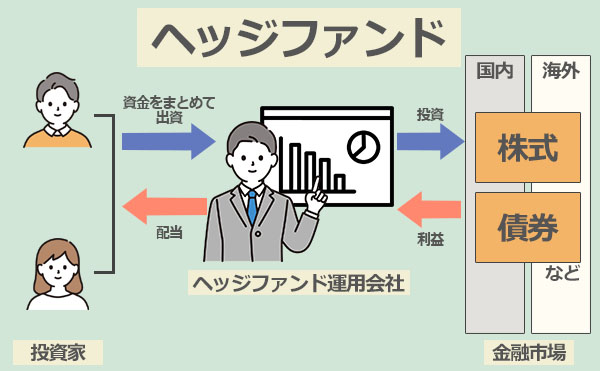

ヘッジファンド

ヘッジファンドは、資産運用をプロに任せることができ、投資家がヘッジファンドの運用に多くの時間を費やす必要がありません。

ヘッジファンドは、ヘッジファンド専用の優秀なファンドマネージャー(資産運用をする人)によって資産運用が行われるため高利回りを目指せます。

またヘッジファンドの「ヘッジ」は英語で回避という意味をもつ。

つまりヘッジファンドはリスク管理も行われています。

ヘッジファンドのリスク管理は、個人の投資は購入することが難しい商品に分散投資することによってリスク回避が可能です。

ヘッジファンドは、投資金が1000万円からと高く設定されていますが、その分高い利回りが期待することが可能です。

退職金受領者など資金に余裕がある人が行うと効率的に資金を増やしていくことができるでしょう。

5000万円のまとまった資金がある方がヘッジファンドを検討する際は、運用実績や特徴を比較検討することが重要です。

おすすめのヘッジファンドはこちらの記事で紹介しています。

ここでは、特におすすめのヘッジファンド、ハイクアインターナショナルを紹介します。

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM(ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクア・インターナショナルは、ベトナム企業「SAKUKO Vietnam co ltd」への事業融資という新しい投資モデルで、年利12%固定のリターンを実現しています。

すでにベトナムで35店舗以上を展開するSAKUKO Storeなどを運営する企業への融資を行うことによってリターンを得られます。

透明性が高く確実性の高い資産運用が可能なのです。

最低投資額は500万円から、1月・4月・7月・10月の年4回分配金を受け取れるため、計画的な資産形成が可能です。

ベトナムが一人当たりGDP4000ドルを超え「人口構成の黄金期」に入った今、新興国への分散投資としても魅力的な選択肢となっています。

興味のある方は公式サイトから資料請求をして、運用実績や投資方針を確認することをおすすめします。

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

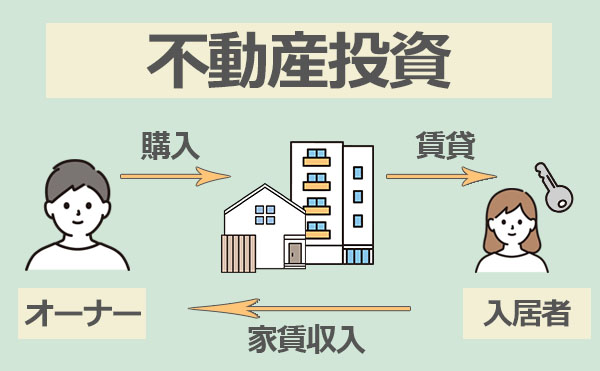

不動産投資

不動産投資は、不動産を購入して第三者に不動産を貸し出すことで、定期的に家賃収入を得ます。

不動産投資は、不動産が安い時に購入して、高くなった時点で売り払い差額を利益にすることもできます。

不動産投資のメリットとして、生命保険代わりになるということです。

投資家は、不動産ローンを利用する場合に団体生命保険に加入を勧められます。

つまり、不動産運用中に投資家が万が一のことがあっても保険が適用されるということです。

しかし不動産投資は、不動産探しから購入・運用までを自力で行う必要があるため不動産投資の経験や知識が必要でしょう。

もっと手軽に始めたい場合は、不動産投資信託(REIT)という方法もあります。

REITなら、少額から複数の不動産に分散投資ができ、専門家が運用してくれるため、初心者にもおすすめです。

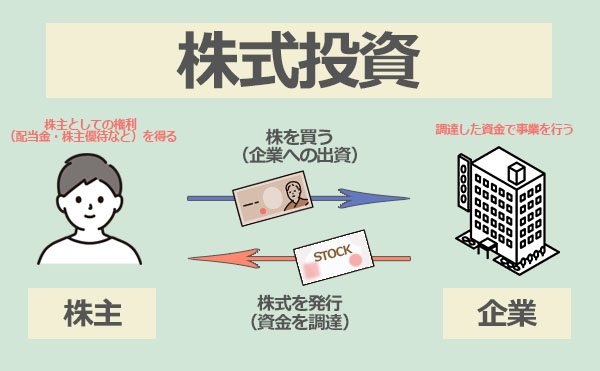

株式投資

株式投資は、投資といったら株式投資を思い浮かべる人もいるのではないでしょうか?

株式投資は、会社が必要なお金を借りるために発見した株券を投資家が購入して運用するものです。

株式投資は、株券が安い時に購入し高い時に売り払い利益を得ます。

また株式投資は、株を購入すると株主となる。

株主は、会社から定期的にお金をもらったり、投資した会社から特典をもらったりします。

株式投資も不動産投資と同じように、購入や売り払う判断は自分で行わなければなりません。

株式投資は、リスクが高く、株式投資の知識が必要なため中級者向けの投資といえるでしょう。

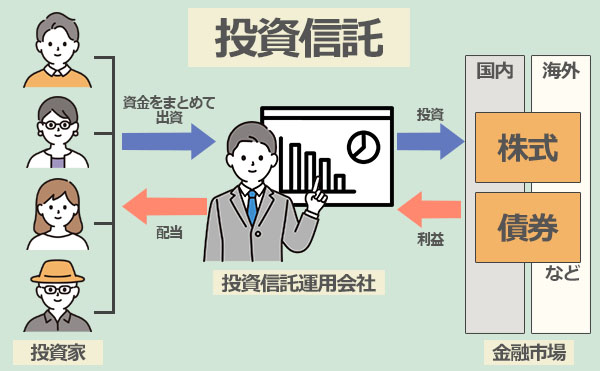

投資信託

投資信託は、ヘッジファンドと同様にファンドマネージャーが資産運用を代わりに行ってくれます。

また投資信託は1万円から資産運用ができ、投資初心者でも始めやすい投資といえるでしょう。

投資信託は、1つのファンド(商品)投資をするとファンドマネージャーが世界中へ分散投資を行ってくれます。

投資信託は、分散投資をすることで簡単にリスク管理ができるというわけです。

投資信託は、どの投資信託で資産運用を行うかによって手数料に差があるため商品を選ぶ際は、注意しなければいけません。

投資信託の利回りは、ヘッジファンドと比べると低いですが、利回り4%程は狙っていけます。

投資信託の銘柄はたくさんあるので、どこに投資すればよいか迷う方もいるでしょう。

下記記事では、数ある投資信託の中から、一番儲かるおすすめの銘柄をランキング形式で紹介しています。

ソーシャルレンディング

ソーシャルレンディングは、インターネットを通じて個人や企業に資金を貸し付け、利息を得る仕組みです。

年利4%を超える案件も多く、少額から投資できるため、手軽に始められるのが魅力です。

運営会社がファンドを組成し、投資家はそこに参加する形で、投資先の審査や管理は専門家が行います。

ただし、匿名性が高く、投資先の情報が限定的な場合があるため、運用会社の信頼性や過去の実績を十分に確認することが重要です。

また、貸付先のデフォルト(債務不履行)リスクがあり、元本割れの可能性も考慮する必要があります。

プライベートバンク

プライベートバンクは、富裕層向けの総合的な資産管理サービスです。

個々の資産状況やリスク許容度に合わせて、専任の担当者が株式、債券、不動産、未公開株など、多岐にわたる運用商品を組み合わせたポートフォリオを提案します。

- オーダーメイドの運用:個別の資産状況に基づき、最適な運用戦略を構築します

- 多様なサービス:資産運用だけでなく、相続や税金対策など幅広いサポートが受けられます

- 専任担当制:経験豊富な専門家がつき、長期的な視点で資産管理をサポートします

年利4%以上の運用を目指すことも可能ですが、これはあくまで目標であり、市場動向によっては変動します。

また、サービスは多岐にわたり、相続や事業承継の相談もできるため、包括的なサポートを求める方に向いています。

しかし、最低預入資産額が数千万円から1億円以上と高額であり、手数料も高めに設定されています。

プライベートバンクと同様に、一任運用サービスに「ファンドラップ」があります。

その評判や運用実績について、こちらの記事で詳しく解説しています。

国内・海外債券

債券は、国や企業に資金を貸し付けることで利息を得る金融商品です。

株式に比べて価格変動リスクが低く、比較的安定した運用が期待できます。

特に海外債券は、発行国の経済状況や金利水準によって年利4%以上を目指せるものもあります。

5000万円というまとまった資金があれば、複数の債券に分散投資することでリスクを抑えつつ、安定したリターンを狙うことができます。

ただし、海外債券の場合は為替変動リスクがあり、円高に振れた場合は受取利息や元本が目減りする可能性がある点に注意が必要です。

国内・海外の債券について、個人投資家でも投資できる社債の利回りや選び方について、こちらの記事で詳しく解説しています。

国債に興味を持たれた人は、下記記事にて個人向け国債で1000万円運用した場合の受取利息シミュレーションを紹介しています。ぜひご覧ください。

貯金5000万円を資産運用するときの注意点

5000万円を資産運用するとき、失敗をしたくないと思うのは当然のことです。

資産運用を行うときの注意点を頭に入れておけば、失敗する確率も減らしていけるでしょう。

今回は、リスク管理の基本の2点を紹介していきます。

資産運用の目的を決める

5,000万円というまとまった資金を運用する際は、まず「いつまでに」「いくらまで増やすか」といった具体的な目標を設定することが重要です。

これにより、目標達成に求められるリターン(運用利回り)が明確になり、リスク許容度に見合った適切な投資先を選ぶ基準が定まります。

例えば、老後の生活費として安定的な収入を求めるのか、将来の大きな出費に備えて元本を重視するのかで、選ぶ商品は大きく異なります。

目的が曖昧なままでは、相場の変動に一喜一憂し、最適な判断ができなくなるリスクがあります。

長期目線で投資を行う

資産運用では、短期的な市場の上下に一喜一憂せず、長期的な視点を持つことが成功の鍵です。

金融庁の調査では、投資期間が20年を超えると、年率のリターンがプラスになる確率が非常に高くなることが示されています。

例えば、投資信託のデータを見ると、運用期間が長くなるほど、年間の平均収益率のブレが小さくなる傾向が確認できます。

5000万円の運用でも同様で、短期的な価格変動を気にせず、複利効果を最大限に活かすことで、安定的な資産増加を目指せます。

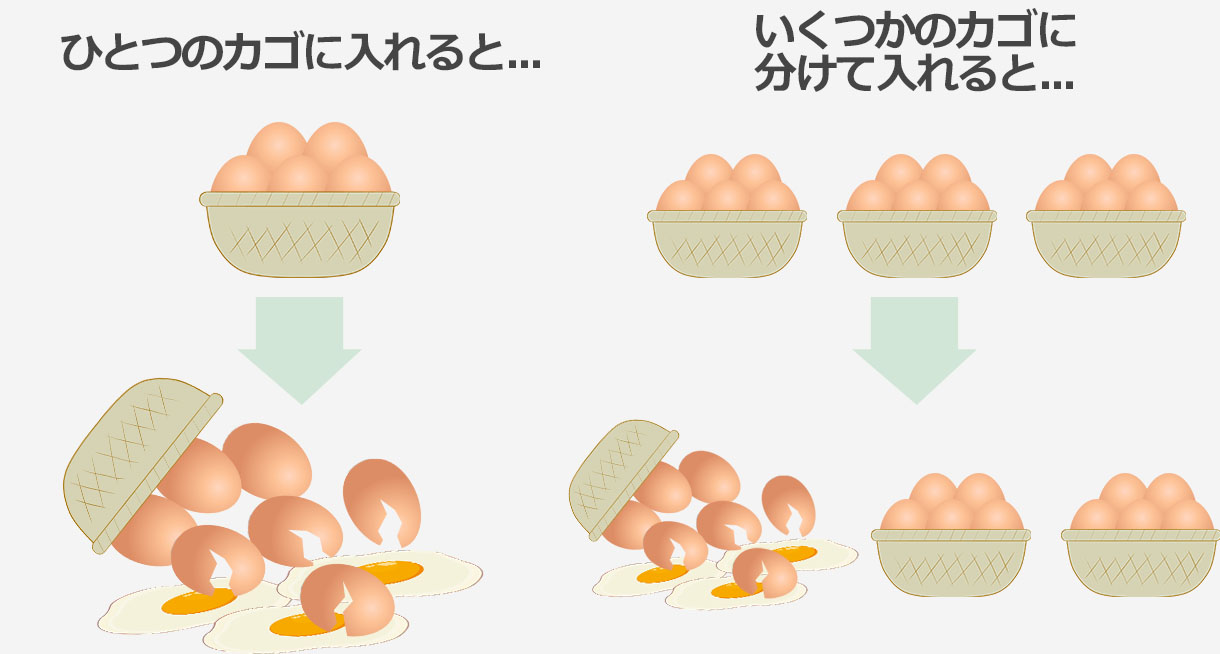

分散投資を心がける

分散投資は、投資のリスク管理の基本といえます。

投資の名言にも「1つのかごに全ての卵を盛るな」という分散投資をすすめる言葉があるほどです。

5000万円をすべで同じ投資をしてしまい、損失を出てしまったら大切に貯めた5000万円を一気に失ってしまうことになります。

投資を行う際は分散投資を行い、損失がでても他の投資でカバーできるようにしておきましょう。

また5000万円を全て投資に充てるにではなく、現金を残しておくことも重要です。

5000万円を資産運用する前は、資金を分けておきましょう。

より高度な分散投資を目指すなら、ヘッジファンドがおすすめです。

株式や債券市場の変動に左右されにくい運用手法は、ポートフォリオのリスクを低減し、安定した高いリターンを期待できます。

他にも、より高度なリスク管理を目指すなら、株式や債券以外にも投資対象を広げる「オルタナティブ投資」も有効です。

その種類やリスクはこちらの記事で解説しています。

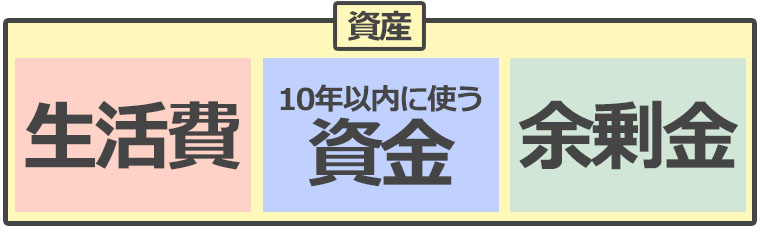

余剰金で資産運用を行う

資産を分ける時には、生活費・10年以内に使う資金・余剰金に分けます。

投資を行う際は、余剰金で行いましょう。

投資を余剰金以外で行ってしまうと、生活に必要な資金が足りなくなってしまい精神的にも余裕がなくなってしまいます。

また自分の投資ができる資金を把握していないと、損失した時に冷静な対処ができない可能性もあるでしょう。

投資を行う前は、自分の資金をしっかりと分散しておくことが大切です。

(番外編)5000万円を1億円にするシミュレーション

5000万円を2倍の1億円にする方法を見ていきましょう。

年利4%で5000万円を資産運用に充てた場合約17年後には、富裕層になれます。

例えば退職金受領した60歳から資産運用を始めると、77歳には富裕層の仲間入りです。

資産運用を行っていると、子供や孫に十分な資産を残すことが可能ですね。

また資産運用を退職前から始めていれば、もっと早く達成できるでしょう。

貯金が5000万円を超えたら知っておくべき税金の知識

5000万円という資産を築くことは、老後の生活を豊かにするための大きな一歩です。

しかし、資産が増えるにつれて、税金の知識が不可欠になります。

運用で得た利益や、将来の相続、家族への贈与など、様々な場面で税金が発生する可能性があります。

ここでは、5000万円という資産を持つ方が知っておくべき、税金に関する重要なポイントを解説します。

貯金5000万円の資金運用益にかかる税金

5000万円を株式や投資信託などで運用して得た利益(運用益)には、基本的に20.315%の税金がかかります。

これは、所得税(15%)と住民税(5%)、そして復興特別所得税(0.315%)を合計したものです。

例えば、年間100万円の利益が出た場合、約20万3,150円が税金として差し引かれます。

ただし、NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)のような非課税制度を利用すれば、この税金がかからずに運用益を全額受け取ることができます。

非課税制度の活用は、手元に残る利益を最大化する上で非常に重要です。

相続税が発生する可能性あり

資産が5000万円を超えると、相続税の発生も視野に入れる必要があります。

相続税には、被相続人の財産から控除できる「基礎控除」が設けられています。

3,000万円+600万円×法定相続人の数

例えば、法定相続人が配偶者と子ども2人の合計3人の場合、基礎控除額は4,800万円(3,000万円+600万円×3人)です。

この控除額を上回る資産額に対して相続税が課されます。

5000万円の資産では、法定相続人の人数によっては基礎控除を超えるため、相続税が発生する可能性が高まります。

贈与税の基礎知識について理解しておく

5000万円の資産を将来の子どもや孫に渡す場合、贈与税についても理解が必要です。

贈与税には、年間110万円までの「暦年贈与」の非課税枠が設けられています。

この枠内であれば、贈与税はかかりません。

例えば、毎年110万円ずつ10年間贈与すれば、合計1,100万円を無税で渡すことが可能です。

しかし、一度に多額を贈与すると高い税率が適用されるため、計画的に贈与を進めることが重要です。

また、「相続時精算課税制度」など、目的や状況に応じた様々な制度があるため、専門家に相談して最適な方法を選ぶのが良いでしょう。

まとめ:貯金5000万円を超えたら資産運用すべき

今回は、5000万円の資産運用について見てきました。

5000万円を銀行に預けていても、損失のリスクがあるので、積極的に資産運用を行っていくとよいでしょう。

5000万円を資産運用に充てる際は、資産運用を自力で行えるのか?

プロに任せた方が利益が得られるのか?の判断が必要になります。

上記の投資方法を参考に自分に合った投資方法で資産運用を行いましょう。

貯金5000万円超えて、プロへの一任を考えているなら、ヘッジファンドも有力な選択肢です。

銀行預金のリスクを回避しつつ、市場の変動に左右されずに収益を追求するその運用手法は、5000万円の資産をさらに増やす有効な手段となります。