金融資産2億円でFIREできるか気になっていても、実際の富裕層の割合や早期リタイアの運用方法がわからず悩んでいる人は少なくありません。

40歳や60歳の節目で2億円の金融資産を築けていて、低リスク高利回りの分散投資を上手に活用すれば早期リタイアは現実的な選択肢です。

今回は、金融資産2億円超の富裕層の割合と、資産運用有り無しの生活シミュレーション、FIREを実現する早期リタイア戦略を詳しく解説します。

資産2億円超の富裕層の割合は何%?

資産2億円を持つ人は日本にどれくらいいるのでしょうか。

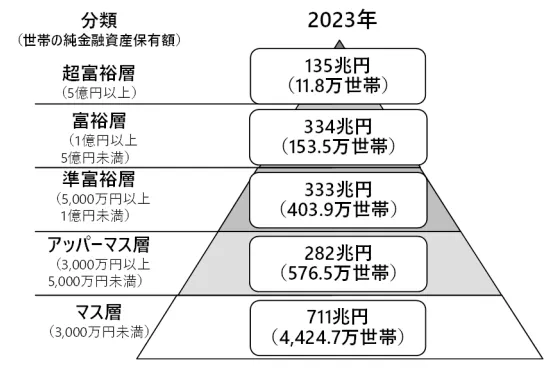

野村総合研究所が2025年2月に発表した最新調査によると、2023年時点で純金融資産1億円以上を保有する世帯は約165.3万世帯でした。

これは日本の全世帯の約3%に相当します。

つまり、およそ33世帯に1世帯が1億円以上の金融資産を持っているということになります。

| 資産階層 | 世帯数 | 全体に占める 割合 | 年代別の特徴 |

|---|---|---|---|

| 1億円以上〜5億円未満 (富裕層) | 153.5万世帯 | 約2.8% | 60歳代以上が大部分 |

| 5億円以上 (超富裕層) | 11.8万世帯 | 約0.2% | 70歳代以上が中心 |

| 2億円以上推定 | 約50万世帯 | 約1.0% | 40歳代は0.1%程度 |

資産2億円以上に限定すると、全体の約1%程度と考えられます。

特に注目すべきは年代別の分布で、60歳以上の世帯が金融資産2億円以上の大部分を占めており、40歳代で達成する方は極めて稀な存在といえるでしょう。

なお、このデータは純金融資産(負債を差し引いた金融資産)ベースです。

不動産などの実物資産を含めれば、2億円以上の資産保有者はもう少し多くなるでしょう。

60代以上が多い中、早期リタイアを目指すには安定した運用が不可欠です。

2億円の資産寿命を延ばしたい方や、FIREを目指したい方は、後述する「2億円運用でヘッジファンドを選ぶべき理由」をご覧ください。

資産2億円の寿命を検証:運用なしの場合は何年暮らせる?

資産2億円があれば、運用せずにただ取り崩していくだけでも何年暮らせるのか気になりますよね。

実際の生活年数は、月々の支出額によって大きく変わってきます。

ここでは具体的なシミュレーションを通じて、リタイア可能かどうかを検証していきましょう。

支出額別で見る2億円での生活年数シミュレーション

月間支出額によって、2億円がどのくらい持つのか計算してみました。

| 月間 支出額 | 年間 支出額 | 通常時の 年数 | インフレ 年2%時 |

|---|---|---|---|

| 10万円 | 120万円 | 約166年 | 約83年 |

| 20万円 | 240万円 | 約83年 | 約55年 |

| 30万円 | 360万円 | 約55年 | 約35年 |

| 40万円 | 480万円 | 約41年 | 約28年 |

| 50万円 | 600万円 | 約33年 | 約25年 |

| 60万円 | 720万円 | 約27年 | 約21年 |

| 70万円 | 840万円 | 約23年 | 約19年 |

| 80万円 | 960万円 | 約20年 | 約17年 |

| 90万円 | 1,080万円 | 約18年 | 約15年 |

| 100万円 | 1,200万円 | 約16年 | 約14年 |

この表を見ると、月50万円の生活費なら通常時で約33年、年2%のインフレを考慮しても約25年は暮らせることが分かります。

ただし、長期的なインフレを考慮すると、実際に何年暮らせるかは変わってくる可能性があるため、余裕を持った資金計画が重要です。

ちなみに総務省の家計調査によると、無職世帯の平均支出は単身で約16万円、2人世帯で約25万円程度となっています。

ただし、これらの数字は標準的な生活を前提としたものです。

都市部での生活や、旅行・趣味などにお金をかけたい場合は、もっと支出が増える可能性があります。

また、インフレや医療費の増加、想定外の出費は考慮していません。

実際の計画では、これらのリスクも見込んでおく必要があります。

インフレや想定外の出費に対応し、資産寿命を延ばすには運用が必須です。

市場に左右されず年利10%以上の安定リターンを目指すヘッジファンドなら、このシミュレーションの不安を解消できます。

資産2億円での早期リタイアは実現可能か

早期リタイアを考えている人にとって、資産2億円があれば実現できるのか気になるところです。

結論から言うと、独身なら十分可能ですが、家族がいる場合は慎重な検討が必要になります。

以下の条件で、リタイア後に必要な資金をシミュレーションしてみました。

- 夫婦2人世帯:現役時代は月45万円、老後は月30万円の支出

- 単身世帯:現役時代は月30万円、老後は月20万円の支出

- 65歳から年金受給開始(夫婦は月22万円、単身は月18万円)

| リタイア 年齢 | 単身世帯の必要資金 | 夫婦2人世帯の必要資金 | ||

|---|---|---|---|---|

| 85歳まで | 100歳まで | 85歳まで | 100歳まで | |

| 40歳 | 9,480万円 | 9,840万円 | 1億5,420万円 | 1億6,860万円 |

| 45歳 | 7,680万円 | 8,040万円 | 1億2,720万円 | 1億4,160万円 |

| 50歳 | 5,880万円 | 6,240万円 | 1億20万円 | 1億1,460万円 |

| 55歳 | 4,080万円 | 4,440万円 | 7,320万円 | 8,760万円 |

| 60歳 | 4,080万円 | 4,440万円 | 4,620万円 | 6,060万円 |

単身者なら、どの年齢でリタイアしても資産2億円で十分暮らしていけることが分かります。

一方、夫婦2人世帯では40代でのリタイアはかなり厳しく、50代でも余裕があるとは言えません。

さらに、子どもの教育費や住宅ローンなどがある場合は、もっと資金が必要になるでしょう。

年金受給額が平均より少ない人も、追加の資金を準備しておくべきです。

このように、資産2億円でのリタイアは可能ですが、家族構成や生活スタイルによって実現可能な年齢が大きく変わってきます。

資産運用で変わる2億円の可能性:利回り別生活年数シミュレーション

ここまでは運用なしのケースを見てきましたが、実際には資産運用することで大きく状況が変わってきます。

2億円という大きな元本があれば、運用次第では元本を減らさずに利益だけで生活することも夢ではありません。

2億円の貯金で利息生活は成り立つか

まず銀行預金の利息だけで生活できるのか見てみましょう。

現在の定期預金金利は、メガバンクで年0.275%程度、ネット銀行でも高くて年1.05%ほどです。

| 預け先 | 年利 | 年間利息 (税引前) | 年間利息 (税引後) | 月額換算 |

|---|---|---|---|---|

| メガバンク | 0.275% | 55万円 | 約44万円 | 約3.6万円 |

| ネット銀行 | 1.05% | 210万円 | 約167万円 | 約14万円 |

税引き後の利息を見ると、メガバンクでは月3.6万円、ネット銀行でも月14万円程度にしかなりません。

残念ながら、銀行預金の利息だけでは生活費をまかなうのは困難というのが現実です。

やはり、もっと積極的な資産運用を考える必要がありそうですね。

銀行預金では利息生活は厳しいため、市場変動に左右されず年利10%以上の安定高利回りを目指せるヘッジファンドが、2億円の資産を守りながら暮らしたい方におすすめです。

2億円を運用すると得られる利益の金額

それでは、株式や投資信託などで運用した場合の利益を計算してみましょう。

運用利回りによって、得られる利益は大きく変わってきます。

| 運用方法 | 利回り | 年間収入 (税引前) | 年間収入 (税引後) | 月額換算 |

|---|---|---|---|---|

| 定期預金 | 1% | 200万円 | 約159万円 | 約13万円 |

| 配当株投資 | 4% | 800万円 | 約637万円 | 約53万円 |

| 成長株投資 | 7% | 1,400万円 | 約1,115万円 | 約93万円 |

| 積極運用 | 10% | 2,000万円 | 約1,593万円 | 約133万円 |

特に配当株投資は、リタイア後の安定収入として人気があります。

配当利回り4%の銘柄に投資すれば、税引き後でも月53万円の安定収入が得られ、多くの方にとって十分な生活費となるでしょう。

さらに年利7%以上なら、月93万円以上の収入となり、かなりゆとりのある生活が送れるでしょう。

もちろん投資にはリスクがありますが、適切な分散投資を行えば、年利4〜7%程度は現実的な目標といえます。

2億円を運用しながら取り崩した場合の生活年数

運用しながら元本も取り崩していく場合、どれくらい長く生活できるのでしょうか。

月50万円の生活費を例に、運用利回り別のシミュレーション結果をまとめました。

| 月間支出額 | 運用なし | 年利1% | 年利4% | 年利7% | 年利10% |

|---|---|---|---|---|---|

| 30万円 | 約55年 | 約62年 | 約99年 | 一生可能 | 一生可能 |

| 50万円 | 約33年 | 約35年 | 約45年 | 一生可能 | 一生可能 |

| 70万円 | 約23年 | 約24年 | 約29年 | 約98年 | 一生可能 |

| 100万円 | 約16年 | 約17年 | 約19年 | 約24年 | 約35年 |

年利4%の運用でも、月50万円の支出なら約45年間も生活できることが分かります。

特に注目すべきは、年利7%以上で運用できれば、月50万円程度の支出なら元本を減らさずに一生暮らせるという点です。

このように、資産運用を組み合わせることで、2億円という資産の寿命を大幅に延ばすことができます。

リタイア後の生活設計では、ぜひ運用も視野に入れて検討してみてください。

資産2億円をどう運用すべきかおすすめ戦略を紹介

2億円という大きな資産を運用する際は、リスクとリターンのバランスを考えた戦略が必要です。

ここでは具体的な運用方法から、ポートフォリオの組み方まで詳しく解説していきます。

年代別の2億円リタイア戦略の違い

2億円でのリタイアを考える際、年代によって取るべき戦略は大きく異なります。

40代での2億円リタイア:積極運用で資産拡大

40代でのリタイアは時間的余裕があるため、積極的な資産運用が可能です。

年利7-10%を目標とした成長投資により、2億円を3億円、4億円へと拡大させることも現実的です。

50代での2億円リタイア:バランス重視の運用

50代では安定性と成長性のバランスを重視した運用が適しています。

年利4-6%程度の安定運用で元本を維持しながら、年金受給開始まで資産を守ることが重要です。

60代での2億円リタイア:安全性最優先

60代以降は資産保全を最優先に考えるべきです。

年利2-4%の低リスク運用で確実に資産を維持し、年金と合わせて安定した老後生活を送ることができます。

資産運用における主要な選択肢とその特徴

まずは2億円を運用する際の主な選択肢を整理してみましょう。

| 運用方法 | 期待利回り | リスク | 特徴 |

|---|---|---|---|

| 株式投資 | 年3〜10% | 高 | 配当金と値上がり益が期待できる |

| 投資信託 | 年1〜8% | 中 | プロが運用、分散投資が可能 |

| ETF | 年4〜8% | 中 | 低コストで分散投資できる |

| 不動産投資 | 年4〜7% | 中 | 家賃収入で安定的な収益 |

| 債券 | 年0.3〜7% | 低 | 満期まで保有で元本保証 |

| ヘッジファンド | 年10〜20% | 中〜高 | 下落相場でも利益を狙える |

| プライベートバンク | 年4〜12% | 中 | オーダーメイドの運用提案 |

それぞれの運用方法には特色があり、期待利回りが高いものほどリスクも大きくなる傾向があります。

たとえば株式投資は高いリターンが狙える反面、相場の変動で大きく損失を出す可能性もあります。

一方、債券や投資信託は比較的安定していますが、大きなリターンは期待しにくいでしょう。

2億円という資産規模なら、ヘッジファンドやプライベートバンクといった富裕層向けサービスも選択肢に入ってきます。

これらは最低投資額が高い分、より専門的な運用が期待できます。

特に注目すべきはヘッジファンドの年10〜20%という高い期待利回りです。

2億円という資産規模なら、最低投資額500万円からのヘッジファンドも十分選択肢に入ります。

下落相場でも利益を狙える独自の投資戦略により、安定したリターンを期待できる点が最大の魅力といえるでしょう。

新NISAを活用した長期運用プラン

2024年から始まった新NISA制度は、2025年に入ってさらに活用が進んでいます。

特に2025年は制度開始から1年が経過し、実際の運用実績やメリットが明確になってきた年といえるでしょう。

年間投資枠が360万円、生涯投資枠が1,800万円まで拡大され、非課税期間も無期限になりました。

- つみたて投資枠:年間120万円まで

- 成長投資枠:年間240万円まで

- 併用可能で合計360万円の投資が可能

2億円の資産があれば、まず新NISAの枠を最大限活用することをおすすめします。

投資利益が非課税になるため、実質的な利回りが20%以上アップする計算になります。

たとえば夫婦2人なら、合計3,600万円まで非課税枠を使えるので、かなりの節税効果が期待できますね。

非課税メリットを最大限に活かす方法として、下記の記事も参考にしてください。

投資信託による分散投資の実践方法

投資信託は、初心者でも始めやすい運用方法の一つです。

プロのファンドマネージャーが運用してくれるため、個別株を選ぶ手間が省けます。

| 投資信託の種類 | 特徴 | おすすめの人 |

|---|---|---|

| インデックスファンド | 市場平均に連動、低コスト | 長期投資を考える人 |

| アクティブファンド | 市場平均を上回る成果を狙う | 高リターンを求める人 |

| バランスファンド | 株式と債券をミックス | リスクを抑えたい人 |

| REITファンド | 不動産に投資 | 不動産収益を狙う人 |

2億円の資産なら、複数のファンドに分散投資することで、リスクを抑えながら年4〜6%程度の利回りを狙えます。

ただし、信託報酬などのコストもかかるので、手数料の安い商品を選ぶことが大切です。

プロの選定眼を活かした運用を求めるなら、「一番儲かる」と評価の高い投資信託ランキングをこちらの記事で確認しましょう。

債券投資で安定収入を確保する方法

債券は、株式に比べてリスクが低く、安定した収入が見込める投資先です。

満期まで保有すれば元本が戻ってくるので、資産を守りながら運用したい人に向いています。

- 国債:年利0.05〜1.5%程度、信用リスクがほぼない

- 地方債:年利0.2〜1.0%程度、自治体が発行

- 社債:年利0.3〜7%程度、企業の信用力による

- 外国債券:年利2〜7%程度、為替リスクあり

2億円のうち3,000〜5,000万円程度を債券に配分すると、ポートフォリオ全体の安定性が高まります。

特に外国債券は利回りが高いものの、為替変動のリスクがあるため、投資額は慎重に決めましょう。

元本割れの心配はほとんどなく最低金利も保証されている個人向け国債については、下記の記事も参考にしてください。

2億円運用のための資産割合別ポートフォリオ構成例

実際に2億円をどのように配分すればよいか、具体的な例を見てみましょう。

リスク許容度によって、2つのパターンを提案します。

| 資産クラス | 安定重視型 | 成長重視型 |

|---|---|---|

| 現預金 | 10%(2,000万円) | 5%(1,000万円) |

| 国内債券 | 20%(4,000万円) | 10%(2,000万円) |

| 外国債券 | 20%(4,000万円) | 15%(3,000万円) |

| 国内株式 | 20%(4,000万円) | 25%(5,000万円) |

| 外国株式 | 20%(4,000万円) | 25%(5,000万円) |

| REIT・不動産 | 10%(2,000万円) | 10%(2,000万円) |

| ヘッジファンド等 | 0% | 10%(2,000万円) |

年代別おすすめポートフォリオ

年齢によってリスク許容度が変わるため、年代別のポートフォリオも参考にしてください。

| 資産クラス | 40歳代 | 50歳代 | 60歳代以上 |

|---|---|---|---|

| 現預金 | 5% | 10% | 20% |

| 債券 | 20% | 30% | 40% |

| 国内株式 | 30% | 25% | 20% |

| 外国株式 | 30% | 25% | 15% |

| REIT・不動産 | 10% | 10% | 5% |

| その他 | 5% | 0% | 0% |

40歳代なら積極的な成長を狙い、60歳以降は安定性を重視したポートフォリオが適しています。

安定重視型なら、債券の比率を高めて年利3〜5%程度の安定した運用が期待できます。

一方、成長重視型では株式やヘッジファンドの比率を増やし、年利5〜8%を狙います。

どちらのパターンでも、複数の資産に分散することでリスクを抑えながら、着実な資産成長を目指せるでしょう。

大切なのは、自分のライフプランに合わせて定期的に見直すことです。

年齢や生活状況の変化に応じて、ポートフォリオを調整していくことが長期的な成功の鍵となります。

2億円運用でヘッジファンドを選ぶべき理由

2億円という大きな資産を運用する際、ヘッジファンドは特に有力な選択肢となります。

一般的な投資信託と異なり、ヘッジファンドは下落相場でも利益を狙える独自の戦略を持っているためです。

| ファンド名 | 期待利回り | 最低投資額 | 特徴 |

|---|---|---|---|

| ハイクア・ インターナショナル | 年利12% (固定) | 500万円 | ベトナム企業への事業融資 |

| アクション合同会社 | 年利17.35% (2024年実績) | 500万円 | バリュー株投資+ アクティビスト戦略 |

ハイクア・インターナショナル:安定性重視の方におすすめ

ハイクア・インターナショナルは年利12%の固定リターンを目標とする、安定性を重視したヘッジファンドです。

ベトナムの成長企業「SAKUKO Vietnam」への事業融資により、市場変動に左右されにくい収益構造を実現しています。

- 年利12%固定の高利回り:市場変動に左右されない安定収益

- 株価変動リスクがない:事業融資型なので株式市場の影響を受けない

- 高い透明性と信頼性:投資先の事業内容が明確で追跡可能

- 成長市場での運用: ベトナムは年間5~6%の経済成長を継続中

- 定期的なキャッシュフロー:3ヶ月ごとに3%ずつ、年4回の分配金

- 最低投資額500万円から:他のヘッジファンドより参入しやすい

最低投資額が500万円とヘッジファンドとしては比較的低く、ポートフォリオに組み込みやすいのが特徴です。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高いと言えます。

2億円の資産のうち1,500万円を投資すれば年間180万円の安定収入となり、基本的な生活費の土台を築くことができるでしょう。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みを詳しく知ることができます。

ハイクアインターナショナルについて詳しくは下記の記事も参考にしてください。

アクション合同会社:積極運用を求める方に最適

2024年に年利17.35%の実績を残したアクション合同会社は、より高いリターンを求める方におすすめです。

- 圧倒的な運用実績(※2024年度は年利17.35%)

- 金融業界経験30年以上の実力ある運用チーム

- 多角的な投資でリスク分散(株式、不動産、債券、ファクタリング、Web3事業など)

- 最低投資額500万円から

- ロックアップは1年間あり

アクション合同会社は、バリュー株投資に加え、事業融資、Web3、ファクタリング、ESGなど多様な投資戦略を採用し、年間15%以上(2024年度実績は+17.35%)のリターンを目指すヘッジファンドです。

最低投資額が500万円とヘッジファンドとしては比較的低く、役員陣や実績を公式サイトで公開するなど透明性が高いのが特徴です。

出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。

興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

ヘッジファンド投資による収益シミュレーション

2億円の一部をヘッジファンドで運用した場合の収益例を見てみましょう。

| 投資額 | ハイクア(12%) | アクション(17.35%) |

|---|---|---|

| 1,000万円 | 年120万円 | 年173.5万円 |

| 2,000万円 | 年240万円 | 年347万円 |

| 3,000万円 | 年360万円 | 年520.5万円 |

たとえばアクションに2,000万円投資すれば、年347万円(月28万円)の安定収入が期待できます。

これは運用なしで取り崩すよりもはるかに効率的で、元本を減らさずに生活費を確保できる可能性があります。

ヘッジファンドを活用したポートフォリオ例

2億円の資産でヘッジファンドを活用する場合の具体的なポートフォリオ例をご紹介します。

| 資産クラス | 安定重視型 | 成長重視型 | 積極運用型 |

|---|---|---|---|

| 現預金 | 10%(2,000万円) | 5%(1,000万円) | 5%(1,000万円) |

| 債券 | 40%(8,000万円) | 25%(5,000万円) | 15%(3,000万円) |

| 国内外株式 | 30%(6,000万円) | 40%(8,000万円) | 40%(8,000万円) |

| REIT・不動産 | 10%(2,000万円) | 10%(2,000万円) | 10%(2,000万円) |

| ヘッジファンド | 10%(2,000万円) | 20%(4,000万円) | 30%(6,000万円) |

安定重視型でも2,000万円をヘッジファンドに配分することで、年240万円程度の安定収入を確保できます。

積極運用型なら6,000万円の配分で、年720万円以上の収入も期待できるでしょう。

2億円を運用する際の重要ポイントと注意事項

大切な資産を守りながら増やしていくには、いくつかの重要なポイントがあります。

ここでは2億円という大きな資産を運用する際に、特に気をつけるべき点を解説していきます。

自身のリスク許容度を正確に把握する

投資を始める前に、まず自分がどこまでリスクを取れるか知っておく必要があります。

リスク許容度は年齢、収入、家族構成、性格などによって人それぞれ違います。

- 年齢:若いほどリスクを取れる傾向

- 収入:安定収入があればリスク許容度は高め

- 家族構成:扶養家族が多いとリスク許容度は低め

- 性格:心配性な人はリスク許容度が低い

自分のリスク許容度を超えた投資は、精神的なストレスになるだけでなく、冷静な判断ができなくなる原因にもなります。

たとえば、1,000万円の損失が出た時に夜も眠れなくなるようなら、もっと安定的な運用に切り替えるべきでしょう。

インフレリスクへの対策を考慮した運用を心がける

2025年現在、日本のインフレ率は2024年の高水準から落ち着きを見せているものの、依然として年1-2%程度で推移しています。

現金や預金だけで資産を持っていると、インフレによって実質的な価値が目減りしてしまいます。

仮に年2%のインフレが30年続けば、2億円の購買力は約半分の1億円程度まで下がる計算になります。

インフレに強い資産として、株式、不動産、インフレ連動債などがあげられます。

特に株式は、企業が商品価格を上げることで収益を維持できるため、長期的にはインフレを上回るリターンが期待できるでしょう。

2億円投資時はリスク分散を確実に実施する

「すべての卵を一つのカゴに入れるな」という投資の格言があります。

2億円という大金を運用する際は、この言葉の重要性がさらに増してきます。

| 分散の種類 | 具体例 | 効果 |

|---|---|---|

| 資産クラスの分散 | 株式、債券、不動産、金など | 相場変動の影響を軽減 |

| 地域の分散 | 日本、米国、欧州、新興国 | 特定地域のリスクを回避 |

| 通貨の分散 | 円、ドル、ユーロなど | 為替リスクを軽減 |

| 時間の分散 | 積立投資、分割購入 | 高値づかみリスクを回避 |

どんなに魅力的な投資先でも、2億円の半分以上を集中投資するのは危険です。

複数の資産に分けることで、一つが大きく下落しても、全体への影響を抑えることができます。

集中投資のリスクを避け、安定した分散投資を求めるなら、運用のプロが多岐にわたる資産に投資し、市場の上下に左右されにくいヘッジファンドの活用が有効です。

ハイリスクな投資商品への安易な投資を避ける

高いリターンを求めるあまり、危険な投資に手を出してしまう人がいます。

特に注意したいのが、FX、暗号資産、レバレッジ商品などです。

これらは短期間で大きな利益を狙える反面、資産を一瞬で失うリスクもあるため、2億円の運用には適していません。

資産を守ることが最優先であることを忘れずに、堅実な運用を心がけましょう。

もし挑戦したい場合でも、全資産の5%以下に留めるなど、厳格なルールを設けることが大切です。

高リスク商品を避け、資産を守りながら増やすために、堅実な運用を実現できる安全な投資商品のランキングと選び方をこちらの記事で確認しましょう。

十分な知識なしに自己判断での運用を控える

2億円もの資産運用は、素人が簡単にできるものではありません。

個別株の選定、売買タイミング、ポートフォリオの調整など、専門的な知識と経験が必要になります。

知識不足のまま運用すると、大切な資産を減らしてしまうリスクが高まります。

そんな時は、投資信託やヘッジファンド、プライベートバンクなど、プロに任せる選択肢も検討してみてください。

手数料はかかりますが、安全性と専門性を考えれば、十分に価値のある投資といえるでしょう。

特に、新興国関連企業への融資事業を行う「ハイクアインターナショナル」のようなプライベートデットファンドなら、複雑な市場分析をプロに任せながら、安定した収益性を期待できます。

固定年利12%という明確なリターンを実現しており、効率的に資産を安定的に成長・維持させる強力な手段として活用できる点が大きなメリットです。

退職金の活用方法にも注意を払う

退職金を受け取って資産が2億円になった方も多いでしょう。

まとまったお金が入ると、つい気が大きくなって無計画な投資をしてしまうケースがあります。

退職金は老後の大切な生活資金であることを忘れてはいけません。

まずは今後の生活費を計算し、必要な分は安全な預金などで確保しておきましょう。

投資に回すのは、あくまで余裕資金の範囲内にとどめることが、安心できるリタイア生活への第一歩です。

安全な老後を送るため、退職金を「どこに預けるか」は最重要です。退職金の預け先おすすめランキングを参考にしてください。

資産2億円で考える節税対策を紹介

資産が2億円もあると、相続税や贈与税などの税金対策も重要になってきます。

適切な節税対策をすることで、家族により多くの資産を残すことができるでしょう。

生前贈与を活用した節税方法

生前贈与は、相続税対策として有効な方法の一つです。

年間110万円までの贈与なら非課税で、計画的に活用すれば大きな節税効果が期待できます。

| 期間 | 贈与先 | 年間贈 与額 | 累計 非課税額 |

|---|---|---|---|

| 10年間 | 配偶者 | 110万円 | 1,100万円 |

| 子ども1人 | 110万円 | 1,100万円 | |

| 子ども2人 | 110万円 | 1,100万円 | |

| 孫1人 | 110万円 | 1,100万円 | |

| 合計 | 4,400万円 | ||

10年間で家族4人に毎年110万円ずつ贈与すれば、4,400万円を非課税で移転できます。

ただし、定期贈与とみなされないよう、贈与契約書の作成や振込記録の保管など、適切な手続きが必要です。

また、相続開始前3年以内の贈与は相続財産に加算されるため、早めの対策が大切になります。

よくある質問

資産2億円でのリタイアに関して、よく寄せられる質問にお答えします。

2億円運用でヘッジファンドを検討する際の相談方法

2億円という大きな資産をヘッジファンドで運用する際は、まず専門家に相談することをおすすめします。

各ファンドでは無料の面談や資料請求を受け付けており、リスクやリターンについて詳しく説明を受けることができます。

おすすめヘッジファンドの相談窓口

| ファンド名 | 相談方法 | 特徴 |

|---|---|---|

| ハイクア・ インターナショナル | 無料資料請求・オンライン面談 | 固定12%で安定収入重視 |

| アクション合同会社 | 無料相談・面談 | 高リターン17.35%実績 |

まずはハイクアの資料請求から始めて、リターンの仕組みを理解することをおすすめします。

2億円という資産規模なら、複数のファンドに分散投資することも可能です。

理想のリタイア生活を実現するために、プロの力を借りた資産運用を検討してみてはいかがでしょうか。

まとめ

資産2億円でのリタイアは十分現実的ですが、成功の鍵は適切な資産運用戦略にあります。

運用なしで月50万円使う場合は約33年で資産が尽きますが、年利4%で運用すれば約45年、年利7%以上なら一生暮らせる可能性もあります。

重要なのは、自分に合った運用戦略を立てることです。

特に40歳で2億円を達成した方は時間的余裕を活かして積極的な運用を、60歳以降の方は安定性を重視した運用を心がけることが大切です。

また、配当株投資による配当生活も魅力的な選択肢の一つです。

リスク許容度を把握し、分散投資を心がけながら、インフレ対策も忘れずに行いましょう。

2億円という大きな資産だからこそ、専門家の力を借りることも選択肢の一つです。

ヘッジファンドやプライベートバンクなど、富裕層向けのサービスも検討してみてください。

特に注目すべきは、ヘッジファンドを活用した運用戦略です。

年利12%の固定リターンを提供するハイクア・インターナショナルなら、2,000万円の投資で年240万円の安定収入を確保できます。

より積極的な運用を求める方は、年利17.35%の実績を持つアクション合同会社を検討してみてください。

まずは無料の資料請求や面談から始めて、あなたに最適な運用戦略を見つけることが成功への第一歩です。

理想のリタイア生活を実現するために、この記事を参考に具体的な計画を立ててみてはいかがでしょうか。