年利20パーセントの資産運用を検討していても、実現できる運用利回りか、投資額別のシミュレーションがわからず迷っている人は少なくありません。

年利20パーセントの投資は実現できればすごいですがリスクも高いため、安定×高利回りの優良投資先を併用すれば資産の倍増が可能です。

今回は、年利20パーセントの投資のすごさやリスク、投資額別の運用シミュレーションと、年利20パーセントを狙える現実的な運用方法を解説します。

年利20パーセント投資のすごさとリスク

投資において「年利20パーセント」という数字は一体どの程度すごいものなのでしょうか。

投資初心者の方にとって、この数字が現実的なものなのか、それとも夢のような話なのか判断が難しいかもしれません。

年利20パーセントの意味やその難易度、そして伴うリスクについて詳しく解説していきます。

年利20パーセントの投資とは?

年利20パーセントとは、投資した元本に対して1年間で20パーセントの利益が得られることを意味します。

具体的な例で説明すると、100万円を投資した場合、1年後には120万円になるということです。

100万円×年利20%=120万円

つまり、1年で20万円の利益を獲得できる計算になります。

この利益率は、投資元本に対する純粋な収益を表しており、投資の成果を測る重要な指標です。

ただし、この計算は毎年確実に20パーセントのリターンが得られることを前提としています。

実際の投資では、年によって成績にばらつきがあることを理解しておく必要があるでしょう。

年利20パーセントは難易度が高い

年利20パーセントという数字は、投資の世界では相当に高い水準であり、達成するには高度な投資スキルと相応のリスクテイクが必要です。

一般的な投資商品のリターンと比較してみましょう。

| 一般的な投資商品 | リターン目安 |

|---|---|

| 銀行定期預金 | 年0.275~1.00% |

| 個人向け国債 | 年0.6~0.97% |

| 株式 | 年6~11% |

| 投資信託 | 年3~8% |

銀行の定期預金の金利は年0.275~1.00%程度、個人向け国債の利回りも年0.6~0.97%程度、株式投資で年6~11%程度、投資信託で年3~8%程度といわれています。

このような水準と比較すると、年利20パーセントがいかに高い目標であるかがわかりますね。

プロの機関投資家でさえ、年利20パーセントを継続的に達成するのは困難です。

世界的に著名な投資家であるウォーレン・バフェット氏の長期運用成績でも、年平均約20パーセント程度であり、これは投資界の伝説的な成果として評価されています。

引用:Wikipedia

故に、個人投資家が年利20パーセントを目指す場合、市場分析・企業分析・タイミングの見極めなど多角的な知識と判断力が求められ、相当な勉強と経験が必要になることが簡単に予想できるでしょう。

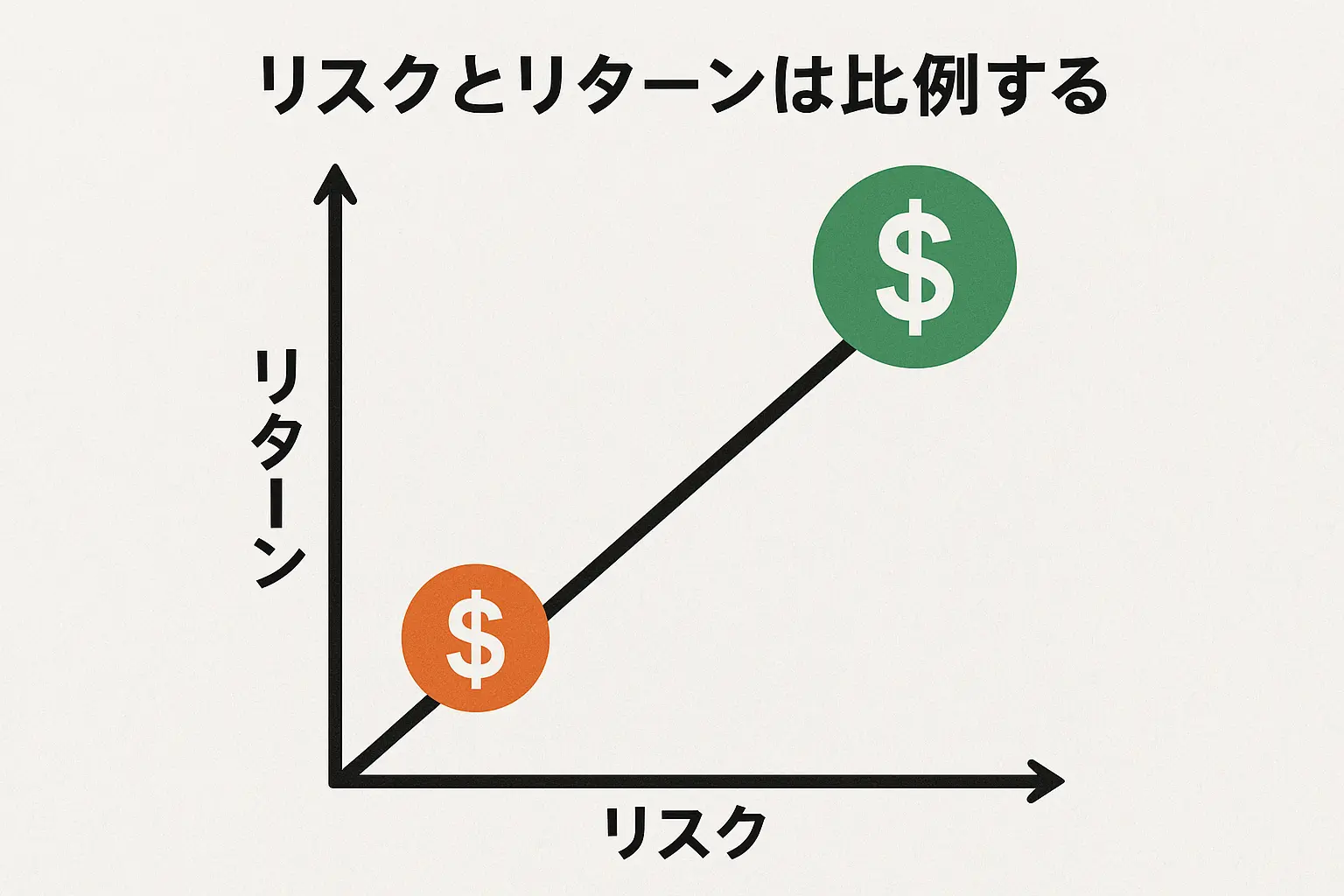

ハイリターン=ハイリスク

年利20パーセントという高いリターンには、必然的に高いリスクが伴います。

投資の世界では「リスクとリターンは比例する」という原則があり、大きな利益を期待するほど、大きな損失の可能性も高くなります。

また、年利20パーセントという高いリターンを謳う投資商品には、詐欺的なものも存在します。

「確実に年利20パーセントが得られる」「元本保証で高利回り」といった甘い言葉には特に注意が必要です。

投資初心者の方は、まず低リスクな投資商品から始めて、徐々に知識と経験を積むことをお勧めします。

年利20パーセントという目標は魅力的ですが、まずは安定した運用を心がけ、長期的な視点で資産形成を考えることが重要です。

投資額別年利20パーセントの運用想定

年利20パーセントという高いリターンを実現できた場合、元本の違いによって10年後の資産額はどれほど変わるのでしょうか。

100万円、500万円、1000万円という3つの投資額を例に、単利計算と複利計算の両方でシミュレーションを行い、その差を明確にしていきます。

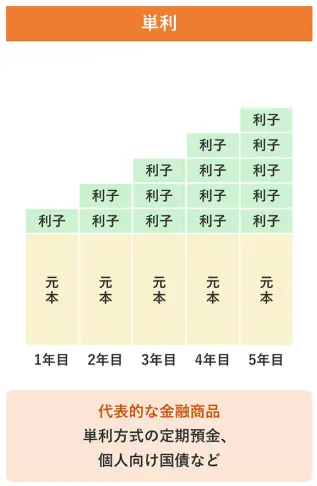

単利計算の10年後の総資産

まずは単利計算での10年間の運用結果を見てみましょう。

単利とは、元本に対してのみ利息が計算される方式で、毎年同額の利益が得られる計算方法です。

100万円を年利20%で単利運用した場合▼

| 年数 | 利益額 | 総資産 |

|---|---|---|

| 1年目 | 20万円 | 120万円 |

| 2年目 | 20万円 | 140万円 |

| 3年目 | 20万円 | 160万円 |

| 4年目 | 20万円 | 180万円 |

| 5年目 | 20万円 | 200万円 |

| 6年目 | 20万円 | 220万円 |

| 7年目 | 20万円 | 240万円 |

| 8年目 | 20万円 | 260万円 |

| 9年目 | 20万円 | 280万円 |

| 10年目 | 20万円 | 300万円 |

500万円を年利20%で単利運用した場合▼

| 年数 | 利益額 | 総資産 |

|---|---|---|

| 1年目 | 100万円 | 600万円 |

| 2年目 | 100万円 | 700万円 |

| 3年目 | 100万円 | 800万円 |

| 4年目 | 100万円 | 900万円 |

| 5年目 | 100万円 | 1000万円 |

| 6年目 | 100万円 | 1100万円 |

| 7年目 | 100万円 | 1200万円 |

| 8年目 | 100万円 | 1300万円 |

| 9年目 | 100万円 | 1400万円 |

| 10年目 | 100万円 | 1500万円 |

1000万円を年利20%で単利運用した場合▼

| 年数 | 利益額 | 総資産 |

|---|---|---|

| 1年目 | 200万円 | 1200万円 |

| 2年目 | 200万円 | 1400万円 |

| 3年目 | 200万円 | 1600万円 |

| 4年目 | 200万円 | 1800万円 |

| 5年目 | 200万円 | 2000万円 |

| 6年目 | 200万円 | 2200万円 |

| 7年目 | 200万円 | 2400万円 |

| 8年目 | 200万円 | 2600万円 |

| 9年目 | 200万円 | 2800万円 |

| 10年目 | 200万円 | 3000万円 |

単利計算では毎年同じ金額の利益が積み上がっていくため、元本が大きいほど毎年の利益額も比例して大きくなります。

100万円を運用した場合、10年後の総資産額は300万円に、500万円の場合は1500万円に、1000万円の場合は3000万円に成長することが分かりました。

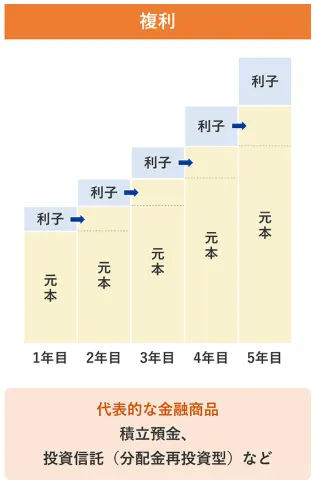

複利計算の10年後の総資産

次に複利計算での10年間の運用結果を確認しましょう。

複利とは、元本に利息を加えた金額に対して次年度の利息が計算される方式で、「利息が利息を生む」効果があります。

100万円を年利20%で複利運用した場合▼

| 年数 | 年初資産 | 利益額 | 総資産 |

|---|---|---|---|

| 1年目 | 100万円 | 20万円 | 120万円 |

| 2年目 | 120万円 | 24万円 | 144万円 |

| 3年目 | 144万円 | 29万円 | 173万円 |

| 4年目 | 173万円 | 35万円 | 208万円 |

| 5年目 | 208万円 | 42万円 | 250万円 |

| 6年目 | 250万円 | 50万円 | 300万円 |

| 7年目 | 300万円 | 60万円 | 360万円 |

| 8年目 | 360万円 | 72万円 | 432万円 |

| 9年目 | 432万円 | 86万円 | 518万円 |

| 10年目 | 518万円 | 104万円 | 622万円 |

500万円を年利20%で複利運用した場合▼

| 年数 | 年初資産 | 利益額 | 総資産 |

|---|---|---|---|

| 1年目 | 500万円 | 100万円 | 600万円 |

| 2年目 | 600万円 | 120万円 | 720万円 |

| 3年目 | 720万円 | 144万円 | 864万円 |

| 4年目 | 864万円 | 173万円 | 1037万円 |

| 5年目 | 1037万円 | 207万円 | 1244万円 |

| 6年目 | 1244万円 | 249万円 | 1493万円 |

| 7年目 | 1493万円 | 299万円 | 1792万円 |

| 8年目 | 1792万円 | 358万円 | 2150万円 |

| 9年目 | 2150万円 | 430万円 | 2580万円 |

| 10年目 | 2580万円 | 516万円 | 3096万円 |

1000万円を年利20%で複利運用した場合▼

| 年数 | 年初資産 | 利益額 | 総資産 |

|---|---|---|---|

| 1年目 | 1000万円 | 200万円 | 1200万円 |

| 2年目 | 1200万円 | 240万円 | 1440万円 |

| 3年目 | 1440万円 | 288万円 | 1728万円 |

| 4年目 | 1728万円 | 346万円 | 2074万円 |

| 5年目 | 2074万円 | 415万円 | 2489万円 |

| 6年目 | 2489万円 | 498万円 | 2987万円 |

| 7年目 | 2987万円 | 597万円 | 3584万円 |

| 8年目 | 3584万円 | 717万円 | 4301万円 |

| 9年目 | 4301万円 | 860万円 | 5161万円 |

| 10年目 | 5161万円 | 1032万円 | 6193万円 |

複利計算では年数が経過するにつれて利益額が加速度的に増加し、最終的な総資産に大きな差が生まれることがわかります。

100万円を運用した場合、10年後の総資産額は622万円に、500万円の場合は3096万円に、1000万円の場合は6193万円に成長することが分かりました。

年利20パーセントは複利効果が◎

単利計算と複利計算の結果を比較してみましょう。

10年間の運用で生まれる差は驚くべきものです。

10年後の総資産比較表▼

| 元本 | 複利 | 単利 | 差額 |

|---|---|---|---|

| 100万円 | 300万円 | 622万円 | 322万円 |

| 500万円 | 1500万円 | 3096万円 | 1596万円 |

| 1000万円 | 3000万円 | 6193万円 | 3193万円 |

複利効果により、元本100万円では322万円、元本500万円では1596万円、元本1000万円では実に3193万円もの差が生まれます。

年利20パーセントという高いリターンを狙える投資機会があれば、必ず複利効果を意識した運用を心がけましょう。

年利20パーセントが狙える運用方法

では、実際に年利20パーセントが狙える運用方法を見ていきましょう。

投資信託で狙える?

結論からお伝えすると、投資信託で年利20パーセントを狙うことは可能です。

以下はみんかぶが公開している「投資信託利回り(リターン)ランキング」の1~10位です。

引用:みんかぶ

「利回り(1年)」を見てみると、年利20パーセントどころか年利70パーセント越えで、1位の投資信託に至っては年利130パーセント達成してることが分かりますね。

一見するとこのように高リターンが期待できる投資信託は魅力的ですが、その裏に隠されたリスクには注意が必要です。

例えば投資信託のうち、テーマ型ファンドや「ブル型」「ベア型」と呼ばれるファンド、「レバレッジ」を活用するファンド、新興国株や債券が投資対象のファンドはリスクが高く、その対価としてリターンが高いという特徴があります。

AI、バイオテクノロジー、ESGなど特定のテーマに集中投資するため、そのセクターが好調な時期には大きなリターンを生みますが、テーマが下火になると急激に下落するリスクがあります。

ブル型:

市場の上昇を2倍や3倍に増幅して追随

ベア型:

市場の下落で利益を狙う逆張り型

いずれも短期的な値動きを狙った商品で、長期保有には適さず、タイミングを外すと大きな損失を被る可能性があります。

借入や デリバティブを活用して投資効果を増幅させるため、利益も損失も拡大します。市場が逆方向に動いた場合の損失は甚大になる可能性があります。

政治的不安定さ、通貨リスク、流動性の低さなど、先進国にはないリスク要因があります。

再度ランキングを見てみると、上位10位までのファンドはほとんど上記のような「ハイリスク・ハイリターン」の商品となりますので注意が必要です。

株式投資で狙える?

株式投資の場合も、キャピタルゲイン(売却益)で年利20パーセントを狙うことは可能です。

以下はみんかぶが公開している「株価値上がりランキング(株式)」の1~10位です。

ランキングを見ると、1日の株価値上がりが+20パーセント近い銘柄もいくつかあることが分かりますね。

ただし、こちらは1日の値上がりランキングであるという点には注意が必要です。

例えば執筆時点で1位の銘柄「システムソフト」の1日の株価推移を見てみましょう。

取引開始時に69円だった株価は90円で取引終了となり、+34.32パーセントの値上がりとなりました。

この時点で売り切ることができれば「年利20パーセント」も達成となります。

ただし、+20パーセントなどといった株価上昇が期待できる銘柄については以下のようなリスクがあり、「大幅に値上がりしたから」といった単純な理由だけでその銘柄を購入するのは非常に危険ですので注意が必要です。

- 急激な反動安のリスク:

急騰した銘柄は翌日以降に大きく下落する「利益確定売り」や「調整」が発生しやすくなります。特に材料出尽し感から売り圧力が強まる可能性があります。 - 高値掴みのリスク:

1日で大幅上昇した株価は、その日の高値近辺で買った投資家が含み損を抱えやすく、株価が下落した際の損失が大きくなります。 - 短期資金の流出リスク:

デイトレーダーや短期投機資金により押し上げられた株価は、これらの資金が引き揚げられると急落する傾向があります。 - 過度な期待の織り込み:

1日での急騰は、将来への過度な期待が先行して株価に反映されている可能性があり、実際の業績がそれに見合わない場合、大幅な調整が起こります。

一方、株式の配当利回り(インカムゲイン)で年利20パーセントを狙うことは難しいと考えられます。

以下はみんかぶが公開している「配当利回りランキング(株式)」の1~5位です。

1位の銘柄ですら配当利回りは10パーセント程度となっており、株式の配当だけで年利20パーセント獲得を狙うことがいかに難しいことが分かりますね。

ただし、場合によっては株式の売却益と配当利回りを足したトータルリターンで年利20パーセント獲得を狙うことも可能とはなりますが、値上がりと高配当の両方を期待できる銘柄を見つけるのは難易度が高いと言えるでしょう。

FXや暗号資産で狙える?

結論、FXや暗号資産で年利20パーセントを狙うことは可能ですが、非常に大きなリスクを伴います。

まずはFXから解説していきます。

そもそもFXでは、

- レバレッジ効果により大きな利益も損失も発生する

- 為替変動は予測が困難で、プロでも安定的な高リターン獲得は困難である

- スワップポイント狙いでも為替変動リスクが常に存在する

といったリスクが存在します。

それに加えて、FXで年利20パーセントを狙う際には以下のようなさらなるリスクを冒す必要があるので注意が必要です。

- 高レバレッジ取引:

10倍、20倍のレバレッジをかける - 高金利通貨への集中投資:

トルコリラなど不安定通貨に大きく投資する - 短期的な値動きへの集中投資:

経済指標発表時の急変動を狙う - 複数ポジションの同時保有:

一度に多くのポジションを持つ

また暗号資産に関しても、

- ボラティリティが極めて高く、20%の変動は日常的である

- 「規制リスク」「技術的リスク」「流動性リスク」など多様なリスクが存在する

- 過去には年利数百%の例もあるが、同程度の損失リスクも併存する

といった特徴があります。

「年利20パーセントを狙いにいくだけ」の方はFXや暗号資産に挑戦するのもアリかもしれませんが、どちらも投機的・ギャンブル的要素が高いという点には注意が必要です。

年利20パーセントは狙えるが非現実的

この章では、実際に年利20パーセントが狙える運用方法を見ていきました。

結論、投資信託、株式のキャピタルゲインまたはキャピタルゲインとインカムゲイン、FX・暗号資産で年利20パーセントを狙うことは可能です。

しかし、それぞれに高いリスクが潜んでおり、安定して年利20パーセントを狙うのは難しく、現実的ではないといえるでしょう。

投資初心者の方が年利20パーセント以上を目指すなら、低リスクで高リターンを目指せるヘッジファンド投資がおすすめです。

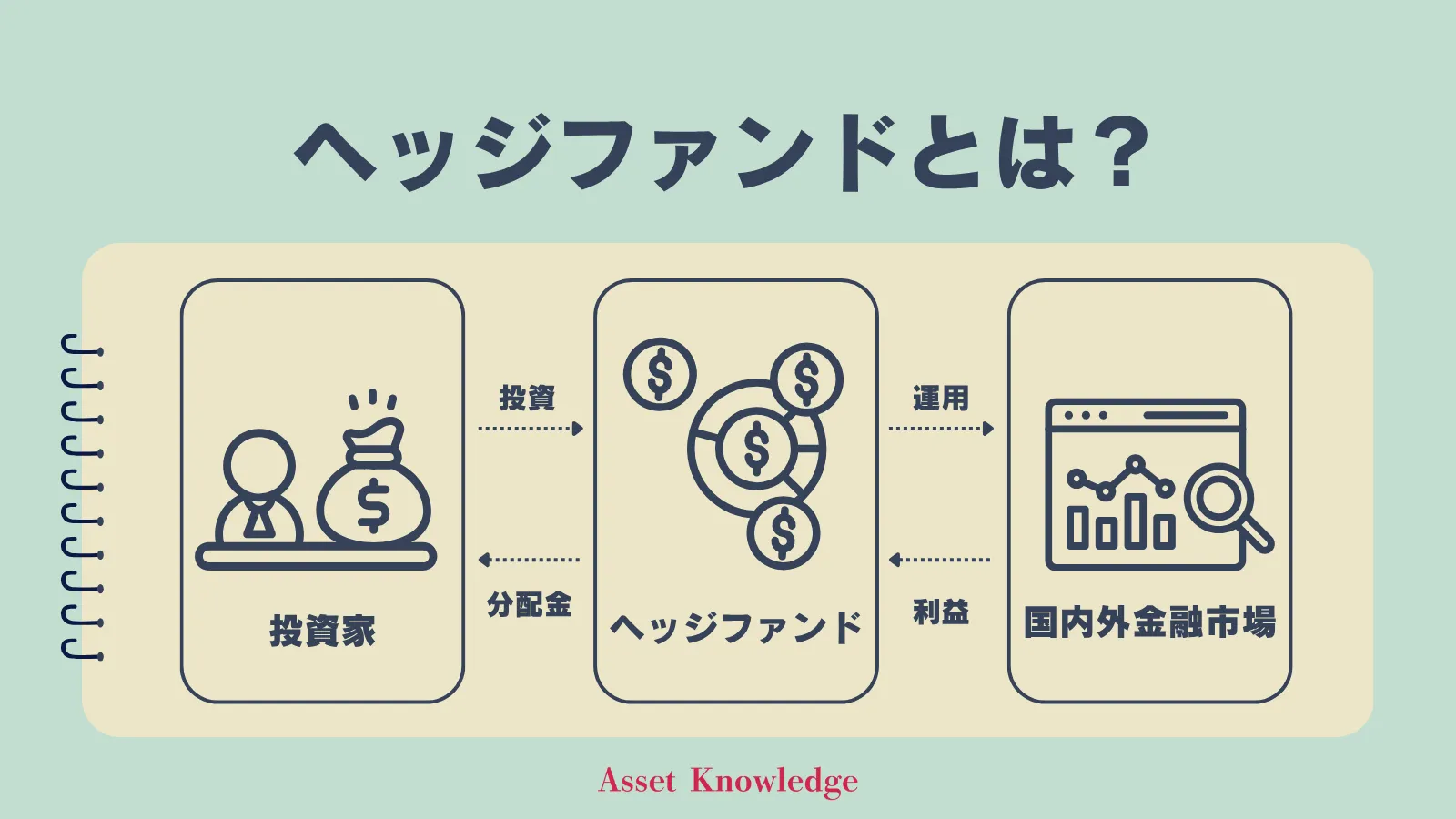

年利20パーセントなら高利回り投資

ヘッジファンドとは、投資家から集めた資金をもとに国内外の金融市場へ投資を実施し、運用で得た利益を投資家へ還元するという仕組みです。

ヘッジファンドでは下落相場でも利益を狙える「空売り」や「レバレッジ」、「デリバティブ」などといった高度な手法を活用し、さらに投資対象の制限が無いため分散効果が高く、低リスクで年20パーセントのリターンをも期待することが可能となります。

また運用に関してもプロにお任せすることができるため、投資初心者にもおすすめの運用先となっています。

ここでは、年間合計12%の配当を実現する「ハイクアインターナショナル」と、年利20パーセントも夢ではない「アクション」をご紹介します。

ハイクアインターナショナル|年利12%

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、ベトナムの関連企業「SAKUKO VIETNAM(以下、サクコ社)」への事業融資を実施。

サクコ社から支払われる貸付金利子をもとに年間合計12%(固定)の配当を実現しています。

配当は四半期ごとに3%ずつ、合計年間12%(固定)となるため、年利20%獲得を目指している方にとっては物足りなく感じるかもしれません。

しかし、株式や投資信託などのようにリターンが市場価格の変動に依存する投資とは異なり、配当原資がサクコ社からの貸付金利子となるため、安定した配当収入を期待することが可能となるでしょう。

また改めて一般的な投資商品のリターンを見てみても、年間合計12%の高さが分かりますよね。

| 一般的な投資商品 | リターン目安 |

|---|---|

| 銀行定期預金 | 年0.275~1.00% |

| 個人向け国債 | 年0.6~0.97% |

| 株式 | 年6~11% |

| 投資信託 | 年3~8% |

最低投資額も500万円~と良心的で、分散投資をして年利20%を目指す方はポートフォリオの一部として活用しても良いですね。

ハイクアインターナショナルについて、最新の配当実績やサクコ社の詳しい内容などを知りたい方は、以下公式サイトから無料個別相談のお問い合わせをしてみてはいかがでしょうか。

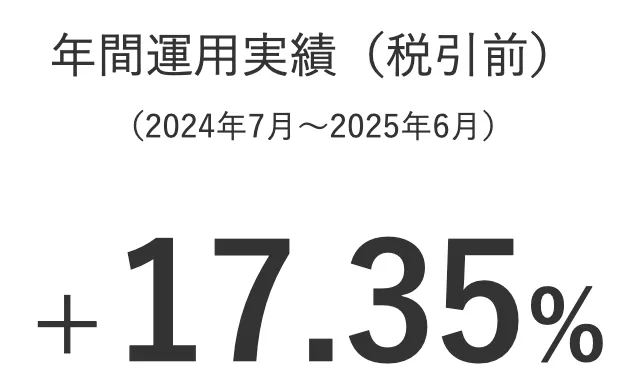

アクション|年利17.35%

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | ・バリュー株投資 ・事業投資 ・Web3事業 ・ファクタリングなど |

| 主な投資戦略 | ・資金配分の最適化 ・リスクヘッジの徹底 ・キャッシュフロー管理 ・市場動向の分析 ・パートナーシップの活用 |

| 年間期待利回り | 年15%以上目標 ※2024年度実績:17.35% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 無料個別相談あり |

| 公式サイト | アクション |

アクションは2023年に設立されたヘッジファンドです。

ヘッジファンドとしては伝統的な投資戦略である「バリュー株投資」だけでなく、事業投資、Web3事業、ファクタリングなどが投資対象となり、年間15%以上のリターン獲得を目指します。

実際、2024年度のリターンは+17.35%と素晴らしい成績となりました。

月単位で見ても2%前後で推移しており、またマイナス月がないことから安定性の高さもうかがえます。

アクションは500万円から投資が可能で、ヘッジファンドにしては低額で投資参加ができるのもうれしいところです。

最新の運用実績や詳しい投資対象・戦略などを知りたい方は、以下公式サイトからお問い合わせをどうぞ。

年利20パーセントの投資によくある質問

最後に、「年利20パーセント」に関連してよくある質問をチェックしていきます。

年利20パーセントを狙うのは難しい?

引用:Wikipedia

投資の神様ウォーレン・バフェットでも年利20パーセントを継続的に達成するのは確かに困難です。

彼の長期投資成績を見ると、1965年からバークシャー・ハサウェイを運営して以来の年平均リターンは約20パーセント程度ですが、これは50年以上という超長期での平均値です。

単年で見ると、20パーセントを上回る年もあれば、マイナスになる年も当然あります。

特に近年では、2003年にバフェット自身も株主に向けた手紙で業界全体の課題として言及しているように、運用資産規模が巨大になったことで高いリターンを出すのがより困難になっています。

数千億ドル規模の資金を動かす場合、投資できる対象が限られ、市場に与える影響も大きくなるためです。

また、バフェットが20パーセントという高いリターンを実現できた背景には、

- 優れた企業分析能力と長期的視点

- 市場の非効率性を見つける卓越した眼力

- 感情に左右されない規律ある投資姿勢

- 時には集中投資を行う胆力

などがあります。

一般投資家にとって年利20パーセントは、相当なリスクを取るか、特別な知識・技能が必要な水準と考えた方が現実的でしょう。

むしろ、バフェットの真の価値は高いリターンよりも、それを長期間継続してきた「安定性」にあると言えるかもしれません。

年利20パーセントは月利でどのくらい?

年利20パーセントの月利は、複利運用では1.53パーセント、単利運用では1.67パーセントとなります。

月利1.53パーセントや1.67パーセントは一見すると小さく見えますが、これを12ヶ月継続することで年利20%という高いリターンになるのです。

年利20パーセントは違法?

「年利20パーセントは違法」という話は、主に貸金業法の上限金利規制を指していることが多いです。

日本では貸金業法により、ローンの金利に以下の上限金利が定められています。

- 10万円未満:年20%

- 10万円以上100万円未満:年18%

- 100万円以上:年15%

この上限を超えてローンを提供することは違法となり、刑事罰の対象になります。

ただし、これは貸金業(ローン)の話であって、投資商品で年20パーセントのリターンを目指すこと自体は違法ではありません。

ヘッジファンド、投資信託、株式投資、FX、仮想通貨などで20パーセントの利回りを狙うのは合法です。

「年利」と「金利」の違いは何ですか?

「年利」と「金利」は混同されがちですが、厳密には少し違いがあります。

金利は利息の割合を表す基本的な概念で、期間を特定しない場合もあります。

- 「この商品の金利は5%です」

- 月利、日歩なども金利の一種

年利は金利を1年間で表示したものです。

- 必ず年単位での利率を示す

- 「年利5%」「年率5%」は同じ意味

金融商品では「年率」での表示が義務付けられているため、単に「金利」と言っても実質的には年利を指していることがほとんどです。

つまり、日常的な金融商品の話では「年利」と「金利」はほぼ同じ意味で使われており、特に投資の文脈では「年20%のリターン」「年利20%」「年率20%」は同じことを表しています。

年利20パーセントで資産が2倍に?

年利20パーセントで運用して資産が2倍になる期間を「72の法則」で計算してみます。

72の法則は投資でよく使われる概算方法で、「72 ÷ 利回り = 2倍になる年数」という簡単な計算です。

72 ÷ 20% = 3.6年

年利20%で運用した場合、資産が2倍になるのは 約3年6ヶ月となります。

年利20パーセントを謳う投資は要注意?

はい、年利20パーセントを謳う投資には詐欺の可能性や極めて高いリスクが潜んでいるため、十分な注意が必要です。

詐欺の可能性の高い投資案件の特徴

- 「絶対に儲かる」「元本保証」

- 詳細な説明を避ける

- 急かして契約を迫る

- 金融庁の登録がない業者(ただし、ヘッジファンドなどの場合例外あり)

- 紹介者に高額報酬がある仕組み

正当な高利回り投資の例としては、「ヘッジファンド」が挙げられるでしょう。

ヘッジファンドについて詳しくは「投資初心者が年利20パーセント以上を目指すならヘッジファンド投資」の章で解説しています。

年利20パーセントの投資まとめ

本記事では、年利20パーセントのすごさと難易度、またその裏に潜んでいるリスクについて解説していきました。

結論、投資信託や株式、FX・暗号資産といった運用方法で年利20パーセントを狙うことも可能ですが、それぞれ非常に高いリスクを覚悟しなくてはいけません。

投資初心者の方はもちろん、年利20パーセントのリターン獲得を考えている方は、低リスクで高いリターンを狙える「ヘッジファンド」がおすすめです。

| 優良 投資先 | ハイクアインターナショナル | アクション |

|---|---|---|

| 運営 会社 |  |  |

| 投資 対象 | 新興国で年商25億円突破、約50店舗を展開する企業への事業融資 | 日本のバリュー株を主軸に、債券、不動産、Web3事業など幅広く分散 |

| 利回り | 年間12% (固定) | 年間17.35% (前年度) |

| 配当 | 年4回3%ずつの分配or再投資 | 決算時に受け取りor再投資 |

| 最低 投資額 | 500万円 | 500万円 |

| 特徴 | 出資者累計120名、出資額平均750万円、継続率99%超 | 証券業界30年超のベテラン投資家が代表。透明性・信頼性◎ |

| 投資 方法 | 問い合わせ・資料請求後に面談 | 問い合わせ後に 面談 |

| 無料 相談 | 公式サイト | 公式サイト |