1,000万円という大きな資金を手にしたものの、一括投資すべきか積立を選ぶべきか、具体的な判断基準がわからず悩んでいる方は多いでしょう。

複利効果を最大化できる1000万円の一括投資は、S&P500などのインデックス指標やプロに任せるヘッジファンドを使い分けることで、より盤石な資産形成へと繋がります。

本記事では、リスクを抑えつつ着実に増やす1,000万円一括投資のおすすめ投資先と、10年後にどれだけの差が出るのかを運用シミュレーションを用いて徹底解説。

さらに、市場の暴落リスクを回避しながら年利12〜17%以上のリターンが期待できる、今注目の「プロによる高度な運用戦略」についても詳しくお届けします。

1000万円あれば資産運用の選択肢が広がる

1,000万円という金額は、個人投資家にとって大きな節目となります。

この水準に達することで、通常の投資信託やETFといった一般的な商品だけでなく、より高度な運用手法にもアクセスできるようになるからです。

たとえば、1,000万円の資金があればヘッジファンドへの投資が可能になります。

ヘッジファンドは市場環境に左右されず、下落局面でも利益を狙える「絶対利益」の追求が特徴です。

「空売り」や「ロングショート戦略」などさまざまな投資戦略を組み合わせることにより、リスクを抑えつつ、年利10%以上の高いリターンを目指せます。

こうした専門性の高い運用手法を取り入れることで、ポートフォリオ全体の収益性とリスク分散効果を大きく向上させられるでしょう。

1000万円を有効活用し、安定して年利10%以上の高リターンを目指すなら、 損失リスクを抑えつつ資産を増やせるヘッジファンドの検討をおすすめします。

1000万円を一括投資するメリット

1,000万円を一括投資することで、どのような変化があるのかイメージできない人もいるでしょう。

ここでは、1,000万円を一括投資することで得られる具体的なメリットについて解説します。

一括投資で利益を最大化したい人は、ぜひ参考にしてください。

手間と時間がかからない

一括投資なら、最初に一度購入手続きをすれば完了です。

その後は追加購入や銘柄選びに時間を割く必要がないため、忙しい方でも無理なく資産運用を続けられます。

積立投資と一括投資では、運用にかかる手間に大きな違いがあります。

以下の表で比較してみましょう。

| 項目 | 一括投資 | 積立投資 |

|---|---|---|

| 購入手続き | 最初に1回のみ | 毎月継続的に必要 |

| 入金管理 | 不要 | 毎月の残高確認が必要 |

| 購入タイミング | 最初に判断するのみ | 定期的な確認が必要 |

| 運用中の作業 | 年1〜2回の確認のみ | 毎月の積立状況を管理 |

このように、一括投資は継続的な管理作業から解放される点が大きなメリットです。

仕事や家事で多忙な日々を過ごしている方にとって、この手軽さは魅力的といえるでしょう。

投資先をしっかり選んで長期保有する戦略を立てれば、あとは年に1〜2回運用状況を確認するだけで済みます。

時間を有効活用しながら、着実に資産を育てていきたい方におすすめの方法です。

複利効果を最大限に活かせる

資産運用した場合、投資期間が長くなるほど、複利により資産が雪だるま式に膨らんでいくのが特徴です。

一括投資では、最初から1,000万円という大きな元本で複利運用をスタートできます。

1,000万円を異なる利回りで10年間運用した場合のシミュレーション結果は以下の通りです。

| 年利 | 10年後の資産額 | 増加額 |

|---|---|---|

| 3% | 約1,344万円 | 約344万円 |

| 5% | 約1,629万円 | 約629万円 |

| 10% | 約2,594万円 | 約1,594万円 |

このように、年利5%で運用できれば10年後には約1,629万円に、年利10%なら約2,594万円に増加する計算です。

一括投資なら運用開始時から全額が複利で増え続けるため、積立投資のように徐々に投資額を増やす場合と比べて、より大きな複利効果が期待できます。

資金の機会損失を防げる

市場が上昇している局面では、投資を検討している期間や積立を待っている間に、本来得られたはずの利益を逃してしまう可能性があります。

一括投資なら、こうした機会損失を防げるのです。

たとえば、積立投資で毎月20万円ずつ50ヶ月(約4年)かけて1,000万円を投資する場合を考えてみましょう。

その間に市場が右肩上がりで成長していれば、早期に投資した資金は値上がり益を享受できますが、後半に投資する資金はその恩恵を受けられません。

一括投資であれば、上昇トレンドの初期段階で投資を完了できます。

市場全体が長期的に成長を続けてきた歴史を考えると、早期に市場へ参入することの優位性は明らかです。

まとまった資金を素早く市場に入れ、機会損失を防ぎながら着実に資産を増やしたい方には、 一括での投資に優位性があるヘッジファンドが最適です。

投資対象の選択肢が広がる

1,000万円の資金があれば、最低投資金額が高く設定されている金融商品にもアクセスできるようになります。

特に注目したいのが、ヘッジファンドやプライベートデットファンドといった高度な運用商品です。

これらの投資商品は一般的な投資信託やETFとは異なる収益パターンが期待でき、ポートフォリオ全体のリスク分散効果を高められます。

以下の表で、1,000万円以上の投資で検討できる主な選択肢を確認してみましょう。

| 投資対象 | 特徴 |

|---|---|

| ヘッジファンド | 市場環境に左右されず絶対利益を追求 |

| プライベートデットファンド | 企業への融資で安定した利息収入を獲得 |

ヘッジファンドは最低投資額が500万円から1,000万円に設定されていることが多く、下落局面でも利益を狙える高度な戦略が魅力です。

プライベートデットファンドは企業への事業融資を通じて利息収入を得る仕組みで、市場の変動に左右されにくい安定性があります。

1,000万円もの投資資金があれば、こうした専門性の高い投資手法を選択肢に加えられる点がメリットです。

低資金から始められる投資信託だけでは実現できない、より高いリターンを狙えるようになります。

年利12〜17%のおすすめヘッジファンドについては、後述のこちらをご覧ください。

1000万円を一括投資するデメリット

1,000万円を一括投資する場合、大きな金額を一度に投じるからこそ、リスクや注意点をしっかり理解しておくことが重要です。

ここでは、一括投資を始める前に知っておくべきデメリットについて解説します。

失敗を避けたい方は、ぜひ参考にしてください。

購入タイミングを見極めるのが難しい

一括投資の最大のリスクは、購入タイミングの失敗による「高値掴み」です。

購入後すぐに相場が下落すると、1,000万円の運用資金が大幅に減少してしまいます。

たとえば2020年のコロナショックでは、日経平均株価が2020年2月から3月にかけてわずか2ヶ月で約30%も暴落しました。

仮に2020年2月初旬に1,000万円を一括投資していた場合、3月中旬には資産が約700万円まで減少していた計算になります。

市場のタイミングを完璧に予測することは、プロのファンドマネージャーでも困難です。

投資直後の大暴落に見舞われる可能性は常に存在するため、高値掴みのリスクを理解した上で投資判断を行いましょう。

高値掴みによる暴落リスクを避けたいなら、 相場の下落時にも利益を追求し、市場のタイミングに左右されにくいヘッジファンドでの運用を検討しましょう。

損失の回復に時間がかかる

元本が大きい分、損失額も大きくなる点がデメリットです。

コロナショックの時のように、1,000万円を一括投資した直後に市場が30%下落すれば、300万円もの含み損を抱えることになります。

過去の暴落事例を見ると、以下のような回復期間が必要でした。

| 項目 | 下落率 | 回復にかかった期間 |

|---|---|---|

| コロナショック | 約30% | 約1年 |

| リーマンショック | 約50% | 約3年 |

このように、一括投資で高値掴みしてしまった場合は、1年〜数年単位での忍耐力が必要です。

一括投資をする際は、一時的な損失を見込んだ上で長期投資を前提に始めましょう。

ドルコスト平均法のメリットを享受できない

一括投資では、購入タイミングを分散することで得られる「ドルコスト平均法」のリスク分散効果を得られません。

ドルコスト平均法とは

定期的に一定金額を投資すること。価格が高いときには少なく、価格が低いときには多く購入できる投資手法。

ドルコスト平均法を使えば、購入価格が平均化されるため、高値掴みのリスクを軽減することが可能です。

たとえば投資開始直後に下落相場に陥ったとしても、一括投資よりも安い価格で多くの口数を購入できるので、平均購入単価を下げられます。

一括投資では、投資時点の価格がそのまま購入価格となるため、この価格平準化の効果を得られません。

もし投資直後に相場が下落しても、追加で安く買い増すことができず、ただ含み損を抱え続けることになります。

このように、一括投資の場合、ドルコスト平均法による時間分散のメリットを活かせない点がデメリットです。

投資の経験や知識が求められる

1,000万円もの大金を一度に投じるには、積立投資以上に高度な知識と経験が求められます。

市場の変動に耐えるリスク許容度はもちろん、適切な銘柄選定や売却基準の設定など多くの判断が必要になるためです。

投資初心者が何も知識がないまま1,000万円を一括投資すると、相場の下落に耐えきれずパニック売りをしてしまう恐れがあります。

一括投資を成功させるには、以下のような知識が必要です。

- 市場の変動リスクを理解する能力

- 一時的な下落に動じない精神力

- 自分のリスク許容度を正確に把握する能力

- 投資目的に応じた適切な銘柄選定スキル

- 明確な売却基準を設定し、守り抜く規律

- 分散投資によるリスク管理の実践方法

こうした知識や経験がないまま1,000万円を投資すると、大きな損失を被る可能性が高まります。

特に投資初心者の場合は、まず少額から始めて経験を積むか、プロに運用を任せられるヘッジファンドなどを検討するのがおすすめです。

投資の知識や経験に不安がある方は、 プロに運用を任せて知識不要で高リターンを目指せるヘッジファンドの活用が、安全に資産を増やす賢い選択肢です。

1000万円を一括投資と積立投資の比較シミュレーション

1,000万円を運用する際、高いリターンを狙って一括投資すべきか、リスクを抑えつつドルコスト平均法で毎月コツコツ積み立てるべきか迷う人も多いでしょう。

ここでは、1,000万円を年利5%で運用した場合、一括投資と積立投資(毎月5万円)でどれだけ資産額に差が生まれるのかシミュレーションしてみます。

毎月5万円を積立投資した場合、16年8ヶ月で投資資金の1,000万円がなくなる計算です。

その後は、運用だけ続けた資産額になります。

| 運用期間 | 一括投資の資産額 | 積立投資の資産額 (運用額+残り資金) | 差額 |

|---|---|---|---|

| 1年後 | 約1,050万円 | 約1,001万円 (運用約61万円+現金940万円) | 約49万円 |

| 3年後 | 約1,158万円 | 約1,014万円 (運用約194万円+現金820万円) | 約144万円 |

| 5年後 | 約1,276万円 | 約1,040万円 (運用約340万円+現金700万円) | 約236万円 |

| 10年後 | 約1,629万円 | 約1,177万円 (運用約776万円+現金400万円) | 約452万円 |

| 20年後 | 約2,653万円 | 約1,838万円 (※拠出は16年8ヶ月で終了、 以降は運用のみで約1,838万円) | 約815万円 |

| 30年後 | 約4,322万円 | 約3,027万円 (同上の運用継続結果) | 約1,295万円 |

年利5%のペースで順調に資産が増え続けた場合、1年目ですでに49万円の差が開いています。

その後も差は広がり続け、30年後には差額が約1,295万円になる計算です。

この結果から、年利平均5%で経済成長すると仮定すれば一括投資の方が圧倒的に有利であることがわかります。

ただし、投資直後の暴落リスクがあるため、市場の変動に耐えられる精神力が必要です。

自分のリスク許容度と投資目的に合わせて、最適な運用方法を選びましょう。

1000万円一括投資を成功させるための重要ポイント

ここでは、1,000万円もの資金を一括投資で成功に導くための実践的なポイントを解説します。

着実に資産を増やしたい方は、ぜひ参考にしてください。

投資目的と売却基準を明確にする

一括投資する際は、明確なゴールを設定することで、短期的な値動きに惑わされず冷静な判断ができるようになります。

「何のために」と「いつ」という目的を具体的に設定することが、一括投資成功の第一歩です。

たとえば「10年後の住宅購入資金として1,500万円を目指す」「子どもの教育資金として18年後に2,000万円にする」など、具体的な目標金額と期間を決めましょう。

目的が明確であれば、一時的に相場が下落しても「まだ売却タイミングではない」と冷静に判断できます。

結婚、住宅購入、子どもの教育費などのライフイベントを見据えながら、目標の金額を定め、売却のタイミングを見極めましょう。

金融商品のコスト(手数料)を徹底的に抑える

1,000万円という大きな金額の場合、信託報酬のわずかな差でも、長期で見たときに数十万円単位の差になります。

運用期間が長くなるほど、コストの差は複利効果によって拡大するためです。

年利5%で20年間運用した場合、信託報酬の違いがどれだけ資産額に影響するか見てみましょう。

| 信託報酬 | 20年後の資産額 | コスト差 |

|---|---|---|

| 0.05% | 約2,638万円 | 基準 |

| 0.5% | 約2,529万円 | 約109万円の損失 |

| 1.0% | 約2,426万円 | 約212万円の損失 |

このように、信託報酬が0.45%違うだけで約109万円、0.95%違うと約212万円もの差が生まれます。

1,000万円という元本が大きいからこそ、わずかなコスト差が最終的な資産額に大きく影響するのです。

低コストで長期運用に向いているインデックスファンドを選ぶことが、一括投資成功の鍵となります。

コストを徹底的に抑えたいなら、ハイクアインターナショナルのような手数料無料のヘッジファンドも検討しましょう。インデックスファンドを上回るリターンも期待できます。

新NISAやiDeCoの税制優遇を活用する

1,000万円を一括投資する際は、全額を一気に課税口座に入れるのではなく、まずは新NISAやiDeCoといった税制面での優遇制度を最大限に活用しましょう。

通常、投資で得た利益には約20%の税金がかかりますが、新NISAやiDeCoを活用すれば非課税で運用できます。

それぞれの制度の概要は以下の通りです。

| 制度 | 年間投資枠 | 非課税期間 | 特徴 |

|---|---|---|---|

| 新NISA 成長投資枠 | 240万円 | 無期限 | 株式・投資信託が対象 |

| 新NISA つみたて投資枠 | 120万円 | 無期限 | 長期・積立・分散投資向け |

| iDeCo | 14.4万円~81.6万円 (職業により異なる) | 運用期間中 | 掛金が全額所得控除 |

たとえば1,000万円を年利5%で運用し、10年後に約1,629万円になった場合を考えてみましょう。

増えた629万円に対し、課税口座なら約127万円の税金がかかりますが、新NISA口座なら全額が手元に残ります。

まずは新NISAの非課税投資枠を優先的に活用し、残りを課税口座やヘッジファンドなどに振り分けるのがおすすめです。

課税枠を最大限に活かしつつ、 退職金などのまとまった資金をどのようにNISAで運用すべきかについて、下記の記事で詳しく解説しています。

資産クラスと地域の分散を徹底する

特定の資産や地域に偏るとその市場が下落した際に大きな損失を被る可能性があるため、できるだけ資産は分散しておくことをおすすめします。

分散投資の対象となる主な資産クラスは以下の通りです。

- 株式

- 債券

- 不動産

- REIT

- 投資信託(NISA、iDeCoを含む)

- ヘッジファンド

- プライベートデットファンド

- コモディティ

資産クラスだけでなく、地域の分散も重要です。

日本株だけでなく、先進国株式や新興国株式を組み合わせることで、特定の国や地域の経済状況に依存するリスクを軽減できます。

たとえば株式40%(日本株20%・先進国株20%)、債券30%、ヘッジファンド20%、REIT10%のように配分すれば、成長性と安定性の両方を確保が可能です。

このように、資産クラスと地域の分散を徹底することで、リスクを抑えながら安定した資産運用を実現できるでしょう。

分散投資をより高度に行い、安定性を高めたいなら、 市場全体の変動に左右されにくいヘッジファンドをポートフォリオに組み入れることを強くおすすめします。

1000万円を一括投資した場合のシミュレーション【計算例】

実際に1,000万円を運用したら、どれくらい増えるのでしょうか。

具体的な数字で確認することで、複利による運用のイメージがつかめるはずです。

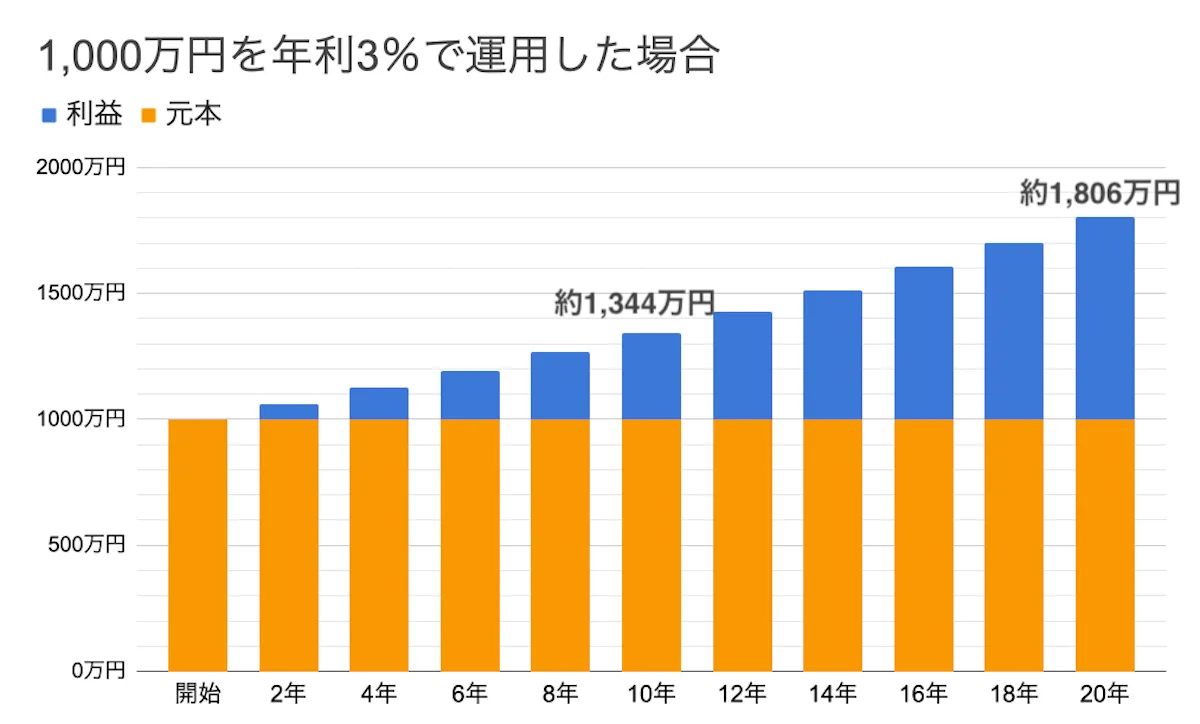

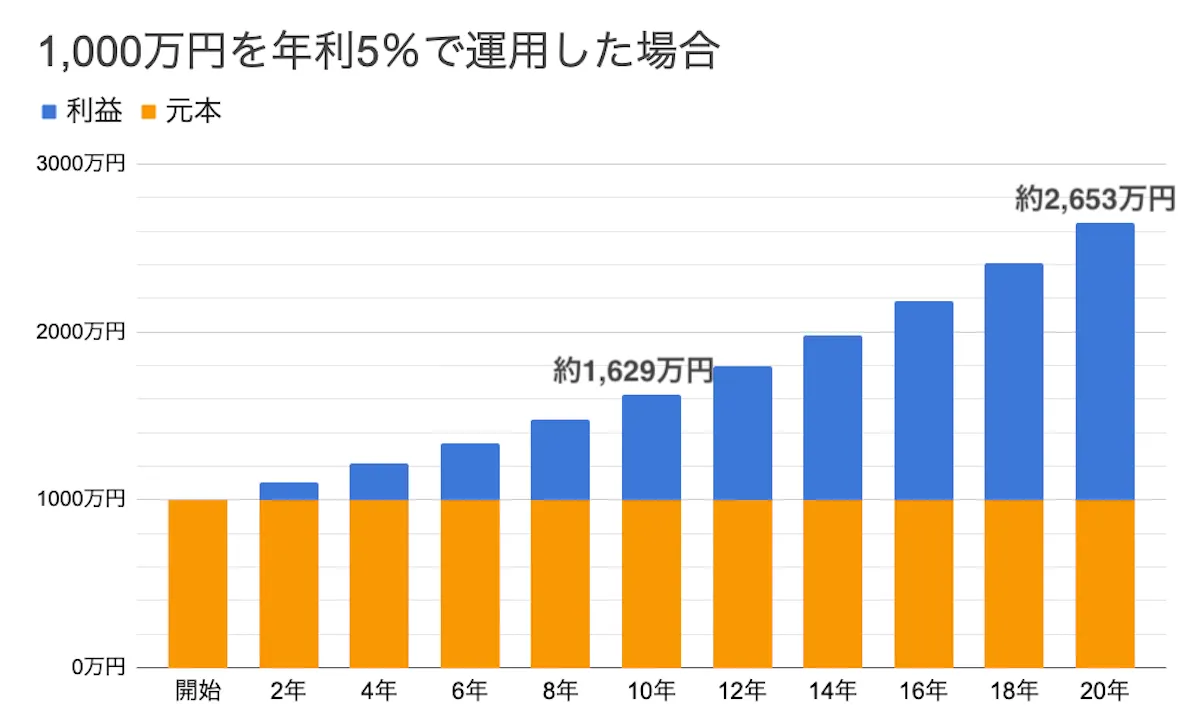

ここでは、年利3%、5%、10%の3つのパターンでシミュレーションを行います。

| 年利 | 10年後 | 20年後 |

|---|---|---|

| 年利3% | 約1,344万円 | 約1,806万円 |

| 年利5% | 約1,629万円 | 約2,653万円 |

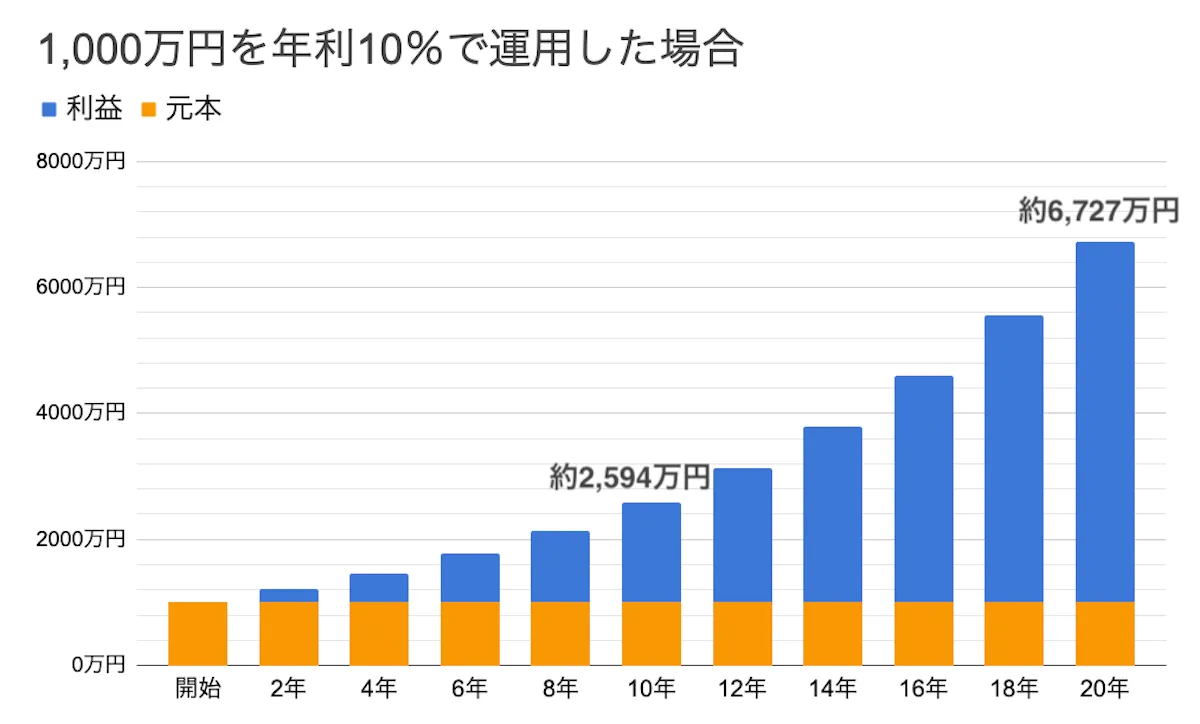

| 年利10% | 約2,594万円 | 約6,727万円 |

このように、年利の違いによって最終的な資産額は大きく変わります。

それぞれのパターンについて、詳しく見ていきましょう。

年利3%で運用した場合の10年後・20年後の資産額

| 運用期間 | 資産額 | 増加額 |

|---|---|---|

| 10年後 | 約1,344万円 | 約344万円 |

| 20年後 | 約1,806万円 | 約806万円 |

年利3%で運用すると、元本1,000万円は、10年後には約344万円増えて約1,344万円に、20年後には約806万円増えて約1,806万円になります。

比較的リスクを抑えながら着実に資産を増やしたい方にとって、現実的かつ安定した運用目標といえるでしょう。

年利3%の利回りにおすすめの投資商品をご紹介します。

- 個人向け国債

- 高格付け社債

年利3%は、安全性を重視しながらもインフレ率を上回るリターンを目指せる水準です。

長期保有を前提に、安定した資産形成を実現できます。

年利5%で運用した場合の10年後・20年後の資産額

| 運用期間 | 資産額 | 増加額 |

|---|---|---|

| 10年後 | 約1,629万円 | 約629万円 |

| 20年後 | 約2,653万円 | 約1,653万円 |

年利5%で運用すると、元本1,000万円は、10年後には約629万円増えて約1,629万円に、20年後には約1,653万円増えて約2,653万円になります。

年利5%は、リスクとリターンのバランスが取れた運用を目指す方に適した利回りです。

20年間運用すれば資産が2.6倍以上に成長するため、複利効果を実感できる水準といえるでしょう。

年利5%の利回りにおすすめの投資商品をご紹介します。

- 投資信託

- ETF(上場投資信託)

- REIT(不動産投資信託)

年利5%は、株式市場の長期的な平均リターンに近い水準です。

適度なリスクを取りながら、着実な資産成長を目指せます。

年利10%で運用した場合の10年後・20年後の資産額

| 運用期間 | 資産額 | 増加額 |

|---|---|---|

| 10年後 | 約2,594万円 | 約1,594万円 |

| 20年後 | 約6,727万円 | 約5,727万円 |

年利10%で運用すると、元本1,000万円は、10年後には約1,594万円増えて約2,594万円に、20年後には約5,727万円増えて約6,727万円になります。

年利10%は、高いリターンを目指す積極的な運用を行う方に適した利回りです。

20年間運用すれば資産が6倍以上に成長するため、複利の威力を最大限に活かせる水準といえるでしょう。

年利10%の利回りにおすすめの投資商品をご紹介します。

- ヘッジファンド

- 株式投資

年利10%を長期間継続するのは現実的には困難ですが、個別株投資やヘッジファンドなど高度な運用戦略を活用すれば実現可能性が高まります。

ただし、年利10%を達成するには相応のリスクを伴うため、短期的な価格変動に耐えられる精神力と、長期保有を前提とした投資計画が不可欠です。

年利12〜17%のおすすめヘッジファンドについては、後述のこちらをご覧ください。

1000万円を一括投資するならどれ?おすすめ投資商品を解説

1,000万円を一括投資する際、どの投資商品を選ぶべきか悩む方も多いでしょう。

ここでは、1,000万円の一括投資におすすめの投資商品を6つご紹介します。

それぞれの特徴を理解した上で、自分に合った商品を選びたい方は参考にしてください。

債券

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 10万円程度~ |

| 期待年利 | 年利0.5~5% |

| リスク | 低~中 |

債券は、国や企業が発行する有価証券で、定期的な利息収入と満期時の元本償還が期待できる金融商品です。

債券には、以下のような特徴があります。

- 国債・社債・地方債など種類が豊富

- 満期まで保有すれば元本が償還される

- 定期的に利息(クーポン)を受け取れる

- 発行体の信用力により利回りが異なる

- 市場で売買可能で流動性がある

債券は発行体が破綻しない限り元本が保証されており、安定した運用を目指す方に適した商品です。

1,000万円を債券に一括投資する場合、複数の発行体に分散投資することでリスクを軽減できます。

たとえば個人向け国債300万円、信用力の高い企業の社債700万円といった配分なら、安全性を確保しながら年利1~3%程度のリターンが期待できるでしょう。

ただし、金利上昇時には債券価格が下落するリスクがある点には注意が必要です。

下記記事では、 債券の中でも特に安全性の高い個人向け国債に焦点を当て、具体的な運用シミュレーションを解説しています。

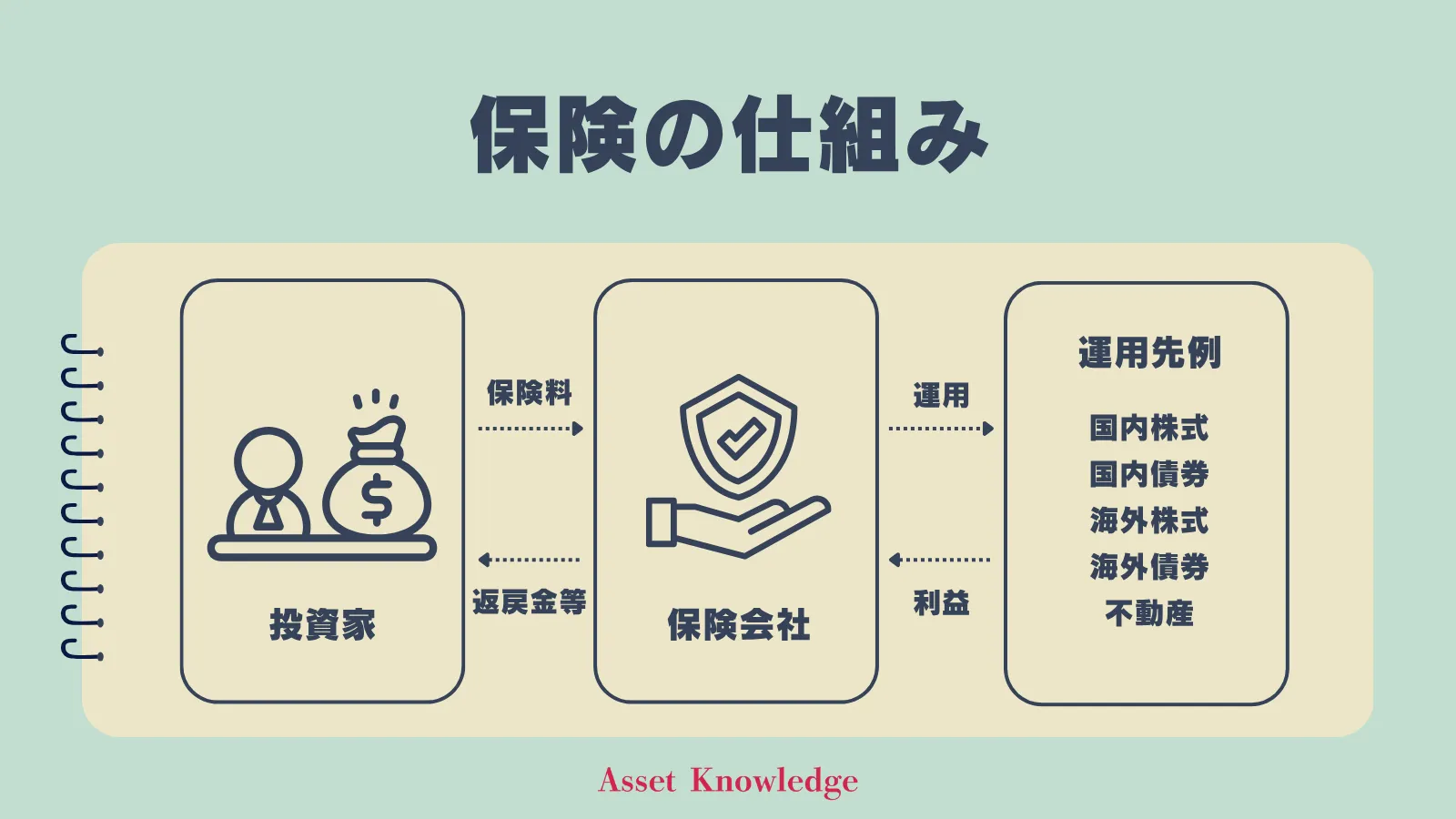

貯蓄型の保険

| 預け先 | 保険会社 |

|---|---|

| 最低投資額 | ・月払い:5,000〜10,000円程度~ ・年払い:5〜10万円程度~ ・一時払い100〜300万円程度~ |

| 期待年利 | 年利1~2% |

| リスク | 低 |

貯蓄型保険は、保障機能と貯蓄機能を兼ね備えた保険商品です。

貯蓄型保険には以下のような特徴があります。

- 万が一の保障と貯蓄を同時に実現

- 払込期間中の死亡保障が手厚い

- 満期時や解約時に返戻金を受け取れる

- 長期契約が基本で途中解約は元本割れのリスク

- 予定利率が低く運用効率は良くない

貯蓄型保険は元本保証に近い安全性が魅力ですが、年利1~2%程度と利回りは控えめです。

1,000万円を一括で一時払い終身保険などに投資する場合、死亡保障を確保しながら緩やかな資産形成ができます。

ただし、途中解約すると元本割れする可能性が高いため、長期的に資金を拘束されても問題ない方に限られます。

高いリターンを求める方には向いていませんが、安全性を最優先したい方にとっては選択肢の一つとなるでしょう。

投資信託

| 預け先 | 証券会社・銀行・郵便局 |

|---|---|

| 最低投資額 | 100円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

投資信託は、多数の投資家から集めた資金をプロのファンドマネージャーが株式や債券などに分散投資する金融商品です。

投資信託には、以下のような特徴があります。

- 100円から購入できる少額投資が可能

- プロのファンドマネージャーが運用

- 国内外の株式・債券・REITなど幅広い投資対象

- 新NISAの対象で非課税運用が可能

- 信託報酬などの運用コストが発生

投資信託は、手間をかけずに分散投資したい人におすすめの投資先です。

全世界株式や先進国株式のインデックスファンドなら、1本買うだけで数千銘柄に分散投資できるため、個別に銘柄を選ぶ手間が省けます。

最近では信託報酬が年0.1%以下の低コスト商品も増えてきており、長期運用に適している点も魅力です。

専門知識がなくても手軽に分散投資したい方や、新NISAやiDeCoを活用して税金対策をしながら効率的に資産形成したい方におすすめします。

低コストかつ高い収益性が期待できるおすすめの投資信託銘柄を知りたい方は、下記の記事も参考にしてください。

ETF(上場投資信託)

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 数百円~ |

| 期待年利 | 年利3~8% |

| リスク | 中~高 |

ETF(上場投資信託)は、株式市場に上場している投資信託で、株式と同じように市場でリアルタイムに売買できる金融商品です。

ETFには以下のような特徴があります。

- 数百円から購入できる

- 株式市場でリアルタイムに売買可能

- 日経平均株価やS&P500などの指数に連動

- 信託報酬が投資信託より低い傾向

- 分配金が定期的に支払われる

ETFは投資信託と同様に複数の銘柄に分散投資できますが、上場しているため流動性が高い点が異なります。

1,000万円の一括投資では、米国株式市場全体に投資できるS&P500連動ETFや全世界株式に投資できるETFのほか、定期的に配当を受け取れる高配当ETFが人気です。

投資信託よりも信託報酬が低いケースが多く、コストを抑えながら運用できます。

コストを重視する方や市場でリアルタイムに売買したい方におすすめの投資商品といえます。

株式

| 預け先 | 証券会社 |

|---|---|

| 最低投資額 | 約10万円〜 |

| 期待年利 | 年利5~10%以上 (銘柄により大きく異なる) |

| リスク | 高 |

株式投資は、企業の株式を購入し、その成長や業績に応じてリターンを得る投資手法です。

株式には以下のような特徴があります。

- 株価の値上がりによるキャピタルゲインを狙える

- 配当金によるインカムゲインを得られる

- 株主優待を受けられる企業もある

- 企業の成長に伴い大きなリターンが期待できる

- 個別企業のリスクが大きく銘柄選定が重要

株式投資は高いリターンが期待できる一方、個別企業の業績に大きく左右されるためリスクも高い投資先です。

1,000万円を一括で株式投資する場合、1銘柄に集中投資するのではなく、複数銘柄に分散投資することでリスクを軽減できます。

成長性の高い企業を選べば年利10%以上のリターンも期待できますが、銘柄選定には専門知識が必要です。

投資に時間をかけられる方や、高いリターンを狙いたい方に向いている投資手法といえるでしょう。

ヘッジファンド

| 預け先 | ヘッジファンド |

|---|---|

| 最低投資額 | 約500万円〜 |

| 期待年利 | 10%以上 |

| リスク | 低〜中 |

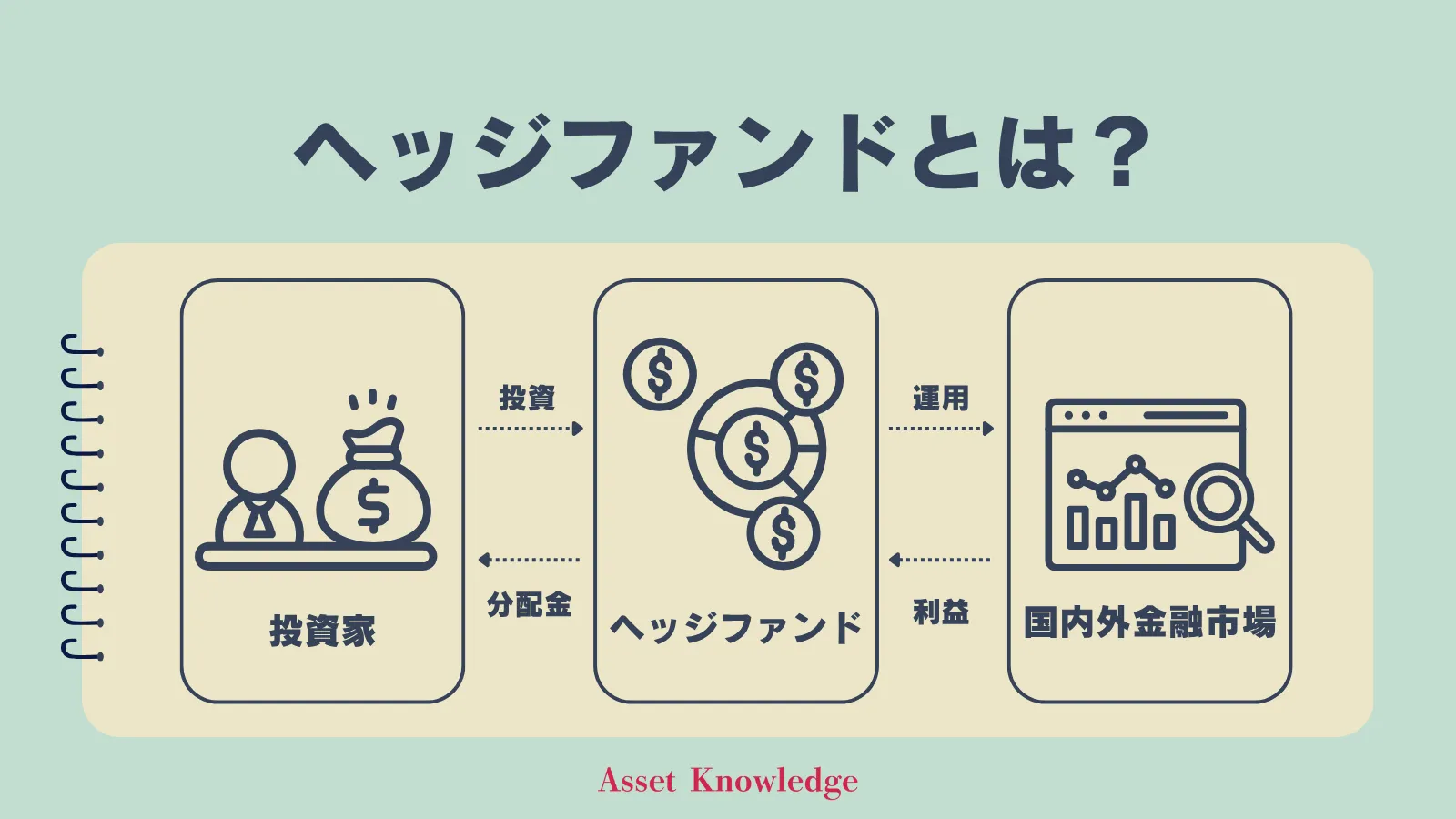

ヘッジファンドは、投資家から集めた資金をプロのファンドマネージャーが運用し、市場環境に関係なくプラスのリターンを目指す投資商品です。

ヘッジファンドには以下のような特徴があります。

- 市場環境に左右されず絶対利益を追求

- 株式・債券・不動産・先物など幅広い投資先

- 空売りやレバレッジなど高度な運用戦略を活用

- 下落局面でも利益を狙える

- 最低投資額が500万円以上と高額

ヘッジファンドは投資信託と異なり、市場環境に関係なくプラスのリターンを目指す「絶対利益」を追求します。

1,000万円あれば、ヘッジファンドへの投資が十分に検討できる水準です。

投資先の自由度が高く、年間利回り10%以上を狙えるのに対し、通常の投資信託は3〜8%程度にとどまります。

運用をプロに任せたい方や、市場の変動に左右されない安定したリターンを目指したい方におすすめの投資商品といえるでしょう。

1000万円一括投資におすすめのヘッジファンド

1,000万円を一括投資する際、より高いリターンを目指したい方にはヘッジファンドがおすすめです。

ここでは、500万円から投資できる国内のおすすめヘッジファンドを2つご紹介します。

安定した高利回りを目指したい方は、ぜひ参考にしてください。

ハイクアインターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | 事業融資 |

| 年間期待利回り | 年利12% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 資料請求・面談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクア・インターナショナルは、ベトナムの成長企業「SAKUKO Vietnam」への事業融資により、年利12%の固定リターンを目標とする安定性重視のプライベートデットファンドです。

株式投資と異なり市場変動に左右されにくい収益構造を実現しており、500万円という比較的参入しやすい金額から始められる点も魅力となっています。

年利12%固定の高利回り

ハイクアの最大の特徴は、年利12%という高水準の固定リターンを目指している点です。

投資信託の年利3~5%や定期預金の0.1%と比較すると、圧倒的に高い利回りを実現しています。しかも株式市場の値動きに左右されない安定した収益構造を持つため、長期的な資産形成に適しています。

株式投資と異なり、企業が売上を出せば利息が得られるため、リターンまでの過程がシンプルで直接的です。

市場の値動きに一喜一憂する必要がなく、3ヶ月ごとに3%ずつ、年4回の分配金が支払われる定期的なキャッシュフローも大きなメリットとなっています。

- 市場変動に左右されない

株価暴落時でも安定した利回りを確保 - 株価変動リスクがない

事業融資型なので株式市場の影響を受けない - 定期的なキャッシュフロー

3ヶ月ごとに3%ずつ、年4回の分配金 - シンプルな収益構造

企業の売上から直接利息を得る仕組み - 高い透明性と信頼性

投資先の事業内容が明確で追跡可能 - 最低投資額500万円から

ポートフォリオに組み込みやすい金額設定

代表者が情報開示に積極的で、出資前に無料面談が可能、出資後も事業報告会があるなど透明性も高い運営体制となっています。

投資判断に必要な情報がしっかりと提供される環境は、投資家にとって大きな安心材料といえるでしょう。

ベトナム市場の成長性

ハイクアが投資対象とするベトナムは、アジアの中でも特に高い成長率を誇る新興国です。

年間5〜6%の経済成長を継続しており、若い労働力と政治的安定性が経済発展を後押ししています。

投資先の「SAKUKO Vietnam」は、ベトナム国内で確固たる事業基盤を築いており、この成長市場の恩恵を直接受けられる環境にあります。

先進国市場が成熟し、日本経済も低成長が続く中、ベトナムのような成長市場への投資は、ポートフォリオの分散という観点からも有効な戦略です。

- 高い経済成長率

年間5〜6%の安定した成長を継続中 - 若く活力ある労働力

平均年齢約32歳、人口約1億人の内需拡大の潜在力 - 製造業の集積地

「世界の工場」として外資企業の進出が活発化

国内の投資信託や株式だけでなく、成長市場への分散投資を検討している方にとって、ハイクアは魅力的な選択肢となるでしょう。

1000万円を一括投資して着実な資産形成を目指す方や、まとまった資金を市場変動リスクの低い投資先に振り分けたい方にとって、ハイクア・インターナショナルのような年利12%固定の安定したリターンを提供する国内ヘッジファンドをポートフォリオに組み込むことは有効な戦略と言えます。

まずは無料の資料請求で詳細な投資条件をご確認ください。年利12%の安定した固定リターンを実現する投資モデルの仕組みや、ベトナム市場の成長性について詳しく知ることができます。

ハイクアインターナショナルについて、詳しくは下記の記事も参考にしてください。

アクション

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | 日本株・事業投資・Web3事業・ファクタリングなど |

| 主な投資戦略 | ・株式の成長投資戦略 ・エンゲージメント、アクティビスト投資戦略 ・ポートフォリオ投資戦略 |

| 利回り | 17.35%(2024年度実績) |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

アクション合同会社は、2023年設立の新興ヘッジファンドながら、初年度から驚異的な実績を達成しました。

2024年度実績は驚異の年利17.35%

アクションの最大の魅力は、その圧倒的な運用実績です。2024年度に年利17.35%という高いリターンを達成し、日本国内のヘッジファンドの中でもトップクラスの成績を残しています。

もちろん、設立間もないファンドのため長期的な実績はこれからですが、この初年度の成果は資産を大きく増やしたい投資家にとって注目に値するものといえるでしょう。

- 2024年度実績17.35%

日本国内ヘッジファンドの中でもトップクラス - 目標年利15%以上

長期的に高い水準のリターンを目指す運用方針 - 金融業界30年以上の経験

実力ある運用チームによる高度な投資判断 - 透明性の高い情報開示

役員陣や実績を公式サイトで公開 - 最低投資額500万円から

比較的参入しやすい金額設定

運用を担うのは、金融業界で30年以上の経験を持つプロフェッショナルチームです。役員陣の経歴や運用実績を公式サイトで公開するなど、透明性の高い運営姿勢も投資家からの信頼を集めています。

多角的な投資でリスク分散

アクションのもう一つの特徴は、マルチストラテジー戦略を採用している点です。

一つの投資手法に依存せず、複数の資産クラスと戦略を組み合わせることで、リスクを分散させながら高いリターンを追求しています。

- バリュー株投資

割安で成長余地のある日本株への投資 - アクティビスト戦略

企業経営に積極的に関与し価値向上を促す - 事業投資

成長性の高い事業への直接投資 - Web3事業

次世代インターネット技術への先行投資 - ファクタリング

債権の買取による安定収益の確保

この多角的なアプローチにより、ある投資が不調でも他の投資でカバーできる体制を構築しています。

投資信託が株式や債券に分散投資するのと同様に、アクションも日本市場を中心としながら多様な投資機会を追求することで、安定性と収益性を両立させているのです。

1000万円を一括投資して年利17%の高リターンを狙いながら、プロフェッショナルな資産運用による積極的な資産拡大を目指す方にとって、アクションのような実績ある国内ヘッジファンドは有力な選択肢となるでしょう。

ただし、出資した資金は1年間のロックアップ期間があるため、余剰資金での投資が推奨されます。興味がある場合は、公式サイトから無料面談を申し込むことで詳しい説明を受けてみましょう。

アクション合同会社について詳しくは下記の記事も参考にしてください。

よくある質問

1,000万円の一括投資に関して、よくある質問をまとめました。

投資を始める前に疑問や不安を解消しておきたい方は、ぜひ参考にしてください。

まとめ

1,000万円を一括投資する場合、複利効果の最大化や手間の削減といったメリットがある一方で、高値掴みのリスクや損失回復に時間がかかるデメリットも存在します。

成功のカギは、投資目的の明確化、コストの徹底削減、新NISAなどの税制優遇活用、そして資産クラスと地域の分散投資です。

投資先としては、安定性を重視するなら債券や貯蓄型保険、バランスを取るなら投資信託やETF、積極的なリターンを狙うなら株式やヘッジファンドが選択肢となります。

特に1,000万円という金額があれば、投資信託だけでなく、年利10%以上を目指せるヘッジファンドなど、より高度な商品にも投資が可能です。

ハイクアインターナショナルやアクションのような国内ヘッジファンドなら、市場環境に左右されにくい安定した運用が期待できます。

自分のリスク許容度と投資目的に合わせて最適な投資先を選び、長期的な視点で着実な資産形成を目指しましょう。