1億円で利息生活が実現できるか気になっていても、どこに預けるべきか、銀行の定期預金の金利の安さに悩んでいる人は少なくありません。

資産1億円はどこに預けるかで将来の資産規模・利息生活の実現性は変わりますが、適切な預け先を選択できれば年間500万円以上の運用益も可能です。

今回は、1億円をどこに預けるか?利息生活におすすめの預け先9選と、1億円の利回りシミュレーション、預け先を選ぶ注意点を詳しく解説します。

1億円で利息生活を目指す!まずはあなたの運用目的を確認

1億円で利息生活を実現するには、「何を最優先するか」によって預け先が大きく変わります。

安全性を重視するのか、高い利回りを追求するのか。まずはあなたの運用目的を明確にしましょう。

| 運用タイプ | こんな人におすすめ | 推奨投資先 |

|---|---|---|

| 安全性重視型 | ・元本割れは絶対に避けたい ・投資経験が浅い ・50代以上 | 債券投資 定期預金 |

| バランス型 | ・安定収入と成長の両立 ・適度なリスクは許容 ・40〜60代 | 投資信託 株式投資 ヘッジファンド |

| 積極運用型 | ・高いリターンを目指す ・投資経験が豊富 ・40代以下 | ヘッジファンド 株式投資 不動産投資 |

| 利息生活実現型 | ・月40万円以上の収入が必要 ・すぐにリタイアしたい ・安定収入を最優先 | ヘッジファンド 高配当株 |

利息生活を実現するには、最低でも年利4〜5%以上の運用が必要です。

自分のタイプを確認したら、次のセクションで各投資先の詳細をチェックしましょう。

1億円どこに預ける?利息生活におすすめの預け先9選

1億円の預け先としておすすめの運用方法を9つ紹介していきます。

特徴やリスク・リターンを比較しながら、あなたに合った運用方法を見つけてみましょう。

| 運用方法 | 期待利回り |

|---|---|

| 預け先①ヘッジファンド | 年10〜20% |

| 預け先②債券投資 | 年1.3~2.1% |

| 預け先③株式投資 | 年3~15% |

| 預け先④投資信託 (インデックス投資) | 年3~8% |

| 預け先⑤不動産投資 | 年3~8% |

| 預け先⑥外貨預金 | 年1.4~3% |

| 預け先⑦金投資 | 年8% (過去20年平均) |

| 預け先⑧定期預金 | 年0.2〜0.5% |

| 預け先⑨自動ロボアドバイザー | 年3~10% |

預け先①ヘッジファンド

1億円をどこに預けるか迷った際の有力な選択肢が、ヘッジファンドです。

1億円の預け先として注目される理由は、年10~20%の高い期待利回りにあります。

多くの富裕層が「1億円をどこに預けるべきか」を検討する際、最初に候補に挙がるのがヘッジファンドです。

| 項目 | 内容 |

|---|---|

| 期待利回り | 年10~20% |

| 期待配当金(1億円運用) | 年1,000~2,000万円 |

| 最低投資額 | 500~1,000万円から |

最低投資金額は高いですが、年利10%以上の高い利回りが最大の魅力です。

また、投資先についてもヘッジファンドのファンドマネージャーが一任してくれるので、専門的な知識を勉強せずに始められます。

特におすすめのヘッジファンドは以下の2社です。

ハイクア・インターナショナル

| 運用会社 | 合同会社 ハイクア・インターナショナル |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(大阪) |

| 主な投資対象 | SAKUKO VIETNAM (ベトナム企業) |

| 主な投資戦略 | グロース企業への事業融資 |

| 年間期待利回り | 年利12%(固定) |

| 最低投資金額 | 500万円 |

| 手数料 | 投資期間5年未満で解約時5% |

| 受取利益 | 最低投資金額の場合 ・四半期に1度:15万円 ・1年間:60万円 |

| 利益の受取 | 2パターン選択が可能 ①四半期ごとに受け取る ②受け取らずに再投資する |

| 運用の相談 | 無料個別相談 |

| 公式サイト | ハイクア・インターナショナル |

ハイクアインターナショナルは、ベトナムの「SAKUKO VIETNAM(以下、サクコ社)」に対して事業融資を行い、貸した金額の利息を利益として投資家に配当するファンドです。

1億円の預け先として特に投資初心者におすすめできる理由は、年利12%の固定リターンで安定性が高い点にあります。

- 年間利回りは固定12%

- 3ヶ月に1回3%ずつ配当される

- 融資の利息収入で安定リターン

- ファンドで破格の500万円から

- いつでも解約が可能

- 手数料や成功報酬が取られない

ハイクアインターナショナルの最大の特徴は、年利12%の固定リターンです。

1億円を預れで、年間1,200万円(月100万円)の配当を受け取れます。配当は3ヶ月に1回、3%ずつ支払われるため、定期的な収入源として活用できます。

投資家が出資した資金をサクコ社に融資し、貸付金の利息から12%の分配金を支払う仕組みのため、株式市場の変動に左右されない安定性が魅力です。

毎年1,200万円の安定収入を得ながら、必要に応じて一部を再投資すれば、将来的な資産拡大も視野に入れられます。

サクコ社は現在大手証券会社を主幹事にベトナム証券市場への上場準備中で、年商規模も含め信頼性の高い投資先と言えるでしょう。

公式サイトから面談の予約ができるので、1億円の安定運用を検討している方はまず話を聞いてみてはいかがでしょうか。

\まずは無料個別相談から/

ハイクア社についてのより詳しい解説が知りたい方は、以下の記事をご確認ください。

アクション

| 運用会社 | Action合同会社 |

|---|---|

| 設立 | 2023年 |

| 本社所在地 | 日本(東京) |

| 主な投資対象 | ・事業投資 ・Web3事業 ・短期ファイナンスなど |

| 主な投資戦略 | ・資金配分の最適化 ・リスクヘッジの徹底 ・キャッシュフロー管理 |

| 年間利回り実績 | 2024年度実績:17.35% |

| 最低投資金額 | 500万円 |

| 運用の相談 | 面談 |

| 公式サイト | アクション |

アクションは2023年設立の新しいヘッジファンドで、2024年度の年利は17.35%の驚異的な実績を残しています。

利回りからも分かるように、1億円を預けて資産を大きく増やしたい方におすすめできるファンドです。

- 2024年度の運用実績は年利17.35%

- 分散投資で利回りに安定性がある

- 透明性が高く信頼できる経営陣

- 500万円から投資可能

1億円の運用で重要なのは、安定性と収益性の両立です。

アクションでは以下のような投資対象に分散投資をしています。

- 事業投資

- Web3事業

- 短期ファイナンス

複数の投資対象に分散投資し、リスクを抑えながら高い利回りを実現しています。

運用実績の詳細については、出資者向けに四半期毎レポートを提供しています。具体的な運用内容や実績が気になる方は、まずは無料個別相談からお問い合わせください。

\まずは無料個別相談から/

アクションについてのより詳しい解説が知りたい方は、以下の記事もご覧ください

ヘッジファンドのおすすめ比較ランキングについては、下記の記事も参考にしてください。

預け先②債券投資

1億円の預け先としておすすめの運用方法2つ目は、債券投資です。

債券投資は、国や企業が発行する債券を購入して、定期的に利息を受け取る仕組みです。

- 日本国債:年利1.3~2.1%

- 外国債券:年利2~4%

- 社債:年利0.5~3%

日本国債なら元本保証されるので、リスクを抑えて確実に運用したい人向けです。

ただし利回りが低いので、1億円を預けても年間百万円程度です。

生活費を賄うには厳しいため、分散投資の1つの運用方法として覚えておきましょう。

安全性を保ちながらも、より高い利回りを求めるなら、ヘッジファンドとの組み合わせがおすすめです。

例えば5,000万円を債券、5,000万円を固定年利12%のハイクアインターナショナルで運用すれば、安全資産を確保しつつ年間約600万円の収入が期待できます。

債券の中でも、元本保証の安心感がある国債について、運用における具体的な増え方のシミュレーションは下記記事をご覧ください。

預け先③株式投資

1億円の預け先としておすすめの運用方法3つ目は、株式投資です。

株式投資は、値上がり益と配当金の両方を狙える資産運用です。

1億円もあれば、複数の優良企業に分散投資し、リスクを抑えながら運用できます。

| 投資スタイル | 期待 リターン | 特徴 |

|---|---|---|

| 配当金狙い | 年3~5% | 安定収入が期待できる |

| 値上がり益狙い | 年5~20% | 大きな利益の期待 |

| バリュー株投資 | 年10~15% | 割安株を長期保有 |

配当金狙いなら年400万円程度の安定収入が見込めます。

ただし株価の変動リスクがあるので、投資経験がない方は慎重に始めましょう。

預け先④投資信託(インデックス投資)

1億円の預け先としておすすめの運用方法4つ目は、投資信託(インデックス投資)です。

投資信託は、プロに運用を任せられる手軽な資産運用方法の1つです。

特にインデックス投資なら、市場全体の成長に合わせて資産を増やせます。

| 項目 | 内容 |

|---|---|

| 期待利回り | 年3~8% |

| 期待配当金(1億円運用) | 年300~800万円 |

| 最低投資額 | 100円から |

少額から始められて、分散投資も簡単なのがメリットです。

世界株式インデックスなら、長期的に年5%程度のリターンが期待できるでしょう。

投資信託で年5%以上のリターンを目指すなら具体的な銘柄選びが重要となるので、これから上がると期待できる、下記の最も儲かる投資信託ランキングをチェックしましょう。

預け先⑤不動産投資

1億円の預け先としておすすめの運用方法5つ目は、不動産投資です。

不動産投資は、マンションやアパートを購入して家賃収入を得る資産運用方法です。

1億円あれば、都心の優良物件も視野に入ってきます。

| 投資タイプ | 必要資金 | 期待利回り |

|---|---|---|

| 区分マンション | 500~3,000万円 | 年3~5% |

| 一棟アパート | 5,000万~1億円 | 年5~8% |

| 駐車場経営 | 1,000~5,000万円 | 年4~6% |

不動産投資では、家賃の安定した収入源を確保できるのが魅力です。

ただし、空室リスクや管理の手間もあるので、慎重な物件選びが必須です。

不動産投資には安定収入の魅力がありますが、手間を避けたいならREIT(不動産投資信託)もあります。

ただし、REITに潜むデメリットやリスクも以下記事にて把握しておきましょう。

預け先⑥外貨預金

1億円の預け先としておすすめの運用方法6つ目は、外貨預金です。

外貨預金は、日本円ではなく米ドルや豪ドルなど、金利の高い通貨で預金する資産運用です。

日本円で銀行に預けるより、高い金利を享受できます。

| 通貨 | 定期預金金利(2年) |

|---|---|

| 日本円 | 0.2% |

| ユーロ | 1.4% |

| 英ポンド | 3.4%(※1年) |

| NZドル | 2.2% |

| 豪ドル | 3.0% |

| 米ドル | 3.1% |

ただし為替変動リスクがあるので、円高になると元本割れのリスクもあるので注意しましょう。

預け先⑦金投資

1億円の預け先としておすすめの運用方法7つ目は、金(ゴールド)投資です。

金は「有事の金」と呼ばれるほど、全資産として人気があります。

インフレや経済危機に強く、長期的な資産保全におすすめです。

| 投資方法 | 特徴 |

|---|---|

| 金地金 (現物) | 実物を保有できる |

| 金ETF | 証券口座で簡単売買 |

| 純金積立 | 少額から積立可能 |

金の価格は近年急騰しており、2026年1月時点で1グラムあたり24,000円台を超え、コロナ禍前と比較すると約3倍の価格帯に達しています。

過去20年で見ると約5倍に上昇しており、2005年に1億円分の金(ゴールド)を保有していれば、年平均約8%の利回りで運用できている計算になります。

価格高騰の背景には、世界的なインフレ懸念、地政学的リスク(中東情勢など)、円安の進行があり、安全資産としての需要が高まっている状況です。多くの専門家は、価格上昇の要因が続く限り、2026年も金価格は上昇基調を維持すると予測しています。

ただし配当や利息はないので、値上がり益だけが頼りになる点には注意しましょう。1億円の運用では、ポートフォリオの10〜20%程度を金に配分し、インフレヘッジや資産保全の役割として活用するのが賢明でしょう。

金ETFのおすすめ銘柄比較やメリット・デメリットについては、下記の記事も参考にしてください。

預け先⑧定期預金

1億円の預け先としておすすめの運用方法8つ目は、定期預金です。

定期預金は最も安全な1億円の預け先ですが、リターンはほとんど期待できません。

余裕資金の保管先としては、必要な存在でしょう。

| 銀行 | 金利 (10年) | 1億円での 年間利息 |

|---|---|---|

| メガバンク | 0.50% | 50万円 |

| 地方銀行 | 0.20〜1.0% | 20〜100万円 |

| ネット銀行 | 0.20〜0.50% | 20〜50万円 |

元本保証で安心感はありますが、資産を増やす手段としては力不足です。

運用に回さない余裕資金の置き場所として、1,000万円程度は確保しておくとよいでしょう。

定期預金で元本を守りながら、一部をプロに任せる選択肢もあります。

例えば、7,000万円は定期預金で安全確保、3,000万円を固定年利12%の「ハイクアインターナショナル」で運用すれば、安心感を保ちつつ年間約360万円もの収益が期待できます。

預け先⑨自動ロボアドバイザー

1億円の預け先としておすすめの運用方法9つ目は、自動ロボアドバイザーです。

自動ロボアドバイザーは、投資の知識がなくてもプロ並みの運用ができます。

| 項目 | 内容 |

|---|---|

| 期待利回り | 年3~10% |

| 期待配当金(1億円運用) | 年300~1,000万円 |

| 最低投資額 | 1万円から |

質問に答えるだけで、あなたに最適なポートフォリオを自動で組んでくれます。

ただし手数料がやや高めなので、長期運用でコストを回収する必要があります。

1億円でリタイア可能?どこに預ける?利息生活の実現条件を検証

1億円を運用すればリタイアできるのか、実際にシミュレーションしてみましょう。

年齢や生活スタイルによって必要な金額は変わりますが、具体的な数字で検証していきます。

65歳までの必要資金

まずは年金がもらえる65歳までに、いくら必要か計算してみます。

総務省の家計調査によると、2人以上世帯の生活費は年代によって異なります。

| リタイア 年齢 | 月の 生活費 | 65歳までの 必要額 |

|---|---|---|

| 30歳 | 27万円 | 1億3,200万円 |

| 40歳 | 32万円 | 9,960万円 |

| 50歳 | 36万円 | 6,120万円 |

| 60歳 | 30万円 | 1,800万円 |

30歳でリタイアすると1億3,200万円必要で、1億円では足りない現実が見えてきました。

また、40代でも生活費だけでギリギリなので、1億円だけでは若いうちのリタイアは難しそうです。

65歳以降の赤字額

次に、65歳以降の生活費と年金収入の差額を見てみましょう。

夫が会社員、妻が専業主婦の構成で計算すると、意外な結果が出てきます。

- 65歳以降の生活費:月27万円

- 年金収入 (夫婦):月20万円

- 毎月の赤字:7万円

寿命を90歳とすると、25年間で2,100万円の赤字になります。

老後も年金だけでは暮らせないのがわかるでしょう。

老後の赤字2,100万円を埋めるには、資産1億円を計画的に取り崩すか、積極的に運用する必要があります。

老後資金1億円の適切な取り崩し方と運用戦略は、下記の記事も参考にしてください。

1億円でリタイアを実現する条件とは

ここまでの計算を踏まえると、1億円でリタイアするための条件が見えてきます。

年齢別にまとめると、以下の表のようになります。

| リタイア 年齢 | 必要な総額 | 必要な年間 運用益 |

|---|---|---|

| 30歳 | 1億5,300万円 | 年400~600万円 |

| 40歳 | 1億2,060万円 | 年350~500万円 |

| 50歳 | 8,220万円 | 年250~350万円 |

| 60歳 | 3,900万円 | 年150~200万円 |

50歳なら何とかなりそうですが、40歳以下だと年間400~600万円程度の安定収入が必要になってきます。

ただし、上記は慎ましい生活での計算です。

上記の「必要な年間運用益」には、インフレリスクや医療費・介護費の増加、予期せぬ出費、ゆとりある生活水準の維持を考慮した余裕を持った金額を示しています。

最低限の生活であれば、30歳で年300~400万円、40歳で年250~350万円の運用益があれば計算上は足りますが、安心してリタイア生活を送るには、表に示した金額を目指してみましょう。

特に、ゆとりある老後を過ごしたいなら、基本的な必要額に加えてさらに年100~200万円の余裕資金を確保しておくと安心でしょう。

1億円の投資先を利回り比較で選ぶ

では、1億円の預け先ごとに期待できる利回りを比較します。

| 投資先 | 期待利回り | 1億円での年間利益 |

|---|---|---|

| 定期預金 | 0.2~0.5% | 20~50万円 |

| 国内債券 | 1.3~2.1% | 130~210万円 |

| 株式投資 | 3~5% | 300~500万円 |

| 投資信託 | 3~8% | 300~800万円 |

| ヘッジファンド | 10~20% | 1,000~2,000万円 |

定期預金や債券では期待利回りが低く、とても生活費を賄えません。

リタイアを目指すなら、少なくとも年5%以上の運用が必要になってきます。

特に、ヘッジファンドは期待利回りが10%以上と高く、おすすめの運用先です。

預け先別!1億円運用の利回りシミュレーション

実際に1億円を運用したら、どれくらい増えるのかはとても気になるところです。

具体的な利回りごとに、10年後・20年後の資産がどうなるか見ていきましょう。

ヘッジファンド:利回り12%で運用する場合

ヘッジファンドは富裕層向けの運用サービスで、高い利回りが期待できます。

本記事で紹介しているハイクアインターナショナルの年利12%固定や、アクションの年利17.35%などの高い実績があります。

ハイクアインターナショナルの年利12%で、毎年の運用益を生活費として引き出す単利運用のシミュレーション表を見てみましょう。

元本1億円は維持したまま、毎月140万円以上のゆとりある生活費を確保できるため、利息生活を実現する上で極めて有力な選択肢と言えるでしょう。

| 運用期間 | 元本 | 累計収益 | 年間収入 |

|---|---|---|---|

| 1年後 | 1億円 | 1,200万円 | 1,200万円 |

| 5年後 | 1億円 | 6,000万円 | 1,200万円 |

| 10年後 | 1億円 | 1億2,000万円 | 1,200万円 |

| 20年後 | 1億円 | 2億4,000万円 | 1,200万円 |

毎年約1,200万円(月約100万円)の収入が得られ、20年間で累計2億4,000万円の収益となります。

元本1億円は維持したまま、毎月100万円以上のゆとりある生活費を確保できるため、利息生活を実現する上で極めて有力な選択肢と言えるでしょう。

債券投資:利回り1.7%で運用する場合

日本の10年国債の利回りは、2026年1月時点で約1.7%です。

| 運用期間 | 元本 | 累計収益 | 年間収入 |

|---|---|---|---|

| 1年後 | 1億円 | 170万円 | 170万円 |

| 5年後 | 1億円 | 850万円 | 170万円 |

| 10年後 | 1億円 | 1,700万円 | 170万円 |

| 20年後 | 1億円 | 3,400万円 | 170万円 |

年間170万円の安定収入(月約14万円)です。

元本保証の安心感はありますが、月14万円程度の収入では生活費を賄うのは難しく、債券だけでは利息生活の実現は厳しいでしょう。

ただし、元本保証の安心感があるため、ポートフォリオの安全資産として20〜30%程度の配分を検討する価値はあります。

株式投資:配当利回り3%で運用する場合

次は、東証プライム上場企業の平均的な配当利回り3%で計算してみましょう。

配当金を生活費として引き出す単利運用を前提としたシミュレーションです。

| 運用期間 | 元本 | 累計収益 | 年間配当収入 |

|---|---|---|---|

| 1年後 | 1億円 | 300万円 | 300万円 |

| 5年後 | 1億円 | 1,500万円 | 300万円 |

| 10年後 | 1億円 | 3,000万円 | 300万円 |

| 20年後 | 1億円 | 6,000万円 | 300万円 |

年間300万円の配当収入(月約25万円)になります。

月25万円あれば最低限の生活は可能ですが、余裕のある生活を送るには物足りない金額です。株価の変動リスクは常にあるため、分散投資を心がけましょう。

新NISAを活用すれば、配当収入が非課税となるため、さらに手取り額を増やせます。

投資信託:トータルリターン5%で運用する場合

投資信託の平均的なリターン5%で運用したシミュレーションを見てみます。

世界株式に分散投資するインデックスファンドなら、以下の表くらいは狙えるでしょう。

| 運用期間 | 元本 | 累計収益 | 年間収入 |

|---|---|---|---|

| 1年後 | 1億円 | 500万円 | 500万円 |

| 5年後 | 1億円 | 2,500万円 | 500万円 |

| 10年後 | 1億円 | 5,000万円 | 500万円 |

| 20年後 | 1億円 | 1億円 | 500万円 |

年間500万円の収入(月約42万円)に達します。

月42万円あれば、単身者なら余裕のある生活、夫婦世帯でも標準的な生活が可能です。年5%の運用ができれば、40代〜50代でのリタイアも現実的になってきます。

新NISAの非課税枠1,800万円を活用すれば、NISA活用部分は税金がかからないため、さらに手取り額を増やせます。やはり1億円の預け先として、ある程度のリターンが期待できる運用は必要です。

年利5%を狙うための具体的な投資商品や、難易度をこちらで詳しく解説しています。

不動産投資:利回り5%で運用する場合

不動産投資は家賃収入での安定したキャッシュフローが魅力です。

都心の区分マンションや一棟アパートで、表面利回り5%程度が一般的な水準となります。

| 運用期間 | 元本 | 累計収益 | 年間家賃収入 |

|---|---|---|---|

| 1年後 | 1億円 | 500万円 | 500万円 |

| 10年後 | 1億円 | 5,000万円 | 500万円 |

| 20年後 | 1億円 | 1億円 | 500万円 |

年間500万円の家賃収入が見込める計算です。

ただし、空室リスクや管理費、修繕費などのコストを考慮すると、実質利回りは3〜4%程度が多いため、物件選びは慎重に行いましょう。長期的には物件価値の下落リスクもあるため、立地と物件の質が鍵となります。

外貨預金:利回り3%で運用する場合

米ドルや豪ドルなどの外貨預金は、円預金より高い金利が魅力です。

米ドル定期預金で年利3%程度が期待できますが、為替リスクを忘れてはいけません。

| 運用期間 | 元本 | 累計収益 | 年間利息 |

|---|---|---|---|

| 1年後 | 1億円 | 300万円 | 300万円 |

| 10年後 | 1億円 | 3,000万円 | 300万円 |

| 20年後 | 1億円 | 6,000万円 | 300万円 |

金利収入だけ見れば年間300万円の利息が得られます。

しかし、為替が円高に振れると元本割れのリスクがあるため、為替リスクを許容できる方向けの運用方法と言えるでしょう。

2026年1月時点では円安傾向が続いていますが、将来的な為替変動を常に念頭に置く必要があります。

金投資:値上がり益のみで運用する場合

金投資は配当や利息がないため、値上がり益のみが期待できる投資です。

過去20年の平均上昇率は年約8%ですが、短期的には価格変動が大きく、将来の利回りは保証されません。

| 運用期間 | 価格上昇(仮定) | 備考 |

|---|---|---|

| 1年後 | 不明 | 短期は予測困難 |

| 10年後 | 不明 | インフレヘッジ効果 |

| 20年後 | 約5倍(過去実績) | 長期保有向き |

金はインフレヘッジや資産保全の役割が主目的です。

2026年1月時点では1グラムあたり24,000円台と歴史的高値圏にあり、今後も上昇が期待されていますが、利息生活を目指す運用としては不向きです。ポートフォリオの一部として10〜20%程度の配分に留めるのが賢明でしょう。

定期預金:利回り0.4%で運用する場合

定期預金は最も安全な運用方法ですが、利回りは極めて低いのが現状です。

ネット銀行の10年定期でも年利0.4%程度しか期待できません。

| 運用期間 | 元本 | 累計収益 | 年間利息 |

|---|---|---|---|

| 1年後 | 1億円 | 40万円 | 40万円 |

| 10年後 | 1億円 | 400万円 | 40万円 |

| 20年後 | 1億円 | 800万円 | 40万円 |

年間40万円の利息では生活費の賄いにはなりません。

インフレ率を考慮すると実質的に資産が目減りするリスクもあります。定期預金は余裕資金の一時的な置き場所として活用し、運用の主軸にはしない方が良いでしょう。

ロボアドバイザー:利回り6%で運用する場合

ロボアドバイザーは、AIが自動で資産配分を最適化してくれるサービスです。

リスク許容度に応じて年利5〜7%程度のリターンが期待できるので、6%で計算してみます。

| 運用期間 | 元本 | 累計収益 | 年間収入 |

|---|---|---|---|

| 1年後 | 1億円 | 600万円 | 600万円 |

| 10年後 | 1億円 | 6,000万円 | 600万円 |

| 20年後 | 1億円 | 1億2,000万円 | 600万円 |

投資知識がなくても年間600万円の収入が期待できるのがメリットです。

ただし、年間1%前後の手数料がかかるため、長期的にはコストが収益を圧迫するリスクがあります。20年間で約1,200万円の手数料負担となるため、自分で投資信託を選べるようになったら、コストの低いインデックスファンドへの移行も検討しましょう。

初心者が資産運用に慣れるまでの選択肢としては有効です。

1億円で利息生活を実現する資産運用ポートフォリオの実例

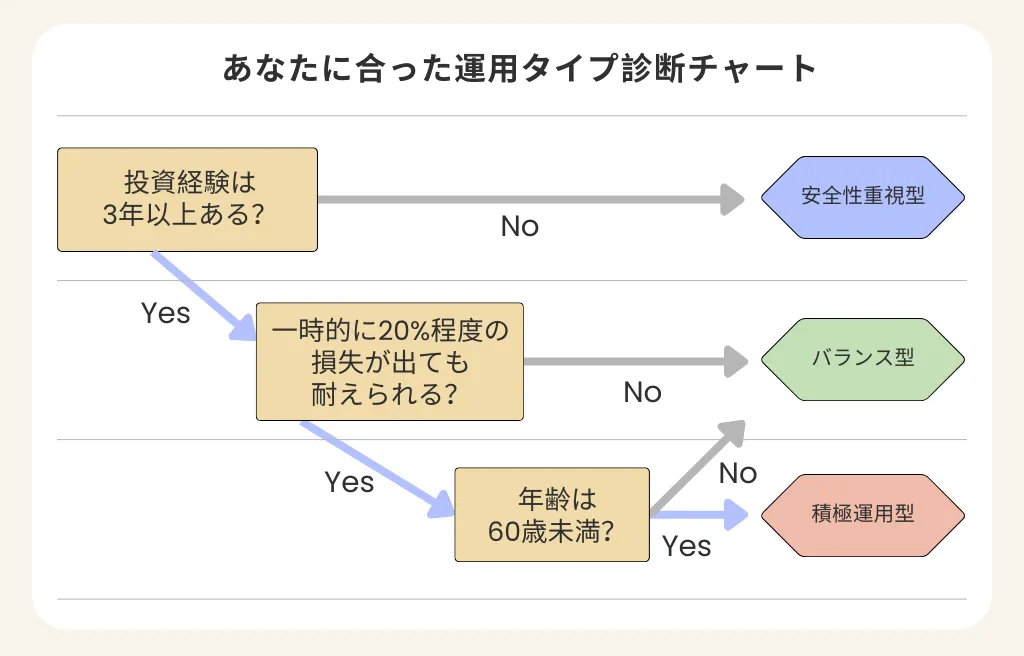

1億円をどこに預けるか迷ったとき、自分に合ったポートフォリオの発見が成功の鍵です。

まずは以下の診断チャートで、あなたに最適な運用タイプを確認してみましょう。

各タイプに合った具体的なポートフォリオ事例を見ていきましょう。

【安全性重視型】専業主婦(50代):9,000万円の相続資産運用の事例

- 投資経験が3年未満

- 元本割れのリスクを最小限にしたい

- 安定した収入を確保したい

- 年齢が50代以上

ご主人から相続した9,000万円を運用している50代女性の事例です。投資経験がほとんどなかったため、安全性を最優先にしたポートフォリオを組みました。

| 運用先 | 金額 | 配分比率 | 期待利回り |

|---|---|---|---|

| 定期預金 | 3,000万円 | 33% | 年0.4% |

| 個人向け国債 | 2,000万円 | 22% | 年0.5% |

| 投資信託spbr | 2,000万円 | 22% | 年4% |

| ヘッジファンド | 2,000万円 | 22% | 年17% |

| 合計 | 9,000万円 | 100% | 年4.9% |

年間約440万円(月約37万円)の安定収入が見込めます。

資産の半分以上を元本保証の商品に配分しながらも、ヘッジファンドと投資信託で収益性も確保するバランスの取れた構成です。リスクを抑えながら老後も安心して暮らせる設計になっています。

【バランス型】投資経験者の男性(60代):6,000万円の資産運用の事例

- 投資経験が3年以上ある

- 一時的な損失(20%程度)には耐えられない

- 安全性と収益性のバランスを取りたい

- 自分で銘柄選定もしたい

投資経験10年以上の60代男性の事例です。経験を活かして、自分で銘柄選定もするアクティブな運用スタイルを取っています。

| 運用先 | 金額 | 配分比率 | 期待利回り |

|---|---|---|---|

| 日本株式 (高配当銘柄中心) | 2,000万円 | 33% | 年5% |

| 外国株式 (米国ETF) | 1,500万円 | 25% | 年6% |

| 投資信託 (新興国) | 1,000万円 | 17% | 年7% |

| 現金・定期預金 | 1,500万円 | 25% | 年0.4% |

| 合計 | 6,000万円 | 100% | 年5.0% |

年間約300万円(月約25万円)の配当収入を確保しています。

株式中心の構成ながら、25%を現金で保持してリスクを管理しています。値上がり益も含めると、実際には年400万円程度の収入になっているそうです。投資経験がある方なら、自分でカスタマイズした運用も可能でしょう。

【積極運用型】開業医(40代):1億円の資産運用の実例

- 投資経験が3年以上ある

- 一時的な損失(20%程度)にも耐えられる

- 年齢が60歳未満である

- 高いリターンを目指したい

開業医として安定収入がある40代男性が組んでいるポートフォリオです。他に収入源があるため、積極的にリターンを狙う戦略を取っています。

| 運用先 | 金額 | 配分比率 | 期待利回り |

|---|---|---|---|

| ヘッジファンド | 4,000万円 | 40% | 年17% |

| 米国株式 | 2,000万円 | 20% | 年7% |

| 不動産spbr | 2,000万円 | 20% | 年5% |

| 金・外貨預金 | 2,000万円 | 20% | 年3% |

| 合計 | 1億円 | 100% | 年9.8% |

年間約980万円(月約81万円)の高収入が期待できます。

ヘッジファンドを中心に据え、株式・不動産でさらなる成長を狙う攻めの構成です。将来的なリタイア後も、運用益だけで十分な生活ができる設計になっています。

富裕層の事例が示す通り、ヘッジファンドは高リターンとリスク分散を両立させる要です。積極運用で資産を増やしたいなら、ポートフォリオの核となるヘッジファンドの活用もご検討ください。

1億円の貯金をどこに預けるか考える前に|資産規模の把握

ここまで1億円の預け先を見てきましたが、改めて「1億円の資産規模で本当にリタイア可能なのか」を確認しておきましょう。

預け先を選ぶ前に、1億円がどれほどの資産なのか、日本全体での位置づけを理解すると、より現実的な運用計画を立てられます。

なお、1億円のおすすめ預け先を知りたい方は、「預け先に迷ったらこれ!1億円資産運用のおすすめ9選」をご覧ください。

資産1億円を持つ富裕層とは

富裕層の定義を見てみると、資産1億円はまさに富裕層の入り口にあたります。

野村総合研究所の調査では、保有金融資産によって世帯を5つの階層に分類しています。

| 階層 | 保有金融資産 | 世帯数 |

|---|---|---|

| 超富裕層 | 5億円以上 | 11.8万世帯 |

| 富裕層 | 1億円~5億円 | 153.5万世帯 |

| 準富裕層 | 5,000万円~1億円 | 403.9万世帯 |

| アッパーマス層 | 3,000万円~5,000万円 | 576.5万世帯 |

| マス層 | 3,000万円未満 | 4,424.7万世帯 |

資産1億円は、まさに富裕層としてのスタートラインといえるでしょう。

一般的な会社員が普通に貯金しているだけでは、なかなか到達できない金額です。

1億円の資産をさらに増やし、富裕層として定着させるには、従来の預貯金とは異なる対策が必要。

富裕層から超富裕層(5億円以上)を目指すなら、従来の預貯金では不可能。

年17%で運用できるヘッジファンドなら、毎年1,700万円の安定収入を得ながら再投資すると約10年後に5億円到達も現実的。まずは預け先の選択肢として検討してみましょう。具体的なヘッジファンド情報はこちら

富裕層はどれくらい存在する?全世帯の中での割合を解説

野村総合研究所の調査によれば、富裕層と超富裕層を合わせると165.3万世帯です。

富裕層と超富裕層の合計数字は全世帯数の約2.9%にあたります。

- 超富裕層 (5億円以上):11.8万世帯

- 富裕層 (1億円~5億円):153.5万世帯

- 全世帯数:5,570.4万世帯

つまり、35人に1人は資産1億円以上を持っています。

意外と多いと感じるかもしれませんが、165万世帯以上の方が1億円の預け先を真剣に考えているわけです。

年代別に見る資産1億円保有者の割合とは

では、どの年代の人が1億円の資産を持っているのか見てみましょう。

総務省の調査データをもとに、年代ごとの資産分布を確認すると興味深い傾向が見えてきます。

| 年代 | 1億円以上の保有割合 |

|---|---|

| 35歳未満 | 0% |

| 35~44歳 | 2% |

| 45~54歳 | 4% |

| 55~64歳 | 4% |

| 65歳以上 | 8% |

やはり年齢が上がるほど、1億円保有者の割合は増えます。

65歳以上では8%、つまり12~13人に1人が資産1億円を持っている計算になります。

退職金だけで1億円に届く人は少ないでしょうから、やはり長年の資産運用や事業での成功が必要です。

貯金の利息だけでは安心してリタイアできない

残念ながら、1億円あっても銀行預金の金利だけでは利息生活(リタイア)は不可能です。

利息生活を実現するには年4%以上の運用が必要とされており、適切な資産運用戦略があれば年間400万円〜1,200万円の安定収入も夢ではありません。

| 銀行名 | 定期預金金利 (10年) | 1億円での 年間利息 |

|---|---|---|

| 三菱UFJ銀行 (10年) | 0.50% | 50万円 |

| 三井住友銀行 (10年) | 0.50% | 50万円 |

| みずほ銀行 (10年) | 0.50% | 50万円 |

| オリックス銀行 (7年) | 0.75% | 75万円 |

しかし、銀行預金では金利が低いため、貯金が1億円あっても利息生活はできません。

リタイア後も利息での生活をしたい方は、より銀行の利息より利回りがいい運用方法が良いでしょう。

利回りが良い運用方法は、「預け先に迷ったらこれ!1億円資産運用のおすすめ9選」をご覧ください。

配当金での運用で利息生活(リタイア)が実現可能

株式の配当金では、優良企業の株式なら年3~6%の配当利回りが期待できます。

| 企業名 | 配当利回り |

|---|---|

| 三菱UFJフィナンシャル・グループ | 2.83% |

| 三井住友フィナンシャルグループ | 2.95% |

| 積水ハウス | 4.08% |

| 神戸製鋼所 | 3.76% |

| 川崎汽船 | 5.38% |

仮に年4%の配当なら、1億円で年間400万円で月33万円の収入になります。

ただし、配当目当てで1億円すべて同じ銘柄に投資するのは、株価下落のリスクがあるためおすすめしません。

1億円の預け先としては、複数の運用方法を組み合わせるのが賢明でしょう。

1億円利息生活の収入シミュレーション

1億円を運用した場合、具体的にどれくらいの収入が得られるのかシミュレーションしてみましょう。

運用利回りによって、毎月の収入は大きく変わってきます。

| 運用利回り | 年間収入 | 月額収入 | 税引き後月額 | 生活水準の目安 |

|---|---|---|---|---|

| 4% | 400万円 | 33万円 | 約26万円 | 単身者の標準的生活 |

| 6% | 600万円 | 50万円 | 約40万円 | 夫婦世帯の標準的生活 |

| 8% | 800万円 | 67万円 | 約53万円 | 余裕のある生活 |

| 12% | 1,200万円 | 100万円 | 約80万円 | 富裕層レベルの生活 |

税引き後で月40万円以上の収入を確保するには、最低でも6%程度の利回りが必要になります。

特に注目すべきは、年利10〜17%の実績を持つヘッジファンドの存在です。ハイクアインターナショナルの年利12%固定リターン、アクション合同会社の年利17.35%超の実績などが挙げられます。

1億円貯金の預け先選びで失敗しないための重要ポイント

せっかくの1億円を失わないために、運用を始める前に押さえておきたいポイントがあります。

資産運用で失敗しやすい例と対策を見ていきましょう。

資産が目減りしないように気をつける

1億円もあると、つい大胆な投資をしたくなります。

でも、資産の守護は何より欠かせません。

| よくある失敗 | 対策 |

|---|---|

| 一つの投資に 全額投入 | 分散投資を心がける |

| 高リスク商品に 手を出す | リスクとリターンを理解する |

| 短期で大きく 稼ごうとする | 長期目線で運用する |

| 感情的な売買 | 計画的な運用を続ける |

まずは元本を減らさないように考えるべきです。年10%増やすより、10%減らさない方が難しいです。

分散投資先の一つとして、ヘッジファンドがおすすめです。

リスクをうまく管理する

リスク管理は資産運用の基本中の基本です。

1億円の大金だからこそ、慎重になる必要があります。

- 投資額は余裕資金の範囲内に抑える

- 損切りラインを事前に決めておく

- 定期的にポートフォリオを見直す

- 専門家のアドバイスも活用する

リスクをゼロにはできませんが、コントロールは可能です。

特に初心者の方は、少額から始めて経験を積みましょう。

ポートフォリオの重要性を理解する

「すべての卵を一つのカゴに入れるな」の投資の格言があります。

1億円の預け先も、複数に分散すると安全性が高まります。

| 資産配分例 | 金額 | 期待リターン |

|---|---|---|

| ヘッジファンド | 3,000万円 | 年10~20% |

| 株式・投資信託 | 3,000万円 | 年3~15% |

| 債券・定期預金 | 2,000万円 | 年0.2~2% |

| 不動産・金 | 2,000万円 | 年3~8% |

表が示すようにリスクとリターンのバランスを考えたポートフォリオが不可欠です。

市場環境に応じた配分調整も忘れないでください。

運用益の使い方を決める

1億円の運用において、最も重要な判断の一つが「運用益をどう使うか」です。利息生活を実現するか、資産の増加を優先するかで、運用戦略は大きく変わります。

- 単利運用

運用益を生活費として引き出す(利息生活向け) - 複利運用

運用益を再投資して資産を増やす(資産拡大向け)

すぐにリタイアして利息生活を始めたいなら単利運用、まだ収入源がある方や将来に向けて資産を増やしたいなら複利運用が適しています。

例えば、年利固定12%のハイクアインターナショナルで1億円を運用すると、単利運用なら毎年約1,200万円の収入が得られます。一方、複利運用で運用益を全額再投資すれば、約6年強で資産が2倍の2億円に成長した後、年間約2,400万円の収入を得られる計算になります。

また、両方を組み合わせる方法もあります。運用益の半分を生活費として引き出し、残り半分を再投資すると、安定収入を得ながら資産も増やせます。

資産運用の目的・目標を明確にする

1億円ほどの大きな資産の預け先を選ぶ際に、最も土台となるのが「目的・目標の明確化」です。

単に増やすのではなく、「いつまでに(期間)」、「何のために(目的)」、「どれくらいの収入が必要か(目標)」を具体的に設定します。

例えば、「すぐにリタイアして月50万円の利息生活を送りたい」「5年後に住宅購入の頭金として2,000万円必要」など、目的によって許容できるリスクの大きさや、適切な運用期間が変わります。

すぐに利息生活を始めたいなら安定性重視の運用、将来に向けて資産を増やしたいなら成長性重視の運用といったように、目標の達成時期と必要な金額の明確化が不可欠です。

1億円保有者が注意すべき危険な投資話

資産1億円を持っていると、さまざまな投資話が舞い込んできます。

残念ながら、危険な商品も少なくありません。

騙されないよう、注意すべきポイントを押さえておきましょう。

マンション投資の勧誘に注意

富裕層になると、まず狙われるのがマンション投資の勧誘です。

「節税になります」「年金代わりになります」といった甘い言葉には要注意です。

悪徳なマンション投資の勧誘によくある特徴は以下のとおりです。

- 新築ワンルームマンションは割高が多い

- 家賃保証も永続的ではない

- 管理費や修繕費で利益が出ない事態も

- 売却時に大きく値下がりするリスク

営業マンの言葉を鵜呑みにせず、必ず複数の専門家に相談してください。

特に電話勧誘や訪問販売には応じないようにします。

高金利の外国債券に注意

「年利10%以上」といった高金利をうたう外国債券にも注意しましょう。

新興国の債券は、確かに金利は高いですがリスクも大きいでしょう。

| リスク要因 | 影響 |

|---|---|

| 為替変動リスク | 円高で元本割れのリスク |

| カントリーリスク | 政情不安で価値が暴落 |

| 流動性リスク | 売りたい時に売れない |

| デフォルトリスク | 元本が戻らないリスク |

高い利回りには必ず高いリスクが伴います。

安全性を重視するなら、先進国の債券を選ぶ方が賢明でしょう。

仕組債の複雑な仕組みに注意

仕組債は、一見すると魅力的な商品に見えますが、実は非常に複雑です。

プロでも理解が難しい商品を、素人が手を出すのは危険でしょう。

- 条件次第で元本が大きく毀損する

- 途中解約すると大損するリスク

- 販売手数料が異常に高い

- リスクの説明が不十分

理解できない商品には絶対に手を出さないようにしましょう。

1億円の大切な資産を守るためにも、シンプルで分かりやすい商品を選びましょう。

1億円の資産に税金はいくらかかる?

1億円の資産運用では、税金対策が手取り額を大きく左右します。運用益には約20%の税金がかかり、相続・贈与では数百万円以上の負担が発生する。

適切な知識があれば、合法的に税負担を最小限に抑えられます。

1億円運用で知っておくべき主な税金について解説します。

資産運用で得た利益にかかる所得税・住民税

株式投資や投資信託で得た配当金や売却益には、一律20.315%(所得税15.315%+住民税5%)の税金がかかります。

例えば、1億円を年利5%で運用して500万円の利益が出ると、約101万円が税金として差し引かれ、手取りは約399万円になります。年利10%なら1,000万円の利益に対して約203万円が税金となり、実質的な手取りは約797万円です。

債券の利子や銀行預金の利息も同様に20.315%が源泉徴収されます。

資産運用で得た利益にかかる税金は金融機関が自動的に税金を差し引くため、確定申告は不要ですが、損失が出れば確定申告すると節税できる状況もあります。

ただし、ヘッジファンドや金投資の売却益などは総合課税となり、自分で確定申告が必要です。

所得金額によっては最高55%(所得税45%+住民税10%)の税率適用もあるため注意しましょう。

1億円を相続・贈与する際にかかる遺産継承の税金

1億円の資産を相続する際には、相続税が発生します。

相続税の基礎控除額は「3,000万円+600万円×法定相続人の数」で計算されるため、配偶者と子供2人であれば4,800万円まで非課税です。

1億円の相続では、課税対象は5,200万円となり、相続税額は約770万円になります。ただし、配偶者が相続すれば1億6,000万円まで非課税となる配偶者控除があるため、相続対策として有効です。

一方、贈与税はさらに高率で、年間110万円の基礎控除を超える部分に10~55%の累進税率が適用されます。

1億円を一度に贈与すると約4,720万円もの贈与税がかかるため、計画的な生前贈与や相続時精算課税制度の活用が重要になります。

保有しているだけでかかる固定資産税

不動産投資をするなら、毎年固定資産税と都市計画税が課税されます。

固定資産税は固定資産税評価額の1.4%、都市計画税は0.3%が標準税率です。

例えば、5,000万円の投資用マンション(評価額3,500万円)を保有していると、年間約60万円の固定資産税等が発生します。家賃収入から差し引かれるため、実質的な利回りを計算する際には必ず考慮する必要があります。

不動産を保有するなら、税金が運用コストとして継続的に発生する点に留意しましょう。

1億円で利息生活を成功させるための節税方法・税金対策

1億円の運用益には約20%の税金がかかり、年間500万円の利益でも100万円以上が消えてしまいます。

しかし、新NISAや損益通算などの制度を活用すれば、手取り額を数百万円単位で増やせます。

実践的な節税方法を5つ紹介します。

新NISAの非課税枠1,800万円を使う

2024年から始まった新NISA制度では、生涯投資枠1,800万円まで運用益が非課税になります。通常20.315%かかる税金が完全にゼロになるため、最も効果的な節税方法です。

| 項目 | つみたて投資枠 | 成長投資枠 | 合計 |

|---|---|---|---|

| 年間投資上限 | 120万円 | 240万円 | 360万円 |

| 生涯投資枠 | 1,800万円 | 1,200万円 | 1,800万円 |

| 対象商品 | つみたて対象の 投資信託・ETF | 上場株式・ 投資信託・ETF | ー |

| 非課税期間 | 無期限 | 無期限 | ー |

例えば、1,800万円を年利5%で運用すると年間90万円の利益が出ますが、通常なら約18万円が税金として差し引かれます。しかし新NISAを使えば、18万円が丸々手元に残ります。10年間では180万円、20年間では360万円もの節税効果になります。

1億円全額は非課税にできませんが、まず1,800万円分は必ず新NISA口座での運用をおすすめします。特に長期保有を前提とした投資信託や株式との相性が抜群です。

NISAを利用した賢い運用方法については、下記の記事も参考にしてください。

損益通算と繰越控除で運用益への課税を最小限に抑える

株式投資で損失が出ると、確定申告すると他の利益と相殺(損益通算)できます。さらに、相殺しきれなかった損失は、最大3年間繰り越せます。

例えば、A証券で300万円の利益が出て、B証券で200万円の損失が出ると、確定申告すれば課税対象は100万円のみになります。本来なら300万円に対して約61万円の税金がかかるところ、損益通算で約20万円に抑えられ、約41万円の節税になります。

また、2024年に500万円の損失を出し、2025年に300万円の利益が出ると、繰越控除を使えば2024年の税金はゼロになります。残りの200万円の損失は2026年以降に繰り越せるため、複数年にわたって節税効果が続きます。

特に複数の証券口座で取引している方や、積極的に株式投資している方には必須の対策です。

為替差益にかかる税金を回避する

外貨預金で得た為替差益は、雑所得として総合課税の対象となり、最大55%の税率がかかります。

しかし、適切な方法を選べば税負担を軽減できます。

最も効果的なのは、外国株式や外国ETFを証券口座で保有する方法です。譲渡所得として20.315%の分離課税が適用され、為替差益も含めて一律の税率で済みます。

一方、外貨預金で為替差益を得ると、給与所得などと合算されて高い税率がかかってしまいます。

住宅ローン控除・医療費控除を戦略的に申告する

資産運用以外でも、確定申告を活用すると税負担を軽減できます。住宅ローン控除は年間最大35万円の税額控除が受けられ、最長13年間適用されます。

1億円の資産があっても、あえて住宅ローンを組んで控除を受けながら、手元資金は運用に回す戦略も有効です。例えば、3,000万円の住宅を全額現金で購入するより、ローンを組んで2,000万円を年利5%で運用すれば、年間100万円の運用益が得られます。

また、医療費控除は年間10万円を超える医療費が対象となり、超過分が所得控除されます。家族全員の医療費を合算できるため、50万円の医療費がかかると、40万円が控除対象となり、税率20%なら約8万円の節税になります。さらに、ふるさと納税と組み合わせると、合計で年間数十万円の節税効果を生み出せます。医療費控除などの制度を戦略的に活用しましょう。

生命保険で相続税の非課税枠を活用する

1億円の資産を相続する際、生命保険を活用すれば相続税を大幅に削減できます。死亡保険金には「500万円×法定相続人数」の非課税枠があり、枠を使うと課税対象額を減らせます。

| 法定相続人数 | 非課税枠 | 節税効果 (概算) |

|---|---|---|

| 2人 | 1,000万円 | 約150万円 |

| 3人 | 1,500万円 | 約230万円 |

| 4人 | 2,000万円 | 約310万円 |

例えば、法定相続人が3人(配偶者と子2人)だと、1,500万円まで非課税となり、約230万円の相続税を削減できます。

一時払い終身保険を活用すれば、1億円の資産の一部を保険に移すと、確実に相続税負担を軽減できるでしょう。

1億円で利息生活を始める手順

1億円で利息生活を実現するには、明確な計画と段階的な準備が不可欠です。

いきなり投資を始めるのではなく、生活費の把握、リスク許容度の確認、商品選択、運用開始の4つのステップを着実に進めると、失敗のリスクを最小限に抑えられます。

具体的な手順を解説します。

生活費の把握と目標利回りの設定

利息生活を始める第一歩は、自分の生活費の正確な把握です。まずは現在の月々の支出を細かく記録し、年間でいくら必要なのかを計算しましょう。

例えば、月40万円の生活費が必要だと、年間480万円が必要になります。さらに予備費として10〜20%程度を上乗せし、年間550万円程度を目標額に設定するのが現実的です。年間550万円を1億円の運用で得るには、年利5.5%が必要となります。

次に、現在の年齢と今後のライフプランを考慮します。40代で早期リタイアを目指すなら、65歳までの生活費に加えて老後資金も必要です。一方、60代であれば年金受給までの期間が短いため、より低い利回りでも実現可能でしょう。

「いつまでに、いくら必要か」を明確にすると、必要な利回りが自然と見えてきます。設定した目標利回りが、今後の投資商品選びの基準となります。

リスク許容度に基づいた資産配分の決定

目標利回りが決まったら、次は自分のリスク許容度を把握します。リスク許容度とは、「どこまでの損失なら精神的に耐えられるか」の指標です。

一般的に、年齢が若いほどリスク許容度は高く、高齢になるほど低くなります。例えば、40代なら株式やヘッジファンドに60〜70%配分できますが、70代なら債券や定期預金を50%以上にするなど、年齢に応じた資産配分が不可欠です。

具体的には、「安全資産(定期預金・国債)」「安定資産(債券・配当株)」「成長資産(株式・投資信託)」「積極資産(ヘッジファンド・不動産)」の4つに分類して比率を決めます。

例えば、年利6%を目指す50代なら、安全資産30%、安定資産30%、成長資産20%、積極資産20%といったバランスが考えられます。配分比率を決めると、どの商品にいくら投資するかが明確になります。

投資商品を選択する

資産配分が決まったら、具体的な投資商品を選択します。各カテゴリーごとに、自分の目標利回りとリスク許容度に合った商品を選びましょう。

安全資産なら定期預金や個人向け国債、安定資産なら高格付け社債や高配当株式、成長資産ならインデックス投資信託や優良株式、積極資産ならヘッジファンドや不動産投資といった具合です。特に重要なのは、手数料やコストの確認です。同じような商品でも、信託報酬や管理費用が異なれば、長期的なリターンに大きな差が出ます。

また、新NISAの非課税枠1,800万円は必ず活用しましょう。成長資産や安定資産の一部を新NISA口座で運用すると、税金を大幅に削減できます。

さらに、複数の金融機関や証券会社を比較し、サービス内容や手数料、担当者の質なども確認してからの決定をおすすめします。焦らず、じっくりと比較検討する姿勢が成功の鍵です。

1億円のおすすめ預け先については、「預け先に迷ったらこれ!1億円資産運用のおすすめ9選」をご覧ください。

口座開設と入金して運用開始

投資商品が決まったら、いよいよ口座開設と運用開始です。まずは少額から始めて、徐々に投資額の増加をおすすめします。

証券口座やヘッジファンドの口座開設には、本人確認書類やマイナンバーカードが必要です。新NISA口座を開設するには、1人1口座までの制限があるため、どの金融機関で開設するか慎重に選びましょう。

口座開設後は、最初の3〜6ヶ月は投資計画の30〜50%程度の金額で運用を開始し、市場の動きや自分の心理状態を確認しましょう。

よくある質問

1億円の預け先について、読者の皆さんからよく寄せられる質問にお答えします。

まとめ

「1億円をどこに預けるか」の重要な判断について、本記事では9つの預け先を詳しく解説しました。

銀行預金だけでは利息生活は難しく、月40万円以上の安定収入を確保するには、最低でも年6%以上の運用が必要です。

特に注目すべきは、年利12〜17%の実績を持つヘッジファンドです。ハイクアインターナショナル(年利12%固定)、アクション(年利17.35%)などを組み合わせると、1億円での利息生活も現実的になります。

大切なのは、リスクを管理しながら分散投資を行い、長期的な視点での資産運用です。

適切な運用戦略があれば、1億円で年間600万円〜1,200万円の安定収入を得られます。